コンピュート・メモリ統合市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

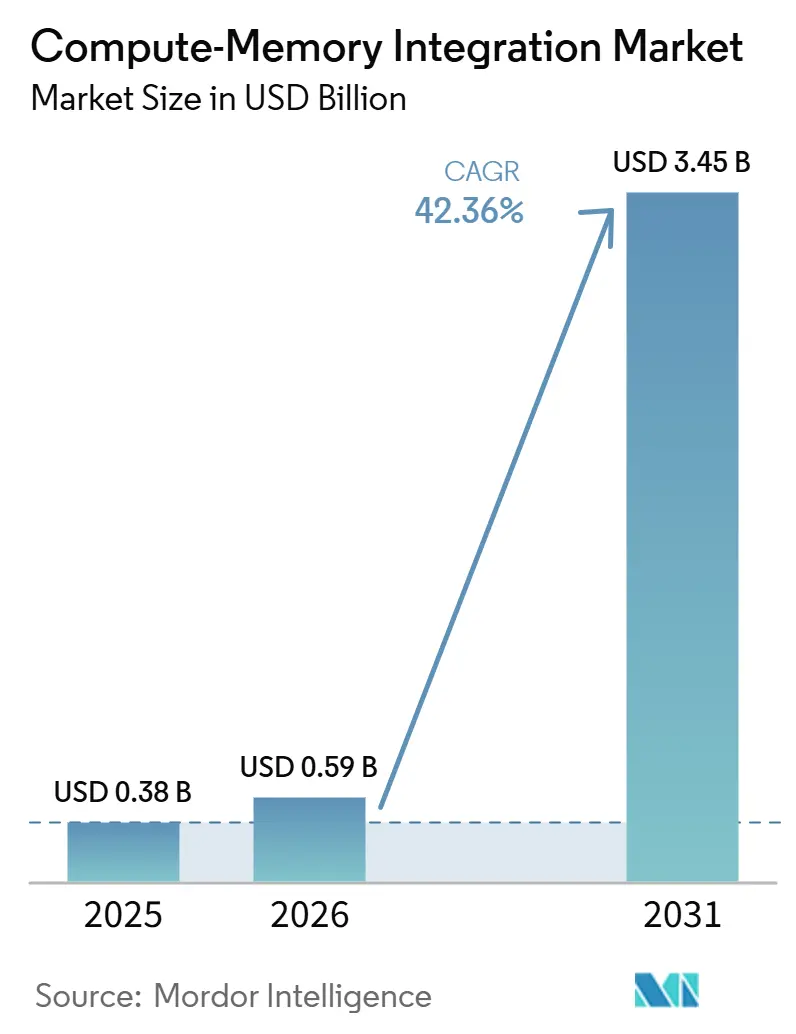

| 市場規模 (2026) | 0.59 十億米ドル |

| 市場規模 (2031) | 3.45 十億米ドル |

| 成長率 (2026 - 2031) | 42.36% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュート・メモリ統合市場分析

コンピュート・メモリ統合市場の規模は、2025年に0.38 ビリオン 米ドル、2026年に0.59 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 42.36%で成長し、2031年までに3.45 ビリオン 米ドルに達する見込みです。コンピュート・メモリ統合市場が拡大しているのは、従来のプロセッサとメモリの分離構造が、重みの移動に多くの時間とエネルギーを費やすAIワークロードに対して有効性を失いつつあるためです。最も強い需要は、厳格な電力制限内で継続的な推論を実行しなければならない用途で形成されており、これによりコンピュート・メモリ統合市場はエッジデバイス、産業用ノード、および新興のオンデバイスAIユースケースと密接に結びついています。同時に、コンピュート・メモリ統合市場はクラウド推論からも第二の需要源を獲得しつつあります。クラウド推論では、トークンあたりのメモリ帯域幅がハイパースケールオペレーターにとって直接的なコスト問題となっており、ニアメモリおよびイン・メモリアプローチへの注目を高めています。競争は、製造規模でHBMおよびDRAMベースのプロセッシング・イン・メモリを拡張できる大手メモリサプライヤーと、より強力な電力効率を主張するアナログおよびハイブリッド設計を追求するスタートアップとの間で分かれています。コンピュート・メモリ統合市場の成長は、ハードウェアの進歩だけでなく、ベンダーが精度リスクを低減し、歩留まりを改善し、エンタープライズおよび自動車分野のバイヤーが認定しやすいソフトウェアフローを構築できるかどうかにもかかっています。

主要レポートのポイント

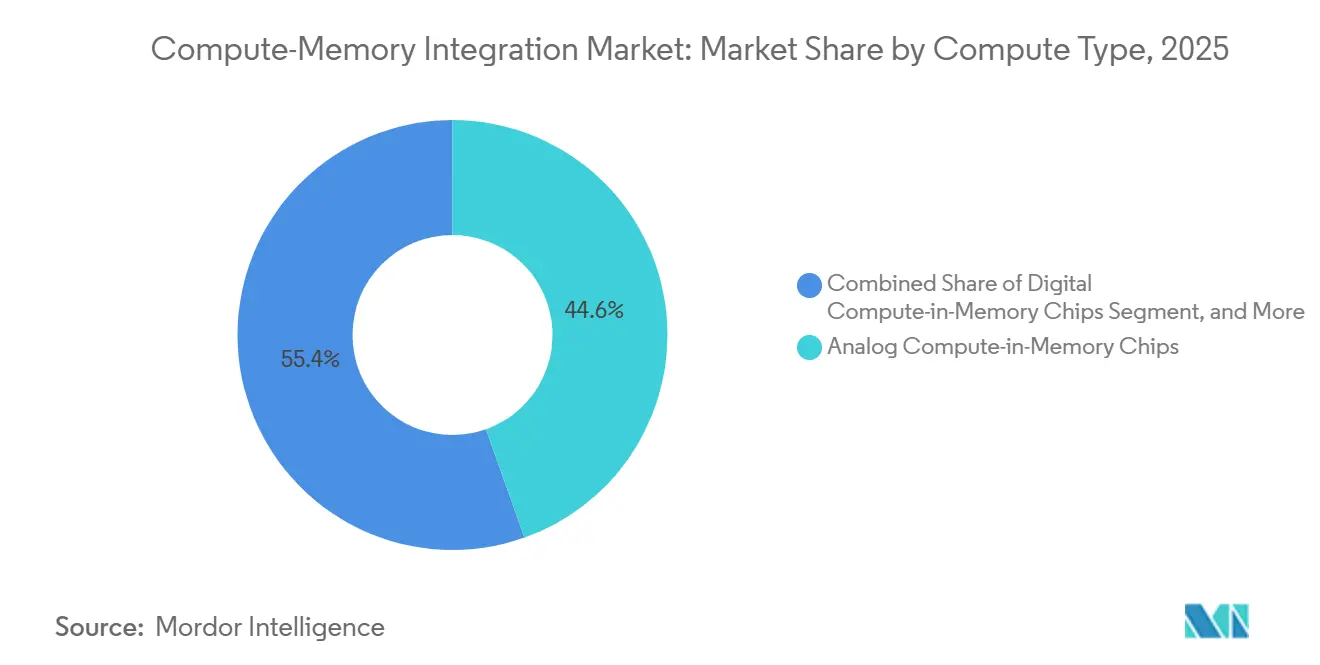

- コンピュートタイプ別では、アナログ・コンピュート・イン・メモリチップが2025年のコンピュート・メモリ統合市場シェアの44.56%を占め、ハイブリッド・コンピュート・イン・メモリチップは2031年にかけてCAGR 42.69%で拡大する見込みです。

- メモリ技術別では、フラッシュおよびチャージベースのコンピュート・イン・メモリ技術等が2025年のコンピュート・メモリ統合市場シェアの42.38%を占め、DRAMおよびHBMベースのプロセッシング・イン・メモリは2031年にかけてCAGR 42.99%で拡大する見込みです。

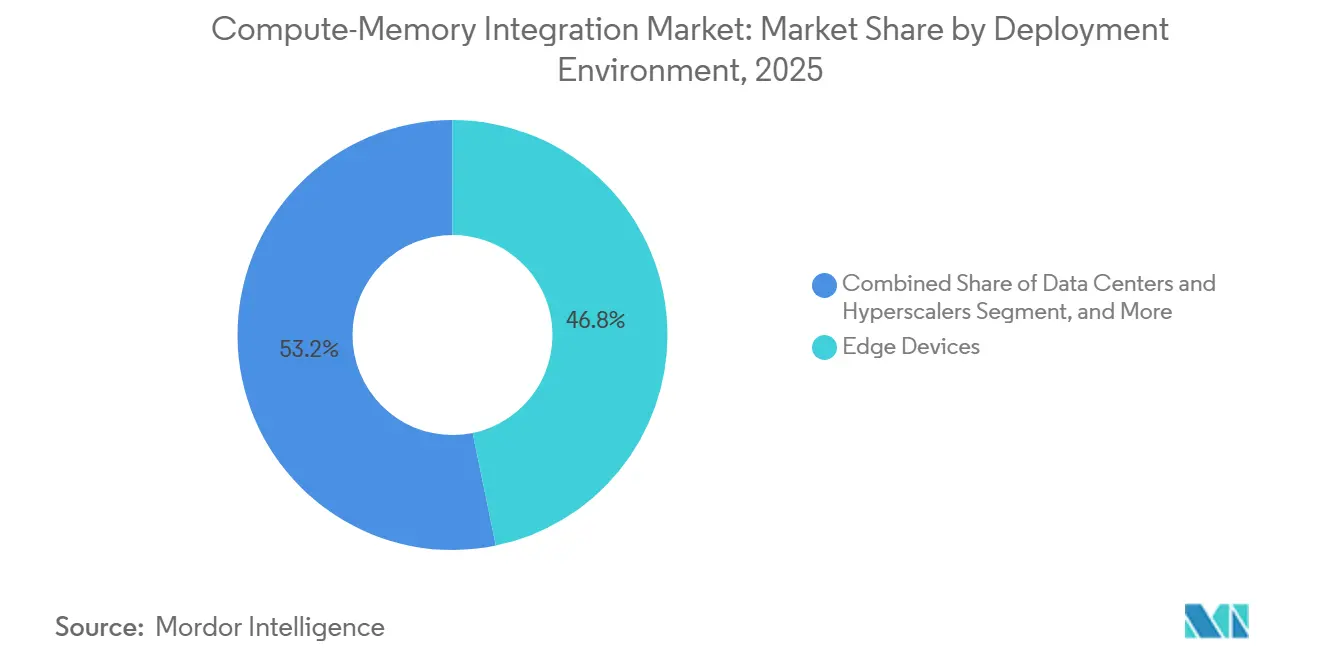

- 導入環境別では、エッジデバイスが2025年に46.77%のシェアを占め、データセンターおよびハイパースケーラーは2031年にかけてCAGR 50.14%で成長する見込みです。

- エンドユーザー別では、半導体企業およびチップ設計者が2025年に27.68%のシェアを占め、クラウドおよびハイパースケールプロバイダーは2031年にかけてCAGR 50.36%で成長する見込みです。

- 地域別では、北米が2025年に66.58%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 50.74%で拡大する見みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・コンピュート・メモリ統合市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジAIおよびオンデバイス推論における電力効率の向上 | +8.5% | 北米およびアジア太平洋地域で早期の成果が見られるグローバル市場 | 短期(2年以内) |

| 大規模言語モデルのワークロードによるメモリウォールの圧力 | +7.2% | 北米およびアジア太平洋地域でハイパースケール集中型のグローバル市場 | 短期(2年以内) |

| AIサーバーにおける高帯域幅メモリおよびニアメモリアーキテクチャの台頭 | +6.1% | 北米およびアジア太平洋地域、欧州への波及あり | 中期(2〜4年) |

| 電力制約のある自律型および産業用システム向けカスタムシリコンの需要 | +4.8% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| エッジにおける量子化AI推論のためのソフトウェア共同最適化 | +3.5% | 北米および東アジアで早期活動が見られるグローバル市場 | 中期(2〜4年) |

| 電力および冷却の制約に直面するデータセンターにおけるコンピュート密度要件 | +3.2% | 北米およびアジア太平洋地域のデータセンターハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッジAIおよびオンデバイス推論における電力効率の向上

コンピュート・メモリ統合市場は、従来のアクセラレーターの熱的余裕なしに、センサー、ラップトップ、組み込みデバイスレベルで継続的な動作を必要とする常時稼働型AIユースケースによって牽引されています。これらのワークロードでは、モデルの重みをメモリとコンピュート間で移動させることが最大のエネルギー負担であり、コンピュート・イン・メモリは演算を重みが格納されている場所の近くに配置することでその負担を軽減します。2025年3月に発表された混合精度メモリスタ・SRAMプロセッサは、ResNet-20において40.91 TFLOPS/Wを達成し、精度劣化は0.45%未満にとどまりました。これは、エネルギー効率の向上が使用可能なモデル品質の完全なトレードオフを必要としないことを示しています。[1]Win-San Khwa ら、「混合精度メモリスタおよびSRAMコンピュート・イン・メモリAIプロセッサ」、Nature、nature.com EnCharge AIは2025年2月、そのEN100アクセラレーターがクライアントおよびエッジ推論向けに9W未満で200 TOPSを超えることを目標としていると述べており、これはモバイルおよびファンレスシステムが実際に吸収できる電力範囲に適合しています。コンピュート・メモリ統合市場は、したがって実用的な採用経路から恩恵を受けています。エッジのバイヤーは多くの場合、ピークベンチマークスループットよりも固定電力エンベロープ内での持続的な推論を重視するためです。この同じパターンがハイブリッド設計を促進しています。多くの採用者はアナログクラスの効率を求めながらも、生産条件全体で精度を安定させるためにデジタルサポートを必要としているためです。

大規模言語モデルのワークロードによるメモリウォールの圧力

コンピュート・メモリ統合市場はまた、大規模言語モデルの推論が現在、生の演算能力よりもメモリ移動によって制約されているため、進展しています。自己回帰デコーディング中、大規模モデルはトークンステップごとに一使用される重みを繰り返しフェッチするため、演算強度が低く保たれ、レイテンシに敏感なサービングにおいてメモリ帯域幅が制限要因となります。Frontiers in Scienceは2025年に、メモリウォールを現代のAIシステムにとって横断的なハードウェア制約として説明し、プロセッシング・イン・メモリのアーキテクチャ上の根拠を狭い最適化論議を超えて強化しました。[2]「メモリウォールを打ち破る、次世代人工知能ハードウェア」、Frontiers in Science、frontiersin.org Samsung Electronicsは2026年2月、スタックあたり3.3TB/sの帯域幅とHBM3Eより40%優れた電力効率を持つHBM4の商業出荷を開始したと発表し、メモリベンダーがこのボトルネックに直接対応していることを示しました。[3]Samsung Electronics、「SamsungがAIコンピューティングのための究極のパフォーマンスを持つ業界初の商業HBM4を出荷」、Samsung Global Newsroom、news.samsung.com その結果、コンピュート・メモリ統合市場は、ニッチなアーキテクチャ議論から、トークンコスト、レイテンシ、システムエネルギーに関するより広範なインフラ決定へと移行しています。この変化はまた、ロジック対応メモリ製品が以前のコモディティメモリ世代よりも互換性が低いため、スイッチングコストを高めています。

AIサーバーにおける高帯域幅メモリおよびニアメモリアーキテクチャの台頭

コンピュート・メモリ統合市場は、HBMが受動的なストレージからAIシステム設計のより能動的な部分へと進化するにつれて、サーバー側の勢いを増しています。大手メモリサプライヤーはメモリスタックの近傍またはその内部により多くのロジックを組み込んでおり、これによりワークロードの一部をデータの近くで実行し、メモリインターフェース全体のトラフィックを削減できます。SK hynixは2026年6月、AIファクトリー向け次世代メモリに関するNVIDIAとの複数年にわたる技術パートナーシップを発表し、将来のHBM開発を大量のAIインフラロードマップに直接結びつけました。Micronもまた2026年3月に256GB LPDRAM SOCAMM2モジュールを発表し、長文コンテキストLLM推論において初回トークン生成時間を2.3倍以上改善しながら、同等のRDIMMの3分の1の電力で動作すると述べました。これらの動きはコンピュート・メモリ統合市場にとって重要です。なぜなら、ニアメモリコンピュートが一つのメモリフォームファクターや一つのバイヤーグループに限定されないことを示しているからです。また、最先端パッケージング、ロジックベースダイ、メモリ共同設計が、以前のAIサーバーサイクルよりも競争上の地位にとって重要になっています。

電力制約のある自律型および産業用システム向けカスタムシリコンの需要

コンピュート・メモリ統合市場は、データセンタークラスの推論カードの電力消費を賄えない自律走行車、産業用ロボティクス、および常時認識型マシンによって形成されています。これらのシステムは通常、センシング、制御、接続性、安全機能にわたって固定の電力バジェトを割り当てており、高ワットのAIアクセラレーションに残される余地は限られています。Hondaは2026年2月、MythicとAI演算性能と車両のエネルギー効率を向上させるための自動車用SoCを共同開発し、Mythicの技術をライセンス供与したと述べました。STMicroelectronicsもまた、エッジインテリジェンス向けの組み込みAIアクセラレーションを備えた初の自動車用マイクロコントローラーとしてStellar P3Eを発表し、量産開始は2026年第4四半期を予定していると述べました。コンピュート・メモリ統合市場はこれらの動きから信頼性を獲得しています。なぜなら、自動車および産業用バイヤーは、電力上の利点が認定作業を正当化するほど十分に大きくない限り、新しいアーキテクチャを迅速に採用しないためです。これはまた調達行動を変えており、一部のOEMは確立されたサプライヤーからの標準デジタルアクセラレーターロードマップを待つのではなく、アーキテクチャプロバイダーと直接連携し始めています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンピュート・イン・メモリ設計におけるアナログ精度のばらつきと歩留まりリスク | -5.8% | アジア太平洋地域の大量生産環境で最も深刻なグローバル市場 | 中期(2〜4年) |

| 未成熟なEDA、コンパイラ、ベンチマークエコシステム | -4.2% | 北米および欧州のエンタープライズ調達市場で最も制約が大きいグローバル市場 | 中期(2〜4年) |

| 高い統合コストと長い認定サイクル | -3.5% | 特に自動車および防衛分野の採用タイムラインにおける北米および欧州 | 長期(4年以上) |

| メモリタイプ、インターフェース、プログラミングモデル全体での標準化の欠如 | -2.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンピュート・イン・メモリ設計におけるアナログ精度のばらつきと歩留まりリスク

コンピュート・メモリ統合市場は依然として、アナログ精度の安定性において大きな技術的限界に直面しています。特に、ニューラルネットワークの重みが不揮発性セル内の物理的なコンダクタンス状態として格納される場合に顕著です。プロセスのばらつき、温度ドリフト、耐久性の低下、セル間のばらつきはすべて、積和演算にノイズをもたらす可能性があり、それらのエラーはより深いニューラルネットワーク全体に蓄積されます。2025年のnpj Unconventional Computingのレビューは、アナログ・イン・メモリの主要なエラー源を説明し、緩和方法がアーキテクチャを魅力的にするエネルギー節約の相当な部分を消費する可能性があると指摘しました。2025年のIEEE Transactions on Circuits and Systems Iの研究もまた、28nm SRAMベース設計のピーク演算スループット以下の動作条件では精度の制限が制約的になることを発見し、測定されたシリコンの挙動が理想化された主張と大きく異なる可能性があることを示しました。コンピュート・メモリ統合市場は、したがって多くの商業的な場面でハイブリッドアーキテクチャを好む傾向が続いています。なぜなら、それらはアナログのエネギー上の利点の一部を保持しながら、出力品質を保護するためにデジタルステージに依存するためです。この問題はまた、強力な学術的プロトタイプと繰り返し可能な大量生産との間のギャップを広げており、ターゲット顧客が自動車、防衛、またはエンタープライズインフラである場合に最も重要です。

未成熟なEDA、コンパイラ、ベンチマークエコシステム

コンピュート・メモリ統合市場はまた、ハードウェアの見出しが示唆するよりも展開を困難にするソフトウェアおよび設計ツールの制限によって減速しています。現在のほとんどのワークフローは依然として緊密なハードウェア・ソフトウェア共同設計を必要としています。アナログノイズの挙動、オペレーターマッピング、量子化、およびキャリブレーションは、標準的なアクセラレーターツールチェーンを通じてではなく、一緒に処理されなければならないためです。Nature Reviews Electrical Engineeringは2025年に、アナログ・イン・メモリコンピューティングスタックは、トレーニングを意識した量子化からランタイムキャリブレーションまで、ソフトウェアフロー全体にわたってカスタム処理が必要であり、これが主流のGPUスタイルのエコシステムの外にあることを指摘しました。SPECは2026年5月にCPU 2026ベンチマークスイートをリリースしましたが、バイヤー評価のファーストクラスカテゴリーとしてコンピュート・イン・メモリワークロードを扱う広く採用された独立したベンチマークファミリーはまだ存在しません。コンピュート・メモリ統合市場は直接的な影響を受けています。なぜなら、エンタープライズ調達チームは通常、中立的なベンチマークと成熟したソフトウェアサポートが欠如している場合にベンダーの主張を割り引くためです。この負担は小規模なベンダーに最も重くのしかかります。なぜなら、彼らは最初の商業プログラムを締結しようとしながら、同時にアーキテクチャ、キャリブレーション、および展開の複雑さを説明しなければならないためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンピュートタイプ別:アナログが初期収益をリードし、ハイブリッドが最も戦略的な勢いを獲得

アナログ・コンピュート・イン・メモリチップは2025年のコンピュート・メモリ統合市場シェアの44.56%を占め、エッジ推論における早期の商業化と抵抗性メモリベースの行列演算に関する研究の深さを反映しました。市場がこの地位に達したのは、アナログアレイがメモリセル内でコア演算を実行し、従来のデジタルアクセラレーターに負担をかけるデータ移動の多くを回避できるためです。その優位性は、絶対的な数値的決定論よりも電力節約が重要な重み固定型ワークロードで最も強く発揮されます。アナログセグメントはまた、組み込みビジョンや異常検知などの多くの初期採用事例が、エネルギー上の利点が十分に大きければ慎重に管理された精度のトレードオフを許容できるという事実からも恩恵を受けました。その意味で、コンピュート・メモリ統合市場は最初に、バッテリー寿命、熱設計、および持続的なローカル推論が普遍的なソフトウェアポータビリティよりも重要な場所で開かれました。

デジタル・コンピュート・イン・メモリチップは、エネルギー上の利点がアナログの代替品より低いとしても、決定論的な挙動と確立されたソフトウェアの期待とのより良い整合性を提供するため、補完的な役割を維持し続けています。これにより、デジタルアプローチは、トレーサビリティ、検証、および数値的な再現性が安全または運用上のルールによって要求される場合により適しています。ハイブリッド・コンピュート・イン・メモリチップは2031年にかけてCAGR 42.69%で成長すると予測されており、その軌跡はコンピュート・メモリ統合市場がアナログ効率とデジタル制御のバランスをとろうとしていることを示しています。2025年にNatureで発表された混合精度プロセッサは、メモリスタ、SRAM、デジタルユニット全体にニューラルネットワーク層を分割することで、強力な効率を提供しながら精度を維持できることを実証しました。これは多くのハイブリッドベンダーが現在採用している設計ロジックと同じです。IBMは2026年6月、そのNanoStack サブ1nm アーキテクチャが2nmノードと比較してSRAM密度を40%改善したと発表し、先進ノードでのより高密度なハイブリッドマクロ統合の長期的な根拠を支持しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

メモリ技術別:フラッシュおよびチャージベース設計がシェアを維持し、DRAMおよびHBMベースPIMが加速

フラッシュ、チャージベース、およびその他の技術は2025年のコンピュート・メモリ統合市場規模の42.38%を占め、プロセスの習熟度と広範な製造可用性の価値を示しました。このグループは、もともと高密度不揮発性ストレージ向けに構築され、現在はアレイ内コンピュートに適応されているセル構造と製造知識の再利用から恩恵を受けています。コンピュート・メモリ統合産業は、これらのオプションに依存してきました。なぜなら、それらが新しいアーキテクチャ目標と既存の製造習慣との間の実用的な橋渡しを提供するためです。SRAMベースのコンピュート・イン・メモリは依然として重要です。なぜなら、エッジAI向けに最も透明性の高い公開シリコン特性評価を持ち、開発者に精度、エネルギー、および動作上のトレードオフのより明確な見通しを与えるためです。その制限は密度にあります。SRAMはビットあたりより多くの面積を必要とし、より大きなオンチップ重みストレージを必要とするワークロードへのスケーリングが困難です。

DRAMおよびHBMベースのプロセッシング・イン・メモリは2031年にかけてCAGR 42.99%で成長すると予測されており、市場内で最も急速に成長するメモリ技術パスとなっています。Samsungは2026年2月、その商業HBM4がスタックあたり3.3TB/sを提供し、HBM3Eより40%優れた電力効率を持つと述べ、AIインフラにおけるメモリ中心型アクセラレーションの魅力を強化しました。SK hynixは2026年6月、AIスーパーコンピューター、コンシューマーAI PC、ロボティクスプラットフォーム向けの将来のHBMロードマップを結びつけたNVIDIAとの複数年パートナーシップを通じて同じ方向性を強化しました。Micronは2026年3月に256GB LPDRAM SOCAMM2の発売で別のシグナルを加え、長文コンテストLLM推論をターゲットとし、ニアメモリのアイデアが複数のDRAMカテゴリーにわたって同時に進展していることを示しました。ReRAM、相変化メモリ、MRAMは現在の収益では依然として小さいですが、不揮発性、放射線耐性、または特殊なセンシングおよび安全条件が、より狭いが高価値の採用パスを正当化するアプリケーションにおいて戦略的重要性を保持しています。

導入環境別:エッジデバイスが現在の需要を支え、データセンターが最速の成長軌道を構築

エッジデバイスは2025年の導入環境別収益の46.77%を占め、商業収益が最初に低電力推論を中心に形成されたため、コンピュート・メモリ統合市場でリーディングポジションを獲得しました。これらのアプリケーションには、組み込みビジョン、キーワード認識、異常検知、予知保全が含まれており、ローカルレスポンスと厳格な電力バジェットがトレーニングスケールの柔軟性よりも重要です。市場はここで製品適合を見出しました。なぜなら、アナログおよびハイブリッド設計は10W未満の動作範囲で最も明確なワットあたりパフォーマンスの優位性を持つためです。これにより、アーキテクチャが大規模なサーバー挿入に十分成熟する前に、エッジ展開が収益に移行しました。また、多くの初期のコンピュート・メモリに関する発表が、主流のクラウドアクセラレーションではなく、ラップトップ、組み込みデバイス、ロボティクスモジュール、センサー隣接システムに焦点を当てた理由も説明しています。

データセンターおよびハイパースケーラーは2031年にかけてCAGR 50.14%で成長すると予測されており、その成長率はコンピュート・メモリ統合市場がもはやエッジユースケースだけで定義されないことを示しています。主なドライバーは、LLM推論中のメモリ移動のコストとレイテンシの負担であり、これによりオペレーターは重みと実行の間の距離を短縮するアーキテクチャへと向かっています。Samsung、SK hynix、Micronはそれぞれ、商業HBM4やAIインフラを対象とした大容量LPDRAMモジュールを含む、このシフトをサポートする製品を進展させました。自動車、産業オートメーション、ヘルスケア、防衛、航空宇宙はそれぞれ今日の収益では依然として小さいですが、エネルギー効率とライフサイクル保証、安全サポート、またはセキュアなローカル推論を組み合わせたアーキテクチャを評価するため重要です。コンシューマーエレクトロニクスは、これらの機能が許容可能なコストとインターフェース標準でマーチャントシリコンに組み込まれた場合にのみ、コンピュート・メモリ統合市場にとってボリューム機会として残る可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:半導体企業が最大シェアを保持し、クラウドプロバイダーが需要プロファイルを変革

半導体企業およびチップ設計者は2025年のコンピュート・メモリ統合市場規模の27.68%を占め、将来のSoC計画にコンピュー・イン・メモリブロックを組み込む最初の大規模バイヤーグループとしての役割を反映しました。このセグメントには、ファブレスAIチップ企業、統合デバイスメーカー、および新しいメモリ・コンピュートマクロが生産に到達する方法に影響を与える設計エコシステムプレイヤーが含まれます。市場はこのグループに大きく依存しています。なぜなら、チップレベルでの一つの設計決定が、IP、EDAサポート、ファウンドリキャパシティ、パッケージング、メモリ共同開発の需要を引き出す可能性があるためです。これらの企業はエンドユーザーであるだけでなく、コンピュート・イン・メモリが製品機能になるか、狭いアーキテクチャ実験にとどまるかを決定するチャネルビルダーでもあります。したがって、彼らの初期シェアは、直接的なシリコン消費と同様に、エコシステム形成についても多くを語っています。

クラウドおよびハイパースケールプロバイダーは2031年にかけてCAGR 50.36%で拡大すると予測されており、コンピュート・メモリ統合市場で最も急速に成長するエンドユーザーセグメントとなっています。彼らの関心は推論経済学によって駆動されています。トークンあたりのメモリ帯域幅コストが、大規模サービングにおける純粋なコンピュートコストよりも決定的になりつつあるためです。そのため、メモリサプライヤーはSamsungのHBM4発売、SK hynixのNVIDIAパートナーシップ、MicronのLPDRAMポジショニングに見られるように、ハイパースケールおよびAIプラットフォームロードマップと緊密に連携しています。自動車OEMおよびティア1サプライヤーも注目に値します。なぜなら、HondaのMythicとの直接ライセンスパスは、エネルギー効率がプラットフォームの差別化要因になった場合に、一部の自動車メーカーが標準サプライチェーンを迂回する可能性があることを示唆しているためです。政府、防衛、研究機関は直接収益では依然として小さいですが、後にコンピュート・メモリ統合市場のより規制された部分での採用を形成する認定基準に影響を与え続けています。

地域分析

北米は2025年のコンピュート・メモリ統合市場シェアの66.58%を占め、LLM開発者、ハイパースケールオペレーター、ファブレス半導体設計者の集中を反映しました。市場がそこで最も強く維持されたのは、アーキテクチャ開発、ソフトウェア最適化、および初期の商業的購買力が同じ地域エコシステムで密接に結びついているためです。北米はまた、スタートアップのアナログコンピュート企業から先進パッケージングの野心を持つ大手メモリおよびロジック企業まで、スタック全体にわたるベンダーの存在から恩恵を受けています。IBMは2026年6月にNanoStack サブ1nm アーキテクチャを発表し、将来のSRAM密度とエネルギー効率改善への関連性を強調することでこのエコシステムを強化しました。したがって、この地域は特にバイヤーがチップ設計、ソフトウェア、システム統合の間の緊密な相互作用を必要とする場合に、初期のコンピュート・メモリ製品検証のリファレンス市場であり続ける可能性が高いです。

アジア太平洋地域は2031年にかけてCAGR 50.74%で成長すると予測されており、コンピュート・メモリ統合市場で最も急速に成長する地域ブロックとなっています。この地域の強みは、先進メモリ製造、HBM開発、およびニアメモリコンピュートがますます必要とするパッケージング能力におけるリーダーシップから来ていま。SamsungのHBM4商業出荷とSK hynixのNVIDIAとの拡大した協力関係は、2026年に韓国がメモリ中心型AIハードウェアの将来のサプライパスの中心であり続けることを示しました。中国もまた、GPT-2-124M推論向けの3D NANDコンピュート・イン・メモリアーキテクチャに関する2025年のActa Physica Sinicaの論文を通じて技術的な勢いを示し、生産指向のシステムシミュレーションにおける現地能力の向上を指摘しました。

欧州は現在の期間において市場のより小さなシェアを保持していましたが、その自動車および産業用需要プロファイルは現在の収益基盤を超えた影響力を与えています。最も強い地域的な牽引力は、機能安全、長いライフサイクルサポート、およびエネルギー効率の高いローカル推論を必要とするアプリケーションから来る可能性が高く、これにより自動車エレクトロニクスが特に関連性を保っています。STMicroelectronicsは自動車エッジインテリジェンス向けのStellar P3Eの発表でその方向性を支持し、HondaとMythicの協力関係もまた、電力効率が中心的になった場合に車両プログラムがコンピュート・メモリの認定を加速できることを示しました。南米および中東・アフリカは市場にとって初期段階の地域であり、近期の採用は広範な商業展開よりも、ターゲットを絞った主権AI、防衛、およびセキュアなオンデバイス推論プログラムを通じて出現する可能性が高いです。

競合ランドスケープ

2026年のコンピュート・メモリ統合市場は全体的に中程度の分散状態を維持しましたが、競争構造はアーキテクチャによって大きく異なりました。HBMおよびDRAMベースのプロセッシング・イン・メモリでは、Samsung Electronics、SK hynix、Micronがロジック対応メモリを生産プログラムに移行するために必要な規模、パッケージング能力、および顧客アクセスを持つベンダーであったため、商業分野はより競争が激しいものでした。Samsungは2026年2月にHBM4商業出荷の開始とスタックあたり3.3TB/sの帯域幅およびHBM3Eより40%優れた電力効率の主張でその地位を強化しました。SK hynixは2026年6月にNVIDIAとの複数年パートナーシップを通じて競争力を拡大し、AIスーパーコンピューター、AI PC、ロボティクス、および内部製造協力をカバーしました。Micronもまた2026年3月の256GB LPDRAM SOCAMM2の発売を通じてその地位を強化し、ニアメモリ戦略がHBMだけでなく、より広いメモリポートフォリオ全体に広がっていることを示しました。

コンピュート・メモリ統合市場内のスタートアップ分野は、特にアナログおよびハイブリッド設計において、単一のプレイヤーがまだ製造規模やソフトウェア慣行を支配していないため、より開かれた状態を維持しました。Mythic、EnCharge AI、TetraMem、Rain AI、およびその他のベンチャーは、製造量だけでなく、電力効率、ワークロードの専門化、およびアーキテクチャの新規性で競争しています。EnCharge AIは2025年2月に1 ビリオン 米ドルのシリーズBラウンドと200 TOPSを超え9W未満に位置付けられたクライアント向けEN100アクセラレーターで注目を集めました。Mythicは2026年2月にHondaが自動車グレードのアナログAIチップの共同開発のためにその技術をライセンス供与したことで別の戦略的シグナルを加え、スタートアップが効率性の根拠が十分に強い場合に直接OEM関係を獲得できることを示しました。

コンピュート・メモリ統合市場における競争の第二層は、最終チップだけを販売するのではなく、プロセス、密度、および設計の実現可能性を形成する企業にあります。IBMのNanoStack発表が重要だったのは、より優れたSRAM密度が将来のハイブリッドコンピュート・メモリブロックが先進ノードとパッケージング計画にどのように適合するかを改善できるためです。STMicroelectronicsもまた、組み込みAIアクセラレーションが自動車用マイクロコントローラーファミリーに移行していることを示し、そのテーマをスタートアップだけに残すのではなく、メモリ隣接型推論効率を主張できる既存プレイヤーのセットを広げました。コンピュート・メモリ統合市場全体で、最も持続的な優位性は、ヘッドラインのエネルギー主張だけでなく、アーキテクチャ、製造可能性、およびソフトウェアの準備を組み合わせることから来る可能性が高いです。そのため、市場はメモリ中心型インフラ製品でより速く統合しながら、アナログエッジおよび特殊推論セグメントではより実験的な状態を維持しています。

コンピュート・メモリ統合産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SK hynixとNVIDIAは2026年6月8日、グローバルAIファクトリーインフラ向け次世代HBMメモリの共同発に関する複数年にわたる技術パートナーシップを発表しました。この合意は、NVIDIAのVera Rubin AIスーパーコンピューター、RTX Sparkコンシューマー向けAI PC、Jetson Thorロボティクスプラットフォーム向けメモリを含み、NVIDIA CUDA-Xライブラリを通じてSK hynixのチップ設計および製造オペレーションへのAI適用にも及びます。

- 2026年6月:IBMは2026年6月25日、世界初のサブ1nm NanoStackチップアーキテクチャを発表し、2nmノードと比較してSRAMスケーリングを40%改善し、現世代チップと比較して最大70%のエネルギー効率向上を見込んでいます。NanoStackトランジスタアーキテクチャはVLSI 2026で発表され、SRAM-CIMマクロ密度をサブ1nmプロセススケーリングの直接的な受益者として位置付けています。

- 2026年3月:Micronは2026年3月3日、世界初の大容量256GB LPDRAM SOCAMM2をリリースし、長文コンテキストLLM推論における初回トークン生成時間を2.3倍以上改善し、同等のRDIMMと比較して3分の1の電力消費で動作し、液冷サーバーアーキテクチャをサポートします。

- 2026年2月:Samsungは2026年2月12日にHBM4の量産および商業出荷を開始し、業界初の商業HBM4製品となりました。この製品はスタックあたり3.3TB/sの帯域幅を提供し、HBM3Eの2.7倍の帯域幅と40%の電力効率改善を実現しています。SamsungはHBM販売が2025年比で2026年に3倍以上になると予測し、HBM4Eのサンプリングは2026年下半期に予定されています。

グローバル・コンピュート・メモリ統合市場レポートの範囲

コンピュート・メモリ統合市場とは、データ集約型ワークロードにおけるレイテンシ、帯域幅効率、および電力消費を改善するために、コンピュートユニットとストレージ間のデータ移動を削減するよう、処理とメモリ機能をより緊密に組み合わせたハードウェアおよびシステムアーキテクチャを指します。コンピュート・イン・メモリおよびニアメモリアプローチをカバーしています。

コンピュート・メモリ統合市場レポートは、コンピュートタイプ(アナログ・コンピュート・イン・メモリチップ、デジタル・コンピュート・イン・メモリチップ、ハイブリッド・コンピュート・イン・メモリチップ)、メモリ技術(SRAMベース、DRAM/HBMベースPIM、ReRAMベース、相変化メモリベース、磁気抵抗RAMベース)、導入環境(エッジデバイス、データセンターおよびハイパースケーラー、ハイパフォーマンスコンピューティング、自動車および輸送、産業オートメーションおよびIIoT、コンシューマーエレクトロニクス、ヘルスケア、防衛および航空宇宙)、エンドユーザー(半導体企業およびチップ設計者、クラウドおよびハイパースケールプロバイダー、サーバーおよびAIアクセラレーターOEM、自動車OEMおよびティア1サプライヤー、産業オートメーションプロバイダー、コンシューマーエレクトロニクスOEM)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます

| アナログ・コンピュート・イン・メモリチップ |

| デジタル・コンピュート・イン・メモリチップ |

| ハイブリッド・コンピュート・イン・メモリチップ |

| SRAMベース |

| DRAM/HBMベースPIM |

| ReRAMベース |

| 相変化メモリベース |

| 磁気抵抗RAMベース |

| エッジデバイス |

| データセンターおよびハイパースケーラー |

| ハイパフォーマンスコンピューティング |

| 自動車および輸送 |

| 産業オートメーションおよびIIoT |

| コンシューマーエレクトロニクス |

| ヘルスケア |

| 防衛および航空宇宙 |

| 半導体企業およびチップ設計者 |

| クラウドおよびハイパースケールプロバイダー |

| サーバーおよびAIアクセラレーターOEM |

| 自動車OEMおよびティア1サプライヤー |

| 産業オートメーションプロバイダー |

| コンシューマーエレクトロニクスOEM |

| その他のエンドユーザー(政府、防衛および研究機関) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| コンピュートタイプ別 | アナログ・コンピュート・イン・メモリチップ | |

| デジタル・コンピュート・イン・メモリチップ | ||

| ハイブリッド・コンピュート・イン・メモリチップ | ||

| メモリ技術別 | SRAMベース | |

| DRAM/HBMベースPIM | ||

| ReRAMベース | ||

| 相変化メモリベース | ||

| 磁気抵抗RAMベース | ||

| 導入環境別 | エッジデバイス | |

| データセンターおよびハイパースケーラー | ||

| ハイパフォーマンスコンピューティング | ||

| 自動車および輸送 | ||

| 産業オートメーションおよびIIoT | ||

| コンシューマーエレクトロニクス | ||

| ヘルスケア | ||

| 防衛および航空宇宙 | ||

| エンドユーザー別 | 半導体企業およびチップ設計者 | |

| クラウドおよびハイパースケールプロバイダー | ||

| サーバーおよびAIアクセラレーターOEM | ||

| 自動車OEMおよびティア1サプライヤー | ||

| 産業オートメーションプロバイダー | ||

| コンシューマーエレクトロニクスOEM | ||

| その他のエンドユーザー(政府、防衛および研究機関) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

コンピュート・メモリ統合市場の現在および将来の価値はどのくらいですか?

コンピュート・メモリ統合市場の規模は、2025年に0.38 ビリオン 米ドル、2026年に0.59 ビリオン 米ドル、2031年までに3.45 ビリオン 米ドルと予測されており、2026年から2031年にかけてCAGR 42.36%で成長します。

コンピュート・メモリソリューションへの需要を現在牽引しているものは何ですか?

AI推論がメモリ移動と電力使用によってますます制限されているため、特にエッジデバイスと大規模言語モデルサービングにおいて需要が増加しています。

現在リードしているコンピュートタイプはどれで、最も速く成長しているのはどれですか?

アナログ・コンピュート・イン・メモリチップが2025年に44.56%のシェアでリードし、ハイブリッド・コンピュート・イン・メモリチップは2031年にかけてCAGR 42.69%で最速の成長を記録すると予測されています。

最も強い勢いを集めているメモリ技術パスはどれですか?

フラッシュおよびチャージベース技術が2025年の最大シェアを保持しましたが、DRAMおよびHBMベースのプロセッシング・イン・メモリは2031年にかけてCAGR 42.99%で最速の成長が予測されています。

クラウドおよびハイパースケールオペレーターがより重要なバイヤーになっているのはなぜですか?

クラウドおよびハイパースケールプロバイダーはトークンサービング経済学が現在メモリ帯域幅、レイテンシ、およびエネルギー効率に大きく依存しているため、CAGR 50.36%で成長すると予測されています。

現在最も強い地域はどこで、最も速く拡大しているのはどこですか?

北米が2025年に66.58%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 50.74%で最速の地域拡大を記録すると予測されています。

最終更新日: