Tamanho e Participação do Mercado de Subsistema de Memória para GPUs

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

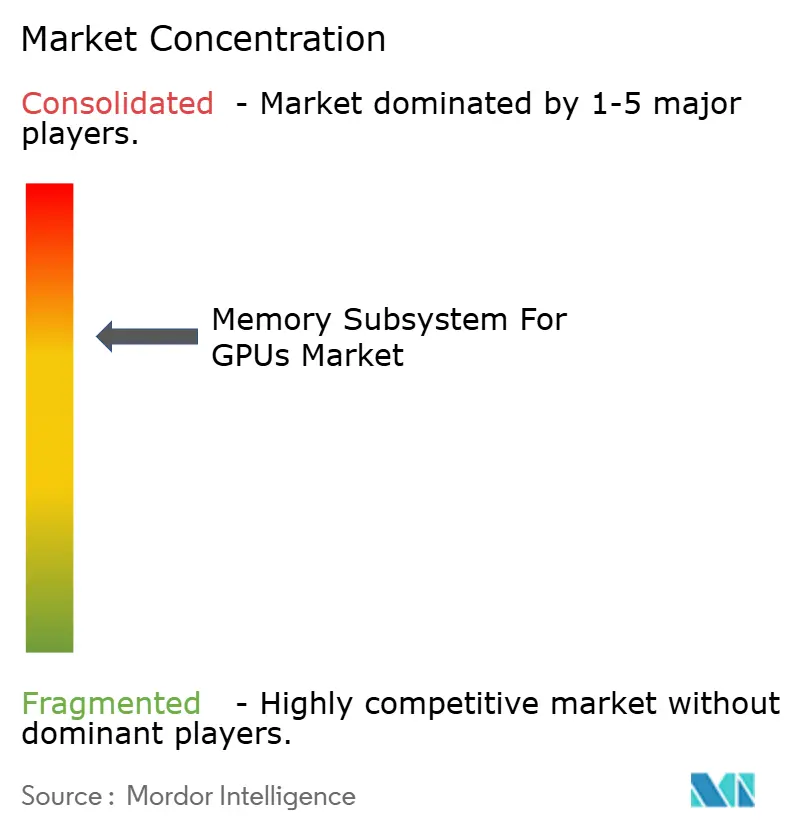

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Subsistema de Memória para GPUs pela Mordor Intelligence

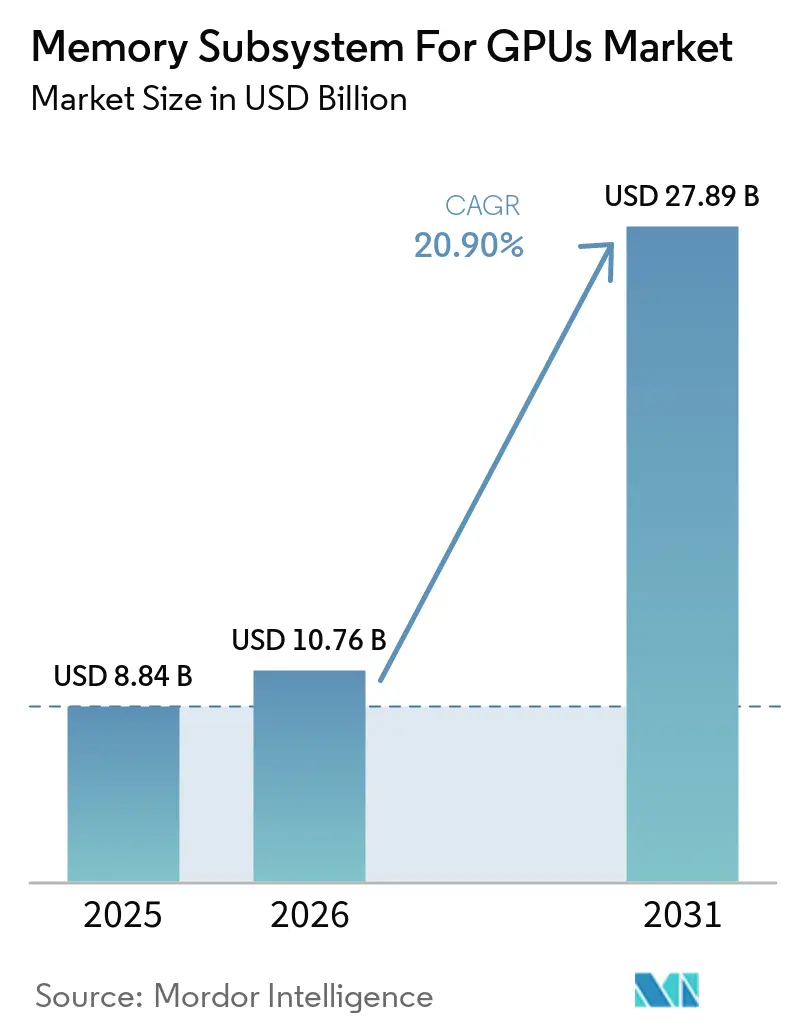

O tamanho do mercado de subsistema de memória para GPUs está projetado para expandir de 8,84 bilhões de USD em 2025 e 10,76 bilhões de USD em 2026 para 27,89 bilhões de USD até 2031, registrando um CAGR de 20,90% entre 2026 e 2031. O mercado de subsistema de memória para GPUs está em ascensão porque o conteúdo de memória por acelerador está aumentando a cada nova geração de plataforma de IA, o que eleva a receita mesmo quando o crescimento de soquetes de GPU por si só não explica o aumento total. O mercado de subsistema de memória para GPUs também está sendo moldado por uma cadeia de suprimentos onde o empacotamento de memória e a disponibilidade de DRAM de alto desempenho permanecem as principais restrições de curto prazo, o que mantém os preços firmes em implantações premium. Os controles de exportação estão redirecionando a demanda por memória avançada para mercados aliados e estão mudando onde os sistemas de alta largura de banda são implantados, o que confere à América do Norte, Europa, Japão, Coreia do Sul e Índia um papel mais claro na formação da demanda futura. O posicionamento competitivo está indo além do fornecimento unitário e em direção a um alinhamento de design mais profundo entre fornecedores de GPU e fornecedores de memória, o que aumenta os custos de troca e encurta os ciclos de qualificação. As oportunidades mais fortes no mercado de subsistema de memória para GPUs estão em aceleradores de IA, plataformas de inferência de borda, empacotamento avançado e designs de memória de alta densidade que melhoram a largura de banda dentro de limites mais rígidos de energia e espaço.

Principais Conclusões do Relatório

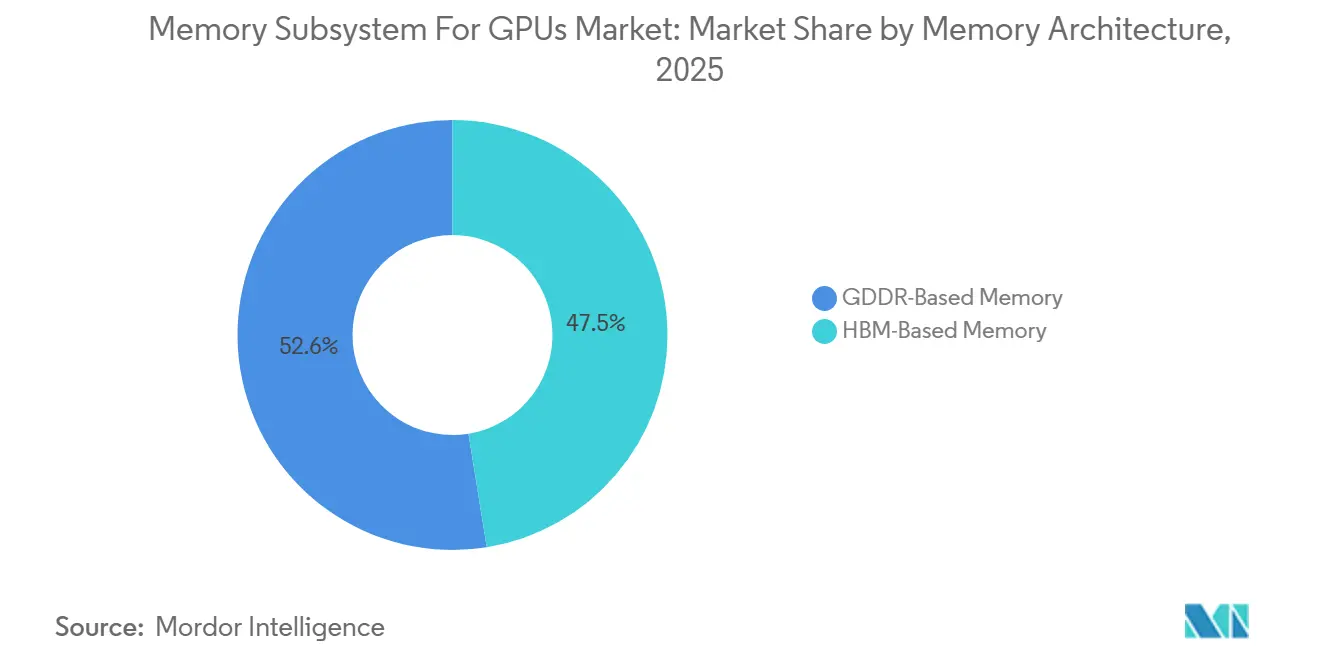

- Por arquitetura de memória, a Memória Baseada em GDDR detinha 52,55% do mercado de subsistema de memória para GPUs em 2025, enquanto a Memória Baseada em HBM está projetada para expandir a um CAGR de 21,52% até 2031.

- Por capacidade de memória, a faixa de 16 GB a 32 GB representou 28,33% do mercado de subsistema de memória para GPUs em 2025, enquanto Acima de 64 GB deve registrar o maior CAGR de 21,46% até 2031.

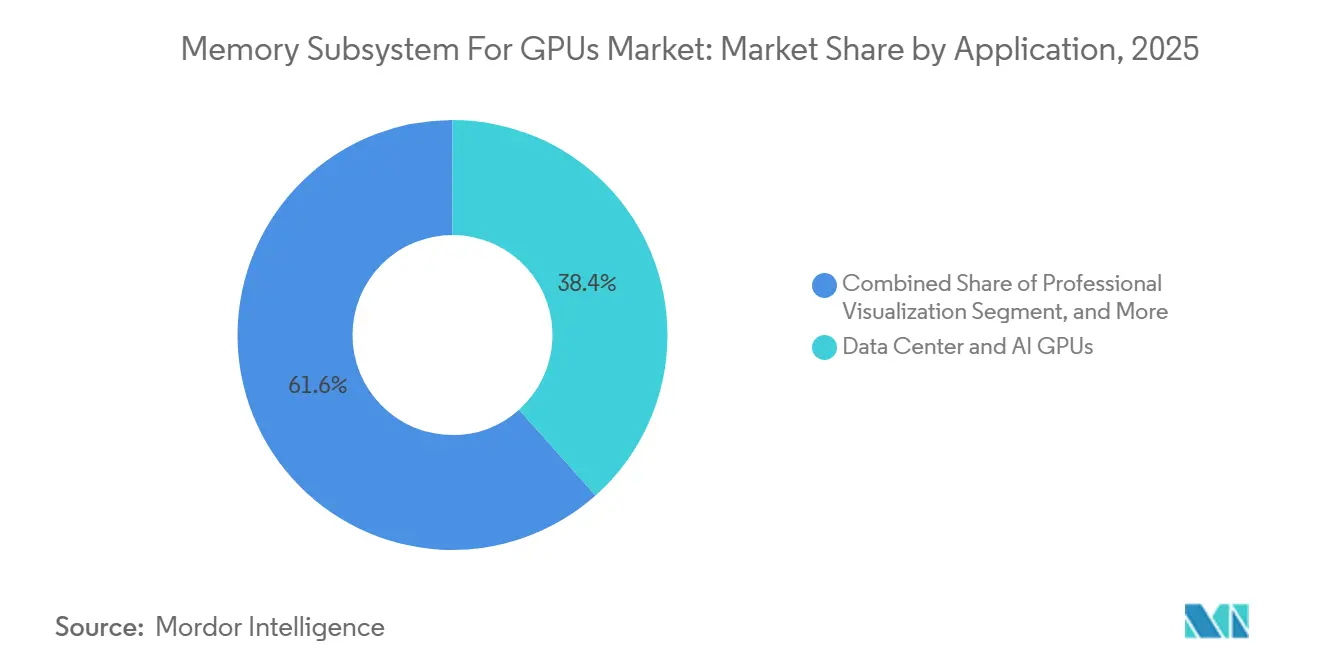

- Por aplicação, GPUs para Data Center e IA representaram 38,42% do mercado de subsistema de memória para GPUs em 2025, enquanto IA de Borda e Embarcado está projetado para crescer a um CAGR de 21,35% até 2031.

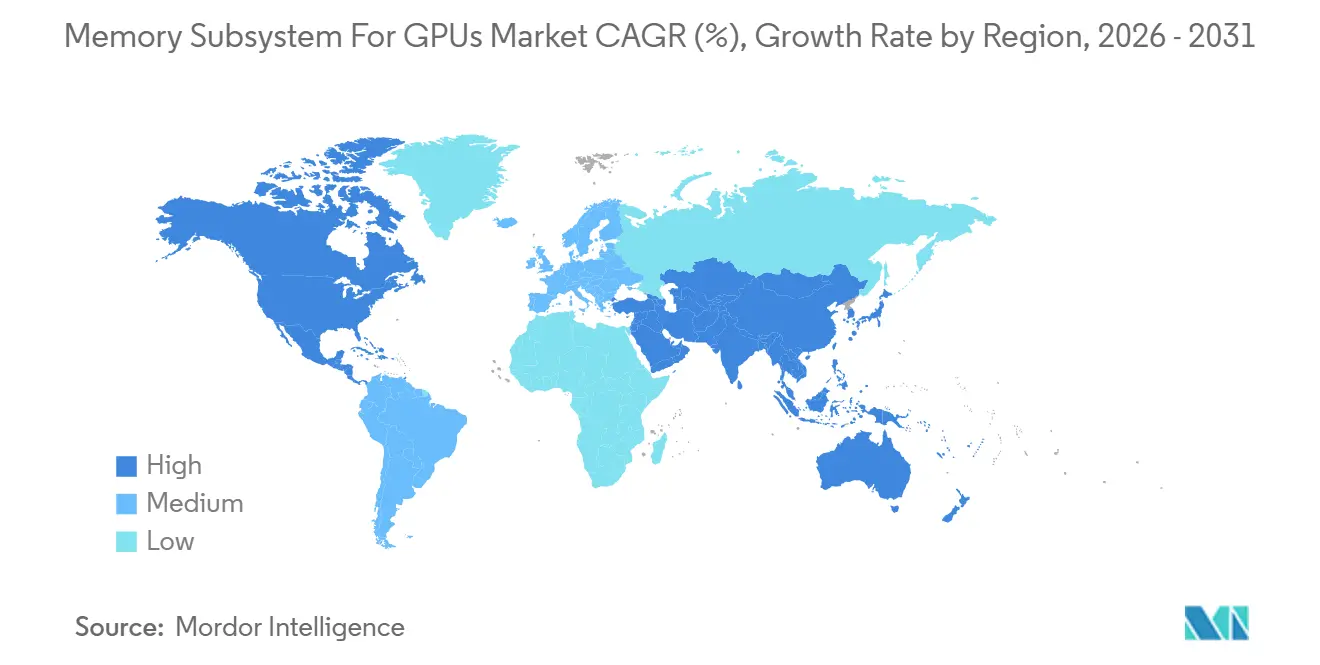

- Por geografia, a Ásia-Pacífico detinha 42,44% do mercado de subsistema de memória para GPUs em 2025 e está projetada para avançar a um CAGR de 21,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Subsistema de Memória para GPUs

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Requisitos de Densidade de Memória para Aceleradores de IA | +5.5% | Global, demanda concentrada na América do Norte e Ásia-Pacífico, especialmente Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Transição de GDDR para HBM em Plataformas de GPU Premium | +4.6% | Global, mais forte na América do Norte e Leste Asiático, onde a construção de data centers de IA é mais rápida | Médio prazo (2-4 anos) |

| Adoção Rápida de GDDR7 em GPUs para Jogos e Criadores de Conteúdo | +3.4% | Global, com demanda central na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Co-Design entre Fornecedores de GPU e Fornecedores de Memória | +2.6% | América do Norte e Leste Asiático, especialmente Coreia do Sul, Japão e Taiwan | Longo prazo (≥ 4 anos) |

| Realocação de Fornecimento Impulsionada por Controles de Exportação para Mercados Aliados | +1.9% | América do Norte, Europa, Japão, Coreia do Sul e Índia | Médio prazo (2-4 anos) |

| Integração em Pacote e em Chiplet Melhorando a Largura de Banda por Watt | +1.5% | Global, com centros de inovação na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Requisitos de Densidade de Memória para Aceleradores de IA

O mercado de subsistema de memória para GPUs está em alta porque a quantidade de memória conectada a cada acelerador está crescendo mais rapidamente do que os embarques totais de unidades. A maior densidade de memória é agora um requisito básico para plataformas de treinamento de IA e inferência em larga escala, de modo que os fornecedores precisam redesenhar contagens de pilhas, comportamento térmico e fluxo de empacotamento com mais frequência do que antes. Essa mudança é importante porque a receita por implantação de GPU aumenta quando o mesmo espaço de sistema carrega mais conteúdo de memória. O mercado também se beneficia do fato de que a largura de banda de memória e a capacidade de memória agora influenciam a utilidade do acelerador tanto quanto o desempenho de computação central. Isso torna a memória premium menos opcional e mais central para a qualificação de plataformas em programas de compras de hiperescaladores e empresas. Como resultado, o mercado de subsistema de memória para GPUs está se beneficiando de um padrão de demanda vinculado à profundidade das especificações do sistema, e não apenas ao volume de embarques.

Transição de GDDR para HBM em Plataformas de GPU Premium

O mercado de subsistema de memória para GPUs também está sendo impulsionado pela migração de GDDR para HBM nas plataformas de GPU de maior desempenho. O HBM requer um processo de integração mais complexo, que vincula o fornecimento de memória mais estreitamente ao empacotamento avançado e à montagem do die de GPU. A Samsung declarou que seu HBM4 de próxima geração utiliza um processo DRAM de classe 1c e um die base lógico de 4 nm, com velocidades de até 13 Gbps e largura de banda de até 3,3 TB/s, o que mostra o quanto os requisitos de memória premium avançaram além dos padrões anteriores de DRAM gráfica.[1]Samsung Electronics, "Samsung e AMD Expandem Colaboração Estratégica em Soluções de Memória de IA de Próxima Geração," Samsung Global Newsroom Essa migração sustenta o mercado de subsistema de memória para GPUs porque cada transição para HBM eleva o valor técnico do conteúdo de memória dentro do custo total de materiais da GPU. Também reduz o campo de fornecedores que podem atender plataformas premium em escala. Com o tempo, isso torna o mercado de subsistema de memória para GPUs mais dependente da execução de processos de alto nível e menos dependente da economia de memória de commodities.

Adoção Rápida de GDDR7 em GPUs para Jogos e Criadores de Conteúdo

O mercado de subsistema de memória para GPUs continua a receber suporte da adoção de GDDR7 em sistemas de jogos, estações de trabalho e criadores de conteúdo. O GDDR7 permanece a opção prática para uma grande base instalada que precisa de alta largura de banda sem o custo total de empacotamento do HBM. A ADLINK lançou módulos MXM alimentados pelo NVIDIA Blackwell com GDDR7, entregando até 896 GB/s de largura de banda com capacidade de 24 GB para casos de uso de IA de borda, o que mostra que o GDDR7 está se expandindo além dos gráficos para consumidores e para implantações embarcadas.[2]ADLINK Technology, "ADLINK Lança Módulos MXM Alimentados pelo NVIDIA Blackwell, Capacitando a IA de Borda com Soluções de GPU de Alto Desempenho," Sala de Imprensa da ADLINK Technology Isso amplia o mercado de subsistema de memória para GPUs porque uma arquitetura agora pode atender simultaneamente a jogos, visualização profissional e alguns designs de IA de borda. O resultado é uma base endereçável mais ampla para memória gráfica avançada, mesmo quando os sistemas de treinamento de IA mais rápidos permanecem centrados no HBM. É por isso que o mercado de subsistema de memória para GPUs ainda depende de plataformas baseadas em GDDR para volume, mesmo enquanto o HBM captura mais valor no segmento superior.

Co-Design entre Fornecedores de GPU e Fornecedores de Memória

O mercado de subsistema de memória para GPUs está se tornando mais orientado a relacionamentos à medida que fornecedores de GPU e fornecedores de memória avançam para arranjos de co-desenvolvimento mais profundos. A NVIDIA e a SK hynix anunciaram uma parceria tecnológica plurianual em junho de 2026 para co-desenvolver memória para supercomputadores de IA Vera Rubin, computadores pessoais de IA com tecnologia RTX Spark e sistemas de robótica Jetson Thor. A Samsung e a AMD também expandiram sua colaboração estratégica em março de 2026, com a Samsung designada como fornecedora primária de HBM4 para a GPU AMD Instinct MI455X. Esses acordos são importantes porque reduzem o atrito de qualificação e alinham as escolhas de design de memória mais cedo no ciclo do produto. Eles também tornam mais difícil para fornecedores menores entrarem no mercado de subsistema de memória para GPUs apenas com base em especificações. Na prática, o mercado de subsistema de memória para GPUs está se deslocando para parcerias onde o acesso ao design, a confiança na qualificação e a continuidade do fornecimento importam tanto quanto a escala de fabricação bruta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Capacidade de Empacotamento de HBM | -3.2% | Global, concentrado na Coreia do Sul e Taiwan por meio de empacotamento de classe CoWoS | Curto prazo (≤ 2 anos) |

| Alto Prêmio de Custo em Relação à DRAM Gráfica Convencional | -2.3% | Global, com pressão mais acentuada em mercados sensíveis a preços na América do Sul, Sudeste Asiático e Oriente Médio e África | Médio prazo (2-4 anos) |

| Complexidade de Qualificação entre Gerações de GPU e Memória | -1.4% | Global, com ciclos de certificação mais longos na América do Norte e Leste Asiático | Médio prazo (2-4 anos) |

| Limites de Energia e Térmicos em Designs Compactos de GPU | -0.8% | Global, mais limitante em fatores de forma móveis e de IA de borda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade de Empacotamento de HBM

A principal restrição de curto prazo no mercado de subsistema de memória para GPUs não é a demanda final, mas a dificuldade de empacotar memória de alta largura de banda em escala. A produção de HBM depende de etapas de montagem avançadas que são mais complexas do que a integração padrão de DRAM gráfica, portanto a produção não pode se expandir tão rapidamente quanto a demanda por aceleradores de IA. Esse gargalo afeta todo o mercado de subsistema de memória para GPUs porque os embarques de GPU não podem se converter totalmente em receita quando o empacotamento de memória permanece restrito. Também reforça o poder de precificação dos fornecedores, uma vez que a memória premium disponível deve ser direcionada primeiro para os programas de maior valor. A restrição é especialmente importante em hardware de IA porque sistemas de classe de desempenho não podem facilmente substituir memória de nível inferior uma vez que uma plataforma é projetada em torno do HBM. Até que a capacidade de empacotamento avançado se amplie de forma significativa, o mercado de subsistema de memória para GPUs continuará a enfrentar um teto criado pela execução do fornecimento, e não por fraco interesse de aquisição.

Alto Prêmio de Custo em Relação à DRAM Gráfica Convencional

O mercado de subsistema de memória para GPUs também enfrenta uma restrição decorrente da grande diferença de custo entre HBM e DRAM gráfica convencional. O HBM atende a cargas de trabalho que podem justificar maior densidade de largura de banda e maior eficiência energética, mas esse mesmo perfil de custo limita a adoção em plataformas mais sensíveis a preços. Isso cria um mercado dividido onde sistemas de IA premium absorvem memória cara, enquanto sistemas de jogos e profissionais de médio porte permanecem ancorados ao GDDR. A divisão impede que o mercado de subsistema de memória para GPUs migre inteiramente para o HBM, mesmo que a demanda por desempenho de alto nível seja forte. Isso também significa que os fornecedores precisam equilibrar a captura de valor em sistemas de IA com uma participação de volume mais ampla em categorias sensíveis a custos. Durante grande parte do período de previsão, o mercado de subsistema de memória para GPUs permanecerá um espaço de dupla arquitetura porque a disciplina de preços importa tanto quanto a capacidade técnica abaixo dos segmentos de maior valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Memória: HBM Redefine os Benchmarks de Desempenho em Plataformas de IA

A Memória Baseada em GDDR detinha 52,55% da participação do mercado de subsistema de memória para GPUs em 2025, o que mostra com que força a base instalada ainda sustenta a DRAM gráfica convencional. O segmento permaneceu o maior contribuinte de receita porque sistemas de jogos, criadores de conteúdo e visualização profissional continuam a depender de GDDR6 e GDDR7 para um equilíbrio de custo e largura de banda. No mercado de subsistema de memória para GPUs, o GDDR também se beneficia de uma integração mais simples em nível de placa e de uso mais amplo em designs de consumidores convencionais e de desempenho. Essa base instalada confere durabilidade ao segmento, mesmo com os gastos em hardware de IA se deslocando para formatos de memória mais densos. O setor de subsistema de memória para GPUs ainda depende do GDDR para escala porque muitas aplicações não precisam do empacotamento de classe HBM ou da intensidade de custo.

A Memória Baseada em HBM está projetada para registrar um CAGR de 21,52% até 2031, tornando-a a arquitetura de crescimento mais rápido na discussão sobre o tamanho do mercado de subsistema de memória para GPUs. O crescimento está vinculado a aceleradores de IA onde a largura de banda de memória e a densidade de memória moldam diretamente o rendimento de computação utilizável. A Samsung afirmou que sua plataforma HBM4 atinge até 13 Gbps e 3,3 TB/s, o que reflete o salto de desempenho que os programas de GPU premium agora exigem. A NVIDIA e a SK hynix também avançaram para co-desenvolvimento plurianual de memória de IA de próxima geração, o que sustenta a visão de que o HBM permanecerá central nos roteiros de aceleradores premium.[3]NVIDIA Corporation, "NVIDIA e SK Hynix Anunciam Parceria Tecnológica Plurianual para Avançar a Memória para Fábricas de IA," Sala de Imprensa da NVIDIA À medida que mais plataformas de alto nível são projetadas em torno dessa classe de memória, o mercado de subsistema de memória para GPUs provavelmente verá o HBM capturar uma parcela maior de valor, mesmo que o GDDR continue liderando em categorias impulsionadas por unidades.

Por Capacidade de Memória: A Escalada de Densidade Acompanha o Crescimento dos Parâmetros dos Modelos de IA

A faixa de 16 GB a 32 GB representou 28,33% do tamanho do mercado de subsistema de memória para GPUs em 2025, o que reflete seu forte ajuste com implantações de GPU para jogos e profissionais de médio porte. Essa faixa permanece prática para uma grande base instalada porque atende às necessidades comuns de desempenho sem o custo total de memória premium de alta capacidade. No mercado de subsistema de memória para GPUs, esse equilíbrio sustenta uma demanda consistente de usuários que precisam de desempenho gráfico e de estação de trabalho capaz dentro de limites orçamentários mais rígidos. A faixa também permanece relevante porque o GDDR7 pode ampliar o desempenho antes que os compradores precisem migrar para arquiteturas mais caras. Para grande parte do setor de subsistema de memória para GPUs, essa faixa permanece o meio-termo comercial.

Acima de 64 GB está projetado para crescer a um CAGR de 21,46% até 2031, tornando-se a faixa de capacidade de crescimento mais rápido no mercado de subsistema de memória para GPUs. A mudança está vinculada a plataformas de IA onde modelos maiores e cargas de inferência mais pesadas tornam a capacidade de memória em pacote mais valiosa. As plataformas NVIDIA Blackwell e aceleradores similares elevaram as expectativas sobre quanta memória os sistemas premium devem carregar, o que está movendo o mercado em direção a configurações mais densas ao longo do tempo. Ao mesmo tempo, a faixa de 32 GB a 64 GB permanece uma zona de transição importante onde o GDDR7 de alta densidade ainda pode competir com o HBM de pilha inferior em alguns designs profissionais e de estação de trabalho. As faixas de 8 GB a 16 GB e até 8 GB continuam a atender produtos de nível básico e sensíveis a custos, mas a expansão de valor de longo prazo mais forte no mercado de subsistema de memória para GPUs está concentrada na extremidade de maior capacidade.

Por Aplicação: Data Centers Lideram em Valor, IA de Borda Comanda a Taxa de Crescimento

GPUs para Data Center e IA representaram 38,42% do mercado de subsistema de memória para GPUs em 2025, tornando-as a maior aplicação por receita. Essa liderança decorre do fato de que hiperescaladores e compradores corporativos de IA priorizam a densidade de largura de banda, a capacidade de memória e o rendimento do sistema em detrimento do menor custo possível de componentes. No mercado de subsistema de memória para GPUs, as implantações em data centers, portanto, criam uma contribuição de receita por unidade mais forte do que os sistemas de jogos. Essas plataformas também favorecem o HBM porque são construídas em torno de treinamento de IA e grandes tarefas de inferência onde a pressão de largura de banda é constante. É por isso que o mercado de subsistema de memória para GPUs continua a derivar seu centro de valor de programas de data center e IA, mesmo que os volumes de unidades sejam mais amplos em outros lugares.

IA de Borda e Embarcado está projetado para expandir a um CAGR de 21,35% até 2031, tornando-se a área de aplicação de crescimento mais rápido no mercado de subsistema de memória para GPUs. O crescimento está vindo de sistemas autônomos, robôs industriais, câmeras inteligentes e dispositivos conectados que precisam de desempenho de computação significativo em envelopes de energia menores. Os módulos MXM baseados em Blackwell da ADLINK com GDDR7 e 24 GB de memória mostram como a memória gráfica avançada está sendo adaptada a fatores de forma embarcados em vez de permanecer limitada à infraestrutura em escala de rack. As GPUs para Jogos ainda representam a maior categoria de uso final por volume de unidades, enquanto a visualização profissional permanece um nicho focado onde o GDDR7 frequentemente oferece um melhor equilíbrio de largura de banda e custo do que o HBM. Isso mantém o mercado de subsistema de memória para GPUs segmentado por necessidades de carga de trabalho, com cada grupo de aplicações favorecendo a arquitetura de memória que melhor se adapta aos seus requisitos de energia, custo e integração.

Análise Geográfica

A Ásia-Pacífico detinha 42,44% da participação do mercado de subsistema de memória para GPUs em 2025 e está projetada para crescer a um CAGR de 21,56% até 2031. A região lidera porque a Coreia do Sul permanece central para a produção avançada de DRAM e HBM, enquanto Taiwan permanece crítica para a infraestrutura de empacotamento que suporta a integração de memória de GPU de alto desempenho. O mercado de subsistema de memória para GPUs na Ásia-Pacífico também se beneficia da proximidade dos ecossistemas de fabricação de memória, empacotamento e eletrônicos. Essa concentração confere à região uma vantagem estrutural tanto na capacidade de resposta do fornecimento quanto na coordenação técnica ao longo da cadeia de valor. A Índia e o Sudeste Asiático permanecem contribuintes menores hoje, mas estão ganhando relevância à medida que a atividade local de infraestrutura de nuvem e IA se expande.

A América do Norte é o principal centro de consumo de memória de IA premium por valor, uma vez que os maiores programas de hiperescaladores e aceleradores estão concentrados lá. O mercado de subsistema de memória para GPUs nessa região é moldado pela intensidade de aquisição de desenvolvedores de plataformas de IA e operadores de nuvem que podem absorver memória de alto desempenho em escala. A política de exportação está reforçando essa posição, uma vez que o BIS afirmou que itens de computação avançada vinculados a entidades relacionadas à China continuam a exigir licenciamento independentemente da localização física do destinatário fora desses países. Esse arcabouço direciona mais implantações de memória avançada para geografias aliadas e apoia uma maior visibilidade de alocação para programas norte-americanos. Como resultado, o mercado de subsistema de memória para GPUs na América do Norte é mais restringido pela oferta disponível do que pela fraca demanda final.

A Europa permanece concentrada em casos de uso de IA automotiva, computação profissional e infraestrutura de nuvem, onde o fornecimento confiável e a qualidade do sistema são importantes. O mercado de subsistema de memória para GPUs na Europa se beneficia de uma forte base industrial e automotiva, especialmente onde cargas de trabalho de assistência avançada ao motorista e simulação precisam de suporte confiável de memória de GPU. A América do Sul permanece menor e é liderada mais pela demanda de gráficos para consumidores do que pela aquisição de aceleradores de IA em larga escala. O Oriente Médio e África ainda está emergindo, mas programas soberanos de IA estão começando a gerar um caminho mais claro para implantações de GPU em data centers. Juntas, essas regiões ampliam o mapa de demanda para o mercado de subsistema de memória para GPUs, mesmo que a liderança de fornecimento da Ásia-Pacífico e a demanda de IA da América do Norte ainda moldem o equilíbrio global de forma mais intensa.

Cenário Competitivo

O mercado de subsistema de memória para GPUs é moderadamente concentrado no nível dos fabricantes de memória e altamente concentrado no nível de empacotamento avançado. Um pequeno grupo de fornecedores controla a produção comercialmente viável de HBM, o que lhes confere influência desproporcional sobre o fornecimento de hardware de IA premium. O mercado de subsistema de memória para GPUs também depende de parceiros de empacotamento avançado que podem integrar memória de alta largura de banda com lógica de GPU líder, o que adiciona outra camada de concentração. Essa estrutura mantém as barreiras de entrada elevadas porque o sucesso depende da capacidade de processo, do histórico de qualificação e do acesso seguro à capacidade de empacotamento. Isso também significa que a concorrência não é apenas sobre preço, uma vez que os fornecedores devem comprovar qualidade de rendimento, alinhamento de roteiro de longo prazo e confiabilidade de entrega.

A NVIDIA e a SK hynix anunciaram uma parceria tecnológica plurianual em junho de 2026 para co-desenvolver memória de IA de próxima geração para supercomputação, computação pessoal de IA e plataformas de robótica. A Samsung e a AMD expandiram sua colaboração estratégica em março de 2026, com a Samsung posicionada como fornecedora primária de HBM4 para a AMD Instinct MI455X e com cooperação mais ampla em torno de memória para futuros sistemas de IA. Esses movimentos mostram que o mercado de subsistema de memória para GPUs está sendo moldado pelo alinhamento antecipado de design, e não pela simples aquisição no mercado spot. A abordagem integrada da Samsung em processo DRAM, die base lógico e empacotamento lhe confere uma posição forte à medida que a complexidade da plataforma aumenta. A SK hynix permanece bem posicionada por meio de seu relacionamento próximo com a NVIDIA e seu foco na execução de HBM de alta pilha. A Micron também permanece um concorrente importante porque a escassez de fornecimento cria espaço para cada fornecedor em escala que pode se qualificar em programas premium.

O mercado de subsistema de memória para GPUs ainda deixa espaço para participantes de suporte além dos principais fornecedores de DRAM. Especialistas em interfaces e controladores, juntamente com parceiros de empacotamento, ganham alavancagem quando a qualificação de memória se torna mais exigente e os prazos das plataformas se tornam mais apertados. O mercado também favorece empresas que podem melhorar as interconexões die a die, o gerenciamento térmico e os métodos avançados de ligação, porque essas capacidades influenciam até onde a memória de alta densidade pode escalar. Ao longo do período de previsão, a vantagem competitiva no mercado de subsistema de memória para GPUs dependerá da profundidade do co-design, da consistência de fabricação e da capacidade de colocar novas gerações de memória em produção sem longos atrasos de qualificação. É por isso que o mercado permanece concentrado, mas não estático, uma vez que cada grande fornecedor está usando parcerias, integração de processos e planejamento de produção para melhorar sua posição.

Líderes do Setor de Subsistema de Memória para GPUs

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA e a SK hynix anunciaram uma parceria tecnológica plurianual para co-desenvolver memória de IA de próxima geração para a plataforma de supercomputador de IA Vera Rubin, CPUs Vera, computadores pessoais de IA com tecnologia RTX Spark e sistemas de computação robótica Jetson Thor. O acordo compromete ambas as empresas a aplicar IA a fluxos de trabalho de design de semicondutores, usando as bibliotecas NVIDIA CUDA-X e o NVIDIA PhysicsNeMo para acelerar simulações TCAD e operações de fábrica da SK hynix por meio de gêmeos digitais de fábrica construídos no NVIDIA Omniverse, conforme a Sala de Imprensa da NVIDIA. Essa parceria formaliza a SK hynix como parceira estratégica primária de co-desenvolvimento de memória da NVIDIA para a geração atual e a próxima de GPU.

- Junho de 2026: A Samsung confirmou que os três principais fornecedores de memória — Samsung, SK hynix e Micron — foram aprovados pela NVIDIA para o fornecimento de HBM4 para a plataforma Vera Rubin, encerrando a fase de fornecedor exclusivo da transição para HBM4. A Samsung confirmou separadamente que as vendas de HBM4 superaram 1 bilhão de USD dentro de 4 meses do início da produção em massa, e a meta de vendas acumuladas de HBM4 da Samsung para o final de 2026 é de 10 bilhões de USD.

- Maio de 2026: Hiperescaladores de grandes empresas de tecnologia estenderam propostas de investimento direto à SK hynix, oferecendo financiar linhas de produção no cluster de semicondutores de Yongin e co-financiar compras de equipamentos de litografia EUV da ASML, de acordo com o Seoul Economic Daily. O compromisso total de investimento da SK hynix na fábrica Y1 de Yongin é de aproximadamente 31 trilhões de won sul-coreanos (22,8 bilhões de USD), com produção em massa prevista para o início de 2027 com uma capacidade inicial de 30.000 wafers por mês.

- Março de 2026: A Samsung e a AMD assinaram um MOU expandindo sua colaboração estratégica, designando a Samsung como fornecedora primária de HBM4 para a GPU AMD Instinct MI455X. O HBM4 da Samsung é construído em seu processo DRAM de classe 1c e die base lógico de 4 nm, atingindo velocidades de até 13 Gbps e uma largura de banda máxima de 3,3 TB/s. O acordo também abrange memória DDR5 para os processadores AMD EPYC de 6ª Geração "Venice" e explora uma parceria de fundição para futuros chips AMD, conforme a Samsung Global Newsroom.

Escopo do Relatório Global do Mercado de Subsistema de Memória para GPUs

O Mercado Global de Subsistema de Memória para GPUs refere-se ao segmento da indústria dedicado ao desenvolvimento, integração e comercialização de arquiteturas e subsistemas de memória avançados que suportam Unidades de Processamento Gráfico (GPUs) na execução de tarefas de computação de alto desempenho.

O Relatório do Mercado de Subsistema de Memória para GPUs é Segmentado por Arquitetura de Memória (Memória Baseada em GDDR e Memória Baseada em HBM), Capacidade de Memória (Até 8 GB, 8 GB a 16 GB, 16 GB a 32 GB, 32 GB a 64 GB e Acima de 64 GB), Aplicação (GPUs para Jogos, GPUs para Data Center e IA, Visualização Profissional e IA de Borda e Embarcado) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Memória Baseada em GDDR |

| Memória Baseada em HBM |

| Até 8 GB |

| 8 GB a 16 GB |

| 16 GB a 32 GB |

| 32 GB a 64 GB |

| Acima de 64 GB |

| GPUs para Jogos |

| GPUs para Data Center e IA |

| Visualização Profissional |

| IA de Borda e Embarcado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Arquitetura de Memória | Memória Baseada em GDDR | |

| Memória Baseada em HBM | ||

| Por Capacidade de Memória | Até 8 GB | |

| 8 GB a 16 GB | ||

| 16 GB a 32 GB | ||

| 32 GB a 64 GB | ||

| Acima de 64 GB | ||

| Por Aplicação | GPUs para Jogos | |

| GPUs para Data Center e IA | ||

| Visualização Profissional | ||

| IA de Borda e Embarcado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o espaço de subsistema de memória para GPUs?

O tamanho do mercado de subsistema de memória para GPUs foi de 8,84 bilhões de USD em 2025, está em 10,76 bilhões de USD em 2026 e tem previsão de atingir 27,89 bilhões de USD até 2031 a um CAGR de 20,90%.

Qual arquitetura de memória lidera a receita atualmente?

A Memória Baseada em GDDR liderou em 2025 com 52,55% de participação porque plataformas de GPU para jogos, criadores de conteúdo e profissionais ainda dependem dela para um melhor equilíbrio de custo e integração.

Qual arquitetura está crescendo mais rapidamente até 2031?

A Memória Baseada em HBM está projetada para crescer mais rapidamente a um CAGR de 21,52%, à medida que os aceleradores de IA continuam a exigir maior largura de banda e configurações de memória mais densas.

Qual aplicação contribui com o maior valor?

GPUs para Data Center e IA lideraram com 38,42% de participação em 2025 porque hiperescaladores e compradores corporativos de IA priorizam a largura de banda e a capacidade de memória em detrimento do menor custo de componentes.

Qual região é mais forte neste campo?

A Ásia-Pacífico detinha a maior participação regional com 42,44% em 2025 e também tem previsão de crescer mais rapidamente a um CAGR de 21,56% devido à sua concentração em produção de memória e empacotamento avançado.

Qual é o principal fator que limita uma expansão mais rápida?

A capacidade de empacotamento de HBM permanece o principal freio ao crescimento porque a memória de GPU premium depende de empacotamento avançado complexo que não pode escalar tão rapidamente quanto a demanda por IA.

Página atualizada pela última vez em: