GPUセミコンダクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 228.61 十億米ドル |

| 市場規模 (2031) | 647.34 十億米ドル |

| 成長率 (2026 - 2031) | 23.14% CAGR |

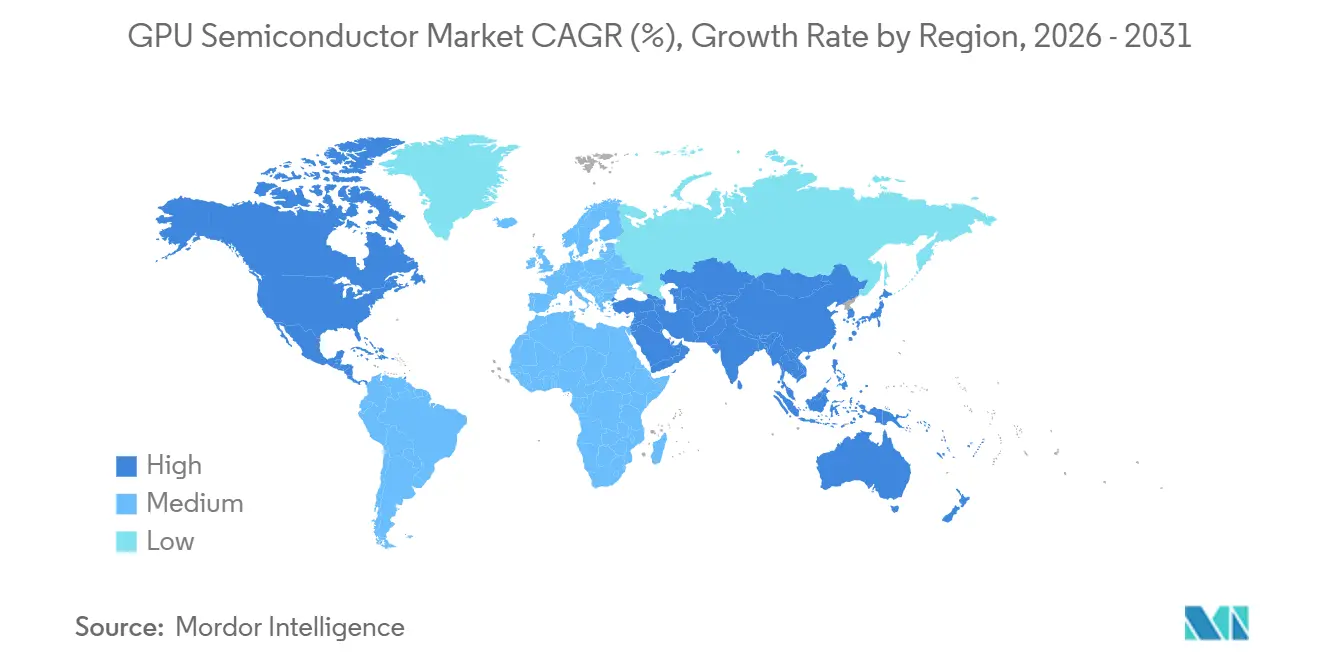

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

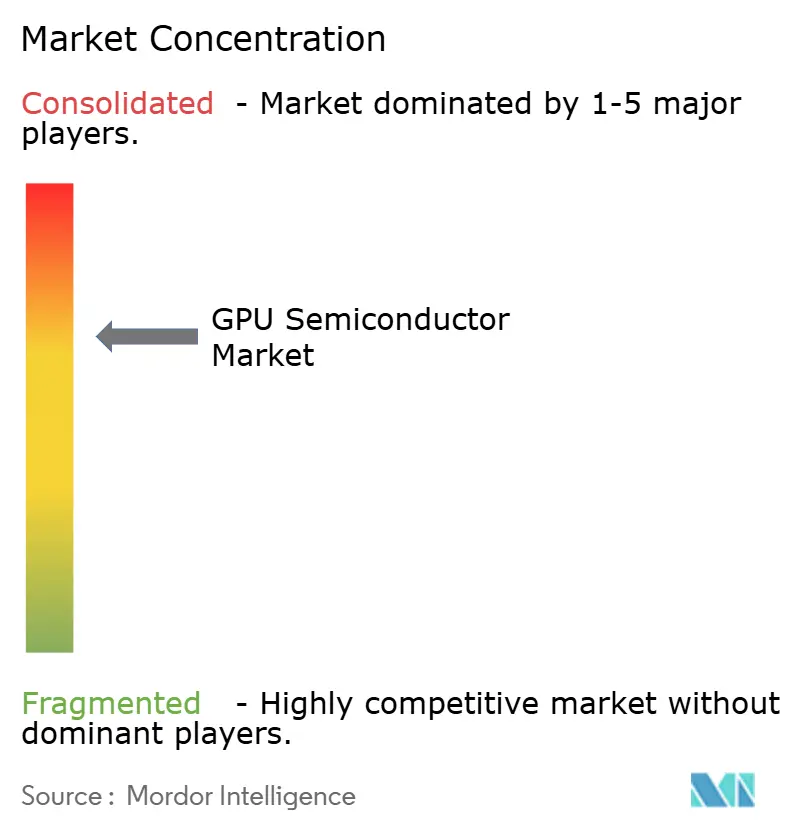

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUセミコンダクター市場分析

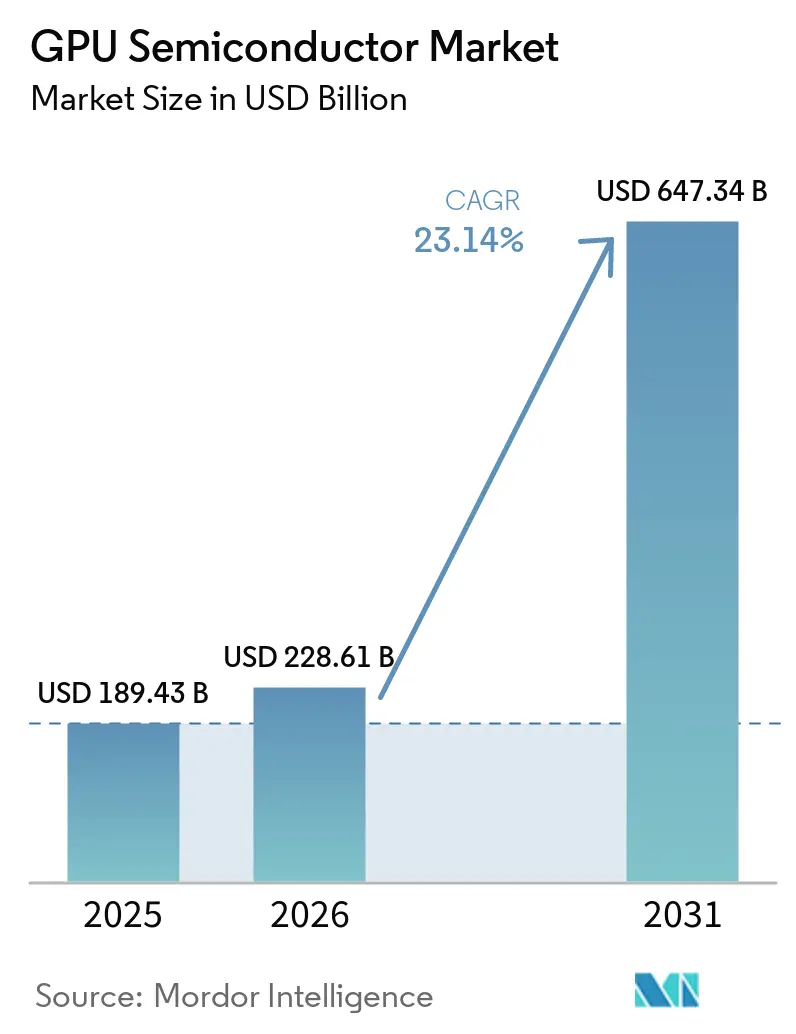

GPUセミコンダクター市場規模は、2025年の189.43 ビリオン 米ドルから2026年には228.61 ビリオン 米ドルへと拡大し、2031年までに647.34 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 23.14%で成長すると予測されています。GPUセミコンダクター市場が拡大しているのは、AIのトレーニングおよび推論ワークロードが、従来のCPU主導のシステムでは効率的に対応できない規模のアクセラレーテッドコンピューティングを必要とするようになったためです。また、ハイパースケーラー、企業、および公共部門の購買者がGPUキャパシティをオプション的なハードウェアではなくコアデジタルインフラとして位置づけるようになっているため、支出サイクルの持続性も高まっています。先進パッケージングおよび高帯域幅メモリの供給状況がGPUセミコンダクター市場全体の出荷タイミング、価格設定、およびベンダーポジショニングを左右し続けているため、需要と同様にサプライ規律も重要です。NVIDIAとAMDが高性能ティアを守る一方で、Intel、自動車プラットフォームベンダー、および地域サプライヤーが推論、エッジ、および組み込みワークロードにおける選択的な機会を狙っており、競争の激しさが増しています。GPUセミコンダクター市場はまた、ソブリンAIの構築、企業AIファクトリー、自動車コンピューティングの採用、およびオンデバイスAIのユースケースが新たな調達チャネルを生み出すことで、ハイパースケーラー需要を超えて拡大する余地もあります。

主要レポートのポイント

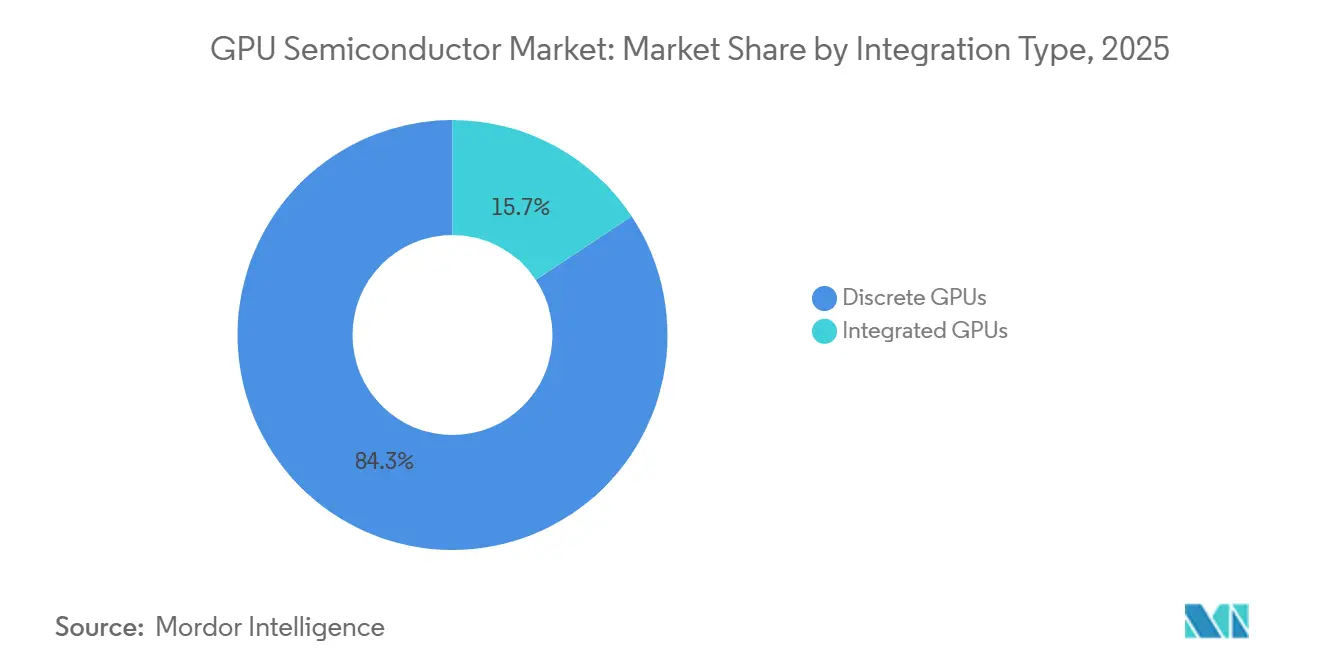

- 統合タイプ別では、ディスクリートGPUが2025年の収益の84.31%を占め、2031年にかけてCAGR 24.37%で成長すると予測されています。

- デバイスアプリケーション別では、データセンターおよびサーバーアクセラレーターが2025年のGPUセミコンダクター市場規模の73.52%を占め、2031年にかけてCAGR 24.35%で拡大すると予測されています。

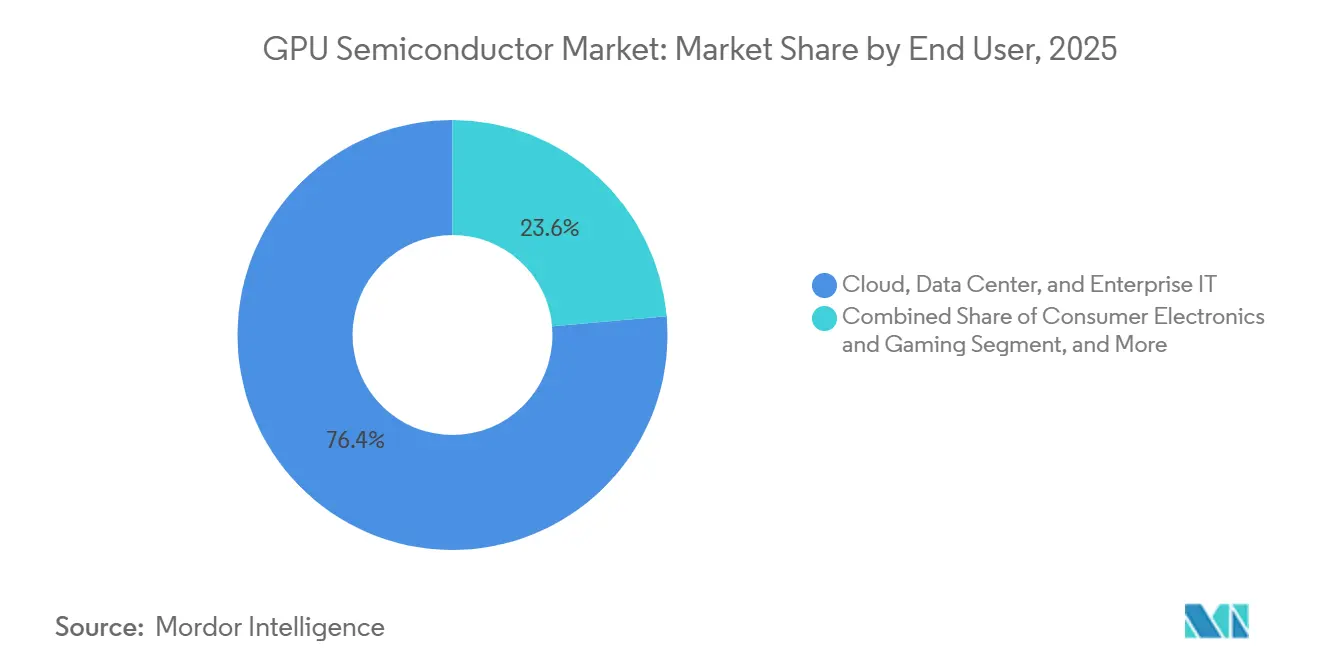

- エンドユーザー別では、クラウド、データセンター、およびエンタープライズITが2025年のGPUセミコンダクター市場シェアの76.39%を占め、2031年にかけてCAGR 24.64%で成長すると予測されています。

- メモリタイプ別では、HBMベスGPUが2025年に66.54%のシェアでトップとなり、2031年にかけてCAGR 24.16%で拡大すると予測されています。

- 地域別では、北米が2025年に49.51%のシェアでトップとなり、アジア太平洋地域が2031年にかけて最速のCAGR 24.57%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUセミコンダクター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールAIトレーニングおよび推論クラスターの拡大 | +7.5% | グローバル、北米、およびアジア太平洋コア | 短期(2年以内) |

| 企業AIファクトリーおよびソブリンコンピューティング調達 | +3.8% | グローバル、中東、南アジアが台頭中 | 中期(2〜4年) |

| PCおよびモバイルデバイスにおけるエッジAIアップグレードサイクル | +2.3% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 車両1台あたりのADASおよびインキャビンコンピューティングコンテンツの増加 | +1.8% | 中国、欧州、北米 | 中期(2〜4年) |

| チップレットベースGPUロードマップによる歩留まりと製品スケーリングの改善 | +1.2% | グローバル、TSMCが主導するエコシステムを持つアジア太平洋 | 中期(2〜4年) |

| サービスとしてのGPUによるハイパースケーラーを超えたアクセスの拡大 | +1.4% | グローバル、北米がリード、アジア太平洋が成長中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールAIトレーニングおよび推論クラスターの拡大

GPUセミコンダクター市場は、最大手のクラウドオペレーターがGPUキャパシティを基盤インフラとして位置づける決定によって押し上げられています。Amazon、Alphabet、Meta、Microsoft、およびOracleの合計設備投資額は2026年に600 ビリオン 米ドルに近づき、その大部分がAIインフラ構築に向けられました。NVIDIAは2026年5月にFY2027第1四半期のデータセンター収益が75.2 ビリオン 米ドルに達し、前年同期比92%増となったと報告しており、この調達サイクルがいかに迅速にサプライヤー収益に転換されたかを示しています。半導体産業協会もAIデータセンターの半導体収益が2026年に670 ビリオン 米ドルに達したことを示しており、AIインフラがより広範なチップスタックにおける最大の需要エンジンとなったことを確認しています。同資料によれば、推論ワークロードはトレーニングワークロードよりも速く成長すると予測されており、大規模モデルトレーニングクラスターの第一波が成熟した後もGPUセミコンダクター市場は堅調を維持するはずです。最先端のAIラックはシステムコストが非常に高いため、ハイパースケールキャパシティのわずかな拡大でも、GPUセミコンダクター市場全体のGPUボリューム、ミックス、および価格設定に大きな影響を与えます。

企業AIファクトリーおよびソブリンコンピューティング調達

GPUセミコンダクター市場はまた、短期的なリターン閾値ではなく政策目標に従う企業AIファクトリーおよびソブリンコンピューティングプログラムからも支持を得ています。この需要はデータ主権、国家産業計画、および機密性の高いモデル開発を国内管理下に置く必要性と結びついています。NVIDIAは、草案で引用されたソブリンAIインデックスの文脈において、自社プラットォームが追跡されたソブリンインフラプロジェクトの大部分を占めると述べており、国家プラットフォームが選定されると長い調達サイクルが生じることを示唆しています。このパターンが重要なのは、政府や規制を受ける機関が商業的な購買者が意思決定を遅らせる場合でもプレミアムシステムを購入することが多く、GPUセミコンダクター市場における価格の下限を維持するのに役立つためです。その結果、ハイパースケーラーの発注タイミングへの依存度が低い、より広範な需要基盤が形成されます。また、主要ベンダーにとっては、ハードウェア、ソフトウェアスタック、および継続的なサポートを中心とした持続的な関係を構築する機会となり、GPUセミコンダクター市場全体で将来の交換サイクルを固定化することができます。

PCおよびモバイルデバイスにおけるエッジAIアップグレードサイクル

GPUセミコンダクター市場は、AI機能がプレミアムシステムからメインストリーム製品へと移行するにつれて、PCおよびモバイルデバイスのアップグレードサイクルからも恩恵を受けています。Microsoftは2026年にWindows App SDK 2.2のAIサポートをNVIDIA GeForce RTX 3000シリーズ以降のディスクリートGPUに拡張し、NPU認定システムのみに依存せずにローカルAIワークロードを実行できるインストールベースを拡大しました。ローカルの大規模言語モデル推論はメモリ帯域幅に大きく依存しており、ディスクリートGPUはそのワークロードにおいて多くのNPUに対して大きな実用的優位性を依然として持っているため、これが重要です。この優位性により、企業やプロシューマーユーザーは完全に標準化されたAI PC プラットフォームを待つのではなく、GPUでシステムをリフレッシュする理由を持ちます。モバイルデバイスでは、ワットあたりの統合GPU性能がオンデバイスAIユースケースの重要な差別化要因であり続けているため、同じAIシフトが新しいSoCの設計サイクルを強化しています。その複合効果として、GPUセミコンダクター市場は集中型データセンターと分散型クライアントデバイスの両方のスケールでAI支出の恩恵を受けています。

車両1台あたりのADASおよびインキャビンコンピューティングコンテンツの増加

GPUセミコンダクター市場はまた、特にADASおよびインキャビン機能が統合プラットフォームへと移行するにつれて、車両1台あたりのコンピューティングコンテンツの着実な増加によっても支えられています。NVIDIAはDRIVE Orinが2025年半ばまでにBYDで100万台の車両展開を超えたと報告しており、GPUクラスの自動車コンピューティングがすでに大量生産に移行していることを確認しています。NVIDIAはまた、自動車収益がFY2025に17億 米ドルに達し、前年比55%増となり、BYD、XPENG、Li Auto、Zeekr、Mercedes-Benz、およびVolvoにわたるThorベースの設計受注を獲得したと述べています。GPUセミコンダクター市場にとって重要なのは、自動車プログラムが通常複数年の製品サイクルで運営されるため、プラットフォームが車両ラインナップに設計されると、ベンダーは収益の見通しをより明確に立てられるという点です。安全認証によりメーカーがサイクル途中でサプライヤーを切り替えることが高コストになるため、コンプライアンス障壁も重要です。これにより、実績あるプラットフォームの価値が高まり、自動車アプリケーションにおける認証済みGPUコンピューティングへの長期的な需要が支えられます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸出規制と関税の変動性 | -3.2% | 米中二国間、グローバルへの波及 | 短期(2年以内) |

| GPUおよびメモリの平均販売価格の上昇によるメインストリーム採用の鈍化 | -2.0% | グローバル | 中期(2〜4年) |

| AIラックに偏ったHBMおよびCoWoSの割り当て | -1.3% | グローバル、ボトルネックは台湾に集中 | 短期(2年以内) |

| 高密度GPUキャンパスにおける系統連系の遅延 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸出規制と関税の変動性

GPUセミコンダクター市場は、価格設定、コンプライアンス、および取引タイミングに影響を与える輸出規制の変更と関税措置から明確な制約を受けています。米国商務省産業安全保障局は2026年1月に中国向け先進半導体の輸出に関するライセンス審査方針を改定し、特定の審査をエンドユーザー認証および検証を条件とするケースバイケースのプロセスに移行しました。[1]産業安全保障局、米国商務省、「商務省が中国向け輸出半導体のライセンス審査方針を改定」、産業安全保障局、bis.gov 産業安全保障局はその後2026年5月に、先進コンピューティング品目のライセンス要件は物理的な所在地に関わらず国グループD:5に本社を置く事業体に引き続き適用されると明確化しました。これにより、高性能サプライヤーが一部の海外需要プールにどれだけ自由にアクセスできるかに構造的な制限が維持されます。また、関税が国境を越えたAIチップ取引に直接コストを加え、ディストリビューターやクラウドオペレーターの調達計画を複雑にしていることも指摘されています。これらの措置が合わさって意思決定を遅らせ、文書化の負担を増大させ、GPUセミコンダクター市場全体で収益転換の予測可能性を低下させています。

GPUおよびメモリの平均販売価格の上昇によるメインストリーム採用の鈍化

GPUセミコンダクター市場はまた、もはやシリコン経済だけに起因しない平均販売価格の上昇からも圧力を受けています。HBMメモリとCoWoS先進パッケージングが最先端AIGPUの部品表の大部分を占めており、高コストの下限を形成しています。先進パッケージングそれ自体が価値の中心となっており、単なる製造工程の通過点ではなくなっています。これが重要なのは、産業、ロボティクス、および通信の多くの購買者がAIアクセラレーションを求めているものの、ハイパースケーラーよりも厳しい資本予算の中で運営しているためです。そのような状況では、高いシステムコストが交換サイクルを遅らせ、より狭いFPGAやASICのオプションをより長く使用し続けることになりかねません。GPUセミコンダクター市場はハイエンドでは引き続き堅調ですが、プラットフォームコストが複数の調達サイクルにわたって高止まりすると、予算制約のある垂直市場での広範な採用は依然として鈍化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

統合タイプ別:ディスクリートGPUがAIコンピューティングアーキテクチャを支える

ディスクリートGPUは2025年のGPUセミコンダクター市場において収益の84.31%を占め、AIコンピューティングのニーズが現在の全体的なミックスをいかに形成しているかを示しています。このシェアは、統合グラフィックスが大規模なモデルトレーニングおよび推論に必要なメモリ帯域幅、専用VRAMキャパシティ、および浮動小数点スループットをいまだ提供できないという単純な事実を反映しています。半導体産業協会は、AIサーバーラックにおける半導体価値の大部分をAIアクセラレーターが占めると報告しており、ディスクリート設計がGPUセミコンダクター市場でこれほど大きなシェアを持つ理由を説明するのに役立っています。NVIDIAとAMDにわたる製品ローンチがその地位を強化しているのは、購買者が同じソフトウェア環境と展開ロジックの多くを維持しながら新しいハードウェアを採用できるためです。GPUセミコンダクター産業において、交換の意思決定が今や生のパフォーマンス向上と同様にエコシステムの安定性に依存しているため、この継続性は重要です。

IntelのComputex 2026でのCrescent Islandのローンチは、ディスクリートデータセンターセグメントがサーバーコンピューティングの関係とパッケージング能力を持つ主要参入者を引き付けるのに十分なほど開かれていることを示しました。同時に、統合GPUはモバイルデバイス、ノートブック、ディスプレイ中心の自動車システム、およびピークスループットよりも電力効率が重要な軽量エッジ推論タスクにおいて戦略的に重要であり続けています。また、特にAMDのInstinctロードマップにおけるチップレットベースアーキテクチャの役割も強調されており、大型コンピューティング設計の歩留まり経済性を改善し、単一のモノリシックダイに依存せずに製品をスケールできるようにしています。このアーキテクチャは、1つの設計ベースをAI、ゲーミング、およびプロフェッショナルユースケース向けに異なるメモリアプローチと組み合わせることができるため、より広範な製品計画を支援します。その結、GPUセミコンダクター市場ではディスクリートGPUが高価値AIワークロードの主導権を維持しつつ、統合設計が大量のクライアントおよび組み込み展開において重要な役割を保持しています。

デバイスアプリケーション別:データセンターアクセラレーターがシリコン支出を支配

データセンターおよびサーバーアクセラレーターは2025年のGPUセミコンダクター市場において73.52%のシェアを占め、2031年にかけてCAGR 24.35%で拡大すると予測されています。半導体産業協会はAIデータセンターの半導体収益が2026年に670 ビリオン 米ドルに達したと報告しており、このアプリケーションがより広範なGPUセミコンダクター市場にとって中心的であることを強調しています。同レポートはまた、AIアクセラレーターがAIサーバーラックにおける半導体コンテンツ価値の大部分を占めることを示しており、アプリケーションミックスが今やコンシューマーユニット出荷よりもインフラ投資に従っていることを示しています。もう一つの重要な変化は、推論需要がトレーニング需要よりも速く成長すると予測されており、ラックあたりの価格設定が時間とともに積極性を失っても、インストール済みプラットフォームをより長く生産的に維持しながら新規展開を支援し続けるはずです。このバランスは、継続的なボリューム需要を支えるため有用です。

他のデバイスアプリケーションも、複数の使用モデルと交換サイクルにわたってGPU需要を分散させるため、依然として重要です。PCおよびワークステーションはローカルAI推論ニーズから恩恵を受けており、Microsoftの2026年のディスクリートRTXシステムへのソフトウェアサポート拡張がインストール済みユーザーのリフレッシュパスを広げました。自動車およびADASは、より高いコンピューティングコンテンツがより大きな車両セグメントに移行しているため、データセンター以外で最も急速に動いているアプリケーションです。組み込みおよびエッジデバイスも、GPU IPライセンスとモジュラープラットフォーム設計により、チップメーカーがロからフルカスタムスタックを構築せずにグラフィックスとAI機能を統合できるため、意味のある需要の層を提供しています。これにより、GPUセミコンダクター市場はデータセンターに明確な重心を持ちつつも、単一のアプリケーションへの一点集中的な依存はありません。

エンドユーザー別:企業クラウド支出がGPU調達を牽引

クラウド、データセンター、およびエンタープライズITは2025年のGPUセミコンダクター市場シェアの76.39%を占め、このセグメントは2031年にかけてCAGR 24.64%で拡大すると予測されています。このミックスは、機関によるAI展開がGPUセミコンダクター市場における主要な収益および調達の基盤としてゲーミングに取って代わったことを確認しています。NVIDIAのFY2026収益は215.9 ビリオン 米ドルに達し、そのうち193.7 ビリオン 米ドルがデータセンターからのものであり、企業およびハイパースケーラーの支出が今やサプライヤーの業績を強く形成していることを示しています。[2]NVIDIA Corporation、「NVIDIAが2026年度第4四半期および2026年度通期の財務結果を発表」、米国証券取引委員会アーカイブ、sec.gov AMDも2026年第1四半期のデータセンターセグメント収益が58億 米ドルに達したと報告しており、大手購買者が単一ベンダーに依存するのではなく、第2の高性能サプライパスに積極的に資金を投じていることを示しています。このエンドユーザープロファイルが重要なのは、インフラ購買者が通常チップだけでなく、完全なシステムプラットフォーム、ソフトウェア互換性、および長期サービスコミットメントも購入するためです。

残りのエンドユーザーグループも、GPUセミコンダクター市場の深さと回復力を形成しています。コンシューマーエレクトロニクスおよびゲーミングは、データセンターGPUに対する収益ウェイトが低下しているにもかかわらず、GDDRを中心とした大量設計サイクルを引き続き支えています。自動車購買者はより小さなベースから出発しますが、認証後は車両プログラムの寿命にわたってプラットフォームに固定されることが多いです。通信、産業、ロボティクス、医療イメージング、科学シミュレーション、およびその他の専門ユーザーは、コンシューマー需要の変動にさらされにくい安定した調達の層を加えています。これにより、GPUセミコンダクター市場は企業規模のコンピューティング購買者に主導されつつも、複数の小規模エンドユーザーチャネルがサイクル全体にわたって幅を維持するのに役立っています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

メモリタイプ別:HBMアーキテクチャがAI GPUのパフォーンス境界を再定義

HBMベースGPUは2025年のGPUセミコンダクター市場規模において66.54%のシェアを占め、2031年にかけてCAGR 24.16%で拡大すると予測されています。この地位は、新しいプレミアムGPU世代をHBMアーキテクチャへと向かわせた大規模モデルAIワークロードのメモリ帯域幅需要から来ています。このシフトが重要なのは、GPUセミコンダクター市場においてメモリの選択がもはや二次的な設計上の決定ではないためです。今やどのプラットフォームが商業規模でフロンティアトレーニングおよび高スループット推論をサポートできるかを決定します。実際には、HBMはシステムプロファイルを変えずに交換できるコンポーネントではなく、プレミアムAIプラットフォームのパフォーマンス境界の一部となっています。

GDDRベースGPUは、絶対的な帯域幅よりもコスト効率と電力制限が重要なゲーミング、プロフェッショナルビジュアライゼーション、PC、および自動車ディスプレイアプリケーションにおいて依然として重要な役割を果たしています。共有DDRおよびLPDDRメモリ構成は、ユニットボリュームが高いもののユニットあたりの収益が低いスマートフォン、タブレット、およびエントリーレベルのノートブックにおいて引き続き重要です。また、HBM4および将来の世代の標準準拠が、次世代プレミアムAI GPUプログラムへのアクセスを求めるメモリサプライヤーにとって参入障壁として機能することも指摘されています。これにより、最も先進的なプラットフォームには資格を持つベンダーのみが参加できるため、サプライチェーンにさらなる集中の層が生まれます。その結果、GPUセミコンダクター市場は複数のメモリタイプにわたってユニットボリュームで拡大し続けていますが、最高価値の成長はHBMの供給と資格認定に緊密に結びついたままです。

地域分析

北米は2025年のGPUセミコンダクター市場において49.51%のシェアを占め、2026年に入っても地域トップの座を維持しています。主な理由は、最大手のハイパースケーラー購買者が米国に本社を置いており、そのAIインフラ予算がGPUセミコンダクター市場の需要を牽引し続けているためです。Amazon、Microsoft、Alphabet、Meta、およびOracleは2026年にAIインフラに600 ビリオン 米ドル以上を支出する軌道にあったとされており、データセンターの構築が地理的に分散していても地域需要が集中したままである理由を説明しています。NVIDIAのFY2026収益とAMDの2026年第1四半期のデータセンター実績はいずれもその支出パターンを反映しており、北米の購買者がハイエンド調達と製品資格認定の中心であり続けています。カナダも政策支援を通じてより多くのAIコンピューティング投資を引き付けており、メキシコはニアショアリングと地域多様化に結びついた二次的なデータセンター拠点として重要性を増しています。これらの要因が合わさって、GPUセミコンダクター市場における需要、プラットフォームテスト、および早期展開活動の中核として北米を維持しています。

アジア太平洋地域は2031年にかけてCAGR 24.57%で拡大すると予測されており、GPUセミコンダクター市場において最も成長の速い地域層となっています。この地域は異なるドライバーの組み合わせを通じて成長しており、最終需要、メモリ供給、パッケージングキャパシティ、設備投資、およびソブリンコンピューティングプログラムを一つの広範なエコシステムに組み合わせています。韓国はSamsung ElectronicsとSK HynixがHBM生産の基盤を担っているため特に重要であり、最終的なシステム需要が他の場所にある場合でも、この地域がプレミアムAIサプライチェーンの中心となっています。日本もGPUセミコンダクター市場の上流を支えており、日本半導体製造装置協会は同国の半導体およびFPD製造装置市場がFY2026に5兆5,004億円(367億 米ドル)に達すると予測しました。[3]日本半導体製造装置協会、「半導体およびFPD製造装置予測、2026年1月」、日本半導体製造装置協会、seaj.or.jp この増加はAIに関連した先進ロジックおよびメモリキャパシティへの投資を反映しており、GPU需要がツール、材料、および生産インフラを通じて波及していることを意味します。

GPUセミコンダクター市場における欧州の役割は、コンプライアンス、データ居住要件、および規制されたユースケースにおけるローカル運営AIコンピューティングへの選好によって支えられています。ドイツ、英国、およびフランスが地域内で最大の需要プールであり、国内クラウドオペレーターが企業要件に応えてローカルGPUキャパシティを拡大しています。この地域の需要プロファイルはコンシューマーの交換サイクルとの結びつきが弱く、金融、医療、および公共部門のワークロードに対する信頼できる展開条件との結びつきが強いです。欧州以外では、南米および中東・アフリカはシェアでは小さいものの、エネルギーの利用可能性、デジタルインフラの拡大、およびソブリン技術の優先事項がプレミアムAIコンピューティング需要の新たな拠点を生み出しているため、戦略的に重要です。これにより、GPUセミコンダクター市場は北米が現在の需要でリードし、アジア太平洋が供給と展開の深さを通じて最速で成長し、その他の地域が規制、インフラ、または国家支援プログラムが明確な購買トリガーを生み出す場所で拡大するという地域構造を持っています。

競合環境

GPUセミコンダクター市場はプレミアムAIデータセンター層において中程度の集中度を維持しています。NVIDIAは依然として最も明確なリーダーシップジションを保持しており、そのハードウェアはCUDA、TensorRT、およびNeMoによって強化され、開発者や企業ユーザーの切り替えコストを高めています。NVIDIAのFY2026収益は215.9 ビリオン 米ドルに達し、データセンターが193.7 ビリオン 米ドルを貢献しており、GPUセミコンダクター市場の最高価値端における同社の強固なポジションを示しています。同社はまた2026年を通じて、Blackwellのランプアップ、Vera Rubinプラットフォーム、およびWindows AI PC向けRTX Sparkシステムを通じてそのリードを拡大しました。これらの動きは、データセンター、科学コンピューティング、ネットワーキング、およびクライアントサイドAIを単一のプラットフォームロードマップの下に結びつける戦略を示しています。

AMDは、長い間隔でのみ対応するのではなく、Instinctファミリーを中心とした安定した年次ケイデンスを構築することで、GPUセミコンダクター市場における主要な挑戦者となっています。AMDは2026年第1四半期のデータセンター収益が58億 米ドルに達し、前年同期比57%増となり、AIトレーニングおよび推論におけるInstinctアクセラレーターの展開モメンタムにその結果を結びつけました。これにより、ハイパースケーラーや企業購買者は高性能ティアで真の第2のソースを持つことになり、割り当てリスクと長いリードタイムによって形成される市場では重要です。Intelは、Crescent Islandで推論ワークロードと標準的な空冷展開をターゲットにしながら、EMIBパッケージングを使用してCoWoSベースのシステムアプローチへの集中に挑戦するという異なる機会を追求しています。[4]Intel Corporation、「IntelがComputexでAIの新しいイノベーションを発表、チップからラックスケールAIソリューションを顧客に提供」、Intel Corporation、intc.com これらの戦略はNVIDIAのリードを消すものではありませんが、GPUセミコンダクター市場を単一ベンダーの読み方が示唆するよりも競争的にするのに十分なほど競争の場を広げています。

GPUセミコンダクター市場はまた、すべての機会がハイパースケーラー規模のAIクラスターにあるわけではないため、広範であり続けています。モバイル、組み込み、産業ビジョン、医療イメージング、および自動車エッジ推論はすべて、コスト、電力、認証、およびレイテンシの異なるバランスを必要とします。これにより、AIトレーニングシステムのトップティアに挑戦しなくても、より狭いアーキテクチャ、ライセンスモデル、またはプラットフォーム専門化を持つサプライヤーに余地が生まれます。また、購買者がベンダーを選択する際に、ピークベンチマーク性能と同にコンプライアンス標準、ソフトウェア互換性、およびパッケージングアクセスが重要になり得ることも意味します。その結果、プレミアムAIデータセンター収益が集中している一方で、GPUセミコンダクター市場全体には依然として差別化された競争の複数の層が含まれるという競争構造が生まれています。

GPUセミコンダクター産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAはGTC台北においてMicrosoftとのパートナーシップのもとRTX Sparkを発表しました。これはNVLink チップ間インターコネクトを介してBlackwell RTX GPUと20コアNVIDIA Grace CPUを統合したスーパーチップであり、1ペタフロップのAIパフォーマンスと最大128 GBの統合メモリをWindows AI PCアプリケーション向けに提供します。ASUS、Dell、HP、Lenovo、およびMicrosoft Surfaceのシステムが2026年秋の提供開始を予定しています。

- 2026年5月:NVIDIAはFY2027第1四半期のデータセンター収益が75.2 ビリオン 米ドルと過去最高を記録し、前年同期比92%増となったと報告しました。これはBlackwellおよびVera RubinプラットフォームのランプアップとAIネットワーキングソリューションの拡大によるものです。NVIDIAの取締役会は追加で800億 米ドルの自社株買いを承認し、四半期現金配当を1株あたり0.01 米ドルから0.25 米ドルに引き上げました。

- 2026年5月:AMDは2026年第1四半期のデータセンターセグメント収益が58億 米ドルに達し、前年同期比57%増となったと報告しました。OEMおよびODMがAIトレーニングおよび推論向けにInstinct MI350X GPUを大規模に展開しています。AMDは2026年第2四半期の総収益を112億 米ドルと見通し、これは前年同期比46%増を示しており、大規模AIデプロイメント向けのInstinct MI400 Heliosラックアーキテクチャを概説しました。

- 2026年1月:米国商務省産業安全保障局は2026年1月15日付で最終規則を発行し、NVIDIA H200およびAMD MI325X相当チップの中国およびマカオ向け輸出に関するライセンス審査方針を、拒否推定からエンドユーザー認証およびパフォーマンス検証要件を条件とするケースバイケース審査に移行しました。ホワイトハウスは同時に第232条に基づく先進AIチップへの25%関税を課し、先進GPU国境間取引にコスト層を追加しました。

グローバルGPUセミコンダクター市場レポートの範囲

GPUセミコンダクター市場とは、グラフィックス処理、並列コンピューティング、およびアクセラレーテッドコンピューティング機能を実行するために設計された半導体コンポーネントおよび集積回路の市場を指します。本レポートの範囲は、コンシューマーエレクトロニクス、ゲーミング、データセンター、人工知能、自動車、および産業コンピューティングなどのアプリケーションで使用されるGPU半導体製品をカバーしています。

GPUセミコンダクター市場レポートは、統合タイプ(統合GPUおよびディスクリートGPU)、デバイスアプリケーション(モバイルデバイスおよびタブレット、PCおよびワークステーション、データセンターおよびサーバーアクセラレーター、ゲームコンソールおよびハンドヘルドデバイス、自動車およびADAS、ならびに組み込みおよびエッジデバイス)、エンドユーザー(コンシューマーエレクトロニクスおよびゲーミング、クラウド、データセンター、およびエンタープライズIT、通信、自動車、産業およびロボティクス、ならびにその他のエンドユーザー)、メモリタイプ(GDDRベースGPU、HBMベースGPU、共有DDR/LPDDRメモリGPU、およびその他のメモリタイプ)、ならびに地域(北米、欧州、アジア太平洋、南米、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 統合GPU |

| ディスクリートGPU |

| モバイルデバイスおよびタブレット |

| PCおよびワークステーション |

| データセンターおよびサーバーアクセラレーター |

| ゲームコンソールおよびハンドヘルドデバイス |

| 自動車およびADAS |

| 組み込みおよびエッジデバイス |

| コンシューマーエレクトロニクスおよびゲーミング |

| クラウド、データセンター、およびエンタープライズIT |

| 通信 |

| 自動車 |

| 産業およびロボティクス |

| その他のエンドユーザー |

| GDDRベースGPU |

| HBMベースGPU |

| 共有DDR/LPDDRメモリGPU |

| その他のメモリタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 統合タイプ別 | 統合GPU | |

| ディスクリートGPU | ||

| デバイスアプリケーション別 | モバイルデバイスおよびタブレット | |

| PCおよびワークステーション | ||

| データセンターおよびサーバーアクセラレーター | ||

| ゲームコンソールおよびハンドヘルドデバイス | ||

| 自動車およびADAS | ||

| 組み込みおよびエッジデバイス | ||

| エンドユーザー別 | コンシューマーエレクトロニクスおよびゲーミング | |

| クラウド、データセンター、およびエンタープライズIT | ||

| 通信 | ||

| 自動車 | ||

| 産業およびロボティクス | ||

| その他のエンドユーザー | ||

| メモリタイプ別 | GDDRベースGPU | |

| HBMベースGPU | ||

| 共有DDR/LPDDRメモリGPU | ||

| その他のメモリタイプ | ||

| 地別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

GPUセミコンダクター分野の現在および予測される価値は?

GPUセミコンダクター市場規模は2025年に189.43 ビリオン 米ドルとなり、2026年に228.61 ビリオン 米ドルに達し、CAGR 23.14%で2031年までに647.34 ビリオン 米ドルに達すると予測されています。

GPUチップの収益創出をリードするアプリケーションはどれですか?

データセンターおよびサーバーアクセラレーターが2025年に73.52%のシェアでトップとなり、AIインフラが主要な需要の中心であり続けていることを示しています。

最も強い需要を牽引しているエンドユーザーグループはどれですか?

クラウド、データセンター、およびエンタープライズITが2025年に76.39%のシェアを占め、2031年にかけて最速のCAGR 24.64%を記録すると予測されています。

HBMベースGPUがこれほど重要性を増しているのはなぜですか?

HBMベースGPUが2025年に66.54%のシェアでトップとなり、大規模モデルAIワークロードがはるかに高いメモリ帯域幅を必要とするため、CAGR 24.16%で成長すると予測されています。

GPU展開とサプライ拡大において最も成長の速い地域はどこですか?

アジア太平洋地域は、メモリ生産、設備投資、および広範なAIインフラ活動に支えられ、2031年にかけて最速のCAGR 24.57%を記録すると予測されています。

ハイパースケーラー以外でのGPU採用拡大に対する主なリスクは何ですか?

先進メモリとパッケージングがシステム価格を通信、産業、およびその他の予算に敏感な購買者にとって高止まりさせているため、高いプラットフォームコストが最大の障壁であり続けています。

最終更新日: