メモリ中心型コンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

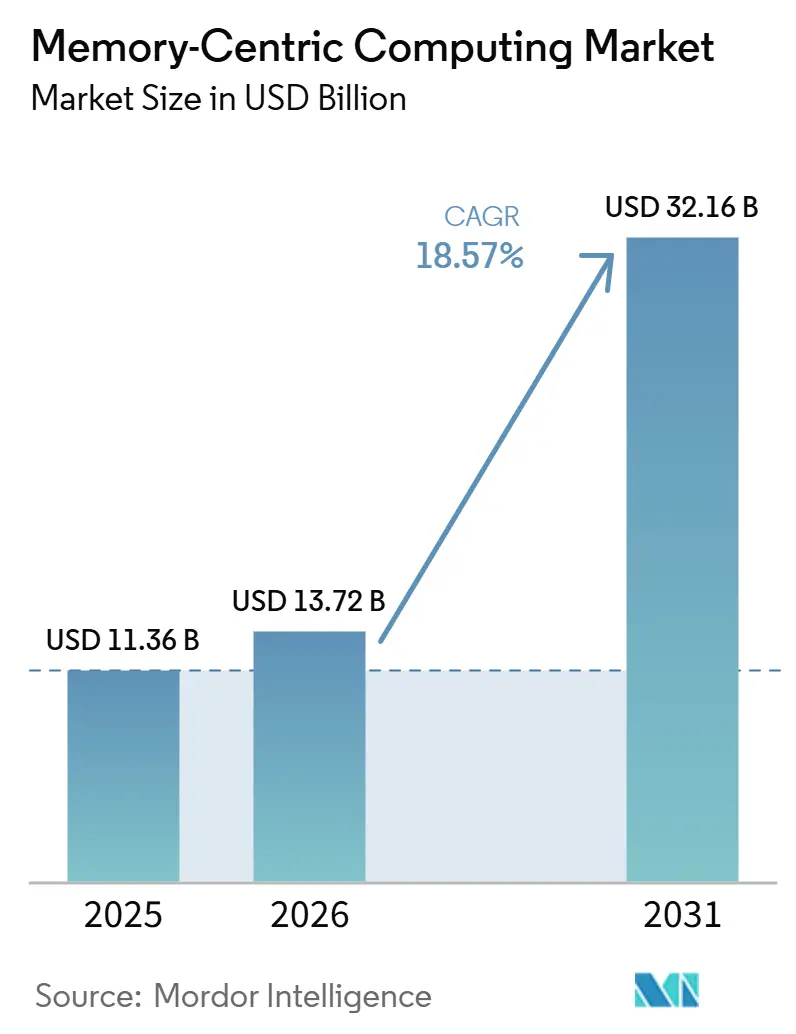

| 市場規模 (2026) | 13.72 十億米ドル |

| 市場規模 (2031) | 32.16 十億米ドル |

| 成長率 (2026 - 2031) | 18.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメモリ中心型コンピューティング市場分析

メモリ中心型コンピューティング市場規模は、2025年の113.6 ビリオン 米ドル、2026年の137.2 ビリオン 米ドルから、2031年までに321.6 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 18.57%を記録すると予測されます。企業がAIモデルサービング、不正スコアリング、高頻度分析においてサブミリ秒の応答時間を必要とするようになったため、市場はディスク常駐型アーキテクチャから離れつつあります。この転換は、CXLベースのメモリ拡張における商業的な準備の向上と、クラウドプロバイダーを通じたマネージドインメモリサービスへの企業アクセスの拡大によって強化されています。購買側もまた、メモリ中心型プラットフォームをニッチなパフォーマンスレイヤーとしてではなく、トランザクション負荷の高いステートフルなワークロードのためのコアデータ基盤として位置づけるようになっています。一方で、大規模なメモリファブリックには依然としてコストのかかるハードウェア更新と専門的なエンジニアリングスキルが必要なため、調達サイクルは依然として不均一です。そうした制約があるにもかかわらず、メモリ中心型コンピューティング市場は、即時の低レイテンシユースケースと長期的なAIインフラのモダナイゼーションの両方を支援することから、引き続き投資を集めています。

レポートの主要ポイント

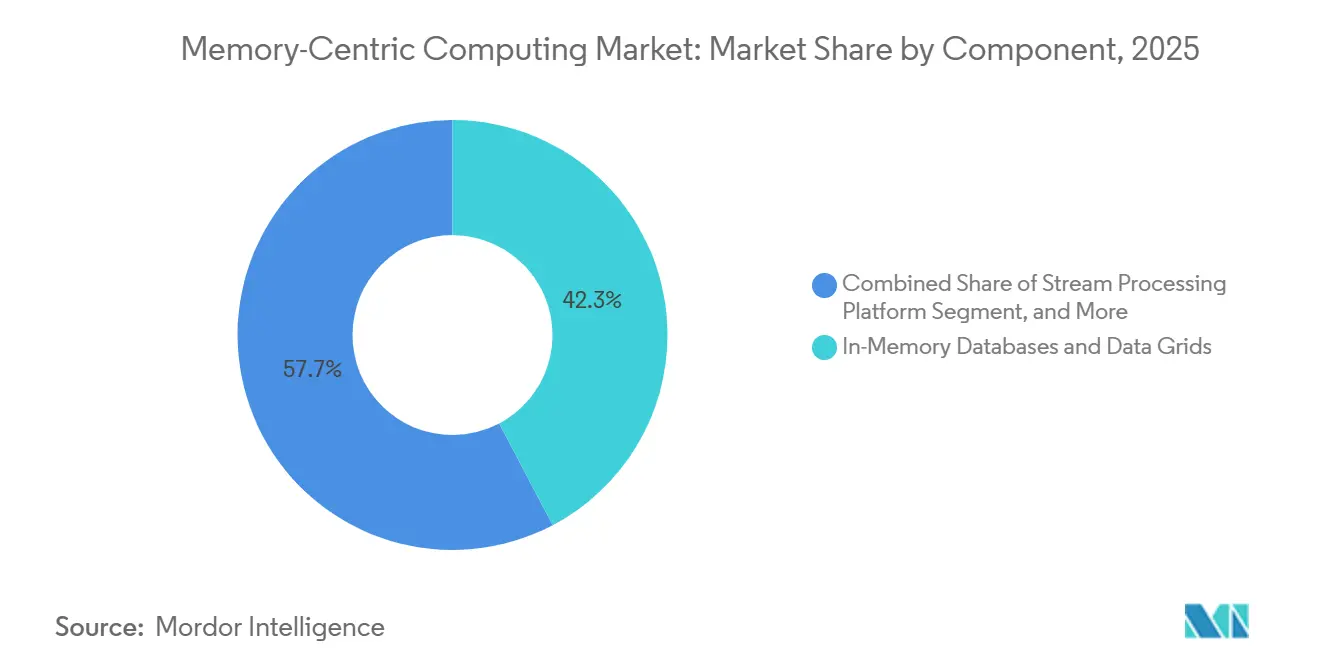

- コンポーネント別では、インメモリデータベースおよびデータグリッドが2025年に42.28%のシェアを占め、インメモリキャッシングおよびアプリケーション加速プラットフォームが2031年にかけて最も高い予測CAGRである18.99%を記録しました。

- デプロイメントモード別では、マネージドクラウドおよびSaaSが2025年に45.66%のシェアを占め、2031年にかけて最も高い予測CAGRである19.16%も記録しました。

- アプリケーション別では、デジタルアプリケーション、キャッシング、およびパーソナライゼーションが2025年に29.78%のシェアを占め、AI・MLアプリケーションおよび意思決定自動化が2031年にかけて19.11%のCAGRで拡大すると予測されています。

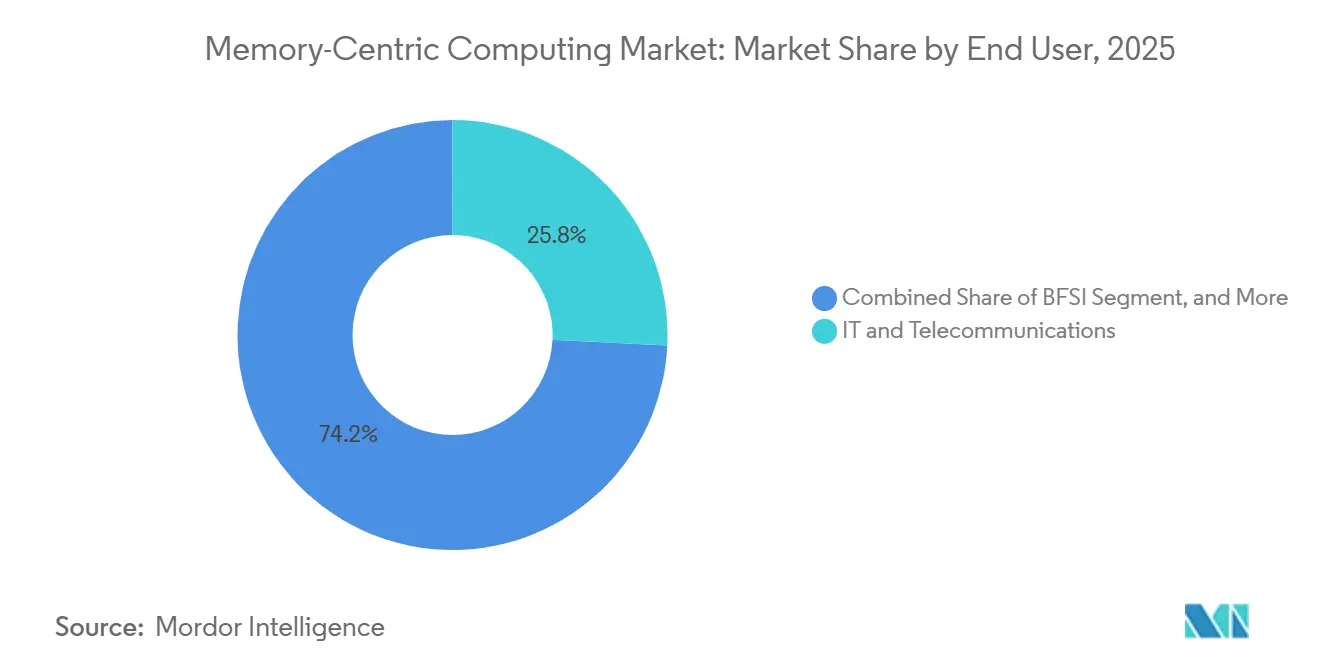

- エンドユーザー別では、ITおよび通信が2025年に25.77%のシェアを占め、小売、Eコマース、およびデジタルプラットフォームが2031年にかけて19.23%のCAGRで成長すると予測されています。

- データアーキテクチャ別では、永続ストレージを備えたハイブリッドインメモリアーキテクチャが2025年に66.58%のシェアを占め、ピュアインメモリアーキテクチャが2031年にかけて19.44%のCAGRで拡大すると予測されています。

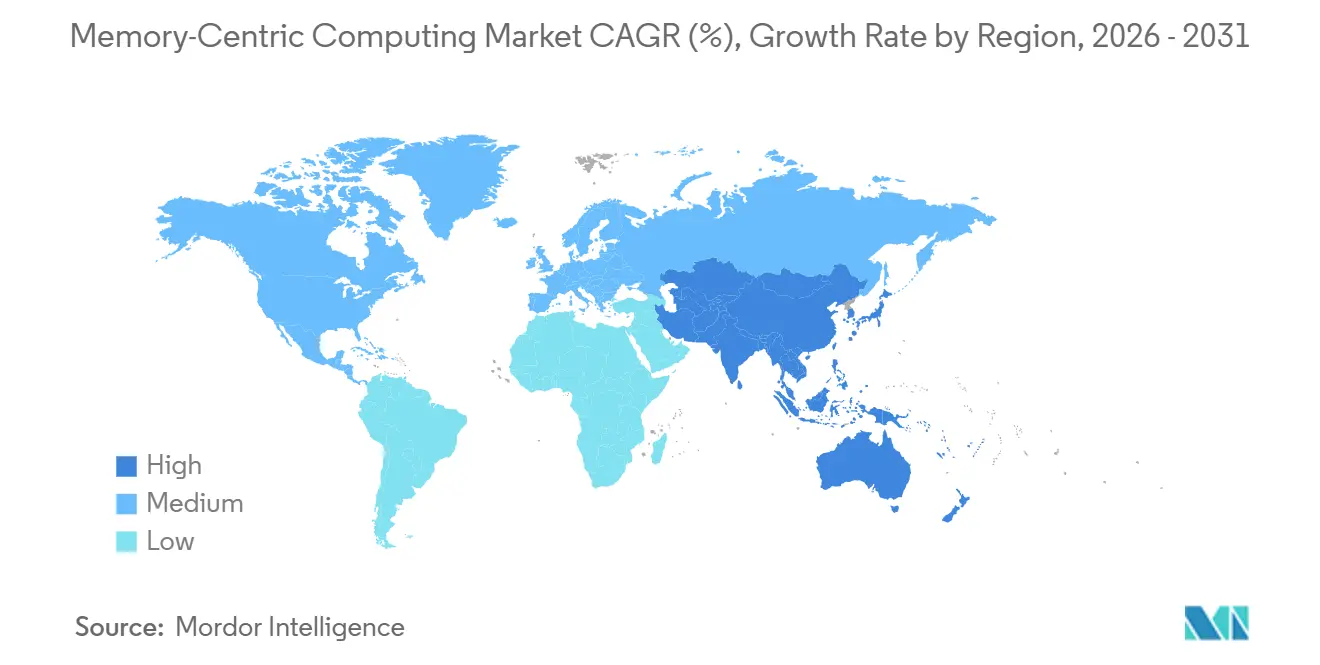

- 地域別では、北米が2025年のメモリ中心型コンピューティング市場シェアの42.34%を占め、アジア太平洋地域が2031年にかけて最も高い予測CAGRである19.46%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメモリ中心型コンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIネイティブワークロードおよびベクター検索の普及 | +5.5% | グローバル | 短期(2年以内) |

| デジタルバンキングおよび不正管理における低レイテンシ意思決定エンジンへの需要の高まり | +3.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| クラウドネイティブおよびストリーミングアプリケーションからの高密度データ取り込みの成長 | +3.2% | グローバル | 中期(2〜4年) |

| パフォーマンス効率のための永続メモリおよびストレージクラスメモリへのシフト | +2.1% | 北米、欧州 | 中期(2〜4年) |

| 5G、産業用IoT、およびリアルタイムテレメトリにおけるエッジ分析の拡大 | +1.5% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| レガシーディスク重視の分析スタックからの代替需要の増加 | +0.9% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIネイティブワークロードおよびベクター検索の普及

AIネイティブアプリケーションは、推論、検索、エージェント調整のすべてが低レイテンシの状態アクセスに依存しているため、メモリ中心型コンピューティング市場を企業インフラ計画の中心に近づけています。Google Researchは、メモリ中心型コンピューティングをデータベースアーキテクチャの構造的な再設計として説明しており、分解されたメモリプールがパフォーマンス重視のデータシステムをより効率的にスケールするための道筋を提供するとしています。エージェントシステムはデータを迅速に読み取るだけでなく、単純なキャッシュレイヤーでは確実に提供できない耐久性のあるマルチセッション状態も必要とするため、このシフトは重要です。Aerospikeは2026年3月、ステートレスなエージェントAIワークフローに耐久性の高い低レイテンシメモリサポートを提供するため、NoSQLデータベース8向けのLangGraph統合を開始し、この方向性を強化しました。[1]Aerospike、「Aerospike NoSQL Database 8がLangGraphエージェントAIワークフロー向けに耐久性の高い低レイテンシメモリストアを提供」、Aerospike、aerospike.com。 より多くの企業がAIの実験から本番展開へと移行するにつれて、メモリ中心型コンピューティング市場は、同一スタック内で永続性、並行性、および高速リカバリを必要とするワークロードから恩恵を受けています。これが、ラットフォームの選定が、生のキャッシング速度だけでなく、ベンダーがエージェント状態、検索パイプライン、トランザクショングレードの応答性をどれだけうまくサポートするかに結びついている理由です。

デジタルバンキングおよび不正管理における低レイテンシ意思決定エンジンへの需要の高まり

リアルタイムの金融意思決定が遅延処理ウィンドウの余地をなくしているため、メモリ中心型コンピューティング市場も進展しています。2025年のInternational Journal of Fundamental Mathematics Researchの研究では、リアルタイムバンキング不正検知パイプラインはトランザクションあたり50ミリ秒未満の予測レイテンシを必要とし、インメモリフィーチャーストアはディスクI/Oを排除することで事前計算済みの値を一桁ミリ秒で提供できると指摘されています。[2]著者非公開、「ストリームベースアルゴリズムを用いた高速かつ効率的なリアルタイムバンキング不正検知」、International Journal of Fundamental Mathematics Research、doi.org。 Volt Active Dataは、ティア1銀行が50ミリ秒の承認予算内で2,000件以上の本番ルールを実行しながら、毎秒10,000件以上のトランザクションのスループットを処理したことを示すアーキテクチャベンチマークを公開しました。このオペレーティングモデルは、コンプライアンス、顧客体験、および不正防止が同一の低レイテンシ基盤に依存するようになったため、購買ロジックを変えています。また、規制対象機関がインメモリプラットフォームをオプションのパフォーマンスソフトウェアではなくコアの運用インフラとして扱い続ける理由の説明にも役立ちます。メモリ中心型コンピューティング市場において、金融ワークロードは安定したレイテンシ、迅速なルール変更、および高いトランザクション並行性を同時に実現するため、引き続き重要です。

クラウドネイティブおよびストリーミングアプリケーションからの高密度データ取り込みの成長

高ボリュームのストリーミング環境は、運用上の価値を失う前に処理しなければならない継続的な状態を生成するため、メモリ中心型コンピューティング市場を拡大しています。Apache Kafka 4.0とApache Flink 2.0はいずれも2025年3月にApache Software Foundationによってリリースされ、これらのリリースは運用の複雑さを低減しながら、より強力なストリーミングおよびAI指向の機能を追加しました。[3]Apache Software Foundation、「Apache Kafka 4.0リリースアナウンスメント」、Apache Software Foundation、kafka.apache.org。 Flink 2.0はまた、ストリーミングSQLにLLM推論とベクター検索サポートを追加し、ステートフルなイベント処理をインメモリレイヤーに近づけました。これが重要なのは、可観測性、決済、または顧客イベントのためにストリーミングを最初に採用した企業が、負荷下でレイテンシを一定に保つために分散インメモリ状態を必要とすることが多いためです。その結果、ストリーム処理プラットフォームは、より広いメモリ中心型コンピューティング市場への採用経路としてますます機能するようになっています。これにより、従来のデータベース購買者を超えて対象市場が広がり、プラットフォームチーム、アプリケーションオーナー、クラウドアーキテクトが同一の調達サイクルに参加するようになっています。

パフォーマンス効率のための永続メモリおよびストレージクラスメモリへのシフト

永続メモリおよびストレージクラスのアプローチは、ハイブリッドと完全メモリ常駐設計のコスト差を縮小することで、メモリ中心型コンピューティング市場の経済性を改善しています。SAP HANAに関するVLDBの論文では、CXL接続メモリがインメモリパフォーマンス特性を維持しながらアドレス可能なデータセットを拡張できることが示されており、従来のローカルDRAMと同じコスト構造に依存せずに大きなメモリフットプリントをサポートします。2026年のIEEE Transactions on Computersの論文は、展開可能なCXLメモリシステムの本番規模の特性評価証拠を追加し、企業がロールアウトオプションを評価する際のエンジニアリング上の信頼性を高めました。Microsoft AzureもIgnite 2025でIntel Xeon 6プロセッサを搭載したCXLベースのメモリ拡張サポートを発表し、この技術をパブリッククラウドの消費モデルに近づけました。これらの機能が成熟するにつれて、メモリ中心型コンピューティング市場では、選択的なホットデータ加速からより広範なメモリ常駐へとワークロードが移行するケースが増えると予想されます。この移行は、同一のオファーでソフトウェア効率、相互運用性、およびライフサイクルコスト管理を組み合わせられるベンダーを支援します。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模メモリファブリック展開のための高いハードウェアおよびインフラコスト | -2.8% | グローバル | 中期(2〜4年) |

| データグラビティ、レプリケーションオーバーヘッド、およびクラスター間レイテンシの制約 | -1.9% | グローバル | 短期(2年以内) |

| 独自インメモリプラットフォームおよびアプライアンスにおけるベンダーロックインリスク | -1.4% | 北米、欧州 | 中期(2〜4年) |

| 専門的なメモリシステムアーキテクトおよびランタイムエンジニアの不足 | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模メモリファブリック展開のための高いハードウェアおよびインフラコスト

高いハードウェアコストは、メモリ中心型コンピューティング市場が中堅市場セグメントへ移行するスピードを依然として制限しています。完全なメモリ重視の展開は、フラッシュまたはディスク主導のアーキテクチャよりも高価な容量計画を必要とし、固定インフラ予算を持つ購買者にとって承認の摩擦を増大させます。組織が本番利用をスケールする前にCXL対応サーバーの更新と関連する統合作業を必要とする場合、課題はさらに大きくなります。Microsoft AzureのCXLベースのメモリ拡張サポートは、この技術が商業的に実現可能になりつつあることを示していますが、採用が互換性のある次世代ハードウェアに依存しているという現実も浮き彫りにしています。実際には、特に調達委員会がパフォーマンスの利点と複数年の資本計画を比較検討する場合、一部の企業は希望よりも長くハイブリッド設計にとどまることになります。したがって、メモリ中心型コンピューティング市場は引き続き成長していますが、コスト規律は依然として購買者がパイロット展開から広範なインフラ置き換えへと移行するペースを形成しています。

データグラビティ、レプリケーションオーバーヘッド、およびクラスター間レイテンシの制約

多くの企業が大規模なデータ資産を地域やクラウド間で容易に移動できないため、データグラビティはメモリ中心型コンピューティング市場の実質的な制動力であり続けています。クラスター間でメモリ常駐状態をレプリケートすると余分なオーバーヘッドが生じ、そのオーバーヘッドがインメモリ設計を正当化するスピードの優位性を損なう可能性があります。2025年の特性評価研究では、クロスサーバーのCXL拡張メモリが、要求の高い構成においてローカルDDR5メモリよりもはるかに低い帯域幅と著しく高いレイテンシを提供することが判明しました。このギャップは、複数のサイトにわたって強力な一貫性、ディザスタリカバリ、またはデータ主権管理を必要とする多国籍組織にとって特に重要です。ベンダーはより優れたメモリ配置とティアリング戦略に取り組んでいますが、局所性とレジリエンスの間の技術的なトレードオフは依然として展開の意思決定を形成しています。これは、メモリ中心型コンピューティング市場が、最もホットな状態を実行に近い場所に保ちながら、保護と継続性のためにレプリケーションをより選択的に使用するアーキテクチャを引き続き優先することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インメモリデータベースがプラットフォーム統合を支える

インメモリデータベースおよびデータグリッドは2025年にコンポーネントセグメントの42.28%を占め、メモリ中心型コンピューティング市場内で最大の構成要素となりました。このリードは、BFSI、IT、および通信におけるトランザクション負荷の高いユースケースが、汎用ストレージシステムでは一貫して提供できない安定した低レイテンシの読み書きを依然として必要としているという事実を反映しています。これらのプラットフォームはまた、応答時間と同様に信頼性が重要な運用ワークフローに深く組み込まれているという恩恵も受けています。インメモリキャッシングおよびアプリケーション加速プラットフォームは、アプリケーションチームがマイクロサービスとバックエンドデータベースの間に分散キャッシュレイヤーを配置してスパイクをより効率的に吸収するため、2031年にかけて18.99%という最も速い成長を記録すると予測されています。ストリーム処理およびイベント処理プラットフォームは、より多くの企業がイベントパイプラインをレポートチャネルではなくライブオペレーティングレイヤーとして扱うようになったため、シェアを拡大し続けています。Apache Flink 2.0は、ストリーミングSQL内に直接ベクター検索とLLM推論機能を追加することでこのシフトを支援し、高度なイベント処理をインメモリ実行に近づけました。

コンポーネントセグメントの構造は、機能的な境界がかつてほど明確でなくなったため、より競争的になっています。キャッシングベンダーはより広範な状態管理へと移行しており、ストリームプロセッサはかつて専用インメモリデータベース向けに予約されていたワークロードをますます処理するようになっています。この重複は、購買者がコアデータベースの置き換えだけでなく、アプリケーション加速、データグリッド、またはリアルタイムストリームを通て参入できるようになったため、メモリ中心型コンピューティング市場の戦略的範囲を広げています。複数のポイントツールを管理する企業も統合を求めており、キャッシュ、ストリーミング、グリッド操作のための個別プラットフォームは余分な運用コストとガバナンスの複雑さを生み出す可能性があります。この状況では、統合オファリングは統合オーバーヘッドを削減しながらレイテンシパフォーマンスを許容範囲内に保つため、より強力な販売ポジションを持っています。したがって、メモリ中心型コンピューティング産業は、ベストオブブリードのスペシャリストが要求の高いユースケースで依然として強力なポジションを保持しているにもかかわらず、コンポーネントレベルでのプラットフォーム収束を目撃しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:クラウド提供モデルが消費経済を再形成

マネージドクラウドおよびSaaSは2025年に45.66%のシェアを占め、最も高い予測CAGRである19.16%も記録し、メモリ中心型コンピューティング市場において最も強力な提供モデルとなりました。この二重のポジションは、特に迅速な実装と低いプラットフォーム管理負担を求める場合に、購買者が固定メモリファブリック投資よりも運用上の弾力性をますます好むことを示しています。ハイパースケーラーが企業アカウント全体でマネージドインメモリサービスポートフォリオを拡大し続けているため、パブリッククラウドは次の主要な経路であり続けています。オンプレミスおよびプライベートクラウドは、データの機密性、主権、またはインフラ管理が迅速な移行よりも重要視される規制対象ワークロードにおいて、依然として重要です。DSAG Investitionsreport 2026では、調査対象のドイツ語圏企業の70%がSAP S/4HANAの移行を実施中または完了していることが判明しており、すべてのS/4HANA展開がSAP HANAに依存しているため、このパターンはプライベートおよびマネージド環境への耐久性のある需要を支援します。OracleとMicrosoftはまた、2025年3月にExascaleインフラ上のExadataデータベースサービスでOracle Database@Azureを拡張し、専用Exadataプラットフォームと比較して最小インフラコストを最大95%削減しました。

デプロイメントの状況は、ハイブリッドモデルが現在企業ロールアウトの大きなシェアを定義しているため、もはやオンプレミスからクラウドへの単純なシフトではありません。2026年6月、Nokia、SAP、およびMicrosoftは、NokiaがRISE with SAPフレームワークを使用してMicrosoft Azure上でSAP S/4HANAランドスケープを実行するための複数年契約を締結し、大企業がクラウドマネージドインメモリ環境を主要な変革プログラムに活用していることを示しました。この種の移行は、メモリ中心型コンピューティング市場がプライベートインフラの直接的な置き換えだけでなく、共存モデルを通じて成長し続けることを示唆しています。多くの企業は依然として機密データのオンプレミス管理を望みながら、分析、レジリエンス、およびスケーリングのためにそれらの環境をマネージドプラットフォームにリンクしています。これにより、ベンダーが完全なクラウド移行、ホスト型プライベート環境、およびハイブリッド拡張パスを同時に提供しなければならないため、デプロイメント競争は広範なままです。したがって、メモリ中心型コンピューティング産業は、生の技術差別化と同様に、柔軟な消費モデルによって形成されています。

アプリケーション別:リアルタイムインテリジェンスが広範な採用を促進

デジタルアプリケーション、キャッシング、およびパーソナライゼーションは2025年に29.78%という最大のアプリケーションシェアを占め、AI・MLアプリケーションおよび意思決定自動化はメモリ中心型コンピューティング市場において2031年にかけて19.11%で成長すると予測されています。現在の収益基盤は、Eコマースおよびプラットフォームオペレーターが高いインタラクションボリュームでパーソナライゼーション、セッション、および推薦フローをサポートするために依然として低レイテンシ状態に依存しているため、デジタルエクスペリエンスに固定されています。同時に、最も速い成長は、メモリ常駐状態が推論の継続性、マルチステップロジック、およびフォールトトレラントな実行をサポートするAI駆動の自動化へと移行しています。Aerospikeの2026年3月のNoSQLデータベース8向けLangGraph統合は、ステートレスなエージェントAIワークフローに耐久性の高い低レイテンシメモリサポートを提供することで、このニーズに直接対応しました。不正検知、リスク管理、および金融取引は、即時決済および資本市場環境が広範な機能の幅よりも決定論的なレイテンシを重視するため、構造的に防御可能なアプリケーションセットであり続けています。これが、メモリ中心型コンピューティング市場がデジタル消費者プラットフォームと高度に規制された運用システムの両方にわたって広がり続ける理由の一つです。

IoT、エッジ分析、およびテレメトリ処理は、産業環境がクラウドのラウンドトリップでは対応できないローカル推論とイベント処理をますます必要とするため、重みを増しています。2025年に発表されたIEEE Letters on Networkingの研究では、プライベート5G産業環境におけるAI強化クローズドループテレメトリ制御がエンドツーエンドのレイテンシを最大41%、ジッターを最大75%削減したことが示されました。リアルタイム分析およびビジネスインテリジェンスも、特に資本市場企業がレガシー分析ストアからより高速なエンジンへとモダナイズするにつれて、引き続き関連性を保っています。KXは2026年4月にKDB-Xを一般提供向けにリリースし、リアルタイムAIおよびトレーディング指向のワークロード向けに単一ランタイムでインメモリ時系列処理、ベクター検索、およびGPU加速を組み合わせました。これらのアプリケーションのシフトは、成長がもはや一つの支配的なユースケースに縛られていないため、メモリ中心型コンピューティング市場の範囲を広げています。代わりに、採用は顧客体験、産業テレメトリ、AI調整、不正防止、および高速意思決定サポートにわたって並行して広がっています。

エンドユーザー別:金融サービスがリードし、小売が加速

ITおよび通信は2025年にエンドユーザーベースの25.77%を占め、小売、Eコマース、およびデジタルプラットフォームはメモリ中心型コンピューティング市場全体で2031年にかけて19.23%で成長すると予測されています。通信のシェアが大きいのは、オペレーターが継続的に大規模で実行されるネットワークオーケストレーション、加入者分析、および課金ワークフローのためのリアルタイムインフラを必要とするためです。パーソナライゼーションエンジンと推薦システムが現在リアルタイムで膨大なユーザーインタラクションをスコアリングし、それがより多くのセッションとコンテキストデータをメモリ常駐環境に押し込んでいるため、小売はより速く成長しています。BFSIは、不正管理とアルゴリズム意思決定の両方がディスク主導の処理に対してほとんど許容度を残さない厳格なレイテンシ閾値を課すため、最も要求の高い垂直市場の一つであり続けています。バンキングの証拠は不正ドメインで明確であり、50ミリ秒未満のスコアリングがライブ承認の運用ベンチマークとなっています。このセクターの組み合わせにより、メモリ中心型コンピューティング市場はインフラ主導の購買者とアプリケーション主導の購買者の間でバランスを保っています。

ヘルスケアおよびライフサイエンスは依然として小さな垂直市場ですが、分析重視の臨床およびゲノミクスワークフローでリアルタイムのデータ鮮度がより重要になっているため、そのユースケースは先送りが難しくなっています。製造および自動車も、特に予測品質管理、コネクテッドビークルテレメトリ、および工場デジタルツインが運用に近い場所での高速イベント処理を必要とする場合に、より強い需要を構築しています。IEEEのプライベート5G研究は、産業エッジ制御設定での意味のあるレイテンシとジッターの改善を示すことで、本番環境でのインメモリ展開のケースを強化し、この方向性を支持しています。政府および公共部門の採用も、応答速度とデータ管理が共存しなければならない不正検知、資格処理、および本人確認などの分野で進んでいます。これらのクロス垂直ニーズは、メモリ中心型コンピューティング市場が一つの顧客プロファイルではなく、非常に異なる運用環境にわたる継続的な低レイテンシ状態アクセスへの共通のニーズによって定義されることを示しています。したがって、メモリ中心型コンピューティング産業は、確立されたセクターで深化しながら、公共サービスおよび産業システムで新たな採用トラックを開く余地があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

データアーキテクチャ別:ハイブリッドアーキテクチャが企業のデフォルトを確立

永続ストレージを備えたハイブリッドインメモリアーキテクチャは2025年に66.58%のシェアを占め、現在の企業展開においてメモリ中心型コンピューティング市場規模のデフォルト設計選択となりました。ピュアインメモリアーキテクチャは2031年にかけて19.44%のCAGRで拡大すると予測されており、AIおよびリアルタイム意思決定ワークロードがストレージルックアップの削減を求めるにつれて、このアーキテクチャのメモリ中心型コンピューティング市場規模がより速く上昇していることを示しています。ハイブリッドシステムは、主流の企業ワークロードに対してDRAM常駐性、耐久性、およびコスト管理のより管理しやすいバランスを提供するため、依然としてリードしています。このモデルにより、購買者はホットデータをメモリに保ちながらレジリエンスと容量のために永続ストレージに依存することができ、より広範なロールアウト中の財務リスクを軽減します。既存の66.58%のポジションはまた、多くの企業がグリーンフィールド環境を設計するのではなく、レガシーアーキテクチャからアップグレードしている最中であるという事実を反映しています。現時点では、ハイブリッドは完全なDRAM常駐のコストプロファイルを引き受けることなく、パフォーマンスの利点の多くを取り込む最も実用的な方法であり続けています。

ハードウェアとソフトウェアのサポートが改善するにつれて、そのバランスは着実に変化する可能性があります。SAP HANAに関するVLDBの論文では、CXL接続メモリがインメモリデータベース要件に合わせたパフォーマンスを維持しながらメモリアドレス可能性を拡張できることが示されており、ハイブリッドファーストの設計に対する歴史的な経済的議論の一つを弱めています。2026年のIEEE Transactions on Computersの研究も、大規模な展開可能なCXLメモリシステムの技術的なケースを強化しました。時間の経過とともに、特にAIサービングおよびイベント駆動型環境において、一部のワークロードがハイブリッド永続性からより広範なメモリ常駐へとシフトしやすくなるはずです。それでも、2025年のメモリ中心型コンピューティング市場シェアにおけるハイブリッドアーキテクチャの割合は、ほとんどの購買者が一度に完全な再設計を行うのではなく、段階的な移行を好むことを示しています。これにより、ハイブリッドアーキテクチャは一時的な妥協ではなく、将来のインメモリ拡張が進む現在の運用ベースラインとなっています。

地域分析

北米は2025年のメモリ中心型コンピューティング市場シェアの42.34%を占め、収益において最大の地域貢献者であり続けました。この地域は、金融サービス技術購買者の高密度な集中、ハイパースケールクラウドインフラ、および大規模なプラットフォームポートフォリオにインメモリ機能をすでにパッケージ化している企業ソフトウェアベンダーから恩恵を受けています。不正検知、アルゴリズム取引、およびリアルタイムパーソナライゼーションがすでに十分な資金を持ち、商業的に拡大されているため、米国は採用の中心であり続けています。カナダは金融サービスと政府分析の需要を通じてサポートを追加し、メキシコはニアショアリングに関連した製造インテリジェンス展開を通じて関連性を高めています。このインストールベースは、スペシャリストベンダーと大規模な統合プロバイダーの両方が新しい機能を迅速に商業化できる、メモリ中心型コンピューティング市場の強力な地域基盤を提供しています。

欧州は、企業アプリケーションのモダナイゼーションと規制上の規律が同時に需要を形成しているため、引き続き重要です。ドイツはこの地域最大の市場であり、DSAGは2026年に調査対のドイツ語圏企業の70%がSAP S/4HANAの移行を実施中または完了していると報告しており、すべてのS/4HANA展開がSAP HANAに依存しているため、これはインメモリインフラ需要を直接支援します。英国とフランスも、金融サービスと公共部門のデジタルプログラムへの持続的な投資により、大きな市場であり続けています。2026年6月、Nokia、SAP、およびMicrosoftは、NokiaがMicrosoft Azure上でSAP S/4HANAランドスケープを実行するための複数年契約を正式に締結し、欧州で行われている企業インメモリ移行活動の規模を浮き彫りにしました。イタリアおよびその他の欧州は、需要が広範なクラウド移行ではなくバンキングと自動車製造に集中しており、より緩やかに成長しています。

アジア太平洋は予測期間中に19.46%という最も速いCAGRを記録すると予測されており、メモリ中心型コンピューティング市場規模において最も強力な拡大プロファイルを持っています。この地域の需要は、インドおよび東南アジアのデジタルバンキングの成長、日本および韓国のプライベート5G産業展開、ならびに中国のEコマースおよびデジタル決済の継続的な拡大によって牽引されています。韓国は、産業エッジ需要が高まる一方で、半導体およびメモリハードウェアイノベーションにも近いという二重の優位性を持っています。日本は、産業IoT、精密製造、および企業分析のモダナイゼーションを通じて採用を支援し続けています。南米は規模が小さいものの、ハイパースケール投資がブラジルおよび近隣市場のレイテンシ障壁を低減するにつれて改善しており、中東およびアフリカは国家多様化アジェンダに沿ったスマートシティプログラムおよび金融セクターのモダナイゼーション取り組みから牽引力を得ています。

競合環境

メモリ中心型コンピューティング市場は適度に統合されており、Microsoft、Oracle、およびSAPが統合データベース、クラウド、および企業アプリケーション戦略を通じてアンカーポジションを保持しています。彼らの優位性は、規模、インストール済み顧客関係、およびインメモリ機能をスタンドアロン製品として販売するのではなく、より広範な変革プログラムにバンドルする能力から生まれています。それでも、低レイテンシ、ステートフルAIサポート、または運用のシンプルさがフルスイートの幅よりも重要なワークロードでスペシャリストベンダーが依然として効果的に競争しているため、市場は閉じていません。Redis Ltd.、Aerospike、Hazelcast、KX Systems、Exasol、および同様のプレイヤーは、より明確なパフォーマンスまたはコスト提案でより狭いユースケースをターゲットにできるため、引き続き存在感を示しています。この構造により、メモリ中心型コンピューティング市場はイノベーションをサポートするのに十分な競争力を維持しながら、最大のベンダーが大きな契約価値と企業標準の展開を固定することを可能にしています。

2025年から2026年にかけての戦略的な動きは、ベンダーがどのようにポジションを拡大しているかを示しています。IBMは2025年第2四半期にDataStaxの買収を完了し、ベクターデータベースおよびNoSQLワークロードにおけるwatsonx機能を深化させ、AIデータインフラ周辺でのポジションを強化しました。MariaDBは2026年3月にGridGain Systemsの買収を完了し、リレーショナルデータベースベースをApache Igniteベースのインメモリコンピューティングと組み合わせ、サブミリ秒のエージェント企業アプリケーションを実現しました。KXはまた2026年4月にGPU加速とベクター検索を統合ランタイムに統合したKDB-Xをリリースし、スペシャリストが製品の深さを使って高パフォーマンスのニッチを守っていることを示しました。Aerospikeは2026年4月にModel Context Protocolサーバーサポートと更新されたSDKを備えたAIネイティブ開発者体験を追加し、開発者ツールとより速いAIアプリケーション作成への競争的なシフトを示しています。これらの動きは、メモリ中心型コンピューティング市場における競争が、データベース速度の主張だけでなく、買収、ランタイムイノベーション、およびワークフローサポートによって形成されていることを示しています。

オープンソースガバナンスもメモリ中心型コンピューティング市場における戦略的な問題となっています。Redis Ltd.は2024年のRedis 7.4からBSD 3条項からデュアルライセンス構造に変更し、それによりAWS、Google、およびOracleがLinux FoundationのValkey フォークを支持するようになりました。このライセンスの変更により、特に大規模なマネージドキャッシングエステートにおいて、調達チームはプラットフォームの依存性と長期的なコストの不確実性をより意識するようになりました。同時に、OracleとMicrosoftによるクラウド拡張、およびAzureにおける大規模なSAPリンクの移行は、統合された企業プロバイダーが依然として高価値アカウントへのリーチを拡大していることを示しています。その結果、リーダーが意味のある戦略的レバレッジを保持しながら、スペシャリストとオープンソースの代替品が価格設定、アーキテクチャの選択、および購買者の慎重さを形成し続ける市場となっています。

メモリ中心型コンピューティング産業リーダー

Microsoft Corporation

Oracle Corporation

SAP SE

IBM Corporation

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Oracle AI Database@AWSはスペインへの提供を拡大し、バルセロナ首都圏交通局およびHelvetia Caserが重要なワークロードを移行した最初の企業顧客の一つとなり、Oracleのマネージドインメモリデータベースのフットプリントをヨーロッパ南部の主要市場に拡大しました。

- 2026年6月:Nokia、SAP、およびMicrosoftは、NokiaがRISE with SAPフレームワークを使用してMicrosoft Azure上でSAP HANAインメモリデータベースを基盤とするSAP S/4HANAランドスケープを実行する複数年契約を締結しました。この契約はパフォーマンス、セキュリティ、レイテンシ、および運用レジリエンスの改善を実現するよう設計されています。

- 2026年4月:KX Systemsは2026年4月2日にKDB-Xを一般提供向けにリリースしました。これはインメモリ時系列処理、ベクター検索、およびGPU加速を統合した統合コンピュートエンジンであり、GPU搭載の操作がジョイン、集計、およびリスクシミュレーションワークロードにわたって10倍から25倍のパフォーマンス改善を実現し、ほぼ線形のマルチGPUスケーリングを達成します。

- 2026年3月:MariaDBは2026年3月24日にGridGain Systemsの買収を完了し、MariaDBのAI対応リレーショナルデータベースとGridGainのオープンソースApache Igniteベースのインメモリコンピューティングプラットフォームを組み合わせ、サブミリ秒の応答時間をターゲットとするエージェントAIデータ基盤を構築しました。

グローバルメモリ中心型コンピューティング市場レポートの範囲

メモリ中心型コンピューティング市場とは、データの移動を削減しパフォーマンスを向上させるためにメモリをシステム設計の中心に置くコンピューティングーキテクチャの市場を指します。インメモリコンピューティング、コンピュートニアメモリ、メモリ分解、およびその他のデータ中心型ハードウェアアプローチなどの技術が含まれます。

メモリ中心型コンピューティング市場レポートは、コンポーネント(インメモリデータベースおよびデータグリッド、インメモリキャッシングおよびアプリケーション加速プラットフォーム、ストリーム処理およびイベント処理プラットフォーム)、デプロイメント(オンプレミスおよびプライベートクラウド、パブリッククラウド、マネージドクラウドおよびSaaS)、アプリケーション(リアルタイム分析およびビジネスインテリジェンス、デジタルアプリケーション・キャッシング・パーソナライゼーション、不正検知・リスク管理・金融取引、IoT・エッジ分析・テレメトリ処理、AI・MLアプリケーションおよび意思決定自動化)、エンドユーザー(BFSI、ITおよび通信、小売・Eコマース・デジタルプラットフォーム、ヘルスケアおよびライフサイエンス、製造および自動車、政府および公共部門)、データアーキテクチャ(ピュアインメモリアーキテクチャ、永続ストレージを備えたハイブリッドインメモリアーキテクチャ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| インメモリデータベースおよびデータグリッド |

| インメモリキャッシングおよびアプリケーション加速プラットフォーム |

| ストリーム処理およびイベント処理プラットフォーム |

| オンプレミスおよびプライベートクラウド |

| パブリッククラウド |

| マネージドクラウドおよびSaaS |

| リアルタイム分析およびビジネスインテリジェンス |

| デジタルアプリケーション、キャッシング、およびパーソナライゼーション |

| 不正検知、リスク管理、および金融取引 |

| IoT、エッジ分析、およびテレメトリ処理 |

| AI・MLアプリケーションおよび意思決定自動化 |

| BFSI |

| ITおよび通信 |

| 小売、Eコマース、およびデジタルプラットフォーム |

| ヘルスケアおよびライフサイエンス |

| 製造および自動車 |

| 政府および公共部門 |

| その他のエンドユーザー |

| ピュアインメモリアーキテクチャ |

| 永続ストレージを備えたハイブリッドインメモリアーキテクチャ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| コンポーネント別 | インメモリデータベースおよびデータグリッド | |

| インメモリキャッシングおよびアプリケーション加速プラットフォーム | ||

| ストリーム処理およびイベント処理プラットフォーム | ||

| デプロイメントモード別 | オンプレミスおよびプライベートクラウド | |

| パブリッククラウド | ||

| マネージドクラウドおよびSaaS | ||

| アプリケーション別 | リアルタイム分析およびビジネスインテリジェンス | |

| デジタルアプリケーション、キャッシング、およびパーソナライゼーション | ||

| 不正検知、リスク管理、および金融取引 | ||

| IoT、エッジ分析、およびテレメトリ処理 | ||

| AI・MLアプリケーションおよび意思決定自動化 | ||

| エンドユーザー別 | BFSI | |

| ITおよび通信 | ||

| 小売、Eコマース、およびデジタルプラットフォーム | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造および自動車 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー | ||

| データアーキテクチャ別 | ピュアインメモリアーキテクチャ | |

| 永続ストレージを備えたハイブリッドインメモリアーキテクチャ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

メモリ中心型コンピューティング市場の現在および予測される価値はいくらですか?

メモリ中心型コンピューティング市場規模は2026年に137.2 ビリオン 米ドルであり、CAGRが18.57%で2031年までに321.6 ビリオン 米ドルに達すると予測されています。

メモリ中心型コンピューティングにおいて収益をリードするデプロイメントモデルはどれですか?

マネージドクラウドおよびSaaSは2025年に45.66%のシェアでリードし、2031年にかけて19.16%のCAGRで最も速く成長するデプロイメントモードでもあります。

メモリ中心型コンピューティングにおいて最も速く成長している地域はどこですか?

アジア太平洋は2031年にかけて19.46%のCAGRで拡大すると予測されており、他の地域を上回っています。一方、北米は2025年に42.34%のシェアで最大の市場であり続けました。

メモリ中心型プラットフォームへの最も強い需要を生み出しているアプリケーションはどれですか?

デジタルアプリケーション、キャッシング、およびパーソナライゼーションは2025年に29.78%という最大のアプリケーションシェアを占め、AI・MLアプリケーションおよび意思決定自動化は19.11%のCAGRで最も速く成長しています。

銀行および決済プロバイダーがメモリ中心型プラットフォームに投資する理由は何ですか?

リアルタイム不正検知は現在50ミリ秒未満の意思決定を必要とし、これによりインメモリアーキテクチャがトランザクションスコアリング、ルール実行、およびコンプライアンス駆動の承認速度において重要となっています。

今日の企業展開で最も一般的なデータアーキテクチャは何ですか?

永続ストレージを備えたハイブリッドインメモリアーキテクチャは2025年に66.58%のシェアでリードしており、パフォーマンス、耐久性、およびコスト管理の間の実用的なバランスを企業に提供するためです。

最終更新日: