GPUミドルウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.64 十億米ドル |

| 市場規模 (2031) | 14.11 十億米ドル |

| 成長率 (2026 - 2031) | 31.12% CAGR |

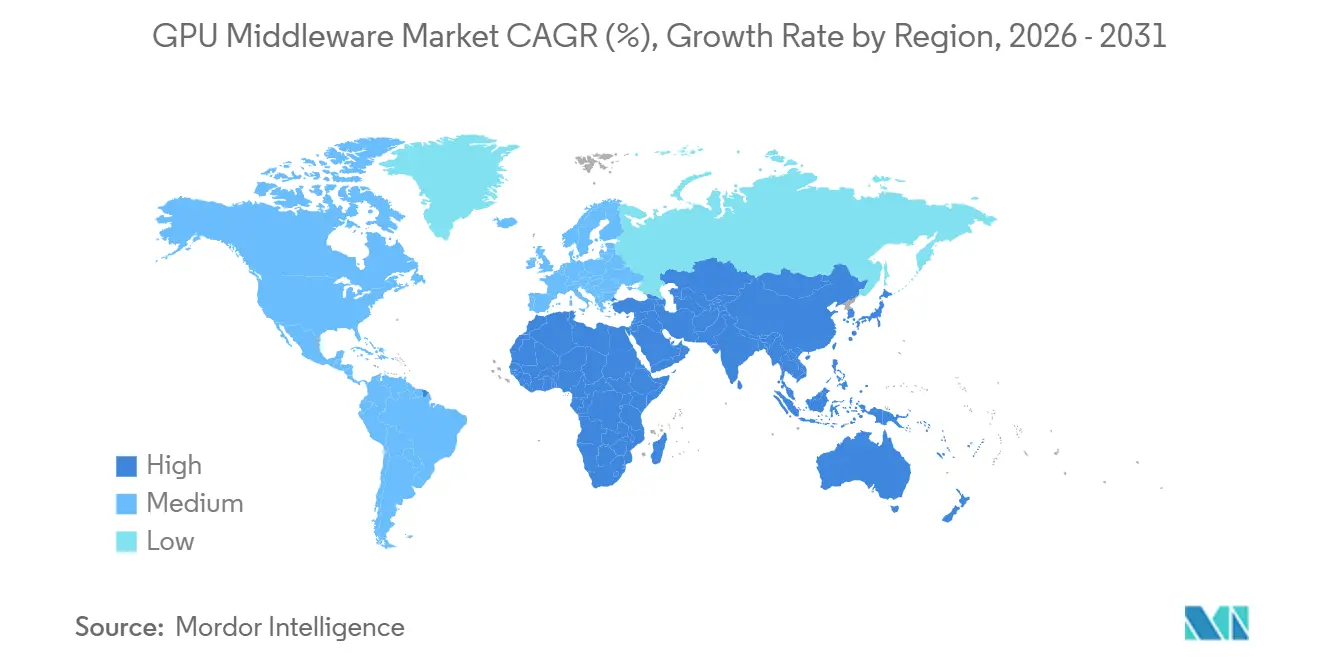

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

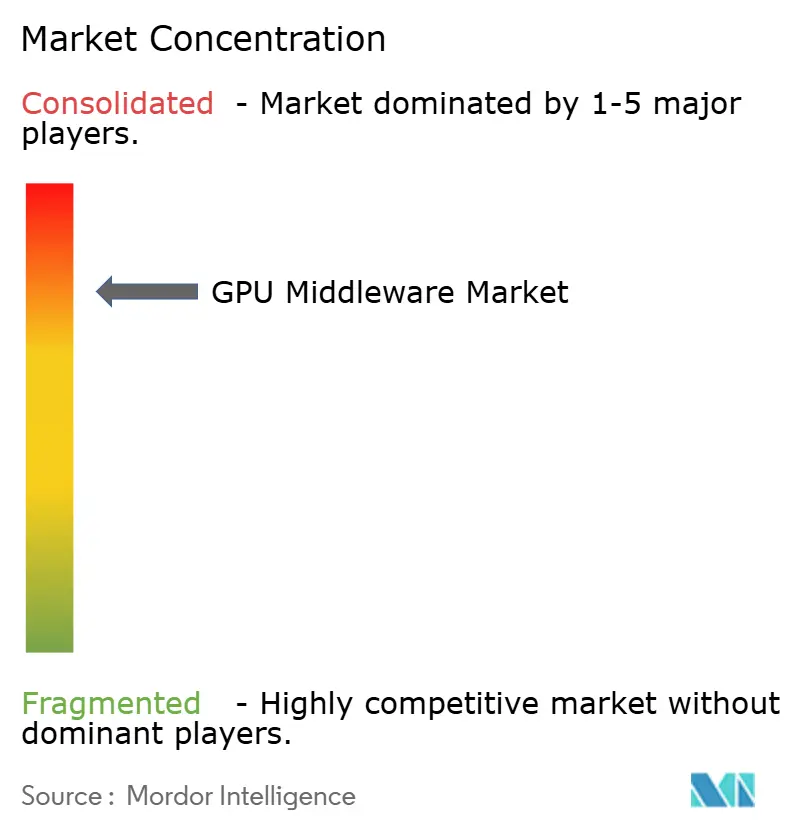

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUミドルウェア市場分析

GPUミドルウェア市場規模は、2025年の26.9 ビリオン 米ドルから2026年には36.4 ビリオン 米ドルへと拡大し、2031年までに141.1 ビリオン 米ドルに達する見込みで、2026年から2031年にかけて31.12%のCAGRで成長すると予測されています。GPUミドルウェア市場は、大規模なAIコンピュート展開においてクラスターをスケールで効率的に活用するために、専用のスケジューリング、オーケストレーション、およびランタイム制御が必要とされるようになったことで拡大しています。需要はハイパースケーラーおよびクラウド主導のインフラストラクチャ展開と密接に連動しており、GPU容量を迅速に展開できる購買者に調達サイクルが集中しています。現在の収益構成はソフトウェアが優勢ですが、クラスターがより複雑化し、クラウド、オンプレミス、ハイブリッド環境にわたってより分散するにつれ、実装および最適化業務の役割が拡大しています。地域別成長は、ソブリンAI投資、企業のモダナイゼーション、およびデータ居住要件が組織に大規模なGPUエステートの構築または管理を促している地域で最も強くなっています。GPUミドルウェア市場における競争は、ハードウェアの整合性、オーケストレーションの深度、および企業統合サポートを組み合わせたベンダーによって形成されており、一方で成長はハードウェアの可用性、電力制約、およびGPU環境を適切に運用するために必要な専門知識からの圧力に引き続き直面しています。

レポートの主要ポイント

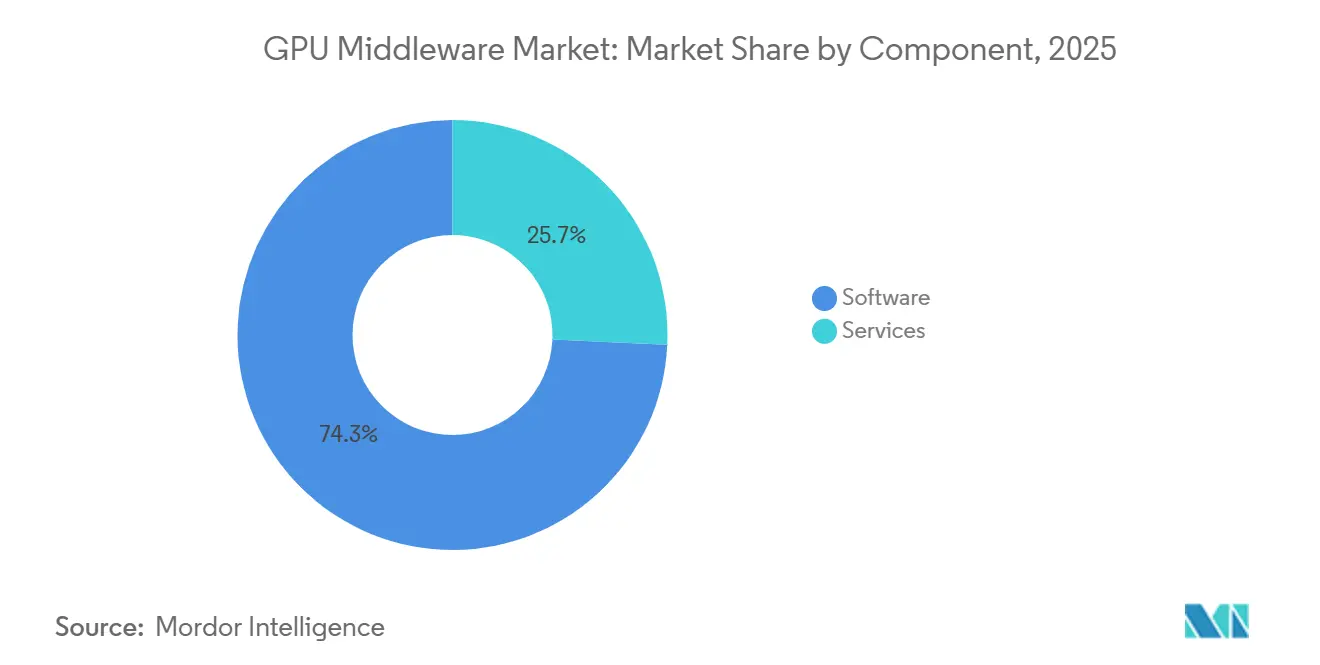

- コンポーネント別では、ソフトウェアが2025年のGPUミドルウェア市場シェアの74.28%を占め、サービスは2031年にかけて32.56%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年のGPUミドルウェア市場の52.41%を占め、ハイブリッドは2031年にかけて31.96%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年の収益の81.34%を占め、中小企業は2031年にかけて31.63%のCAGRで成長する見込みです。

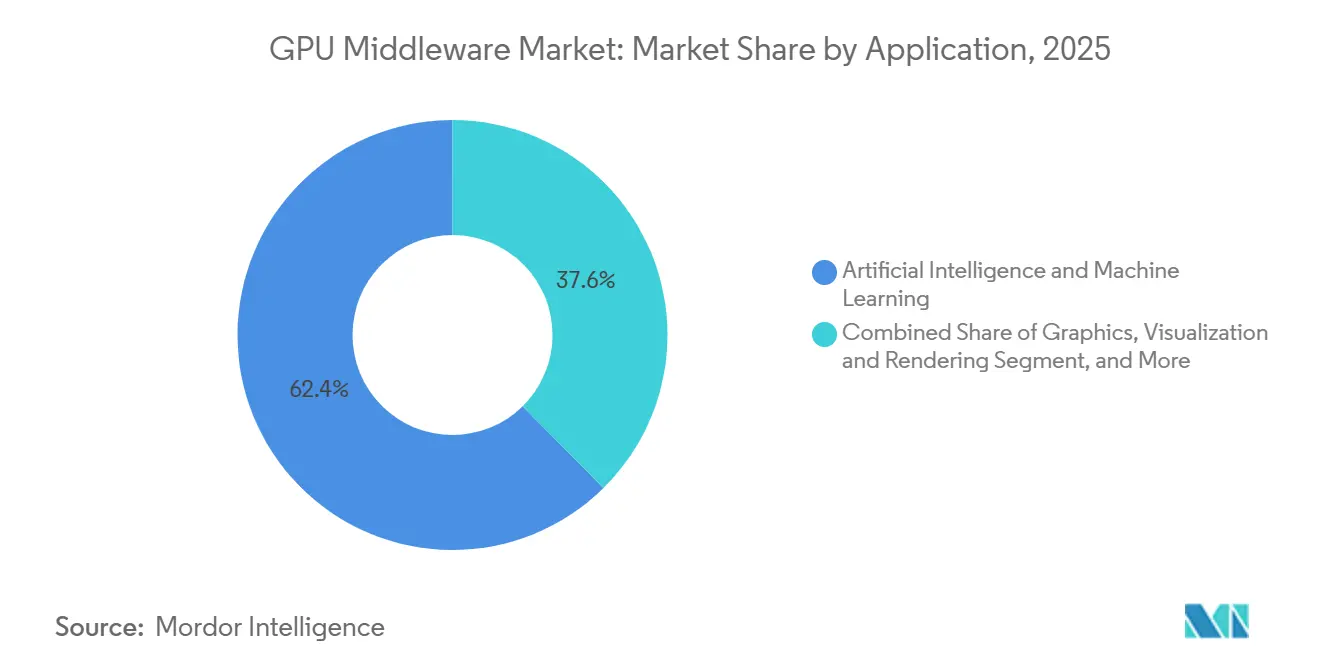

- アプリケーション別では、人工知能および機械学習が2025年の市場の62.39%を占め、2031年にかけて32.14%のCAGRで成長する見込みです。

- エンドユーザー産業別では、クラウドサービスプロバイー、ハイパースケーラー、およびデータセンターオペレーターが2025年の収益の62.51%を占め、自動車は2031年にかけて31.87%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年のGPUミドルウェア市場の世界収益の43.72%のシェアでトップとなり、アジア太平洋は2031年にかけて32.15%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUミドルウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIモデルのトレーニングおよび推論におけるGPU密度の上昇 | +9.2% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| マルチテナントGPUリソース共有に対する企業需要の増大 | +7.5% | グローバル、北米および欧州が企業導入をリード | 短期(2年以内) |

| クラウドおよびオンプレミス環境におけるGPU利用最適化の必要性の高まり | +5.8% | グローバル、北米、ドイツ、日本で最も強い牽引力 | 中期(2~4年) |

| 産業横断的なハイパフォーマンスコンピューティングワークロードの拡大 | +3.6% | 北米、欧州、およびアジア太平洋の研究機関 | 中期(2~4年) |

| コンテナ化されたAIおよびMLOpsワークフローの採用拡大 | +2.4% | 北米および欧州、アジア太平洋への波及あり | 中期(2~4年) |

| ハイブリッドおよびマルチクラウドGPUインフラストラクチャの利用拡大 | +1.8% | グローバル、欧州およびアジア太平洋の規制産業での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIモデルのトレーニングおよび推論におけるGPU密度の上昇

GPUミドルウェア市場は、AIモデル開発がより大規模で高密度なコンピュート環境に依存するようになるにつれて拡大しています。NVIDIAは2026年6月にVera Rubinプラットフォームを発表しました。これは科学およびAIワークロード向けにCPU、GPU、ネットワーキング、およびソフトウェアを統合したラックスケールシステムであり、次世代展開がいかに緊密に統合されつつあるかを示しています。Microsoftも2026年6月にテキサス州ペコスに新たなデータセンターキャンパスを発表し、AIおよびクラウド容量として約2ギガワットを追加する予定であり、コア購買層においてインフラストラクチャ拡張がいかに急速に進んでいるかを反映しています。NVIDIAとEli Lillyも2026年1月に共同イノベーションAIラボを設立し、5年間で最大10 ビリオン 米ドルの投資を計画しており、大規模モデルのワークロードが高度に規制された商業環境へと広がっていることを示しています。[1]NVIDIA、「NVIDIAとEli Lillyが最大10 ビリオン 米ドルの投資による共同イノベーションAIラボを発表」、NVIDIA Newsroom、nvidianews.nvidia.com これらのクラスターが成長するにつれ、スケジューラー、メモリ制御レイヤー、およびリソース割り当てツールへの運用負荷も増大します。このパターンより、GPUミドルウェア市場はAIトレーニングおよび推論のスケールアップにおける新たな波と密接に結びついています。

マルチテナントGPUリソース共有に対する企業需要の増大

GPUミドルウェア市場はまた、制御を失うことなくチーム、モデル、およびワークロード間で限られたGPUリソースを共有する必要性からも恩恵を受けています。IBM Research、Red Hat、およびNxtGen Cloudは2026年6月に、オープンソースのllm-dフレームワークが混合GPUハードウェア上で3~5倍高速な推論と2倍のスループットを実現し、大規模展開あたり年間最大525 ミリオン 米ドルの節約の可能性を示したと報告しました。NVIDIAもGPU向けダイナミックリソースアロケーションドライバーをKubernetesコミュニティに移管し、2026年3月にKAIスケジューラーをCNCFサンドボックスプロジェクトとして採用し、共有されたポリシー駆動型GPUスケジューリングの幅広い利用を可能にしました。Red HatはNVIDIAとのAI Factoryにおいて同じ方向性で構築されており、長時間実行ジョブ向けのプールアクセス、インテリジェントオーケストレーション、および自動チェックポインティングを提供しています。これらの動きにより、単一のアプリケーションまたはチームが長期間にわたってクラスター全体を予約する必要性が低減されます。マルチテナント制御がオプション機能ではなく中心的な購買基準となるため、これはGPUミドルウェア市場を支援します。

クラウドおよびオンプレミス環境におけるGPU利用最適化の必要性の高まり

GPUミドルウェア市場は、組織がまずハードウェアを追加するのではなく、既存のGPUエステートからの出力改善に注力する場合に恩恵を受けます。NVIDIAは2026年にKAIスケジューラーをオープンソース化し、GPU向けダイナミックリソースアロケーションドライバーを寄贈しました。これにより、Kubernetesネイティブ環境がアクセラレーターを割り当て・管理する方法の標準化が促進されます。Red Hat OpenShift 4.21も2026年3月にダイナミックリソースアロケーションを一般提供に移行し、旧来のデバイスプラグインモデルをより詳細な属性認識型スケジューリングに置き換えました。HPEもMission Control統合およびRed Hat OpenShiftサポートによりAI Factoryポートフォリオを拡張し、企業購買者がより少ない手動介入でハイブリッドAI環境を管理できるオーケストレーションレイヤーを求めていることを示しました。利用率が主要な経済的課題となると、購買者はスケジューリング品質、ポリシー適用、およびワークロード配置ロジックをより重視するようになります。これにより、ソフトウェアが高価なGPU容量を実際に生産的に活用するかどうかを決定するツールとなるため、支出はGPUミドルウェア市場へとシフトします。

産業横断的なハイパフォーマンスコンピューティングワークロードの拡大

GPUミドルウェア市場はまた、従来の研究環境を超えたハイパフォーマンスコンピューティングの利用拡大によっても支援されています。NVIDIAはVera Rubinを科学コンピューティングとAIワークロードの両方に位置付け、シミュレーション重視とモデル重視のインフラストラクチャの間のより緊密な連携を示唆しています。AMDも2026年6月にInstinct MI430X GPUをプレビューし、200テラフロップスを超えるネイティブFP64性能を示しており、ベンダーがコンピュート集約型の産業および科学ユースケースをターゲットにし続けていることを示しています。NVIDIAとEli Lillyの2026年1月のラボは、バイオメディカル基盤モデルが創薬および製造最適化に応用されるという同じ収束を実際に示しました。MORAIの2026年6月における次世代デジタルツインシミュレーションプラットフォームの発表も、検証負荷の高い自動車ワークフローからの需要増大を示しました。より多くの産業がシミュレーション、デジタルツイン、およびAIを単一の運用環境内で採用するにつれ、GPUミドルウェア市場は共有クラスター上で混合ワークロードを調整する必要性から恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いGPUインフラストラクチャコストと統合の複雑性 | -6.2% | グローバル、新興アジア太平洋および南米で最も深刻 | 短期(2年以内) |

| GPUオーケストレーション、CUDAチューニング、およびクラスター最適化における人材不足 | -4.1% | グローバル、欧州および南米で深刻な不足 | 中期(2~4年) |

| レガシーデータセンターにおける電力、冷却、およびラック密度の制約 | -2.8% | 北米、欧州、および南米 | 中期(2~4年) |

| 先進GPUに対する輸出規制とハードウェア割り当ての不安定性 | -1.9% | アジア太平洋、中東およびアフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いGPUインフラストラクチャコストと統合の複雑性

GPUミドルウェア市場は依然として明確な障壁に直面しています。GPUインフラストラクチャのスケーリングには多大な初期投資と慎重な統合が必要です。CoreWeaveは2026年3月に85 ビリオン 米ドルのファイナンシングファシリティを締結し、続いて2026年5月にさらに31 ビリオン 米ドルのローンファシリティを締結しました。これは、専門プロバイダーにとってもGPUプラットフォームの拡張がいかに資本集約的になっているかを示しています。Microsoftの2026年6月のペコス発表も、主要なAI容量追加が現在非常に大規模に行われており、中小規模の購買者が容易に追随できないことを強調しました。展開面では、NVIDIAとのRed Hat AI FactoryがCisco、Dell Technologies、Lenovo、およびSupermicroのハードウェアで検証されており、実際の実装では複数のレイヤーにわたってテスト済みの組み合わせが必要であることが多いことを示しています。HPEのAI Factoryポートフォリオも、オーケストレーション、テナンシー、および企業ソフトウェアを認定システムにパッケージ化するという同じロジックに従っています。これらの展開が容易かつ安価に立ち上げられるようになまで、GPUミドルウェア市場は引き続き採用の遅れに直面するでしょう。

GPUオーケストレーション、CUDAチューニング、およびクラスター最適化における人材不足

GPUミドルウェア市場はまた、優れた成果がハードウェアだけでなく正確なセットアップ、チューニング、およびスケジューリングに依存するため、人材問題にも直面しています。The Journal of Supercomputingの2026年の研究では、MPSが有利なワークロード下で共同実行性能を最大30%向上させ、エネルギー使用量を20%削減できる一方、メモリ競合下では性能を30%化させる可能性があることが示されました。この範囲は、チームが共有および配置ポリシーを適切に設定しない場合に結果がいかに敏感になり得るかを示しています。Red HatのダイナミックリソースアロケーションへのGA移行により、管理者はGPU属性をより細かく制御できるようになりましたが、これらのポリシーを定義・管理しなければならないチームの技術的ハードルも上昇しています。NVIDIAのオープンソーススケジューラー作業はスタックの標準化を支援しますが、クラスター運用とワークロードチューニングにおける専門知識の必要性を排除するものではありません。これにより、生産AIの能力を求めながらも経験豊富なインフラストラクチャチームをまだ持たない組織が存在するGPUミドルウェア市場の一部での直接採用が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス需要がインフラストラクチャ複雑性の変曲点を反映

ソフトウェアは2025年の収益の74.28%を占め、サービスは2031年にかけて32.56%のCAGRで成長すると予測されています。この収益分割は、購買者がGPU環境を最初に構築する際に、スケジューラー、仮想化ツール、およびランタイムソフトウェアに最も多く支出していることを示しています。現在の構成はまた、GPUミドルウェア市場がプラットフォーム制御、クラスター管理、およびコンテナ対応ソフトウェアレイヤーを中心に発展してきたことを反映しています。NVIDIAが2026年にKAIスケジューラーをオープンソース化し、GPU向けダイナミックリソースアロケーションドライバーを寄贈したことで、スタックにおけるソフトウェアの中心的な位置付けが強化されました。Red HatのOpenShift 4.21におけるダイナミックリソースアロケーションのGA提供も、企業展開全体でより標準化されつつある成熟したソフトウェアレイヤーを浮き彫りにしました。

しかし、サービスはより速く拡大しています。展開の複雑性がソフトウェアだけでは吸収しきれなくなっているためです。NVIDIAとのRed Hat AI FactoryはGPU-as-a-Serviceオーケストレーション、プールアクセス、および自動チェックポインティングを含み、この種の展開には通常、構造化された実装サポートと運用ガイダンスが必要です。HPEもAI Factoryポートフォリオを通じて同じ方向性を推進しており、Mission Controlソフトウェアとハイブリッド展開サポートが企業インフラストラクチャサービスとともにパッケージ化されています。[2]HPE、「HPEがNVIDIAとの次世代AI Factoryおよびスーパーコンピューティングの進歩を発表」、HPE Newsroom、hpe.com AnyscaleのNVIDIA cuDFサポートを含むRay Dataの2026年6月リリースは、ワークロードレイヤーでのコストおよびパフォーマンスの向上でさえ、より広範な運用環境への強力な統合に依存していることを示しました。実際には、サービスのより速い成長は、GPUミドルウェア市場がソフトウェア購入の意思決定からソフトウェアと展開成果の組み合わせへと移行していることを示唆しています。このシフトにより、組織がパイロットクラスターから本番規模のエステートへと移行するにつれ、サービス重視のエンゲージメントが引き続き重要であり続けるでしょう。

展開モード別:ハイブリッドの勢いがクラウドファーストのデフォルトを再形成

クラウドは2025年の収益の52.41%を占め、ハイブリッドは2031年にかけて31.96%のCAGRで最速の成長を記録すると予測されています。この分割は、現在の支出の最大シェアが依然として管理されたGPUアクセスに向かっており、企業が専用インフラストラクチャを最初に構築することなく迅速に開始できることを示しています。同時に、ハイブリッドのより速い成長率は、GPUミドルウェア市場がクラウドのみのデフォルトではなく混合運用モデルへと移行していることを示しています。このパターンは、バーストトレーニング、内部データ制御、およびワークロード全体にわたる異なるレイテンシ要件を組み合わせることで企業ニーズを満たします。また、クラウドとオンプレミス環境が代替手段としてではなく、単一の運用スタックの相互接続された部分として扱われるようになっているという事実も反映しています。

ベンダーの動きがその方向性を支持しています。NVIDIAとのRed Hat AI Factoryは、企業環境全体でのプールアクセスとオーケストレーションを中心に構築されており、柔軟なリソース共有を諦めることなく内部制御を望む組織に適しています。HPEの2026年3月のAI Factoryアップデートも、ハイブリッドAI展開向けのマルチスケールテナンシー、Mission Control統合、およびRed Hat OpenShiftサポートを強調しました。Microsoftの2026年4月の日本に関する発表は、データ居住が重要な場所では国内AIインフラストラクチャとローカルコンピュートサービスが引き続き重要であることを示しました。GPUミドルウェア市場では、ハイブリッドが購買者にポリシー制御、ワークロードの柔軟性、および内部ガバナンスとインフラストラクチャを整合させる余地を提供するため、牽引力を得ています。エッジおよび組み込み展開は依然として小規模ですが、同じハイブリッドロジックが自動車および産業設定でのリアルタイムユースケースに影響を与え始めています。

企業規模別:大企業コアを超えた需要の加速

大企業は2025年の収益の81.34%を占め、中小企業は2031年にかけて31.63%のCAGRで成長すると予測されています。現在の収益集中は、スケールでGPUクラスターを構築・管理するためのコストと運用上の要求を反映しています。2025年には、大規模組織が依然としてGPUミドルウェア市場をリードていました。これは、より強力な予算、内部エンジニアリングチーム、およびより明確なAI本番ロードマップを持っていたためです。彼らの早期需要はまた、マルチクラスターガバナンス、クォータ管理、および企業統合を中心とした製品設計の形成を助けました。そのため、インストールベースの大部分は依然として、よりカスタマイズされた展開および運用モデルをサポートできる購買者に集中しています。

中小企業のより速い成長率は、拡大の異なるフェーズを示しています。Applied Sciencesの2025年の研究では、共有インフラストラクチャモデルおよび官民AIコンピューティングセンターが、重大な資本投資なしにAI能力を求める中小企業の障壁を低下させることができることが示されました。この知見は、GPUミドルウェア市場における管理された、プールされた、消費指向のGPUアクセスへのより広範なシフトと一致しています。Red HatとHPEはいずれもセットアップの摩擦を軽減するパッケージ化されたAIファクトリーアプローチを強調しており、AnyscaleのGPUネイティブデータ処理リリースは、開発者が本番パフォーマンスへのよりシンプルな経路をますます求めていることを示しています。中小企業がAIをより真剣に採用するにつれ、インフラストラクチャの複雑性を隠しながら高度なGPUスケジューリングおよびオーケストレーションへのアクセスを維持する提供モデルを好む可能性が高くなります。これにより、今日の収益が大企業ベースに固定されているにもかかわらず、中小企業の成長はGPUミドルウェア市場にとって引き続き重要です。

アプリケーション別:AIおよびMLワークロードが全セグメントのペースを設定

人工知能および機械学習は2025年の需要の62.39%を占め、GPUミドルウェア市場で最大のアプリケーション分野となっています。同カテゴリーはまた、予測期間全体を通じて最速成長のアプリケーショングループであり続け、製品開発をトレーニング、推論、およびモデルサービング効率に集中させています。この二重の役割は、最大のワークロードクラスが最も急速に拡大するものでもある場合、ベンダーが機能投資を正当化できるため重要です。また、割り当てロジック、メモリ処理、および分散実行が現在のサイクルで最も商業的に重要な能力であることも意味します。GPUミドルウェア市場は、したがって、まずAIおよびMLワークロードの動作によって形成され、次に隣接するユースケースによって形成されています。

このリードは他のアプリケーションへの拡大を制限しません。NVIDIAとEli Lillyは2026年1月に共同イノベーションAIラボを立ち上げ、大規模モデルを創薬および製造最適化に適用しました。これは、AI中心のGPUワークフローがいかに急速にライフサイエンスに移行しているかを示しました。NVIDIAの2026年6月のVera Rubin発表も、AIと科学コンピューティングが同じラックスケールアーキテチャ上に位置付けられていることを示しました。MORAIの2026年6月のプラットフォーム発表は別のシグナルを加え、デジタルツインシミュレーションがADAS検証、バーチャルホモロゲーション、および自律システムテストに使用されています。これらの例は、隣接するワークロードが依然として成長しているものの、AI中心のインフラストラクチャパターンにますます結びついていることを示しています。その結果、GPUミドルウェア市場はAIおよびMLをアプリケーション構成の残りの部分にわたるプラットフォーム設計に影響を与えるアンカーユースケースとして扱い続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車がCSP主導の収益構成を変革

クラウドサービスプロバイダー、ハイパースケーラー、およびデータセンターオペレーターは2025年のエンドユーザー収益の62.51%を占め、自動車は2031年にかけて31.87%のCAGRで拡大すると予測されています。この集中は、GPUミドルウェア市場がいかにスケールでコンピュートを展開し、共有インフラストラクチャを迅速に収益化できる組織に依存しているかを示しています。現在のサイクルでは、これらの購買者が大型契約、プラットフォーム標準化、および急速な容量追加の主要な源泉であり続けています。彼らのリードはまた、クラウド対応性、オーケストレーションの深度、および混合テナンシーの制御が中心的な製品要件であり続ける理由を説明しています。GPUミドルウェア市場のこの部分は、最大の継続的なAIインフラストラクチャ構築プログラムに直接結びついているため安定しています。

しかし、自動車はソフトウェア定義車両システムが継続的なシミュレーション、検証、および反復テストを必要とするため、より速く成長しています。MORAIの次世代デジタルツインシミュレーションプラットフォームは2026年6月に発表され、ADAS検証および規制当局に整合した自律システムテストを直接ターゲットにしており、このシフトを支援しています。同じパターンはライフサイエンスにも見られ、NVIDIAとEli LillyのAIラボは産業固有のGPUワークフローがより持続的かつ運用的になっていることを示しました。CoreWeaveとNVIDIAの拡大する協力関係も、信頼性の高いスケールアクセスを求めるサービス重視のエンドユーザーにとって目的特化型GPU供給が引き続き重要であることを強調しました。その結果、GPUミドルウェア市場はハイパースケーラーが依然として収益を支配していますが、新たな垂直成長はより持続的かつより専門化されつつあります。これにより、クラウド主導の需要が近期の中核収益ベースであり続けるとしても、一つの購買者グループへの過度な依存リスクが徐々に低減されるでしょう。

地域分析

北米は2025年の世界収益の43.72%を占め、GPUミドルウェア市場への最大の地域貢献者となっています。このリードは、ハイパースケーラーキャンパス、AIソフトウェアベンダー、および企業GPUデプロイメントの高密度な集中を反映しています。Microsoftは2026年6月にテキサス州ペコスに新たなデータセンターャンパスを発表し、AIおよびクラウド容量として約2ギガワットを追加する予定であり、現在のサイクルで北米が最大のインフラストラクチャ構築ゾーンとしての役割を強化しました。NVIDIAも2026年1月にCoreWeaveに20 ビリオン 米ドルを投資し、2030年までに5ギガワットを超えるAIファクトリー容量を加速するための拡大協力の一環として行いました。[3]Microsoft、「AIの次の波を推進し、ペコスの新データセンターで容量を拡大」、Microsoft公式ブログ、blogs.microsoft.com これらの動きは、インフラストラクチャ、ソフトウェア、およびサービスレイヤーが一緒に拡大されているため、地域のスケール優位性を支援します。南米は依然として小規模ですが、管理されたクラウドアクセスおよび地域の企業モダナイゼーションプログラムを通じ需要が引き続き構築されています。実際には、北米はGPUミドルウェア市場における製品成熟度、展開規模、およびベンダー整合のペースを依然として設定しています。

欧州は、ガバナンス、主権、および企業制御をより重視する異なる経路でGPUミドルウェア市場を発展させています。地域の需要パターンは、コンプライアンスに敏感なデータを含むワークロードにおいてクラウド非依存およびオンプレミス展開モデルを好みます。フランスの国家AI戦略はGPUミドルウェアイノベーションを支援の優先分野として特定しており、ソフトウェア調整レイヤーが二次的なものではなく戦略的に重要なものとして扱われていることを示しました。この政策的背景は、ローカライズされた展開の選択とより厳格な運用要件に適合できるオーケストレーションツールへの安定した需要を支援します。その結果、欧州はGPUミドルウェア市場に純粋な規模よりも、制御可能かつ主権的な運用モデルへの推進を通じて貢献しています。

アジア太平洋は最速成長地域であり、この地域のGPUミドルウェア市場規模は2031年にかけて32.15%のCAGRで拡大すると予測されています。この地域は、ソブリンAI投資、拡大する企業需要、および国内コンピュート能力への広範な推進から恩恵を受けています。Microsoftは2026年4月に日本への100 ビリオン 米ドルの投資を発表し、Sakura InternetおよびSoftBankとの協力を通じて国内データ居住を伴うGPUベースのAIコンピュートサービスを提供することを含みます。この例は地域のテーマを明確に捉えています。成長は容量追加だけでなく、ローカル制御要件によっても推進されているためです。アジア太平洋のより速いペースは、特に企業や公共機関が国境内でAIインフラストラクチャを求める場合に、新たな契約のより重要な源泉となりつつあることを意味します。この勢いにより、北米が現在の収益でリードし続けるとしても、GPUミドルウェア市場は時間とともに地理的により均衡が取れるようになるでしょう。

競争環境

GPUミドルウェア市場は高度に集中しており、NVIDIAはそのソフトウェア戦略がハードウェアと密接に結びついているため、最も強い構造的地位を保持しています。NVIDIAは2024年末にRun AIの買収を完了し、その後2025年にKAIスケジューラーをオープンソース化しました。これにより、独自のスケジューリング資産がコミュニティ向けの制御ポイントへと転換されました。2026年3月には、NVIDIAがGPU向けダイナミックリソースアロケーションドライバーをKubernetesコミュニティに寄贈し、KAIスケジューラーをCNCFサンドボックスに移行させ、より広範なオーケストレーションレイヤー全体での影響力を拡大しました。これらのステップはNVIDIAに製品の可視性以上のものを与えます。多くの展開が使用する標準とインターフェースに同社を近づけるためです。GPUミドルウェア市場では、これは純粋なソフトウェアベンダーが対抗するのが難しい優位性です。

大規模システムベンダーは、オーケストレーションをインフラストラクチャおよび企業サポートとパッケージ化することで競争しています。Red Hatは2026年初頭にNVIDIAとのAI Factoryを立ち上げ、より標準化された企業フォーマットでGPU-as-a-Serviceオーケストレーション、プールインフラストラクチャアクセス、およびチェックポインティングを提供しました。HPEは2026年3月のAI Factoryポートフォリオアップデートでこれに続き、ハイブリッド展開向けのマルチスケールテナンシー、Mission Control統合、およびRed Hat OpenShiftサポートを追加しました。CoreWeaveとNVIDIAも2026年1月に将来のAIファクトリー容量と早期プラットフォームアクセスに関する協力を拡大しました。これは、インフラストラクチャスペシャリストが緊密なベンダー整合を競争上のレバーとして使用していることを示しています。これらの戦略的動きは、GPUミドルウェア市場がパフォーマンスとスケールを維持しながら統合の摩擦を低減できるベンダーを評価していることを示唆しています。

スペシャリストにはまだ余地がありますが、開口部はより狭く、よりターゲットを絞ったものになっています。AnyscaleのNVIDIA cuDFサポートを含む2026年6月のRay Dataリリースはコスト削減とワークフロー統合に焦点を当てており、開発者向けプレイヤーがフルスタックを所有するのではなく実行パスを簡素化することで競争できることを示しました。IBM Researchのllm-d結果も、混合ハードウェア最適化と推論効率が差別化の活発な分野であり続けることを示しました。[4]IBM Research、「速度と手頃な価格のための混合ハードウェア上でのAI実行」、IBM Researchブログ、research.ibm.com GPUミドルウェア市場は、したがって、特定のワークロード、コスト、またはユーザビリティの問題を解決するベンダーに対して引き続き開かれています。それでも、最も強い地位は依然としてオーケストレーションをより広範なインフラストラクチャエコシステムに結びつけることができる企業に属しています。このバランスは、完全に断片化した構造ではなく、適度に集中した構造を支持しています。

GPUミドルウェア産業リーダー

NVIDIA Corporation

Amazon Web Services, Inc.

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Microsoftはテキサス州ペコスに新たなデータセンターキャンパスを発表し、AIおよびクラウドコンピュート容量として約2ギガワットを追加しました。これは同社最大の単一インフラストラクチャ追加の一つであり、ピーク建設時に6,000以上の建設雇用を支援する見込みです。この投資は、産業全体でGPUアクセラレーテッドAIサービスへの持続的な企業需要を反映しています。

- 2026年6月:AnyscaleはNVIDIA cuDFサポートを含むRay Dataを発表し、NVIDIA RTX PRO 4500 Blackwellハードウェア上でCPUのみの同等パイプラインと比較してコストを80%削減するGPUネイティブマルチモーダルデータ処理を可能にしました。この機能により、Rayはデータ準備とモデルトレーニングを組み合わせた統合分散システムとして位置付けられ、AIプラットフォームチームのインフラストラクチャの断片化を低減します。

- 2026年6月:IBM Research、Red Hat、およびNxtGen Cloudはllm-dの結果を発表し、標準的なKubernetes展開と比較して混合GPUハードウェア上で3~5倍高速な推論と2倍のスループットを実証し、大規模モデル展開あたり年間最大525 ミリオン 米ドルのコスト削減の可能性を示しました。

- 2026年6月:MORAIはADAS検証、バーチャルホモロゲーション、および規制当局に整合した自律システムテストをターゲットとした次世代デジタルツインシミュレーションプラットフォームを発表し、初期展開は自動車分野に焦点を当て、防衛アプリケーションへの拡大を予定しています。

グローバルGPUミドルウェア市場レポートの範囲

GPUミドルウェアとは、アプリケーションがレンダリング、並列コンピューティング、人工知能、機械学習、シミュレーション、ビジュアライゼーション、およびハイパフォーマンスコンピューティングなどのタスクのためにグラフィックス処理ユニット(GPU)リソースにアクセス、管理、および最適化できるようにするソフトウェアレイヤーを指します。レポートの範囲は、ゲームおよびエンターテインメント、自動車、ヘルスケア、製造、データセンター、およびその他のエンドユーザーアプリケーションを含む産業全体で使用されるGPUミドルウェアソリューションをカバーし、予測期間中の市場トレンド、成長促進要因、課題、競争環境、および機会を分析します。

GPUミドルウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド、およびエッジ/組み込み)、企業規模(大企業、および中小企業)、アプリケーション(人工知能および機械学習、ハイパフォーマンスコンピューティングおよび科学・エンジニアリングシミュレーション、データ分析・データベースおよびグラフ処理、グラフィックス・ビジュアライゼーションおよびレンダリング、仮想デスクトップインフラストラクチャおよびリモートワークステーション、ならびにデジタルツインおよび産業シミュレーション)、エンドユーザー産業(クラウドサービスプロバイダー・ハイパースケーラーおよびデータセンターオペレーター、情報技術および通信、銀行・金融サービスおよび保険、ヘルスケアおよびライフサイエンス、メディアおよびエンターテインメント、自動車、製造、およびその他のエンドユーザー産業)、ならびに地域(北米、欧州、アジア太平洋、南米、ならびに中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| エッジ/組み込み |

| 大企業 |

| 中小企業 |

| 人工知能および機械学習 |

| ハイパフォーマンスコンピューティングおよび科学・エンジニアリングシミュレーション |

| データ分析・データベースおよびグラフ処理 |

| グラフィックス・ビジュアライゼーションおよびレンダリング |

| 仮想デスクトップインフラストラクチャおよびリモートワークステーション |

| デジタルツインおよび産業シミュレーション |

| クラウドサービスプロバイダー・ハイパースケーラーおよびデータセンターオペレーター |

| 情報技術および通信 |

| 銀行・金融サービスおよび保険 |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 自動車 |

| 製造 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エッジ/組み込み | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | 人工知能および機械学習 | |

| ハイパフォーマンスコンピューティングおよび科学・エンジニアリングシミュレーション | ||

| データ分析・データベースおよびグラフ処理 | ||

| グラフィックス・ビジュアライゼーションおよびレンダリング | ||

| 仮想デスクトップインフラストラクチャおよびリモートワークステーション | ||

| デジタルツインおよび産業シミュレーション | ||

| エンドユーザー産業別 | クラウドサービスプロバイダー・ハイパースケーラーおよびデータセンターオペレーター | |

| 情報技術および通信 | ||

| 銀行・金融サービスおよび保険 | ||

| ヘルスケアおよびライフサイエンス | ||

| メディアおよびエンターテインメント | ||

| 自動車 | ||

| 製造 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

GPUミドルウェア分野の現在および予測規模は?

GPUミドルウェア市場規模は2025年に26.9 ビリオン 米ドルで、2026年に36.4 ビリオン 米ドルに達し、31.12%のCAGRで2031年までに141.1 ビリオン 米ドルに達すると予測されています。

この分野で収益をリードするコンポーネントカテゴリーはどれですか?

ソフトウェアは2025年の収益の74.28%でリードしており、スケジューリング、オーケストレーション、仮想化、およびランタイム制御レイヤーへの強い需要を反映しています。

なぜハイブリッド展開がGPUオーケストレーションで牽引力を得ているのですか?

ハイブリッドは31.96%のCAGRで成長すると予測されています。企業がデータ居住、レイテンシ、およびガバナンスニーズのためにオンプレミス制御とともにクラウドの柔軟性を求めているためです。

GPUミドルウェアへの最強い需要を生み出すアプリケーション分野はどれですか?

人工知能および機械学習は2025年の需要の62.39%を占め、予測期間全体を通じて最速成長のアプリケーションカテゴリーであり続けました。

現在GPUミドルウェアに最も多く支出しているエンドユーザーグループはどれですか?

クラウドサービスプロバイダー、ハイパースケーラー、およびデータセンターオペレーターは、大規模インフラストラクチャ構築により2025年のエンドユーザー収益の62.51%でリードしました。

最も速く成長している地域はどこで、最大の地域はどこですか?

北米は2025年の収益の43.72%を占める最大の地域であり、アジア太平洋は2031年にかけて32.15%のCAGRで最速成長すると予測されています。

最終更新日: