Tamaño y Participación del Mercado de Subsistemas de Memoria para GPUs

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

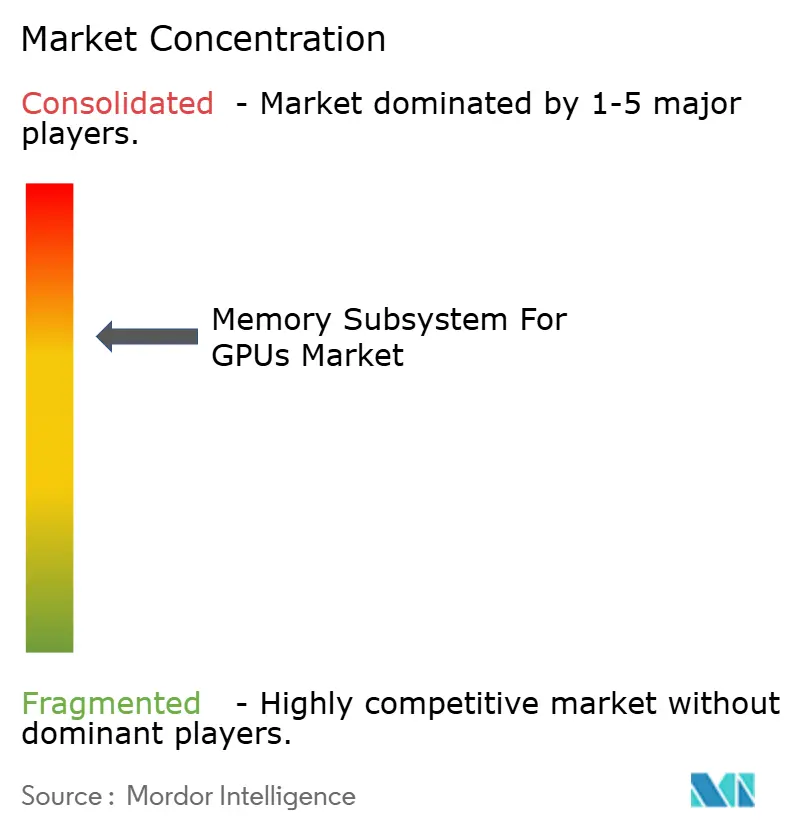

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

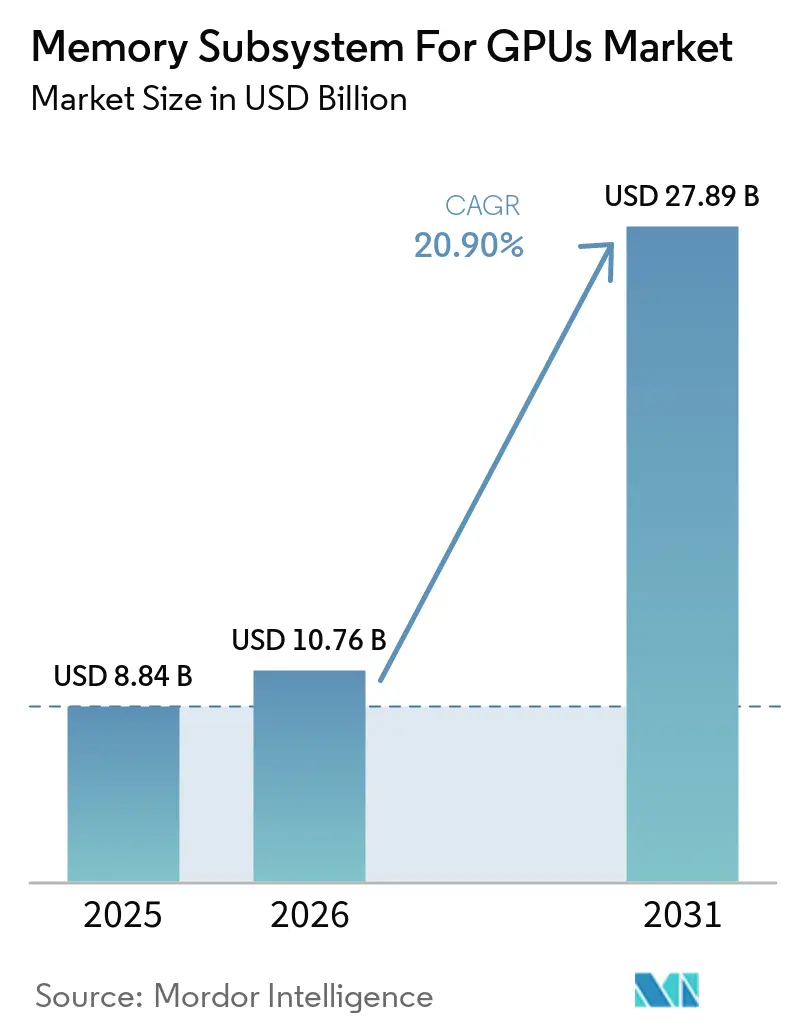

Análisis del Mercado de Subsistemas de Memoria para GPUs por Mordor Intelligence

Se proyecta que el tamaño del mercado de subsistemas de memoria para GPUs se expanda desde 8,84 mil millones USD en 2025 y 10,76 mil millones USD en 2026 hasta 27,89 mil millones USD en 2031, registrando una CAGR del 20,90% entre 2026 y 2031. El mercado de subsistemas de memoria para GPUs está creciendo porque el contenido de memoria por acelerador aumenta con cada nueva generación de plataformas de IA, lo que eleva los ingresos incluso cuando el crecimiento en el número de GPUs por sí solo no explica el incremento total. El mercado de subsistemas de memoria para GPUs también está siendo moldeado por una cadena de suministro donde el empaquetado de memoria y la disponibilidad de DRAM de alta gama siguen siendo las principales restricciones a corto plazo, lo que mantiene los precios firmes en los despliegues premium. Los controles de exportación están redirigiendo la demanda de memoria avanzada hacia mercados aliados y están cambiando dónde se despliegan los sistemas de alto ancho de banda, lo que otorga a América del Norte, Europa, Japón, Corea del Sur e India un papel más claro en la formación de la demanda futura. El posicionamiento competitivo está evolucionando más allá del suministro unitario hacia una mayor alineación de diseño entre los proveedores de GPUs y los proveedores de memoria, lo que eleva los costos de cambio y acorta los ciclos de calificación. Las oportunidades más sólidas en el mercado de subsistemas de memoria para GPUs se encuentran en los aceleradores de IA, las plataformas de inferencia en el borde, el empaquetado avanzado y los diseños de memoria de alta densidad que mejoran el ancho de banda dentro de límites más estrictos de energía y espacio.

Conclusiones Clave del Informe

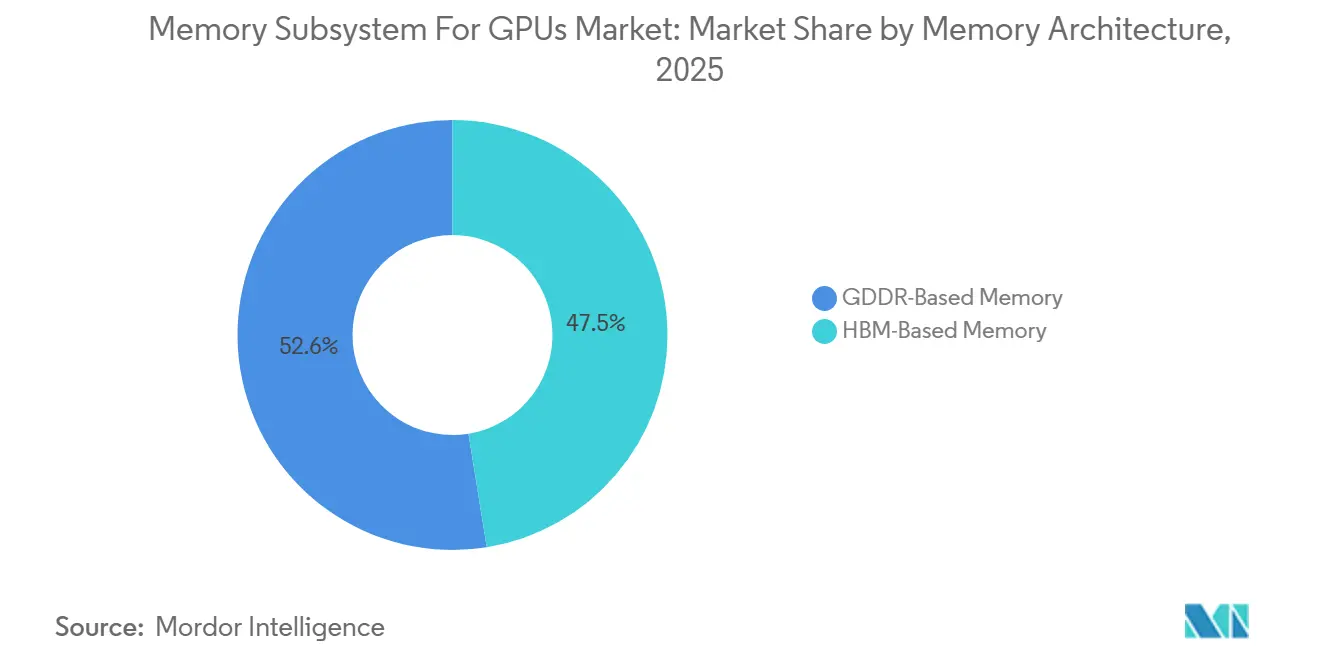

- Por arquitectura de memoria, la Memoria Basada en GDDR representó el 52,55% del mercado de subsistemas de memoria para GPUs en 2025, mientras que se proyecta que la Memoria Basada en HBM se expanda a una CAGR del 21,52% hasta 2031.

- Por capacidad de memoria, el segmento de 16 GB a 32 GB representó el 28,33% del mercado de subsistemas de memoria para GPUs en 2025, mientras que se espera que el segmento de Más de 64 GB registre la CAGR más alta del 21,46% hasta 2031.

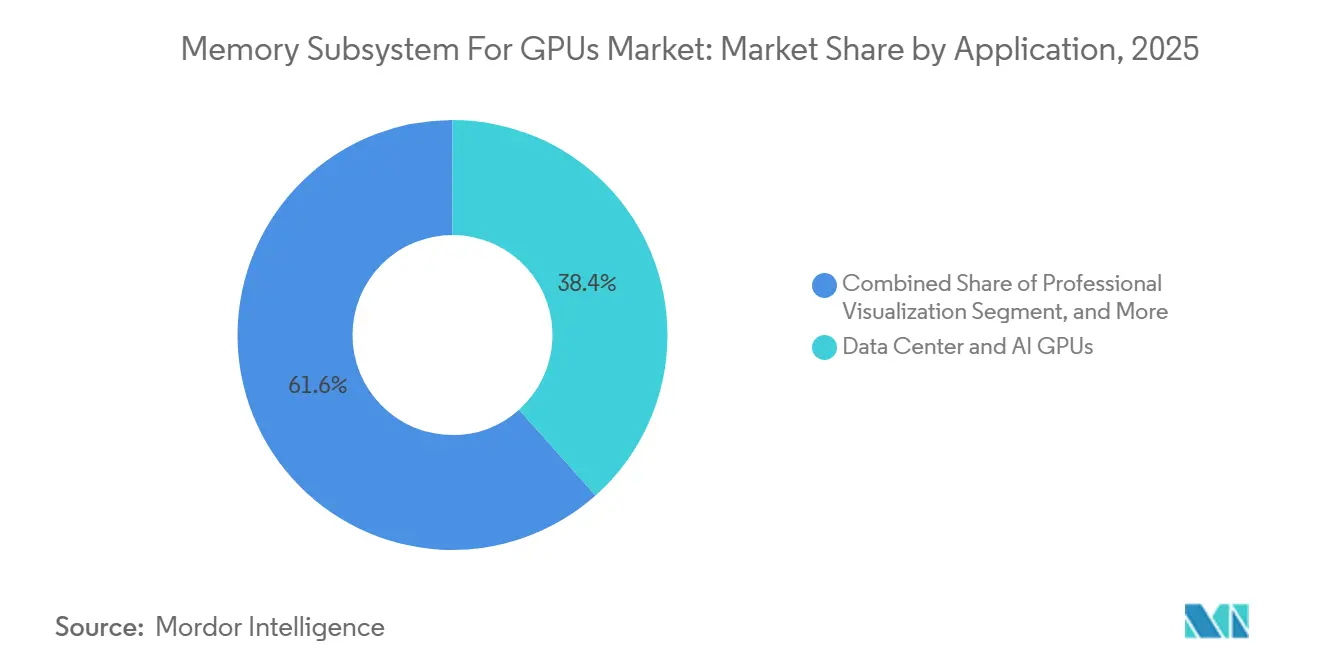

- Por aplicación, las GPUs para Centros de Datos e IA representaron el 38,42% del mercado de subsistemas de memoria para GPUs en 2025, mientras que se proyecta que la IA en el Borde y Embebida crezca a una CAGR del 21,35% hasta 2031.

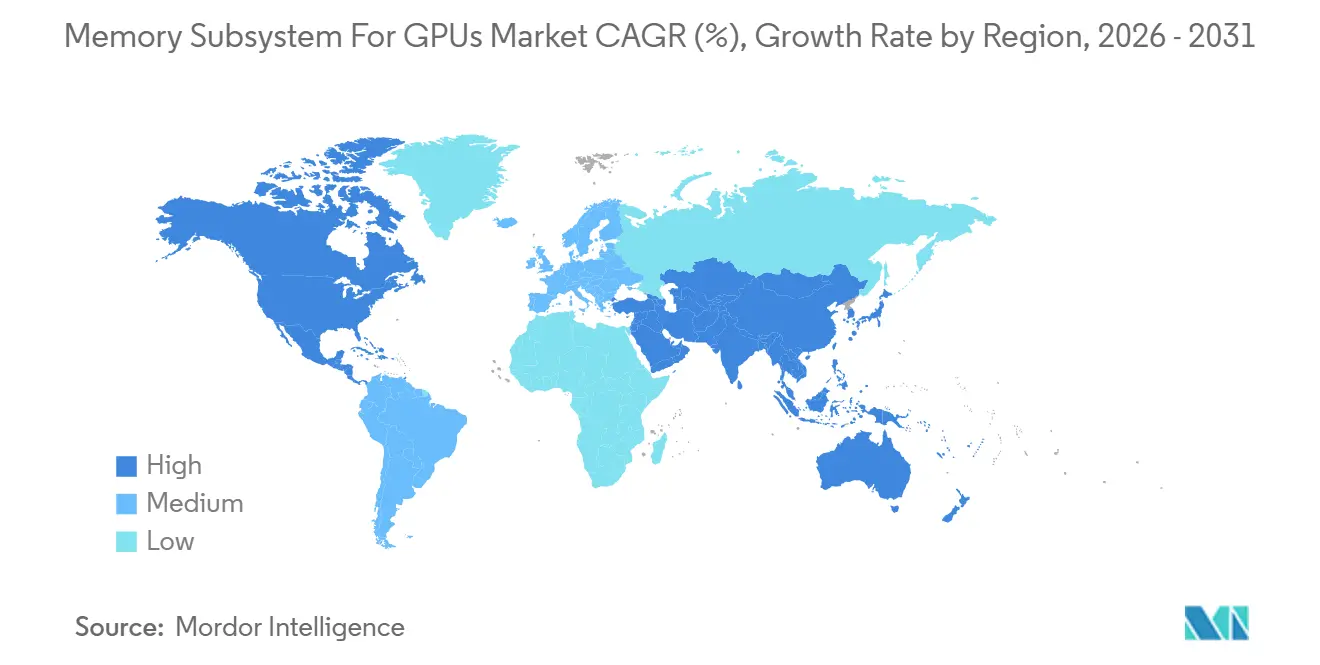

- Por geografía, Asia-Pacífico representó el 42,44% del mercado de subsistemas de memoria para GPUs en 2025 y se proyecta que avance a una CAGR del 21,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Subsistemas de Memoria para GPUs

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Requisitos de Densidad de Memoria en Aceleradores de IA | +5.5% | Global, demanda concentrada en América del Norte y Asia-Pacífico, especialmente Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Transición de GDDR a HBM en Plataformas GPU Premium | +4.6% | Global, más fuerte en América del Norte y Asia Oriental donde la construcción de centros de datos de IA es más rápida | Mediano plazo (2-4 años) |

| Rápida Adopción de GDDR7 en GPUs para Juegos y Creadores de Contenido | +3.4% | Global, con demanda principal en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Codiseño entre Proveedores de GPUs y Proveedores de Memoria | +2.6% | América del Norte y Asia Oriental, especialmente Corea del Sur, Japón y Taiwán | Largo plazo (≥ 4 años) |

| Reasignación de Suministro Impulsada por Controles de Exportación hacia Mercados Aliados | +1.9% | América del Norte, Europa, Japón, Corea del Sur e India | Mediano plazo (2-4 años) |

| Integración en Paquete y en Chiplet que Mejora el Ancho de Banda por Vatio | +1.5% | Global, con centros de innovación en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Densidad de Memoria en Aceleradores de IA

El mercado de subsistemas de memoria para GPUs está creciendo porque la cantidad de memoria conectada a cada acelerador aumenta más rápido que los envíos totales de unidades. La mayor densidad de memoria es ahora un requisito básico para el entrenamiento de IA y las plataformas de inferencia a gran escala, por lo que los proveedores deben rediseñar los recuentos de capas, el comportamiento térmico y el flujo de empaquetado con mayor frecuencia que antes. Este cambio es importante porque los ingresos por despliegue de GPU aumentan cuando la misma huella de sistema lleva más contenido de memoria. El mercado también se beneficia del hecho de que el ancho de banda de memoria y la capacidad de memoria ahora influyen en la utilidad del acelerador tanto como el rendimiento de cómputo central. Esto hace que la memoria premium sea menos opcional y más central para la calificación de plataformas en los programas de compra de hiperescaladores y empresas. Como resultado, el mercado de subsistemas de memoria para GPUs se beneficia de un patrón de demanda vinculado a la profundidad de las especificaciones del sistema, no solo al volumen de envíos.

Transición de GDDR a HBM en Plataformas GPU Premium

El mercado de subsistemas de memoria para GPUs también está siendo impulsado por el paso de GDDR hacia HBM en las plataformas GPU de mayor rendimiento. HBM requiere un proceso de integración más complejo, lo que vincula el suministro de memoria más estrechamente con el empaquetado avanzado y el ensamblaje del chip GPU. Samsung declaró que su HBM4 de próxima generación utiliza un proceso DRAM de clase 1c y un chip base lógico de 4 nm, con velocidades de hasta 13 Gbps y un ancho de banda de hasta 3,3 TB/s, lo que muestra hasta dónde han avanzado los requisitos de memoria premium más allá de las normas anteriores de DRAM gráfica.[1]Samsung Electronics, "Samsung y AMD amplían la colaboración estratégica en soluciones de memoria de IA de próxima generación," Samsung Global Newsroom Esta migración apoya el mercado de subsistemas de memoria para GPUs porque cada transición a HBM eleva el valor técnico del contenido de memoria dentro del costo total de materiales de la GPU. También reduce el número de proveedores que pueden atender plataformas premium a escala. Con el tiempo, esto hace que el mercado de subsistemas de memoria para GPUs dependa más de la ejecución de procesos de alta gama y menos de la economía de la memoria de consumo masivo.

Rápida Adopción de GDDR7 en GPUs para Juegos y Creadores de Contenido

El mercado de subsistemas de memoria para GPUs continúa recibiendo apoyo de la adopción de GDDR7 en sistemas de juegos, estaciones de trabajo y creadores de contenido. GDDR7 sigue siendo la opción práctica para una gran base instalada que necesita alto ancho de banda sin el costo total de empaquetado de HBM. ADLINK lanzó módulos MXM impulsados por NVIDIA Blackwell con GDDR7, ofreciendo hasta 896 GB/s de ancho de banda con una capacidad de 24 GB para casos de uso de IA en el borde, lo que demuestra que GDDR7 se está expandiendo más allá de los gráficos de consumo hacia despliegues embebidos.[2]ADLINK Technology, "ADLINK lanza módulos MXM impulsados por NVIDIA Blackwell, potenciando la IA en el borde con soluciones GPU de alto rendimiento," Sala de prensa de ADLINK Technology Esto amplía el mercado de subsistemas de memoria para GPUs porque una arquitectura puede ahora atender simultáneamente juegos, visualización profesional y algunos diseños de IA en el borde. El resultado es una base direccionable más amplia para la memoria gráfica avanzada incluso cuando los sistemas de entrenamiento de IA más rápidos siguen centrados en HBM. Por eso el mercado de subsistemas de memoria para GPUs sigue dependiendo de las plataformas basadas en GDDR para el volumen, incluso mientras HBM captura más valor en el segmento superior.

Codiseño entre Proveedores de GPUs y Proveedores de Memoria

El mercado de subsistemas de memoria para GPUs se está volviendo más orientado a las relaciones a medida que los proveedores de GPUs y los proveedores de memoria avanzan hacia acuerdos de codesarrollo más profundos. NVIDIA y SK hynix anunciaron una asociación tecnológica plurianual en junio de 2026 para codesarrollar memoria para las supercomputadoras de IA Vera Rubin, las computadoras personales de IA impulsadas por RTX Spark y los sistemas de robótica Jetson Thor. Samsung y AMD también ampliaron su colaboración estratégica en marzo de 2026, con Samsung designado como el proveedor principal de HBM4 para la GPU AMD Instinct MI455X. Estos acuerdos son importantes porque reducen la fricción en la calificación y alinean las decisiones de diseño de memoria más temprano en el ciclo del producto. También dificultan que proveedores más pequeños ingresen al mercado de subsistemas de memoria para GPUs únicamente con especificaciones. En la práctica, el mercado de subsistemas de memoria para GPUs está evolucionando hacia asociaciones donde el acceso al diseño, la confianza en la calificación y la continuidad del suministro importan tanto como la escala de fabricación bruta.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Capacidad de Empaquetado de HBM | -3.2% | Global, concentrado en Corea del Sur y Taiwán a través del empaquetado de clase CoWoS | Corto plazo (≤ 2 años) |

| Alta Prima de Costo frente a la DRAM Gráfica Convencional | -2.3% | Global, con mayor presión en mercados sensibles al precio en América del Sur, Sudeste Asiático y Oriente Medio y África | Mediano plazo (2-4 años) |

| Complejidad de Calificación entre Generaciones de GPUs y Memorias | -1.4% | Global, con ciclos de certificación más largos en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Límites de Energía y Temperatura en Diseños de GPUs Compactas | -0.8% | Global, más limitante en factores de forma móviles y de IA en el borde | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Capacidad de Empaquetado de HBM

La principal restricción a corto plazo en el mercado de subsistemas de memoria para GPUs no es la demanda final, sino la dificultad de empaquetar memoria de alto ancho de banda a escala. La producción de HBM depende de pasos de ensamblaje avanzados que son más complejos que la integración estándar de DRAM gráfica, por lo que la producción no puede expandirse tan rápidamente como la demanda de aceleradores de IA. Este cuello de botella afecta a todo el mercado de subsistemas de memoria para GPUs porque los envíos de GPUs no pueden convertirse plenamente en ingresos cuando el empaquetado de memoria sigue siendo escaso. También refuerza el poder de fijación de precios de los proveedores, ya que la memoria premium disponible debe dirigirse primero hacia los programas de mayor valor. La restricción es especialmente importante en el hardware de IA porque los sistemas de clase de rendimiento no pueden sustituir fácilmente la memoria de gama inferior una vez que una plataforma está diseñada en torno a HBM. Hasta que la capacidad de empaquetado avanzado se amplíe de manera significativa, el mercado de subsistemas de memoria para GPUs seguirá enfrentando un techo creado por la ejecución del suministro y no por una débil intención de compra.

Alta Prima de Costo frente a la DRAM Gráfica Convencional

El mercado de subsistemas de memoria para GPUs también enfrenta una restricción derivada de la gran brecha de costos entre HBM y la DRAM gráfica convencional. HBM atiende cargas de trabajo que pueden justificar una mayor densidad de ancho de banda y una mayor eficiencia energética, pero ese mismo perfil de costos limita la adopción en plataformas más sensibles al precio. Esto crea un mercado dividido donde los sistemas de IA premium absorben memoria costosa mientras que los sistemas de juegos y los sistemas profesionales de gama media permanecen anclados a GDDR. La división impide que el mercado de subsistemas de memoria para GPUs se mueva completamente hacia HBM aunque la demanda de rendimiento en el segmento superior sea sólida. También significa que los proveedores deben equilibrar la captura de valor en los sistemas de IA con una participación de volumen más amplia en categorías sensibles al costo. Durante gran parte del período de pronóstico, el mercado de subsistemas de memoria para GPUs seguirá siendo un espacio de doble arquitectura porque la disciplina de precios importa tanto como la capacidad técnica por debajo de los segmentos de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Memoria: HBM Redefine los Estándares de Rendimiento en Plataformas de IA

La Memoria Basada en GDDR representó el 52,55% de la participación del mercado de subsistemas de memoria para GPUs en 2025, lo que muestra con qué fuerza la base instalada sigue respaldando la DRAM gráfica convencional. El segmento siguió siendo el mayor contribuyente de ingresos porque los sistemas de juegos, creadores de contenido y visualización profesional continúan dependiendo de GDDR6 y GDDR7 para un equilibrio óptimo entre costo y ancho de banda. En el mercado de subsistemas de memoria para GPUs, GDDR también se beneficia de una integración más sencilla a nivel de placa y de un uso más amplio en diseños de consumo convencionales y de alto rendimiento. Esa base instalada otorga durabilidad al segmento incluso cuando el gasto en hardware de IA se desplaza hacia formatos de memoria más densos. La industria de subsistemas de memoria para GPUs sigue dependiendo de GDDR para el volumen porque muchas aplicaciones no necesitan el empaquetado de clase HBM ni su intensidad de costos.

Se proyecta que la Memoria Basada en HBM registre una CAGR del 21,52% hasta 2031, lo que la convierte en la arquitectura de más rápido crecimiento en el debate sobre el tamaño del mercado de subsistemas de memoria para GPUs. El crecimiento está vinculado a los aceleradores de IA donde el ancho de banda de memoria y la densidad de memoria determinan directamente el rendimiento de cómputo utilizable. Samsung indicó que su plataforma HBM4 alcanza hasta 13 Gbps y 3,3 TB/s, lo que refleja el avance de rendimiento que los programas GPU premium ahora requieren. NVIDIA y SK hynix también avanzaron hacia el codesarrollo plurianual para la memoria de IA de próxima generación, lo que respalda la visión de que HBM seguirá siendo central en las hojas de ruta de los aceleradores premium.[3]NVIDIA Corporation, "NVIDIA y SK Hynix anuncian una asociación tecnológica plurianual para avanzar en la memoria para fábricas de IA," Sala de prensa de NVIDIA A medida que más plataformas de alta gama se diseñen en torno a esta clase de memoria, es probable que el mercado de subsistemas de memoria para GPUs vea a HBM capturar una mayor participación de valor incluso si GDDR continúa liderando en las categorías impulsadas por unidades.

Por Capacidad de Memoria: La Escalada de Densidad Sigue el Crecimiento de los Parámetros de los Modelos de IA

El segmento de 16 GB a 32 GB representó el 28,33% del tamaño del mercado de subsistemas de memoria para GPUs en 2025, lo que refleja su fuerte adecuación a los despliegues de GPUs para juegos y profesionales de gama media. Este rango sigue siendo práctico para una gran base instalada porque satisface las necesidades de rendimiento comunes sin la carga total de costos de la memoria premium de alta capacidad. En el mercado de subsistemas de memoria para GPUs, ese equilibrio respalda una demanda constante de usuarios que necesitan un rendimiento gráfico y de estación de trabajo capaz dentro de límites presupuestarios más estrictos. El rango también sigue siendo relevante porque GDDR7 puede extender el rendimiento antes de que los compradores necesiten pasar a arquitecturas más costosas. Para gran parte de la industria de subsistemas de memoria para GPUs, este segmento sigue siendo el punto medio comercial.

Se proyecta que el segmento de Más de 64 GB crezca a una CAGR del 21,46% hasta 2031, convirtiéndolo en la banda de capacidad de más rápido crecimiento en el mercado de subsistemas de memoria para GPUs. El cambio está vinculado a las plataformas de IA donde los modelos más grandes y las cargas de inferencia más pesadas hacen que la capacidad de memoria en el paquete sea más valiosa. Las plataformas NVIDIA Blackwell y aceleradores similares han elevado las expectativas sobre cuánta memoria deben llevar los sistemas premium, lo que está moviendo el mercado hacia configuraciones más densas con el tiempo. Al mismo tiempo, la banda de 32 GB a 64 GB sigue siendo una zona de transición importante donde GDDR7 de alta densidad aún puede competir con HBM de menor número de capas en algunos diseños profesionales y de estación de trabajo. Los segmentos de 8 GB a 16 GB y hasta 8 GB continúan atendiendo productos de nivel básico y sensibles al costo, pero la expansión de valor a largo plazo más sólida en el mercado de subsistemas de memoria para GPUs se concentra en el extremo de mayor capacidad.

Por Aplicación: Los Centros de Datos Lideran en Valor, la IA en el Borde Domina la Tasa de Crecimiento

Las GPUs para Centros de Datos e IA representaron el 38,42% del mercado de subsistemas de memoria para GPUs en 2025, lo que las convirtió en la aplicación más grande por ingresos. Este liderazgo se debe a que los hiperescaladores y los compradores empresariales de IA priorizan la densidad de ancho de banda, la capacidad de memoria y el rendimiento del sistema por encima del menor costo posible de los componentes. En el mercado de subsistemas de memoria para GPUs, los despliegues en centros de datos generan por tanto una contribución de ingresos por unidad más sólida que los sistemas de juegos. Estas plataformas también favorecen HBM porque están construidas en torno al entrenamiento de IA y a tareas de inferencia a gran escala donde la presión sobre el ancho de banda es constante. Por eso el mercado de subsistemas de memoria para GPUs sigue derivando su centro de valor de los programas de centros de datos e IA, aunque los volúmenes de unidades sean más amplios en otros segmentos.

Se proyecta que la IA en el Borde y Embebida se expanda a una CAGR del 21,35% hasta 2031, convirtiéndola en el área de aplicación de más rápido crecimiento en el mercado de subsistemas de memoria para GPUs. El crecimiento proviene de sistemas autónomos, robots industriales, cámaras inteligentes y dispositivos conectados que necesitan un rendimiento de cómputo significativo en envolventes de menor consumo energético. Los módulos MXM basados en Blackwell de ADLINK con GDDR7 y 24 GB de memoria muestran cómo la memoria gráfica avanzada se está adaptando a factores de forma embebidos en lugar de limitarse a la infraestructura a escala de bastidor. Las GPUs para juegos siguen representando la categoría de uso final más grande por volumen de unidades, mientras que la visualización profesional sigue siendo un nicho especializado donde GDDR7 a menudo ofrece un mejor equilibrio entre ancho de banda y costo que HBM. Esto mantiene al mercado de subsistemas de memoria para GPUs segmentado por necesidades de carga de trabajo, con cada grupo de aplicaciones favoreciendo la arquitectura de memoria que mejor se adapta a sus requisitos de energía, costo e integración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 42,44% de la participación del mercado de subsistemas de memoria para GPUs en 2025 y se proyecta que crezca a una CAGR del 21,56% hasta 2031. La región lidera porque Corea del Sur sigue siendo central en la producción avanzada de DRAM y HBM, mientras que Taiwán sigue siendo crítica para la infraestructura de empaquetado que respalda la integración de memoria GPU de alta gama. El mercado de subsistemas de memoria para GPUs en Asia-Pacífico también se beneficia de la estrecha proximidad de los ecosistemas de fabricación de memoria, empaquetado y manufactura electrónica. Esta concentración otorga a la región una ventaja estructural tanto en la capacidad de respuesta del suministro como en la coordinación técnica a lo largo de la cadena de valor. India y el Sudeste Asiático siguen siendo contribuyentes menores hoy en día, pero están ganando relevancia a medida que se expande la actividad local de infraestructura en la nube e IA.

América del Norte es el principal centro de consumo de memoria de IA premium por valor, ya que los mayores programas de hiperescaladores y aceleradores están concentrados allí. El mercado de subsistemas de memoria para GPUs en esta región está moldeado por la intensidad de las adquisiciones de los desarrolladores de plataformas de IA y los operadores de nube que pueden absorber memoria de alta gama a escala. La política de exportación está reforzando esta posición, ya que la Oficina de Industria y Seguridad (BIS) indicó que los artículos de computación avanzada vinculados a entidades relacionadas con China siguen requiriendo licencias independientemente de la ubicación física del destinatario fuera de esos países. Ese marco dirige más despliegues de memoria avanzada hacia geografías aliadas y respalda una mayor visibilidad de asignación para los programas norteamericanos. Como resultado, el mercado de subsistemas de memoria para GPUs en América del Norte está más limitado por el suministro disponible que por una débil demanda final.

Europa sigue concentrada en casos de uso de IA automotriz, computación profesional e infraestructura en la nube donde el suministro confiable y la calidad del sistema son importantes. El mercado de subsistemas de memoria para GPUs en Europa se beneficia de una sólida base industrial y automotriz, especialmente donde los sistemas avanzados de asistencia al conductor y las cargas de trabajo de simulación necesitan un soporte de memoria GPU confiable. América del Sur sigue siendo más pequeña y está liderada más por la demanda de gráficos de consumo que por la adquisición de aceleradores de IA a gran escala. Oriente Medio y África aún están emergiendo, pero los programas de IA soberana están comenzando a generar un camino más claro para los despliegues de GPUs en centros de datos. En conjunto, estas regiones amplían el mapa de demanda del mercado de subsistemas de memoria para GPUs, aunque el liderazgo en suministro de Asia-Pacífico y la demanda de IA de América del Norte siguen siendo los factores que más fuertemente determinan el equilibrio global.

Panorama Competitivo

El mercado de subsistemas de memoria para GPUs está moderadamente concentrado a nivel de fabricantes de memoria y altamente concentrado a nivel de empaquetado avanzado. Un pequeño grupo de proveedores controla la producción comercialmente viable de HBM, lo que les otorga una influencia desproporcionada sobre el suministro de hardware de IA premium. El mercado de subsistemas de memoria para GPUs también depende de socios de empaquetado avanzado que puedan integrar memoria de alto ancho de banda con la lógica GPU líder, lo que añade otra capa de concentración. Esta estructura mantiene altas las barreras de entrada porque el éxito depende de la capacidad de proceso, el historial de calificación y el acceso seguro a la capacidad de empaquetado. También significa que la competencia no se basa únicamente en el precio, ya que los proveedores deben demostrar calidad de rendimiento, alineación de hoja de ruta a largo plazo y fiabilidad en la entrega.

NVIDIA y SK hynix anunciaron una asociación tecnológica plurianual en junio de 2026 para codesarrollar memoria de IA de próxima generación para supercomputación, computación personal de IA y plataformas de robótica. Samsung y AMD ampliaron su colaboración estratégica en marzo de 2026, con Samsung posicionado como el proveedor principal de HBM4 para AMD Instinct MI455X y con una cooperación más amplia en torno a la memoria para futuros sistemas de IA. Estos movimientos muestran que el mercado de subsistemas de memoria para GPUs está siendo moldeado por la alineación temprana del diseño en lugar de la simple adquisición en el mercado spot. El enfoque integrado de Samsung en el proceso DRAM, el chip base lógico y el empaquetado le otorga una posición sólida a medida que aumenta la complejidad de las plataformas. SK hynix sigue bien posicionada gracias a su estrecha relación con NVIDIA y su enfoque en la ejecución de HBM de alta densidad de capas. Micron también sigue siendo un competidor importante porque la escasez de suministro crea espacio para cada proveedor a escala que pueda calificarse en programas premium.

El mercado de subsistemas de memoria para GPUs aún deja espacio para actores de apoyo más allá de los principales proveedores de DRAM. Los especialistas en interfaces y controladores, junto con los socios de empaquetado, ganan influencia cuando la calificación de memoria se vuelve más exigente y los plazos de las plataformas se acortan. El mercado también favorece a las empresas que pueden mejorar las interconexiones entre chips, la gestión térmica y los métodos de unión avanzados, porque estas capacidades influyen en hasta dónde puede escalar la memoria de alta densidad. Durante el período de pronóstico, la ventaja competitiva en el mercado de subsistemas de memoria para GPUs descansará en la profundidad del codiseño, la consistencia de fabricación y la capacidad de llevar nuevas generaciones de memoria a producción sin largos retrasos de calificación. Por eso el mercado sigue siendo concentrado pero no estático, ya que cada proveedor principal utiliza asociaciones, integración de procesos y planificación de producción para mejorar su posición.

Líderes de la Industria de Subsistemas de Memoria para GPUs

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA y SK hynix anunciaron una asociación tecnológica plurianual para codesarrollar memoria de IA de próxima generación para la plataforma de supercomputadora de IA Vera Rubin, las CPUs Vera, las computadoras personales de IA impulsadas por RTX Spark y los sistemas de computación robótica Jetson Thor. El acuerdo compromete a ambas empresas a aplicar IA a los flujos de trabajo de diseño de semiconductores, utilizando las bibliotecas NVIDIA CUDA-X y NVIDIA PhysicsNeMo para acelerar las simulaciones TCAD y las operaciones de fabricación de SK hynix a través de gemelos digitales de fábrica construidos sobre NVIDIA Omniverse, según la Sala de Prensa de NVIDIA. Esta asociación formaliza a SK hynix como el socio principal de codesarrollo estratégico de memoria de NVIDIA para la generación actual y la próxima de GPUs.

- Junio de 2026: Samsung confirmó que los tres principales proveedores de memoria, Samsung, SK hynix y Micron, fueron aprobados por NVIDIA para el suministro de HBM4 a la plataforma Vera Rubin, poniendo fin a la fase de proveedor exclusivo de la transición a HBM4. Samsung confirmó por separado que las ventas de HBM4 superaron los 1.000 millones USD en los 4 meses posteriores al inicio de la producción en masa, y el objetivo de ventas acumuladas de HBM4 de Samsung para finales de 2026 se sitúa en 10.000 millones USD.

- Mayo de 2026: Los hiperescaladores de las grandes tecnológicas extendieron propuestas de inversión directa a SK hynix, ofreciendo financiar líneas de producción en el clúster de semiconductores de Yongin y cofinanciar la compra de equipos de litografía EUV de ASML, según el Seoul Economic Daily. El compromiso total de inversión de SK hynix en la fábrica Y1 de Yongin asciende a aproximadamente 31 billones de wones coreanos (22.800 millones USD), con producción en masa prevista para principios de 2027 con una capacidad inicial de 30.000 obleas por mes.

- Marzo de 2026: Samsung y AMD firmaron un memorando de entendimiento ampliando su colaboración estratégica, designando a Samsung como proveedor principal de HBM4 para la GPU AMD Instinct MI455X. El HBM4 de Samsung está construido sobre su proceso DRAM de clase 1c y un chip base lógico de 4 nm, alcanzando velocidades de hasta 13 Gbps y un ancho de banda máximo de 3,3 TB/s. El acuerdo también cubre la memoria DDR5 para los procesadores EPYC de 6.ª Generación "Venice" de AMD y explora una asociación de fundición para futuros chips de AMD, según la Sala de Prensa Global de Samsung.

Alcance del Informe Global del Mercado de Subsistemas de Memoria para GPUs

El Mercado Global de Subsistemas de Memoria para GPUs se refiere al segmento de la industria dedicado al desarrollo, la integración y la comercialización de arquitecturas y subsistemas de memoria avanzados que respaldan a las Unidades de Procesamiento Gráfico (GPUs) en la ejecución de tareas de computación de alto rendimiento.

El Informe del Mercado de Subsistemas de Memoria para GPUs está Segmentado por Arquitectura de Memoria (Memoria Basada en GDDR y Memoria Basada en HBM), Capacidad de Memoria (Hasta 8 GB, 8 GB a 16 GB, 16 GB a 32 GB, 32 GB a 64 GB y Más de 64 GB), Aplicación (GPUs para Juegos, GPUs para Centros de Datos e IA, Visualización Profesional e IA en el Borde y Embebida) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Memoria Basada en GDDR |

| Memoria Basada en HBM |

| Hasta 8 GB |

| 8 GB a 16 GB |

| 16 GB a 32 GB |

| 32 GB a 64 GB |

| Más de 64 GB |

| GPUs para Juegos |

| GPUs para Centros de Datos e IA |

| Visualización Profesional |

| IA en el Borde y Embebida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Arquitectura de Memoria | Memoria Basada en GDDR | |

| Memoria Basada en HBM | ||

| Por Capacidad de Memoria | Hasta 8 GB | |

| 8 GB a 16 GB | ||

| 16 GB a 32 GB | ||

| 32 GB a 64 GB | ||

| Más de 64 GB | ||

| Por Aplicación | GPUs para Juegos | |

| GPUs para Centros de Datos e IA | ||

| Visualización Profesional | ||

| IA en el Borde y Embebida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño del espacio de subsistemas de memoria para GPUs?

El tamaño del mercado de subsistemas de memoria para GPUs fue de 8,84 mil millones USD en 2025, se sitúa en 10,76 mil millones USD en 2026 y se prevé que alcance los 27,89 mil millones USD en 2031 a una CAGR del 20,90%.

¿Qué arquitectura de memoria lidera los ingresos actualmente?

La Memoria Basada en GDDR lideró en 2025 con una participación del 52,55% porque las plataformas GPU para juegos, creadores de contenido y profesionales aún dependen de ella para un mejor equilibrio entre costo e integración.

¿Qué arquitectura está creciendo más rápido hasta 2031?

Se proyecta que la Memoria Basada en HBM crezca más rápido a una CAGR del 21,52% a medida que los aceleradores de IA continúan requiriendo mayor ancho de banda y configuraciones de memoria más densas.

¿Qué aplicación contribuye con el mayor valor?

Las GPUs para Centros de Datos e IA lideraron con una participación del 38,42% en 2025 porque los hiperescaladores y los compradores empresariales de IA priorizan el ancho de banda de memoria y la capacidad por encima del menor costo de los componentes.

¿Qué región es la más sólida en este campo?

Asia-Pacífico tuvo la mayor participación regional con el 42,44% en 2025 y también se prevé que crezca más rápido a una CAGR del 21,56% debido a su concentración en producción de memoria y empaquetado avanzado.

¿Cuál es el principal factor que limita una expansión más rápida?

La capacidad de empaquetado de HBM sigue siendo el principal freno al crecimiento porque la memoria GPU premium depende de un empaquetado avanzado complejo que no puede escalar tan rápidamente como la demanda de IA.

Última actualización de la página el: