医療用包装フィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

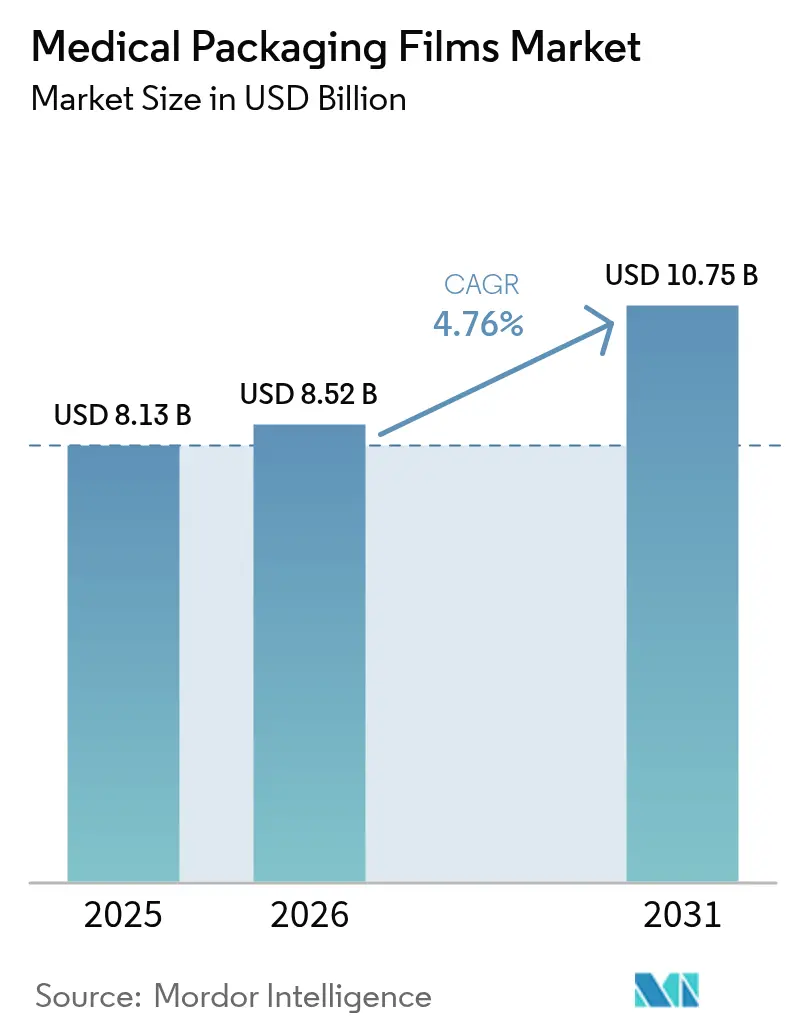

| 市場規模 (2026) | 8.52 十億米ドル |

| 市場規模 (2031) | 10.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用包装フィルム市場分析

医療用包装フィルム市場規模は、2025年の81億3,000万米ドルから2026年には85億2,000万米ドルへと成長し、2026〜2031年の期間において4.76%のCAGRで、2031年までに107億5,000万米ドルに達すると予測されています。シリアライゼーション義務化、バイオロジクスの急速な普及、および次世代高バリア・リサイクル可能基材を促進する積極的なサステナビリティ目標から、堅調な需要が生じています。メーカーは単一機能バリアから、デジタル識別子、温度・時間インジケーター、および消費後リサイクルコンテンツを埋め込んだ多層構造へと移行しており、コンプライアンスとブランド保護の双方を向上させています。とりわけAmcorによるBerry Globalとの84億米ドルの統合に代表される戦略的な業界再編は、規模優位性を再定義しており、アジア太平洋地域への生産拠点シフトによりサプライチェーンの近接性とコスト優位性がもたらされています。しかし、石油系原料の価格変動は依然として価格圧力を生み出しており、より深い垂直統合と樹脂調達の多様化戦略を促しています。

主要レポートのポイント

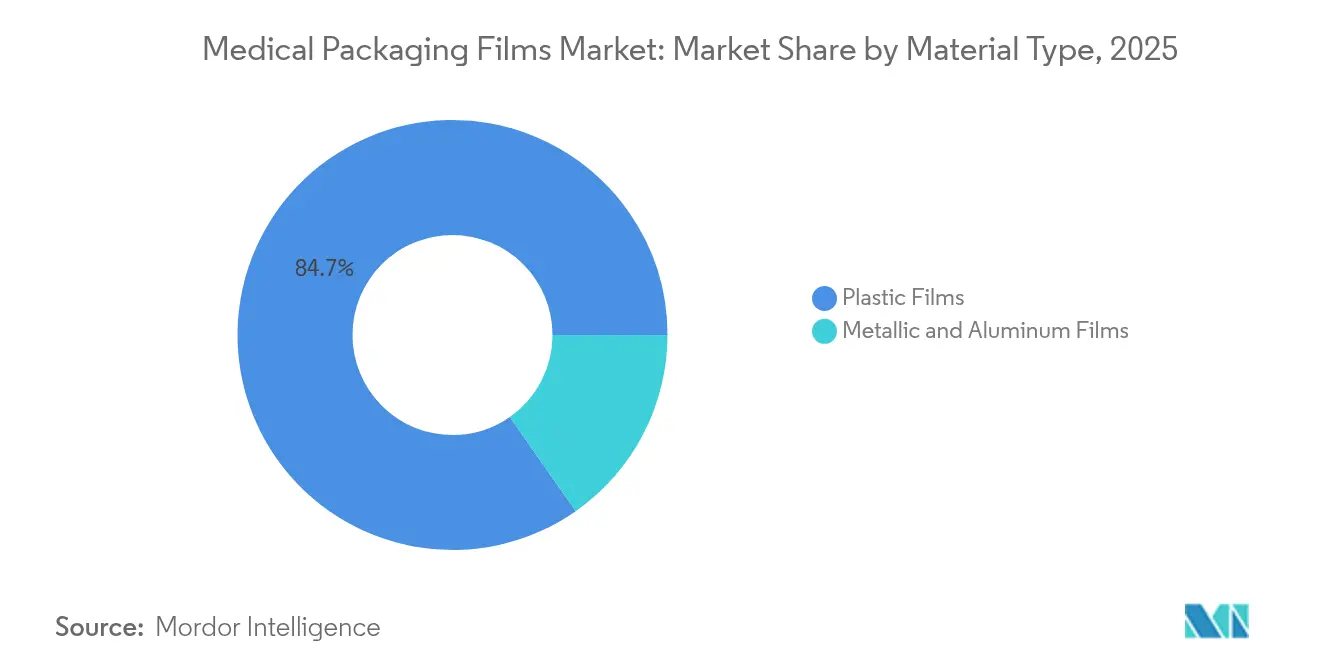

- 材料タイプ別では、プラスチックフィルムが2025年に84.72%の売上シェアをリードし、この区分内のバイオプラスチックが2031年にかけて7.12%のCAGRで最速の成長を記録しています。

- 製品タイプ別では、高バリアフィルムが8.33%のCAGRで拡大しており、共押出・積層フィルムが2025年の医療用包装フィルム市場シェアの43.05%を占めました。

- 用途別では、バッグ・ポーチが2025年の医療用包装フィルム市場規模の43.29%を占め、ブリスターパックが2031年に向けて7.28%のCAGRで最高の成長を記録しています。

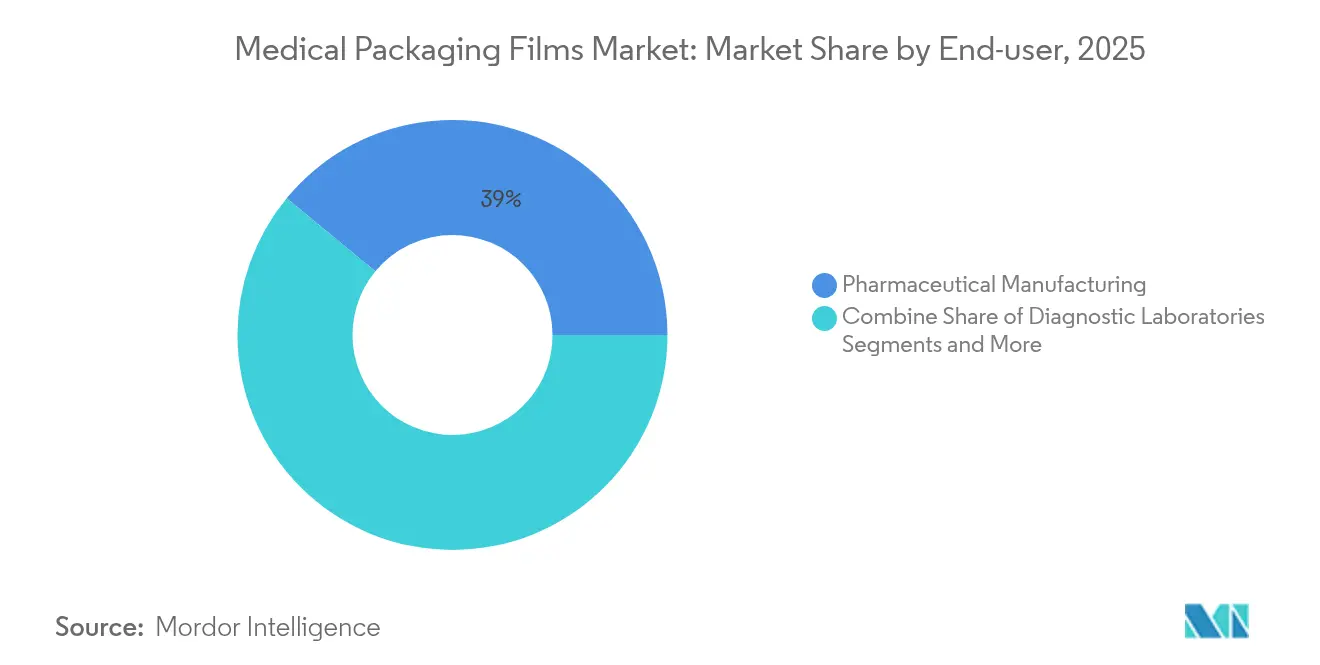

- エンドユーザー別では、製薬製造が2025年に39.02%のシェアを保有し、在宅医療キット組立業者が6.86%のCAGRで最も急速な成長を示しています。

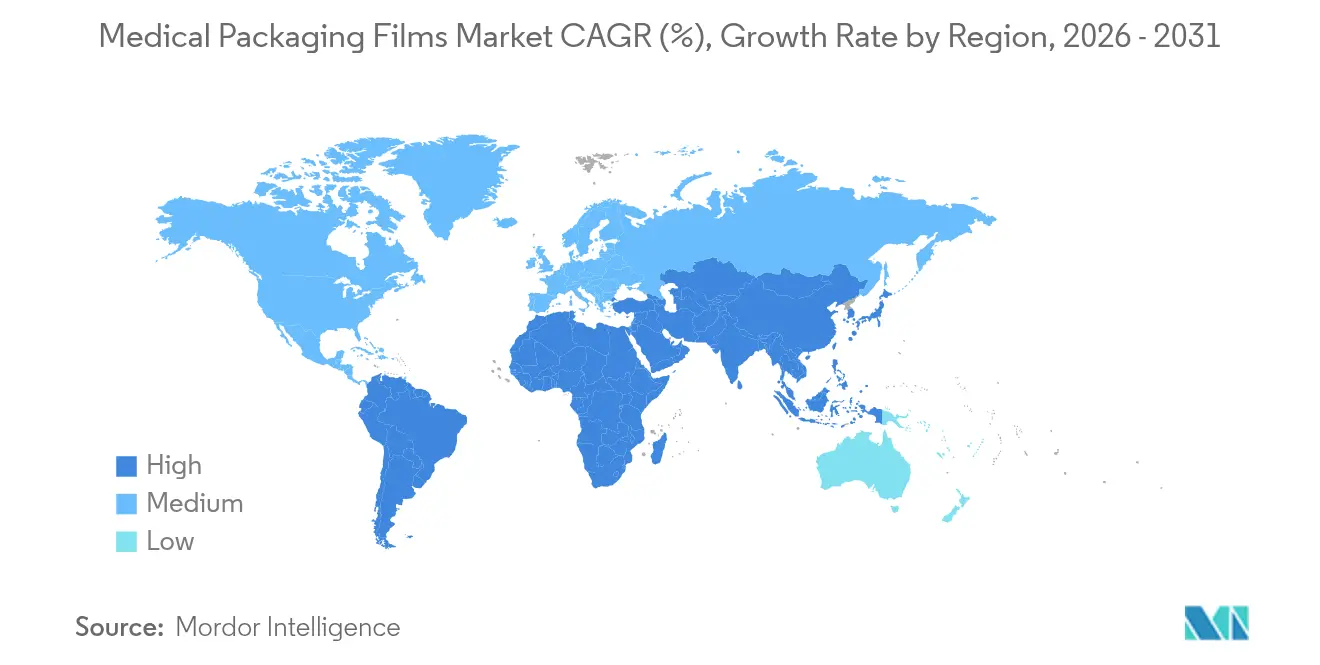

- 地域別では、アジア太平洋が2025年に38.21%の売上シェアを占め、2031年にかけて6.11%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用包装フィルム市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率上昇 | +1.2% | 北米、欧州、グローバル全域 | 長期(4年以上) |

| バイオプラスチックおよびリサイクル素材へのサステナビリティ推進 | +0.8% | EU、北米、アジア太平洋 | 中期(2〜4年) |

| アジア太平洋における製薬製造の拡大 | +1.5% | アジア太平洋、中東・アフリカへの波及 | 中期(2〜4年) |

| 在宅ケアおよびPOC診断キットの急増 | +0.9% | 先進市場での早期採用 | 短期(2年以内) |

| デジタルシリアライゼーションおよびスマート偽造防止フィルム | +0.7% | グローバル規制主導 | 短期(2年以内) |

| 3Dプリント個別化薬物デバイスの成長 | +0.3% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率上昇

非感染性疾患の罹患率増加により、包装は受動的な収容手段から積極的なアドヒアランス支援ツールへと変革しています。糖尿病試験において、カレンダーブリスター設計は標準パックと比較してHbA1cを0.95%低下させ、包装の臨床的価値を裏付けています。高齢化人口の進展がポリファーマシーを激化させ、製薬メーカーはeヘルスプラットフォームやスマートピルリマインダーと連携するユニットドース形式を採用するよう促されています。規制当局は現在、ラベリングとパッケージ構成を安全使用に不可欠なものとして取り扱っており、これは米国食品医薬品局(FDA)の相次ぐガイダンス更新に反映されています。[1]米国食品医薬品局、「医療機器の患者向けラベリングに関するガイダンス」、fda.gov その結果、患者中心の設計を認証できるフィルムサプライヤーは、医療用包装フィルム市場全体にわたって長期的な需要を確保しています。

バイオプラスチックおよびリサイクル素材へのサステナビリティ推進

最低リサイクル含有量を義務付けるEU指令により、バイオポリマーの普及が加速しています。AvientのMevopur バイオベースシリーズは、ISO 10993適合性を維持しながら炭素フットプリントを25%削減します。AmcorのSureForm Pro ICEは全体的なプラスチック使用量を40%削減しながらも、既存の病院廃棄物ストリームにおけるドロップインリサイクル性の閾値を満たしました。課題は滅菌耐性であり、オートクレーブおよびガンマ照射サイクルが生分解性樹脂を劣化させる可能性があるため、バリア完全性を保持するポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、エチレンビニルアルコール共重合体(EVOH)の合金処方が促進されています。米国の医療システムにおける調達チームは現在、入札において環境重み付けを割り当てており、医療用包装フィルム市場において持続可能な基材の早期参入者に価格プレミアムをもたらしています。

アジア太平洋における製薬製造の拡大

インド、中国、フィリピンにおける新たなGMP準拠生産能力が、グローバルなサプライチェーンを再構成しています。Zen Industrial Pharma Ecozoneの無菌注射剤工場は、充填・仕上げ活動の近傍で包装費用を地産地消化する戦略的転換を示しています。[2]フィリピン通信社、「PEZAがフィリピン初の米国FDA認定製薬メーカーを誘致」、pna.gov.phグジャラート州におけるAmcorによるPhoenix Flexiblesの買収は、製薬産業の中心地の内部に押出加工資産を組み込み、リードタイムと輸入依存度を縮小しています。ASEAN全域にわたるPIC/S基準の調和化により技術的障壁が撤廃され、域内のブリスターおよびポーチ形式が自由に流通できるようになっています。これらのダイナミクスが、医療用包装フィルム市場の重心をアジア太平洋に向けて引き上げています。

在宅ケアおよびPOC診断キットの急増

遠隔医療プロトコルが自己投与および自宅検査を標準化しており、包装は無菌性と直感的な開封機能を両立させることを迫られています。在宅使用機器に関するFDAガイダンスは、可読性、改ざん防止、および廃棄物処理を重要な設計要件として強調しています。Dosepak折りたたみカートンはカレンダートレイとNFCタグを統合し、モバイルアプリを通じた補充促進機能を提供しています。[3]WestRock、「Dosepak服薬アドヒアランス包装」、westrock.com 温度感受性のCOVID-19抗原キットは、流通全体にわたって有効性を保護するためEvidenciaの1度精度ストリップを組み込んだ多層フィルムポーチを採用しています。これらのイノベーションがユニットドースおよび小容量の需要を拡大させ、医療用包装フィルム市場の急速な成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系ポリマー価格の変動 | -0.6% | コスト敏感地域を含むグローバル全域 | 短期(2年以内) |

| 高い規制認証コスト | -0.4% | 地域により異なるグローバル全域 | 中期(2〜4年) |

| 紙ベースの無菌パックとの競合 | -0.2% | コスト敏感用途 | 中期(2〜4年) |

| 多層フィルムの脆弱なリサイクルインフラ | -0.3% | EU・北米の規制ホットスポット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系ポリマー価格の変動

2024年に樹脂コストがエネルギー急騰の影響でポンドあたり3〜5セント上昇し、医療グレードの供給契約に縛られたコンバーターの利益率を圧縮しています。ヘッジ手段を持たない中小企業は最大6か月のコスト転嫁遅延に直面し、顧客離れやライン停止のリスクを抱えています。医療業界における厳格な変更管理規則が迅速な樹脂代替を妨げ、一般包装セグメントと比較してリスク露出を増大させています。大手企業は先物買いと石油分解工場近傍への押出拠点の併設で対応していますが、この資本集約性が医療用包装フィルム市場における競争格差を拡大しています。

高い規制認証コスト

ISO 13485の適合とDSCSAシリアライゼーションのアップグレードにより、開発サイクルが12〜18か月延長され、細胞毒性試験および安定性試験のための新素材1件あたり10万〜50万米ドルのコストが追加されます。[4]米国食品医薬品局、「市販薬モノグラフ条件B001」、federalregister.gov バイオロジクスブリスター溶液は、医薬品接触条件下での抽出可能物質も確認する必要があり、ラボの作業量が倍増しています。小規模のイノベーターはしばしば多国籍企業とのトーリング契約を通じて樹脂をライセンス供与し、費用を分担することで業界再編を促しています。2026年のQMS規則が発効するにつれて、社内微生物試験施設および加速劣化試験チャンバーへのアクセスが、医療用包装フィルム市場全体にわたる決定的な資産となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:プラスチックフィルムが主導し、バイオプラスチックが加速

プラスチックフィルムは2025年に84.72%のシェアを維持しており、バイオ誘導体への内部シフトが7.12%のCAGRを牽引しています。シール性とガンマ線安定性で評価されるポリエチレングレードが、大量生産される製薬用ポーチの基盤となっています。EVOHラインド共押出フィルムはドライアイス輸送されるバイオロジクスバイアルの酸素バリア閾値を満たしています。この混合の中で、PLA/PHAブレンドが廃棄物フットプリント40%削減を目標とする病院からパイロットスケールの発注を獲得しています。金属箔は、経皮パッチライナーなど酸素透過率(OTR)が0.05 cc/m²/日未満であることが必須となる特定ニッチ用途を保持しています。さらに、医療用包装フィルム産業の参加者は、多層スクラップが剥離することなく機械的リサイクルに投入できるよう相溶化剤化学に投資しています。

さらなる成長は、病院滅菌剤向けの温水崩壊経路の検証とEN 13432堆肥化基準との整合化にかかっています。ゆりかごから揺りかごまでの認証を促進するサプライヤーは調達において優位性を得ますが、引張強度の損失なしに121℃蒸気滅菌および60 kGy電子線照射サイクルを通過しなければなりません。結果として、医療用包装フィルム市場の次の波は、従来型樹脂とバイオ由来タイ層を融合させ、加工性と使用後コンプライアンスのバランスをとるハイブリッド構造から生まれる可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:高バリアフィルムがプレミアム成長を主導

現在売上の24.55%を占める高バリアフィルムは、2031年にかけて8.33%のCAGRで拡大し、医療用包装フィルム市場全体を上回る成長を示します。需要は、酸素透過率が0.1 cc/m²/日未満であることを要求するモノクローナル抗体の普及を追っています。TekniPlexのクリーンルーム生産による7層インフレーション構造はEVOHと環状オレフィンポリマーを統合し、コールドチェーン安定性を72時間から120時間へと延長しています。共押出・積層フィルムは、IVバッグから診断ポーチングまでをカバーするフォーマット汎用性により、2025年において43.05%のシェアを占めて数量面での基盤であり続けています。それにもかかわらず、蒸気バリアのアップグレードに対する価格プレミアムは突出した収益性をもたらし、既存企業が超薄型EVOHプレースメント向けのバブルケージシステムでラインを改造することを促しています。

共押出業者はさらにNFC回路とサーモクロミックインクを埋め込み、物理的バリアとデジタル認証を統合しています。今後を見据えると、無菌充填・仕上げラインが蒸気から気化プラズマ滅菌剤に移行するにつれ、過酸化水素耐性コーティングが不可欠となります。

用途別:ブリスターパックがユニットドース革命を主導

バッグ・ポーチは2025年売上の43.29%を占める最大の用途として残り、IV溶液や創傷ケアキットに好まれています。しかし、ブリスターパックは慢性療法レジメンと厳格なアドヒアランスプロトコルに結びついた7.28%のCAGRでより速く拡大しています。ユニットドースコンプライアンスはDSCSAのロットレベルトレーサビリティと一致しているため、ブリスターウェブは現在300 dpiのインラインで印刷可能なシリアライズされたDataMatrixコードを搭載しています。糖尿病用高血糖降下薬が子供に耐性のあるプッシュスルー蓋材に支えられ、大量にカレンダーブリスターへ移行しています。

フォームフィルシールサシェも急速抗原検査およびインフルエンザ自己検査の普及を背景に成長しています。ここでは超薄ゲージの積層フィルムが坪量を18%削減しながらも水蒸気透過率(MVTR)を0.3 g/m²/日未満に保っています。このポートフォリオの幅広さが、医療用包装フィルム産業が大量コモディティとプレミアムスマートパックの両方のユースケースに対応することを可能にしています。

エンドユーザー別:在宅医療組立業者がデザインの転換を促進

製薬メーカーは、確立した購入契約と毎分300パックを超えるラインスピード要件を通じて、2025年の売上の39.02%を占めました。しかし、在宅医療キットプロバイダーは、入院よりも遠隔モニタリングを償還する支払者モデルを背景に6.86%のCAGRを記録しています。皮下投与バイオロジクス自己注射器向けキットは、高齢者がはさみなしに開封できる改ざん防止かつピクトグラム豊富なポーチを必要とします。18.32%のシェアを占める医療機器OEMは、EO滅菌を通過しながらも繊維脱落を防ぐ通気性Tyvek-フィルム複合材を必要としています。診断検査機関は自動化されたプレートロード向けの高透明PETGサーモフォームに依存しており、4.22%のCAGRで安定した成長を示しています。

製薬ライセンシーが薬剤・機器・デリバリーのエコシステムを統合するにつれて戦略的相互作用が生じており、コンバーターは事前充填シリンジ積層から自己注射器トレイ蓋材まで多岐にわたるポートフォリオを供給するよう求められています。この複雑性が、医療用包装フィルム市場全体にわたる長期的な複数年調達契約を固定化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:押出プラットフォームが循環型経済を推進

キャストフィルム押出は2025年の医療用包装フィルム市場シェアの35.08%を占め、ゲージ管理と光学的透明性が重要となる透明なピールオープンポーチおよび蓋材への強い採用を反映しています。病院はフラットダイジオメトリが高速フォームフィルシールラインを支える均一な厚みを可能にするとしてこのプロセスを好み、コンバーターは樹脂価格変動を相殺するのに役立つ低スクラップ率を評価しています。インラインデジタル印刷への投資により、追加工程なしにキャスティング中にシリアライズされたコードを適用できるようになり、最小限の追加コストでコンプライアンスを強化しています。エネルギー最適化チルロールシステムは電力消費量を最大12%削減し、低炭素製品への病院グループ購買義務付けと一致しています。これらのプロセスアップグレードがキャストフィルムのリーダーシップを強化しながらも、2028年までに30%リサイクルコンテンツ目標達成を目指した消費後リサイクル(PCR)混合コンテンツ試験の余地を残しています。

インフレーションフィルム押出は2026年から2031年にかけて6.66%のCAGRで拡大し、予測期間において医療用包装フィルム市場規模の最も成長の速い技術セグメントとなります。バブルプロセスはドライアイス輸送されるバイオロジクスに不可欠なEVOHまたは環状オレフィンバリアを統合する多層構造に優れています。最近のダブルバブル延伸ラインは坪量を10%削減しながら穿刺強度を15%向上させており、コールドチェーン完全性とサステナビリティ基準の双方を満たす成果となっています。メーカーはインフレーションラインを近赤外線検出可能なマスターバッチと組み合わせ、モノマテリアル積層フィルムをリサイクルストリームに適切に分別できるようにしています。機械学習アルゴリズムによるリアルタイム厚みモニタリングが変動幅を±1 µm以内に抑え、規格外廃棄物を1.5%未満に削減して総合設備効率を向上させています。これらの優位性が、インフレーションフィルム押出を将来対応型スマートかつリサイクル可能な医療用包装ソリューションの主要プラットフォームとして位置づけています。

地域分析

アジア太平洋は2025年に38.21%の売上シェアおよび最高の6.11%のCAGRで2031年に向けて医療用包装フィルム市場を主導しています。中国のバイオロジクス構築とインドのジェネリック医薬品推進が、高バリア蓋材と熱成形ウェブへの需要を強化しています。インドの生産連動インセンティブ制度などの政府奨励策は、製薬関連包装工場への設備投資額の最大5%を償還し、グジャラート州とテランガーナ州へ新規生産能力を誘致しています。フィリピンのFDA認定エコゾーンは、フィルムコンバーターが物流コストを削減し認証サイクルを加速する地域モデルを示しています。日本は超クリーンルーム押出に対するプレミアム需要を維持し、韓国のCDMOブームがシリアライズされたポーチ積層への安定した発注を追加しています。

北米は、2024年11月までの全面的なシリアライゼーション実施に向けてDSCSA施行が進む中、依然として重要な地位を占めています。この地域のバイオロジクス比重がコールドチェーンポーチの採用を押し上げており、特にAmcor-Berry統合後、米国・メキシコ国境沿いに11か所の押出サイトが集積されています。「持続可能な購買」を加速する病院は消費後リサイクル(PCR)を配合したポリエチレン(PE)/ポリプロピレン(PP)モノマテリアルを好み、コンバーターの研究開発の優先事項を形成しています。2027年に予定されるカナダの国民薬剤給付計画は、慢性療法へのアクセス拡大が見込まれ、間接的にブリスター需要を高め、医療用包装フィルム市場の軌跡を強化しています。

欧州は成熟しているものの、世界で最も厳格なエコデザイン法規を施行しています。ドイツは、規制当局が塩素系基材を精査する中、ポリ塩化ビニリデン(PVdC)フリーバリアフィルムの高付加価値注文を主導しています。フランスの2025年拡大生産者責任改正は、リサイクル不可能な形式に対して増加する課徴金を課し、モノマテリアルのEVOH-ポリエチレン(PE)への転換を促しています。英国の欧州連合(EU)離脱後のMHRAシリアライゼーションの乖離により、EUと英国の両チャネルにサービスを提供するパックへのデュアルコーディングが必要となり、ラインの構成が複雑化しています。南欧は北欧の製薬大手からのニアショアアウトソーシングの恩恵を受けており、スペインのブリスタリングプラントは2025年に5.4%の出荷増を記録しました。

ラテンアメリカは、ブラジルのANVISAが2026年までの完全なアグリゲーションに向けてRDC 680を最終化するにつれて、萌芽的ながら急速に高まる需要を示しています。多国籍CDMOはUSMCAの下で米国需要に対応するためにメキシコへの投資を行い、コスト削減とニアショアリングの強靱性を組み合わせています。湾岸協力会議(GCC)はビジョン2030の下でバイオロジクスの充填・仕上げ施設を近代化しており、域内押出能力が拡大するまで高バリアフィルムの輸入が増加しています。これらの動向が総じて、地域が医療用包装フィルム市場全体にわたる仕様の細分化を決定づける要因であることを確固たるものにしています。

競争環境

医療用包装フィルム市場は分散しています。Amcor-Berry統合により合計売上が180億米ドルを超えるポートフォリオが生まれ、2028年までに6億5,000万米ドルのシナジーが見込まれています。DuPontによる3億1,300万米ドルのDonatelle買収は精密成形へのアクセスを強化し、フィルム、機器、トレイをターンキーキットにバンドルすることを可能にしています。TekniPlexはウィスコンシン州の新サイトを通じてバリアフィルム能力を2倍に拡大し、80マイクロン厚で0.05 cc/m²/日のOTRを達成するエアナイフコーティングを搭載しています。SICPAはインク分野の実績を活用してモジュール式L1〜L3シリアライゼーションソフトウェアを展開し、フレキソ印刷ステーションに秘匿マーカーを組み込んでいます。

戦略的推進力はサステナビリティとスマート機能性を中心に展開しています。Amcorはアルミニウム箔の不透明性を模倣しながらモノマテリアルであり続ける近赤外線分別可能ポリオレフィン積層フィルムをパイロット試験しています。Avientは細胞毒性試験とガンマ線滅菌を通過する色安定性のバイオベースマスターバッチを商業化しています。West Pharmaceutical Servicesは自己注射デバイスの普及を背景に2.1%のオーガニック成長を報告し、多層ポーチ需要を牽引しています。印刷エレクトロニクス分野からの新規参入者がフィルム層間に積層された湿度トリガーRFIDタグを発表しており、1回分あたり0.04米ドル未満でエンドツーエンドのコールドチェーントレーサビリティを提供しています。

長期的な検証プロセスが頻繁なサプライヤー変更を抑止するため、価格競争は穏やかに留まっています。それにもかかわらず、樹脂価格変動がデュアルソーシングを促しており、グローバルな事業拠点と重複したISO 13485工場を持つコンバーターが見積依頼(RFQ)を勝ち取っています。特許競争は現在PVdCフリー酸素バリアと無溶剤接着に向けられており、知的財産の競争優位性が拡大しています。機器・薬剤のコンバージェンスが深まるにつれて、プラットフォーム契約がフィルム、トレイ、センサーをバンドルし、多分野にわたるエンジニアリングを持つグループが有利となっています。その結果、技術的な幅広さ、規制に関する流暢さ、ライフサイクルサステナビリティの認証が、医療用包装フィルム市場における競争優位性を定義しています。

医療用包装フィルム産業リーダー

Honeywell International Inc.

3M Company

Wipak Oy

Amcor Plc

DuPont de Nemours, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Avientは、医療用フィルムおよびブリスター用途向けに70〜100%の再生可能コンテンツを含むMevopur バイオベースポリマーマスターバッチを発売し、アジアにおける医療用熱可塑性ポリウレタン(TPU)の生産能力を拡大しました。

- 2025年1月:PCI Pharma Servicesは、イリノイ州およびアイルランドの薬物・機器複合包装ラインの拡張に3億6,500万米ドル超を投じ、高バリアフィルムポーチングおよびコールドフォームブリスター能力を追加しました。

- 2024年7月:DuPontはDonatelle Plasticsを3億1,300万米ドルで買収し、TyvekRを活用した無菌包装フィルムポートフォリオを補完する医療グレードの射出成形および熱成形の専門知識を獲得しました。

- 2024年7月:Catalentはドイツ・シュォルンドルフのサイトへの2,500万米ドルの拡張を完了し、バイオロジクスの臨床供給向けの新たな温度管理フィルムパックラインを設置しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、医療用包装フィルム市場を、医薬品、診断キット、医療機器を製造からPoint of Careまで保護するパウチ、袋、蓋、ブリスターウェブ、オーバーラップに変換されるフレキシブルな単層および多層のプラスチックまたは金属フィルムの年間総売上高と定義している。

適用除外:適用除外:食品、化粧品、工業製品向けのフィルム、硬質トレイ、紙、ホイルのみの溶液はカウントされない。

セグメンテーションの概要

- 材料タイプ別

- プラスチックフィルム

- ポリエチレン(低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、直鎖低密度ポリエチレン(LLDPE))

- ポリプロピレン

- ポリ塩化ビニル

- ポリカーボネート

- ポリエチレンテレフタレート

- ポリアミド

- エチレンビニルアルコール共重合体(EVOH)

- バイオプラスチック

- 金属・アルミニウムフィルム

- プラスチックフィルム

- 製品タイプ別

- 熱成形可能フィルム

- 通気性・多孔質フィルム

- 高バリアフィルム

- 共押出・積層フィルム

- 用途別

- バッグ・ポーチ

- ブリスターパック

- チューブおよびフォームフィルシール

- 蓋材およびサシェ・スティックパック

- 診断ストリップおよびポーチ積層フィルム

- エンドユーザー別

- 製薬製造

- 医療機器メーカー

- 診断検査機関

- 病院・クリニック

- 在宅医療キット組立業者

- 技術別

- インフレーションフィルム押出

- キャストフィルム押出

- 溶剤塗工・押出コーティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域のフィルム押出業者、医療機器滅菌業者、病院供給管理者、地域規制当局へのインタビューにより、バリア仕様の嗜好の変化を確認し、平均販売価格を検証し、二次データでは近似値しか得られなかった代替率の仮定を微調整することができた。

デスクリサーチ

私たちはまず、WHO Health Expenditure、UN Comtradeフィルム貿易コード、米国FDA 510(k)認可、EU Eudamed登録などのオープンデータセットを用いて、世界的な需要ドライバーをマッピングした。フレキシブル・パッケージング協会やヘルスケア・プラスチック・リサイクル協議会などの業界団体からは採用比率が提示され、企業の10-Kや投資家向け資料からはフィルムの価格設定が明らかになった。D&B HooversやDow Jones Factivaの有料情報からは、売上高や工場設備容量が入手できた。ここに挙げた情報源は例示であり、その他多くの出版物がデータチェックに役立った。

マーケット・サイジングと予測

ハイブリッドトップダウンビルド(世界の医薬品生産量と医療機器出荷量を生産・貿易データから再構築し、包装原単位比率でフィルタリングしたもの)を、主要なコンバーター売上高の選択的ボトムアップロールアップとクロスチェックすることで、現実性を確保している。主要変数には、ポリマー価格指数、慢性疾患有病率、ISO 11607滅菌法ミックス、固形剤におけるブリスターパックのシェア、押出成形の稼働率などが含まれる。予測には多変量回帰とシナリオ分析を併用し、原材料の変動や規制の強化を反映させる。例えば、プライベート・ラベルのコンバーターの数量など、ボトムアップのギャップが生じる場合は、検証された通関記録に固定された地域のASP×数量の中央値を用いて補間する。

データ検証と更新サイクル

アウトプットは、過去の成長帯域、同業他社のベンチマーク、チャネルからのフィードバックに照らした分散スクリーニングを通過し、その後2段階のアナリストレビューが行われます。データセットは毎年更新されます。樹脂価格の高騰や大規模なM&Aなど、中間的な事象が発生した場合は、顧客に納品する前に迅速に再実行されます。

モルドールの医療用包装フィルムのベースラインが信頼性を約束する理由

公表された見積もりは、企業が異なるフィルムのタイプ、コンバージョンの段階、予測のケーデンスを選択するため、乖離している。

規律あるスコーピングと毎年のリフレッシュにより、ベースラインは常に最新で、意思決定が可能な状態に保たれている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 81.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 78億米ドル(2023年) | 地域コンサルタントA | バリアコートPEを除き、2年前の基準年を使用 |

| 93.6億米ドル(2025年) | グローバル・コンサルタンシーB | ボリュームとバリューのブレンド、一律3%のインフレ率アップリフト、限定的なプライマリー・チェック |

これらの比較は、適切な範囲を選択し、市場参加者と各前提を検証することによって、モルドールインテリジェンスがバランスの取れた透明性の高いベースラインを提供し、顧客が追跡して再現できることを示している。

レポートで回答される主要な質問

医療用包装フィルム市場の現在の価値はいくらですか?

市場は2026年に85億2,000万米ドルであり、2031年までに107億5,000万米ドルに達する見込みです。

最も成長の速い技術セグメントはどれですか?

インフレーションフィルム押出が2026〜2031年の6.66%のCAGRで成長を主導しており、多層・高バリア構造への需要が高まっています。

アジア太平洋がサプライヤーにとって最も魅力的な地域である理由は何ですか?

中国、インド、フィリピンにおける製薬生産能力の拡大が、2025年のグローバル売上の38.21%を牽引し、2031年に向けた地域CAGRは6.11%です。

サステナビリティ目標は材料の選択にどのように影響していますか?

病院と規制当局はリサイクル可能またはバイオベースのフィルムを優先しており、サプライヤーは滅菌基準を満たしながらもPLA/PHAブレンドやPCRリッチポリオレフィンの発売を促進されています。

シリアライゼーションは市場成長においてどのような役割を果たしていますか?

2024年に施行された米国食品医薬品局(FDA)のDSCSA要件とEU偽造医薬品指令が、シリアライズされたバーコードおよび埋め込みNFCまたはRFIDタグを搭載できるフィルムへの需要を促進しています。

最終更新日: