医薬品プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.98 十億米ドル |

| 市場規模 (2031) | 12.09 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品プラスチック包装市場分析

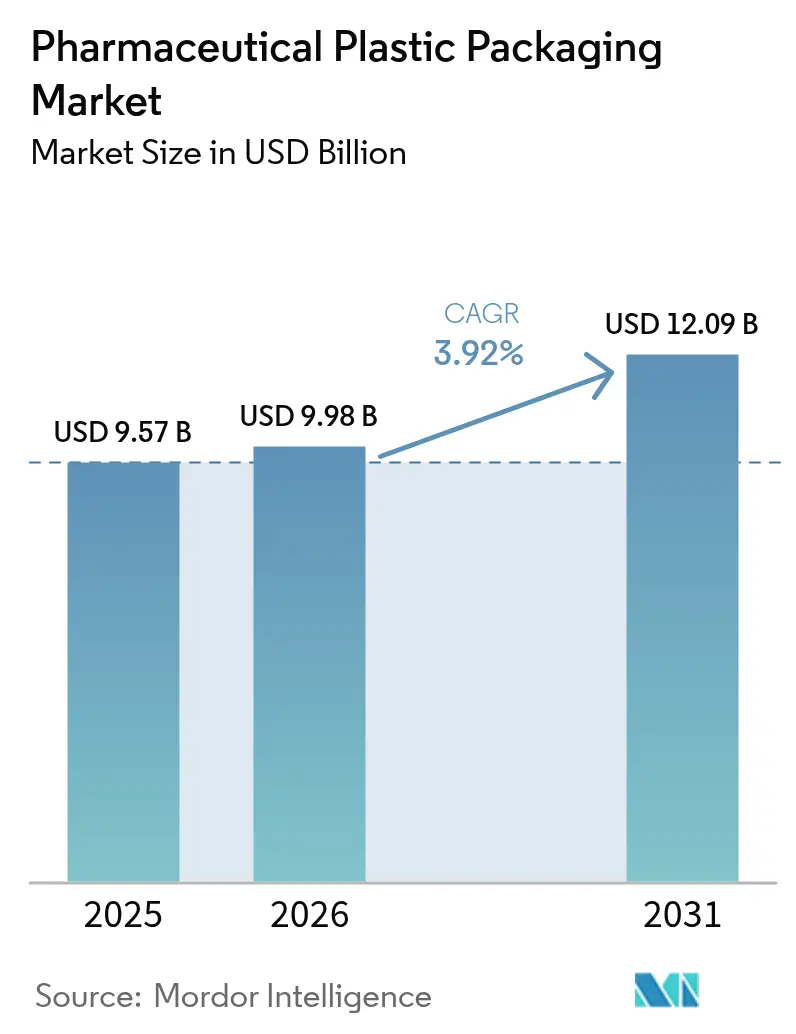

医薬品プラスチック包装市場規模は、2025年の95億7,000万米ドル、2026年の99億8,000万米ドルから、2031年までに120億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率3.92%を記録する見通しです。バイオロジクスおよびスペシャルティ注射剤の継続的な普及、循環経済規制の強化、在宅医療の普及が競争上の優先事項を形成し続けています。大手バイヤーは、複雑な薬物化学を保護しながら市場投入スピードを損なわない、改ざん防止・追跡可能・リサイクル可能な包装をますます求めています。サプライヤーはブロー・フィル・シール、多層バリアフィルム、AIを活用したインライン検査を統合することで対応しており、これにより適格性確認サイクルの短縮と廃棄物の削減を実現しています。規制と持続可能性の相互連関した要件が、認証済みリサイクル樹脂およびバイオベース原料への投資を促進する一方、電子商取引の流通は軽量・単位用量形態の採用を引き続き後押ししています。

レポートの主要ポイント

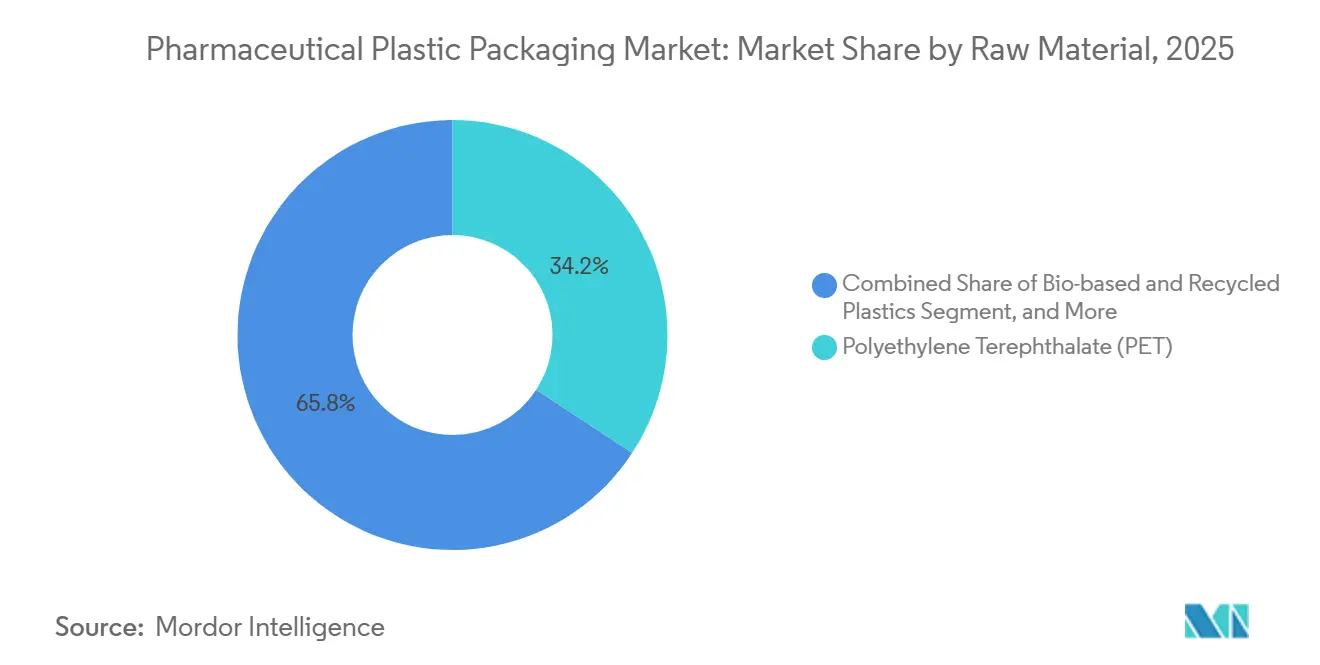

- 原材料別では、ポリエチレンテレフタレートが2025年の医薬品プラスチック包装市場シェアの34.23%を占め、高密度ポリエチレンは2031年にかけて年平均成長率5.09%で拡大する見込みです。

- 製品タイプ別では、バイアルおよびアンプルが2025年に17.32%の収益シェアをもたらし、プレフィラブルシリンジおよびカートリッジは2026年から2031年にかけて年平均成長率5.27%で成長すると予測されています。

- 包装形態別では、硬質形態が2025年ベースの56.23%を占めましたが、軟質包装は2031年にかけて年平均成長率4.31%で成長する軌道にあります。

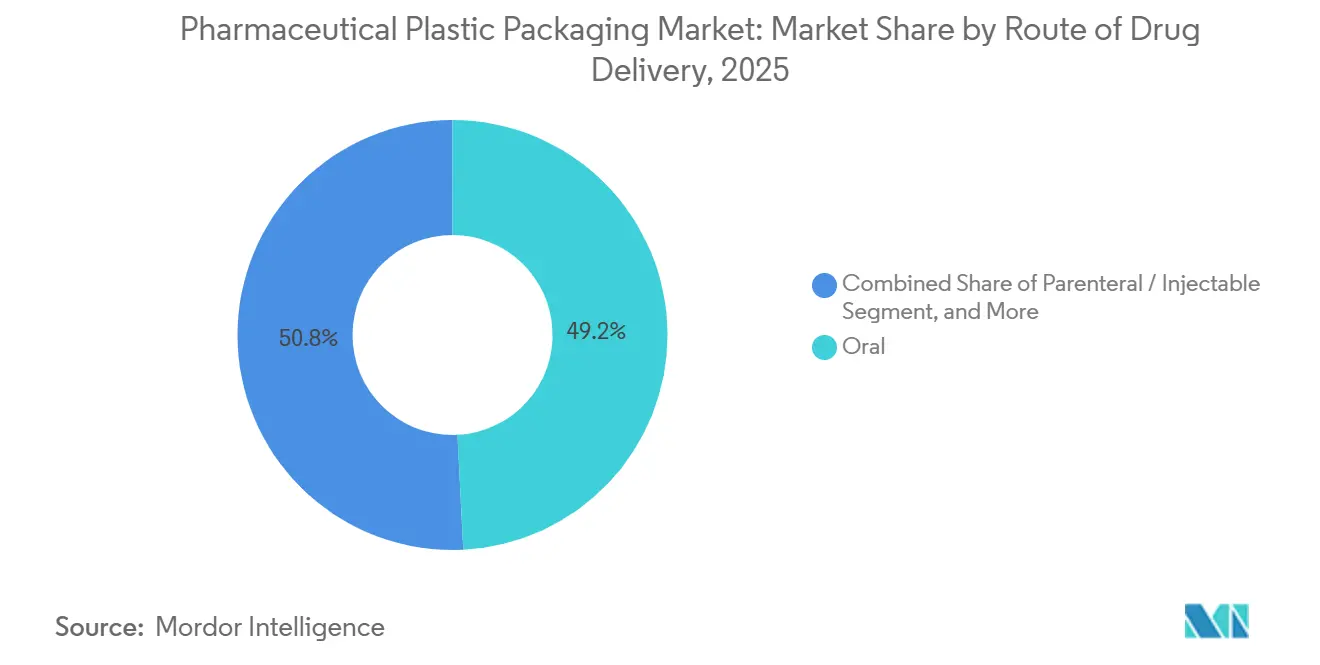

- 薬物投与経路別では、経口薬物送達が2025年合計の49.20%を占め、非経口・注射形態は同期間に年平均成長率4.69%で拡大すると予測されています。

- エンドユーザー別では、製薬メーカーが2025年需要の47.12%を占めましたが、医薬品受託開発製造機関は2031年にかけて年平均成長率4.78%で成長すると予想されています。

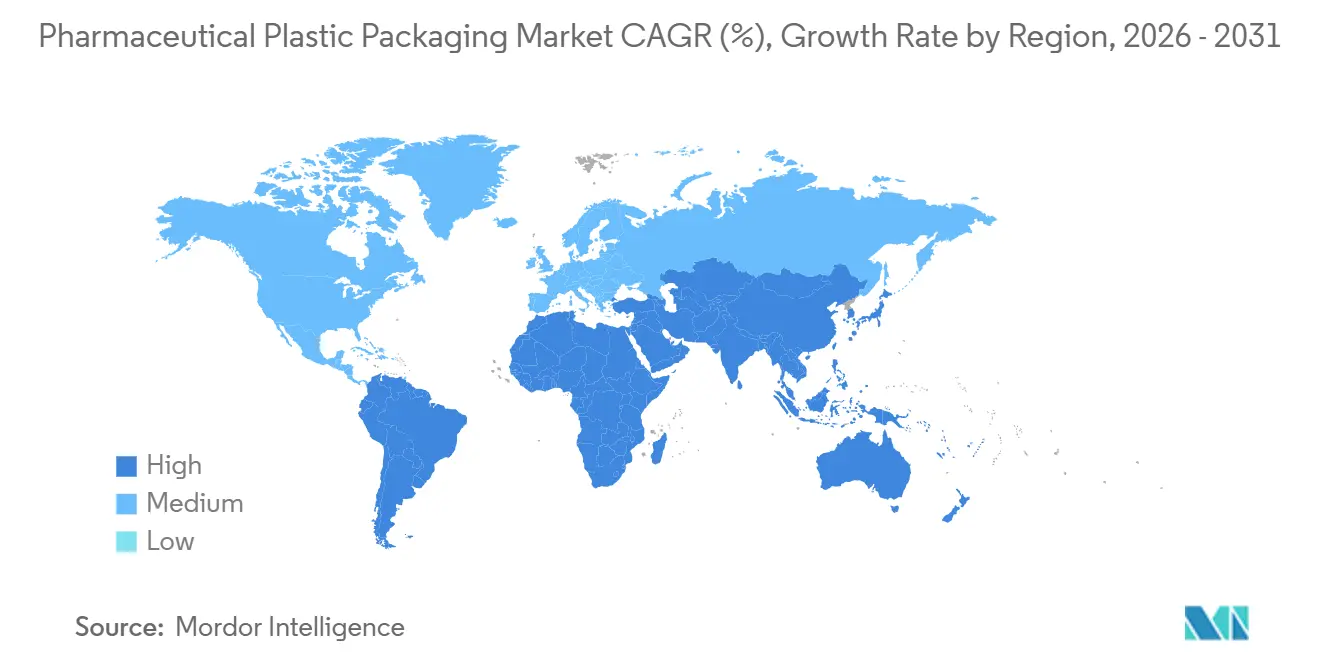

- 地域別では、北米が2025年に29.32%のシェアでトップとなり、アジア太平洋地域は2031年にかけて最も速い地域成長軌道となる年平均成長率4.91%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよび注射剤向けプラスチック包装の需要増大 | +1.2% | グローバル | 中期(2~4年) |

| 新興市場におけるジェネリック医薬品生産の拡大 | +0.8% | アジア太平洋、南米、アフリカ | 長期(4年以上) |

| 軽量かつ耐衝撃性に優れた物流上の優位性 | +0.7% | グローバル | 短期(2年以内) |

| 在宅医療および電子商取引における単位用量の採用 | +0.6% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| ブロー・フィル・シール無菌性向けAI予測保全 | +0.4% | 北米、欧州 | 短期(2年以内) |

| 循環性規制と医薬品グレード消費後リサイクル材の供給 | +0.3% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび注射剤向けプラスチック包装の需要増大

バイオロジクスのパイプラインの拡大により、容器の選択がガラスから環状オレフィンポリマーバイアル、プレフィラブルシリンジ、高透明ポリエチレンテレフタレートへとシフトしており、破損の低減と抽出物の削減が実現されています。米国食品医薬品局および欧州医薬品庁による環状オレフィンポリマーおよび環状オレフィンコポリマーの承認により、バリデーション期間が短縮され、大手製薬企業がブロー・フィル・シールおよびシリンジネスティングステーションを充填設備に後付けすることが促進されています。[1]米国食品医薬品局、「ヒト用医薬品およびバイオロジクスの包装のための容器閉鎖システム」、fda.gov 受託包装業者は現在、15日未満の切り替えを提示しており、このスピードはメッセンジャーRNAおよび細胞療法の上市に不可欠です。適合性への注目の高まりは、コールドチェーン輸送中のタンパク質の完全性を保持する低吸着シリコーンコーティングにも及んでいます。[2]欧州医薬品庁、「プラスチック一次包装材料に関するガイドライン」、ema.europa.eu これらの変化は総じて、次世代非経口製剤の優先一次バリアとしてのプラスチックの地位を強化しています。

新興市場におけるジェネリック医薬品生産の拡大

中国とインドは、コスト効率の高い高密度ポリエチレンおよびポリプロピレンボトルを使用して世界保健機関準拠の製造拠点を拡大し続け、簡略化新薬申請の承認を加速させています。[3]中央医薬品標準管理機構、「改訂GMP スケジュールM」、cdsco.gov.in 地域の医薬品受託開発製造機関は、自動充填、シリアライゼーション、改ざん防止バンディングをまとめて提供し、アフリカおよび南米の価格感応性の高い治療薬を対象とした多国籍企業の契約を獲得しています。インドの生産連動型補助金などの政府インセンティブが、供給継続性のリスクを低減する上流樹脂重合プロジェクトをさらに促進しています。この生産能力の拡大により、特許切れバイオロジクスの代替が加速し、汎用性が高く規制準拠のプラスチック包装への長期的な需要が持続しています。

軽量かつ耐衝撃性に優れた物流上の優位性

航空貨物プロバイダーは、麻薬および特殊注射剤においてポリエチレンテレフタレートまたは高密度ポリエチレン容器がガラスに取って代わった際に、温度逸脱クレームが顕著に減少したと報告しています。風袋重量の軽減により輸送コストが削減され、耐衝撃性により道路インフラが未整備な地域でのラストマイル配送における廃棄が減少します。包装コンバーターは輸送業者と協力して、−20℃から+40℃の温度逸脱に耐える高バリア単層ボトルを事前適格化し、世界的なワクチン流通プログラムを支援しています。コスト削減とリスク軽減のこの組み合わせにより、プラスチックは高速サプライチェーンのデフォルト選択肢として位置づけられています。

在宅医療および電子商取引における単位用量の採用

遠隔医療プラットフォームおよびスペシャルティ薬局は現在、バイオロジクスを患者に直接発送しており、標準的な郵便受けに収まる改ざん防止ブリスターストリップ、コネクテッド吸入器、断熱ポーチが必要とされています。郵便注文薬の安定性に関する米国食品医薬品局の草案ガイダンスにより、ブランドはリアルタイム温度記録のためのNFCタグを統合するよう促されています。欧州では、改訂された医療機器規制がスマートオートインジェクターをコンビネーション製品として分類し、デバイス系スタートアップと包装大手との提携を加速させています。高コスト治療薬の服薬追跡が標準化されるにつれ、データ対応プラスチック形態が優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック廃棄物規制の強化、欧州連合使い捨てプラスチック指令および拡大生産者責任のコンプライアンスコスト | −1.1% | 欧州、北米、グローバル | 中期(2~4年) |

| 原油およびナフサの変動に連動するポリマー原料価格の不安定性 | −0.7% | グローバル | 短期(2年以内) |

| バイオロジクス向けガラスから環状オレフィンポリマーバイアルへの政策転換 | −0.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 医薬品グレード消費後リサイクル樹脂認証の不足 | −0.3% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物規制の強化、欧州連合使い捨てプラスチック指令および拡大生産者責任のコンプライアンスコスト

欧州連合の使い捨てプラスチック指令は現在、医療包装が部分的な適用除外を受けているにもかかわらず、製薬包装業者に回収、選別、リサイクルの資金調達を義務付けています。フランスおよびドイツの並行する拡大生産者責任制度は、単一素材設計を優遇し多層ラミネートを不利にするエコモジュール型手数料を課しています。ワシントン州やオレゴン州などの米国の州も同様の回収法を提案しており、より広範な波及を示唆しています。コンプライアンスには、トレーサビリティ印刷、ライフサイクルアセスメント、リサイクル含有量の検証への投資が必要であり、すでにGMP制約下で事業を行うコンバーターの利益率を圧迫しています。クローズドループパートナーシップを持たないサプライヤーは、増大する規制上の間接費を賄うために革新プログラムを先送りする可能性があります。

原油およびナフサの変動に連動するポリマー原料価格の不安定性

地政学的不確実性と製油所の操業停止により、2025年から2026年にかけて高密度ポリエチレンのスポット価格は30%以上変動しました。製薬コンバーターは樹脂の複数調達と製薬企業との四半期ごとの価格連動交渉で対応しましたが、価格転嫁は原料価格の急騰に遅れをとっています。ブラジルおよび米国のバイオベースエチレンプロジェクトは多様化を約束していますが、医療グレードの生産量は依然として限られており、適格性確認サイクルは18ヶ月を超える場合があります。このような価格変動は、新しいシリンジラインの設備投資計画を混乱させ、一部のバイヤーに大きな安全在庫の維持を強いることで、一時的に運転資本を膨らませます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:ポリエチレンテレフタレートがペースを設定し、高密度ポリエチレンが用途範囲を拡大

ポリエチレンテレフタレートは2025年の医薬品プラスチック包装市場シェアの34.23%を確保し、その透明性、バリア性能、リサイクル性の実績を反映しています。この素材は、高回転率の咳止めシロップ、経口懸濁液、そして低抽出物プロファイルの恩恵を受ける非経口希釈剤においてますます支配的な地位を占めています。米国薬局方、欧州薬局方、日本薬局方全体での広範な受け入れにより、ライン切り替えが加速し、スループットが高く維持されています。予測期間中、ブランドオーナーは純度レベルを認証する米国食品医薬品局の異議申し立て不要書簡を条件として、消費後樹脂30%を含むリサイクル含有量ポリエチレンテレフタレートを試験導入しています。

高密度ポリエチレンは年平均成長率5.09%で最も急速に成長する樹脂と予測されています。製薬企業は、強力な消毒剤、眼科用洗浄液、吸入液に対する高密度ポリエチレンの耐薬品性を評価しています。ブロー成形技術の進歩により、現在は0.1µm未満の微粒子レベルが実現され、脳室カテーテルフラッシュの無菌性要件を満たしています。アジア太平洋地域の地域サプライヤーは、バイモーダル高密度ポリエチレングレードを統合したマルチモーダルポリマー反応炉を拡大しており、耐荷重性を損なうことなく軽量ボトル設計を可能にしています。その結果、輸送効率を最適化しながら厳格な水蒸気透過率目標を達成する段階的な薄肉化トレンドが生まれています。

製品タイプ別:バイアルが規模を維持しつつ、プレフィラブルシリンジが患者の利便性を加速

バイアルおよびアンプルは、2025年の医薬品プラスチック包装市場の17.32%のシェアでトップの座を維持しました。バイオロジクス向けガラスの層間剥離への懸念から、充填・仕上げ管理者は−80℃の極低温保存に耐える環状オレフィンポリマーバイアルへの転換を進めています。複雑な腫瘍学レジメンでは多回投与形態が必要とされることが多く、多層バイアル壁が酸素バリアとガンマ線滅菌適合性のバランスを取っています。自動ビジョンシステムが50µm未満の射出成形フラッシュ欠陥を検出し、バッチリリースの信頼性を高めています。

プレフィラブルシリンジおよびカートリッジは、セグメントトップの年平均成長率5.27%を記録すると予測されています。この急増は、糖尿病、関節リウマチ、および新興の体重管理バイオロジクスにおける自己投与トレンドに起因しています。焼き付けシリコーンを施した一体型プランジャーがシリコーン化粒子を最小化し、患者の安全性を高めています。デバイスと包装の融合が強まっており、オートインジェクタープラットフォームには支払者の償還条件を満たす投与記録のためのRFIDチップが組み込まれています。国民保健システムが服薬遵守データに償還を結びつけるにつれ、一次容器、プランジャー、スマートキャップをまとめて提供するサプライヤーが調達上の優位性を獲得しています。

包装形態別:硬質が数量を支配しつつも、軟質が機動性をリード

硬質形態は2025年の売上の56.23%を占め、ボトル、バイアル、多回投与シリンジにおける成形規模の経済性に支えられています。シリアライゼーション要件が二次元バーコードに対応した平坦な側壁への需要を促進しており、ラベルレスレーザーエッチングも普及しつつあります。しかし、エチレン価格の上昇によるコスト上昇に直面した生産者は、形態の柔軟性への関心を高めています。

軟質包装は4.31%の成長軌道にあり、抗生物質乾燥粉末向け高バリアポーチ、電解質補液塩向けスティックパック、高活性腫瘍学ピル向けコールドフォームブリスターウェブをターゲットとしています。新しいポリエチレン・ポリプロピレン単一素材ラミネートは欧州連合のリサイクル適合基準を満たしており、インラインブローンフィルム押出により迅速なカスタムサイジングが可能となっています。これは少量バッチの希少疾病用医薬品にとって決定的な優位性です。軽量特性と相まって、軟質包装には現在乾燥剤統合層が採用されており、二次カートンなしで製品の使用期限を延長しています。

薬物投与経路別:経口が規模を維持し、注射剤がイノベーションを推進

経口剤形は2025年合計の49.20%を維持し、小児安全キャップとコスト効率から高密度ポリエチレンおよびポリプロピレンボトルが主流となっています。しかし、患者の服薬遵守の課題は依然として続いており、ブランドはキャップトルクを確認する湿度インジケーターと可聴クリックリングを組み込み、投薬エラーを低減しています。非経口・注射投与はバイオロジクスの波を反映して年平均成長率4.69%が見込まれています。

ブロー・フィル・シールバイアル、ポリマーベースのデュアルチャンバーシリンジ、折り畳み式輸液バッグがコールドチェーンの完全性を支援し、ゴム栓を排除することで微粒子リスクを軽減しています。無菌バリアバリデーションは1×10⁻⁶ mbar·L/sまでの高度なヘリウムリークテストを活用し、免疫療法の容器閉鎖完全性を確保しています。

エンドユーザー別:メーカーが既存基盤を支配しつつ、医薬品受託開発製造機関がシェアを拡大

製薬メーカーは2025年の需要の47.12%を支配し、長期生産効率を優先する垂直統合型充填・仕上げラインに支えられています。ロボットネスト式タブローディングとAI駆動検査への投資により、高価値バイオロジクスの初回合格率99.9%超を維持しています。医薬品受託開発製造機関は年平均成長率4.78%が予測されており、資産軽量型の商業化を好む新興バイオテク企業を引き付けています。

モジュール式クリーンルームは、午前中のポリエチレンテレフタレート経口液体と午後の環状オレフィンシリンジの間で迅速な形態変更に対応しており、大手既存企業が容易には対応できない柔軟性を提供しています。病院および在宅ケアのエコシステムも仕様に影響を与えており、視覚障害のある患者を支援するカラーコードポートと触覚マーキングを推奨しています。

地域分析

北米は2025年の世界全体の価値の29.32%を占め、その高度な規制環境と強力なバイオロジクスパイプラインを裏付けています。米国だけで高活性医薬品向けに認証された商業用ブロー・フィル・シールラインを50以上稼働させており、カナダはカナダ保健省のモノグラフを通じて製剤包装基準を整合させています。メキシコの国境産業回廊は、地域のワクチン充填を支援するために押出ブロー成形クラスターをアップグレードし、ニアショアリングの強靭性を深めています。広範なシリアライゼーション義務が機械可読二次元コードの早期採用を促し、デジタルトレーサビリティが現在麻薬の流用管理を支えています。

欧州は持続可能性政策の先導役であり続けています。ドイツとフランスは、医薬品用ポリエチレンテレフタレートボトルが30日以内に原料ループに再投入される循環経済ハブを試験導入しています。欧州連合の使い捨てプラスチック指令とエコモジュール型拡大生産者責任手数料が単一素材への転換を加速させており、実世界の臨床試験が軽量包装に対する患者の受け入れを測定しています。中央・東欧のコンバーターは、欧州薬局方の硬質容器抽出物試験に合格するバリアフィルム化学技術をライセンス供与することで追いつき、西欧との性能格差を縮小しています。ブレグジット後の英国は、欧州医薬品庁の容器基準に対する英国医薬品・医療製品規制庁の認識を維持し、国境を越えた同等性を保持しています。

アジア太平洋地域は2026年以降、最速の年平均成長率4.91%を記録すると評価されています。中国の海南自由貿易港は樹脂コンパウンド設備の無関税輸入を提供し、バイオロジクス充填・仕上げと包装を同一拠点に置く多国籍企業の参入を加速させています。インドの改訂スケジュールMは、ボトル充填時にクラス100層流を採用するよう工場に義務付け、品質基準を引き上げています。日本は認知症治療薬向けスマートブリスターパックを展開し、公的保険が償還する電子服薬遵守データを収集しています。韓国の医薬品受託開発製造機関は、Kバイオ健康インセンティブを活用してクラウド連携クリーンルームを統合し、欧州医薬品庁の規制当局にデータをストリーミングして欧州輸出向けのバッチリリースを迅速化しています。

中東は主権的な健康戦略を基盤とした現地化推進に取り組んでいます。サウジアラビアのビジョン2030は外用クリーム向けポリマーチューブラインに資金を提供し、アラブ首長国連邦のフリーゾーンは50年間の法人税免除を通じて世界のコンバーターを誘致しています。アフリカの段階的な整備は南アフリカのハウテン州に集中しており、ポリエチレンテレフタレートプリフォーム成形が抗レトロウイルスプログラムを支援しています。ナイジェリアとエジプトは、樹脂供給とGMPトレーニングを組み合わせた海外合弁事業を誘致し、能力格差を縮小しています。

南米は輸入代替を目標として医薬品の手頃な価格の改善を図っています。ブラジルの国家衛生監督庁は現地調達要件を含むプレフィラブルシリンジプロジェクトを優先審査し、アルゼンチンは近隣市場向けの希少疾病用医薬品サシェを生産する医薬品ポーチラインへの税額控除を延長しています。メルコスールによる大陸的な調和が包装アートワークと言語コンプライアンスを容易にし、多国籍企業の上市を促進しています。

競争環境

上位5社であるAmcor、Gerresheimer、AptarGroup、West Pharmaceutical Services、Berry Globalは、合計で設置容量の半分以上を占めており、中程度の集中度を示しています。最近の動向は生産能力の現地化を重視しており、Gerresheimersの1億2,000万米ドルのインドのシリンジ工場は、主要なワクチンハブから1日以内のトラック輸送圏内に生産を置き、国内需要のリードタイムを大幅に短縮しています。Amcorのブラジルでの買収は軟質および硬質資産を追加し、南米全体のバイオロジクス向けワンストップ提供を強化しています。

イノベーションパイプラインは、スマートおよび循環型設計への戦略的転換を示しています。Westの2025年のRFID対応自己注射システムの発売は改ざん防止と服薬遵守データ収集を組み合わせており、AptarGroupのバリア強化鼻腔システムは欧州のアレルゲン療法専門家が求める防腐剤フリー製剤に対応しています。Berry Globalの米国高密度ポリエチレンクリーンルーム成形への投資は、高活性用途の供給冗長性を拡大しています。特許分析では、2025年から2026年にかけて低抽出物環状オレフィン構造とマイクロタガント偽造防止コーティングの出願が急増していることが示されています。

アジア太平洋地域の挑戦者がコスト優位性と政府補助金を活用して西側の医薬品スポンサーにサービスを提供する医薬品受託開発製造機関に供給するにつれ、競争の激しさが増しています。デジタル製造技術—欠陥マッピングのためのコンピュータビジョン、自動工具交換ロボット、クラウド製造実行システム統合—がリードタイムを短縮し、形状の迅速な反復を可能にしています。持続可能性の実績が調達評価においてますます影響力を持つようになっており、クローズドループのポリエチレンテレフタレートまたは高密度ポリエチレンパートナーシップを持つコンバーターが大手製薬企業の持続可能性委員会から複数年の引き取り契約を確保しています。原材料価格変動による利益率圧力にもかかわらず、既存の大手企業はGMPの実績、複数地域の監査対応力、幅広いSKUポートフォリオを通じて優位性を維持しています。

医薬品プラスチック包装業界リーダー

AptarGroup Inc.

Plastipak Holdings

Amcor PLC

Klöckner Pentaplast Group

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:AptarGroupは、腫瘍学サプライチェーンをターゲットとした高活性経口固形剤の湿度暴露を記録するインラインセンサーキャップを発表しました。

- 2026年2月:GerresheimersはAIベースのビジョン検査を備えた1億2,000万米ドルのプレフィラブルシリンジ施設をインドで開設し、2027年までに現地生産能力を倍増させます。

- 2026年1月:Amcorはブラジルのスペシャルティコンバーターの買収を完了し、南米の事業基盤にバイオロジクス向けの軟質および硬質ラインを追加しました。

- 2025年12月:Berry Globalは、注射剤および経口固形剤向けの医療グレード高密度ポリエチレンおよびポリエチレンテレフタレート容器に特化した4,500万米ドルの米国工場を発表しました。

世界の医薬品プラスチック包装市場レポートの範囲

医薬品プラスチック包装は、医薬品を包装するためにプラスチック素材を使用することを指します。医薬品の保管と流通のために設計された医薬品プラスチックボトルは、医薬品および医薬品アイテムの安全性、有効性、完全性を維持する上で極めて重要な役割を果たしています。医薬品プラスチック包装製品は、汚染、湿気、光から内容物を保護し、薬品が有効期間を通じて効果を維持することを確保するよう設計されています。さらに、プラスチック包装は軽量性、耐久性、コスト効率の利点を提供し、製薬業界で好まれる選択肢となっています。

医薬品プラスチック包装市場レポートは、原材料(ポリプロピレン、ポリエチレンテレフタレート、高密度ポリエチレン、低密度ポリエチレン、環状オレフィンポリマー/コポリマー、バイオベースおよびリサイクルプラスチック)、製品タイプ(ボトルおよび固形容器、バイアルおよびアンプル、プレフィラブルシリンジおよびカートリッジ、ブリスターパックおよびストリップパック、ポーチ/スティックパック/サシェ、クロージャー、キャップおよびリッド、輸液バッグおよび軟質バッグ)、包装形態(硬質、軟質)、薬物投与経路(経口、非経口/注射、眼科/鼻腔、局所/経皮)、エンドユーザー(製薬メーカー、医薬品受託開発製造機関、病院およびクリニック、在宅ケア環境)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) |

| 環状オレフィンポリマー/コポリマー(COP/COC) |

| バイオベースおよびリサイクルプラスチック |

| ボトルおよび固形容器 |

| バイアルおよびアンプル |

| プレフィラブルシリンジおよびカートリッジ |

| ブリスターパックおよびストリップパック |

| ポーチ/スティックパック/サシェ |

| クロージャー、キャップおよびリッド |

| 輸液バッグおよび軟質バッグ |

| 硬質 |

| 軟質 |

| 経口 |

| 非経口/注射 |

| 眼科/鼻腔 |

| 局所/経皮 |

| 製薬メーカー |

| 医薬品受託開発製造機関(CDMOs) |

| 病院およびクリニック |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 原材料別 | ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | ||

| 高密度ポリエチレン(HDPE) | ||

| 低密度ポリエチレン(LDPE) | ||

| 環状オレフィンポリマー/コポリマー(COP/COC) | ||

| バイオベースおよびリサイクルプラスチック | ||

| 製品タイプ別 | ボトルおよび固形容器 | |

| バイアルおよびアンプル | ||

| プレフィラブルシリンジおよびカートリッジ | ||

| ブリスターパックおよびストリップパック | ||

| ポーチ/スティックパック/サシェ | ||

| クロージャー、キャップおよびリッド | ||

| 輸液バッグおよび軟質バッグ | ||

| 包装形態別 | 硬質 | |

| 軟質 | ||

| 薬物投与経路別 | 経口 | |

| 非経口/注射 | ||

| 眼科/鼻腔 | ||

| 局所/経皮 | ||

| エンドユーザー別 | 製薬メーカー | |

| 医薬品受託開発製造機関(CDMOs) | ||

| 病院およびクリニック | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品プラスチック包装市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけての年平均成長率3.92%に基づき、2031年までに120億9,000万米ドルに達すると予測されています。

現在の需要をリードしている原材料はどれですか?

ポリエチレンテレフタレートが2025年の需要の34.23%を占め、他のすべての樹脂を上回っています。

最も急速に成長している包装形態はどれですか?

軟質包装は年平均成長率4.31%で成長すると予想されており、硬質の代替品を上回っています。

プレフィラブルシリンジが注目を集めている理由は何ですか?

自己投与トレンドとバイオロジクス療法が、プレフィラブルシリンジおよびカートリッジの年平均成長率5.27%を牽引しています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は、中国とインドにおける製造拡大により年平均成長率4.91%を記録すると予測されています。

規制は素材選択にどのような影響を与えていますか?

欧州連合の使い捨てプラスチック指令、拡大生産者責任手数料、および米国食品医薬品局のガイダンスが、コンプライアンスと持続可能性のバランスを取るために、コンバーターをリサイクル可能な単一素材包装と認証済みリサイクル樹脂へと誘導しています。

最終更新日: