医薬品ブリスター包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.97 十億米ドル |

| 市場規模 (2031) | 35.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品ブリスター包装市場分析

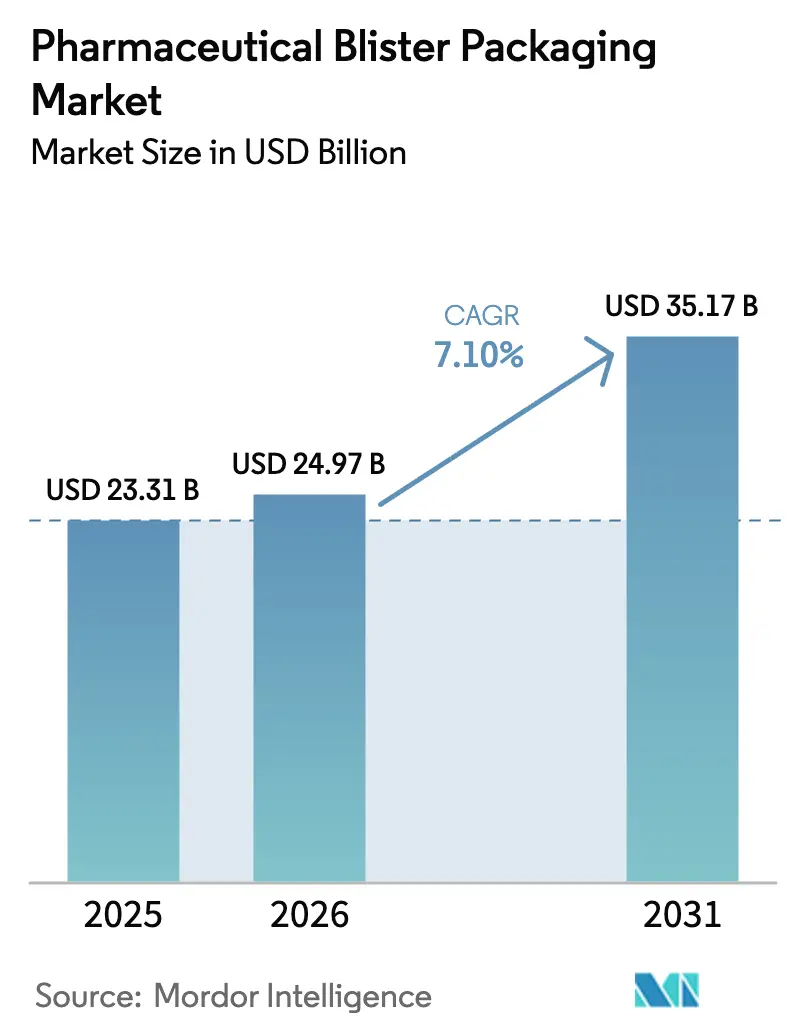

2026年の医薬品ブリスター包装市場規模はUSD 249.7億と推定され、2025年のUSD 233.1億から成長し、2031年にはUSD 351.7億に達する見込みで、2026年から2031年にかけてCAGR 7.10%で拡大します。固形製剤が経口療法の主流であり続けること、規制当局が投与精度の観点から単位投与形式を支持していること、さらにスマートセンサーが標準ブリスターにシームレスに組み込まれるようになったことから、需要は拡大しています。各社はまた、リサイクル可能な高バリアプラスチックを認定し、箔の供給を国内回帰させることで、アルミニウム価格の変動にも対応しています。アジア太平洋地域は最大の生産拠点であり、競争力のある人件費と強い国内需要により、世界生産の3分の1以上を占めています。同地域の成長モメンタムは、連続製造ラインに対する政府のインセンティブとCDMO能力の拡充によってさらに強化されています。米国および欧州連合における能力増強は、グローバルプレーヤーがネットワークの強靭性と高付加価値バイオロジクスパイプラインへの近接性の両方を求めていることを示しています。Aardex Groupが投入したデジタルアドヒアランスパックやGerresheimerのセンサー対応クロージャーは、包装がコネクテッドヘルス戦略の一部となりつつあることを示しており、データ分析サービスの新たな収益源を開拓しています。

主要レポートポイント

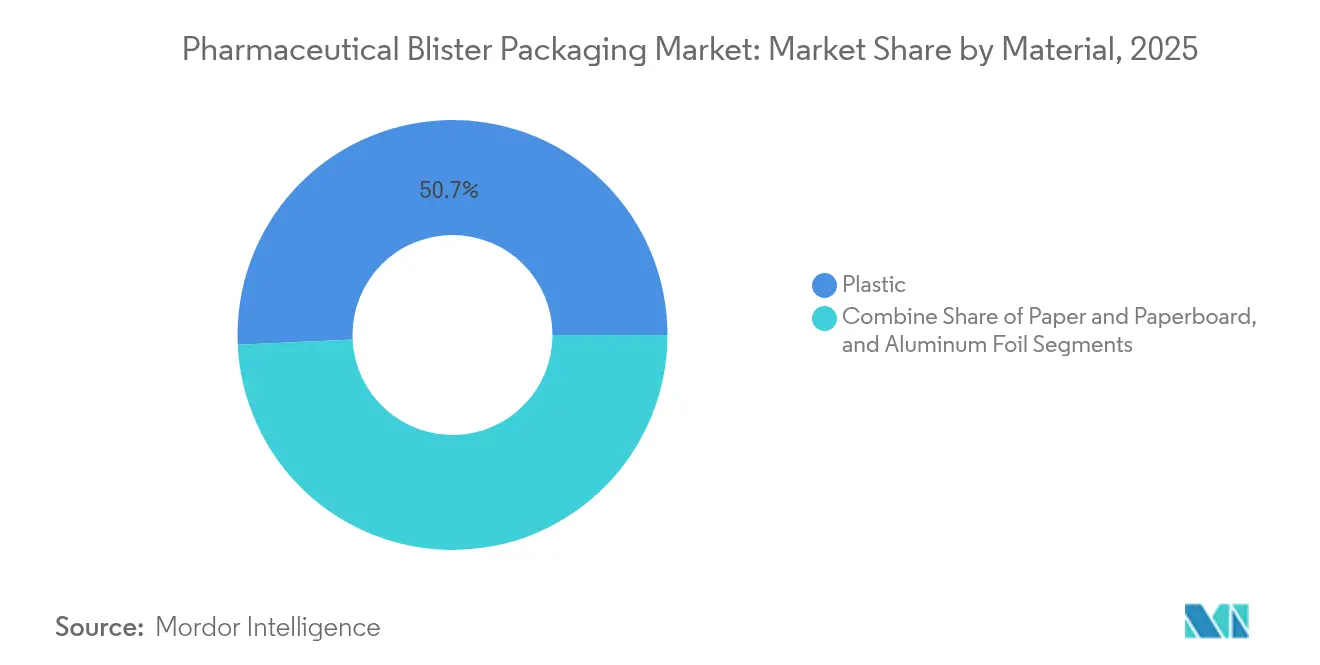

- 材料別では、プラスチックフィルムが2025年に50.72%の収益シェアをリードし、紙・板紙は2031年までCAGR 9.12%で拡大しています。

- 技術別では、サーモフォーミングが2025年に医薬品ブリスター包装市場シェアの72.45%を占め、コールドフォームソリューションが最速のCAGR 10.63%を記録しています。

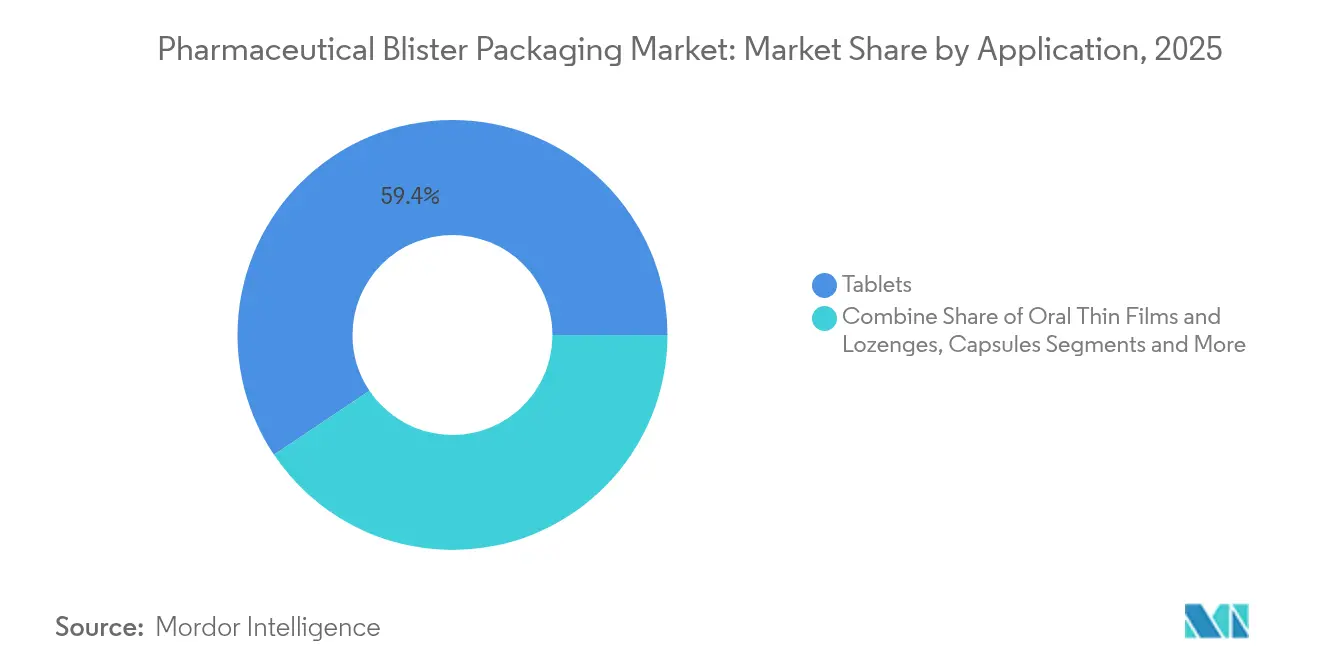

- 用途別では、錠剤が2025年に59.41%のシェアでトップを占め、口腔内薄膜剤とトローチ剤がCAGR 10.79%で成長しています。

- エンドユーザー別では、従来の医薬品メーカーが64.38%のシェアを保持し、CDMOは2031年までCAGR 9.05%を記録しています。

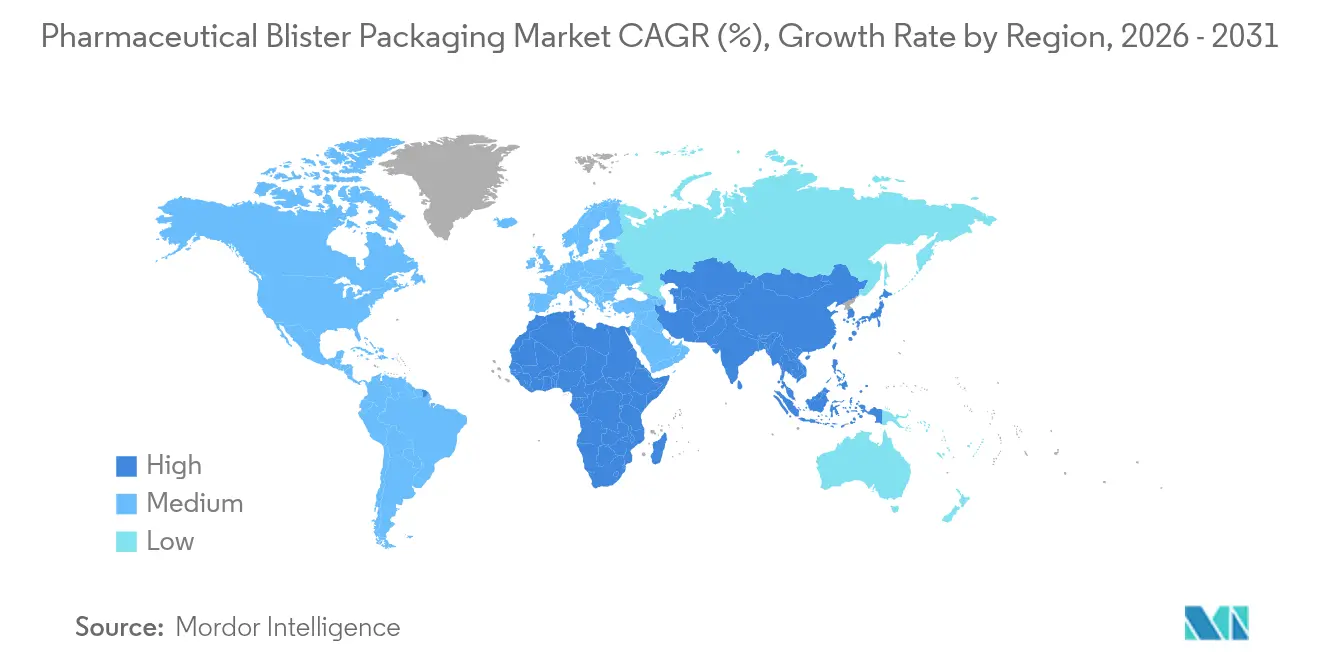

- 地域別では、アジア太平洋が2025年に世界収益の33.97%を占め、2031年までCAGR 8.87%で最も急成長している地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品ブリスター包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 単位投与アドヒアランスパックに対する需要の増加 | +1.2% | 北米、EU、グローバルに拡大中 | 中期(2〜4年) |

| リサイクル可能な高バリアプラスチックの採用拡大 | +0.8% | EUが先行し、北米およびアジア太平洋でも普及 | 長期(4年以上) |

| 慢性疾患向け経口療法の拡大 | +1.5% | 世界全体、療法の成長が最も高いのはアジア太平洋 | 長期(4年以上) |

| 高齢化人口によるOTC固形製剤需要の増加 | +1.1% | 北米・EUが中心、アジア太平洋でも拡大中 | 長期(4年以上) |

| スマート・センサー内蔵ブリスターパックの台頭 | +0.9% | 北米・EUでの早期採用 | 中期(2〜4年) |

| インラインブリスタリングを統合した連続製造ライン | +0.6% | 世界の医薬品製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

単位投与アドヒアランスパックに対する需要の増加

規制当局は単位投与形式を投薬エラーを低減する有効な手段と見なしており、FDAの提案規則では市販の口腔内崩壊錠および口腔内薄膜剤を単位包装のみで出荷するよう求めています。病院および小売薬局の薬剤師は、視覚的な投与確認により高齢者の服薬忘れが減少することを確認しています。支払者もまた再入院リスクの低減を歓迎しており、これが償還インセンティブの根拠となっています。受託包装業者は、1枚のカードに1日分の全処方を収めるマルチプロダクト型ブリスターラインを増設することで対応しています。この効果は北米で最も早く現れていますが、欧州でも電子処方プラットフォームがアドヒアランスデータを統合するにつれて追随しています。

リサイクル可能な高バリアプラスチックの採用拡大

EU包装・包装廃棄物規則は、2030年以降に市場に投入されるすべての医療用包装をリサイクル設計とすることを義務付けています。TekniPlexなどのサプライヤーは、防湿性能を損なうことなく30%の消費後再生樹脂を含む中バリアブリスターフィルムを商業化しています。Borealisのボーンニュアブルズグレードは、再生可能原料から製造され、炭素フットプリント削減を目指すメーカーに対して原産地管理されたポリマーの選択肢を提供します。日本のコンバーターはアルミニウムスクラップを回収して再溶融しペレット化するクローズドループシステムを導入し、バージンルートに比べてCO₂排出量を約20%削減しています。

世界における慢性疾患向け経口療法の拡大

糖尿病、心血管疾患、中枢神経系疾患の罹患率の上昇により、経口固形製剤の需要は高水準を維持しています。製剤開発者はクオリティ・バイ・デザイン(QbD)ツールを活用して治療域を改善する徐放性錠剤を設計しています。[1]MDPI、「経口固形薬物デリバリーシステムの進歩」、mdpi.com舌上で溶解する配合療法フィルムは効果発現時間を短縮し、嚥下困難の問題を回避するため、揮発性有効成分を保護できる防湿性の高い包装への需要が高まっています。 RoquetteのマルチパートODTプラットフォームは、速崩壊性を確保しながら製品の保存期間を延長し、患者中心の形式への市場の転換を後押ししています。

高齢化人口によるOTC固形製剤需要の増加

米国では既に6人に1人が65歳以上であり、ドイツ、イタリア、日本でも同様の比率が見られます。この人口動態の変化により、ビタミン剤、鎮痛剤、制酸剤のセルフメディケーション需要が増加しています。プッシュスルーブリスターは改ざん防止機能を備えるとともに、吸湿性有効成分に求められる防湿バリアを提供します。Berry Globalなどのブランドオーナーは大容量向けに透明ポリプロピレン容器を供給していますが、日常的な服薬を促す携帯用パックにはブリスターカードを引き続き採用しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチックに対する規制上の禁止または課税 | -0.7% | EUが先行し、世界的に拡大中 | 短期(2年以内) |

| アルミニウムおよびポリマー原料価格の変動 | -1.0% | 世界全体、アジア太平洋の製造拠点で最も深刻 | 短期(2年以内) |

| 新規フィルムの抽出物・浸出物に対する規制強化 | -0.5% | 北米・EU | 中期(2〜4年) |

| アルミニウム箔供給の地政学的混乱 | -0.8% | 輸入箔に依存する地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよびポリマー原料価格の変動

アルミニウム箔はブリスターの古典的なバリア材ですが、地政学的な関税や中国の輸出政策の変化に伴う価格急騰に直面しています。欧州の箔圧延工場は2024年の9か月間で約72万4,000トンの生産量を報告しましたが、エネルギー価格高騰後に供給がさらに逼迫しました。[2]欧州アルミニウム箔協会(European Aluminium Foil Association)、「欧州箔圧延業者の生産維持」、alufoil.org樹脂メーカーもナフサコストの上昇をPVCおよびPETグレードに転嫁しています。ブランドオーナーは東南アジアおよびラテンアメリカへの調達先の多様化を進め、箔のゲージを削減してもバリア性能を損なわないポリプロピレン系ラミネートのテストを実施しています。

新規フィルムの抽出物・浸出物に対する規制強化

FDAおよびEMAは、医薬品と直接接触する新規ポリマーすべてについて、完全な毒性リスク評価を要求しています。米国薬局方(USP)は参照基準および分析プロトコルを規定した新たな章を起草中です。[3]米国薬局方(United States Pharmacopeia)、「抽出物・浸出物」、usp.orgIntertekなどの受託試験機関は、ppbレベルで移行し得る低分子のICP-MSおよびUPLC-HRMSスクリーニングへの需要増加を報告しています。このような試験に要するコストと時間は、特にニッチな剤形を市場に投入しようとするスタートアップ企業にとって、材料の切り替えを遅らせる要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別 – 持続可能性が多様化を促進

成熟したPVC-PVDCサプライチェーンと実証済みのサーモフォーミング挙動に支えられています。プラスチックの医薬品ブリスター包装市場規模は、低い成形温度と予測可能なシール完全性を重視する大量ジェネリック医薬品生産と連動しています。一方、ブランドオーナーが路上での回収リサイクル可能性とスコープ3排出量の削減を求めているため、紙ベースの構造体が勢いを増しています。薄いポリマーまたはアルミニウム層でコーティングされた板紙ラミネートは、9か月の保存期間性能に近づき、ビタミン剤を超えて処方箋胃腸薬にまで用途が広がっています。

アルミニウム・プラスチックコールドフォームフォイルの需要は、深絞りキャビティが水分に敏感な化合物を遮断するため、引き続き堅調です。しかし、コンバーターが同等のバリア性を少ない金属量で発揮するナノレイヤーコーティングを追加するにつれ、箔のゲージは薄くなる傾向にあります。EcoblissのコールドシールカードはAgreement 活性化接着剤により熱を不要とし、包装室でのエネルギー消費を削減することを示しています。TekniPlexの30% PCRブリスターフィルムは、樹脂循環の方向性を示すとともに、薬剤師が目視検査で好む透明性を維持しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

技術別 – コールドフォームのイノベーションが加速

サーモフォーミングは、高いライン速度と目視確認を支援する透明キャビティを提供するため、2025年に医薬品ブリスター包装市場シェアの72.45%を占めています。フォーム・フィル・シールラインは通常1分間に600パック以上を処理し、大量生産の錠剤ボリュームに対応します。それでも、水分に敏感な有効医薬品成分(API)がメーカーをコールドフォームへと向かわせており、アルミニウム箔がほぼゼロの水蒸気透過率を実現します。スペシャルティジェネリック医薬品および希少疾病用医薬品の生産量が増加するにつれ、コールドフォームラインの医薬品ブリスター包装市場規模は、材料コストが高いにもかかわらず成長しています。

コールドフォーム装置ベンダーは、箔の使用量を改善するサーボ駆動のインデクサーを統合し、スクラップを最大15%削減しています。Aptar CSP Technologiesは、余分な乾燥剤サシェなしに加水分解を防止する内蔵乾燥剤チャネルへの地域需要に対応するため、アクティブブリスター生産を欧州に拡大しました。連続製造の推進者は、錠剤が圧縮工程を経て重量検査を通過し、数分以内にブリスターシールに到達するパウダー・ツー・パックトレインを連結し、保管時間のバリデーションを最小化しています。

用途別 – 口腔内薄膜剤が形式の多様化を促進

錠剤は、患者および処方医が慢性療法に対して使い慣れた嚥下錠を依然として好むため、2025年の医薬品ブリスター包装市場で59.41%を占めました。カプセル剤はマスキング機能と多部式充填の柔軟性を提供しますが、量の面では錠剤に劣ります。口腔内薄膜剤および医薬品トローチ剤は、水なしで溶解し、小児・高齢者の服薬を容易にするため、最速のCAGR 10.79%を記録しています。ZIM LabsのThinoralプラットフォームは難溶性分子を高速崩壊ポリマーマトリックスに充填しており、湿度を管理するための高バリア包装が必要とされます。

フィルムストリップはカールや機械的損傷を防ぐために狭いミシン目入りキャビティに収納されます。開発者はまた、パーキンソン病患者のアドヒアランスを改善するための片手での取り出しを可能にするプッシュポケットデザインも検討しています。ブリスターに包装された診断キットは、家庭用検査スワブが同じサーモフォーミングラインを使用するため、隣接した成長分野として浮上しており、CDMOにとって医薬品の繁忙期外における追加収益源を提供しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別 – CDMOがアウトソーシングの波を取り込む

オリジネーターおよびジェネリック医薬品会社は、大半が錠剤プレスに近接した従来型包装センターを稼働させているため、2025年にブリスター容量の64.38%を消費しました。しかし、医薬品ブリスター包装産業においては、イノベーターが中核研究開発を優先し、変動需要の包装をアウトソースするため、CDMOが最強の9.05%のCAGRを記録しています。PCI Pharma ServicesはUSDで3億6,500万米ドルを米国・EU拠点に投資し、高速ブリスター設備と無菌充填・仕上げスイートを設置しています。JabilのPharmaceutics International買収により、固形製剤のブリスター化とスマートコンポーネントの挿入が可能な70以上の管理区域が確保されました。

医薬品製造を行わない受託包装業者も存在感を高めています。これらの業者は後期段階のカスタマイズを専門とし、市場投入直前に地域言語での印刷やシリアル化コードの貼付を行うことで、多国籍ブランドの在庫陳腐化リスクを低減しています。

地域分析

アジア太平洋地域は2025年に世界収益の33.97%をリードし、2031年までCAGR 8.87%を示しています。インド、中国、シンガポールの政府は自動包装ラインに対する税額控除を提供しており、現地CDMOは欧州のジェネリック医薬品向けの供給契約を獲得しています。日本のサプライヤーはInterphex Tokyoにおいて透明バリアフィルムとAI検査をアピールし、デジタルツールが不良率を低下させる方法を示しています。PIC/S GMPとの地域的な整合性が国境を越えた流通を促進しており、多国籍企業はASEAN複数市場をまたいだ単一パッケージのバリデーションが可能となっています。

北米は、高付加価値バイオロジクスパイプラインとスマートアドヒアランスパックの早期展開により2位にランクされています。米国はまた、サプライチェーンを短縮し地政学的リスクをヘッジする製造の国内回帰によっても恩恵を受けています。アルミニウム関税の再導入により、コンバーターは国内の箔圧延能力を確保するか、ポリマーベースの蓋材へ切り替え、輸入価格変動へのエクスポージャーを限定しています。カナダの施設は再生可能電力を統合し、公的支払者に響くカーボンニュートラルな包装の主張を可能にしています。 欧州は、厳格な品質規範と持続可能な材料への投資により、相当のシェアを維持しています。TekniPlexのモデナ新工場が中バリアPCRフィルムの増産を行い、Faller Packagingはドイツで折りたたみ式カートンスペースを拡張して添付文書需要に対応しています。同地域の循環経済指令は、青いビン回収スキームに適合するモノマテリアルブリスターの試験を推進しています。東欧の受託包装業者は、EU適格者(Qualified Person)リリースを求める中小規模のイノベーターにコスト的な救済を提供しています。

競合環境

医薬品ブリスター包装市場は、多角化した多国籍企業の傍らで地域コンバーターの長い裾野が存在する、中程度の断片化レベルを特徴としています。Uhlmann、Marchesini、KörberはターンキーラインをH供給していますが、地域インテグレーターがラインエンドのコーディングと集約をカスタマイズしています。特許出願は、二次カートンを排除し認証マイクロテキストを統合した子供用耐性一体型パックをカバーしています。

合併・買収により、規模と技術ポートフォリオが拡大しています。JabilはPharmaceutics Internationalを買収することで医療分野に参入し、Blue Wolf Capitalは3施設を統合して中堅CDMOを形成しました。持続可能性は引き続き差別化要因であり、AptarのN-Sorbアブソーバーはニトロソアミン防止を標的とし、FDAの新興技術プログラムへの採用を獲得することで、腫瘍学系医薬品スポンサーに対する同社の信頼性を高めています。

デジタルコンバージェンスは、包装コンバーターとソフトウェア企業の間の協力を促進しています。Aardexは病院がハードウェアを追加せずにアドヒアランスを追跡できるよう、ブリスターサプライヤーにクラウドダッシュボードをライセンス供与しています。BDはプレフィラブルシリンジにRFIDタグを埋め込んでおり、同様の接続性が経口製剤パックにも移行することを示唆しています。コネクテッドフォーマットがスケールアップするにつれ、データプライバシーコンプライアンスとサイバーセキュリティが新たな競争次元となっています。

医薬品ブリスター包装産業リーダー

Constantia Flexibles

Huhtamäki Oyj

Amcor PLC

Sonoco Products Company

Smurfit Westrock

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TOPPANはINTERPHEX Japanにおいて透明バリアフィルムとAI検査を披露しました。

- 2025年3月:TekniPlex Healthcareは30% PCRコンテンツのブリスターフィルムを発表し、イタリア・モデナでの生産能力を拡充しました。

- 2024年10月:Aptar CSP Technologiesはアクティブブリスター防湿パックの欧州生産を開始しました。

- 2024年10月:PharmaworksはTF1e高効率ブリスターマシンを発売しました。

世界の医薬品ブリスター包装市場レポートの対象範囲

医薬品ブリスター包装市場は、プラスチック、紙、アルミニウムを含む材料で製造された医薬品ブリスター包装に対する世界的な需要を追跡しています。

医薬品ブリスター包装市場は、材料(プラスチック〔ポリ塩化ビニル(PVC)、ポリプロピレン(PP)〕、紙、アルミニウム)、技術(コールドフォームおよびサーモフォーミング)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| プラスチック |

| アルミニウム箔 |

| 紙・板紙 |

| サーモフォーミング |

| コールドフォーム |

| ヒートシール/ヒートシュリンク |

| 錠剤 |

| カプセル剤 |

| 口腔内薄膜剤およびトローチ剤 |

| 診断キットおよびその他 |

| ブランド品/ジェネリック医薬品メーカー |

| 医薬品開発受託製造機関(CDMO) |

| 受託包装機関(CPO) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 材料別 | プラスチック | ||

| アルミニウム箔 | |||

| 紙・板紙 | |||

| 技術別 | サーモフォーミング | ||

| コールドフォーム | |||

| ヒートシール/ヒートシュリンク | |||

| 用途別 | 錠剤 | ||

| カプセル剤 | |||

| 口腔内薄膜剤およびトローチ剤 | |||

| 診断キットおよびその他 | |||

| エンドユーザー別 | ブランド品/ジェネリック医薬品メーカー | ||

| 医薬品開発受託製造機関(CDMO) | |||

| 受託包装機関(CPO) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

医薬品ブリスター包装市場の現在の市場規模はいくらですか?

医薬品ブリスター包装市場規模は2026年にUSD 249.7億に達し、2031年にはUSD 351.7億に達すると予測されています。

ブリスター包装で最大のシェアを持つ材料は何ですか?

主にPVCベースの構造を持つプラスチックフィルムが、2025年に50.72%の収益シェアを占めています。

口腔内薄膜剤が普及している理由は何ですか?

水なしで速やかに溶解し、患者のコンプライアンスを改善し、最速のCAGR 10.79%を記録していることから、専門的な高バリアブリスター設計が促進されています。

持続可能性に関する規制は包装の選択にどのような影響を与えていますか?

EU規則は2030年以降に販売されるすべての包装をリサイクル可能とすることを義務付けているため、コンバーターはPCRプラスチックおよび超薄膜バリアコーティングを採用して将来の法令遵守に対応しています。

CDMOはこの市場においてどのような役割を果たしていますか?

医薬品企業が大規模な設備投資なしに高度なブリスターラインとシリアル化へのアクセスのために包装をアウトソースするため、CDMOはCAGR 9.05%を示しています。

スマートブリスターパックは患者ケアをどのように変革していますか?

センサー内蔵パックは各投与の取り出しを記録してケアチームにデータを送信し、アドヒアランスを改善し、バリューベースの償還モデルを支援できます。

最終更新日: