ホットソース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.48 十億米ドル |

| 市場規模 (2031) | 7.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホットソース市場分析

職人製ホットソース市場規模は、2025年の51億1,000万米ドルから2026年には54億8,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)6.73%で2031年までに75億9,000万米ドルに達すると予測されています。クラフトブランドが少量バッチ発酵、消費者直販(DTC)サブスクリプション、セレブリティとのコラボレーションを活用することで、棚スペースを確保するだけでなく、デジタル上の注目も集めています。これに対応して、従来のメーカーは人工知能(AI)を活用し、処方開発サイクルを18か月から6か月未満へと大幅に短縮しています。この変化は、2025年11月にデビューしたSymriseのSymvisionプラットフォームに象徴されています。今日の消費者は単なる辛さよりもフレーバーの複雑さを優先しており、「スワイシー(甘辛)」トレンドから、タンギーなノートを加えた新しい「スワンギー」への進化にそれが表れています。サステナビリティも注目されており、フードサービスにおける一人前サシェ・ポーチの普及が進み、従来のカウンタートップポンプと比較してソースの廃棄を最大18%削減しています。より広範な経済的課題にもかかわらず、大胆な調味料は家庭料理の魅力を高める定番品として定着しており、節約志向の中でも消費者支出を維持しています。

レポートの主要ポイント

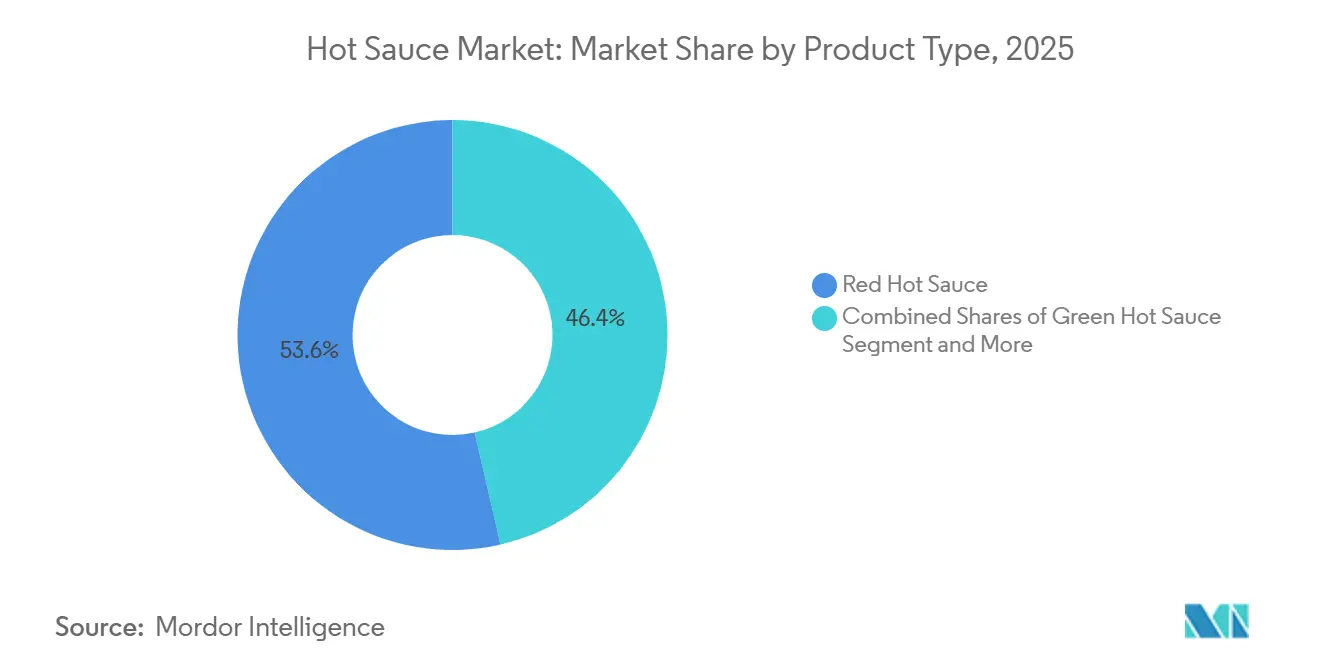

- 製品タイプ別では、レッドソースが2025年の数量の53.59%を占め、グリーンソースは2031年にかけてCAGR 7.48%で拡大する見込みです。

- フレーバー別では、プレーンバリアントが2025年の売上シェアの65.69%を占め、フレーバードは2031年にかけてCAGR 7.97%で成長すると予測されています。

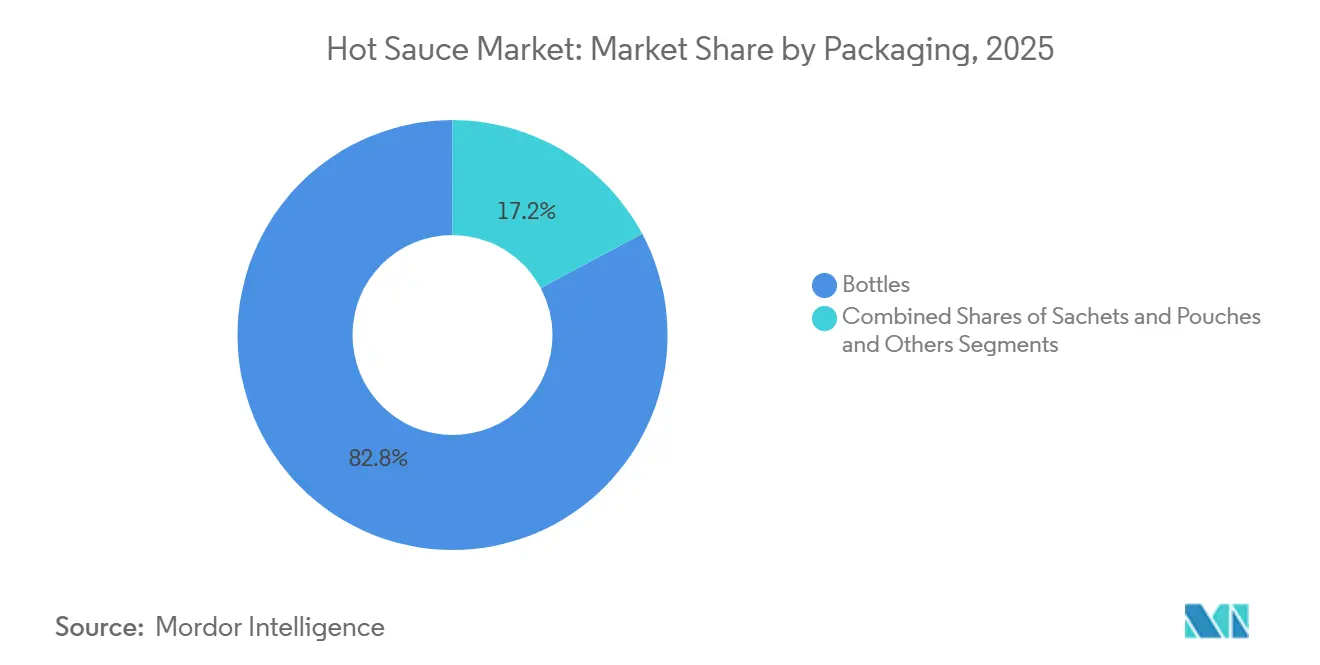

- 包装別では、ボトルが2025年の職人製ホットソース市場シェアの82.72%をリードし、サシェ・ポーチが2031年にかけてCAGR 6.98%で最も成長の速い包装形態となっています。

- 流通チャネル別では、小売チャネルが2025年の販売の67.12%を占めましたが、フードサービスは2026年から2031年にかけてCAGR 7.20%で最高の成長を記録する見込みです。

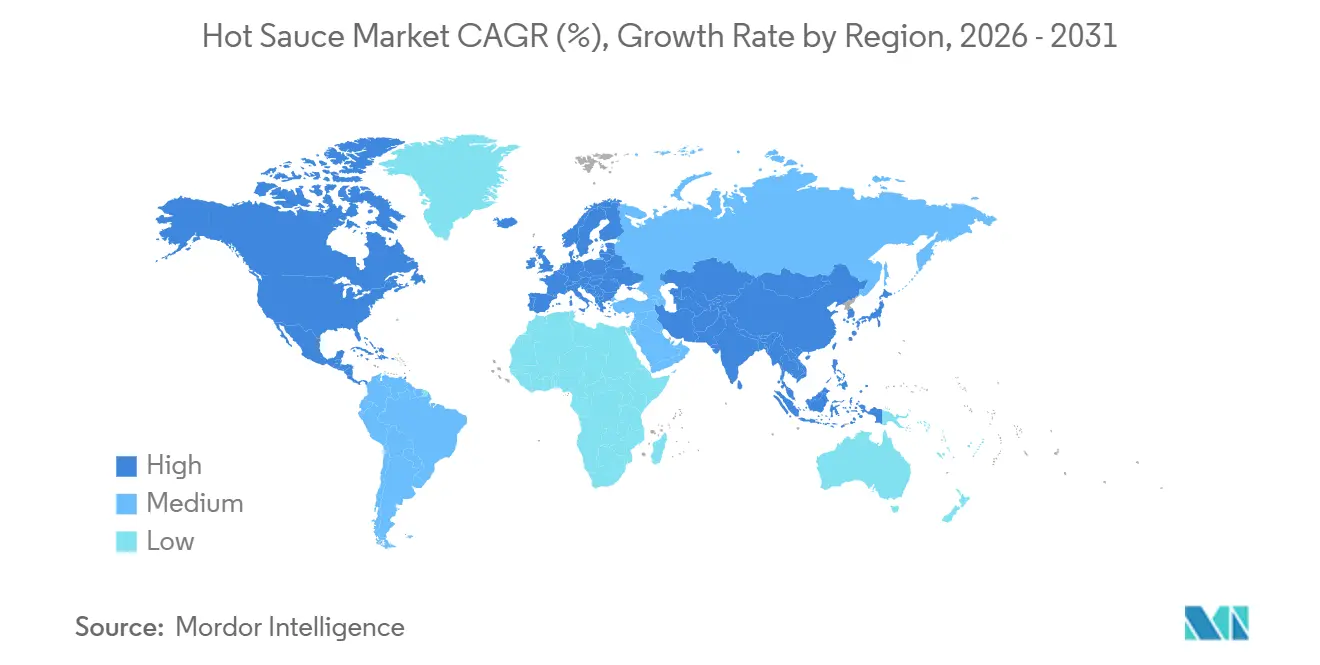

- 北米が2025年の売上の37.40%を占め、アジア太平洋は2031年にかけて地域最高のCAGR 7.58%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホットソース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| フードサービスおよびクイックサービスレストランの成長 | +1.2% | 北米およびアジア太平洋の都市部に集中するグローバル市場 | 中期 (2〜4年) |

| 民族料理および辛い料理のグローバル化 | +1.0% | 北米と欧州が主導し、アジアおよびラテンアメリカのフレーバーを採用するグローバル市場 | 長期 (4年以上) |

| 製品革新とプレミアム化 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 短期 (2年以下) |

| 人工知能主導のフレーバーパーソナライゼーション | +0.6% | 北米、欧州 | 中期 (2〜4年) |

| 家庭料理の人気の高まり | +0.8% | パンデミック後の行動変容を伴うグローバル市場 | 中期 (2〜4年) |

| インフルエンサー主導のDTCサブスクリプションモデル | +0.5% | 北米、欧州 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

フードサービスおよびクイックサービスレストランの成長

クイックサービスレストラン(QSR)は、独自のホットソースをコアメニューに組み込み、これらの調味料を単なるオプションの付け合わせから、ブランドを定義する重要な要素へと昇華させています。Yum! Brandsは、ソースが他のメニュー要素と比べて2.4倍の消費者の興奮を引き起こすことを明らかにしました。特に、2025年にはKFCのトップパフォーマンス商品の71%にこれらのシグネチャーソースが使用されています[1]出典:Yum! Brands、「2025年アニュアルレポート」、yum.com。この統合は単なるフレーバーの差別化にとどまりません。QSRはソースの力を活用して、リピート来店を促すだけでなく、プレミアム価格設定も実現しています。さらに、期間限定のソース提供は緊迫感を生み出し、取引頻度を高めています。ゴーストキッチンやデリバリー専用コンセプトの台頭もこのトレンドを裏付けています。ソースは揚げ物と異なり、配送中も品質が保たれ、フレーバーの完全性を維持します。また、フードサービス業界が一人前サシェへとシフトし、堅調なCAGR 7.20%を記録していることは、業務効率化への追求を示しています。これらのサシェにより正確な分量管理が可能となり、従来の大容量ディスペンサーと比較して廃棄物を大幅に削減できます[2]出典:Packaging Europe、「一人前サシェが食品廃棄物を削減」、packagingeurope.com。

製品革新とプレミアム化

職人製メーカーは発酵、小ロットエイジング、単一産地チリの調達を活用し、マスマーケット製品の3〜5倍のプレミアム価格を実現しています。約7,987万米ドルの資金調達を確保したTruffは、2026年にトリュフの風味を重視する消費者向けに初のマイルドホットソースを発売しました。Frank's RedHotは2025年4月から2026年1月にかけて、韓国風バーベキュー、パイナップルハワイアン、ゴーストペッパーランチなど10の新SKUを展開しました。この動きは、確立されたブランドでさえ棚での存在感を維持するために職人のペースで革新する必要性を示しています。甘さと辛さを融合させた「スワイシー」トレンドは、タンギーなノートを加えた「スワンギー」へと進化しました。この進化は、様々な料理に合う複雑なフレーバープロファイルへの消費者の欲求を反映しています。さらに、限定版リリースやセレブリティとのパートナーシップがこのプレミアム化トレンドを加速させています。こうした製品はしばしば数時間で完売し、二次市場を生み出し、希少性によってブランド価値を高めています。

人工知能主導のフレーバーパーソナライゼーション

AIプラットフォームは製品開発を加速させ、大規模なマスカスタマイゼーションを促進しています。2025年11月、Symriseは消費者の好み、原材料の相互作用、地域の味覚プロファイルを分析できるSymvision AIツールを発表しました。このツールは、以前は数か月かかっていたプロセスを数週間で最適化された処方を生成できます。その結果、ブランドは特定地域でマイクロバッチをテストし、本格生産にコミットする前にフレーバーの不一致に伴う財務リスクを最小化できるようになりました。一方、Kraft Heinzはユーザーの好みに基づいてリアルタイムでソースをブレンドするデジタルソースディスペンサー「Heinz Remix」を展開しました。このイノベーションは個人の嗜好に対応するだけでなく、将来の製品発売に向けた貴重なデータも生成します。さらに、AI主導のパーソナライゼーションは、米国人口の12%において味覚認知を鈍らせることが知られているGLP-1薬による課題にも取り組んでいます。メーカーは機械学習を活用して、これらのユーザーにも検知可能なフレーバー化合物を特定し、市場リーチを効果的に拡大しています。

家庭料理の人気の高まり

パンデミック中に形成された料理習慣が定着し、多くの消費者が新しい調味料を試すことに積極的になっています。このシフトにより、ホットソースはかつてのニッチな存在から必須のパントリーアイテムへと昇格し、特に2025年の流通の67.12%を占めた小売チャネルでその傾向が顕著です。Eコマースプラットフォームはこのトレンドを活用し、厳選されたソースを毎月届けるサブスクリプションモデルを導入して、選択疲れを軽減しブランドロイヤルティを高めています。HeatWaveやSecret Aardvarkなどのブランドはインフルエンサーとのコラボレーションを活用して家庭料理愛好家にアプローチしており、例えばインフルエンサーのWill NeffによるHeatWaveの推薦がオンライン注文の顕著な増加につながり、特に若い世代における社会的証明の力を示しています。さらに、家庭料理に取り組む消費者が増えるにつれ、プレミアムおよび職人製調味料への需要が顕著に高まっています。食事の準備に時間を費やす人々は、これらが料理の腕前を高めると信じ、高級調味料への出費を惜しまない傾向が強まっています。

制約要因の影響分析*

| 制約要因 | (!) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ナトリウム、糖分、カプサイシンに関する健康上の懸念 | -0.9% | 特に北米と欧州を中心とするグローバル市場 | 長期 (4年以上) |

| 原材料品質への懸念 | -0.7% | 北米とアジア太平洋で深刻なグローバル市場 | 短期 (2年以下) |

| 厳格な食品安全・表示規制 | -0.5% | 北米、欧州、湾岸協力会議(GCC) | 中期 (2〜4年) |

| サプライチェーンの混乱 | -0.8% | メキシコ、インド、東南アジアに集中するグローバル市場 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

ナトリウム、糖分、カプサイシンに関する健康上の懸念

メーカーはフレーバーの強度を維持しながらナトリウムおよび糖分含有量を削減するという課題に直面し、製品の再処方を迫られています。2026年から、米国食品医薬品局(FDA)の「健康的」の改訂定義により厳格なナトリウム制限が施行され、ブランドはナトリウムレベルを10〜15%削減しなければ「健康的」ラベルを失うリスクがあります[3]出典:米国FDA、「『健康的』の定義に関する最終規則2026年」、fda.gov。査読済み研究はカプサイシンの二面性を強調しており、適度な摂取では心血管および代謝上の利点をもたらす一方、過剰摂取は消化器系の問題を引き起こし、過敏性腸症候群などの症状を悪化させる可能性があります。このような複雑な認識はマーケティング戦略を複雑にし、健康意識の高い消費者の消費を制限しています。特に「スワイシー」トレンドに乗ったフレーバードバリアントは、糖分含有量への批判に直面しています。クリーンラベル支持者は天然甘味料を推奨していますが、これらは従来の選択肢の2〜3倍のコストがかかることが多く、製品の味覚プロファイルを変える可能性があります。

原材料品質への懸念

気候変動によりチリの品質が低下し、カプサイシンの効力が弱まり、製品の一貫性が損なわれています。気温の上昇と予測不能な降雨がさらにペッパーのカプサイシン含有量を低下させています。その結果、メーカーは望ましい辛さのレベルを維持するために各バッチのチリ含有量を増やすことを余儀なくされています。2026年3月、Huy Fong Foodsはメキシコでの赤ジャラペーニョの不作により生産を停止しました。干ばつ、熱ストレス、害虫の被害が収量に壊滅的な打撃を与えました。2025〜2026年シーズンにはインドのチリ生産量が35〜40%急減し、グローバルな供給を逼迫させ価格を押し上げました。この急騰はサプライチェーン全体に波及し、価格に敏感な消費者にコストを転嫁できないインドの中堅ブランドのマージンを圧迫しました。原材料へのアクセスの重要性を示す例として、McCormickは2025年3月にチリマッシュサプライヤーのJurado Inc.を3,810万米ドルで買収しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レッドの優位性がグリーンの革新に直面

レッドホットソースは2025年に53.59%の市場シェアで支配的な地位を維持しており、消費者の親しみやすさと確立されたブランドロイヤルティを反映しています。一方、グリーンホットソースは2031年にかけてCAGR 7.48%で最も成長の速いセグメントとして台頭しています。グリーンホットソースの加速は、そのマイルドな辛さのプロファイルと、フュージョン料理や健康意識の高い消費者セグメントにおける幅広い料理への応用可能性によって推進されています。製品タイプ内の競争ダイナミクスは明確なポジショニング戦略を示しており、レッドホットソースメーカーは辛さの強度の差別化とブランドの歴史に注力し、グリーンホットソースメーカーはフレーバーの革新と料理の多様性を強調しています。McCormickが2025年5月にタイスタイルチリとハッチチリのバリアントでクラッシュペッパーポートフォリオを拡大したことは、従来のレッドペッパー製品における革新の軌跡を示しています。

イエローホットソースおよびその他のバリアントは残りの市場シェアを占めており、イエロー品種は特定の地域市場や専門用途で支持を集めています。Yellowbird Habaneroなどのイエローホットソースは、主な辛さの源としてハバネロペッパーを使用することが多く、これらのペッパーはトロピカルでフルーティーな辛さを提供し、レッドやグリーンのソースとは一線を画しています。「その他」カテゴリーには、スペシャルティブレンドや限定版バリアントが含まれ、プレミアムポジショニングと季節的なマーケティングキャンペーンの新たな競争の場となっており、新しいフレーバープロファイルへの消費者の受容をテストしながら高いマージンを実現できます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

フレーバー別:プレーンの基盤がフレーバードの成長を支える

2025年、プレーンホットソースは65.69%の支配的な市場シェアを獲得し、個人のカスタマイズを可能にする純粋なチリの本質への根強い消費者の親しみを示しています。しかし、フレーバードバリアントは限定版の発売、セレブリティとのパートナーシップ、甘さ・辛さ・タンギーさを調和させた「スワイシー」トレンドに牽引され、2031年にかけてCAGR 7.97%で急成長する見込みです。Truffは2026年にトリュフのエッセンスをチリベースに注入した初のマイルドホットソースをデビューさせ、単なる辛さよりもフレーバーの複雑さを重視する高級志向の消費者に対応しました。甘辛ブレンドにタンギーなニュアンスを加えた「スワンギー」トレンドは2025年から2026年にかけて形成されました。ブランドはシトラス、ビネガー、発酵要素を取り入れ、より豊かで多層的な味覚体験を生み出し始めました。

Frank's RedHotは2025年4月から2026年1月にかけて、韓国風バーベキューからゴーストペッパーランチまで10の新SKUを展開しました。この動きは、フレーバードセグメントで成功するために必要な迅速なペースを示しており、新規性が初回試用とリピート購入の両方の鍵となっています。大胆なフュージョンとして、Jeremiah's Italian IceはHawaiian Hot T'sと提携し「Island Fire」を発表しました。この革新的なブレンドはPOG²(パッションフルーツ、オレンジ、グアバ)とゴーストペッパーおよびスコーピオンペッパーを融合させ、デザートと調味料の境界線上に位置しています。これはInstagramに映えるフレーバープロファイルを追い求める冒険心旺盛な味覚への魅力的な提案です。従来の用途を超えて、ブランドはフレーバードソースを多用途のマリネ、サラダドレッシング、ピザのトッピングとして再定義しています。この戦略は訴求力を広げるだけでなく、新たな使用機会を創出することで一人当たりの消費量を増加させます。

包装別:ボトルが利便性の革新に対応

従来のボトルは2025年に82.72%のシェアで市場の支配的地位を維持しており、確立された小売インフラと消費者の購買習慣を反映しています。一方、サシェ・ポーチは2031年にかけてCAGR 6.98%で急速な成長を遂げています。この包装の進化は、外出先での消費パターン、分量管理の好み、包装廃棄物の削減と再利用可能性の向上を重視するサステナビリティへの関心によって推進されています。フレキシブル包装形態の成長は、若い消費者の間での「自分の調味料を持参する」トレンドや、携帯可能な調味料ソリューションを必要とするデリバリー・テイクアウトフードサービスの拡大と一致しています。

包装技術の革新は製品差別化と消費者エンゲージメントの新たな機会を生み出しており、高バリア包装フィルムへの酸性ソースの浸透に関する研究は、製品保存と賞味期限延長の改善機会を示しています。缶や瓶を含む「その他」の包装カテゴリーは、ニッチな用途とプレミアムポジショニングの機会を表しており、特に独特の包装デザインによって高価格を実現できる職人製ブランドや専門製品に適しています。サステナビリティトレンドは、環境意識の高い消費者にアピールしながら長期的な包装コストを削減するエコフレンドリーな包装材料と詰め替え可能な形態への投資を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:小売の安定性とフードサービスのダイナミズム

2025年、小売チャネルが67.12%のシェアで流通を支配しました。スーパーマーケットおよびハイパーマーケットは高い来客数と衝動買いにより主導的地位を占めました。小売のサブセットであるオンライン小売は最も成長の速いセグメントでした。AmazonなどのEコマースプラットフォームやブランド独自の消費者直販(DTC)サイトは、厳選された品揃え、サブスクリプションモデル、購入リスクを軽減する顧客レビューによって購買体験を再構築しました。2026年2月のTruffの7,987万米ドルの資金調達は、DTCエコノミクスへの信頼を示しており、ブランドはスロッティングフィーとプロモーション手当控除後の従来の小売の20〜30%と比較して40〜50%の粗利益率を達成しています。インフルエンサーとのコラボレーションがさらにDTCの成長を促進しており、例えばWill NeffによるHeatWaveのプロモーションがオンライン注文の大幅な急増を引き起こし、デジタルに精通した消費者に対する社会的証明の影響力を示しています。

2025年のシェアの32.88%を占めるフードサービスは、2031年にかけてCAGR 7.20%で成長し、最も成長の速い流通チャネルとなる見込みです。クイックサービスレストランは独自のソースをコア提供に統合することでこの成長を牽引しています。Yum! Brandsは、ソースが他のメニューアイテムと比べて2.4倍の消費者の興奮を生み出し、KFCのトップセラー料理の71%にシグネチャーソースが使用されていると報告しています。英国でのGinstersとFrank's RedHotによるバッファローチキンポケットのようなライセンスコラボレーションは、資本投資なしに新カテゴリーへのブランドリーチを拡大しロイヤルティ収入を生み出します。コンビニエンスストアおよび食料品店は中間的な流通チャネルとして機能し、主要な買い物の合間に消費者を取り込むための小容量パックと衝動買いの機会を提供しています。ブランドがオムニチャネル戦略を採用するにつれ、流通の状況はさらに分散し、小売棚での存在感、DTC利益率、フードサービスの成長のバランスが求められます。

地域分析

北米はMcCormickやKraft Heinzなどの主要メーカーの存在と確立されたホットソース消費の消費者嗜好に支えられ、2025年に37.40%のシェアで市場リーダーシップを維持しています。この地域の成熟した市場特性は、プレミアムポジショニングとフレーバー革新への重点に反映されており、企業はブランド差別化と製品ラインの拡張に多大な投資を行っています。FDAのナトリウム削減イニシアチブからの規制圧力は、健康ガイドラインを満たしながらフレーバーの完全性を維持できる企業に競争上の優位性をもたらす可能性のある再処方戦略を強いています。この地域のフードサービスセクターの強さ、特にクイックサービスレストランにおける強さは、安定した数量需要を提供しながら大容量包装とカスタマイズ可能なフレーバーシステムの機会を生み出しています。

アジア太平洋は都市化トレンド、可処分所得の増加、拡大する中産階級の消費パターンを反映し、2031年にかけてCAGR 7.58%で最も成長の速い地域として台頭しています。この地域の成長は、辛い食品への文化的嗜好とホットソースの伝統料理への統合によって支えられており、国際ブランドと地元メーカーの両方に機会をもたらしています。Kikkomanが2024年6月にウィスコンシン州の新生産施設に5億6,000万米ドルを投資したことは、グローバルホットソース市場におけるアジア企業の戦略的重要性を示しています。

欧州は国際料理と辛いフレーバーへの消費者の関心の高まりに牽引された重要な成長機会を示しています。ドイツが欧州の輸入をリードし、スペインと英国がそれに続き、有機製品とサステナブルな包装ソリューションへの強い需要があります。この地域の規制環境は天然添加物とクリーンラベル製品を支持しており、競争力のある価格を維持しながらこれらの要件を満たせるメーカーに機会をもたらしています。南米および中東・アフリカは都市化トレンドと小売インフラの拡大に牽引された大きな成長ポテンシャルを持つ新興市場を代表していますが、これらの地域は適応した製品処方と包装戦略を必要とする流通ネットワークと価格感度に関連する課題に直面しています。

競争環境

ホットソース市場は、確立された多国籍企業と増加する地域・職人製ブランドの間で適度な競争が特徴です。McCormick & Company、Huy Fong Foods, Inc.、McIlhenny Company(タバスコ)、The Kraft Heinz Company、Baumer Foods, Inc.などの主要プレーヤーが広範な流通ネットワーク、多様な製品ポートフォリオ、強力なブランド認知度を活用してグローバル市場を支配し、大きな市場シェアを維持しています。これらの企業はMcCormick & Company, Inc.によるCholula買収などの戦略的買収を通じてリーチを拡大し、若い消費者を引き付けるための包装革新とインフルエンサー主導のマーケティングに投資しています。

これらの業界大手に加え、市場では有機、ビーガン、フュージョンホットソースに特化した小規模ニッチブランドの急増が見られます。職人製メーカーは独自のフレーバープロファイル、クリーンラベル原材料、小ロット生産方法によって差別化を図り、新しい味覚体験と健康的な選択肢を求める消費者にアピールしています。Eコマースの台頭と料理のグローバル化の進展により参入障壁がさらに低下し、これらの新興ブランドがより広い顧客層にリーチし、特化した市場セグメントを開拓することが可能になっています。

ホットソースセクターでの成功は、革新、製品品質、ブランディング、適応力にますます依存しています。企業は新フレーバーの発売、プレミアム化の強調、健康意識の高い購買者へのターゲティングによって進化する消費者嗜好に対応しています。例えば、2024年6月にTRUFFはパントリーの定番品への革新的なアプローチで知られるトリュフブランドとして、TRUFF バッファローソースを発売しました。この新しいホットソースはブラックトリュフの洗練された魅力と、ピリッとしたビネガー、スパイシーなカイエンのパンチ、オリーブオイルのなめらかなコクを融合させています。辛い食品の人気の高まり、アジアおよびラテンアメリカ料理の影響、ファストフードおよびフードサービス産業の拡大が需要を引き続き牽引しています。市場が拡大するにつれ、確立されたプレーヤーと新興プレーヤーの両方が、このダイナミックな産業で競争優位性を維持するために、機敏に動き、トレンドを注視し、デジタルプラットフォームを活用し続ける必要があります。

ホットソース産業のリーダー企業

Huy Fong Foods, Inc.

McIlhenny Company

The Kraft Heinz Company.

McCormick & Company, Inc.

Baumer Foods, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:メキシコのホットソースブランドCholula は、家庭でタコストラックの体験を再現しやすくするCholula料理用ソースを含む11の新製品にそのシグネチャーバランスドヒートを展開しました。本格性、利便性、多用途性を重視して作られたこの拡張は、Colulaの豊かな遺産を称えるものです。プレミアムなレストランレベルのフレーバーを提供する料理用ソース、人気のラテン料理をベースにした調味料ミックス、ファンに愛されるトッピングにより、あらゆる食事を次のレベルへと引き上げます。

- 2025年3月:地元の長年の住民であるTrayとJanai Shockが創業したTruckee Hot Sauceが、トラッキー、タホ、リノ、北カリフォルニア全域の店舗で販売開始されました。長年にわたるレシピの完成とプレミアム原材料の厳選を経て、同社はフラッグシップソースの「On the Go Rojo」と「Everyday Verde」、そして新しい辛口フレーバー「Happy Habañero」を発売しました。

- 2025年2月:アマリージョホティッシュソースとロコトホットソースで食事時間を一滴ずつ豊かにしてきたTariは、2025年にさらに3つの鮮やかでピリッとしたフレーバー「Zesty Verde」、「Tropical Kick」、「Smoky Heat」を発売しました。各鮮やかなボトルのために、Tariはアンデス山脈でペルー原産のペッパーを栽培し、風味を最大限に引き出しクリーミーなテクスチャーを生み出す伝統的な製粉方法を使用しました。

- 2025年1月:Colulaはブランドの世代を超えた家族のレシピの特別辛口バージョン「Cholula Extra Hot」の発売を発表しました。Colulaのラインナップは、様々な辛さのレベルとフレーバープロファイルを持つ8種類のホットソースを特徴としています。2020年のブランド買収以来、McCormickはCholula Salsas、Cholula Taco Seasonings、Cholula Frozen Bowlsを含む新カテゴリーにも参入しています。

グローバルホットソース市場レポートの調査範囲

ホットソースは主にチリペッパーから作られる刺激的でスパイシーな調味料または香辛料です。ホットソース市場は製品タイプ、フレーバー、包装、流通チャネルによってセグメント化されています。製品タイプ別では、市場はレッドホットソース、グリーンホットソース、イエローホットソース、その他にセグメント化されています。フレーバー別では、市場はプレーンとフレーバードにセグメント化されています。包装別では、市場はボトル、サシェ・ポーチ、その他にセグメント化されています。流通チャネル別では、市場はホレカ/フードサービスと小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| レッドホットソース |

| グリーンホットソース |

| イエローホットソース |

| その他 |

| プレーン |

| フレーバード |

| ボトル |

| サシェ・ポーチ |

| その他 |

| ホレカ/フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | レッドホットソース | |

| グリーンホットソース | ||

| イエローホットソース | ||

| その他 | ||

| フレーバー | プレーン | |

| フレーバード | ||

| 包装 | ボトル | |

| サシェ・ポーチ | ||

| その他 | ||

| 流通チャネル | ホレカ/フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

職人製ホットソース市場の現在の評価額はいくらですか?

職人製ホットソース市場規模は2026年に54億8,000万米ドルであり、2031年までに75億9,000万米ドルに達すると予測されています。

最も速い成長に貢献する地域はどこですか?

アジア太平洋はタイのスリラチャ輸出エンジンと日本・オーストラリアでの需要増加に牽引され、2031年にかけてCAGR 7.58%を記録すると予測されています。

最も速く拡大している製品タイプはどれですか?

ハラペーニョとセラーノをベースとするグリーンソースは、2031年にかけてCAGR 7.48%で成長する見込みです。

一人前サシェが普及している理由は何ですか?

QSRチェーンは廃棄物を最大18%削減し、分量管理を改善し、配送中のフレーバーの完全性を維持するためにサシェを採用しており、この形態のCAGR 6.98%を後押ししています。

最終更新日: