海上セキュリティ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 28.02 十億米ドル |

| 市場規模 (2031) | 44.29 十億米ドル |

| 成長率 (2026 - 2031) | 9.59% CAGR |

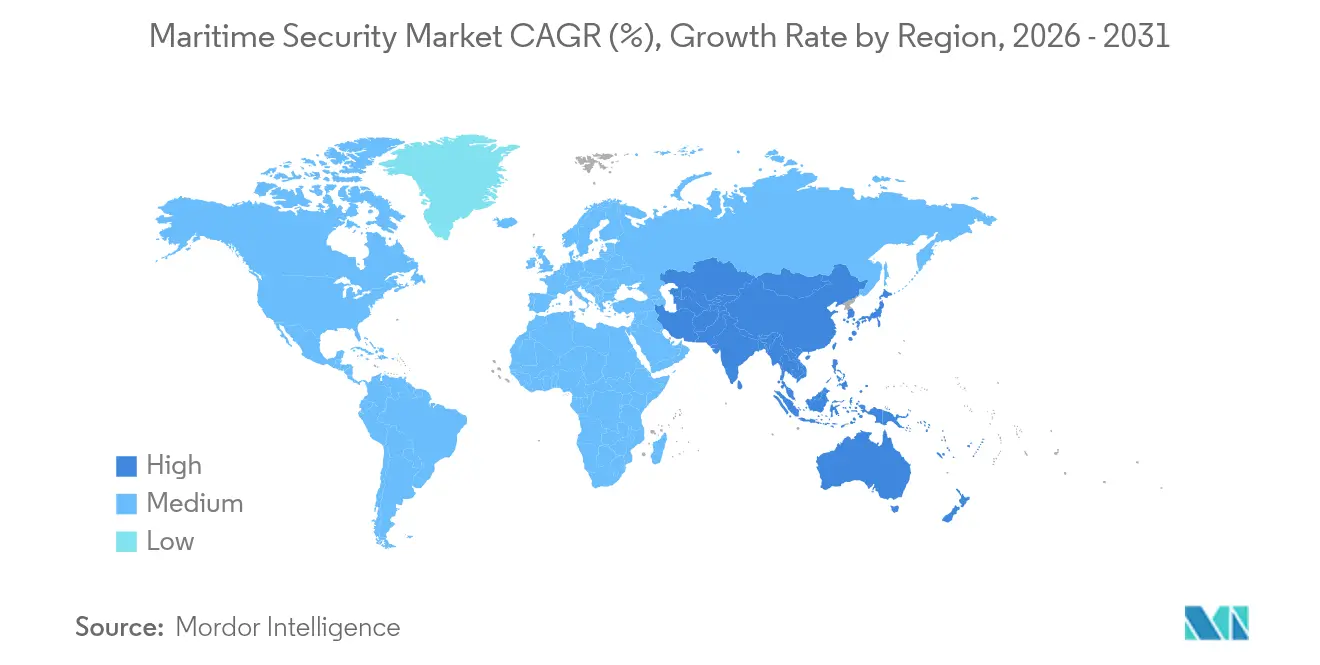

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海上セキュリティ市場分析

海上セキュリティ市場規模は、2025年の246億7,000万米ドルから2026年には280億2,000万米ドルへと成長し、2026年~2031年にかけて9.59%のCAGRで2031年までに442億9,000万米ドルに達すると予測されています。需要は、近期の採用パターンを形成する2つの関連する力を中心に集約されています。すなわち、船舶・施設アクセスに関するサイバーレジリエンス認証に向けて動く規制当局・保険会社と、チョークポイントにおける持続的な海賊行為が商業オペレーターに延期されていた監視・スクリーニングシステムの近代化を促している点です。GMDSSの近代化と船級協会のサイバー規則により、常時接続とサイバーハードニングが選択肢ではなく基本要件となりつつあり、規制の方向性は明確化されています。紛争リスクの高まりによる航路変更圧力は、海運活動指標を押し上げ、重要な航路における自律型哨戒アセットおよび衛星連携型指揮システムの展開を加速させています。

主要レポートのポイント

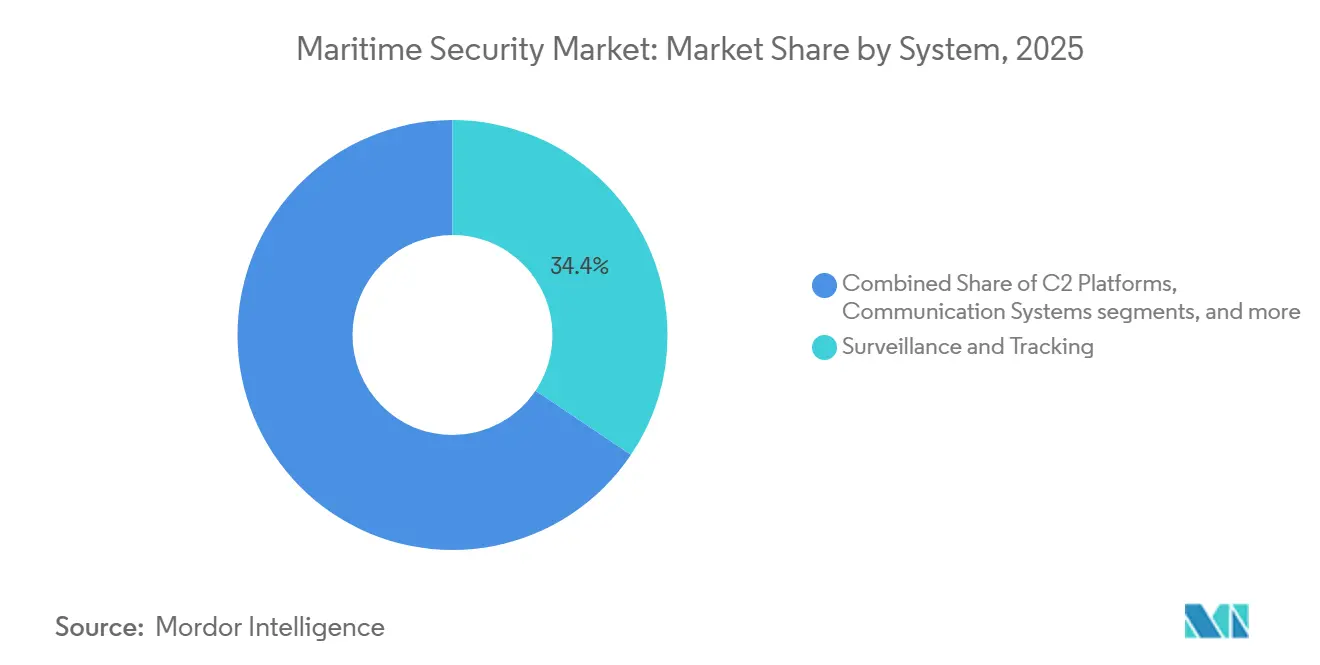

- システム別では、監視・追跡が2025年に34.41%の収益シェアを占め、指揮統制(C2)システムは2031年にかけて最速の11.28%のCAGRで成長すると予測されています。

- タイプ別では、港湾・重要インフラセキュリティが2025年に48.78%を占め、沿岸・国境セキュリティは2031年にかけて10.62%のCAGRで拡大すると予測されています。

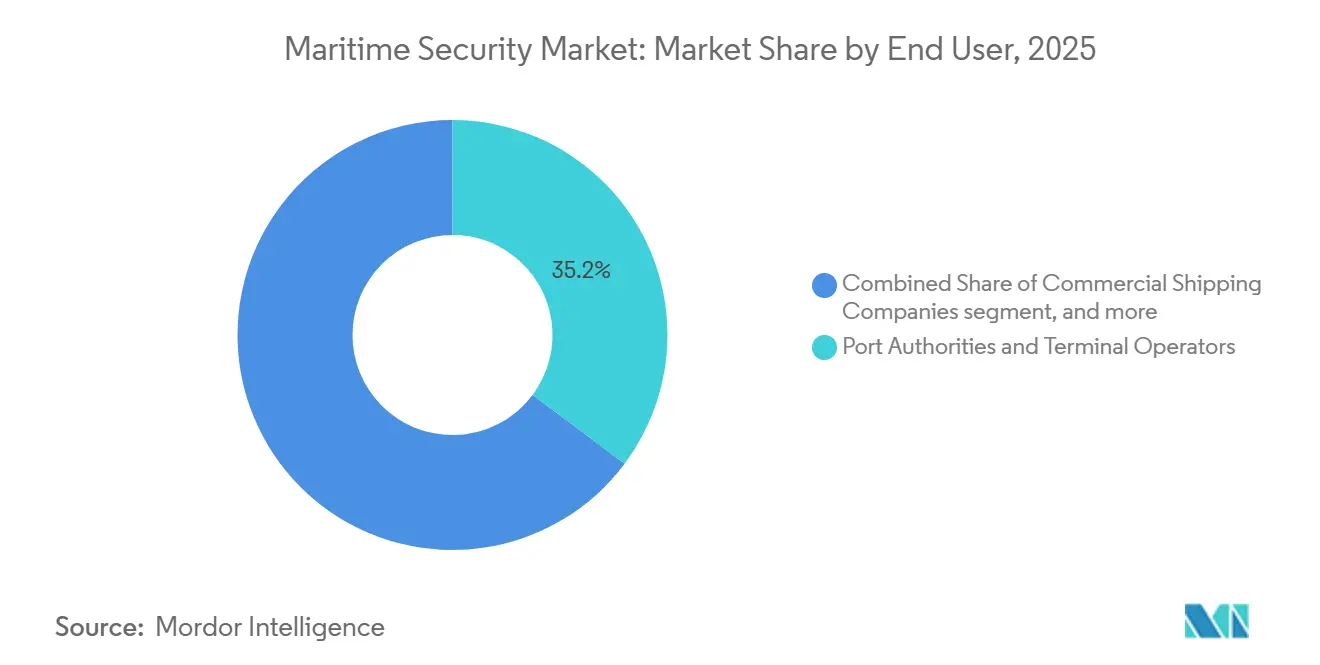

- エンドユーザー別では、港湾当局・ターミナルオペレーターが2025年に35.22%のシェアでトップとなり、海軍・沿岸警備隊は2031年にかけて最高の10.21%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に海上セキュリティ市場シェアの37.41%を占め、アジア太平洋は2031年にかけて最速の11.05%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海上セキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 海賊行為および海上脅威の増加 | +2.1% | グローバル、シンガポール海峡・ギニア湾・インドネシア諸島に集中 | 短期(2年以内) |

| 国際セキュリティ規制の強化 | +1.8% | グローバル、米国・EU・ベルギーで採用加速 | 中期(2~4年) |

| グローバル海上貿易の成長 | +1.4% | グローバル、シンガポール・ロッテルダム・ドバイなどのトランシップハブへの波及 | 中期(2~4年) |

| 統合型監視・スクリーニングの採用 | +1.5% | アジア太平洋中核(シンガポール・トゥアスおよび中国の主要港)、中東・アフリカのグリーンフィールドターミナルへの波及 | 短期(2年以内) |

| セキュリティ連動型保険料インセンティブ | +0.9% | グローバル、ロンドン・スカンジナビア・シンガポールの海上保険市場で早期効果 | 長期(4年以上) |

| ESG連動型ファイナンシングがサイバーレジリエンスを推進 | +0.7% | 欧州、北米、一部アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海賊行為および海上脅威の増加

国際海事局は2025年に137件のインシデントを報告しており、2024年の116件から増加しています。シンガポール海峡が80件、すなわちグローバル合計の58%を占めています。この集中により、セキュリティ投資はチョークポイントへとシフトしており、AIS・レーダー・電気光学センサーを統合ダッシュボードに融合することで、迅速な阻止とインシデント記録が可能となっています。ReCAAP(アジア海賊行為・武装強盗情報共有センター)のアラートは東南アジア全域でこのパターンを強化し、港湾当局や船舶オペレーターが哨戒ルーティングや乗組員手順に活用できる運用上の詳細を提供しています。2023年末から2024年にかけての紅海の混乱により、喜望峰経由への航路変更が生じました。これにより航海が延長され、船舶スケジュールが逼迫し、より長い航路での乗組員疲労リスクが増大しました。[1]国連貿易開発会議、「海上輸送レビュー2025年」、UNCTAD、unctad.org オペレーターが保険・規制コンプライアンス要件に対応するため、船舶追跡・沿岸監視・インシデント報告を統合するにつれ、海上セキュリティ市場は成長すると予測されています。

国際セキュリティ規制の強化

2025年7月に施行された米国沿岸警備隊のサイバーセキュリティ規則は、インシデント報告、サイバーセキュリティ研修、リスク評価や独立した検証を含む包括的なガバナンス管理を義務付け、業務全体にわたる強固なサイバーセキュリティコンプライアンスを確保しています。EUのNIS2は、24時間の報告タイムラインによる情報開示要件を強化し、海上輸送エコシステム内の港湾および関連サービスをカバーする範囲を拡大しました。2024年1月のGMDSS近代化により、遭難警報と船舶・陸上間の接続性が強化され、セキュリティ上重要な業務における耐障害性通信の基本要件が引き上げられました。

グローバル海上貿易の成長

2024年の海上貿易量は127億2,000万トンに達し、2.2%の緩やかな増加を記録しました。しかし、紅海攻撃により船社が喜望峰経由への航路変更を余儀なくされ、アジア・欧州間の航海に10~14日が追加されたことで、船舶が持続的な衛星追跡と脅威監視を必要とする運用期間が延長され、トンマイルは2011年以来最速の5.9%急増しました。シンガポール、ロッテルダム、ドバイなどのトランシップハブは、航路変更された貨物流がより少ないチョークポイントに集中するため、集中的なセキュリティチェックに直面しています。シンガポールのトゥアス・メガポートは、自律型車両とAI搭載監視システムを活用して混雑を効率的に管理しています。同時に、DP WorldのジェベルアリターミナルはAI駆動型ゲート管理を活用してトラック処理を最適化し、生体認証ベースのオペレーター認証を確保しています。

統合型監視・スクリーニングの採用

2024年1月のGMDSS近代化により衛星ベースの遭難システムが義務付けられ、より広範な海上デジタル化のための設置基盤が確立されました。ターミナルや海軍は、並行インフラを展開するのではなく、それらの衛星リンクを監視フィード、貨物追跡、サイバーインシデント報告へと拡張しています。2025年2月、シンガポールは乗組員交代なしに長時間任務が可能な無人港湾哨戒艇を導入し、運用疲労を軽減するとともに、従来の有人船舶と比較して大幅なコスト効率を実現しました。アジア太平洋および中東のグリーンフィールドターミナルは、設計段階から統合型監視を組み込んでいます。シンガポールのトゥアス・メガポートと中国の寧波・舟山港は、AI搭載コンテナ検査システムを展開しており、90秒以内にマニフェストデータとX線密度マップを照合し、手動確認のための異常を検出します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期費用と予算制約 | -1.2% | グローバル、設備投資予算が限られた新興市場の港湾で深刻 | 短期(2年以内) |

| レガシーインフラ統合の複雑性 | -0.9% | 欧州、北米、一部アジア太平洋施設 | 中期(2~4年) |

| データプライバシーおよびデータ主権に関する懸念 | -0.4% | EUおよび一部中東地域 | 長期(4年以上) |

| 海上サイバー人材不足 | -0.6% | グローバル、北米・欧州で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と予算制約

主要な港湾セキュリティのアップグレードには、多くのターミナルオペレーターが短期間では調達できない資本が必要であり、スクリーニングレーン、統合型C2、生体認証の展開が遅れています。米国における公的予算のコミットメントや、ニューヨーク・ニュージャージー港湾局などの当局による的を絞った配分は、完全に資金調達されたサイバーセキュリティプログラムの姿を示しています。それでも、地域・自治体の港湾は多年度の優先順位付けサイクルに直面することが多く、同様の取り組みが遅延しています。複雑な検査機器の調達は長い入札・試運転サイクルにわたり、年間予算に更新計画が組み込まれていない場合、脅威の進化に仕様が追いつかない状況が生じます。保険インセンティブは早期採用を促しますが、資金難のオペレーターは監査や義務によって義務付けられるまでサイバーハードニングを先送りにすることが多いです。サイバーセキュリティをESG成果に結びつける新興の資金調達メカニズムがレトロフィットファンドを通じて存在しますが、その規模はグローバルなレガシーシステムの広範な近代化ニーズと比較すると依然として限定的です。

レガシーインフラ統合の複雑性

港湾設備制御、ゲート管理、エンタープライズITが一貫したネットワークセグメンテーションなしに数十年にわたって個別に発展してきたブラウンフィールドでの統合は依然として困難です。クレーン、ヤード車両、バース系統間の標準化されたインターフェースの欠如が、リアルタイムC2システムとのシームレスな統合を妨げており、AIS、レーダー、映像分析、アクセス制御ログを統合された運用フレームワークに統合することが求められています。新造船に対するIACSのサイバー要件は将来の互換性の基準を引き上げていますが、多くのターミナルは収束が容易でない機器とソフトウェアの混在フリートを運用しています。インシデント開示義務はオペレーターのプロセスを複雑にし、複数の事業体にわたる協調的な報告と管理に関するベンダーコンプライアンスの確保を求めています。これらの措置はターミナルフットプリント全体の業務を合理化し、コンプライアンス管理を強化し、運用上の複雑性に効果的に対処しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:監視の優位性がAI統合を推進

監視・追跡システムは2025年の海上セキュリティ市場規模の34.41%を占め、AIS搭載義務と2024年1月のGMDSS近代化によって支えられており、遭難警報が改善され、信頼性の高い船舶・陸上間通信の必要性が強化されました。[2]出典:国際海事機関、「グローバル海上遭難安全システム近代化」、国際海事機関、imo.org C2システムは、米国沿岸警備隊のサイバーセキュリティ規則が船舶およびMTSA施設への専任サイバーセキュリティ担当者、インシデント報告、正式なガバナンスを義務付けており、これらが総合的にレーダー、AIS、映像、アクセス制御データの統合を促進することから、2031年にかけて11.28%で成長すると予測されています。スクリーニング・スキャニングシステムは、混雑したターミナルでのコンテナスループットの向上と異常検出の改善を目指した製品投入に支えられ、AI強化型検出と適応型ワークフローへと移行しています。

システムインテグレーターは、米国およびEUの規則に基づくインシデント報告ワークフローに対応したロールベースのダッシュボードにフィードを統合し、監査対応力を向上させ、対応時間を短縮しています。海上セキュリティ市場の変化は、オペレーターがサイバーセキュリティをコンプライアンス義務に限定するのではなく、リアルタイムインテリジェンスを運用価値に活用することに注力するにつれ、C2採用の増加を促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

タイプ別:港湾・重要インフラセキュリティが沿岸成長をリード

港湾・重要インフラセキュリティは2025年収益の48.78%を占め、主要チョークポイントにおける検査、アクセス制御、映像分析の集中を反映しており、大規模な米国当局のサイバー投資を含む高い注目度を持つプログラム予算によって支えられています。沿岸・国境システムは、各国が排他的経済水域を強化するにつれ、2031年にかけて年率10.62%で成長すると予測されています。陸上レーダー、衛星AIS、電気光学センサーにわたるシステム統合は、乗船や阻止を必要とするアラートへのカバレッジと対応速度を向上させます。

海上セキュリティ産業は、長時間の哨戒を維持してC2ノードに継続的なインテリジェンスを供給できる遠隔操作型・自律型アセットの役割を拡大しています。港湾・インフラオペレーターは、スクリーニングとアクセスソリューションをゼロトラスト慣行とより厳格なインシデント報告に合わせており、これにより仕様が生体認証、継続的な異常検出、統合された監査証跡へと向かっています。環境・サイバーレジリエンスに焦点を当てた資本投資は、エネルギー効率と安全な運用システムを組み合わせた進歩を促進しています。これらの発展は、海上セキュリティ市場内で港湾・重要インフラセキュリティの収益ポテンシャルを維持しながら、沿岸・国境セキュリティの成長機会を高めています。

エンドユーザー別:防衛予算が海軍近代化を資金調達

港湾当局・ターミナルオペレーターは2025年収益の35.22%を占め、重要ノード全体のサイバーセキュリティを優先するコンプライアンス義務、開示タイムライン、公的資金によって牽引されています。海軍・沿岸警備隊のエンドユーザーは、各国政府が主権リスクと変化する航路に対応して衛星連携型C2アーキテクチャへの投資を行うにつれ、2031年にかけて10.21%で拡大すると予測されています。商業海運会社は主にサイバー保険要件を満たし、港湾アクセスを維持するための投資を行っています。洋上石油・ガスオペレーターは、海上セキュリティ対策を強化するため監視システムを強化しています。クルーズ・フェリーオペレーターは、AI支援型手荷物・旅客スクリーニングに支えられ、折り返し時間を維持しながらスクリーニングスループットの維持を重視しています。

防衛調達活動は、海軍C2と統合する航空・沿岸防衛能力の成長を強調しています。米国の政策タイムラインは引き続きインシデント報告と研修を形成し、今後数年間で施設と旗国船舶全体にわたる一貫した管理を推進します。米国の政策タイムラインはインシデント報告と研修を形成し、施設と旗国船舶全体にわたる標準化された管理を推進します。これらの発展は、公共部門のエンドユーザーを海上セキュリティ市場における支出成長の主要な推進力として位置付けるとともに、港湾と船社が一貫した基本標準に合わせるにつれ、商業採用に影響を与えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に37.41%のシェアで収益トップの地位を維持しており、強力な公的資金、厳格なコンプライアンスタイムライン、高トラフィックハブでの積極的な近代化プログラムによって支えられています。需要は、測定可能なリスク低減を実現し監査要件を満たすことができる統合型C2、サイバーハードニングされた通信、AI強化型スクリーニングに集中しています。これらの投資は重要港湾の能力基準を強化し、資金とベンダー能力が拡大するにつれ中規模施設へと波及する可能性があります。

アジア太平洋は、グリーンフィールド開発と主要ターミナルがAIベースの検査システムと自律型港湾哨戒を採用するにつれ、2031年にかけて11.05%の最速成長軌道を示しています。地域の海上サービスは引き続き監視ネットワークを近代化し、衛星AISを沿岸レーダーおよび電気光学センサーと統合してリスクシグナルを追跡し阻止を迅速化しています。これらの展開は、多様な沿岸環境における自律型・半自律型システムの有効性を検証する積極的な演習とデモンストレーションによって支えられています。

欧州はNIS2の報告義務に対応しており、港湾および関連サービスの運用基準を引き上げ、ターミナルオペレーター、サービスプロバイダー、物流パートナー全体にわたる透明性と説明責任の向上を促しています。[3]SEA News、「NIS2は海上のサイバーセキュリティ基準を引き上げる(意識だけでは不十分)」、seanews.co.uk 国家近代化プログラム、沿岸監視のアップグレード、防衛調達が勢いを加えており、特に航空海上哨戒と沿岸防衛システムが国家・地域のC2ネットワークに接続される場合に顕著です。これらの要素は、コンプライアンスタイムラインが予算サイクルとプロジェクト納期能力と収束するにつれ、欧州を安定した成長に向けて位置付けています。

競合環境

海上セキュリティ市場は適度に分散しており、大手企業と専門企業の双方が統合プロジェクトおよびソフトウェア主導の契約で競争する機会を生み出しています。Thales Group、Saab AB、BAE Systems plc、OSI Maritime Systems Ltd.などの防衛系リーダーは、確立された海軍との関係を活用して港湾C2および沿岸監視プログラムへと事業を拡大しています。Smiths Detection Group LimitedやNuctech Technology Co., Ltd.などの専門企業は、組み込みサービス契約と分析アップデートを伴う貨物検査ポートフォリオを運営しています。

ベンダーは、統合された監査可能なシステムの採用を促進する規制要件と保険インセンティブに合わせてポートフォリオを調整しています。ゼロトラスト原則と継続的監視が、AISおよびナビゲーションシステムにおけるアクセス管理、暗号化通信、データ整合性チェックへの需要を促進しています。

価格圧力と統合リスクが統合を促進しており、購買者はスタンドアロンツールよりもシングルベンダースイートをますます好む傾向にあります。その結果、海上セキュリティ市場は、ハードウェアセンサー、AI分析、コンプライアンス管理ソリューションを統合する企業を優遇すると予測されています。

海上セキュリティ産業リーダー

Thales Group

BAE Systems plc

Saab AB

Smiths Detection Group Limited (Smiths Group plc)

OSI Maritime Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:インド沿岸警備隊とUAE国家警備隊司令部が、海上セキュリティの強化、共同作戦能力の向上、安全・セキュリティ対策における戦略的協力を通じた地域の安定強化を目的とした覚書(MoU)に署名しました。

- 2024年2月:英国国防省がThalesに国家安全保障強化のための契約を授与しました。23億米ドル相当のこの15年間の契約により、Thalesの海上センサー強化チーム(MSET)プロジェクトが英国海軍に新時代をもたらすことが可能となります。このプロジェクトは、高度なAIとデータ管理ツールを活用して船舶の可用性とレジリエンスを最適化することを目指しています。

グローバル海上セキュリティ市場レポートの調査範囲

海上セキュリティとは、テロリズム、妨害行為、または破壊工作による意図的な損害から、船舶、港湾、および海運事業に関連するその他のインフラを保護することに関するものです。

海上セキュリティ市場は、システム別、タイプ別、エンドユーザー別、地域別にセグメント化されています。システム別では、スクリーニング・スキャニング、通信システム、監視・追跡、アクセス制御・生体認証、指揮統制(C2)システム、航法管理・AISにセグメント化されています。タイプ別では、港湾・重要インフラセキュリティ、船舶セキュリティ、沿岸・国境セキュリティに分類されています。エンドユーザー別では、商業海運会社、港湾当局・ターミナルオペレーター、海軍・沿岸警備隊、洋上石油・ガスオペレーター、クルーズ・フェリー会社にセグメント化されています。本レポートは、異なる地域の主要国における海上セキュリティ市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| スクリーニング・スキャニング |

| 通信システム |

| 監視・追跡 |

| アクセス制御・生体認証 |

| 指揮統制(C2)システム |

| 航法管理・AIS |

| 港湾・重要インフラセキュリティ |

| 船舶セキュリティ |

| 沿岸・国境セキュリティ |

| 商業海運会社 |

| 港湾当局・ターミナルオペレーター |

| 海軍・沿岸警備隊 |

| 洋上石油・ガスオペレーター |

| クルーズ・フェリー会社 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| システム別 | スクリーニング・スキャニング | ||

| 通信システム | |||

| 監視・追跡 | |||

| アクセス制御・生体認証 | |||

| 指揮統制(C2)システム | |||

| 航法管理・AIS | |||

| タイプ別 | 港湾・重要インフラセキュリティ | ||

| 船舶セキュリティ | |||

| 沿岸・国境セキュリティ | |||

| エンドユーザー別 | 商業海運会社 | ||

| 港湾当局・ターミナルオペレーター | |||

| 海軍・沿岸警備隊 | |||

| 洋上石油・ガスオペレーター | |||

| クルーズ・フェリー会社 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

海上セキュリティ市場の現在の規模と成長見通しはどのようなものですか?

海上セキュリティ市場規模は2025年に246億7,000万米ドルであり、9.59%のCAGRで2031年までに442億9,000万米ドルに達すると予測されています。

海上セキュリティにおいて収益と成長をリードするセグメントはどれですか?

監視・追跡が2025年に34.41%の収益シェアでトップとなり、指揮統制(C2)プラットフォームは2031年にかけて11.28%で成長する見込みです。

近期需要において最も影響力のあるエンドユーザーと地域はどこですか?

港湾当局・ターミナルオペレーターが2025年に35.22%を占め、北米が37.41%のシェアでトップとなり、アジア太平洋は2031年にかけて11.05%の最速成長を記録しています。

2026年の海上セキュリティにおける調達を形成している規制はどのようなものですか?

米国沿岸警備隊のサイバーセキュリティ規則は2027年7月までに報告、研修、ガバナンスを段階的に導入しており、NIS2は24時間のインシデント開示を義務付け、IACSのUR E26/E27は新造船に対して義務付けられています。

保険会社は海上・陸上でのサイバーセキュリティ採用にどのような影響を与えていますか?

保険会社はカバレッジ条件をサイバー成熟度に結びつけており、ロイズ・レジスターのサイバーレジリエンスプログラムなどの格付けフレームワークがアップグレードと監査を導いています。

セキュリティプログラムをアップグレードするオペレーターにとって優先される技術はどれですか?

統合型C2、AI強化型スクリーニング、IACS要件に対応した暗号化通信、自律型哨戒アセットが、港湾とフリート全体にわたる優先投資となっています。

最終更新日: