海軍艦艇MRO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 63.27 十億米ドル |

| 市場規模 (2031) | 73.66 十億米ドル |

| 成長率 (2026 - 2031) | 3.09% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海軍艦艇MRO市場分析

海軍艦艇MRO市場規模は2025年に613億8,000万米ドルとなっています。海軍艦艇MRO市場規模は2026年に630億2,700万米ドルと推定され、2025年の613億8,000万米ドルから成長し、2031年には736億6,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率3.09%で成長します。継続的な近代化プログラム、係争水域における高い作戦テンポ、そして成果基盤型ロジスティクス(PBL)契約への移行が需要を下支えし続けています。原子力推進艦艇の維持管理およびドライドック大規模修繕は、特殊なインフラと高度な技術的専門知識を必要とするため、最も収益性の高いニッチ分野であり続け、プレミアム価格設定を固定化しています。アジア太平洋地域は、中国の急速な艦隊拡張と同盟国の対抗措置に牽引され、地域別支出で最大のシェアを占めており、欧州はNATOへの新たなコミットメントを背景に最も急速な成長を遂げています。サプライチェーンの脆弱性と熟練労働者不足が顕著な逆風となっている一方、デジタルツイン分析と付加製造技術がダウンタイムを軽減し、段階的なコスト削減を実現しています。

レポートの主要な知見

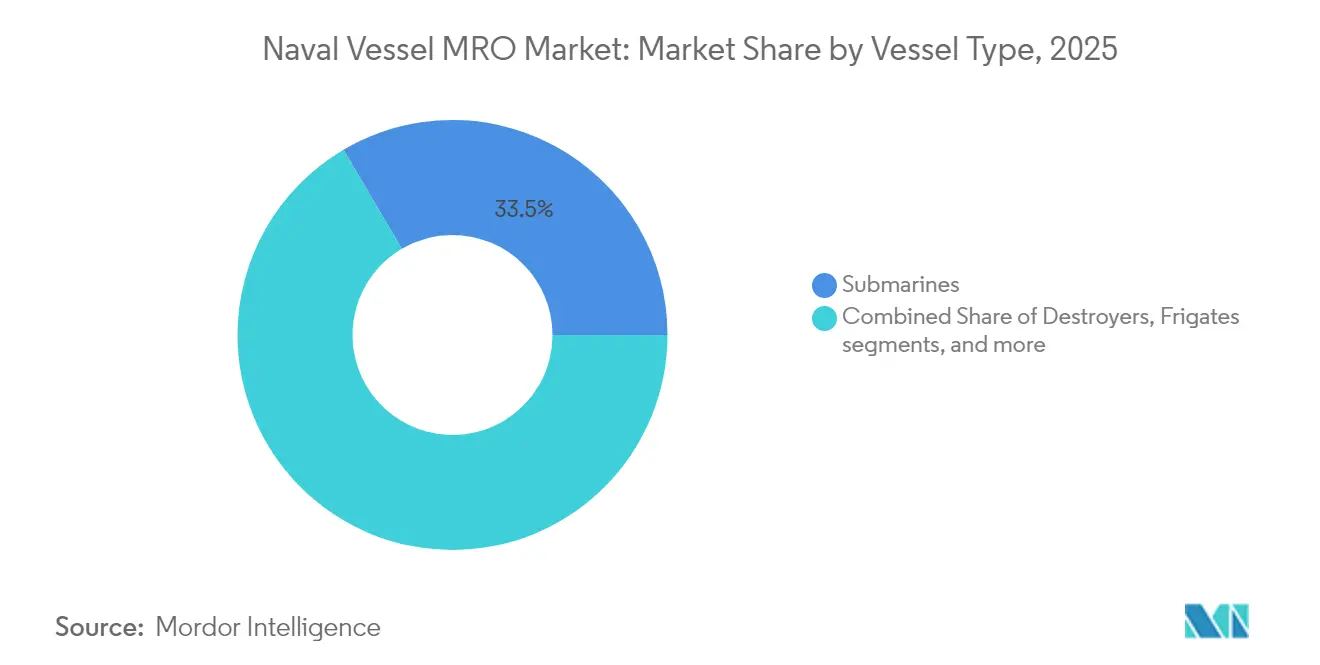

- 艦艇タイプ別では、潜水艦が2025年の海軍艦艇MRO市場シェアで33.46%をリードし、フリゲート艦は2031年にかけて年平均成長率5.05%で拡大すると予測されています。

- 推進タイプ別では、原子力推進艦艇が2025年の海軍艦艇MRO市場規模の53.21%を占め、2031年にかけて年平均成長率4.12%で成長すると予測されています。

- MROタイプ別では、ドライドックサービスが2025年の海軍艦艇MRO市場規模の38.57%を占め、改修・アップグレードサービスは2031年にかけて年平均成長率3.60%で拡大しています。

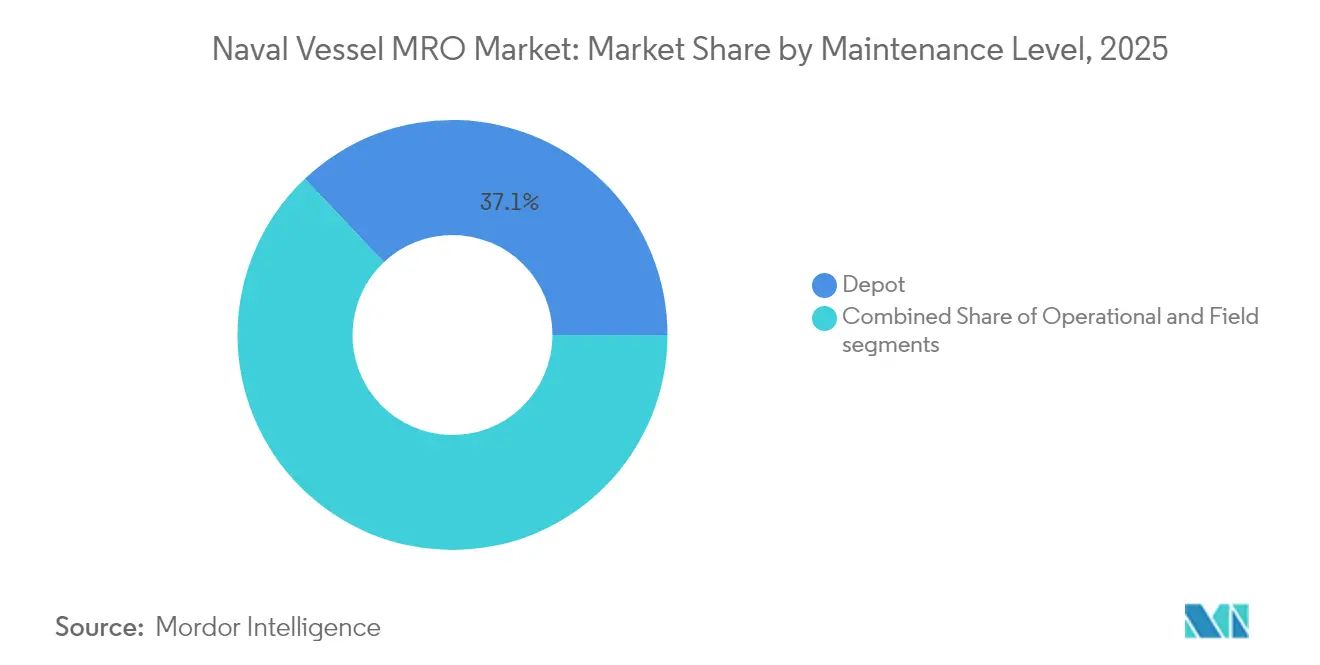

- 整備レベル別では、デポレベルの作業が2025年の海軍艦艇MRO市場規模の37.05%を占め、2031年にかけて年平均成長率4.66%で上昇しています。

- 地域別では、アジア太平洋地域が2025年の海軍艦艇MRO市場で37.14%のシェアを保有し、欧州が2031年にかけて年平均成長率3.88%と最高の地域別成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海軍艦艇MRO市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 艦隊近代化プログラム | +0.80% | グローバル;アジア太平洋および欧州で最大 | 中期(2〜4年) |

| 旧式艦隊の延命 | +0.60% | 北米および欧州;アジア太平洋への波及 | 長期(4年以上) |

| 海上安全保障上の緊張の高まり | +0.50% | グローバル;インド太平洋および中東に焦点 | 短期(2年以内) |

| PBL契約の採用 | +0.40% | 北米および欧州;アジア太平洋へ拡大中 | 中期(2〜4年) |

| デジタルツインに基づく予知保全MRO | +0.30% | 北米および欧州;アジア太平洋で新興 | 中期(2〜4年) |

| 付加製造によるスペアパーツ | +0.20% | 北米および欧州;アジア太平洋でパイロットプロジェクト実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

艦隊近代化プログラム

政府が艦隊規模の単純な拡大ではなく能力の向上を目指す中、全国規模のアップグレード計画が海軍艦艇MRO市場の需要を再形成しています。フィリピンの350億米ドル規模の近代化推進計画およびトルコの3カ年艦隊強化イニシアチブは、取得のみならず整備インフラおよびプラットフォームのアップグレードに相当な予算を充当しています。デンマークやオーストラリアにおける同様の戦略は、中規模海軍が改修、大規模修繕、モジュール式アップグレードへの資金投入によって不均衡な能力向上を確保できることを示しています。潜水艦の船体延命は新造コストの約4分の1で10〜15年の追加運用期間をもたらし、持続的なMRO収益を生み出します。段階的な作業パッケージにより請負業者が労働力と在庫を事前に計画できるため、予測可能性が向上し、スケジュールの遅延が縮小されます。

旧式艦隊の延命

次世代船体の納入遅延が続く中、旧式艦艇を戦闘即応状態に維持することは節約策から必要性へと変化しています。米海軍の巡洋艦大規模修繕プログラムおよび英国海軍タイプ23フリゲート艦の延命努力は、海軍が代替コストのわずか15〜25%で現代的能力の70〜80%を確保できることを示しています。強化コーティング、構造健全性モニタリング、および艦齢中期における戦闘システムの換装が疲労と陳腐化に対処する一方、予知分析が検査間隔を最適化しています。旧式艦艇への依存度の高まりは、独立系造船所が容易に複製できないデポレベルの大規模修繕に対する需要を安定させ、既存請負業者のプレミアム価格設定を強化しています。

海上安全保障上の緊張の高まり

紅海、南シナ海、東地中海における緊張の高まりにより、任務部隊の海上滞在期間が長期化しています。USSドワイト・D・アイゼンハワーは通常6カ月の展開期間が7カ月に延長された中で13,000ソーティ以上を飛行し、大規模修繕の窓口を急激に圧縮するとともにスペアパーツの消費を急増させました。[1]米国海軍協会、「IKE空母打撃群と紅海危機」、usni.org 日本のフィリピンへの護衛駆逐艦移転からオーストラリアの艦隊倍増計画に至る同盟国の対応が、推進システム大規模修繕、戦闘システム点検、および電子戦較正に対する地域需要を増大させています。その結果、作業量がドライドックスロットおよびコンポーネント修理ラインの稼働率を押し上げ、新造サイクルが横ばいになっても海軍艦艇MRO市場を支えています。

PBL契約の採用

成果基盤型ロジスティクスモデルは、安定した収益とイノベーションの自由と引き換えに、可用性リスクを請負業者に移転します。米海軍の12億米ドル規模のP-8Aポセイドン支援契約およびStandardAeroの3億1,500万米ドル規模のT56エンジン契約は、海軍が個別の作業指示ではなく所定の即応レベルに対して支払うようになった方法を示しています。請負業者はデジタルツイン、付加製造、および状態基盤型保全をサービス提供に組み込むことで対応し、稼働率指標を達成しながらライフサイクルコストを削減しています。PBLの浸透率は米国の新規プログラムで60%を超え、欧州の調達フレームワークにも広がっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライドックスロットの超過と費用 | −0.4% | グローバル;北米および欧州で最も深刻 | 中期(2〜4年) |

| 熟練労働者不足 | −0.3% | 北米および欧州;アジア太平洋で新興 | 長期(4年以上) |

| 接続された造船所へのサイバーリスク | −0.2% | グローバル;デジタル先進地域でより高い | 短期(2年以内) |

| グリーンコンプライアンスに伴う廃棄物処理コスト | −0.1% | 欧州および北米;グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドライドックスロットの超過と費用

老朽化した施設とプロジェクトの肥大化により、大規模修繕予算は計画を大幅に上回っています。パールハーバーのドライドック近代化は61億米ドルから160億米ドルに膨らみ、ポーツマス海軍造船所のコストは4倍に増加し、他の緊急作業のための能力を阻害しています。造船所インフラ最適化プログラムは210億米ドルを投入していますが、潜水艦の大規模修繕を12〜18カ月遅延させる短期的なギャップを解消することはできません。商業造船所は超過がコスト採算性を損なうとして海軍契約を断ることが多く、ボトルネックをさらに深刻化させています。

熟練労働者不足

人口動態と高い離職率が、溶接、配管工事、および原子力保全の人材プールを縮小させています。ハンプトン・ローズだけで1万人の人員不足に直面しており、2030年までに4倍に拡大する可能性があります。一方、欧州の造船所はブレグジット後の国境を越えた労働力移動の制限に苦慮しています。採用パイプラインは年間1万5,000人未満の有資格者しか輩出できず、10年間で17万4,000人の需要に対応できていません。労働力不足は賃金コストを押し上げ、納期を延長し、拡張計画を制限しており、十分な資金があるにもかかわらず海軍艦艇MRO市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

艦艇タイプ別:潜水艦が戦略的抑止力を牽引

潜水艦は2025年の海軍艦艇MRO市場の33.46%を占め、複数年のサービス契約を固定化する原子力推進の複雑性と抑止力としての価値を反映しています。高い規制上の参入障壁が競争を制限し、プレミアム料金を支えています。フリゲート艦は分散型水上作戦における役割と比較的短い建造サイクルにより間もなく維持管理段階に入ることから、年平均成長率5.05%で最も急成長するセグメントを代表しています。駆逐艦とコルベット艦は中位に位置し、前者はイージスシステムの保全から恩恵を受け、後者は予算に優しい沿岸哨戒艇を求める新興沿岸海軍を引き付けています。

水中プラットフォームは広範な原子炉燃料補給、音響特性検査、船体耐圧試験を必要とし、デポレベルの作業量を固定化しています。フリゲート艦プログラムはモジュール式戦闘システムブロックを活用し、艦齢中期のアップグレードを簡素化するとともに、新造船体の代わりに段階的な能力向上経路への投資を海軍に促しています。スペインのISOPRENEプロジェクトにおけるデジタルツインのパイロット試験では、両艦種の計画外ダウンタイムが15〜20%削減されることが実証されており、予測期間中のより広範な採用に向けた方向性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

MROタイプ別:ドライドックサービスが複雑な整備を支配

ドライドック作業は、法定船体検査、シャフトライン交換、および入渠を義務付ける推進システム大規模修繕により、2025年の海軍艦艇MRO市場の38.57%を占めました。義務的な定期性が複数年のマスタースケジュールを支えるため、このセグメントは安定した視認性を享受しています。改修・アップグレードサービスは、海軍が新造船を待つのではなくセンサー、兵器、電子戦スイートを後付けするにつれ、年率3.60%で成長しています。

付加製造がコンポーネント修理の経済性を再形成しています。USSバタアンに搭載された金属3Dプリンターはすでに海上で認定スペアパーツを製造し、物流の遅延を削減するとともに、より重作業のためのドックスペースを解放しています。PBLフレームワークは、部品の納期短縮が契約パフォーマンス指標を向上させるため、サプライヤーがこの能力にさらに投資するよう促しています。

整備レベル別:デポレベルサービスがプレミアム価格設定を支配

デポレベルの作業は2025年の海軍艦艇MRO市場の37.05%を占め、高度な戦闘システムが艦艇乗組員の有機的なスキルセットを超えているため、整備レベルの中で最も速い年平均成長率4.66%で上昇しています。原子力資格を持つ技術者は取得に数年の許可と教育を要し、供給を逼迫させ時間単価を引き上げています。デジタルツイン分析は摩耗パターンを予測することで造船所のスケジュールを精緻化し、アイドルタイムを削減して資本集約的なドック使用を最大化しています。

中間整備は、特に長期展開中の緊急修理において、乗組員とデポの能力ギャップを埋めています。組織的整備は不可欠でありながら予算が上限に達しており、海軍はPBL契約の下で稼働率を保証する請負業者に複雑な作業を再配分することを好んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:原子力推進艦艇がプレミアム需要を牽引

原子力プラットフォームは2025年の海軍艦艇MRO市場の53.21%を占め、戦略的優先度と厳格な安全基準により従来型推進を上回る年平均成長率4.12%で成長すると予測されています。必要な許可、施設、および工具を保有する企業はごく少数であり、高い参入障壁と持続的な利益率を生み出しています。ディーゼルおよびガスタービン艦艇は沿岸哨戒および迅速対応の役割を担い、より広いサプライヤーベースから恩恵を受けていますが、原子力推進プログラムの価格決定力には及びません。

サプライチェーンの脆弱性は原子力セグメントで依然として深刻です。General Dynamics Electric Boatは重要コンポーネントの遅延後に納入スケジュールを最大16カ月延長し、特殊ベンダーへの依存を浮き彫りにしました。これらの課題にもかかわらず、戦略的要請がほとんど削減に直面しないため、原子力保全予算は回復力を維持しています。

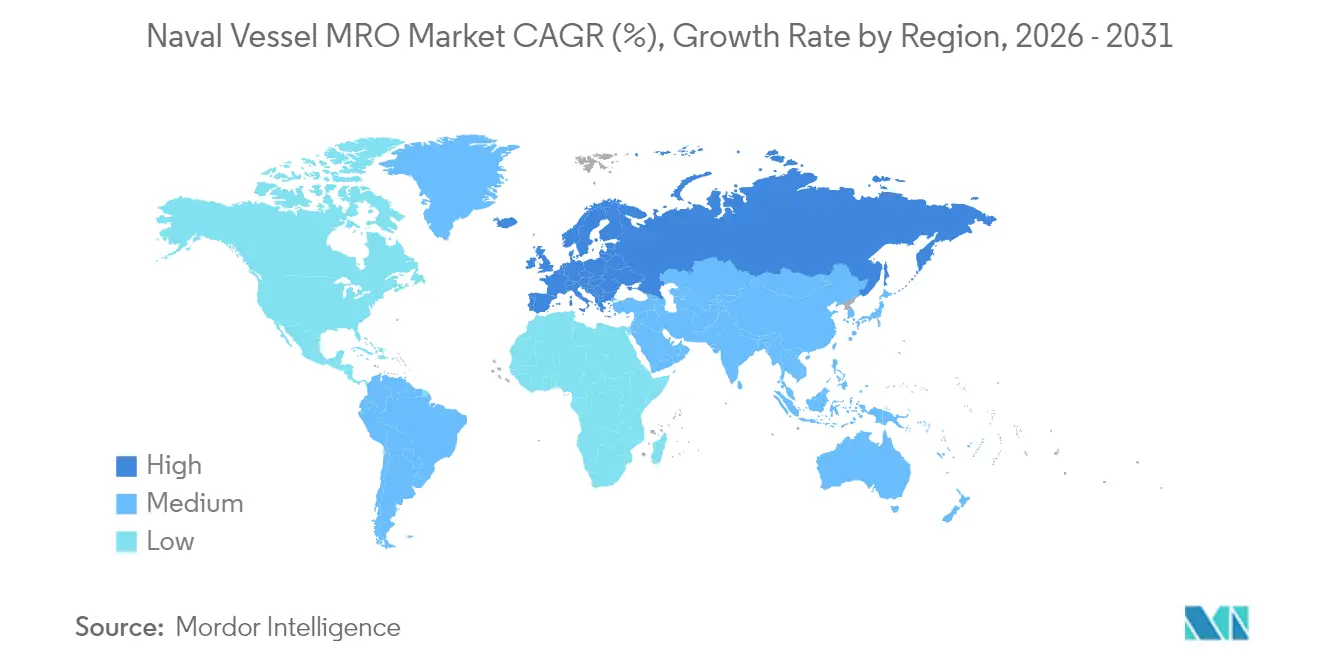

地域分析

アジア太平洋地域は2025年の海軍艦艇MRO市場支出の37.14%を占め、中国の2030年までに435隻への艦隊拡張と、オーストラリアの水上艦隊倍増計画などの同盟国の対抗措置に支えられています。造船大国である韓国と日本は余剰ドック能力を提供しており、ハンファオーシャンは米海軍の修繕作業を受注した初の韓国造船所となり、より深い同盟国間の協力を示しています。

欧州はNATO加盟国が国防支出をGDPの少なくとも2%に引き上げる中、年平均成長率3.88%で最も急成長する地域となっています。デンマークの大規模艦隊拡張、フランスのトゥルヴィル潜水艦の就役、およびギリシャの270億米ドル規模の再軍備が新造船体を維持管理パイプラインに送り込んでいます。トルコの3億5,000万ユーロ規模のアクサズ海軍基地アップグレードが地域の整備オプションをさらに拡大し、より広い地中海の安全保障上の懸念を反映しています。

北米は米海軍が近代化と老朽化した造船所の制約のバランスを取る中、堅調ながら安定した需要を維持しています。潜水艦労働力向けの57億米ドルの緊急補正予算と401億米ドルの年間造船予算が財政的コミットメントを示していますが、予測される艦隊規模は2027年までに283隻に減少した後、2054年に向けて381隻に再建される見通しです。南米および中東・アフリカは依然として小規模な貢献にとどまっていますが、14億ランド(7,890万米ドル)規模の潜水艦大規模修繕などのプログラムが段階的な増加を示しています。

競合環境

海軍艦艇MRO市場は、原子力資格施設、セキュリティクリアランス、および特殊労働力を管理する少数の防衛大手企業に集中しています。Huntington Ingalls Industries(HII)は471億米ドルの受注残高を持ち、AUKUS潜水艦向けにニューポートニューズ造船所の能力を拡大するW Internationalの最近の買収によりトップに立っています。[3]Robert W. Brauchle、「HIIが原子力推進潜水艦サプライチェーンを強化」、HII、hii.com General Dynamics Electric Boatは依然として中枢的な役割を担っていますが、コンポーネント不足により生産ペースを緩和しており、サプライヤー依存を浮き彫りにしています。

戦略的パートナーシップが能力を拡大しリスクを分散しています。HIIの2025年のHD Hyundai Heavy Industries Co., Ltd.との覚書は、米国の原子力専門知識と韓国の処理能力を融合させ、イージス駆逐艦の生産量を潜在的に倍増させることを目指しています。請負業者は技術によって差別化を図っており、スペインのSOPRENEデジタルツインプロジェクトが計画外ダウンタイムを15〜20%削減した一方、米海軍の付加製造パイロット試験は年間2億5,000万米ドルの節約を目指しています。

海軍艦艇MRO産業のリーダー企業

General Dynamics Corporation

Lockheed Martin Corporation

BAE Systems plc

Huntington Ingalls Industries, Inc.

Naval Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:米海軍の2025会計年度造船計画は、401億米ドルの年間予算を背景に、2054年までに381隻の戦闘艦艇と134隻の無人艦艇を目標としました。

- 2025年3月:Huntington Ingalls Industriesは、艦上および陸上の両方で海軍に戦闘訓練サービスを提供する1億4,700万米ドルの契約を獲得しました。ミッションテクノロジーズ部門は海軍と5年間のタスクオーダーを締結しました。同部門は海軍水上戦センターのダールグレン部門における訓練システムのエンジニアリング支援を提供します。

- 2025年2月:EDGEグループの一員であり、海軍および商業艦艇の設計、建造、整備における地域のフロントランナーであるAbu Dhabi Ship Building(ADSB)は、Intermarine(IMMSIインダストリアルグループ—IMS.MI)と覚書(MoU)を締結しました。Intermarineは機雷戦向け機雷掃討艦、海底監視艦、測量船、哨戒艇、および高速フェリーを製造するグローバルな権威です。両社は協力の可能性を探り、相互のビジネス成長を強化することを目指しています。

- 2024年11月:General Dynamics NASSCO–ノーフォークは、USSポーター(DDG 78)の整備、近代化、および修繕の契約を獲得しました。この契約は、海軍作戦部長(CNO)可用性の準備と実施に必要なすべての労働力、監督、機器、生産、試験、施設、および品質保証を包含し、重要な近代化および整備プログラムに焦点を当てています。

- 2024年11月:BAE Systems plcは、サンディエゴを拠点とする海軍のサンアントニオ級水陸両用輸送ドック艦USSグリーンベイ(LPD 20)の整備、近代化、および修繕のために2億1,200万米ドルの契約を獲得しました。BAE Systemsは、海軍作戦部長の重要な近代化および整備プログラムを支援するための労働力、監督、機器、生産、試験、施設、および品質保証を提供します。プロジェクトは2026年10月までに完了する予定です。

- 2024年10月:BAE Systems plcは米海軍から合計約2億2,260万米ドルの2件の契約を獲得し、アーレイ・バーク級誘導ミサイル駆逐艦および多目的水陸両用強襲艦の整備、修繕、および近代化サービスを提供します。契約は重要な整備、修繕、および近代化イニシアチブを支援するために必要なすべての労働力、機器、生産、監督、試験、品質保証、および施設を包含しています。

グローバル海軍艦艇MRO市場レポートの範囲

海軍艦艇に対して定期的に実施される整備、修繕、および大規模修繕作業は、艦艇の寿命を維持・延長するために不可欠です。これには艦艇およびそのコンポーネントの整備、大規模修繕、定期点検、検査、修繕、および改修に関連するすべての機能が含まれます。MROサービスの実施は海軍艦艇の安全性と航行適性を確保するのに役立ちます。

海軍艦艇の整備、修繕、および大規模修繕(MRO)市場は、艦艇タイプに基づいて潜水艦、フリゲート艦、コルベット艦、航空母艦、駆逐艦、およびその他の艦艇タイプにセグメント化されています。その他の艦艇タイプセグメントには、水陸両用戦艦、沿岸戦闘艦、巡洋艦、機雷対策艦、および哨戒艦が含まれます。市場はMROタイプ別にエンジンMRO、ドライドックMRO、コンポーネントMRO、および改修にセグメント化されています。レポートはまた、異なる地域の主要国における海軍艦艇MRO市場の規模と予測も対象としています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 航空母艦 |

| 駆逐艦 |

| フリゲート艦 |

| コルベット艦 |

| 潜水艦 |

| その他の艦艇タイプ(支援・補助艦艇、無人水上艦艇および無人水中艦艇) |

| エンジンMRO |

| ドライドックMRO |

| コンポーネントMRO |

| 改修およびアップグレード |

| 組織的/運用的 |

| 中間/フィールド |

| デポ |

| 原子力推進艦艇 |

| 従来型(ディーゼル/ガスタービン) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アフリカその他 | ||

| 艦艇タイプ別 | 航空母艦 | ||

| 駆逐艦 | |||

| フリゲート艦 | |||

| コルベット艦 | |||

| 潜水艦 | |||

| その他の艦艇タイプ(支援・補助艦艇、無人水上艦艇および無人水中艦艇) | |||

| MROタイプ別 | エンジンMRO | ||

| ドライドックMRO | |||

| コンポーネントMRO | |||

| 改修およびアップグレード | |||

| 整備レベル別 | 組織的/運用的 | ||

| 中間/フィールド | |||

| デポ | |||

| 推進タイプ別 | 原子力推進艦艇 | ||

| 従来型(ディーゼル/ガスタービン) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | エジプト | ||

| 南アフリカ | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までのグローバル海軍艦艇MRO活動の予測値はいくらですか?

海軍艦艇MRO市場は年平均成長率3.09%で2031年までに736億6,000万米ドルに達すると予測されています。

現在、海軍整備および大規模修繕に最も多くの支出をしている地域はどこですか?

アジア太平洋地域が2025年支出の37.14%でリードしており、中国の艦隊拡張と同盟国の対応プログラムを反映しています。

成果基盤型ロジスティクス契約が支持を得ているのはなぜですか?

PBL契約は可用性リスクを請負業者に移転しながら即応性を保証し、海軍がコストを管理し稼働率を向上させることを可能にします。これは12億米ドル規模のP-8Aポセイドン契約に見られる通りです。

海軍艦艇MRO内の原子力推進セグメントの規模はどのくらいですか?

原子力推進艦艇は2025年支出の53.21%を占め、2031年にかけて年率4.12%で成長すると予測されています。

海軍艦艇MROの成長を制限する主なボトルネックは何ですか?

ドライドックスロットの不足と大規模修繕コストの上昇が主要プログラムを最大18カ月遅延させ、短期的な能力を制約しています。

最も急速な成長を示している整備レベルはどれですか?

デポレベルサービスは年平均成長率4.66%で拡大しており、ますます複雑化するシステムが艦艇乗組員の能力を超える特殊施設と技術を必要とするためです。

最終更新日: