韓国インフラ建設市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 58.12 十億米ドル |

| 市場規模 (2026) | 60.55 十億米ドル |

| 市場規模 (2031) | 74.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国インフラ建設市場分析

韓国インフラ建設市場規模は、2025年の581億2,000万米ドルから2026年には605億5,000万米ドルに増加し、2031年までに743億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.81%で成長します。

ソウルの政策課題は、鉄道、スマートシティ、カーボンニュートラル資産を公共支出の中心に据えており、標準化された官民連携(PPP)契約が新たな民間資本を呼び込んでいます。老朽化した資産は韓国ニューディールのグリーンリモデリングプログラムのもとで改修が進められており、韓国高速鉄道(KTX)および首都圏急行鉄道(GTX)ネットワークを延伸する新たな鉄道回廊と並行して、第二波のリノベーション工事が生まれています。デジタルツイン洪水モデルから水素機器に至るまでの技術導入により、建設業者は労働力不足を補い、工期を短縮しています。一方、連邦支出に対する債務上限は省庁にプロジェクトの厳格な審査を迫り、交通量の少ない高速道路よりも費用便益比の高いGTXなどが優先されています。

主要レポートのポイント

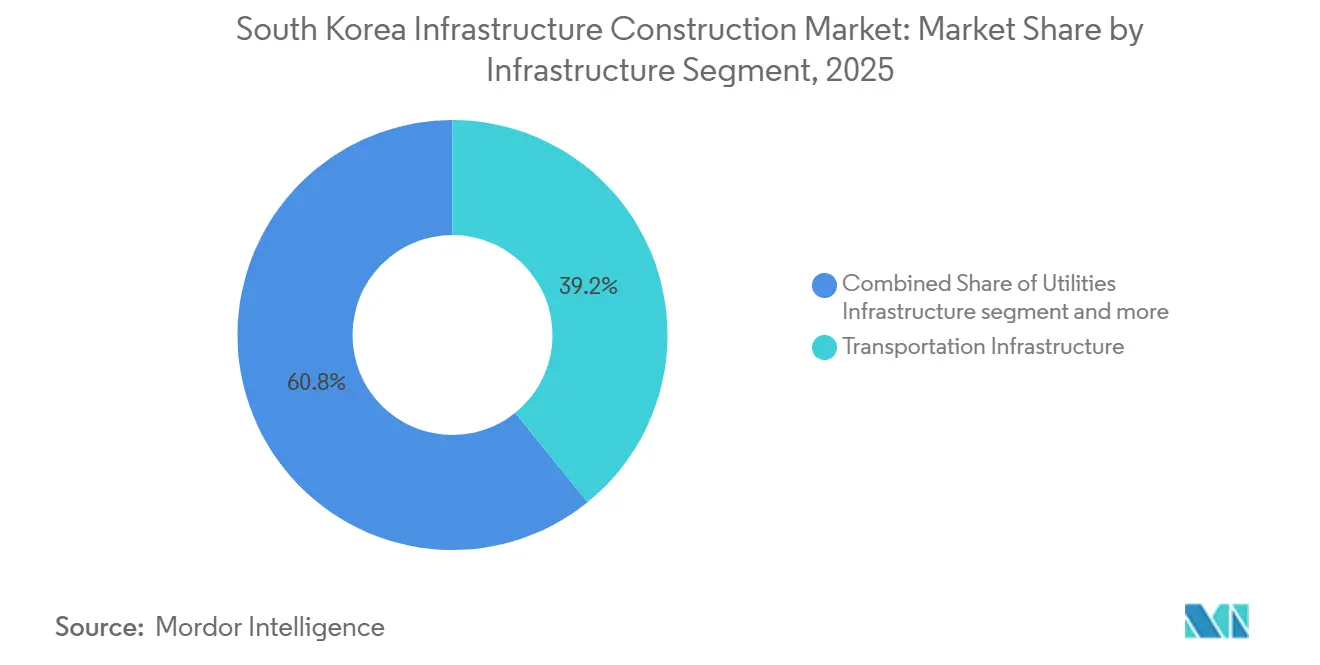

- インフラセグメント別では、交通インフラが2025年の韓国インフラ建設市場シェアの39.2%を占め、2031年にかけて最高の5.13%のCAGRを記録すると予測されています。

- 建設タイプ別では、新規建設が2025年の韓国インフラ建設市場の65.7%を占めており、リノベーションは2031年にかけてより速い5.55%のCAGRで拡大しています。

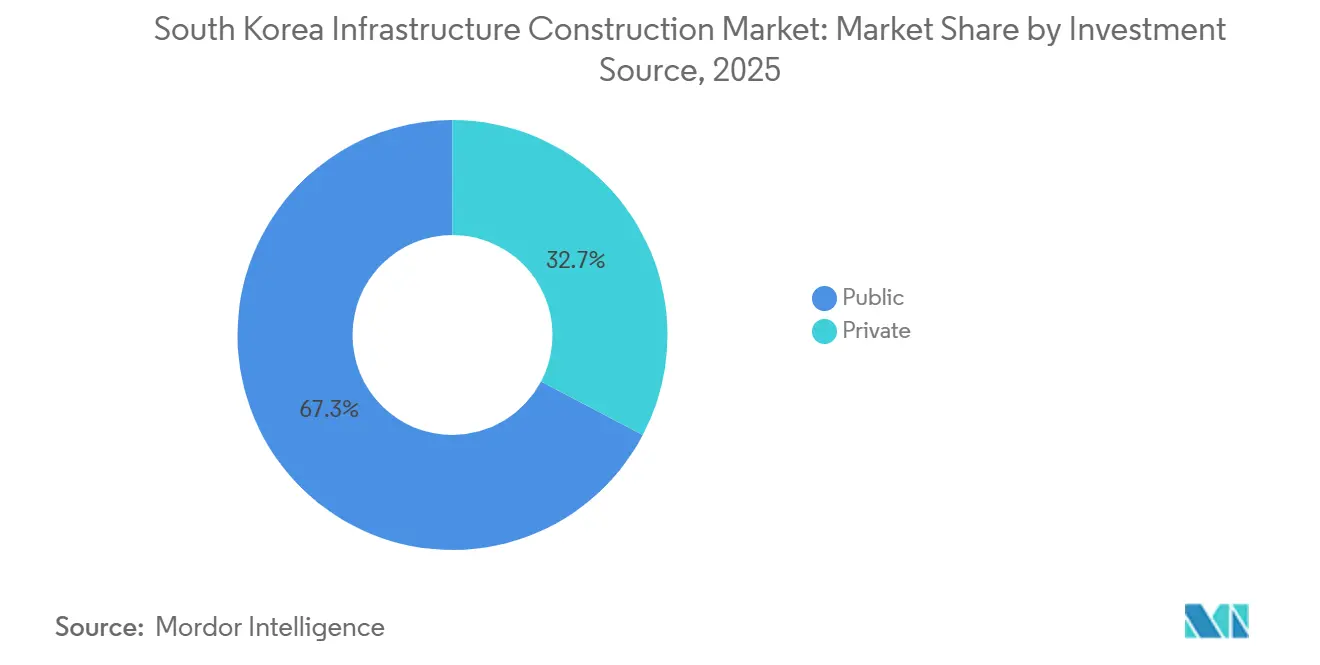

- 投資源別では、公共資金が2025年の韓国インフラ建設市場シェアの67.3%を占めており、民間資本はPPPインセンティブに牽引されて5.02%のCAGRで拡大しています。

- 都市別では、ソウルが2025年の韓国インフラ建設市場規模の27.9%を占め、大邱は2031年にかけて6.11%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国インフラ建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 鉄道・地下鉄 ネットワークの拡張 | +1.2% | 首都圏(ソウル周辺)、釜山、大邱、光州 | 長期 (4年以上) |

| 全国的な スマートシティ・都市再開発プログラム | +0.9% | 全国、ソウル・釜山・世宗・大邱での早期成果 | 中期 (2~4年) |

| グリーンかつ レジリエントなインフラへの政府の推進 | +0.7% | 全国、大都市圏に集中 | 中期 (2~4年) |

| 技術統合 (BIM、ドローン、IoT、AI) | +0.5% | 全国、大手建設業者が主導 | 短期 (2年以下) |

| 地下スマート ユーティリティトンネルの展開 | +0.3% | ソウル、仁川、釜山 | 長期 (4年以上) |

| 水素動力 重機パイロット | +0.2% | 釜山、蔚山、済州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

鉄道・地下鉄ネットワークの拡張

GTX A・B・C線の初期路線は2028年までに1日120万人の利用者にサービスを提供し、多くの通勤時間を最大40分短縮してソウルメトロの混雑を緩和する予定です。GTX-Aは2024年に運行を開始し、B線とC線はSamsung C&TとHyundai E&Cが主導して2026年1月時点でそれぞれ68%と52%の完成率に達しました。2025年12月に承認されたGTX-D・E・Fの新たな実現可能性調査により、2035年までに135億米ドルが追加されます。2024年に完成した江陵・束草へのKTX延伸は、2025年に東海岸観光建設需要を10億5,000万米ドル押し上げました。2027年に予定されている釜山地下鉄5号線の金海空港接続は、貨物・旅客統合を支えます。

全国的なスマートシティ・都市再開発プログラム

Kシティネットワークはソウルの18区を単一のデータバックボーンに接続し、交通・照明・廃棄物サービスをリアルタイムで最適化することで、2025年の自治体運営コストを11%削減しました。[1]ソウル特別市、「デジタルツイン洪水制御2025」、seoul.go.kr 釜山のエコデルタスマートシティは、エネルギー使用量を標準的なアパートと比較して22%削減する8,400戸のセンサー搭載住宅でこのモデルを踏襲しています。国土交通省(MOLIT)は2025年に120地区の改修に6億3,800万米ドルを充当し、耐震性と屋上太陽光発電に重点を置いています。GS E&CやDL E&Cなどの建設業者は複数年にわたる施設管理費を確保し、大型プロジェクトの入札間の収益を安定させています。2025年2月に開通した世宗の自律走行シャトル回廊は、新たな通行権を当初からレベル4車両に対応できるよう将来対応化する方法を示しています。

グリーンかつレジリエントなインフラへの政府の推進

2025年1月以降、1,000m²を超えるすべての新築公共建築物は、断熱改修、太陽光発電、地熱ヒートポンプを組み合わせたゼロエネルギービルディング(ZEB)基準を満たす必要があります。[2]環境省、「2025年グリーンインフラ予算」、me.go.kr 緑の建築認証機関は2025年に412件のグリーン建築認証制度(G-SEED)優秀・卓越プロジェクトを計上し、前年の287件から増加しました。Hyundai E&Cの金浦漢江ニュータウンは2025年10月にZEB-1認証を取得し、20年間の固定価格買取制度のもとで余剰電力を電力網に売電しています。環境省は2025年に廃水処理施設の改修に4億6,500万米ドルを確保し、排水中の窒素を30%削減して産業利用を可能にしました。蔚山の50MWの電解槽は燃料電池バスと重機に水素を供給し、同市をゼロエミッションのパイロットハブとしています。

建設における技術統合(BIM、ドローン、IoT、AI)

2025年1月に開始されたKICTのBIM統合プラットフォームは、3,750万米ドル以上の公共工事にISO 19650対応モデルの提出を義務付け、調達前の干渉検出を可能にしています。Samsung C&Tは仁川橋拡張工事に自律型ドローンを使用し、測量時間を14日から3日に短縮し、精度を2cmに向上させました。SK ecoplantのAIメンテナンスエンジンは釜山エコデルタで稼働し、1,200個のセンサーからのデータを分析して72時間前に故障を予測し、ダウンタイムを19%削減しています。ソウルの漢江デジタルツインは2025年8月に台風カーヌンをシミュレートし、洪水ゲートの運用を最適化して越水を防ぎました。MOLITはすべてのGTX契約においてウェアラブル端末によるリアルタイム進捗管理を義務付け、生産性指標をアーンドバリューダッシュボードに反映させています。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 労働力の高齢化と 技能労働者不足 | -0.6% | 全国、地方農村部で深刻 | 短期 (2年以下) |

| 財政予算と 公的債務上限 | -0.5% | 全国 | 中期 (2~4年) |

| 長期にわたる 規制・環境審査 | -0.3% | 歴史的地区を有する大都市圏 | 中期 (2~4年) |

| 都市再開発に対する 文化遺産地区の反対 | -0.2% | ソウル、慶州、全州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

労働力の高齢化と技能労働者不足

統計庁は、2025年の建設労働者の48%が55歳以上であり、2020年の42%から増加した一方、30歳未満の新規参入者はわずか9%にとどまると報告しました。[3]統計庁、「2025年建設雇用調査」、kostat.go.kr 韓国建設協会は、2026年から2030年の間に87,000人の溶接工、大工、クレーンオペレーターが退職し、職業訓練校の卒業生数をはるかに上回ると警告しています。2025年に海外労働者向けのE-9ビザが15,000枠増加しましたが、言語と安全認証のハードルが生産性向上を妨げています。建設業者はプレファブリケーションで対応しており、Lotte E&Cの牙山工場はモジュール式バスルームポッドと外装パネルにより現場労働時間を30%削減しています。2025年2月に開始された再教育プログラムは、2027年までに5,000人のシニア労働者をBIMコーディネーションとドローン操作の役割に転換することを目指しています。

財政予算と公的債務上限

韓国の公的債務は2025年にGDP比54.3%に達し、MOLITは2028年まで年間インフラ支出を218億米ドルに上限設定しました。この上限により、12の高速道路区間と4つの地方空港の調査がすでに遅延し、資金は収益性の高い鉄道とスマートシティプロジェクトに振り向けられています。増大する債務返済コストは2028年までに中央予算の11.2%を吸収し、裁量的資本を圧迫します。2025年半ばに導入された標準化されたPPPテンプレートにより、6か月間で有料道路と水道施設への民間資金23億米ドルが解放されました。しかし、将来の固定資産税を担保とした地方債は、地価が下落した場合の持続可能性に疑問を呈しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別:鉄道投資が交通インフラのリードを支える

交通インフラは2025年支出の39.2%を占め、韓国インフラ建設市場の最大セグメントであり、GTX延伸とKTX改修が進むにつれて2031年にかけてCAGR 5.13%で拡大すると予測されています。3つの新GTX回廊への135億米ドルの政府資金は、釜山地下鉄5号線および複数のKTX支線とともに、トンネル掘削と電化の専門知識を持つ大手建設業者に複数年にわたる受注残を確保します。公益事業工事は、2025年の廃水処理施設改修への4億6,500万米ドルに支えられ、膜型生物反応槽の需要を喚起し、中堅土木会社の設計枠を開放します。地方病院や学校などの社会資産は人口動態の圧力を吸収しており、2025年だけで承認された14の新医療センターが2028年までに医療施設の床面積を130万m²増加させます。

最も速い将来成長は採掘インフラに見られ、江原道の国内リチウムおよびコバルト鉱床が審査中であり、2000年以前の公共建築物に義務付けられた耐震改修が2030年までに31億5,000万米ドルの新たなリノベーション需要を生み出します。建設業者はプレファブリケーション式せん断壁モジュールを活用して設置時間を40%短縮し、この効率向上が労働力不足を補っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

建設タイプ別:建築ストックの老朽化に伴うリノベーションの拡大

新規建設は依然として2025年の価値の65.7%を占めていますが、自治体が内包炭素を削減し希少な土地を保全するための改修を優先するにつれて、リノベーション工事はCAGR 5.55%でより速く拡大する見込みです。グリーンリモデリングプログラムは2025年に3,200棟の公共建築物の断熱・太陽光設備設置に8億2,500万米ドルを拠出し、エネルギー使用量を28%削減するとともに、地域建設業者に安定した中規模契約の流れをもたらしました。2025年1月から施行されたソウルの耐震改修義務は教育セクターの需要を生み出しており、DL E&Cのモジュールシステムは23校の現場閉鎖時間を40%短縮し、他の地方のテンプレートとして機能しています。

新規建設は能力不足が続く分野で引き続き重要性を保っています。最初の3つのGTX回廊には120kmの双孔トンネルと27の深部駅が必要であり、その規模は5大財閥のみが資金調達・管理できます。釜山エコデルタスマートシティのようなグリーンフィールドの大型プロジェクトは、地域暖房、光ファイバーバックボーン、自律走行車ルートを後から改修するよりも当初から組み込む方が容易であることを示しています。今後、韓国国土交通省(MOLIT)の2025年技術ロードマップはモジュール式上部構造と3Dプリント製コンクリートをコスト削減策として掲げており、デジタルファーストの建設業者のシェアがさらに拡大することを示唆しています。

投資源別:民間資本がPPP機会を追求

公共資金は2025年の支出の67.3%を占め、韓国インフラ建設市場を支えていますが、2025年6月のPPPテンプレートがゼロエネルギービルディング認証に連動した収益保証と税制優遇を提供することで、民間資金流入はCAGR 5.02%で推移しています。MacquarieとGS E&Cが主導するコンソーシアムは、内部収益率8.2%で仁川・金浦高速道路コンセッション13億米ドルを締結し、利用料収入資産への旺盛な需要を示しました。

民間リスク閾値を超える回収期間を持つ戦略的回廊には国家支援が引き続き不可欠であり、135億米ドルのGTXプログラムはコスト上昇をヘッジする固定価格EPCコントラクトで財閥に補償しながらバランスシートに残ります。ソブリン投資家や年金投資家も規模を拡大しており、国民年金公団は2025年に国内インフラへのエクスポージャーを8,000億米ドルのポートフォリオの4.2%に引き上げ、予測可能なインフレ連動キャッシュフローを評価しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年のソウルの27.9%のシェアは、能力構築からシステム最適化への転換を反映しており、GTX-A単独で2025年に回廊沿いの住宅・商業施設に6億3,000万米ドルの需要を喚起し、全市デジタルツインバックボーンが台風カーヌン時に検証された通り年間運営コストを11%削減しました。厳格な耐震基準とZEB基準が改修量を増加させており、2025年には412棟の公共建築物がグリーン建築認証制度(G-SEED)優秀認定を取得し、前年比44%増となりました。

さらに南では、大邱が地域雇用を促進し技術クラスターのアンカーテナントを確保する路面電車・都市再生予算に支えられ、2031年にかけて最速の6.11%のCAGRを享受しています。屋上太陽光発電と耐震性に対する建築基準インセンティブにより、2025年の再生地区の平均不動産価値が9%上昇し、民間共同投資を触媒しました。釜山のエコデルタスマートシティは自律走行車レーンと地域暖房を融合させ、家庭のエネルギー費用を22%削減し、スマート家電メーカーを隣接する工業団地に誘致しています。

仁川空港の第4フェーズ工事は2030年までにターミナル容量を1億600万人に引き上げる見込みで、16億米ドルの道路・ホスピタリティ建設の波を引き起こしており、地方部は39億米ドルの均衡地域発展基金を活用してサービス水準の均等化を図っています。2024年に稼働した慶州の30MW水素プラントは工業団地に供給し、済州・蔚山の将来のネットゼロクラスターを示唆しており、首都圏回廊を超えた技術普及の足跡を広げています。

競争環境

Samsung C&T、Hyundai E&C、GS E&C、DL E&C、POSCO E&Cは2025年の公共入札の明確な過半数を獲得し、専門ニッチにおいて中小企業に余地を与える適度に集中した市場を示しています。Samsung C&Tの仁川橋でのドローン測量は地図作成時間を79%短縮し、入札価格規律の維持に貢献するコスト優位性をもたらしました。Hyundai E&CはGTX-AでスマートコンストラクションプラットフォームをAI駆動の欠陥検出により改良し、手直しを14%削減した一方、POSCO E&Cはドゥサンと組んで蔚山の現場で水素クレーンを先駆的に導入し、環境面での実績を示しました。

中堅企業は付加価値の高いリノベーション、モジュール住宅、地域公益事業を追求しています。Lotte E&Cの牙山モジュールハブは外装パネルを設置可能な状態で納品することで労働力不足を補い、現場作業時間を30%削減して自治体の学校向け改修サプライヤーとしての地位を確立しています。SK ecoplantの予知保全AIは釜山エコデルタのダウンタイムを19%削減し、引き渡し日以降のキャッシュフローを延長する管理契約を獲得しました。新規参入者はドローンサービスとしての地図作成やデジタルツイン分析を提供し、地域建設業者が資本集約的な研究開発なしにアップグレードできるようにしています。

標準化が協業を促進しています。KICTの2025年1月のBIM統合プラットフォームは3,750万米ドル以上のプロジェクトにISO 19650準拠を義務付け、中小構造設計事務所が財閥の元請けとシームレスに連携できるデータルームを開放しています。水素機器パイロットが拡大するにつれてOEMパートナーシップが広がり、現代建設機械はSK ecoplantおよびGS E&Cとフレームワーク契約を締結し、2026年末までに燃料電池式油圧ショベルをさらに50台展開し、機器供給を測定可能な排出削減に結び付けています。

韓国インフラ建設産業リーダー

Samsung C&T Corporation

Hyundai E&C

GS E&C Corp.

DL E&C

Daewoo Engineering & Construction Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Samsung C&TがGTX-D北部区間の18億米ドルの土木工事パッケージを受注し、2032年までに1日40万人の利用者を目標としています。

- 2026年1月:Hyundai E&CとMacquarieが仁川・金浦を結ぶ13億米ドルの有料道路合弁会社を設立し、30年間のコンセッションと8.2%の期待収益率を設定しました。

- 2025年12月:MOLITがGTX-EおよびGTX-Fの実現可能性調査を承認し、2035年までに90億米ドルの資本を追加しました。

- 2025年11月:GS E&Cが大邱の5万席の陸上競技場を開閉式屋根と雨水収集設備付きで建設する6億6,800万米ドルの契約を受注しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要対象範囲

本調査では、韓国のインフラ市場を、新規建設および資産の耐用年数や容量を延長する大規模改修を含む、交通、公益事業、社会的資産、採掘資産にわたる年間工事出来高の価値と定義する。対象資産は、高速鉄道回廊や高速道路から、電力網、廃水処理施設、産業・都市成長を支えるデジタル基幹プロジェクトまで多岐にわたる。

軽微な修繕、定期保守、および外国領土に供する海洋資産は本調査の対象外とする。

セグメンテーション概要

- インフラセグメント別

- 交通インフラ

- 公益事業インフラ

- 社会インフラ

- 採掘インフラ

- 建設タイプ別

- 新規建設

- リノベーション

- 投資源別

- 公共

- 民間

- 主要都市別

- ソウル

- 釜山

- 大邱

- 仁川

- 韓国その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ソウル、釜山、大邱、済州において、プロジェクトオーナー、EPCコントラクター、融資機関、および自治体プランナーへのインタビューを実施した。これらの対話を通じて、入札価格、標準的なコンティンジェンシーバッファー、労務費の上昇、官民資金調達の分担が明確化された。また、設計コンサルタントを対象とした簡易ウェブ調査により、高架鉄道および1 GW未満の太陽光発電所に関する最新のユニットコストベンチマークが得られた。

デスクリサーチ

国土交通部統計、韓国開発研究院(KDI)のCAPEXレポート、国会予算書類、韓国関税庁の貿易フロー、韓国建設協会の入札データベースなど、オープンアクセスのティアワン情報源から基礎データを収集した。企業の開示書類および10-K相当書類、信頼性の高いビジネス報道、ならびにD&B HooversおよびDow Jones Factivaの一部モジュールから、企業レベルの収益、プロジェクトパイプライン、およびコストに関する情報を取得した。エネルギー建設数値はKEPCOの発電テーブルおよびWSTSの半導体設備投資トラッカーと照合した。ここに挙げた情報源は例示であり、検証および明確化のために多数の追加参考資料を参照している。

市場規模の算定と予測

トップダウンアプローチは、国家建設投資勘定とインフラ支出のセグメント化から始まり、サンプリングされたEPC収益や構造用鋼材のチャネル価格などの選択的なボトムアップ検証と照合される。モデルに組み込まれる主要ドライバーには、公共事業予算、承認済みメガプロジェクトパイプライン、建設資材コスト指数、民間資本の投入率、労働生産性トレンド、および輸入機器コストに影響を与える円・ウォン為替動向が含まれる。多変量回帰とシナリオ分析を組み合わせ、これらの変数を2030年まで予測する。ボトムアップデータのサンプリングにおけるギャップは、フォローアップ調査で検証されたピアレンジ補完によって補填される。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経て、過去系列、ピアシグナル、およびライブプロジェクトトラッカーとの乖離が検出される。重大な異常が発生した場合は、承認前に再計算が実施される。データセットは12ヶ月ごとに更新され、政策変更、大型契約の受注、または為替変動によりベースラインが変動した場合には中間更新が行われる。

MordorによるKoreaインフラベースラインが信頼される理由

公表される推計値がしばしば異なるのは、各社が独自の資産バスケット、コスト上乗せルール、および更新サイクルを採用しているためである。

主要なギャップ要因として、多くの調査では住宅向け土木工事を一括計上したり、改修費用を除外したり、未検証の平均販売価格を適用したり、年間平均ではなく固定レートで通貨換算を行ったりしている。Mordorの厳格なスコープ整合、変数選択、および年次更新により、こうした乖離を低減している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 56.25 B | Mordor Intelligence(2025年) | - |

| USD 58.70 B(2024年) | Global Consultancy A | 限定的な工業団地を含む一方で公益事業の改修を除外;単年度FX換算 |

| USD 59.76 B(2025年) | Industry Association B | 住宅向け土木工学を集計し、楽観的なASP上昇率を使用 |

| USD 56.14 B(2023年) | Regional Consultancy C | 基準年が古く、2024年の公共予算増額に対する調整なし |

総合的に見ると、本比較はMordorの手法が、明確に定義された資産クラス、検証済みのコストインプット、および意思決定者が信頼できる更新リズムに基づいた、バランスのとれた透明性の高い見解を提供することを示している。

レポートで回答される主要な質問

2031年までに韓国のインフラ建設セクターはどの程度の規模になりますか?

韓国インフラ建設市場規模は2031年までに743億1,000万米ドルに達し、2026年から2031年にかけてCAGR 4.81%で拡大する見込みです。

現在の支出を支配している資産クラスはどれですか?

鉄道・地下鉄プロジェクトが主導する交通資産が2025年の価値の39.2%を占め、2031年まで予算の優先事項であり続けます。

最も速い地域成長はどこで起きていますか?

大邱は路面電車の延伸、老朽化地区の再生、2027年世界陸上競技選手権の準備により、CAGR 6.11%で成長をリードしています。

なぜリノベーションが新規建設よりも速く加速しているのですか?

グリーンリモデリングプログラムの改修インセンティブと耐震義務が自治体に既存資産の改修を促し、リノベーション価値のCAGR 5.55%を牽引しています。

労働力不足はどのように管理されていますか?

建設業者はモジュール式プレファブリケーション、BIMベースのワークフロー、海外労働者ビザに投資し、現場作業時間を削減して職務を技術監督に向けて再編しています。

水素は将来のプロジェクトにどのような役割を果たしますか?

水素式油圧ショベルとクレーンのパイロット車両がゼロエミッション運用の実現可能性を証明しており、補助金がコスト格差の解消を目指しており、2027年以降のより広範な展開を示唆しています。

最終更新日: