ベトナムインフラ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

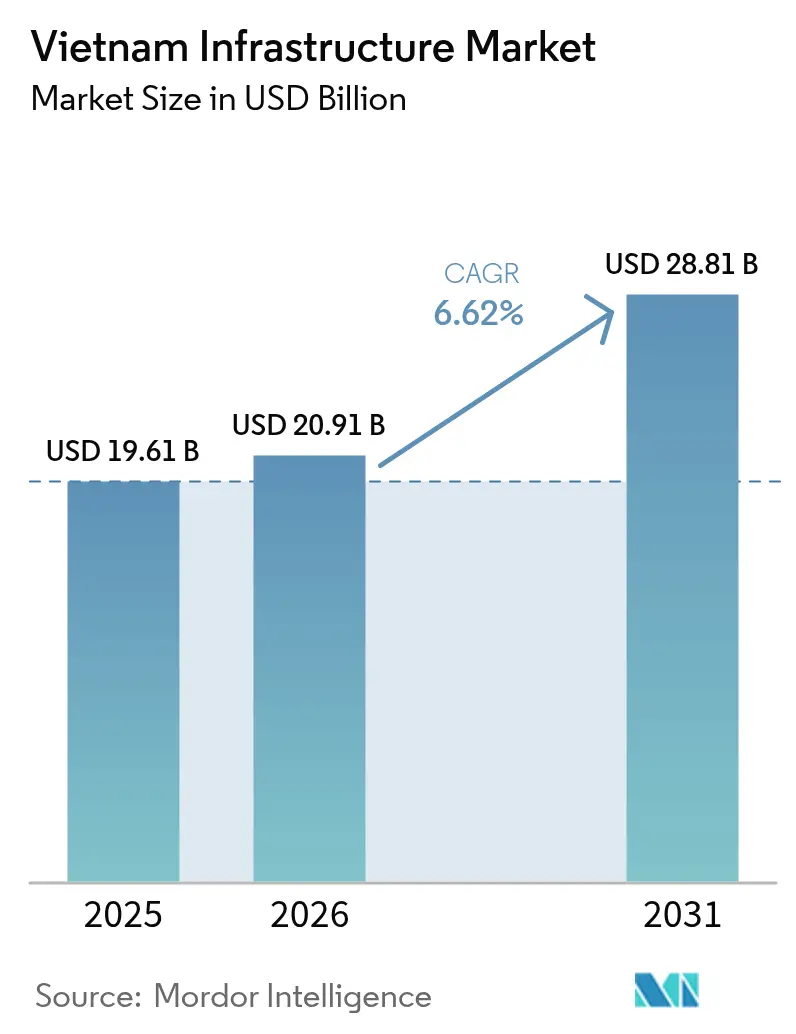

| 基準年の市場規模 (2025) | 19.61 十億米ドル |

| 市場規模 (2026) | 20.91 十億米ドル |

| 市場規模 (2031) | 28.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

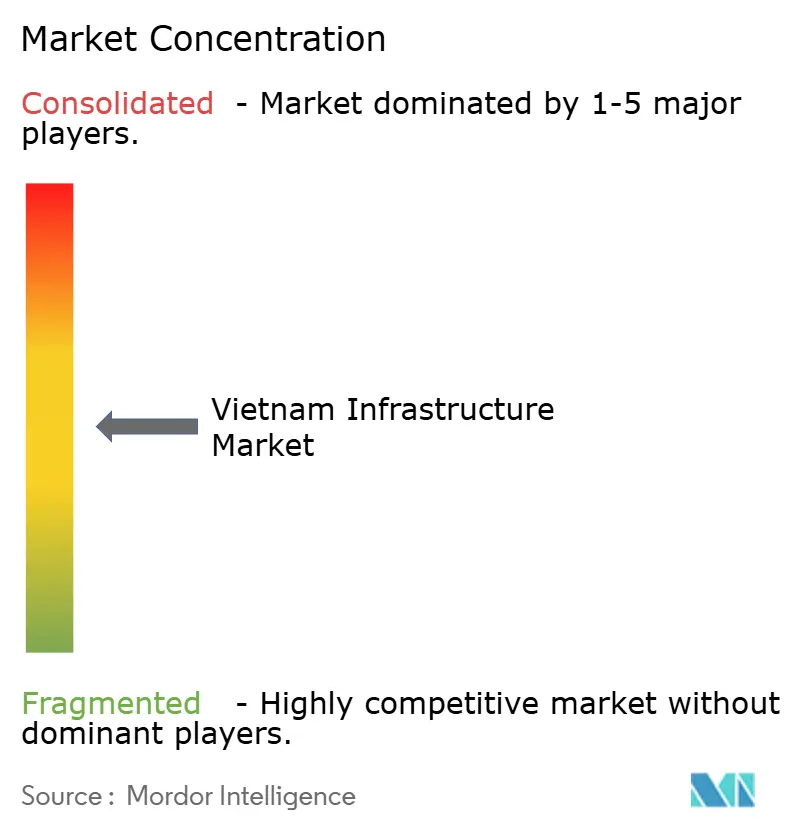

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムインフラ市場分析

ベトナムインフラ市場規模は2025年に196億1,000万米ドルと評価され、2026年の209億1,000万米ドルから2031年には288億1,000万米ドルへと、予測期間(2026年~2031年)においてCAGR6.62%で成長する見込みです。物流上のボトルネックの継続、ベトナムへの産業移転の加速、および政府による果断な支出計画が相まって、世界的な資本コストが高水準にある中でも、大型プロジェクトが承認パイプラインを通過し続けています。高速道路、鉄道回廊、空港が製造業の輸出を促進することから、交通インフラは引き続き投資家の注目を集めており、公共インフラ資産はグリッド対応の再生可能エネルギー容量目標を背景に勢いを増しています。PPP承認の迅速化からリスク分担メカニズムに至る政策改革により、民間デベロッパーの参入障壁が低下し、資金調達源の多様化が進んでいます。一方で、請負業者の深刻な分散化、砂不足、公共支出の遅延は、予算膨張やプロジェクトスケジュールの長期化につながる執行リスクとして浮き彫りになっています。

主要レポートポイント

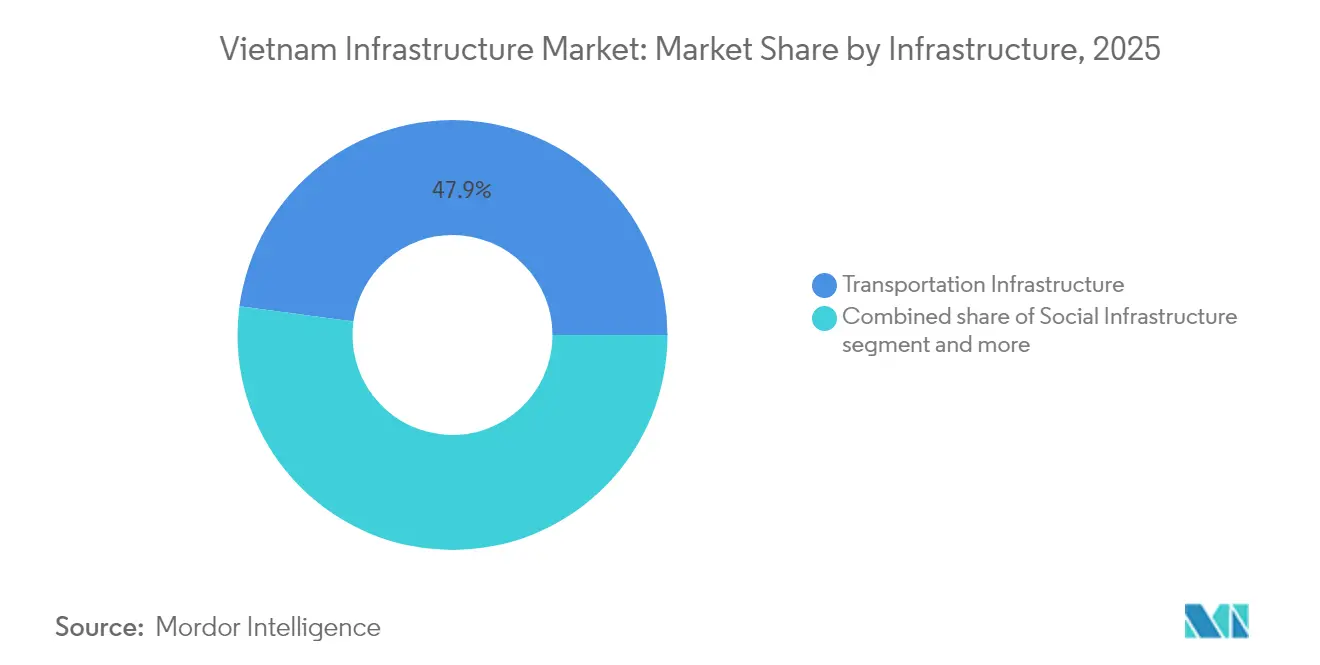

- インフラ種別では、交通インフラが2025年のベトナムインフラ市場シェアの47.86%を占め、公共インフラは2031年までCAGR8.58%で拡大する見込みです。

- 建設種別では、新規建設が2025年のベトナムインフラ市場規模の77.45%を占め、改修工事は2031年にかけてCAGR8.33%で拡大しています。

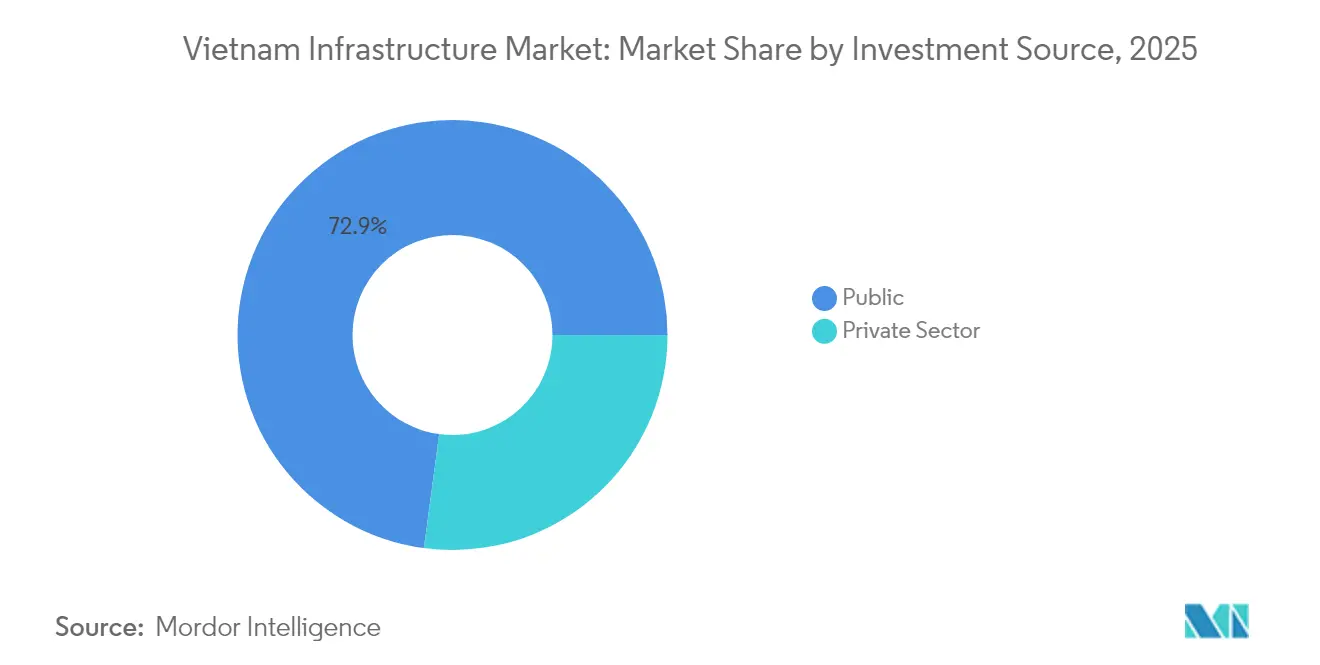

- 投資源別では、公的資金が2025年のベトナムインフラ市場の72.88%を占め、民間投資は2026年から2031年にかけてCAGR9.06%で増加する見通しです。

- 地域別では、ホーチミン市が2025年支出の41.72%でトップとなり、ダナンは予測期間においてCAGR8.12%で最も急速な成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムインフラ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRに対する影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門の設備投資(CAPEX)パイプラインの急速な拡大 | +1.8% | 全国的、特にホーチミン市およびハノイへの集中 | 中期(2~4年) |

| 外国資金による大規模プロジェクト(ODA・FDI)の急増 | +1.5% | 全国的、特に北部および南部経済回廊への重点 | 長期(4年以上) |

| 2024年改正PPP法の下での加速するPPP導入 | +1.2% | 全国的、特にホーチミン市・ダナン・ハノイでの早期効果 | 短期(2年以内) |

| 電化およびグリッド対応再生可能エネルギーの整備 | +1.0% | 全国的、特に南部省におけるオフショア風力への重点 | 中期(2~4年) |

| 道路・鉄道プロジェクトの着工を可能にする省レベルの砂不足解消 | +0.8% | 中部および南部ベトナム、特にダナンおよびカインホア | 短期(2年以内) |

| 新メトロおよびHSR(高速鉄道)駅周辺のTODゾーニング | +0.7% | ホーチミン市・ハノイ、カントーおよびハイフォンへの波及効果を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共部門の設備投資(CAPEX)パイプラインの急速な拡大

政府は2025年の公共投資配分を35億米ドルへと引き上げ、これは2024年比12%増となり、年度内の全額執行を目指しています。Decision 409/QĐ-BXDに基づく標準化された建設費規範が支出を指針化し、承認のバックログを縮小しています。2025年4月に総額184億米ドルに上る80の優先プロジェクトが承認され、請負業者に先行的な見通しをもたらし、2027年まで年率15%の増加が見込まれるセメント需要を押し上げています。公共支出の増加はベトナムインフラ市場全体にわたって雇用、資材、機器販売を刺激しています。執行進捗の継続的なモニタリングにより、各省庁はスケジュール遵守の維持に対する圧力を受け続ける見通しです[1]グエン・タイン・ラム、「建設投資費用に関するDecision 409/QĐ-BXD」、建設省、moc.gov.vn。

外国資金による大規模プロジェクト(ODA・FDI)の急増

2024年のベトナムインフラへのFDI(外国直接投資)はシンガポール、韓国、日本を筆頭に382億3,000万米ドルに達しました。代表的な例として、Huadianの24億米ドルのグリーン水素複合施設、および140億米ドルのロンタン国際空港が挙げられます。外国EPC企業は高度なプロジェクト管理手法をもたらしますが、その優位性は国内建設業者にとっての競争激化をもたらします。国内能力を維持するため、政府は現在、公共契約の30%をベトナム入札者向けに留保しています。ODA支援による高速道路および発電所の安定したパイプラインにより、ベトナムインフラ市場は次の10年にわたって世界の投資家にとって魅力的であり続けるでしょう[2]ファム・ホン・ソン、「2024年FDI統計」、外国投資局、fia.gov.vn。

2024年改正PPP法の下での加速するPPP導入

改革により承認サイクルは18ヶ月から約12ヶ月に短縮され、収益リスク分担制度の導入とベトナム国際仲裁センターによる仲裁義務化が実現しました。VinGroupの40億米ドルのカンザーメトロは申請からわずか8ヶ月で事前承認を取得し、早期成果を示しています。期間短縮により建設中金利コストが削減され、プロジェクトの内部収益率(IRR)が向上し、民間参加が促進されます。迅速なクロージングはまた、ベトナムインフラ市場を地域のベストプラクティスに近づけ、手続き効率においてタイやインドネシアを上回るものとなっています。投資家の楽観的見通しが持続するかどうかは、一貫した執行次第です[3]レ・ティ・トゥ・ハン、「2024年改正PPP法―主要規定」、ベトナム国会、quochoi.vn。

電化およびグリッド対応再生可能エネルギーの整備

電力開発計画VIIIは2030年までに再生可能エネルギー比率47%を目標とし、1,360億米ドルの新規グリッド資産を必要とします。ビントゥアンおよびカーマウにおけるオフショア風力クラスター、そして100億米ドルのカーヴォイ・サイン(Cá Voi Xanh)ガス発電事業が断続的な供給を補完します。ベトナム電力(EVN)は2027年までに500kV連系設備と1,500万台のスマートメーターを整備する一方、国営石油ガスグループは2GWのバッテリー貯蔵を計画しています。これらの整備は機器ベンダーおよびEPC請負業者に機会をもたらし、ベトナムインフラ市場のレジリエンス(強靭性)を高めます。

阻害要因の影響分析*

| 阻害要因 | CAGRに対する影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト超過を招く請負業者の分散化した事業者構造 | -1.5% | 全国的、特に複雑なインフラプロジェクトへの深刻な影響 | 中期(2~4年) |

| 公共投資支出の脆弱な吸収能力 | -1.2% | 全国的、19省庁および28地方が低パフォーマンスを示している | 短期(2年以内) |

| 高規格建設骨材の慢性的な不足 | -0.8% | 中部および北部ベトナム、特に高速道路プロジェクトへの影響 | 中期(2~4年) |

| 長期VND(ベトナムドン)建債券利回りの変動が国内PPP融資を抑制 | -0.5% | 全国的、特に民間インフラ融資への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト超過を招く請負業者の分散化した事業者構造

登録済み建設業者5万社超が市場を分け合っており、上位10社の収益シェアはわずか15%にとどまります。数十社に及ぶ下請業者間の調整により、北南高速道路などの大規模プロジェクトでコストが20~35%膨張し、スケジュールが長期化します。KajimaやGS E&Cなどの外資系企業が能力不足を補っていますが、追加コストが生じます。建設省は2030年までに5~7社の国内有力企業を育成するための合併・合弁を促進していますが、地域の請負業者は統合に抵抗することが多い状況です。規模が改善されるまで、ベトナムインフラ市場は予算の変動性と品質リスクへの対応を迫られ続けるでしょう。

公共投資支出の脆弱な吸収能力

2025年7月時点で、各省庁は目標値65%に対して計画資金の43.9%しか執行していません。実現可能性調査の先送り、不十分な環境アセスメント、およびCircular 08/2025/TT-BXDに基づく3~6ヶ月の追加遅延がスケジュールに重くのしかかっています。Hoa Phat Steelなどのサプライヤーは、現場への動員の遅れにより2025年第1四半期売上が25%減少したと報告しています。プロジェクトのキャッシュフロー不足は下請業者ネットワーク全体に波及し、クレームや訴訟を生み出しています。行政能力が向上しない限り、新たな予算配分は現場での進捗にゆっくりとしか反映されず、ベトナムインフラ市場の近期の上昇余地を制限することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:交通インフラの優位性が大規模プロジェクトパイプラインを牽引

2025年のベトナムインフラ市場シェアの47.86%を交通インフラが占めました。これは、670億米ドルの北南高速鉄道および590億米ドルの高速道路拡張といった大型資産によるものです。公共インフラ資産は規模は小さいものの、CAGR8.58%でより速い成長が見込まれています。

交通インフラの整備は輸出志向型製造業者のサプライチェーン強靭性を支え、工場から港までの輸送時間を短縮し物流コストを削減します。一方、グリッドの拡充はベトナムのエネルギー転換を支え、工業団地に安定した電力を供給することから、公共インフラは民間資本の次の磁石となっています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能です

建設種別:都市再生の加速を背景に新規建設が主導

新規建設が2025年のベトナムインフラ市場規模の77.45%を占め、80の優先プロジェクトに後押しされました。しかし、改修工事はCAGR8.33%で存在感を増しており、密集した都市部における資産最適化へのシフトを反映しています。

標準化されたコスト規範がグリーンフィールドサイトの承認サイクルを短縮する一方、ホーチミン市やハノイの老朽化した地区では、増加する人口に対応するため、排水から デジタル接続性に至るまでの体系的な整備が必要とされています。改修に結びついたベトナムインフラ市場シェアは、交通指向型再開発が複合用途プロジェクトを促進し地価を押し上げるにつれて上昇が見込まれます。両セグメントは共存しており、グリーンフィールドの建設がインフラ格差を埋め、ブラウンフィールドの再生が成熟した地区における土地利用効率を最大化します。

投資源別:公的資金が優位を占める中で民間セクターの勢いが拡大

2025年、公的資金がインフラ投資の72.88%を供給しており、インフラ不足の解消に向けた財政支出へのベトナムの依存を反映しています。しかし、承認期間を約12ヶ月に短縮した2024年のPPP改革を受け、民間参加はCAGR9.06%で拡大する見込みです。

VinGroupの40億米ドルのカンザーメトロおよび工業団地パイプラインは国内コングロマリットの新たな自信を示す一方、シンガポールおよび韓国の投資家は物流・電力資産に資本を振り向けています。強化されたリスク分担と合理化された仲裁手続きは、長期キャッシュフローを求める保険会社や年金基金を引き付け、ベトナムインフラ市場の資金調達多様化を促進しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能です

地域分析

ホーチミン市は2025年のベトナムインフラ市場シェアの41.72%を保持しており、40億米ドルのメトロ拡張工事と535プロジェクトに及ぶトゥードゥック市構想によるものです。都市計画は道路、洪水管理、デジタル公共インフラに資源を集中させ、同市の地域物流拠点としての地位を固める港湾および空港の整備を補完しています。交通指向型のゾーニングにより駅周辺の不動産価値が最大40%上昇し、民間の共同投資を促進し、地方当局の財政収益を拡大しています。

ハノイはメトロ5号線の推進と28億米ドルの同ダン・ピンシャン経済回廊の整備を通じて、中国とASEAN間の貿易回廊としての地位を強化しています。ノイバイ空港へのアクセス改善および環状道路容量の拡充により渋滞が緩和される一方、住宅および社会サービス施設が拡大する行政機能に対応しています。

2031年にかけてCAGR8.12%を達成する最も急成長する地域であるダナンは、4兆3,900億VND(18億米ドル)のランヴァン観光プロジェクトと旅客取扱量を3倍にする空港拡張の恩恵を受けています。その沿岸の立地とハノイ・ホーチミン市の中間地点という位置が、物流および電子機器製造業者を引き付けています。残余地域は590億米ドルの高速道路プログラム、再生可能エネルギークラスター、100校の国境地帯学校の整備を活用して包括的な成長を促進し、ベトナムインフラ市場のリーチを広げています。

規制環境

ベトナムのインフラ整備は、建設省(MoC)が主導する建設管理枠組みのもとで監督されており、適合性基準はSTAMEQに基づき、国家建設基準ポータルを通じて参照される。2025年12月10日に可決され2026年7月1日に施行される建設法2025(第135/2025/QH15号)は、開発業者および請負業者に対するプロジェクト管理およびコンプライアンス要件を更新するものである。これは、決定179/QD-TTg(2024年2月16日)に基づく2030年までの建設産業発展戦略と整合しており、同戦略はグリーン建材、BIM対応の施工、そして国家インフラの近代化を支える高難度施工能力を優先している。

バリューチェーン分析

ベトナムのインフラバリューチェーンは、計画・資本配分、設計・エンジニアリング、調達、建設、資産の引き渡し・運用にわたる。上流では、建材と物流がコストとスケジュールの両面で主要な決定要因であり続けている。中流では、請負業者基盤が非常に断片化しているため、調整の必要性が高まり、基礎、構造、MEPパッケージに対応できる有能なインテグレーターおよびサブコントラクターの必要性が増している。下流では、オーナーおよび運営者が請負業者選定と支払いサイクルに影響を及ぼしており、企業が純粋な請負からPPP参画や専門的インフラパッケージへと事業を拡大するにつれ、デジタルコンプライアンス、透明な能力開示、より強固なプロジェクト管理の重要性が高まっている。

競争環境

当セクターは中程度の分散状態が続いており、5万社超の請負業者が競合し、上位10社の収益シェアは合計で15%にとどまります。この構造は大規模プロジェクトの調整を妨げ、コスト超過につながります。合併インセンティブにより、GS E&CやKajimaなどのグローバルEPC大手と対等に入札できる5~7社の国内有力企業を2030年までに育成することが目指されています。

技術導入は重要な差別化要素です。Hoa Binh ConstructionのPRC V+工法は鉄鋼使用量を45%、コンクリート使用量を50%削減し、内包炭素を削減してESGを重視する投資家に訴求します。BIMおよびデジタルプロジェクト管理のアーリームーバーは、より短いサイクルタイムとクレームの減少を報告しています。公共事業においては国家機関とのパートナーシップが引き続き重要であり、特に再生可能エネルギーやスマートシティにおける専門的な知見が防御可能なニッチを生み出しています。競争が激化する中、コスト規律、技術的深度、および規制対応力を組み合わせられる企業がベトナムインフラ市場でシェアを拡大する立場に置かれています。

ベトナムインフラ業界のリーダー企業

Vietnam Expressway Corporation (VEC)

Coteccons Construction JSC

Hoa Binh Construction Group JSC

Central Power Corporation (EVNCPC)

Song Da Corporation JSC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府が大規模な輸送計画をより資金調達可能なパッケージへと推進し、支出規律を強化する中で、広範なプロジェクトパイプラインが形成されつつある。ラオカイ-ハノイ-ハイフォン鉄道路線の投資ガイドラインは、総投資額203.23兆ベトナムドンを軸とし、鉄道土木工事、駅舎、橋梁、支援インフラ全般にわたる需要を生み出している。並行して、2026-2030年中期公共投資計画(決議27/2026/QH16)は、支出実行率の向上と稼働プロジェクト数の削減を目標としており、これは複数拠点にわたるプログラムと標準化された設計を運用できる請負業者やコンサルタントにとって有利に働く傾向がある。規制およびデジタル化施策も、コンプライアンスツール、グリーン建材、生産性の高い施工方法への需要を拡大している。2026年7月1日に施行される建設法2025は、決定179/QD-TTgに基づく建設産業発展戦略とともに、グリーンおよびスマート基準、ならびにBIMなどのデジタル実践を重視しており、手戻りやクレームを減らす低炭素建材、プロジェクト管理、エンジニアリングサービスへの需要を後押ししている。住宅用不動産の統一電子識別に関する追加の更新(政令357/2025/ND-CP、2026年1月3日施行)および社会住宅規則(政令136/2026/ND-CP、2026年4月7日施行)も、大規模都市開発をめぐる基盤インフラ需要をさらに強化している。

最近の業界動向

- 2026年7月:政府は、ロンタイン国際空港フェーズ1を2026年内に稼働させるよう指示し、エアサイド工事、陸側の接続インフラ、支援インフラ全般にわたるスケジュール圧力を強めた。この指示により、ベトナムの主要な輸送拠点の一つに関連する請負業者およびサプライヤーの近い将来の調達および引き渡し準備が加速している。

- 2025年8月:ベトナムは、15省にまたがる高速道路、発電所、都市開発計画を含む一連の優先プロジェクトを承認した。この承認により、EPC企業や資材供給業者にとって実行可能なパイプラインが拡大するとともに、地域横断的な施工能力が高まった。

- 2024年3月:華電(Huadian)は、電解装置と輸出ターミナルを含むグリーン水素施設の建設をチャビン省で開始した。このプロジェクトにより、複雑な産業土木工事、港湾隣接の基盤インフラ、電力・公共設備統合能力への需要が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法においては、市場はベトナムにおけるインフラ開発活動の価値として定義され、支出をUSD建てで追跡・予測可能な主要資産タイプ全体にわたって集計される。

対象範囲外の項目:日常的な運用・保守支出、純粋な土地取得コスト、現場での建設活動に含まれないプロジェクト融資手数料は計上されない。

セグメンテーション概要

- インフラ別

- 交通インフラ

- 公共インフラ

- 社会インフラ

- 資源採掘インフラ

- 建設種別

- 新規建設

- 改修

- 投資源別

- 公的投資

- 民間投資

- 地域別

- ホーチミン市

- ハノイ

- ダナン

- ベトナムその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず、ベトナムのインフラ計画と予算を一貫した支出の視点にマッピングすることから始まり、その支出が実際のプロジェクト work にどのように反映されるかを確認する。ベトナム政府の投資計画や省庁刊行物、統計総局の発表、世界銀行およびアジア開発銀行のインフラ関連ノート、主要な建設関連資材の税関・貿易統計など、公的情報源をモデルの基盤として使用する。

それとともに、建設・公益事業運営企業の上場企業開示資料や投資家向けプレゼンテーション、プロジェクト発表、信頼性の高い報道を確認し、時期の変化を把握する。必要に応じて、企業財務データおよび出荷レベルの貿易データに関する有料サブスクリプションを利用し、財務内訳のギャップを埋めるとともに、輸入主導の需要シグナルを検証する。ここに挙げたデスクリサーチの情報源は例示であり、データ収集、検証、および確認のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、プロジェクトの実行状況、予算執行の時期、および報告された設備投資が年間を通じて実際の建設価値にどのように反映されるかについてのデスク前提を検証するために用いられる。EPCおよび請負業者チーム、公共および民間のプロジェクトオーナー、開発業者、資材・物流関連の関係者など多様な対象者と面談し、一つの都市や一つの資金源に偏らないよう、ベトナム全域にわたって調査対象を分散させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:30% | 経営幹部(CXO):14% | |

| 中位層:49% | 部門/事業責任者:27% | |

| 小規模事業者:21% | マネージャー:59% |

市場規模算定と予測

規模算定はトップダウン方式を用いて構築されており、公共投資計画、セクター別設備投資シグナル、プロジェクトパイプライン情報を用いてベトナムの年間インフラ支出を再構築し、その年内に実行される内容と整合させる。この支出プールが形成された後、資産タイプ別のサンプル案件規模、基本的な請負業者収益マッピング、価格が観測可能な主要インプットに対する数量×平均販売価格チェックなど、選択的なボトムアップ検証を実施して合計値を相互確認する。

主要な入力項目は資産タイプによって異なるが、通常、公共支出の実行ペース、民間投資のコミットメント、プロジェクトの着工・完了時期、(公益事業の)容量増強、および重要資材に関連する貿易連動指標が含まれる。価格設定が必要な場合は、明確なUSD換算タイミングと単純なインフレまたは契約価格の推移前提を用い、インタビューを通じて検証する。予測は主にシナリオ分析を通じて行われ、予算執行時期、承認パイプラインの動き、コスト環境をめぐって基本ケース、実行加速ケース、実行減速ケースを作成し、それらを統合して一つの中心予測とする。

データ検証と更新サイクル

検証は段階的に行われ、明らかな誤りは早期に発見され、判断を要する事項は文書化される。モデルの出力は、予算執行パターン、主要プロジェクトのマイルストーンに関するニュース、建設活動指標などの独立したシグナルと比較され、大きな乖離がある場合は、時期、価格設定、範囲マッピングなどの入力要因まで遡って追跡される。

承認前には、第二のアナリストによるレビューが行われ、主要な前提が変化した場合や、新たなプロジェクト決定により年間の実行プロファイルが変わる場合にはフォローアップの聞き取りが行われる。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われる。納品の直前には最終確認が行われ、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceによるベトナムインフラ部門市場規模と他の公表推計値との比較

ベトナムのインフラに関する公表市場規模は、対象トピック名が似ていても異なる場合がある。これは、選択される年、インフラとして計上される範囲、プロジェクトの時期の扱いが情報源によって一貫していないためである。通貨換算のタイミング、および値が計画予算を反映しているのか年内の実行済み work を反映しているのかによっても、顕著なばらつきが生じる。

ベンチマーク表は、他の一部の情報源よりも高い2025年の数値を示しており、Mordor Intelligenceのモデルでは、社会インフラ、輸送、公益事業、採掘、および製造関連インフラを対象範囲に含め、計画配分のみを列挙するのではなく、年間の数値をその年の実行見込みに結び付けている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 19.61億米ドル(2025年) | |

| 業界出版社A | 15.40億米ドル(2025年) | より狭い包含範囲を用いており、インフラを標準的なセグメントリストのようにグループ化する傾向があるため、一部の製造関連インフラが除外される場合があり、パイプラインおよび予算を年間市場価値に換算する際に異なる実行時期を適用する場合がある。 |

| グローバルコンサルティング企業B | 18.33億米ドル(2023年) | より早い基準年と異なる予測期間を用いているため、値は異なるコストサイクルおよびプロジェクト構成を反映している。また、計画支出がどのように引き渡し済みの work に換算されるかについての範囲の記述も明確さに欠けており、大型プロジェクトが年をまたいで遅延した場合に合計値が変動しうる。 |

全体として、このばらつきは主に対象範囲の境界、基準年の選択、および推計値が実行済みの活動に基づくものか、より広範な計画投資に基づくものかによって説明される。入力を観測可能な計画、パイプライン、実行シグナルに結び付け続けることで、前提が更新された際にも最終的な数値の追跡と再現が容易になる。

レポートで回答される主要な質問

ベトナムインフラ市場の2026年における規模はどのくらいで、成長見通しはどうですか?

当市場は2026年に209億1,000万米ドルと評価され、2031年には288億1,000万米ドルに達する見込みであり、CAGRは6.62%を反映しています。

最も多くの支出を集めるインフラセグメントはどれですか?

交通インフラが2025年支出の47.86%を占めてトップであり、高速道路および高速鉄道の大規模プロジェクトに支えられています。

最も速い成長を遂げているセグメントはどれですか?

公共インフラは再生可能エネルギーおよびグリッド投資に牽引され、2031年にかけてCAGR8.58%で拡大しています。

ベトナムインフラへの民間投資を促進している改革は何ですか?

2024年改正PPP法により承認期間が12ヶ月に短縮され、リスク分担制度が導入されており、投資家の信頼が高まっています。

最終更新日: