北米プレハブ住宅建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

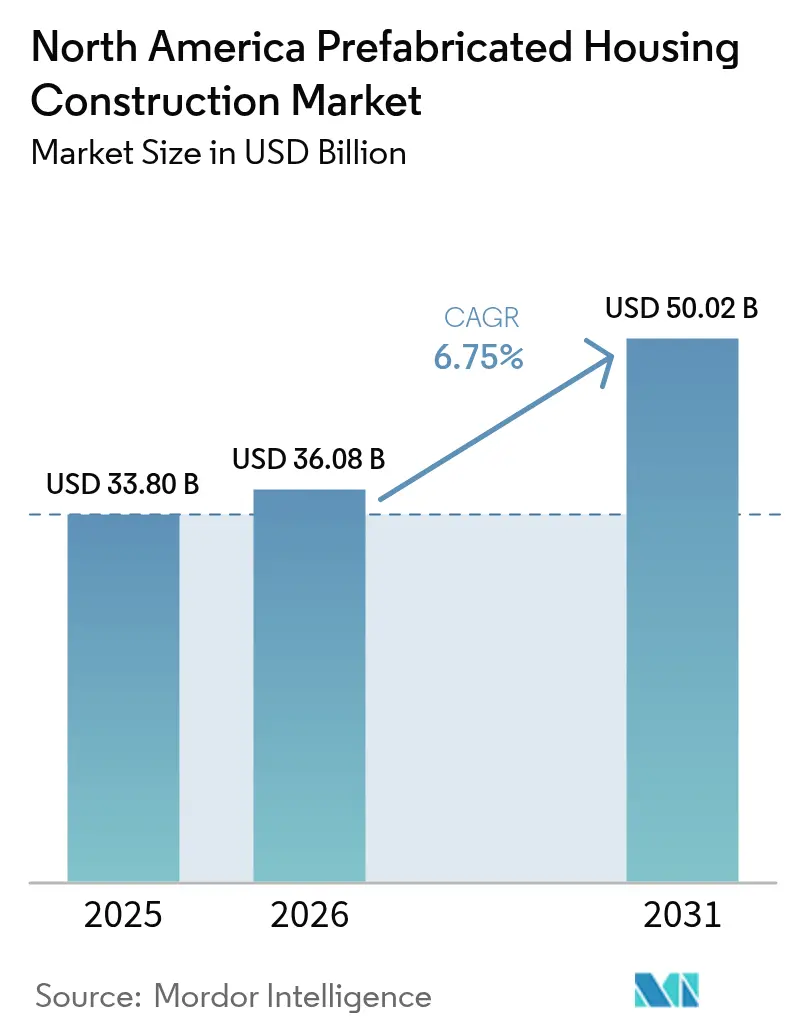

| 基準年の市場規模 (2025) | 33.80 十億米ドル |

| 市場規模 (2026) | 36.08 十億米ドル |

| 市場規模 (2031) | 50.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プレハブ住宅建設市場分析

北米プレハブ住宅建設市場規模は、2025年に338億米ドル、2026年に360億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.75%で成長し、2031年までに500億2,000万米ドルに達する見込みです。

熟練労働者不足の深刻化、現場建設コストの上昇、住宅の手頃な価格に対する継続的な圧力が、コスト管理の強化と工期短縮を実現する工場生産モデルへとデベロッパーを誘導しています。建設業者の報告によれば、労働費は住宅中央値価格の64.4%を占めており、利益率を圧迫し、作業工程を標準化するモジュラー工法およびパネル化工法への需要を喚起しています。機関投資家は、迅速かつ反復的な住宅供給を必要とする賃貸用建設ポートフォリオに資本を投入しており、米国複数の州におけるゾーニング改革が工場建設ユニットの対象市場を拡大しています。これらの要因が相まって、北米プレハブ住宅建設市場は景気循環的なニッチ市場から構造的成長セグメントへと移行しつつあります。

主要レポートのポイント

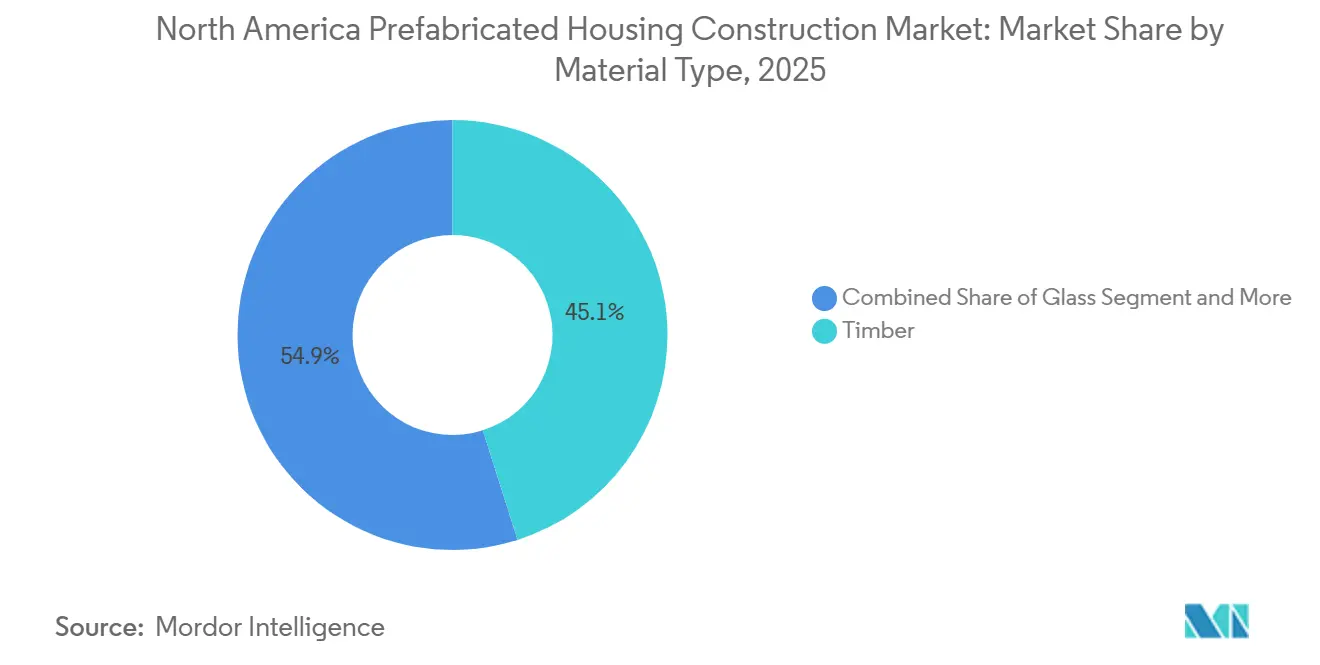

- 材料別では、木材システムが2025年の北米プレハブ住宅建設市場シェアの45.1%を占めてトップとなり、コンクリートプレハブは2031年までに最速の7.29% CAGRを記録すると予測されています。

- 住宅タイプ別では、一戸建て形式が2025年の北米プレハブ住宅建設市場規模の61.2%のシェアを獲得し、集合住宅は2031年までに7.16% CAGRで成長すると予測されています。

- 製品タイプ別では、モジュラーユニットが2025年の収益シェアの43.4%を占めましたが、パネル化システムは2026年〜2031年にかけて最高の7.40% CAGRを達成する軌道にあります。

- 地域別では、米国が2025年の地域収益の70.6%を占め、メキシコは2031年までに最速の7.71% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米プレハブ住宅建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者不足が工場建設モデルへの移行を加速させている | +2.1% | 米国、カナダ | 短期(2年以内) |

| 住宅の手頃な価格のギャップが低コストのオフサイト住宅への需要を高めている | +1.8% | 米国、カナダ、メキシコの都市部 | 中期(2〜4年) |

| 一戸建て賃貸および賃貸用建設コミュニティへの需要増加が供給量を押し上げている | +1.6% | 米国、カナダでの早期導入 | 長期(4年以上) |

| より迅速なプロジェクト納期ニーズがモジュラー工法およびパネル化工法の採用を支援している | +1.3% | 米国の主要都市市場、カナダの都市インフィル | 中期(2〜4年) |

| 標準化設計と工場自動化の進歩が品質とスループットを向上させている | +1.2% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足が工場建設モデルへの移行を加速

住宅部門は2027年までに最大456,000人の追加労働者を必要とする見込みですが、すでに92%の建設業者が採用難を報告しています[1]米国総合建設業者協会、「建設労働力調査2025」、agc.org。工場環境は研修を集中化し、リアルタイムの生産性モニタリングを可能にし、パネル切断や締結などの反復作業の人員を大幅に削減するロボティクスを統合します。高リスクの屋根上や足場作業が屋内に移ることで、安全記録も向上します。これらの労働力効率化は、工期短縮と予算の予測可能性の向上に直結し、北米全域で慢性的な職人不足に対するオフサイト工法の魅力を高めています。

住宅の手頃な価格のギャップが低コストのオフサイト住宅への需要を増加

2025年の米国一戸建て住宅の中央値価格は414,000〜446,000米ドルで推移し、建設業者は記録的な材料費・労働費の投入比率に直面しました。工場建設生産は廃棄物を削減し、天候による遅延を排除し、一括調達を活用することで、現場建設と比較して総納品コストを最大15%削減します[2]全米住宅建設業者協会、「労働者不足のコスト」、nahb.org。機関投資家の家主は、特にゾーニング障壁を緩和したサンベルト州において、競争力のある賃料を提供するためにこれらのコスト削減を活用しています。2025年に発表された政策提案は、中古物件の取得よりも新規建設を優遇し、標準化されたオフサイトユニットへの資本をさらに誘導しています。コスト圧力が続く中、手頃な価格は北米プレハブ住宅建設市場にとって最も強力な追い風であり続けています。

一戸建て賃貸および賃貸用建設コミュニティへの需要増加が供給量を押し上げる

大手家主が規模と速度を追求する中、米国の賃貸用建設の建設中在庫は2025年に53.5%増加しました。標準化された工場レイアウトは迅速なポートフォリオ拡大を支援します。Invitation Homesは12ヶ月以内のモジュラー納品を保証する供給契約を締結し、より早期にキャッシュフローを安定させ、分散した資産全体のメンテナンスのばらつきを低減しています。新築賃貸を優遇する立法シグナルがこのサブセグメントへの需要をさらに集中させ、北米プレハブ住宅建設市場の供給量を次の10年間にわたって下支えしています。

より迅速なプロジェクト納期ニーズがモジュラー工法およびパネル化工法の採用を支援

デベロッパーは、超過を罰するより厳しい融資条件と保有コストに直面しています。モジュラー生産は現場作業と工場製造の並行実施を可能にし、クリティカルパスを最大50%短縮して早期の収益認識を実現します。ロサンゼルスの290戸の手頃な価格のプロジェクトは、従来の木造工法の20ヶ月以上と比較して、体積モジュールを使用して14ヶ月での完成が予定されています。プレフィニッシュ壁パネルには配管とHVACラインが組み込まれており、現場での調整に要する数週間を削減します。迅速な納品は融資機関の信頼を高め、プロジェクトをより低い借入金利の対象とし、資本集約的な都市市場におけるプレハブ工法の魅力を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゾーニングおよび許可取得の障壁が設置場所とプロジェクト承認を制限している | -1.4% | 米国北東部、一部のカナダの州 | 中期(2〜4年) |

| 高い輸送費とクレーン費用が現場建設住宅に対するコスト削減効果を低下させている | -1.1% | 工場から300マイル以上離れた米国の農村市場 | 短期(2年以内) |

| 融資および査定の課題が購入者とデベロッパーの採用を遅らせている | -0.9% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゾーニングおよび許可取得の障壁が設置場所とプロジェクト承認を制限

米国の20,000以上の許可取得機関が建築基準の解釈を異なる形で適用しており、工場製造のスピード優位性を希薄化する複雑な要件の迷路を生み出しています[3]米国住宅都市開発省、「工場建設住宅に対する規制上の障壁」、hud.gov。外観に関する規制、基礎の基準、最低敷地面積がすべてコストと遅延を招いています。コロラド州とテキサス州が2025年に規制を緩和した一方で、施行は依然として地方レベルにとどまり、製造業者はケースバイケースの法令遵守を強いられ、規模の経済が阻害されています。モジュラー評価に不慣れな不動産鑑定士がローン額をさらに低下させ、規制上の逆風を悪化させています。

高い輸送費とクレーン費用が現場建設住宅に対するコスト削減効果を低下させる

体積モジュールは多くの場合20トン以上の重量があり、輸送距離が200〜300マイルを超えると、特大許可、警察の護衛、制限された走行時間帯が必要となります。多層建設のためのクレーンパッケージは1現場あたり15,000〜30,000米ドルを追加し、燃料サーチャージと構造用鉄鋼レンタルが上昇傾向にある場合、工場のコスト優位性の多くを吸収します。経済性は平積みで輸送して現場で組み立てるパネル化形式に有利ですが、パネルでさえ運賃の変動性とドライバー不足に直面し、遠隔地域での着地コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:コンクリートが防火・耐久性規制を背景にシェアを拡大

木材は2025年の北米プレハブ住宅建設市場シェアの45.1%を占め、定着した針葉樹の供給チェーンと数十年にわたる建設業者の習熟度を反映しています。しかしコンクリートシステムは、山火事、ハリケーン、凍結融解サイクルへの懸念からデベロッパーが不燃性・高耐久性の外壁を求めるようになり、2031年までに最速の7.29% CAGRを達成すると予測されています。プレキャストパネルは数時間の耐火等級を提供し、保険料を低下させ、カリフォルニア州のTitle 24エネルギー基準を達成します。フロリダ州ガルフコースト沿いのデベロッパーは、コンクリートの風荷重耐性を外殻コストが約12%高い理由として挙げており、このコスト増はライフサイクルメンテナンスの低減によって相殺されています。

コンクリートの台頭はサプライダイナミクスを変革しています。ESG目標が厳格化する中、地域のプレキャストヤード、大規模バッチプラント、低炭素セメント混合物が注目を集めています。しかし木材はスピード面での優位性を維持しています。自動化されたCNCラインは10分ごとに直交集成材の壁を切断・締結し、小規模建設業者に迅速なサイクルの木造工法を提供します。地震基準と断熱基準の両方を満たすために、軽量鉄骨または構造用木材フレームとコンクリート床板を組み合わせたハイブリッド工法が登場しており、性能重視の市場における材料の実用主義を示しています。

住宅タイプ別:集合住宅の採用が都市インフィル市場で加速

一戸建てモデルは2025年の北米プレハブ住宅建設市場出荷量の61.2%を占めて優位を保ちました。しかし集合住宅形式は、高密度ゾーニング改革と緊急の手頃な価格の住宅供給義務を背景に、2031年までに7.16% CAGRを記録すると予測されています。ロサンゼルスの290戸のモジュラープロジェクトは4ヶ月未満の現場作業期間で垂直完成に達し、体積積層工法が厳しいクレーン旋回制約の下でも都市の土地を活用できることを証明しました。中層の寮や労働者向け住宅スキームが、カリフォルニア州、オレゴン州、ブリティッシュコロンビア州の大学でそのテンプレートを踏襲しています。

一戸建てでは、機関投資家の家主が数百戸にわたって工具・設計コストを償却できる画一的な間取りを好む一方、カスタム住宅購入者は工場精度と短い天候リスク期間を重視しています。集合住宅では、デベロッパーが金利保有コストの節約と先行モジュール物流コストを比較検討し、1現場あたり約150戸でブレークイーンポイントを見出しています。主要都市圏での賃料圧力が続く中、集合住宅プレハブは現在の労働環境において在来工法の職人が対応できない増分需要を取り込んでいます。

製品タイプ別:パネル化システムが輸送経済性でモジュラー工法を上回る

モジュラーユニットは2025年に43.4%のシェアを維持しましたが、パネル化システムは輸送費を最大60%削減するフラットパック物流のコスト優位性を反映し、7.40% CAGRを達成する軌道にあります。フェニックスの120戸のプロジェクトでは、外壁の完全セットを通常のフラットベッドトラックで輸送し、護衛費用と特大荷物ルーティングを回避しました。建築家もパネルの柔軟性を評価しており、体積モジュールの幅では対応できない非標準的な窓の配置を指定しています。

HUDコードの製造住宅はエントリーレベルの購入者にとって依然として重要ですが、市場を制限する融資上の制約に直面しています。ハイブリッドアプローチは、工場仕上げのバスルームポッドと現場木造外壁を組み合わせ、反復的な水回り生産の生産性を犠牲にすることなく高いカスタマイズ性を実現しています。輸送コストが上昇し、排出量の会計処理が強化される中、パネル化工法は北米プレハブ住宅建設市場の長距離輸送回廊においてモジュラーシェアを侵食する立場にあります。

地域分析

米国はサンベルト州がゾーニング障壁を撤廃し、機関投資家が賃貸用建設パイプラインを拡大する中、2025年の地域収益の70.6%を創出しました。ファニーメイとフレディマックのプログラムが資金調達へのアクセスを拡大し、カリフォルニア州とテキサス州のベンチャー支援のロボティクス企業が70%高速な建設サイクルを実証してメディアと自治体の注目を集めました。これらのダイナミクスにより、米国は北米プレハブ住宅建設市場において最大かつ最も技術的に先進的なノードとして位置づけられています。

メキシコは2031年までに最速の7.71% CAGRを達成すると予測されています。拡大する中産階級、低い土地コスト、並行する労働者不足が工場アプローチを魅力的にしていますが、地域のサプライチェーンはまだ発展途上です。連邦建築基準の更新はモジュラー承認の合理化を目指していますが、デベロッパーはペソの変動性と輸入関税を管理する必要があり、国内調達の壁パネルとコンクリート部材が有利となっています。ペソ建て生産拠点を持つ先行企業は本質的な価格優位性を確保しています。

カナダは、分断された州の建築基準と工場から主要都市圏までの長い輸送距離により、市場成熟度で遅れをとっています。それでも、2025年に開始された連邦補助金プログラムがオンタリオ州とブリティッシュコロンビア州での新たなオフサイトラインを奨励しており、カナダ住宅金融公社が査定を標準化するためのテンプレートガイドラインを発行しました。州間の建築基準の調和が進めば、カナダのセグメントは予測期間の後半、特に手頃な価格のギャップが最も大きい地域で加速する可能性があります。

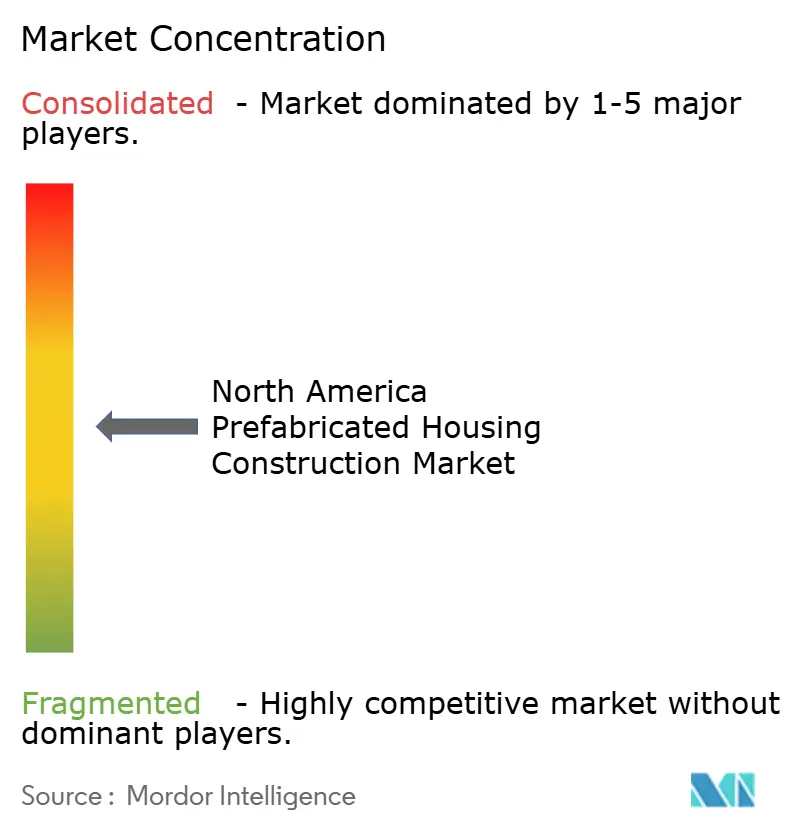

競合状況

北米プレハブ住宅建設市場は中程度の集中度を維持しています。Cavco Industries、Champion Homes、Sekisui House、Legacy Housing、Skyline Championを含む主要メーカーが2025年の製造住宅総出荷量の相当なシェアを占めました。各社は複数の生産工場を直接小売またはビルダーネットワークと組み合わせて運営し、垂直統合を活用して木材供給を確保し、納品枠を保証しています。2025年には統合が加速し、最も注目されたのはCavcoによるAmerican Homestarの1億9,000万米ドルでの買収で、テキサス州の2工場と19の小売店舗が追加されました。

戦略的重点は自動化に置かれています。Sekisuiのネバダ州工場に導入されたABB対応ラインは稼働初年度にパネル作業時間を30%削減し、Champion HomesはBIMから工場フロアへのワークフローを展開してエンジニアリングのリードタイムを48時間に短縮しました。同時に、既存企業は機関投資家の家主との先行供給契約を締結しており、Invitation Homesはサンベルトの住宅地向けに2社の主要モジュラーベンダーと3年間のコールオフ契約を締結し、新たな設備投資を支える基準供給量を保証しています。

新規参入者はコストと設計の柔軟性を標的にしています。ICONは鉄筋と断熱材を1回のパスで組み込むコンクリートプリンターの現場テストを行っており、現場スピードの3倍向上を約束しています。Boxablは折り畳みモジュール設備の40万平方フィートへの拡大に向けて1億7,000万米ドルを調達しましたが、依然として規制上の遅延と戦っており、建築基準の整合の持続的な重要性を浮き彫りにしています。市場シェア争いは今や、資本集約的な自動化と地域のゾーニング、融資、物流の現実を乗り越える機動性のバランスにかかっています。

北米プレハブ住宅建設産業のリーダー企業

Clayton Homes

Skyline Champion Corporation

Cavco Industries

Champion Home Builders

Ritz-Craft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Stanley Martin HomesがUnited Homes Groupを2億2,100万米ドルで買収することに合意し、モジュラーおよびパネル化ラインの南東部キャパシティを拡大。

- 2026年1月:Invitation HomesがResiBuilt Homesを8,900万米ドルで買収し、賃貸用建設サプライチェーンを垂直統合。

- 2025年11月:Legacy HousingがAmeriCasa SolutionsとFutureHomeX AIプラットフォームを全額現金取引で買収し、デジタル販売・金融チャネルを拡充。

- 2025年10月:Sekisui Houseが米国のクレジットファシリティを14億米ドルに増額し、土地取得とモジュラー設備拡張に資金を充当。

北米プレハブ住宅建設市場レポートの調査範囲

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 一戸建て |

| 集合住宅 |

| モジュラー住宅 |

| パネル化・コンポーネント化システム |

| 製造住宅 |

| その他のプレハブタイプ |

| 米国 |

| カナダ |

| メキシコ |

| 材料別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の材料 | |

| 住宅タイプ別 | 一戸建て |

| 集合住宅 | |

| 製品タイプ別 | モジュラー住宅 |

| パネル化・コンポーネント化システム | |

| 製造住宅 | |

| その他のプレハブタイプ | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までに北米の工場建設住宅はどの程度の規模になるか?

北米プレハブ住宅建設市場規模は、2026年から6.75% CAGRで成長し、2031年までに500億2,000万米ドルに達すると予測されています。

オフサイト住宅建設において最も急速に成長している材料は何か?

プレキャストコンクリートは最も急成長している材料であり、優れた耐火性と耐風雨性を背景に2031年までに7.29% CAGRが見込まれています。

賃貸用建設プレハブへの投資家の関心を高めている要因は何か?

機関投資家の家主は、特に人口流入が旺盛なサンベルト州において、リースアップを加速させ、メンテナンスコストを管理できる標準化された工場生産を好んでいます。

パネル化システムが完全モジュラーユニットよりも速く成長している理由は何か?

フラットパックパネルは特大輸送費を回避し、より広い設計の柔軟性を可能にし、300マイルを超えるルートでは納品コストを最大60%削減します。

2031年までに最も高い成長を記録する国はどこか?

メキシコは中間所得層の需要増加と新工場の稼働を背景に、7.71% CAGRで拡大すると予測されています。

現在のプレハブ採用を制限している要因は何か?

断片的なゾーニング規制、特大輸送コスト、一貫性のない不動産査定が、北米全域でいまだ完全には解決されていない主要な障壁として残っています。

最終更新日: