ニュージーランドインフラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.6 十億米ドル |

| 市場規模 (2026) | 15.09 十億米ドル |

| 市場規模 (2031) | 17.78 十億米ドル |

| 成長率 (2026 - 2031) | 3.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドインフラ市場分析

ニュージーランドインフラ市場規模は2025年に146億米ドルと評価され、2026年の150億9,000万米ドルから2031年には177億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.33%です。財政的な逆風と資材供給の変動が続く中でも、レジリエンスと持続可能性への意図的な転換を反映した穏やかな成長が見込まれます。推定2,100億米ドルのインフラギャップを解消するための政府のコミットメント、1,200億米ドルの国家インフラパイプライン、およびデジタル資産管理への注力強化が主要な成長触媒となっています。交通は最大の機会セットであり続けていますが、100%再生可能エネルギー目標に後押しされた公益事業が最も急速に加速しています。グリーンフィールド建設に対するリノベーション支出の増加は新たなライフサイクル戦略を示しており、刷新されたPPP規則と海外資本への働きかけが資金調達チャネルを拡大しています。深刻化する労働力不足と長引く投入コストの変動が供給能力に上限を設けていますが、戦略的なデジタル化と民間セクターの参加拡大が生産性ポテンシャルを高めています。

レポートの主要ポイント

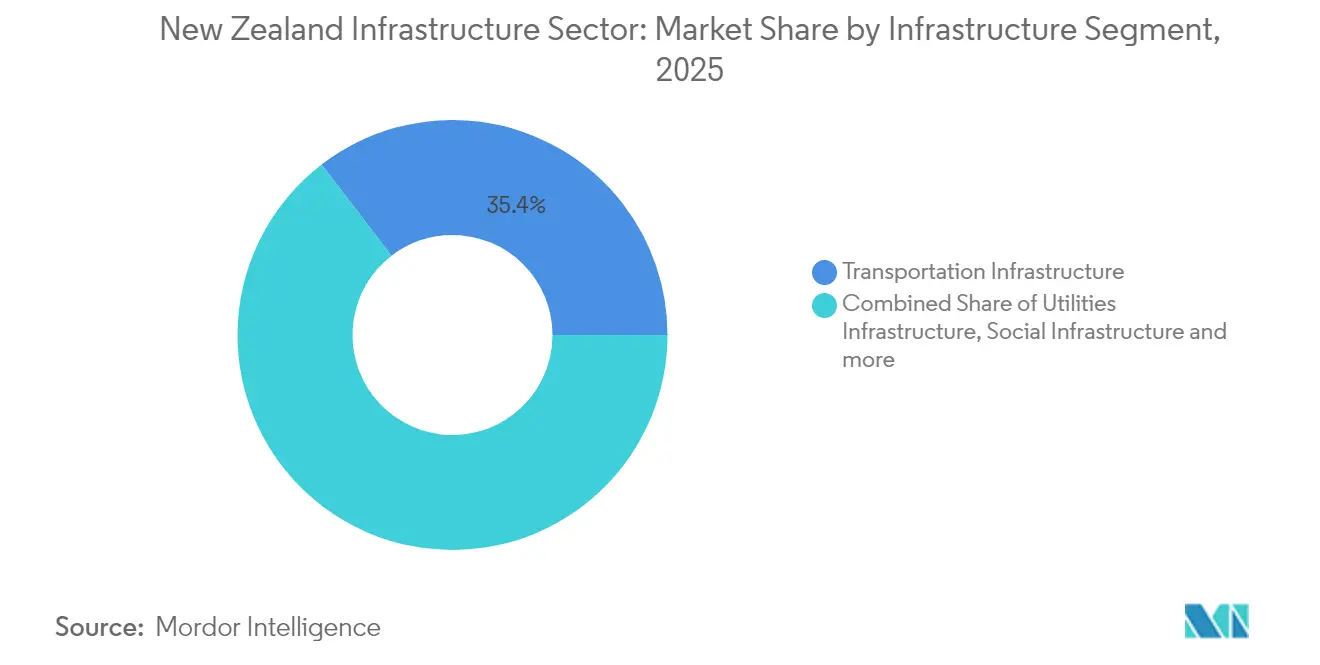

- インフラセグメント別では、交通が2025年のニュージーランドインフラセクター市場シェアの35.42%を占めてトップとなり、公益事業インフラは2031年までに3.88%のCAGRで拡大する見込みです。

- 建設タイプ別では、新規建設が2025年のニュージーランドインフラセクター市場規模の64.12%を占め、リノベーションプロジェクトは2031年にかけて4.05%のCAGRで成長しています。

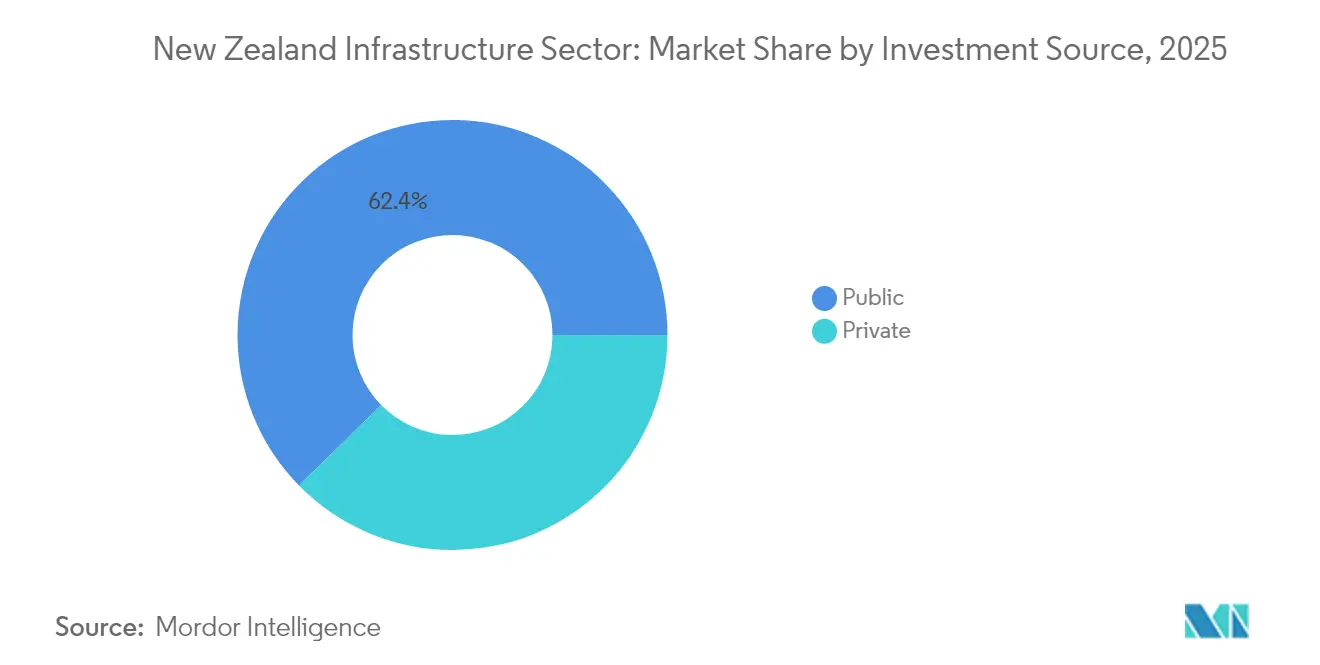

- 投資源別では、公共資金が2025年のニュージーランドインフラセクター市場シェアの62.35%を占め、民間投資は2026年~2031年にかけて4.31%と最も高いCAGRを記録しています。

- 地域別では、オークランドが2025年のニュージーランドインフラセクター市場において38.62%の収益シェアを獲得し、ハミルトンが2031年にかけて3.73%と最も高い予測CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドインフラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| NZアップグレードプログラムに支えられた全国的な インフラ急増 | +1.2% | 全国、オークランド・ウェリントン・クライストチャーチに集中 | 中期 (2~4年) |

| 国家的な 再生可能エネルギーコミットメント | +0.9% | 全国; 南島および地熱地域 | 長期 (4年以上) |

| オークランドにおける 都市交通需要の増加 | +0.8% | オークランド、 他の主要都市への波及 | 中期 (2~4年) |

| デジタル 資産管理と予知保全 | +0.5% | 全国、 オークランドおよびウェリントンでの早期導入 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

NZアップグレードプログラムに支えられた全国的なインフラ急増

国家インフラパイプラインは1,200億米ドルを超え、440億米ドルが建設中、116億米ドルが2025年の支出に充当されています。[1]Beehive(クリス・ビショップ)–「国家インフラパイプラインは1,200億米ドル超の価値」 登録プロジェクトの70%がすでに安定した資金を確保しており、予算圧力にもかかわらず持続的な政治的支持を裏付けています。1,000万米ドル超の価値を持つ1,300件以上のプロジェクトが幅広い機関の参加を示しており、新たに策定される30年国家インフラ計画は、将来の優先順位付けの核心に気候レジリエンスとデジタル統合を組み込んでいます。

投資を促進する国家的な再生可能エネルギーコミットメント

100%再生可能電力目標が、Transpower(トランスパワー)とHitachi Energy(日立エナジー)が導入したオタフフのSTATCOM設備(1億4,400万米ドル)などの系統アップグレードを触媒しています。予測される電力需要は2050年までに70%増加するとされており、2024年だけで150件以上の発電・蓄電・送電プロジェクトが発表されています。[2]Hitachi Energy –「Hitachi EnergyとTranspowerがニュージーランドの電力網を強化」 統合が加速しており、Contact Energy(コンタクト・エナジー)によるManawa Energy(マナワ・エナジー)の18億6,000万米ドルの買収計画は、バリューチェーン全体にわたる規模拡大を象徴しています。

オークランドにおける都市交通ソリューションへの需要増加

54億9,300万米ドルのシティ・レール・リンク(2025年11月完成予定の全長3.45kmの双線トンネルプロジェクト)がオークランドのマルチモーダル拡張の中核を担っています。Auckland Transport(オークランド・トランスポート)の13億5,200万米ドルの2024年~2025年資本プログラムは、バスウェイ・フェリー・車両への投資を重ね、渋滞緩和と排出削減を図っています。設計には高度な気候レジリエンス基準とリアルタイム監視システムが組み込まれており、資産寿命の延長と運営コストの削減を実現しています。

デジタル資産管理と予知保全の導入

デジタルツインとBIM対応の資産モデルが、保全を事後対応型から予知型へと転換しています。WSPが国道ネットワーク全体で実施した状態データ収集は、自動センシングがライフサイクル上の意思決定を改善する方法を示しています。研究によれば、30年後に必要なインフラの99%はすでに存在しており、デジタル最適化によって15~20%の寿命延長を図ることが極めて重要です。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 深刻な 熟練労働力不足 | -0.7% | 全国; オークランドおよびカンタベリーで深刻 | 中期 (2~4年) |

| 建設資材 コストの変動 | -0.6% | 全国 | 短期 (2年以内) |

| グリーンフィールドプロジェクトへの 公的反対 | -0.5% | ウェリントンおよびオークランドの都市部・準都市部 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

プロジェクト遂行を制限する深刻な熟練労働力不足

建設会社の31.9%が労働力不足を主要な制約として挙げており、25,000人の労働者が追加就業時間を求めているにもかかわらず、配分の非効率性が指摘されています。移民規制の強化により、特にオークランドとカンタベリーで同時進行する大型プロジェクト全体にわたって専門職種のギャップが拡大しています。業界の訓練プログラムは拡充されていますが、スキルパイプラインの遅れにより、2028年まで遂行能力が制限される見込みです。

予算を混乱させる持続的な資材コストの変動

建設コストインフレは2022年の14%のピークから2024年には1.1%まで冷却しましたが、Macromonitorは依然として2025年に2.8%の上昇を予測しています。長期サイクルの交通・公益事業工事は調達の遅延と契約の再価格設定にさらされ続けており、関係者はより柔軟なリスク分担構造へと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別:公益事業が従来の交通優位を上回るペースで成長

交通インフラは2025年のニュージーランドインフラセクター市場の35.42%を生み出し、シティ・レール・リンクと201億6,000万米ドルの国家陸上交通プログラムが牽引しました。それでも、公益事業インフラは系統アップグレード、水力発電の改修、および「Local Water Done Well(地域水道の適切な整備)」に関連する水道サービス改革を背景に、年率3.88%の成長が予測されています。

リノベーションが公益事業支出を支配しています。「Local Water Done Well」イニシアチブは、漏水削減・嵐耐性改修・栄養流出規制に資本を振り向けています。2025年からの炭素計算の義務化により、公益事業オーナーは低内包炭素材料と循環調達モデルへの移行を促されています。交通は依然として新規建設の最大シェアを占めていますが、ライフサイクルのデジタル化により更新と拡張の作業流れが統合され、保全の積み残しが圧縮されて設備投資が能力増強プロジェクトに解放されています。

建設タイプ別:資産老朽化の中でリノベーションが勢いを増す

Te Waihanga(ニュージーランドインフラ委員会)の調査によれば、必要な資産の99%がすでに存在しているという知見を背景に、リノベーションプロジェクトは4.05%のCAGRで増加しており、維持管理への注力が高まっています。Waitomo District Council(ワイトモ地区議会)などの地方自治体は、水道・下水道・雨水システムの3年間の更新プログラムを実施しています。

新規建設は依然として2025年のニュージーランドインフラセクター市場規模の64.12%を供給しており、主に幹線道路の整備と病院の改修が中心です。ここでも、ブラウンフィールドの集約化がグリーンフィールドの拡散を上回るペースで進んでおり、計画規則とコミュニティの意向に沿っています。BIMがリノベーションの精度を向上させる一方、グリーンスター認証は両建設タイプにわたって普及が拡大し、入札評価においてエネルギー効率と社会的影響の指標が組み込まれています。

投資源別:民間資本の加速が資金調達の構図を再編

公共支出は2025年のニュージーランドインフラセクター市場シェアの62.35%を供給し、68億米ドルの2025年度予算インフラ枠組みに支えられています。しかし、2024年11月のPPP改革によりリスク移転・入札コスト認識・紛争解決が合理化されたことを受け、民間資本は4.31%のCAGRで加速しています。

ニュージーランドインフラセクター市場は、2025年3月のインフラ投資サミットを経てグローバル投資家を歓迎しています。補完的なメカニズムとして、国家インフラ資金調達・ファイナンシング有限会社(National Infrastructure Funding and Financing Limited)による地域ブロードバンドと農村道路向けの課税担保型スキームが挙げられます。債券発行も増加しており、Infratilの2025年5月のエネルギーおよびデータセンター資産向け債券募集がその一例です。

地域分析

資本配分は引き続き北島に大きく偏っており、人口集積地と貨物輸送回廊を反映しています。ニュージーランドインフラセクター市場規模におけるオークランドのシェアは交通・水道の大型プロジェクトに支えられて安定していますが、ワイカト・ベイ・オブ・プレンティの広域回廊は製造・物流施設の波及需要を取り込み、将来の作業流れを多様化しています。

南島の投資は水力資産の更新と系統レジリエンスに軸足を移しており、カンタベリーに大きな公益事業プロファイルをもたらしています。ダニーデンとインバーカーギルの港湾ノード間の電動貨物輸送試験は、エネルギーと交通の分野横断的な収束を浮き彫りにしています。

タラナキなどの小規模地域は鉱物戦略補助金を活用して採掘インフラを再起動しており、12億米ドルの地域インフラ基金はデジタルバックホール・洪水対策・観光施設向けにブレンデッドローン・エクイティパッケージを供給しています。空間的にバランスの取れた支出は政治的緊張を緩和し、建設業者の機会セットを拡大しています。

規制環境

ニュージーランドのインフラ整備は、2004年建築法および関連する建築基準法(Building Code)の性能要件のもとで行われている。MBIE(ビジネス・イノベーション・雇用省)がこの枠組みを管理し、地方の建築確認当局(通常は自治体)が確認申請を発行し、検査を実施する。MBIEの年次更新プログラムと3年ごとの見直しサイクル(次回の更新は2028年に予定)を通じて建築基準法の定期的な整備が進められることで、コンプライアンス要件は厳格化しており、これに加えて3階建てまでの木造建築、耐震評価、中層建物の防水性に関する重点的な取り組みも行われている。

供給側では、2025年7月に導入された建築製品仕様(Building Product Specifications)の枠組みが、規定の基準を満たす海外製建築製品を受け入れるための正式な手順を定めており、2026年4月2日には第1版に対する修正第1号が発行された。MBIEはまた、2026年7月2日に建築修正法案(Building Amendment Bill)を提出し、太陽光設備を備えた対象住宅や持続可能な住宅向けの10日間の迅速な確認申請手続きの導入、および建築確認当局の運営や建築研究資金の調整といった変更を提案している。これらの更新は確認申請の処理能力や製品の受け入れ状況を左右し、それがプロジェクトのスケジュールや調達の選択に影響を及ぼす可能性がある。

バリューチェーン分析

ニュージーランドのインフラのバリューチェーンは、長期的視野に基づくプロジェクトの特定と優先順位付け(中央政府、Te Waihankaのパイプラインの可視化、および各セクター機関による)から始まり、計画・確認申請、調達、施工、そして資産のライフサイクル全体にわたる運用・維持管理へと進んでいく。施工は主にトップティアの建設会社および統合型サービスプロバイダー(例:Fletcher Construction、Fulton Hogan、Downer)に集中しており、これらの企業が設計パートナー、専門下請業者、機材供給業者を統括している。自治体および国の機関は、交通および公共インフラの更新事業における主要な発注者としての役割を担っている。

国家インフラパイプライン(レポートの文脈で参照されている1,200億米ドルを超える規模)の規模は、設計者、建設業者、維持管理業者にわたる能力を管理するために、予測可能なパッケージ化とスケジューリングの必要性を強めている。上流の投入資源(骨材、セメント、鋼材、専門建築製品)は市場の集中と輸入依存の影響を受け続けており、これが価格の変動性と供給リスクを高めている。確認申請および許認可もスループットを制約しており、特に資源管理法(Resource Management Act)の手続きは地方自治体によって差があるが、政策の方向性は投入制約の緩和と競争の改善へと移りつつあり、海外製建築製品への障壁の低減やコンプライアンス手続きの標準化も含まれている。下流では、施工がライフサイクルを重視したアプローチを反映するようになっており、改修や長期的な維持管理型の契約に支えられ、資産所有者はデジタルエンジニアリング(BIMや状態データの取得)を活用して更新の優先順位付けやライフサイクル全体のコスト管理を行っている。

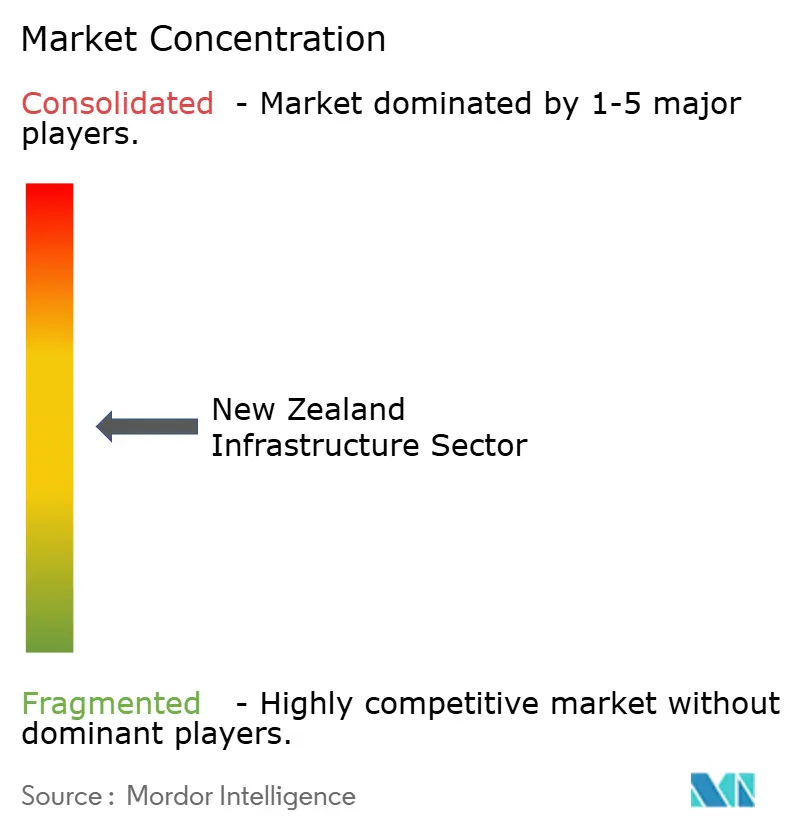

競争環境

ニュージーランドインフラセクター市場は中程度の集中度を示しています。Fletcher Construction、Fulton Hogan、およびDowner Groupは、垂直統合型の設計・建設・維持管理契約を通じて第一層の受注の大部分を占めています。海外参入企業はプロジェクト固有の合弁事業を組成しており、入札競争の激化と技術水準の向上をもたらしています。

DowerのAsset Management Services(資産管理サービス)専門部門は予知分析を活用して長期保全コンセッションを獲得しています。Fletcherのモジュール式プレファブリケーションへの投資は社会インフラの供給を加速させており、Fulton Hoganのアスファルトリサイクルイニシアチブは炭素削減調達基準に沿っています。

再生可能エネルギーのバランス・オブ・プラント、スマート水道プラットフォーム、およびレジリエンス改修においてホワイトスペースが生まれています。専門的なBIMまたは地理空間スキルを持つニッチ企業が高マージンの下請け契約を獲得しており、PPPコンソーシアムは建設大手と年金基金エクイティおよびファシリティ管理専門家を組み合わせる傾向が強まっています。

ニュージーランドインフラ業界リーダー

Fletcher Construction

Fulton Hogan Ltd

Downer Group

CPB Contractors Pty Ltd

Hawkins Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会は、資金が確保され着手準備が整った交通インフラの更新およびレジリエンス強化事業に集中しており、これに加えて電力システムの強化や上下水道網の更新に関連する公共インフラのアップグレードも含まれる。2026年予算には70億ニュージーランドドルの資本投資の増額が含まれており、Cambridge to Piarere Expresswayに18億ニュージーランドドル、KiwiRailの鉄道網の更新・アップグレードに10億7,500万ニュージーランドドルという具体的な配分が示されている。これらの項目は、土木工事、鉄道システム、および関連する専門サービスに対する明確なパイプラインを支えるものである。

系統の安定性および容量への投資は、バランス・オブ・プラント、変電所工事、高電圧の施工・試運転にわたる支出の可視性も生み出しており、これにはHitachi Energyとともに実施されたŌtāhuhu STATCOM(レポートの文脈で1億4,400万米ドル規模のプログラムとして言及されている)も含まれる。システムレベルの改革は、プログラム管理、標準化、そして工業化された施工への注目を広げている。Te Waihankaは2026年2月に「国家インフラ計画2026」を発表し、政府は2026年6月16日の正式な回答で、計画、維持管理、優先順位付け、効率化にわたる16項目の勧告すべてを実施することに同意した。労働力の制約が続く中、Construction 4.0の導入(デジタルツイン、自動化、コンピュータビジョン、より広範なBIMの活用)は試験的段階を超えて、より大規模なプログラムにおける運用要件へと移行しており、これにより交通回廊や公共インフラ網全体でデジタル施工パートナー、データ取得、予測保全ツールチェーンへの需要が高まっている。

最近の業界動向

- 2026年7月:Waka Kotahi(ニュージーランド運輸庁)は、Waikato Expressway Cambridge to Piarere延伸区間の入札手続きを開始し、国家重要道路(Road of National Significance)に関する主要な調達を進展させた。この入札は、土木建設業者およびサプライパートナーにとって複数年にわたる業務の正式化を意味し、受注が近づく中で能力および価格の見通しをより明確にするものである。

- 2026年6月:Waka Kotahi(ニュージーランド運輸庁)は、State Highway 2のWaioweka Gorgeにおける復旧工事について、GeovertおよびWaiotahi Contractors Ltdと施工契約を締結した。レジリエンスおよび復旧工事を個別のパッケージとして発注することにより、同庁は重要な交通回廊における施工の確実性を高め、専門的な地盤工学、斜面安定化、道路復旧の能力に対する需要を強化している。

- 2026年5月:VINCI Constructionは、Fletcher Buildingsの建設部門(Higgins ContractorsおよびBrian Perry Civilを含む)の買収を約3億3,400万ニュージーランドドルで完了した。この取引は、確立された施工チームと継続中の維持管理・プロジェクトポートフォリオを持つグローバルな建設会社をニュージーランド市場に深く取り込むことで、同国の土木工事におけるトップティアの競争力学を再編するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、ニュージーランドにおいて長期使用される公共および民間資産を新設、拡張、または改修するインフラ資本工事の価値として定義され、活動はプロジェクトの発注から施工スケジュールを経て追跡され、米ドルで示される。

対象範囲外:単独の住宅建築、仮設現場工事、海外資産は市場合計から除外される。

セグメンテーション概要

- インフラセグメント別

- 交通インフラ

- 公益事業インフラ

- 社会インフラ

- 採掘インフラ

- 建設タイプ別

- 新規建設

- リノベーション

- 投資源別

- 公共

- 民間

- 主要都市別

- オークランド

- ウェリントン

- クライストチャーチ

- ハミルトン

- ニュージーランドのその他の地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、Stats NZ(ニュージーランド統計局)の建設および価格に関する発表、ニュージーランド財務省の予算・財政戦略文書、Waka Kotahi(ニュージーランド運輸庁)の投資プログラム、Te Waihanka(ニュージーランド・インフラ委員会)のパイプラインの最新状況といった公開資料を用いて、ニュージーランドのインフラ活動をマッピングすることから始まる。また、中央政府の調達ポータルや公開の入札公告を用いて、何がいつ発注されているかを把握し、それが工程配分の前提を支えている。

最新の状況を維持するため、自治体の長期計画、ビジネス・イノベーション・雇用省による規制・政策の更新、そして施工条件に影響を与えるニュージーランド準備銀行のより広範なマクロ指標を確認している。企業の年次報告書、投資家向け説明資料、監査済み財務諸表は、収益への影響やプロジェクトの時期を照合するために用いられる。また、基準や材料がどのように変化しているかを把握するため、特許や技術文献も調査している。公開情報の詳細が不十分な場合には、企業財務・インテリジェンスの有料サブスクリプションや、主要な建設投入資材の出荷単位での輸出入確認が、補完的な検証シグナルとして用いられる。上記のソース一覧は例示的なものであり、収集、検証、確認のためにその他多くの公開文書やデータセットも参照されている。

一次インタビューおよび調査

一次調査は、実際に何がインフラとして計上されているか、契約発注がどのように施工年度に段階的に割り当てられているか、そしてコストの変動が報告されたプロジェクト価値にどのような影響を与えているかを確認するために用いられる。ニュージーランド全域の資産所有者、建設業者、エンジニアリングおよびアドバイザリー関係者、資材・機材関係者と幅広く対話を行い、調達のペース、範囲の変更、施工上の制約を前提条件に反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 最高経営責任者層(CXO):15% | |

| ミドルティア:47% | 部門・ユニットリーダー:29% | |

| 小規模プレイヤー:15% | マネージャー:56% |

市場規模算定と予測

主要モデルはトップダウンおよびボトムアップの論理を組み合わせて構築されており、ニュージーランドのインフラ活動はプロジェクトの発注状況および公開パイプライン情報から、交通回廊、公共インフラ網、社会資産、資源採掘施設にわたる年間支出として再構築される。二重計上を減らすため、発注金額は現行年の米ドルに換算され、予定された施工年度にわたって配分され、対象範囲内の資本工事のみが合計に含められる。

トップダウンの合計が形成された後、サンプル抽出された契約価値、プロジェクトタイプ別の一般的な工事区分、公開されている単位が存在する場合の単価チェック(例:距離ベースの網の拡張や容量の増加)といった選択的なボトムアップの近似値と照合される。モデルに影響を与える主な要因には、段階別(計画、調達、施工)のパイプラインの分布、政府の資金配分および優先順位の見直し、入札の動向、建設コストのインフレ、そして施工を遅らせる可能性のある労働力の確保状況が含まれる。パイプライン項目に明確なスケジュールや価値の配分がない場合、そのギャップは保守的な段階配分ルールを用いて処理され、インタビューによって検証された上で、調達および施工に関するシグナルと矛盾する場合には調整される。

予測に関しては、発注時期および施工の遅延に関するシナリオ分析が用いられ、ベースケースは、ニュージーランドの契約実務における資金の継続性、能力の制約、コストの転嫁に関するインタビュー対象者の一致した見解に合わせて調整される。

データ検証と更新サイクル

検証は複数の確認プロセスを通じて行われ、単一のデータセットだけでなく、独立したシグナルとの整合性を確保する。モデル化された合計値を、段階別のパイプライン価値、予算執行の動向、観測された調達件数といった外部指標と比較し、単年での急激な増加や異常に高い単位コストの推定値といった異常値を調査する。

最終承認の前に、モデルと前提条件は別のアナリストによって段階的に見直され、時期、範囲、または価格の論理に大きな差異が生じた場合には回答者に再度連絡を行う。本レポートは年次で更新され、大規模な資金再編、大規模プロジェクトの中止、異常なコストショックといった重大な事象が発生した場合には、中間的な更新も行われる。納品直前には、主要な公開発表について最新の確認作業が行われ、クライアントに最新の見解が提供される。

Mordor Intelligenceによるニュージーランドインフラ分野の市場規模と他の公開推計との比較

ニュージーランドのインフラに関する公開推計は、各ソースがインフラをやや異なる方法で定義し、また活動を測定する時点(例えば年間支出、契約発注、パイプラインの総価値)も異なるため、しばしば差異が生じる。差異は、複数年にわたるプログラムがどのように単年の合計に配分されるか、そして通貨の時期が同一の基準年に合わせられているかどうかによっても生じる。

一部のソースは計画、調達、施工にわたるパイプライン価値を報告する一方、他のソースは年間市場規模を示さずに、ある期間にわたって加算された成長分のみを提示している。この差異は、隣接する建設工事が定義に含まれている場合や、発注価値が施工年度にわたって配分されていない場合にさらに広がるが、契約発注の時期と予定された施工を明示的にモデル化することでこうしたギャップを縮小できる。これはMordor Intelligenceにおいて2025年の値が構築される方法である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.60 B (2025) | |

| 総合コンサルティング会社A | USD 204.00 B (2024) | この数値は四半期ごとに報告されたプロジェクトパイプラインの総価値を反映しており、年間市場規模ではなく、計画、調達、施工といった複数の段階にわたるため、年間の対象範囲内支出と直接比較することはできない。 |

| 業界専門出版社B | USD 10.80 B (2028) | この値は単年の市場規模ではなく、複数年にわたる累積成長として示されており、そのセグメンテーションの表現は、包含範囲によっては隣接する建設活動を取り込む可能性のある、より広範な区分を示している。 |

これらのベンチマークは、読者がパイプラインの合計値や複数年にわたる成長の加算分を、単年のインフラ支出の数値から分離することで整合する。段階配分のルール、対象範囲の除外事項、そして通貨の時期を明示することで、残る差異は隠れた前提ではなく、いくつかの明確なモデリング入力にたどりやすくなる。

レポートで回答される主要な質問

ニュージーランドインフラセクター市場の現在の価値はいくらですか?

市場は2026年に150億9,000万米ドルであり、3.33%のCAGRで2031年までに177億8,000万米ドルに成長する見込みです。

ニュージーランドインフラセクター市場内で最も急速に成長しているセグメントはどれですか?

公益事業インフラが2026年~2031年にかけて3.88%のCAGRで成長をリードしており、再生可能エネルギーと水道サービスプロジェクトが牽引しています。

ニュージーランドのインフラパイプラインにおける民間投資の重要性はどの程度ですか?

民間資金は現在の価値の37.65%を占めていますが、刷新されたPPP規則と投資家への働きかけに支えられ、4.31%のCAGRで拡大しています。

プロジェクト遂行における主な課題は何ですか?

熟練労働力不足、残存する建設資材コストの変動、および複雑な許認可プロセスが上位3つの遂行上の制約です。

リノベーション支出が新規建設よりも速く増加しているのはなぜですか?

必要な資産の99%がすでに建設されているため、オーナーは寿命延長・炭素集約度の低減・ライフサイクル全体のコスト管理を目的として更新サイクルを優先しています。

ニュージーランドのインフラ支出を支配している都市はどこですか?

オークランドは大規模な鉄道・バスウェイ・水道改修プログラムにより国家インフラ支出の38.62%を占めていますが、ハミルトンが最も高い成長軌道を示しています。

最終更新日: