Tamaño y Participación del Mercado de Análisis de Malware

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

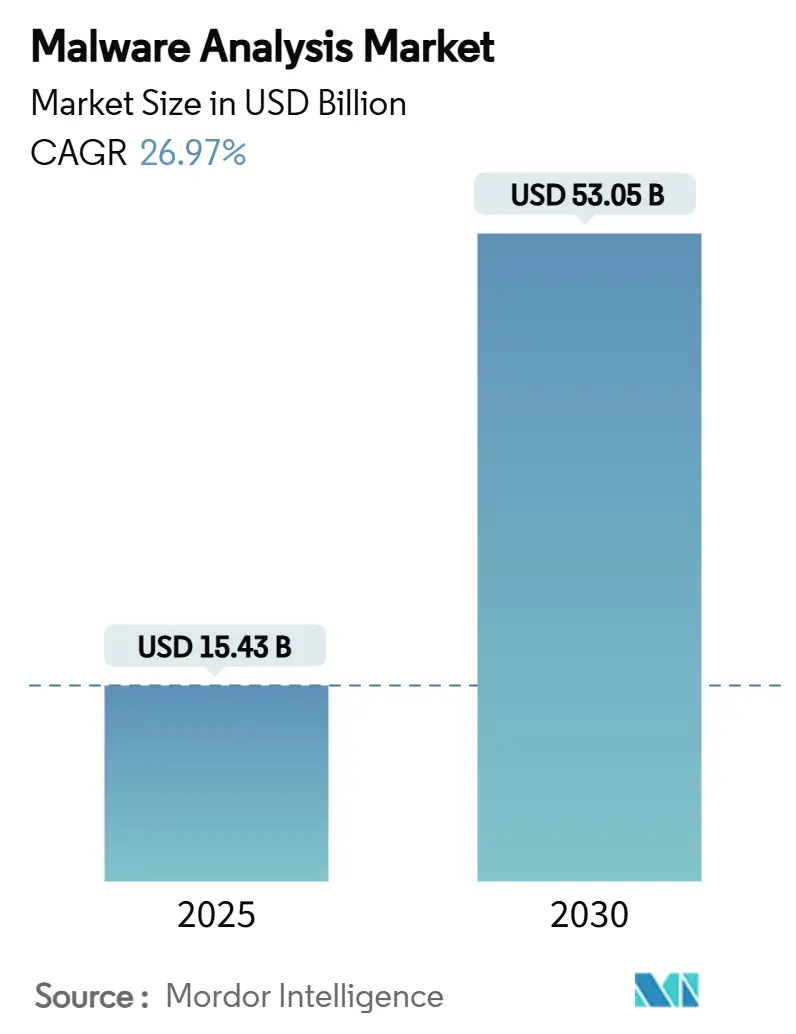

| Tamaño del Mercado (2025) | 15.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 53.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

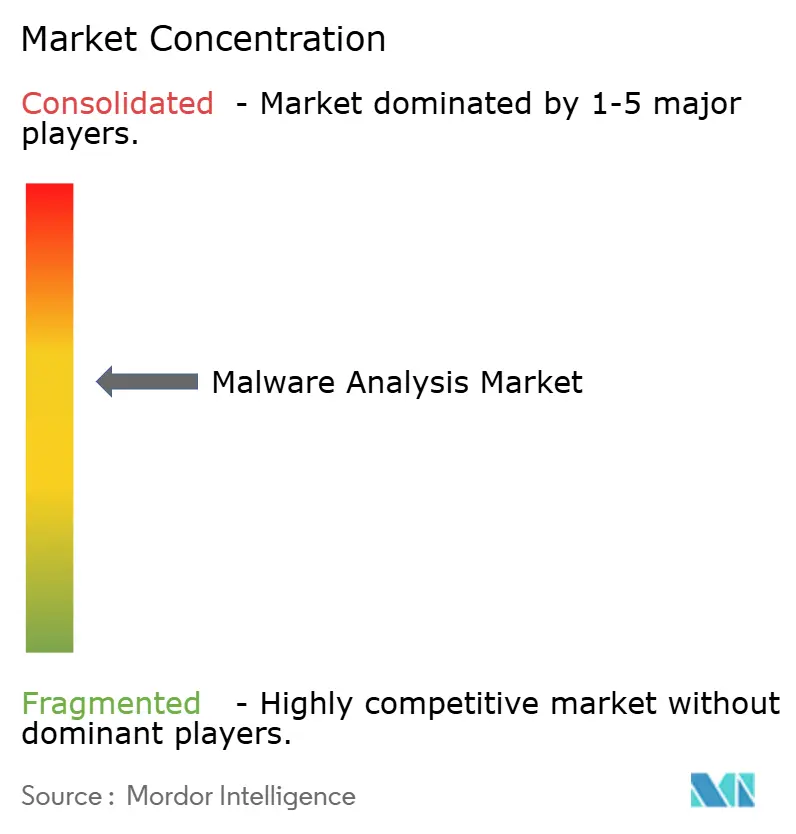

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Malware por Mordor Intelligence

El tamaño del mercado de análisis de malware se sitúa en USD 15,43 mil millones en 2025 y se prevé que alcance los USD 53,05 mil millones en 2030, lo que refleja una sólida CAGR del 26,97%. Los avances persistentes en malware polimórfico, mandatos de divulgación más estrictos y la integración de la inteligencia artificial tanto en los ataques como en las defensas están amplificando la demanda. Las organizaciones priorizan ahora la inspección automatizada centrada en el comportamiento frente a la correspondencia de firmas heredada, mientras que los proveedores de plataformas agrupan el análisis de malware en suites de detección y respuesta extendida para agilizar las operaciones de seguridad. La inversión paralela en arquitecturas nativas de la nube sin entorno de pruebas aislado está acelerando la adopción entre las empresas que deben inspeccionar miles de muestras diariamente sin degradar el rendimiento.

Conclusiones Clave del Informe

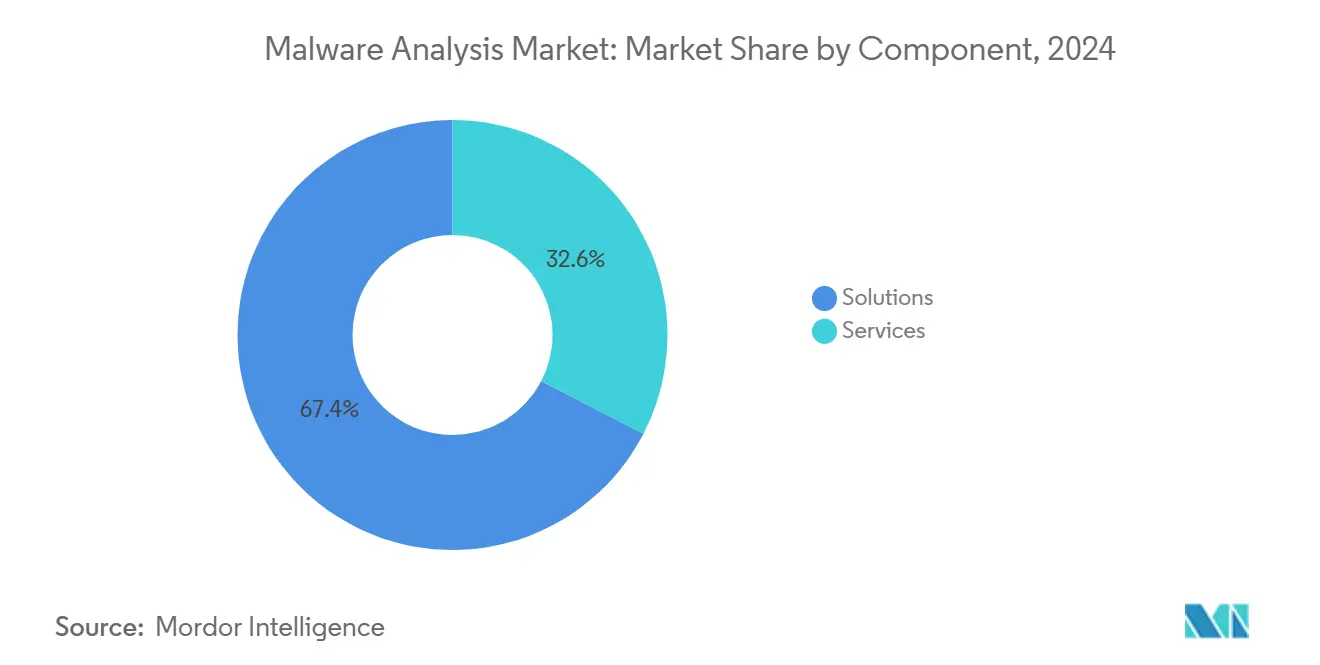

- Por componente, las Soluciones controlaron el 67,4% de los ingresos en 2024; los servicios quedaron rezagados a medida que las empresas pivotaron hacia plataformas unificadas que simplifican las operaciones y reducen el costo total de propiedad.

- Por modo de implementación, la implementación en la Nube aseguró una participación del 57,0% en 2024, mientras que los modelos locales quedaron por detrás; también se proyecta que la nube registre la CAGR más rápida del 27,5% hasta 2030.

- Por tamaño de organización, las Grandes Empresas representaron el 71,2% de la demanda de 2024, aunque las pequeñas y medianas empresas registrarán la CAGR más alta del 28,5% hasta 2030.

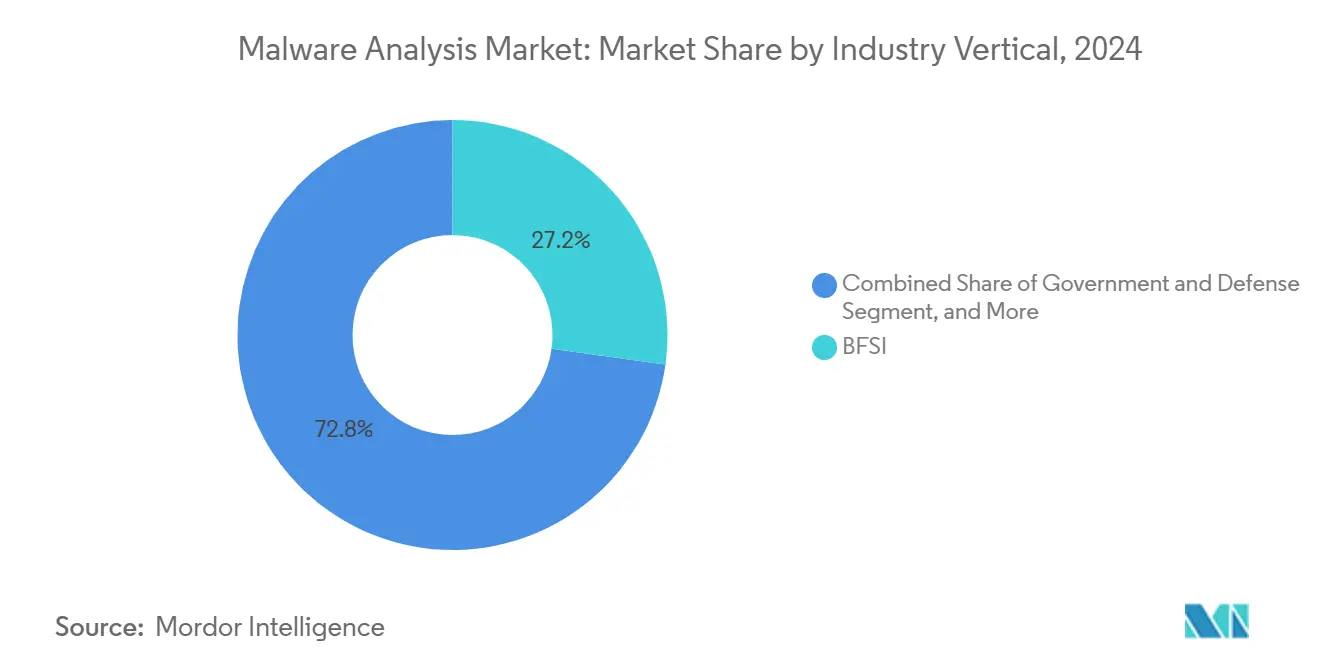

- Por vertical industrial, la Banca, los Servicios Financieros y los Seguros lideraron el gasto vertical con una participación del 27,2% en 2024, mientras que la salud se expandirá más rápidamente con una CAGR del 29,1% hasta 2030.

- Por técnica de análisis, el análisis de código estático mantuvo una participación del 47,2% en 2024; la inspección híbrida asistida por aprendizaje automático está posicionada para la CAGR más veloz del 29,8% hasta 2030.

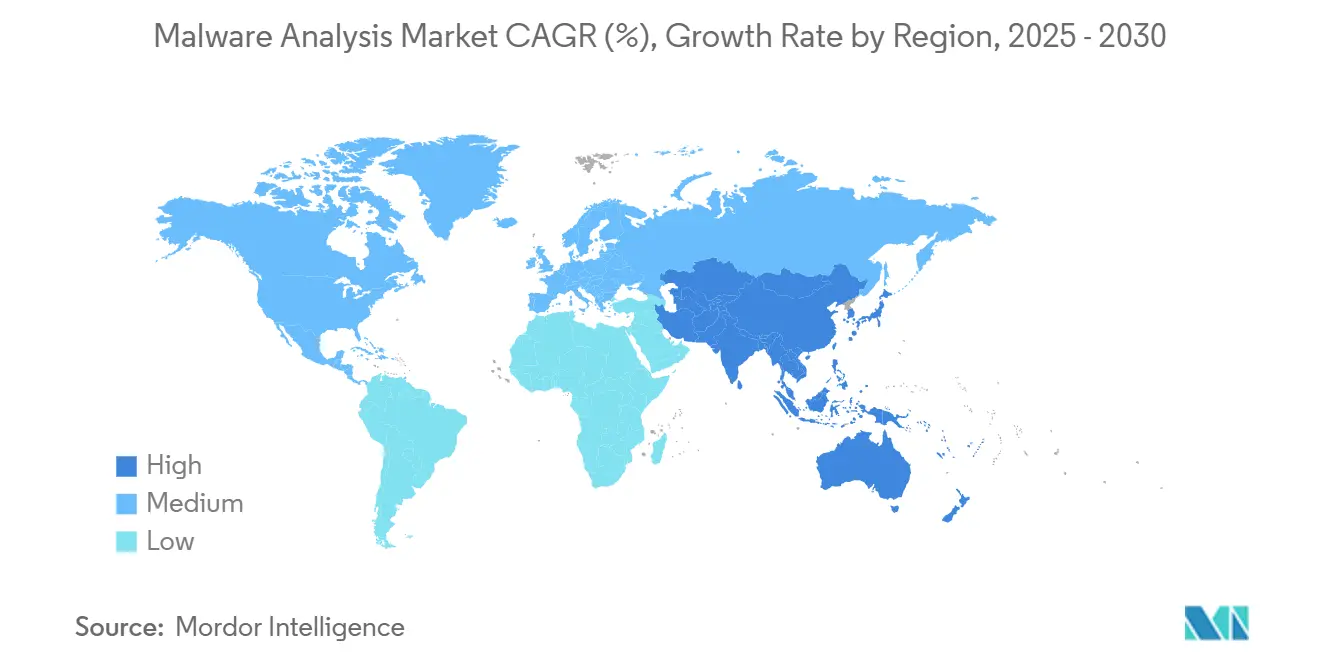

- Por geografía, América del Norte capturó el 35,1% de los ingresos de 2024, pero se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 28,5% hasta 2030.

Tendencias e Información del Mercado Global de Análisis de Malware

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sofisticación del malware polimórfico y las amenazas impulsadas por inteligencia artificial | +6.5% | América del Norte, Europa, repercusión global | Mediano plazo (2-4 años) |

| Aumento de los ataques orientados a la cadena de suministro en los flujos de trabajo de DevSecOps | +5.8% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción rápida de cargas de trabajo nativas de la nube que requieren análisis sin entorno de pruebas aislado | +4.2% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Ventanas obligatorias de notificación de brechas (24 a 72 horas) en las nuevas regulaciones de ciberseguridad | +3.1% | América del Norte, Europa, expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Oleadas de financiación de "confianza cero" provenientes de programas de estímulo del sector público | +2.7% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Convergencia de XDR y el análisis de malware en entorno de pruebas aislado en plataformas de panel único | +1.9% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sofisticación del Malware Polimórfico y las Amenazas Impulsadas por Inteligencia Artificial

Los modelos de lenguaje de inteligencia artificial como DeepSeek R1 pueden generar registradores de teclas funcionales, cargadores de ransomware y scripts de exfiltración de datos que mutan su código bajo demanda, reduciendo los ciclos de lanzamiento de meses a días. El ransomware BlackCat basado en Rust ilustra cómo los lenguajes con seguridad de memoria complican la inspección estática, empujando a los defensores hacia el análisis de comportamiento. Las empresas invierten ahora en motores híbridos que fusionan heurísticas estáticas, dinámicas y asistidas por aprendizaje automático para detectar cargas útiles sin depender de firmas frágiles. El mercado de análisis de malware ha respondido con ofertas que correlacionan llamadas a la interfaz de programación de aplicaciones, ediciones del registro y telemetría de red en tiempo casi real. Los proveedores capaces de entrenar modelos con telemetría diversa han ganado ventaja en la detección de exploits de día cero.

Aumento de los Ataques Orientados a la Cadena de Suministro en los Flujos de Trabajo de DevSecOps

Los actores de amenazas armatizan cada vez más los componentes de software antes de que lleguen a producción, como lo demuestra la técnica nullifAI que implanta archivos Pickle maliciosos dentro de modelos de inteligencia artificial alojados en repositorios comunitarios [1]ReversingLabs, "ReversingLabs Identifica Malware Novedoso de Aprendizaje Automático Alojado en la Plataforma Líder de Modelos de Inteligencia Artificial Hugging Face," reversinglabs.com. Dado que los artefactos de aprendizaje automático eluden las revisiones de código tradicionales, exponen los flujos de trabajo de desarrollo a compromisos silenciosos. Muchas organizaciones ahora analizan binarios y contenedores en cada confirmación, integrando el análisis de malware en los flujos de integración continua. Soluciones como Spectra Assure automatizan el rastreo del linaje binario, destacando modificaciones sospechosas antes del lanzamiento. El cambio eleva la inspección de malware de una tarea de respuesta a incidentes a una parte integral de la gobernanza segura de la cadena de suministro de software.

Adopción Rápida de Cargas de Trabajo Nativas de la Nube que Requieren Análisis sin Entorno de Pruebas Aislado

Los microservicios en contenedores se activan y desactivan en segundos, lo que hace que el aislamiento heredado en entorno de pruebas sea poco práctico. La telemetría en tiempo real integrada en la capa del orquestador ahora inspecciona el comportamiento de los procesos sin poner en cuarentena las muestras[2]Palo Alto Networks, "Qué es la Seguridad de Contenedores," paloaltonetworks.com. Los hiperescaladores de la nube proporcionan cercas de cómputo elástico que detonan objetos sospechosos en paralelo, eliminando los cuellos de botella de infraestructura. Los entornos de análisis de propósito específico de Amazon Web Services aíslan el malware mientras mantienen controles estrictos de salida, permitiendo a los equipos de seguridad clasificar miles de artefactos por hora. Estos desarrollos favorecen a los proveedores que pueden combinar la telemetría de endpoints, la captura de red y la protección de cargas de trabajo en la nube en paneles de control unificados.

Ventanas Obligatorias de Notificación de Brechas en las Nuevas Regulaciones de Ciberseguridad

La regla de notificación de 72 horas de la CISA para infraestructura crítica y el requisito de divulgación de cuatro días hábiles de la SEC para emisores públicos obligan a los equipos de seguridad a producir hallazgos forenses sólidos en plazos comprimidos. La clasificación automatizada que etiqueta la familia de malware, el vector de entrada y el impacto empresarial acelera los borradores de cumplimiento que antes tardaban semanas. La demanda ha aumentado para plataformas que generan automáticamente narrativas listas para el regulador junto con indicadores de compromiso, reduciendo la exposición legal. Estos mandatos también elevan la prima sobre la atribución precisa porque las empresas deben indicar si los incidentes representan eventos aislados o campañas coordinadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de talento en ingeniería inversa | -2.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tasas persistentes de falsos positivos en el análisis dinámico automatizado | -1.9% | Global, todos los modos de implementación | Mediano plazo (2-4 años) |

| Mandatos de cifrado en reposo que limitan el intercambio de muestras entre fronteras | -1.4% | Global, cumplimiento variado | Mediano plazo (2-4 años) |

| Volatilidad de los marcos de análisis de malware de código abierto que socavan el retorno sobre la inversión | -0.9% | Global, mayor impacto en las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Talento en Ingeniería Inversa

La brecha global de la fuerza laboral en ciberseguridad supera los 4 millones de profesionales, y la ingeniería inversa de malware se encuentra entre los roles más difíciles de cubrir [3]ISC2, "Estudio de la Fuerza Laboral en Ciberseguridad," isc2.org. Las organizaciones de salud reportan una tasa de vacantes del 89% a pesar de la remuneración premium, lo que ralentiza la clasificación de incidentes y prolonga el tiempo de permanencia. Los proveedores contrarrestan esto incorporando inteligencia artificial explicable que anota los listados de desensamblado, pero las amenazas complejas a nivel del núcleo del sistema aún requieren revisión humana. La escasez de talento incentiva las adquisiciones de startups de análisis especializadas por parte de plataformas más grandes ansiosas por internalizar la escasa experiencia. Si bien la automatización ayuda, la mayoría de las empresas reconocen que eliminar el déficit de habilidades llevará años.

Tasas Persistentes de Falsos Positivos en el Análisis Dinámico Automatizado

Los entornos de pruebas de comportamiento a veces marcan aplicaciones legítimas de alto rendimiento, particularmente en los mercados de capitales y la computación de investigación, como maliciosas debido al uso agresivo de memoria o red. El exceso de alertas erosiona la confianza de los analistas e infla las cargas de trabajo de respuesta. Para mejorar la precisión, los proveedores ahora superponen verificaciones de similitud de código estático e inteligencia de amenazas contextual sobre los resultados de comportamiento. Los modelos de aprendizaje activo como PromptSAM+ se reentrenan con muestras mal etiquetadas para suprimir falsas alarmas mientras mantienen una alta recuperación. Incluso con estos avances, las empresas adoptan la correlación de múltiples motores para validar los veredictos antes de activar las acciones de contención.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Lideran la Consolidación de Plataformas

Las Soluciones mantuvieron el 67,4% del mercado de análisis de malware en 2024, ya que las empresas prefirieron plataformas llave en mano que combinan detonación, puntuación de aprendizaje automático y orquestación de flujos de trabajo. Los servicios siguen siendo esenciales para la búsqueda de amenazas personalizada y la informática forense de incidentes, pero no pueden igualar la escalabilidad de los motores integrados. Los proveedores de plataformas ahora incorporan clasificación avanzada que identifica la causa raíz y la respuesta recomendada en minutos, reduciendo el tiempo medio de detección. La consolidación continúa a medida que las suites de detección y respuesta extendida absorben los entornos de pruebas aislados independientes para reducir la sobrecarga de integración.

Se proyecta que los ingresos por soluciones crezcan a una CAGR del 27,3% hasta 2030. El énfasis competitivo ha pasado del rendimiento bruto de muestras hacia el enriquecimiento contextual y la generación automatizada de informes de cumplimiento, un cambio que refleja el escrutinio a nivel directivo del gasto en seguridad. La transición también demuestra la creciente brecha entre plataformas ricas en funciones y utilidades ligeras, lo que impulsa a los proveedores más pequeños a buscar salidas mediante adquisición.

Por Modo de Implementación: La Nube Domina los Requisitos de Escalabilidad

Las opciones en la nube comandaron una participación del 57,0% en 2024 y se prevé que registren la CAGR más alta del 27,5% hasta 2030, impulsadas por el cómputo elástico y la economía de pago por uso. Los grandes conjuntos de datos pueden procesarse en paralelo a través de marcos sin servidor, acortando los ciclos de análisis de horas a minutos. Los modelos en la nube también reciben actualizaciones continuas de modelos de aprendizaje automático, garantizando una lógica de veredicto actualizada sin parches locales.

Las implementaciones locales persisten entre los sectores fuertemente regulados que requieren una estricta residencia de datos, aunque muchas de estas organizaciones adoptan diseños híbridos que mantienen los artefactos sensibles en el sitio mientras externalizan la correspondencia masiva de patrones. Los proveedores se diferencian ofreciendo enclaves de nube privada con garantías de alojamiento soberano, equilibrando las necesidades de cumplimiento con los beneficios de rendimiento del cómputo distribuido.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Impulsan la Democratización

Las grandes empresas contribuyeron con el 71,2% de los ingresos de 2024, lo que refleja presupuestos amplios y obligaciones de cumplimiento. Sin embargo, las pequeñas y medianas empresas experimentarán una CAGR del 28,5% hasta 2030 a medida que los precios por suscripción y los servicios de seguridad gestionados reduzcan las barreras de adopción. Se espera que la participación del mercado de análisis de malware en manos de las pequeñas y medianas empresas aumente a una tasa significativa para 2030, ya que los portales en la nube proporcionan clasificación guiada por asistentes y manuales de procedimientos prediseñados.

Los proveedores de servicios gestionados agrupan la monitorización, el análisis en entorno de pruebas aislado y la respuesta a incidentes en ofertas de un solo clic, lo que permite a las empresas más pequeñas cumplir con los criterios de suscripción de seguros. Asociaciones como SuperOps-Malwarebytes ofrecen paneles de control integrados que presentan el contexto de detección junto con las métricas de operaciones de tecnología de la información, reduciendo la brecha de experiencia [4]Malwarebytes, "SuperOps y Malwarebytes se Asocian para Transformar la Ciberseguridad," malwarebytes.com.

Por Vertical Industrial: La Salud Acelera Más Allá de la BFSI

La BFSI mantuvo el 27,2% de los ingresos en 2024 debido a los datos de alto valor y la supervisión estricta, aunque la salud se expandirá a una CAGR del 29,1% a medida que el ransomware apunta a los registros de pacientes y los dispositivos conectados. Los objetivos de ciberseguridad del Departamento de Salud y Servicios Humanos ahora exigen una inspección continua de malware en los servidores de registros electrónicos de salud y los endpoints de imágenes, impulsando una adquisición acelerada.

La manufactura, el comercio minorista y las telecomunicaciones también intensifican el gasto a medida que la convergencia de la tecnología operativa y el crecimiento del comercio electrónico amplían las superficies de ataque. Las agencias gubernamentales y de defensa mantienen inversiones elevadas para contrarrestar el espionaje patrocinado por estados, exigiendo funciones avanzadas de ingeniería inversa y compatibilidad con espacios de aire. Los paquetes de reglas específicos por vertical y las plantillas de cumplimiento se han convertido en diferenciadores críticos para los proveedores que buscan industrias reguladas.

Por Técnica de Análisis: El Análisis Híbrido Asistido por Aprendizaje Automático Transforma la Detección

La inspección estática representó el 47,2% de los ingresos en 2024, aunque las técnicas híbridas que combinan verificaciones de firmas con puntuación de comportamiento impulsada por aprendizaje automático registrarán la CAGR más veloz del 29,8%. Los motores híbridos mitigan los puntos ciegos inherentes a los enfoques de método único, aumentando la precisión sin una inflación inaceptable de falsos positivos. Se proyecta que el tamaño del mercado de análisis de malware para métodos híbridos supere los USD 25 mil millones para 2030, subrayando el cambio hacia los algoritmos de aprendizaje.

Los proveedores refinan los flujos de entrenamiento de modelos con marcos de aprendizaje por transferencia y aprendizaje activo para incorporar nuevas familias rápidamente. La telemetría del entorno de pruebas aislado ahora alimenta bucles de reentrenamiento continuo, produciendo heurísticas adaptativas que rastrean las tendencias de ofuscación en evolución. Si bien la explicabilidad del modelo sigue siendo un tema de investigación, las implementaciones tempranas incorporan justificaciones legibles por humanos en las consolas de analistas para fomentar la confianza.

Análisis Geográfico

América del Norte generó el 35,1% de los ingresos globales en 2024 gracias a la madurez de la inversión en ciberseguridad, los programas de estímulo federal y un denso ecosistema de proveedores de soluciones. La financiación del Programa de Subvenciones de Ciberseguridad Estatal y Local y la Ley de Inversión en Infraestructura y Empleos canaliza capital hacia herramientas de análisis de malware para entidades públicas [5]CISA, "Programa de Subvenciones Cibernéticas para Estados, Localidades, Tribus y Territorios," cisa.gov. La divulgación obligatoria de incidentes ha consolidado aún más las plataformas de clasificación automatizada en infraestructura crítica, servicios financieros y salud.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 28,5%, impulsado por la rápida adopción de la nube y los planes de economía digital respaldados por los gobiernos. Naciones como Singapur y Japón ofrecen incentivos de cofinanciación para controles de seguridad, lo que permite a las empresas locales implementar análisis avanzados sin un desembolso de capital prohibitivo. Los proveedores regionales de seguridad gestionada también agrupan inteligencia de amenazas y análisis de malware en paquetes escalables adecuados para pequeñas empresas, acelerando la democratización.

Europa mantiene un crecimiento constante de dos dígitos a medida que la Directiva de Seguridad de Redes y Sistemas de Información y el Reglamento General de Protección de Datos imponen una notificación rápida de brechas y la residencia de datos. Los marcos de nube soberana estimulan las implementaciones híbridas que mantienen los artefactos sensibles dentro de las fronteras nacionales mientras aprovechan los motores de aprendizaje automático de las nubes de seguridad paneuropeas. Las iniciativas transfronterizas a través del Centro Europeo de Ciberdelincuencia de Europol mejoran el intercambio de indicadores de malware, aumentando la demanda de plataformas de análisis capaces de publicar fuentes estandarizadas de inteligencia de amenazas.

Panorama Competitivo

El mercado de análisis de malware presenta una mezcla moderadamente fragmentada de proveedores heredados de cortafuegos, especialistas en seguridad de endpoints y nuevos disruptores nativos de inteligencia artificial. Los actores establecidos como Cisco, Palo Alto Networks y CrowdStrike integran motores de detonación de comportamiento en suites más amplias de detección y respuesta extendida para capturar sinergias de ingresos de plataforma. Los proveedores especializados como VMRay y ReversingLabs se diferencian a través de capacidades especiales en desempaquetado en modo núcleo del sistema o garantía de la cadena de suministro de software.

La actividad de adquisiciones se ha intensificado a medida que los proveedores de plataformas buscan llenar brechas técnicas y asegurar el escaso talento en ingeniería inversa. El lanzamiento de DIANNA por parte de Deep Instinct, un copiloto analista impulsado por inteligencia artificial, subraya el cambio hacia la automatización que ahorra mano de obra. La ventaja competitiva ahora depende de la precisión del modelo, la integración del flujo de trabajo y la velocidad de la documentación de cumplimiento, en lugar del rendimiento bruto del entorno de pruebas aislado.

Las oportunidades de espacio en blanco incluyen la inspección de cargas de trabajo en contenedores y la explicación de amenazas en lenguaje natural que reduce el tiempo de incorporación de analistas. Los prototipos de inteligencia artificial generativa prometen redactar narrativas de incidentes y manuales de procedimientos de remediación, aunque la preparación para producción varía. Los proveedores que equilibran la innovación con una precisión demostrable tienen más probabilidades de capturar participación a medida que los compradores examinan las afirmaciones de eficacia en medio de presupuestos ajustados.

Líderes de la Industria de Análisis de Malware

Cisco Systems Inc.

Palo Alto Networks Inc.

Google LLC (Alphabet, Inc.)

Broadcom Inc.

CrowdStrike Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La seguridad de endpoints ThreatDown de Malwarebytes se integró en la suite de gestión de tecnología de la información de SuperOps para mejorar la visibilidad de los proveedores de servicios gestionados.

- Marzo de 2025: La CISA publicó un Informe de Análisis de Malware sobre la variante RESURGE, incluyendo firmas de detección para los defensores de infraestructura crítica.

- Febrero de 2025: ReversingLabs descubrió la técnica nullifAI que armatiza los repositorios de modelos de inteligencia artificial, ilustrando nuevos riesgos en la cadena de suministro.

- Noviembre de 2024: ReversingLabs introdujo Spectra Assure, unificando el análisis binario con la verificación de la cadena de suministro de software.

Alcance del Informe Global del Mercado de Análisis de Malware

| Soluciones |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Análisis Estático (de Código) |

| Análisis Dinámico (de Comportamiento) |

| Análisis Híbrido Asistido por Aprendizaje Automático |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | BFSI | ||

| Gobierno y Defensa | |||

| Salud y Ciencias de la Vida | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Por Técnica de Análisis | Análisis Estático (de Código) | ||

| Análisis Dinámico (de Comportamiento) | |||

| Análisis Híbrido Asistido por Aprendizaje Automático | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de análisis de malware para 2030?

Se prevé que el mercado alcance los USD 53,05 mil millones para 2030, creciendo a una CAGR del 26,97%.

¿Qué modelo de implementación se está expandiendo más rápidamente?

La implementación en la nube está configurada para crecer a una CAGR del 27,5%, lo que refleja su participación del 57,0% y las ventajas de elasticidad.

¿Por qué la salud es el vertical de más rápido crecimiento?

El ransomware dirigido a los registros de pacientes y la presión regulatoria impulsan la CAGR del 29,1% del sector salud en la inversión en análisis de malware.

¿Cómo están influyendo los ataques a la cadena de suministro en el comportamiento de compra?

Las organizaciones ahora incorporan análisis de binarios y modelos de aprendizaje automático en los flujos de trabajo de DevSecOps, impulsando la demanda de plataformas de análisis automatizado.

Última actualización de la página el: