モルテッドミルク市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.27 十億米ドル |

| 市場規模 (2031) | 13.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

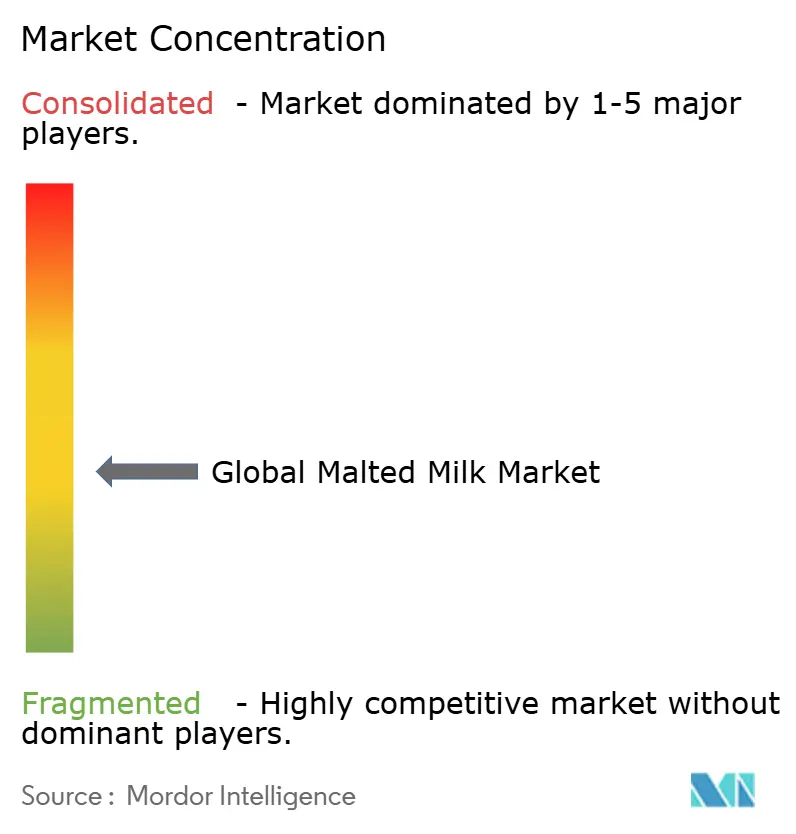

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモルテッドミルク市場分析

モルテッドミルク市場規模は2025年にUSD 97億5,000万と評価され、2026年のUSD 102億7,000万から2031年のUSD 133億3,000万へと、予測期間(2026年~2031年)において年平均成長率(CAGR)5.35%で成長すると推定されています。機能性栄養に対する家計支出の増加、乳製品およびベーカリー製品におけるモルトエキスの用途拡大、ならびに主要メーカーによる継続的な生産能力の拡大が市場成長を牽引しています。カナダにおける最低乳脂肪含有量および水分閾値に関する規制の明確化、ならびにインドにおける乳業インフラへの政府支援の強化が、このカテゴリーのレジリエンスを高めています。さらに、成人向けミールリプレースメント飲料のプレミアム化がこの勢いに寄与しています。大麦ベースの製品は現在比較的小規模なセグメントを占めていますが、クリーンラベルとしての特性およびグローバルな大麦サプライチェーンの多様化により支持を集めています。同時に、大麦および小麦の収量変動に伴うコスト上昇圧力が、企業にサプライヤーとのパートナーシップ強化および農業技術への投資を促し、サステナビリティ重視のサプライチェーンへの移行を加速させています。さらに、特殊モルテッドミルクは、カロリー密度が高く消化しやすい選択肢を必要とする患者向けを中心に、臨床栄養分野での注目を集めています。特にインドおよび湾岸協力会議(GCC)諸国におけるeコマースの拡大は、中小規模プレーヤーの参入障壁を低下させ、製品の多様性を広げ、新たな消費者層をこのカテゴリーへと誘導しています。これらの要因が収束することで、モルテッドミルクは潜在的なマクロ経済的逆風の中においても、他の多くの乳飲料を上回るペースで成長することが見込まれます。

レポートの主要ポイント

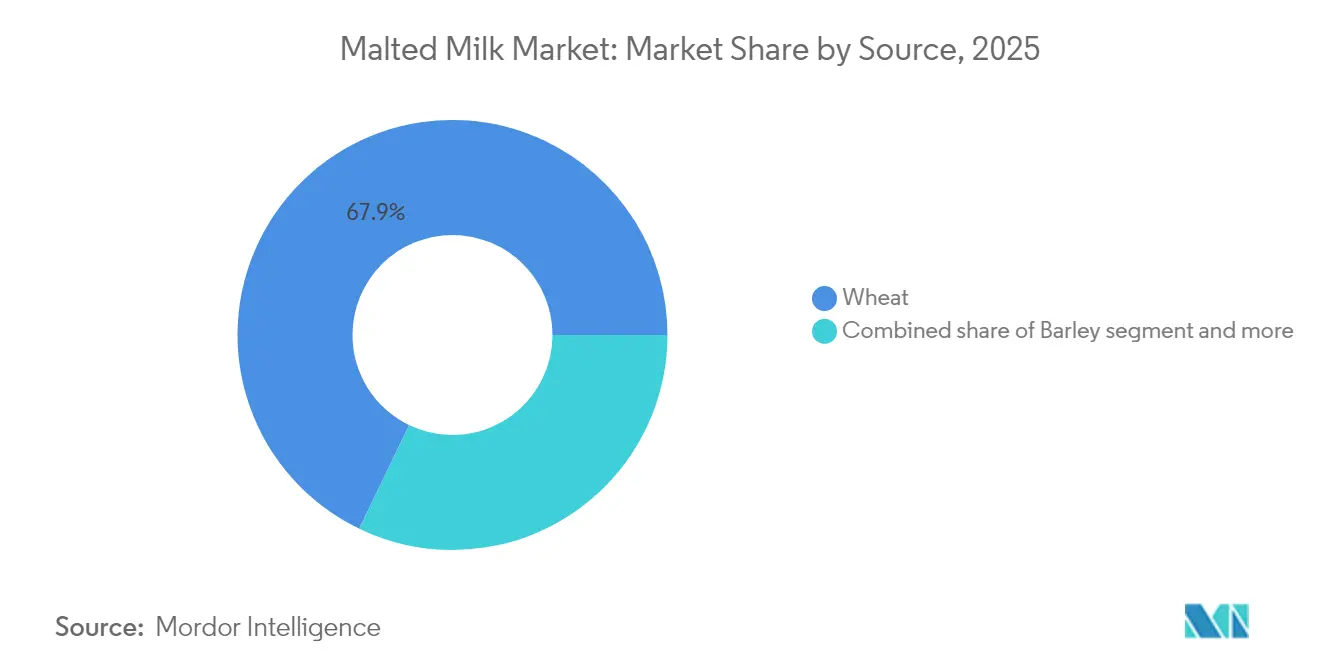

- 穀物原料別では、小麦ベースの製品が2025年のモルテッドミルク市場シェアの67.86%をリードしており、一方で大麦ベースの製品は2031年にかけてCAGR 8.29%で成長すると予測されています。

- 形態別では、粉末製品が2025年のモルテッドミルク市場規模の80.75%のシェアを占めており、液体製品は2026年から2031年にかけてCAGR 7.34%で拡大すると予測されています。

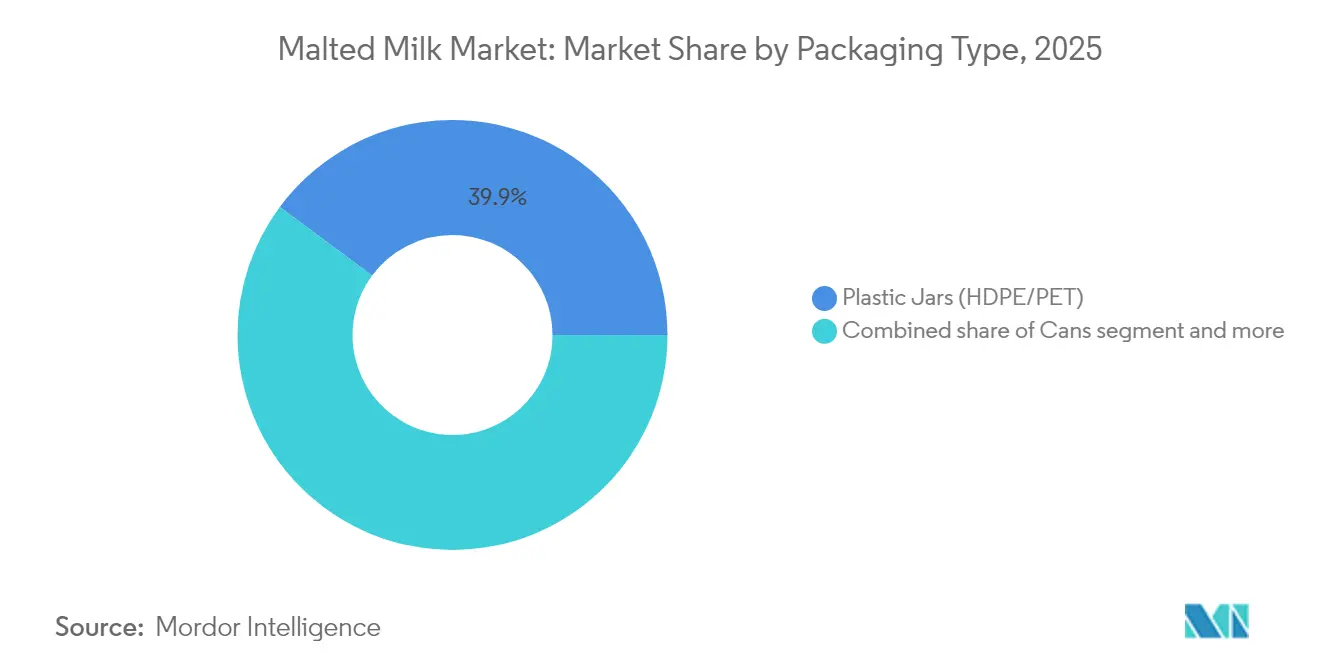

- 包装タイプ別では、プラスチックジャー(HDPE/PET)が2025年に39.85%の売上シェアを保持していますが、パウチは2026年から2031年にかけて最高のCAGR 8.38%を記録すると予測されています。

- 流通チャネル別では、小売が2025年に43.95%のシェアで優位を維持しており、フードサービスは2031年にかけてCAGR 12.18%で成長すると予測されています。

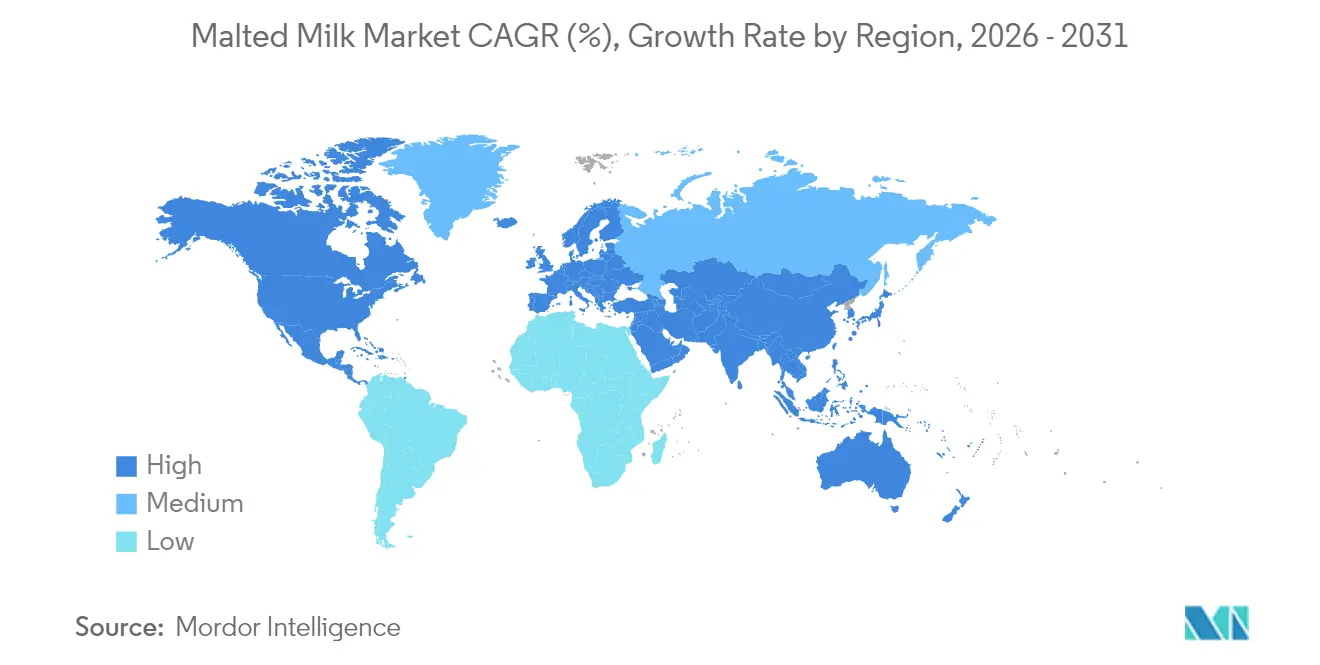

- 地域別では、アジア太平洋地域が2025年の売上の36.72%を占めており、中東・アフリカ地域はCAGR 8.93%で2031年にかけて最速の地域成長を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモルテッドミルク市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRフォーキャストへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モルトベース乳飲料の普及拡大 | +0.9% | アジア太平洋 | 中期(2~4年) |

| 職人的・機能性ベーカリー生産者からの需要の急増 | +0.6% | 北米、欧州 | 中期(2~4年) |

| クリーンラベルのポジショニングが大麦ベースのモルテッドミルク採用を促進 | +0.5% | 欧州、オセアニア | 長期(4年以上) |

| 健康志向消費者の間での栄養面の訴求が成長を後押し | +0.7% | グローバル | 短期(2年以下) |

| モルテッドミルクを取り入れた政府主導の学校栄養プログラム | +0.4% | アジア太平洋、中東 | 短期(2年以下) |

| モルトエキスを活用した成人向け栄養シェイクのプレミアム化トレンド | +0.3% | アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モルトベース乳飲料の普及拡大

健康意識の高まりとともに、消費者はタンパク質と必須微量栄養素を両立した飲料へとシフトしています。モルトベースの乳飲料はこの需要を効果的に満たしながら、親しみやすい風味プロファイルを維持しています。ブランドマネージャーは、複数の伝統的モルト製品を「完全栄養」ソリューションとして戦略的に再ポジショニングし、市場を子供向けから食事代替品を求める多忙な成人へと拡大しています。消費者の栄養強化製品への需要に応えるメーカーが増える中、乳飲料へのモルト成分の配合が勢いを増しています。畜産・酪農省によると、2024年のインドの牛乳生産量は2億3,930万トンでした。[1]出典:畜産・酪農省、「畜産統計2024年」、dahd.gov.in。2024年のインドの牛乳生産量は、群れの頭数増加、政府支援、および良好な気象条件によって牽引されました。インド政府の「ホワイトレボリューション2.0」イニシアチブは、生産と消費を拡大するための酪農インフラおよび支援プログラムへの投資を行い、モルテッドミルク製品開発に有利な条件を生み出しています。近代的小売店舗においてモルト強化牛乳向けの冷蔵スペースが拡大していることは、積極的なマーチャンダイジングとサプライヤー・小売業者間のパートナーシップ強化を反映しています。フレーバーの革新は限定的ではあるものの、数量の成長は主として製品供給の拡大とターゲットマーケティングによって牽引されており、大規模な処方変更ではなく、コアな風味プロファイルに対する安定した消費者嗜好が示されています。プライベートラベル契約に参入する新たな乳業サプライヤーは、コストのかかる製品開発よりもサプライチェーンの効率を優先することで、この安定した風味需要を活用できます。

職人的・機能性ベーカリー生産者からの需要の急増

職人的ベーカリー事業者は、人工添加物に頼ることなくカラメル化とブラウニングを向上させ、優れた風味プロファイルを実現するため、モルテッドミルクパウダーの活用を積極的に進めています。この戦略的な転換は、ベーカリー原料セグメントにおけるモルテッドミルク市場シェアの成長を促進するとともに、従来は液体形態で消費しない消費者にモルトパウダーを紹介することにつながっています。ベーカリーメニューの主要特色となった持続可能な調達の重視は、モルトサプライヤーのカーボンフットプリント削減イニシアチブと合致し、コブランディングパートナーシップの機会を生み出しています。2023年11月、Soufflet MaltはUnited Malt Groupの買収を完了し、醸造・食品業界向けに持続可能なモルトソリューションを優先することでこのトレンドを活用する戦略的なポジショニングを確立しました。モルテッドミルクパウダーの独自の風味プロファイルと栄養面の優位性は、焼き菓子の風味と機能性を高め、高品質製品を求める消費者のニーズに応えます。高容量プラネタリーミキサーなどの高度なベーカリー機器への投資は、モルテッドミルクパウダーの水分を正確に調整し、プレミアム焼き菓子において均一なクラム品質を確保します。この差別化により、ベーカリーはより高い価格設定を正当化でき、プレミアム原料の増分コストを効果的に相殺できます。さらに、ベーカリーショップはモルト生産者にとって体験型マーケティングプラットフォームとなり、デザートを通じたクロスプロモーションによって中核的な飲料ブランドを新たな消費者セグメントに紹介しています。

クリーンラベルのポジショニングが大麦ベースのモルテッドミルク採用を促進

大麦ベースのモルト製品は、大麦が伝統的な醸造の歴史と強く結びついていることを背景に、ラベル意識の高い消費者からの需要が高まっています。メーカーは、人工香料や着色料を除いた簡潔な原材料リストの提供に戦略的に注力することで、透明性を強化し、わずかな価格プレミアムを設定できる能力を高めています。さらに、製品処方チームは大麦のより高いβ-グルカン含有量を活用して、これらの製品を心臓に優しいとしてポジショニングし、小麦ベースの代替品に対する明確な競争優位性を生み出しています。透明性の高いクリーンラベルの原材料リストへの消費者の嗜好の高まりが、大麦ベースのモルテッドミルク製品の採用に大きな影響を与えています。国際食品情報評議会(International Food Information Council)の報告によると、2023年には米国の消費者の40%が自然ラベルの影響を受けた食品や飲料を定期的に購入していました。[2]出典:国際食品情報評議会、「2023年食品・健康調査」、ific.org。大麦の世界有数の生産国である欧州連合(EU)、ロシア、およびオーストラリアは、クリーンラベル製品処方を支える信頼性が高く安定した供給基盤を提供しています。新興トレンドは、健康上のメリットが認められている高食物繊維大麦品種への関心の高まりを示しています。このような動向は、製品の栄養価を向上させながらクリーンラベル基準へのコミットメントを維持することを目指すメーカーの取り組みと直結し、モルテッドミルク市場に直接的な影響をもたらしています。

健康志向消費者の間での栄養面の訴求が成長を後押し

企業は、スポーツ栄養市場における機能性セグメンテーションのトレンドに合わせて、腸の健康、骨の強化、睡眠サポートなどのベネフィットを強調する形で製品ポートフォリオを戦略的に拡大しています。通常の食事では摂取不足になりがちなBビタミン類、カルシウム、ビタミンDが強化されたモルテッドミルクは、科学的に裏付けられたパッケージ表示を特徴としています。モルテッドミルク製品の高い栄養価が、機能性飲料ソリューションを求める健康志向の消費者の間での採用を促進しています。カナダの食品医薬品規則(Food and Drug Regulations)によると、モルテッドミルクは少なくとも7.5%の乳脂肪を含み、大麦モルトと穀粉を粉砕したマッシュから得られる液体と牛乳を混合して製造されなければなりません。[3]出典:カナダ政府、「司法法令」、laws.gc.ca。栄養士や小児科医とのパートナーシップは製品の信頼性を高め、病院や高齢者介護施設などの医療機関チャネルへのアクセスを促進し、従来の小売流通を超えた展開を可能にしています。ソーシャルメディアのインサイトは、消費者がモルト飲料を夜のルーティンと結びつけるトレンドの高まりを示しており、睡眠サポートブレンドにおける未開拓の市場潜在性を浮き彫りにしています。鎮静作用のあるハーブエキスをモルト製品に配合することで、ブランドはより高い利益率を持つプレミアムサブカテゴリーを確立できます。さらに、この機能性へのフォーカスは、1杯あたりの糖分摂取量を抑え、公衆衛生施策との整合性を高める精密な少量包装の採用を後押ししています。

阻害要因インパクト分析*

| 阻害要因 | (~)% CAGRフォーキャストへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性「ミルク」代替品への消費者シフトの拡大 | -0.6% | 北米、欧州 | 中期(2~4年) |

| 気候に連動した収量変動による大麦・小麦価格の変動 | -0.5% | グローバル | 短期(2年以下) |

| 高い糖分含有量と高まる健康への懸念 | -0.4% | 北米、欧州 | 短期(2年以下) |

| 乳糖不耐症の高い有病率による普及阻害 | -0.5% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

植物性「ミルク」代替品への消費者シフトの拡大

北米および西欧では、乳製品不使用飲料の台頭が伝統的なモルテッドミルク市場に競争上の課題をもたらしています。環境の持続可能性や乳糖不耐症を理由とする若年消費者が、植物性代替品への移行を積極的に進めています。東南アジアで実施された味覚テストでは、モルトフレーバーが豆類ベースの飲料に特有の雑味を効果的にマスキングすることが示されており、モルトとオーツ麦を組み合わせたハイブリッドフォーミュレーションが同地域で支持を得る機会があることを示唆しています。主要なモルトブランドはすでに植物性製品ラインの商標を取得しており、今後数年で競争境界の収れんが進むことを示しています。伝統的なモルテッドミルクメーカーは、確立された代替乳業者との共同製造契約を活用して市場参入を加速させ、設備投資リスクを最小化しています。乳製品と乳製品不使用の両製品ポートフォリオを戦略的に管理する企業は、カテゴリーの共食いを抑制しながら新たな成長機会を活用する良好なポジションにあります。

気候に連動した収量変動による大麦・小麦価格の変動

極端な気象事象がグローバルな大麦・小麦の供給を混乱させ、モルト価格の変動と生産者マージンの圧縮をもたらしています。先物価格は現在、季節内での大幅な変動を経験しており、モルテッドミルク業界における調達チームの予算策定プロセスを複雑化させています。こうした価格変動を軽減するため、主要メーカーは大陸をまたいで調達先を多様化し、コスト安定性を達成するために物流の複雑化を受け入れています。また、一部の生産者は酵素処理を採用し、糖化力を損なうことなく低品質穀物の部分的な代替を可能にすることで、原材料リスクを低減しています。先見性のある企業は、干ばつ耐性品種を栽培する農家と長期契約を締結し、所定のプレミアムでの供給を確保しています。これらの戦略は、サステナビリティイニシアチブと財務パフォーマンスの整合性を強化し、ESG指標を穀物調達戦略の中核要素として位置づけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料:小麦優位の中で大麦が地歩を固める

2025年において、小麦ベースの製品が売上の67.86%を占め、確立された消費者嗜好とコスト効率の高い甘味プロファイルを反映しています。小麦のグローバルな入手可能性およびモルティング時の安定した酵素性能が、予測可能な風味アウトカムを保証しています。しかし、食物繊維と清潔な原材料リストに関する規制上の関心が高まる中、製品イノベーションチームは大麦のより高い可溶性食物繊維含有量を強調するようになっています。優れた糖化力で知られる二条大麦の穀粒は、効率的な糖転換を可能にし、追加のショ糖なしに甘味の高い風味プロファイルを実現します。

大麦は2026年から2031年にかけてCAGR 8.29%という力強い成長を達成し、大きな成長機会を解放すると予測されています。β-グルカンの心血管系への効果に対する消費者の認識向上により、モルテッドミルクセグメントにおける大麦と小麦の市場シェアの差は縮まることが期待されます。欧州、ロシア、オセアニア、北米にわたる地理的に多様な大麦生産は、地域的な気候の混乱に対するレジリエンスをもたらします。プレミアム製品へのニーズに応えるため、製品開発者はローストまたは特殊なクリスタルモルトを取り入れており、人工添加物を必要とせず自然なキャラメルのような風味を提供しています。この差別化戦略は、健康志向でありながら適度な贅沢さも求める成人消費者に訴求しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

形態:液体製品が粉末優位に挑戦

2025年において、粉末フォーミュレーションがモルテッドミルク市場を牽引し、総売上の80.75%を占めました。この好調なパフォーマンスは、長い保存期間、家庭での保管のしやすさ、および消費者の利便性・実用性への嗜好に合致したシングルサーブサシェ包装との相性の良さに起因しています。レガシーブランドは、インド、中国、ブラジルなどの主要市場における家庭への浸透率を高く維持しており、粉末フォーマットセグメントの成長をさらに後押ししています。この優位性にもかかわらず、レディ・トゥ・ドリンク(RTD)カテゴリーは高成長セグメントとして台頭しており、液体モルト飲料はCAGR 7.34%(2026年~2031年)を達成すると予測されています。この成長は、利便性に対する消費者需要の高まりと、カフェ、学校、コンビニエンスストアなどのフードサービスプロバイダーとの戦略的パートナーシップによるRTD製品の供給拡大によって推進されています。

液体モルト飲料は、先進的な無菌処理技術を活用して風味の完全性を保ちながら、コールドチェーン物流への依存度を低減しています。これらのイノベーションにより、メーカーは冷蔵インフラが限られた地方市場への浸透を可能にし、流通ネットワークを拡大しています。液体モルト飲料の処方は、乳化安定性の確保が必要なためより複雑ですが、チョコレート、バニラ、シリアルなどの人気フレーバーでの製品ローンチが若年消費者セグメントで支持されています。このトレンドは、若年層における採用促進だけでなく、モルト飲料消費体験のプレミアム化にも寄与しており、RTDカテゴリーを市場の主要成長ドライバーとして位置づけています。

包装タイプ:パウチが従来フォーマットを席巻

プラスチックジャーは2025年の数量の39.85%を占め、家族サイズのパントリー保管における確立された役割を反映しています。HDPEおよびPETフォーマットは製品の完全性を保護し、使いやすい広口の開口部を提供します。しかし、環境への配慮とeコマースの成長が、軽量で使用樹脂量が少なく輸送コストを低減する柔軟なパウチへのシフトを加速させています。パウチは現在CAGR 8.38%を達成しており、2031年まで最速成長の包装セグメントとなっています。

主要なフィラーは、循環型経済の目標に合致してサステナビリティ認証を強化するため、リサイクル可能なモノマテリアルラミネートおよびポストコンシューマーリサイクル(PCR)素材への戦略的投資を進めています。マレーシアでは、プロセッサーが環境の持続可能性と保存期間の安定性の最適なバランスを達成するためにバイオベース樹脂と高バリアインクを積極的に試験しており、ハラール認証基準への準拠と厳格なデポジット規制の含意への対応も行っています。ブランドオーナーにとって、軽量パウチの採用はインフレ圧力に対してのグロスマージンの確保を促進するだけでなく、販促活動への予算の再配分機会を生み出し、市場における競争力の強化につながります。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

流通チャネル:フードサービスの拡大が市場ダイナミクスを再形成

小売店は世界の売上高の43.95%を占め、確立された棚存在感と競争力のある1食あたりの価格を大容量パックで提供することで優位を維持しています。一方、フードサービスセクターはCAGR 12.18%(2026年~2031年)を達成すると予測されており、カフェ文化の拡大、ファストカジュアル朝食フォーマットの成長、および教育機関との食事契約によって牽引されています。中東では、スペシャリティシェイクに使用されるバルク液体モルトベースへの需要の高まりが、堅調なクイックサービスレストランパイプラインと配達アプリの広範な普及によって支えられています。

フードサービスセクターへの参加は成人消費者の間でブランド認知度を高め、家庭消費用の関連SKUの後続購入を促し、統合されたオムニチャネル戦略を育んでいます。さらに、モルトベースレシピの汎用性により、シェフはデザート、スムージー、ベーカリーフィリングにモルト風味を取り入れることができ、原料の活用度を高めています。オフィスのカフェテリアでは、ブランド独自のファウンテンディスペンサーやセルフサービスマシンの導入が、平日の日常業務における日々の追加サービング数に寄与しています。

地域分析

アジア太平洋地域は、2025年においてモルテッドミルク市場シェアの約36.72%を占め、人口増加、中間所得層の拡大、および乳飲料栄養への文化的嗜好を背景に最大シェアを維持しています。糖分表示の明確化を義務付ける規制の変更により、主要ブランドは製品の処方を見直し、ショ糖含有量を抑え微量栄養素プロファイルを強化した製品を投入しています。インド東部における新規グリーンフィールド工場の設立は、未開拓地域への完成品の納期を戦略的に短縮し、メーカーが追加の農村部需要を取り込むことを可能にしています。第2層都市では単位販売数の成長が最も速く、都市部から郊外への採用の移行を反映しています。小容量のストックキーピングユニットの導入によって、メーカーは価格に敏感な農村部消費者のエンゲージメントに成功しており、ブランドロイヤルティが高まるにつれ、これらの消費者は後に大容量パックに移行しています。

中東・アフリカ地域は最速成長地域として台頭しており、消費者がプレミアムで機能性の高い飲料を選好するようになる中、2031年にかけてCAGR 8.93%が見込まれています。肥満関連の健康への懸念に対する意識の高まりが、満腹感をもたらしカフェインを含まないモルテッドミルクを選好の飲料として位置づけながら、栄養密度が高くフレーバーも優れた飲料への需要を促進しています。政府による砂糖税の導入が、メーカーに低糖バリアントの開発をさらに促しています。ドバイおよびリヤドのブティックカフェでは、モルテッドミルクラテが導入されており、西洋のコーヒー文化と伝統的なモルテッドミルクの融合可能性が示されています。地域の乳業プロセッサーはグローバルなモルトブランドとライセンス契約を締結しており、ローカライゼーションを促進し、関税リスクを軽減し、市場投入までの時間を短縮しています。中東における成長は、成熟した西側市場での収益停滞を相殺するグローバル企業にとって戦略的機会を提供しています。

欧州および北米は成熟市場でありながら、伝統的な風味を最新の栄養上のメリットで刷新する「ニュー・ステルジア(新たな懐かしさ)」トレンドのもと、モルテッドミルクへの需要の回復を目の当たりにしています。レポートは、消費者が現代的な訴求力を持つ親しみある風味の刷新を志向していることを強調しています。糖分含有量に対する規制上の精査が革新を促進しており、ブランドは厳格な栄養基準を満たしながら風味を維持するためにステビアなどの天然甘味料を採用しています。デジタルマーケティングキャンペーンは、長年のブランドロイヤルティを現代のウェルネストレンドと結びつけることでプレミアム価格を正当化するためにヘリテージストーリーテリングを活用しています。さらに、欧州の複数のメーカーがブロックチェーン技術を活用して大麦サプライチェーンのトレーサビリティを確保し、産地の検証と倫理意識の高い消費者への訴求を進めています。

競合状況

モルテッドミルク市場は適度に細分化されており、Nestle S.A.、Associated British Foods Plc、Unilever Plc、Amul (Gujarat Cooperative Milk Marketing Federation)などの主要プレーヤーが大きな市場シェアを占めています。これらの企業は、製品イノベーションと健康志向の処方変更を優先することで競争上のポジションを強化するという明確な戦略を実施しています。

栄養表示や糖分含有量に関する規制上の精査が強まる中、既存市場プレーヤーは製品のポジショニングおよび処方を積極的に見直しています。この進化する規制の枠組みは、強力なクリーンラベルの認証を持つ機動的な競合他社に対して大きな成長可能性を提供しています。これらのプレーヤーは、変化する消費者嗜好への適応と厳格な規制要件への対応において十分な能力を備えており、市場における競争上の優位性を高めています。

特定の健康ニーズに対応する機能性モルテッドミルク製品や、乳製品不使用オプションへの需要の高まりに応える植物性代替品などの専門セグメントに、成長機会が生まれています。業界は生産効率と製品品質を向上させるための技術的進歩をますます活用しています。例えば、NestléのCHF 25億の「Fuel for Growth」イニシアチブは、業務効率とカテゴリー成長の推進に焦点を当て、競争優位性の維持における技術の重要な役割を強調しています。

モルテッドミルク業界リーダー

Nestle S.A.

Associated British Foods Plc

Unilever Plc

Amul (Gujarat Cooperative Milk Marketing Federation)

Briess Malt and Ingredients Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Nestléは新たな低糖モルテッドミルク飲料を欧州市場向けに導入し、健康志向と糖分意識の高い製品オプションへの消費者需要の高まりに対応するという戦略的イニシアチブに沿ったものです。

- 2024年3月:Nestlé Australiaは、Miloを生産するSmithtown工場のアップグレードにUSD 3,200万を投資しました。この戦略的投資により、先進的な技術を取り入れ生産能力を拡大することでMiloの製造ラインが強化されています。

- 2024年1月:Ovaltineは、アスリートおよびフィットネス愛好家の間での需要の高まりに対応するため、特別に設計された高タンパク質のモルテッドミルクパウダーを発売しました。この製品は、タンパク質摂取のための便利かつ効果的なソリューションを提供することで、このターゲット層の栄養ニーズに応えることを目的としています。

- 2023年9月:Nestléは、サステナビリティ目標に沿い、クリーンラベルと健康的な製品オプションへの消費者嗜好の高まりに対応するため、モルテッドミルクパウダー製品をより天然の原材料を含む処方に見直しました。

グローバルモルテッドミルク市場レポートスコープ

モルテッドミルクは、乾燥ミルクとモルトベースのフォーミュレーションを組み合わせて製造される飲料です。

モルテッドミルク市場は、原料、形態、包装タイプ、流通チャネル、および地域によって区分されています。原料別では、市場は小麦、大麦、その他に区分されています。形態別では、市場は粉末および液体に区分されています。包装タイプ別では、市場は缶、プラスチックジャー(HDPE/PET)、パウチ、その他に区分されています。流通チャネル別では、市場は小売、食品加工、フードサービスに区分されています。小売セグメントはさらにハイパーマーケット・スーパーマーケット、コンビニエンスストア、オンライン小売業者、その他のオフトレードチャネルに区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカに区分されています。市場規模の算定は、上記のすべてのセグメントについてUSDの金額ベースで行われています。

| 小麦 |

| 大麦 |

| その他 |

| 粉末 |

| 液体 |

| 缶 |

| プラスチックジャー(HDPE/PET) |

| パウチ |

| その他 |

| 小売 |

| ハイパーマーケット・スーパーマーケット |

| コンビニエンスストア |

| オンライン小売業者 |

| その他のオフトレードチャネル |

| 食品加工(産業用) |

| フードサービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 小麦 | |

| 大麦 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 包装タイプ別 | 缶 | |

| プラスチックジャー(HDPE/PET) | ||

| パウチ | ||

| その他 | ||

| 流通チャネル別 | 小売 | |

| ハイパーマーケット・スーパーマーケット | ||

| コンビニエンスストア | ||

| オンライン小売業者 | ||

| その他のオフトレードチャネル | ||

| 食品加工(産業用) | ||

| フードサービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答された主要質問

モルテッドミルク市場の現在の市場規模はいくらですか?

モルテッドミルク市場は2026年にUSD 102億7,000万と評価され、2031年までにUSD 133億3,000万に達すると予測されています。

モルテッドミルク市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域が2025年において36.72%の売上貢献でリードしています。

モルテッドミルクのフォーミュレーションにおいて最も急速に拡大している穀物原料はどれですか?

大麦ベースの製品は2026年から2031年にかけてCAGR 8.29%で成長すると予測されており、小麦ベースの製品を上回るペースです。

モルテッドミルクのフードサービス流通チャネルはどのくらいの速さで成長していますか?

フードサービスの売上は2031年にかけてCAGR 12.18%で成長すると予測されています。

最終更新日: