マレーシア データセンター ラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

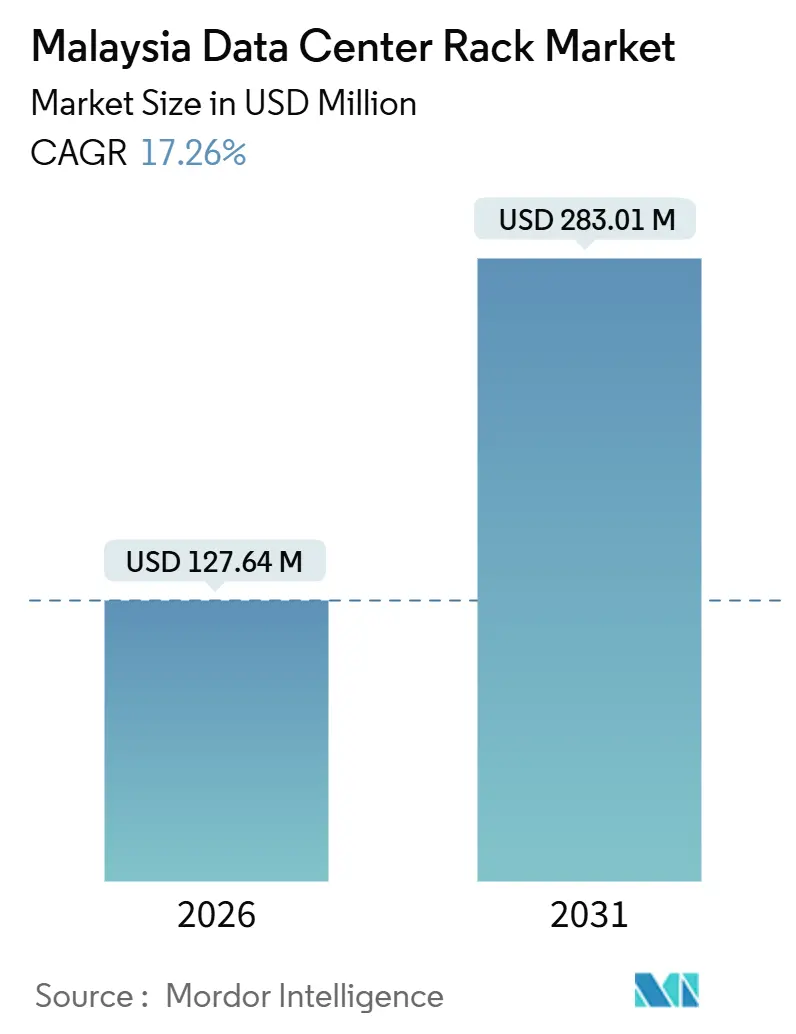

| 市場規模 (2026) | 127.64 百万米ドル |

| 市場規模 (2031) | 283.01 百万米ドル |

| 成長率 (2026 - 2031) | 17.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア データセンター ラック市場分析

マレーシア データセンター ラック市場規模は2026年に1億2,764万米ドルとなり、2031年には2億8,301万米ドルに達すると予測されており、年平均成長率は17.26%です。マレーシア データセンター ラック市場の加速は、160億米ドルに上るハイパースケール クラウドへの投資公約、30キロワット超のラック密度を要求する人工知能(AI)ワークロードの普及、および国内展開を義務付ける政府のデータ ローカライゼーション規制と密接に結びついています。新規キャパシティーの要求は、液体冷却、ホットアイル封じ込め、スマート電力分配を統合したエンクロージドキャビネットを重視しており、同一フットプリント内でコンピュート密度を3倍にすることをオペレーターに可能にしています。同時に、5Gタワーサイトに設置されたエッジ データセンターが、摂氏20度を超える温度変動に耐えるハーフラックおよび壁掛けフォーマットへの需要を喚起しています。競争上の差別化は、基本的な鋼板加工からラックレベルのテレメトリー、予知保全分析、および統合型リーク検出へとシフトしており、サプライヤーが計画外ダウンタイムを抑制し、総所有コストを低減することを可能にしています。

主要レポートの要点

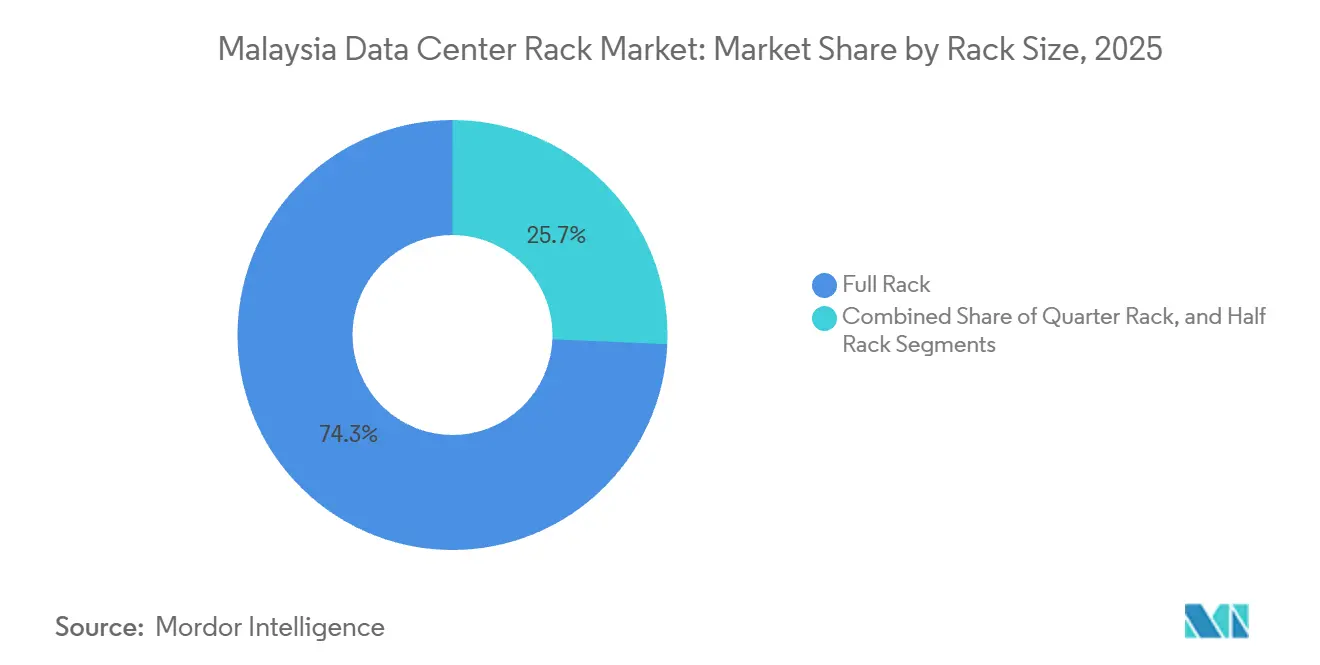

- ラックサイズ別では、フルラックが2025年に収益シェアの74.32%を占め、ハーフラックは2031年にかけて年平均成長率18.53%で拡大する見込みです。

- ラックタイプ別では、エンクロージドキャビネットが2025年の収益の79.33%を占め、2031年にかけて年平均成長率18.47%で拡大しています。

- ティアタイプ別では、ティア3施設が2025年に需要シェアの56.21%でトップとなりましたが、ティア4インフラは金融サービスおよび政府機関が耐障害設計を追求するなか、年平均成長率18.12%で首位を走っています。

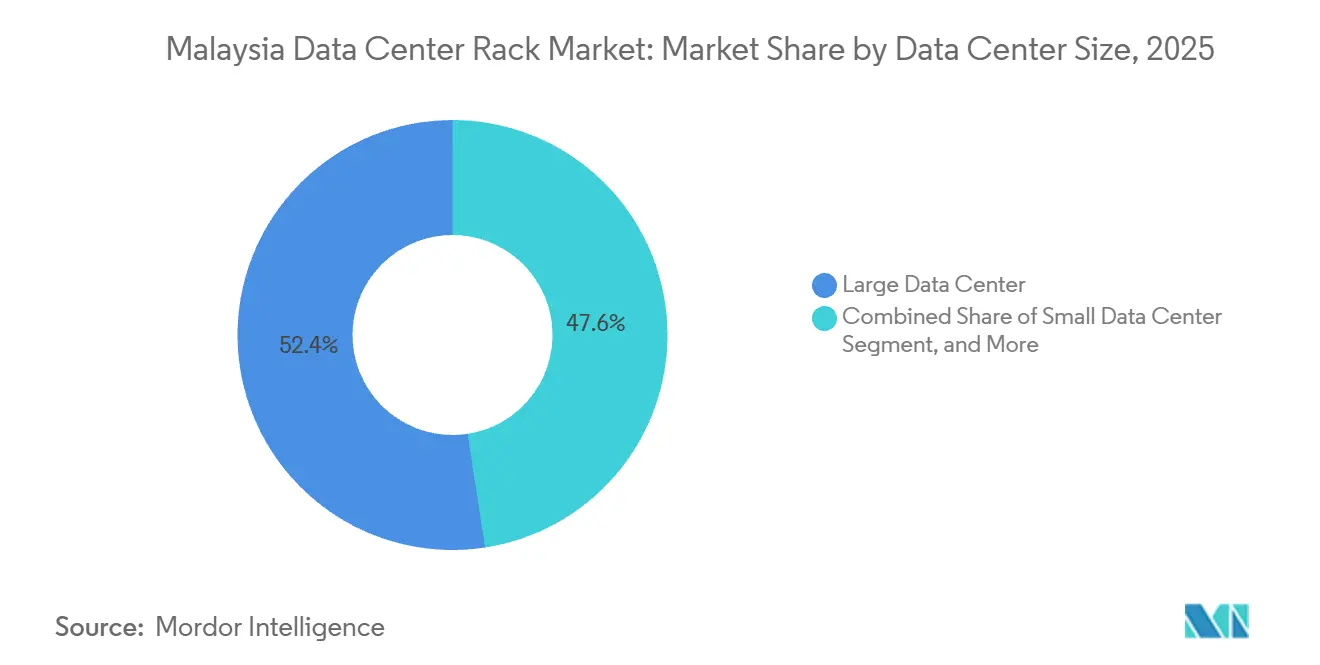

- データセンターサイズ別では、大規模施設が2025年の収益の52.42%を占めましたが、100メガワット超のハイパースケールサイトは2031年にかけて年平均成長率18.71%で拡大しています。

- データセンタータイプ別では、コロケーションが2025年に51.53%のシェアを維持しましたが、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけて年平均成長率18.82%で最も速く成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア データセンター ラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびハイパースケール投資の拡大 | +5.2% | 全国規模、クランバレーおよびジョホールに集中 | 中期(2~4年) |

| 高密度ラックを必要とするAIワークロードの急増 | +4.1% | 全国規模、サイバージャヤおよびイスカンダルでの早期採用 | 中期(2~4年) |

| 政府のデータ ローカライゼーション政策とMSC 3.0インセンティブ | +3.3% | 全国規模、MSC マレーシア指定ゾーンで最も強力 | 長期(4年以上) |

| 5Gネットワークの優位性の高まり | +2.8% | 全国規模、都市部・農村部の勾配あり | 短期(2年以内) |

| 光ファイバー接続ネットワークの拡張 | +1.4% | 全国規模、サービス未提供地域を優先 | 中期(2~4年) |

| 農村部通信事業者タワー沿いのエッジ データセンターの拡張 | +1.2% | 農村部および準都市部、サバ州およびサラワク州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイパースケール投資の拡大

マレーシアには、Amazon Web Services、Google Cloud、Microsoft、およびOracleによる160億米ドルを超えるクラウドおよびAI投資の公約が集まっています。[1]Amazon Web Services、「AWSがマレーシアに新たなAWSリージョン設立計画を発表」、aws.amazon.com 各ハイパースケーラーは、400ギガビットスパインスイッチ、液体冷却マニフォールド、および高度なケーブル管理を統合した反復可能なラック部品表を指定しており、設置作業を20%削減しながら30キロワット超の密度を実現しています。事前交渉による大量コミットメントはラックベンダーの調達サイクルを短縮しますが、ハイパースケーラーがすべてのサブアセンブリをオープンソースの代替品と比較検討するため、ハードウェアマージンも圧縮されます。これらのコミットメントの規模により、マレーシア データセンター ラック市場は東南アジア域内で第一級のステータスへと引き上げられ、グローバル銀行の現地子会社がレイテンシー依存のワークロードをシンガポールからサイバージャヤへ移行するよう促しています。地域のサプライチェーンは、ジョホールおよびペナンで新たな鋼板加工業者を認定することで対応し、輸送コストを下げ、多様なベンダー基盤を構築しています。新たなクラウドリージョンがサービスを開始するにつれ、ハイパースケーラーは再生可能エネルギー源による電力購入契約へとシフトしており、リアルタイムのエネルギー消費量および炭素強度を報告するラックコントローラーへの需要を間接的に押し上げています。

高密度ラックを必要とするAIワークロードの急増

人工知能トレーニングクラスターはラックの電力予算を10キロワットから150キロワットへとシフトさせ、オペレーターはチップへの直接冷却またはリアドア熱交換器冷却を採用せざるを得なくなっています。STT GDCはサイバージャヤに150キロワットラックを実装し、部分的な電力使用効率(PUE)1.15を達成しました。[2]出典:STT Global Data Centres、「マレーシア データセンター」、sttelemediagdc.com Hewlett Packard Enterpriseは、空冷構成と比較して炭素排出量を90%低減するファンレス液体冷却を提供しています。SupermicroのDLC-2冷媒分配ユニットはラックあたり250キロワットに対応し、40%のエネルギー節約を実現します。これらの技術革新により、ラックメーカーはリーク検出チャネル、冗長クイックディスコネクトカップリング、およびマニフォールド取り付けレールを備えたエンクロージャーを再設計することを余儀なくされ、部品表に30%から50%が追加されますが、オペレーターは1平方メートルあたりのコンピュート密度を3倍にすることが可能になります。AIワークロードは確定的な熱応答を必要とするため、サプライヤーは光ファイバー温度センサーを組み込み、サブミリ秒のフィードバックを提供して、急速な負荷変動時にグラフィックス処理ユニット(GPU)が安全な接合部しきい値内に収まるよう保証しています。

政府のデータ ローカライゼーション政策とMSC 3.0インセンティブ

マレーシアのデータ ローカライゼーション規制は、機密性の高い金融、医療、および公共部門データの国内保管を義務付けており、MSC 3.0フレームワークはデータセンター機器に対して10年間の税制優遇措置および輸入関税免除を提供しています。[3]出典:マレーシア デジタル エコノミー コーポレーション、「マレーシア デジタル触媒プログラム」、mdec.my これらのインセンティブは、類似の優遇措置を持たない法域と比較して総所有コストを最大20%削減し、ラックレベルでテナントのハードウェアを分離することでコンプライアンス監査を簡素化するエンクロージドキャビネットへの調達をシフトさせています。AIMSおよびSTT GDCなどのオペレーターはキャパシティー配分の決定要因としてMSC 3.0を明示的に挙げ、それぞれのキャンパスを50メガワットおよび130メガワットに拡張しました。サイバージャヤにある900キャビネット規模のEquinixのKL1データセンターは、ラックレベルでの生体認証アクセス制御を統合することで金融サービスのコンプライアンスニーズに対応しています。銀行データのローカライゼーションは明確ですが、AIモデルトレーニングのトラフィックについては曖昧さが残り、マレーシアとシンガポール間でデータセットをミラーリングするハイブリッドアーキテクチャーの採用を促しています。この二拠点戦略は、複製されたすべてのワークロードに冗長なエンクロージャーが必要となるため、ラック需要を増大させています。

5Gネットワークの優位性の高まり

Digital Nasional Berhadは2024年末までに5Gの人口カバレッジ80%を達成し、U Mobileは2025年1月にマレーシアの第2の5Gネットワークを開通しました。自動運転車やスマート製造を含む超低遅延アプリケーションは、タワーサイトに設置されたエッジ マイクロデータセンターに依存しています。CelcomDigiと連携するEdgePoint Infrastructureは、摂氏20度を超える湿度および温度スパイクに対して強化されたハーフラックエンクロージャーを展開しています。エッジサイトにおけるラックあたりの収益は集中型コロケーションハブより40%低いものの、全国的な5G展開により、オペレーターはフィールド設置時間を2日から4時間に短縮する堅牢な一体型エンクロージャーを標準化することを余儀なくされています。ラックサプライヤーは現在、リモート管理ファームウェア、環境センサー、および防振マウントをバンドルしており、1人の技術者がエッジサイトを調整できるようになっており、以前に必要だった3人から削減されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網アップグレードの遅延による展開ボトルネック | -2.1% | クランバレー、サイバージャヤ、シャーアラム | 短期(2年以内) |

| 熟練したデータセンター人材の低可用性 | -1.7% | 全国規模、ティア2都市で深刻 | 中期(2~4年) |

| サイバーセキュリティ脅威とランサムウェアの増加 | -0.9% | 全国規模、コロケーションおよびエンタープライズセグメントに集中 | 中期(2~4年) |

| クランバレー回廊における地価の高騰 | -0.8% | クランバレー、サイバージャヤ、シャーアラム、セランゴール州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力網アップグレードの遅延による展開ボトルネック

Tenaga Nasional Berhadは2035年までにデータセンターの電力需要が5,000メガワットに達すると予測していますが、サイバージャヤおよびシャーアラムにおける変電所のアップグレードはキャパシティー予約に遅れをとっています。オペレーターは10メガワット超の新規グリッド接続に18〜24ヶ月のリードタイムを報告しており、段階的な建設を余儀なくされ、資金調達コストが膨らんでいます。一部の施設は現在、ディーゼルまたはバッテリーシステムに依存しており、運用費が15%上昇しています。この不足は、150キロワットを消費するAI向けラックで最も深刻であり、レガシー開閉装置では対応できない専用フィーダーが必要となります。ジョホールはイスカンダル経済特区に紐づいた変電所建設の優先化により恩恵を受けており、ハイパースケーラーが建設を南方にシフトし、その結果として将来のラック出荷がその地域に集中するよう動機付けています。

熟練したデータセンター人材の低可用性

マレーシアはエンジニア6万人およびサイバーセキュリティ専門家2万6,430人の不足に直面しており、液体冷却、400ギガビットネットワーク、および予知保全ソフトウェアを統合した高度なラックをオペレーターが展開できるペースを制限しています。Huaweiのトレーニングセンターは2024年に2,000人の専門家を認定しましたが、コースはインフラよりもアプリケーション開発に偏っています。ハイパースケール クラウドプロバイダーがコロケーションの標準より40%高い給与を提供するため、離職率は20%を超え、中堅オペレーターは人材不足に陥っています。回避策として、ラックベンダーはリース契約に一括導入および24時間365日のモニタリングをバンドルし、専門知識を事実上アウトソーシングして、施設チームがコンポーネントレベルのメンテナンスではなく顧客向けサービスレベルアグリーメントに集中できるようにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:エッジ最適化ハーフラックが採用を加速

フルラックはハイパースケールキャンパスの基幹であり続け、2025年の出荷量の74.32%を占めていますが、マレーシア データセンター ラック市場ではオペレーターがモバイルエッジロケーションへのコンピュート拡張を進めるにつれ、ハーフラックユニットが2031年にかけて年平均成長率18.53%で成長しています。マレーシア データセンター ラック市場規模のラックサイズセグメンテーションにおいて、タワーベースのマイクロデータセンターが5Gバックホールおよびリアルタイム分析をサポートするにつれ、ハーフラックはシェアを拡大していきます。CelcomDigiとのEdgePoint Infrastructureの展開は、堅牢なキャビネットが電力予算を5キロワット以下に抑えながら温度変動に耐えることができるため、モジュール式ハーフラックの経済性を検証しています。

第2世代のハーフラックは、無停電電源装置、1.5キロワット リチウムイオン電池パック、エネルギー回収センサーを統合し、サイト訪問を削減して総所有コストを25%削減しています。クォーターラックはシェアが10%未満にとどまっていますが、小売店や工場内でオンプレミス推論がカメラベースの品質検査ワークフローを加速するユースケースで活用されています。SupermicroのGB200 NVL72は1つのフルラックに72基のグラフィックス処理ユニットを搭載し、オペレーターは総床面積を拡張するのではなく熱交換器コリドーに対応するためにフロアプランを再設計することを促しています。ベンダーはスライドレールキット、ケーブルチェーンエスコート、調整可能な奥行きフレームなどのアクセサリーを提供することで競争し、ハーフラックが現場での再加工なしに多様なサーバーシャーシを受け入れられるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ラックタイプ別:エンクロージドキャビネットが熱効率の基盤を確立

エンクロージドキャビネットは、マレーシア データセンター ラック市場において2025年のラックタイプ別収益の79.33%を生み出し、年平均成長率18.47%を維持すると予測されています。ハイパースケールテナントがホットアイル封じ込め、開口率80%超の扉穿孔パターン、および寄生冷却損失を最大25%削減する適応型気流バッフルを要求するため、エンクロージドキャビネットが優位を保っています。エンクロージドキャビネットに関するマレーシア データセンター ラック市場シェアは、凝縮を防ぐために密閉フレームを必要とする液体冷却マニフォールドをオペレーターが改修するにつれ、さらに高まるでしょう。

大学や工学系研究所でアクセス性を理由に好まれるオープンフレームラックはシェアが約15%でしたが、直接液体冷却ループには対応できません。壁掛けフォーマットはシェアが6%未満ながら、中小規模の小売業者が改ざん防止エンクロージャーにポイントオブセールサーバーを展開するため16.8%で成長しています。Schneider ElectricのNetShelterは、ツールレスのケーブル管理アームとリアドア熱交換器を採用し、ラック排気の80%をホットアイルに流入する前に放散します。VertivおよびRittalは現在、振動センサーおよびサーマルイメージングモジュールを組み込んでファン故障の前兆を検出し、計画外ダウンタイムを30%削減しています。これらのインテリジェンスレイヤーにより、マレーシア データセンター ラック市場はコモディティ鋼板セグメントからデータ駆動型オペレーションのプラットフォームへと変貌を遂げています。

ティアタイプ別:ティア4が金融ワークロード全体に普及

ティア3施設は2025年のラック設置数の56.21%を提供し、99.982%の稼働率を実現しましたが、規制への期待が厳しくなるにつれ、ティア4サイトは年平均成長率18.12%で拡大しています。その結果、ティア4サイトに関するマレーシア データセンター ラック市場規模は2031年までに一桁台からより重要なシェアへと移行するでしょう。IrixのKuching 1は同国初のティア4構築施設認証を取得し、ティア4の経済性がクアラルンプール以外のコストの低い地域でも成立することを実証しました。

マレーシア国立銀行のリスクガイドラインはティア基準を参照しており、銀行にコアワークロードを2N+1冗長環境へ移行させることを促しています。ラックサプライヤーは、IEC 60068-2-6に準拠したデュアル電力レール、冗長ネットワークトランク、および耐震ブレーシングを組み込んだティア4対応エンクロージャーで対応しています。ラックあたりの資本コストは30%上昇しますが、オペレーターはプレミアム賃料を確保でき、回収期間を4年未満に抑えています。ティア1およびティア2のフットプリントは、レガシールームが改修または廃止されるにつれ縮小を続けています。

データセンターサイズ別:ハイパースケールウェーブが調達を再定義

10〜50メガワットの大規模施設は2025年の収益の52.42%を占めましたが、100メガワットを超えるハイパースケールキャンパスは年平均成長率18.71%で拡大しています。したがって、ハイパースケール建設に関するマレーシア データセンター ラック市場規模は他のサイズクラスを上回るペースで成長するでしょう。Amazon Web Services、Google Cloud、Microsoft、およびOracleはいずれもオープンコンピュートプロジェクト対応フレームを義務付けており、ベンダーの候補リストをOCPプログラム認定サプライヤーに絞り込んでいます。

これらのハイパースケール注文は、400ギガビットネットワークバックプレーンおよび工場出荷時に設置されたバスバー電力分配を優先し、設置時間を40%短縮しています。政府機関がパブリッククラウド以外の専用フットプリントを追求するなか、地域企業向けにサービスを提供することが多い5〜10メガワットの中規模サイトは年平均成長率16.9%で成長しています。製造ゾーン内に組み込まれることが多い5メガワット未満の小型データセンターは、ニッチながらレイテンシー依存型の制御ループに不可欠な存在です。ラックサプライヤーは生産スロットを優先付けし、稼働率を向上させるハイパースケール注文を優先することで、小規模バイヤーのリードタイムを延長しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

データセンタータイプ別:ハイパースケーラーの急増中にコロケーションがシェアを維持

コロケーションオペレーターは2025年のラック収益の51.53%を確保し、規模の経済を持つマルチテナント環境を提供しましたが、ハイパースケーラーおよびクラウドサービスプロバイダーセグメントは年平均成長率18.82%を記録し、シングルテナント建設への直接投資を反映しています。その結果、マレーシア データセンター ラック市場はAIトレーニングに最適化されたプロバイダー所有キャンパスへのシフトを続けています。AIMSおよびSTT GDCなどのコロケーション企業は、ハイパースケーラーが自社で行うことが多いクロスコネクトエコシステム、規制コンプライアンス監査、リモートハンドサービスをバンドルすることで対抗しています。

5Gおよび光ファイバー拡張に伴って成長するエンタープライズおよびエッジ展開はシェアの約30%を占め、製造業者が工場フロアにマイクロデータセンターを組み込むにつれ成長しています。ラックベンダーは現在、ハイパースケーラー向けのカスタムOCPバリアントとエッジサイト向けの堅牢な一体型モデルという二重の製品ラインを維持しています。この二極化は競争を激化させ、構成の柔軟性と迅速な納品を習得したサプライヤーを優遇しています。

地理的分析

サイバージャヤ、シャーアラム、セランゴール州を包含するクランバレーは、AIMSの50メガワットキャンパス、Equinixの900キャビネット規模のKL1サイト、および80キロワットのラック冷却エンベロープを備えたNTTのサイバージャヤ5施設を中核として、全国のラック設置数の60%以上を集積しています。サイバージャヤおよびシャーアラムの地価は2024年以降、年率15〜20%上昇しており、開発業者はジョホール、ペナン、メラカへの拡張を検討するよう促されています。Telekom MalaysiaとSingtel Nxeraの20メガワットジョホール建設は、優先的な変電所へのアクセスとシンガポールへの近接性を活かして10ミリ秒未満の光ファイバーレイテンシーを実現し、同州がハイパースケールの代替地として台頭していることを示しています。

ペナンおよびメラカは電子機器および医療機器製造クラスターに紐づくエッジ施設を誘致していますが、光ファイバー密度はまだまばらであり、TIME dotComおよびTNB Alloなどのオペレーターがバックボーンルートを延伸することを促しています。サバ州およびサラワク州はフロンティア市場であり、5Gタワーのアップグレードが屋外の過酷な環境に対応可能なハーフラックエンクロージャーへの需要を牽引しています。しかし、東マレーシアへの出荷リードタイムは4〜6週間かかるため、ラックベンダーはより高い安全在庫を保有することを余儀なくされ、在庫による運転資本要件が約12日分増加しています。

シンガポールに隣接するジョホールは、同島の土地不足と炭素規制を補い、ハイパースケールオーバーフローの磁石となっています。イスカンダル経済特区のインセンティブは開発手数料を削減しており、電力割引と合わせてクランバレーと比較して運用コストを推定18%低減させています。プロジェクトがジョホールの沿岸に集中するにつれ、マレーシア データセンター ラック市場はリスクを分散させサプライヤーエコシステムを拡大する地理的再均衡の恩恵を享受しています。しかし、開発業者は9ヶ月に及ぶことのある計画認可を乗り越え、シンガポール当局との越境ケーブリング許可を解決する必要があります。

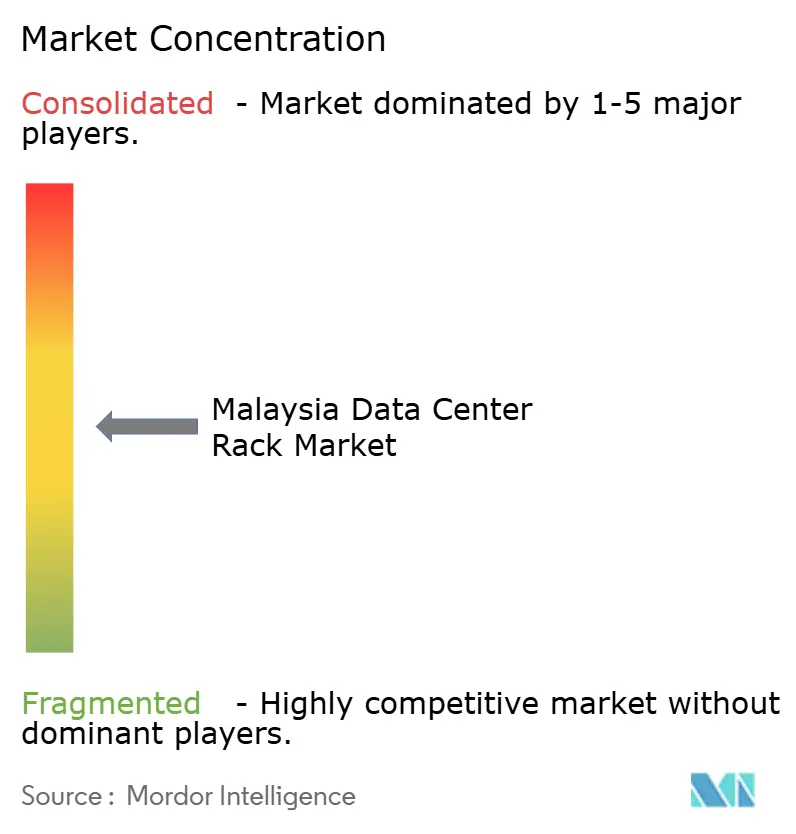

競争環境

Schneider Electric、Eaton、Vertiv、Rittalを含むグローバルサプライヤーが高密度出荷の大部分を支配していますが、マレーシア データセンター ラック市場はGV IndustriesやGreat Rack Sdn Bhdなどの地場加工業者がティア2およびティア3施設向けにより迅速なカスタマイゼーションを提供するため、適度に分散した状態を保っています。Schneider ElectricおよびEatonはAIMS、Equinix、NTTとの確立された関係を活かしてNetShelterおよびサーバーラックラインを展開し、平均修復時間を25%短縮する環境センサーおよびクラウドダッシュボードをバンドルしています。ハイパースケーラーは電力バスおよび機械公差を標準化するためにオープンコンピュートプロジェクトの設計をますます指定するようになっており、専有的な差別化を侵食しています。

液体冷却が新たな競争の最前線を定義しています。STT GDCのラックあたり150キロワットの直接チップ冷却の採用はパフォーマンスのベンチマークを設定し、Hewlett Packard Enterpriseのファンレスアーキテクチャーは運用上の炭素排出量を90%削減します。SupermicroのDLC-2ユニットは250キロワットをサポートし、40%の電力節約を実現して、AIクラスターの要件に対応しています。リーク検出チューブ、クイックリリースカプラー、およびリアドア熱交換器を一括ラックに統合するベンダーがハイパースケール契約を獲得する一方、純粋な空冷フレームはレガシールームに追いやられています。

エッジ展開は、ISOタイプコンテナで出荷される堅牢な一体型エンクロージャーのホワイトスペース機会を開いています。これらのユニットはサイト調整を数日から数時間に短縮し、変換損失を削減する48ボルト直流電源経路を組み込んでいます。地場加工業者は耐食コーティングと迅速な塗装ライン対応で差別化を図っていますが、150キロワットのAI負荷に必要な計算流体力学モデリングへの資金調達に苦労しています。その結果、マレーシア データセンター ラック市場はグローバルなエンジニアリング力と地域的な俊敏性の綱引きを呈しており、バイヤーは複数年の独占契約を締結するのではなく、プロジェクト単位でサプライヤーを選定しています。

マレーシア データセンター ラック業界リーダー

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Black Box Corporation

Dell Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Amazon Web Servicesがマレーシア初のクラウドリージョンに関する規制当局の承認を取得し、2026年の稼働スケジュールに合わせた新たなハイパースケールラック需要を解放しました。

- 2025年2月:IrixのKuching 1施設がマレーシア初のティア4構築施設認証を取得し、ミッションクリティカルなホスティングにおけるサラワク州の地位を高めました。

- 2025年1月:U Mobileが同国第2の5Gネットワークを開通し、農村地域への超低遅延カバレッジを拡大してタワーベースのハーフラック注文を喚起しました。

- 2024年11月:STT GDCが直接チップ液体冷却の全国展開を完了し、最大30%のエネルギー節約を実現する150キロワットラックを提供しました。

マレーシア データセンター ラック市場レポートの調査範囲

データセンター ラックとは、通常鋼鉄製の物理的なエンクロージャーであり、電子機器のフレームワークを収容するよう設計されています。サーバー、ネットワーキングおよび通信機器、ケーブル、その他のデータセンターコンピューティング周辺機器を収納するために設計されています。

マレーシア データセンター ラック市場レポートは、ラックサイズ(クォーターラック>11U、ハーフラック12〜22U、フルラック≥42U)、ラックタイプ(エンクロージドキャビネット、オープンフレーム、その他)、ティアタイプ(ティア1・2、ティア3、ティア4)、データセンターサイズ(スモール、ミディアム、ラージ、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー・CSP、エンタープライズ・エッジ)、および国別に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| クォーターラック |

| ハーフラック |

| フルラック |

| エンクロージドキャビネット |

| オープンフレーム |

| 壁掛け・マイクロエッジエンクロージャー |

| ティア1・2 |

| ティア3 |

| ティア4 |

| スモールデータセンター |

| ミディアムデータセンター |

| ラージデータセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター・CSP |

| エンタープライズ・エッジデータセンター |

| ラックサイズ別 | クォーターラック |

| ハーフラック | |

| フルラック | |

| ラックタイプ別 | エンクロージドキャビネット |

| オープンフレーム | |

| 壁掛け・マイクロエッジエンクロージャー | |

| ティアタイプ別 | ティア1・2 |

| ティア3 | |

| ティア4 | |

| データセンターサイズ別 | スモールデータセンター |

| ミディアムデータセンター | |

| ラージデータセンター | |

| ハイパースケールデータセンター | |

| データセンタータイプ別 | コロケーションデータセンター |

| ハイパースケーラーデータセンター・CSP | |

| エンタープライズ・エッジデータセンター |

レポートで回答される主要な質問

2031年におけるマレーシア データセンター ラック市場の予測値は?

市場は2031年までに2億8,301万米ドルに達すると予測されています。

2031年にかけて最も速く成長するラックサイズカテゴリーはどれですか?

12U〜22Uのハーフラックが年平均成長率18.53%を記録する見込みです。

マレーシアではエンクロージドキャビネットがオープンフレームラックよりも好まれる理由は何ですか?

エンクロージドキャビネットは優れた熱封じ込めを実現し、液体冷却をサポートし、ハイパースケール仕様要件に適合しています。

電力網の遅延はラック展開にどのような影響を与えていますか?

変電所のアップグレードの遅延により接続のリードタイムが最大24ヶ月に延び、段階的な建設とオンサイト発電への一時的な依存を余儀なくされています。

最終更新日: