シンガポールデータセンターラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

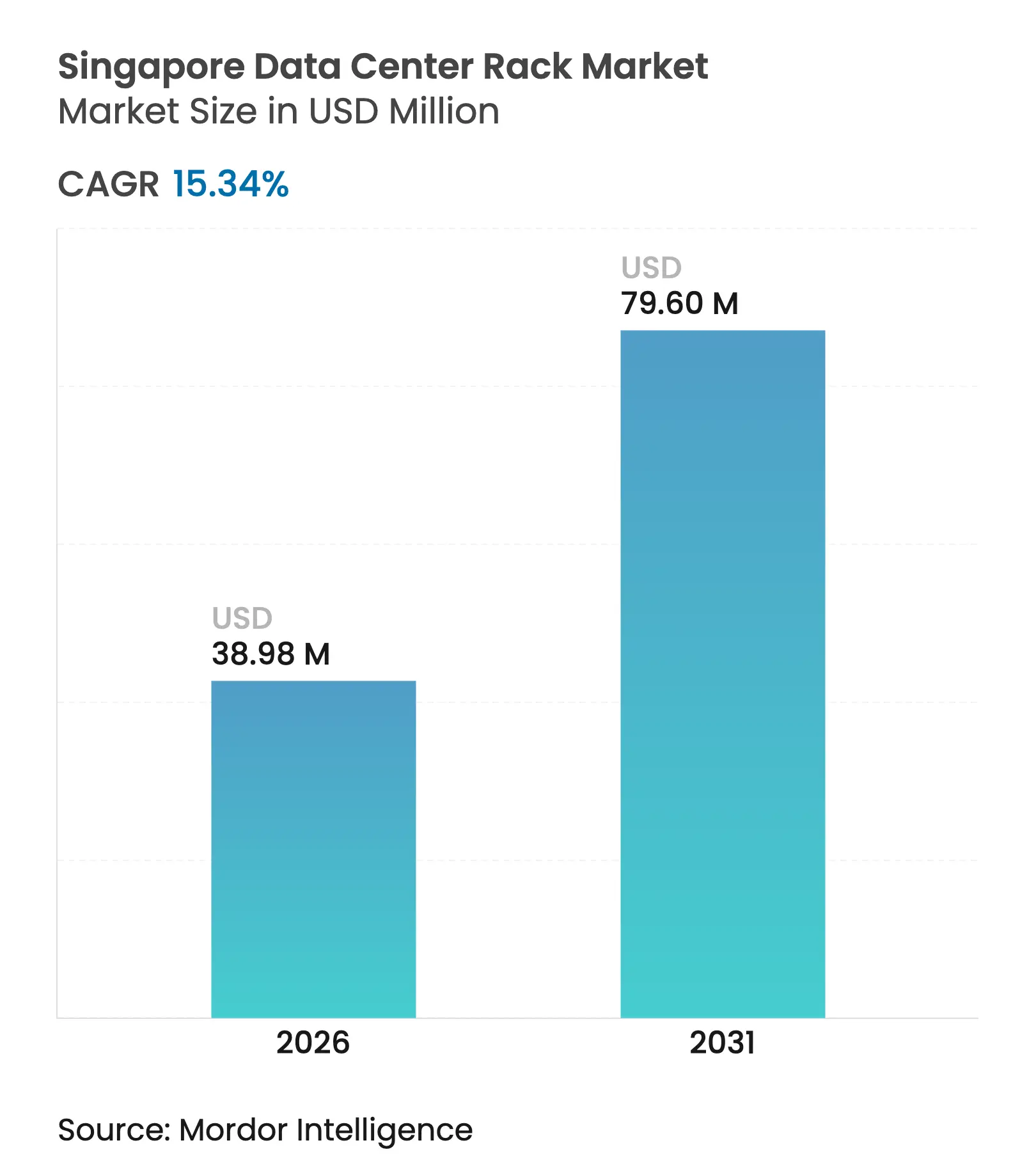

| 市場規模 (2026) | 38.98 百万米ドル |

| 市場規模 (2031) | 79.6 百万米ドル |

| 成長率 (2026 - 2031) | 15.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールデータセンターラック市場分析

シンガポールデータセンターラック市場規模は2025年に3,380万USDと評価され、2026年の3,898万USDから2031年には7,960万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは15.34%です。この成長軌跡は、AIインフラに1億2,000万シンガポールドル(8,900万USD)を充当したシンガポールのスマートネーション2.0プログラム、および新施設への300MWのグリーンエネルギー容量のモラトリアム後の割り当てを反映しています。[3]Rich Miller、「シンガポール、300MWグリーン枠でモラトリアムを解除」、datacenterfrontier.com 2025年半ばに達成された全国的な5G網羅と、ユビキタスなファイバーバックホールの組み合わせにより、非従来型環境での運用が可能な専用ラックを必要とするエッジコンピューティングの展開が促進されています。[1]スマートネーションおよびデジタル政府局、「スマートネーション2.0」、pmo.gov.sgラック需要は、銀行および医療事業者に機密ワークロードを国内に保持することを義務付けるソブリンクラウドの義務によっても高まっています。こうした背景のもと、ハイパースケールプロバイダーは高密度AIクラスターをホストするためにフルハイトエンクロージャーを標準化しており、持続可能性に関する規制が液冷対応設計への購買を促しています。[2]国際貿易局、「シンガポール – 電気通信機器およびサービス」、commerce.gov

主要サプライヤー、特にSchneider ElectricとVertivは、シンガポールの熱帯気候と厳格な炭素削減政策に対応する統合電力・冷却サブシステムをラックにバンドルすることでシェアを強化しています。キャビネット形式が主流を占めているのは、密閉フレームが気流封じ込め、物理的セキュリティ、センサーベースの監視を容易にするためです。一方、60〜120kWのAIラックに対して軽量化と高い熱伝導性を求める事業者の間で、アルミニウムフレームが勢いを増しています。サイバーフィジカルセキュリティの義務、スチールコストを引き上げる2026年の具現化炭素規制の到来、および熟練技術者の不足が、拡大を抑制する主な制約要因となっています。

主要レポートの要点

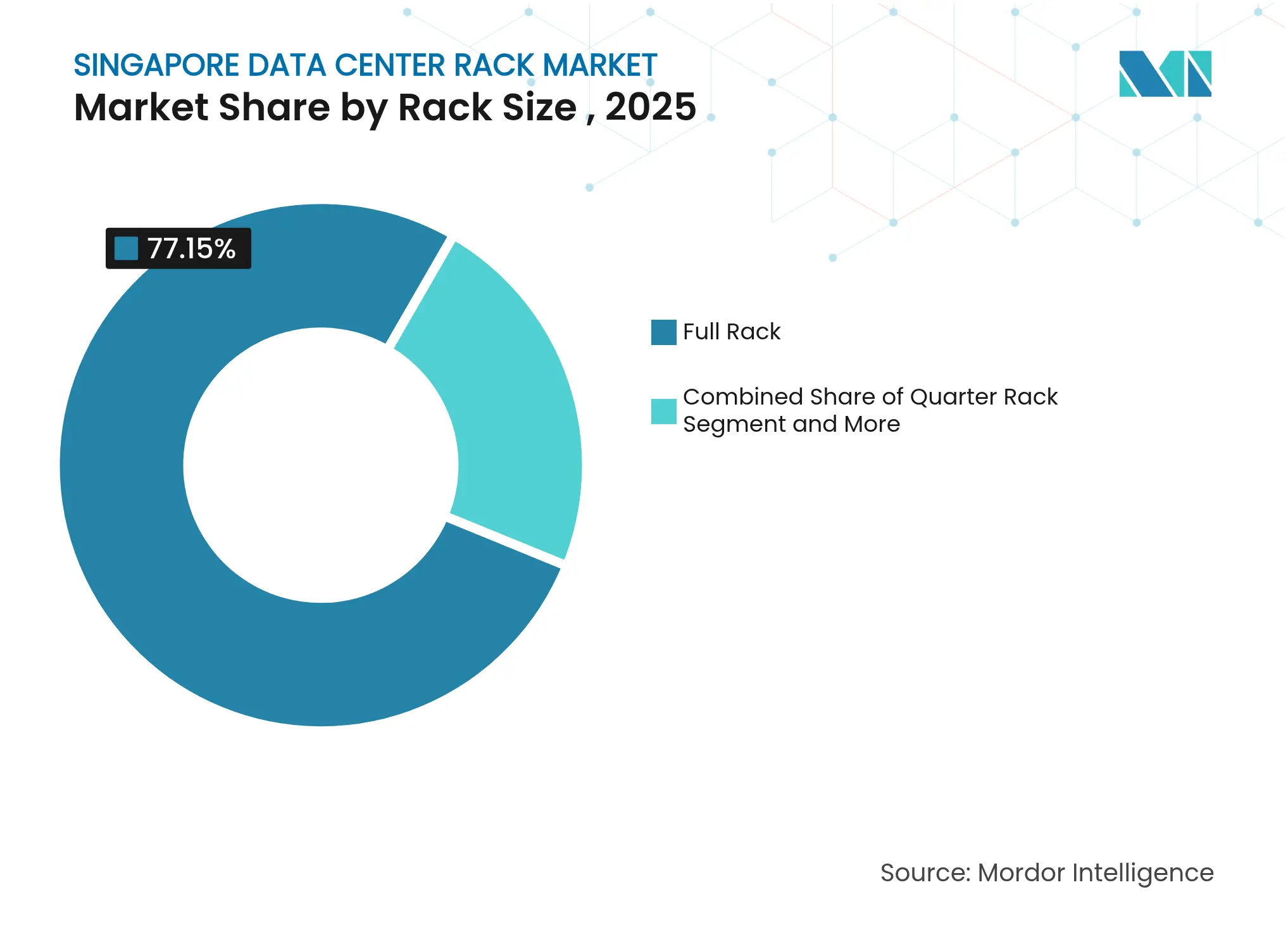

- ラックサイズ別では、フルラックが2025年のシンガポールデータセンターラック市場シェアの77.15%を占め、クォーターラックは2031年にかけてCAGR 17.34%で成長すると予測されています。

- ラック高さ別では、42Uフレームが2025年のシンガポールデータセンターラック市場規模の55.75%のシェアを占め、48Uは16.72%のCAGRで拡大すると予測されています。

- ラックタイプ別では、キャビネットエンクロージャーが2025年のシンガポールデータセンターラック市場の74.58%を占め、18.02%のCAGRで成長する見込みです。

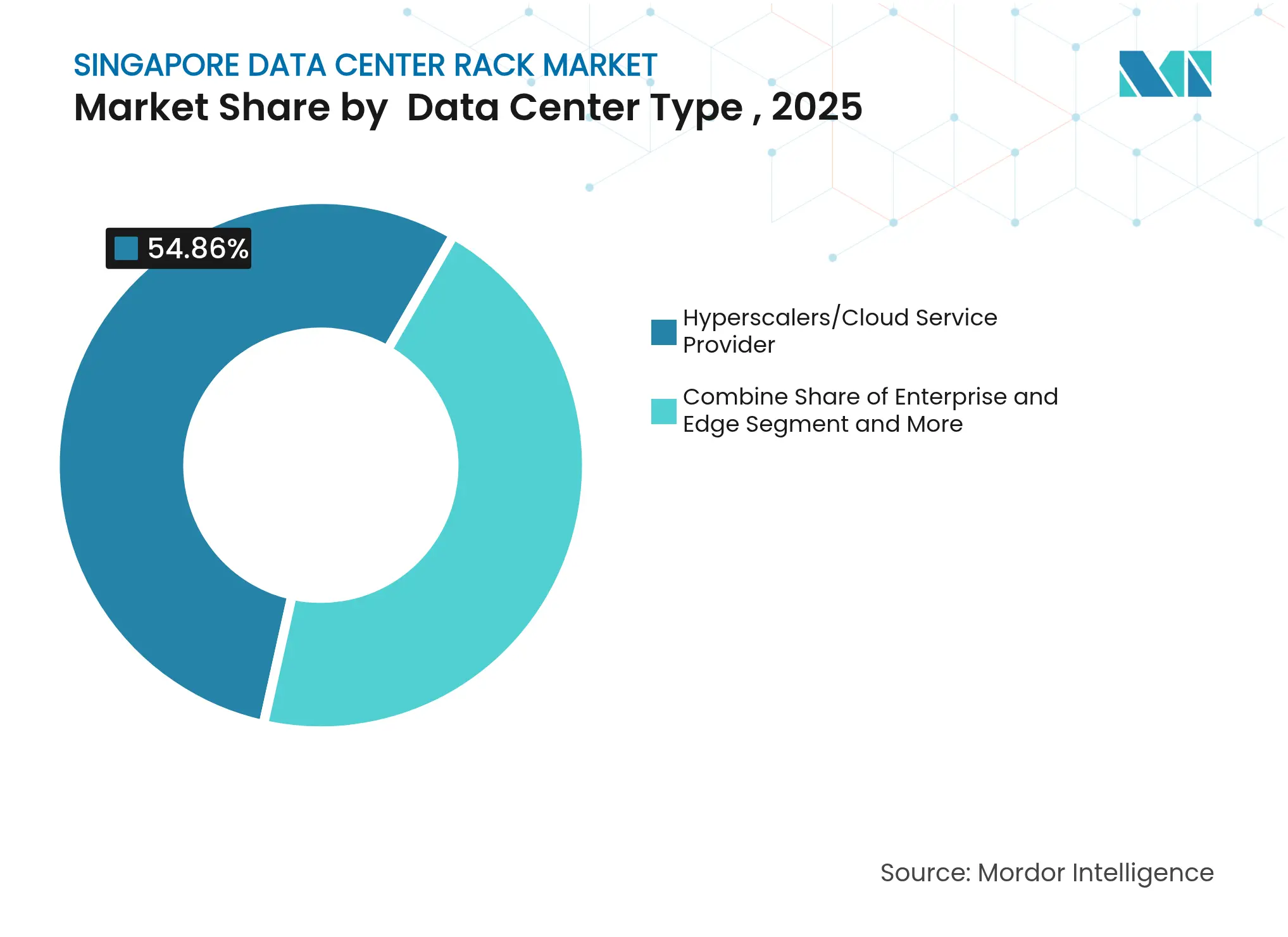

- データセンタータイプ別では、ハイパースケールおよびクラウド施設が2025年に54.86%の収益を占め、18.92%のCAGRで上昇する見込みです。

- 素材別では、スチールが2025年に81.55%のシェアを維持していますが、アルミニウムは2031年にかけてCAGR 16.66%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールデータセンターラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (+)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gネットワーク展開とトラフィック急増 | +3.2% | シンガポール;ASEANへの波及 | 中期(2〜4年) |

| 全国的なファイバー高密度化 | +2.8% | 中核島;エンタープライズエッジ | 短期(2年以内) |

| 政府のスマートネーションおよびソブリンクラウドの義務 | +4.1% | 国内 | 長期(4年以上) |

| AIに対応した高密度ラックへのシフト | +3.7% | グローバルハイパースケール;シンガポール | 中期(2〜4年) |

| 液冷対応ラック設計 | +2.9% | シンガポールおよびマレーシアのハブ | 長期(4年以上) |

| グリーンエネルギー枠の調達 | +2.1% | 国内 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の「スマートネーション」およびソブリンクラウドの義務

シンガポールのスマートネーション2.0政策はデータ主権を優先しています。新たな規制により、省庁、銀行、病院は規制対象ワークロードを国内で処理することが義務付けられ、AIインファレンスおよびリアルタイム不正検知のニーズを満たすオンプレミスのソブリンクラウドにおけるラック需要が生まれています。2025年に施行予定のデジタルインフラ法は、これらの義務を重要なデジタルサービスにまで拡大し、改ざん防止アクセス制御を備えたエンタープライズグレードのエンクロージャーの中期的な成長を事実上保証します。シンガポールでの組み立てと透明なサプライチェーンを持つベンダーは優先入札者の地位を得ており、現地化の優位性が強化されています。

AIに対応した高密度ラックへのシフト

GPUクラスターは現在、従来の15kWエンベロープに対してラックあたり60〜120kWを消費します。ハイパースケール事業者は、液冷配管、高アンペアバスウェイ、熱負荷を自動最適化するラックレベルのテレメトリーを収容するためにフロアを改修しています。Schneider ElectricとNVIDIAの共同作業により、電力、冷却、AIによる監視を統合したターンキー120kWラックが生み出され、これがフルラック標準化を加速するブループリントとなっています。これらの統合フレームを事前設計できるサプライヤーは、より迅速な展開サイクルとプレミアム価格設定の恩恵を受けます。

5Gネットワーク展開とトラフィック急増

島全体をカバーする5Gの完全展開により、自動運転車のパイロットとIoTセンサーグリッドが解放されました。これらの低遅延アプリケーションは近接コンピューティングを必要とし、通信交換局や路側キャビネットに展開されるコンパクトで耐候性のあるフレームへとラック販売をシフトさせています。設計はシンガポールの湿度90%に耐え、エッジノードでの人員が不足しているためリモート管理を提供する必要があります。データセンターグレードのエンクロージャーを屋外環境向けに堅牢化できるベンダーは、対応可能な需要を拡大しています。

持続可能性入札に結びついた液冷対応ラック設計

情報通信メディア開発庁のグリーンデータセンターロードマップは、新たな300MW枠の申請者に対して厳格なPUEおよび水使用量の制限を満たすことを求めています。直接チップへのマニホールド、リアドア熱交換器、または浸漬タンクを受け入れるラックは、入札ポイントを獲得しています。Microsoftがシンガポールの将来の建設においてゼロ廃棄水システムを使用する計画は、コンプライアンスとラック選定の連関を例示しています。液体ラインまたはクイックコネクトプレートを事前設置した状態でラックを出荷するメーカーは、統合時間を短縮し漏洩リスクを低減します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ランサムウェアおよびサイバーフィジカル脅威の深刻化 | -2.1% | アジア太平洋;シンガポール重点 | 短期(2年以内) |

| 新たなホワイトスペースを制限するエネルギーおよび土地の上限 | -1.8% | 国内 | 中期(2〜4年) |

| スチールコストを引き上げる2026年の具現化炭素規制 | -1.4% | 国内;EU整合 | 中期(2〜4年) |

| カスタマイズラック向け熟練労働者の不足 | -1.2% | アジア太平洋;シンガポールで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェアおよびサイバーフィジカル脅威の深刻化

アジア太平洋地域は2024年に世界のサイバー攻撃の34%を受け、Honeywellは2025年初頭にデータセンターインフラに波及したOTランサムウェアインシデントが46%急増したと記録しました。シンガポールの改正サイバーセキュリティ法は現在、ラックがサービスに入る前にキャビネットロック、侵入センサー、ファームウェアの完全性を認証することを事業者に義務付けています。追加のテストによりコストが最大20%増加し、納期が数週間延長されるため、近期の設置量が抑制されています。

新たなホワイトスペースを制限するエネルギーおよび土地の上限

シンガポールの300MWの上限は希少性プレミアムを生み出しています。事業者はキロワットあたりのコンピューティングを最大化するために超高密度ラックを追求していますが、専用機器はリードタイムが長くなり価格も高くなります。2024年にトンあたり25シンガポールドルから2026年には45シンガポールドルに上昇する炭素税の増加も、効率的なフレームへの購買を促しています。スペースと炭素の制約の収束により、ラックあたりの価値が上昇する一方で、絶対的なユニット成長は鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:フルラックが標準化を牽引

フルラックは2025年のシンガポールデータセンターラック市場シェアの77.15%を占め、このセグメントはCAGR 18.12%で成長すると予測されています。採用は、ケーブル配線、気流、メンテナンスを合理化するために均一なエンクロージャーを好むハイパースケーラーによって推進されています。シンガポールデータセンターラック市場は、一貫したサイズ設定により事業者がオフサイトで液冷ヘッダーと高アンペアバスバーを事前設定でき、試運転を短縮できるため恩恵を受けています。フルハイトフレームは、冷却プレートとマニホールドを設置すると1,200kgを超えるGPUサーバーもサポートします。クォーターラックとハーフラックは床面積が限られるエッジノードに不可欠ですが、これらの形式は低い平均販売価格を引き付け、市場価値を大きく変えるものではありません。

液冷はフルハイトの使用をさらに定着させます。コールドプレートシステムでは、配管ユニット、ポンプ、冗長配管が通常6〜8Uを占め、小型ラックには余裕がありません。シンガポールのAI改修にすでに展開されているFlexの120kW液冷対応シャーシは、この設計論理を示しています。パブリッククラウドゾーンが拡大するにつれ、購入者はベンダー非依存のレール、バスバー、クイックディスコネクトフィッティングをますます要求し、サプライヤーに複数のサーバーブランドに対して認証を取得させています。その複雑さにより、システムインテグレーターは少数のグローバルに認知されたラックOEMに大量注文を行うよう促され、シンガポールデータセンターラック市場における上位ベンダーのレバレッジが強化されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ラック高さ別:48UがAI標準として台頭

レガシーの42Uフレームは2025年に55.75%の収益を占めていましたが、ハイパースケーラーが電源シェルフと冷媒マニホールド用の追加垂直スペースを優先するため、48UはCAGR 16.72%で最も急速に成長しています。48Uエンベロープは、ベースに2台の60kW電源シェルフを収容しながら、垂直プレナム用の妨げのない気流を確保します。48U構成のシンガポールデータセンターラック市場規模は、GPUの広範な採用を反映して2031年までに1,925万USDを超える可能性があります。事業者は、48Uが42U向けに構築された通路封じ込めシステムとの互換性を維持し、大規模な部屋の改修の必要性を制限することを評価しています。

52Uなどのカスタム高さは超高密度ペタフロップノードを追求するHPCラボに対応していますが、輸送ロジスティクスと耐震認証の困難さが大量展開を妨げています。サプライヤーはモジュール式ルーフ拡張とドロップインブランキングプレートを提供することでカタログを将来対応させ、顧客がフォークリフトのアップグレードなしに42Uと48Uを切り替えられるようにしています。このような柔軟性はレガシー在庫の残存価値を維持し、シンガポールデータセンターラック市場における設備投資を精査するCFOを安心させます。

ラックタイプ別:キャビネットのセキュリティが採用を牽引

キャビネット設計は2025年に74.58%の収益を占め、CAGR 18.02%で加速する見込みです。密閉フレームは、シンガポールの湿潤な環境で入口温度が32°C近くに達する際に不可欠な、きめ細かな気流管理を提供します。また、重要インフラに対して改ざん防止ドアとリアルタイム監査ログを義務付けるサイバーセキュリティ(改正)法が要求する物理的アクセス制御も提供します。オープンフレームラックは気流とセキュリティの要件が厳しくないネットワーククローゼットやテストラボに残り、壁掛け形式は通信エッジサイトを満たします。

AIのフットプリントの拡大により、GPUボードが機密ファームウェアを搭載しているため、キャビネットのセキュリティケースが強化されています。金融機関は現在、ビル管理システムに接続された二要素認証と自動ロックダウントリガーを指定しています。これらの厳格な仕様はシンガポールデータセンターラック市場における平均販売価格を引き上げ、ベンダーマージンを向上させます。これに対応して、OEMは環境プローブ、RFIDドアセンサー、マイクロセグメント化されたPDUをターンキーキャビネットSKUにバンドルし、アフターマーケットのアドオンエコシステムを縮小しています。

データセンタータイプ別:ハイパースケーラーがインフラ進化を牽引

ハイパースケールおよびクラウドプロバイダーは2025年に54.86%の収益を占め、18.92%のCAGRで最も速い成長を記録しています。Googleのシンガポール拡張の完了とMicrosoftの近日公開予定のマレーシアリージョンが、バルクラック注文に波及する数十億ドルの設備投資サイクルを支えています。コロケーション事業者は、ハイパースケールのオーバーフローテナントを引き付けるために同じフルラックレイアウトを標準化することで追随し、シンガポールデータセンターラック市場全体で設計の均質性を強化するコピーキャットダイナミクスが生まれています。

エンタープライズおよびエッジ施設は、特にスマートネーション2.0が義務付けるソブリンクラウドおよびレイテンシーに敏感な産業用IoTワークロードにおいて引き続き重要です。これらの購入者はカスタム気流カーテンや通信グレードの耐震分離を必要とすることが多く、特注注文の長いテールを生み出しています。しかし、ハイパースケーラーへのボリューム集中により、契約製造業者は48U液冷対応キャビネットに生産ラインを最適化し、小規模セグメントが対抗しにくい規模の経済を確立しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

素材別:アルミニウムが高密度AIで勢いを増す

スチールはコスト優位性と高い耐荷重定格により2025年に81.55%のシェアを維持しています。それにもかかわらず、アルミニウムフレームは、ホットアイル封じ込め改修を簡素化する軽量構造を求める事業者の間でCAGR 16.66%で上昇すると予測されています。アルミニウムの優れた熱伝導性は、ラックが80kW以上で動作する際の排熱を助け、冷媒入口温度を数度下げます。このような改善により、施設はグリーン枠の割り当てに必要なPUE 1.2の閾値を達成でき、シンガポールデータセンターラック市場に直接影響します。

素材政策も採用を促しています。シンガポールは2026年にEUの具現化炭素報告に整合し、スチールをより高い炭素調整コストにさらします。先行者はすでに、アルミニウムの初期プレミアムを回避された炭素税と重量削減による物流コスト削減と比較検討しています。スチールポストとアルミニウムサイドパネルを組み合わせた複合ハイブリッドが妥協案として台頭しており、質量を削減しながら構造的慣性を維持しています。これらの設計実験は、シンガポールデータセンターラック市場に流入している工学的創造性を強調しています。

地理的分析

シンガポールは、スマートネーション2.0の資金援助と再生可能エネルギーへのコミットメントを条件とする事業者向けに再開された300MWデータセンター枠に支えられ、ラック需要の中心地であり続けています。国内展開のシンガポールデータセンターラック市場規模は、ハイパースケーラーが既存の3つの可用性ゾーンにAIクラスターを統合するにつれ、2026年から2031年の間に倍増すると予測されています。規制の確実性、迅速な許可サイクル、世界クラスの海底ケーブル密度が都市国家の魅力を支えています。しかし、土地の希少性と上昇する炭素税により、開発者は1平方メートルあたりのコンピューティングを最大化するためにますます高密度なラックアーキテクチャを追求することを余儀なくされています。

マレーシア南部のジョホールは安全弁となっています。NTTの290MWキャンパスやAirTrunkの第2施設を含む2024年の230億USD超の発表済み投資により、シンガポールデータセンターラック市場の機能的な範囲を事実上拡大する連続的な容量が確保されています。ハイパースケーラーは、電力割り当てや税制優遇に応じて機器を再調整できるよう、ジョホールとシンガポールのサイトに同一のラックを調達しています。この国境を越えた標準化は、両国に流通ハブを持つOEMに有利に働き、リードタイムと通関をスムーズにします。

ASEAN域内では、インドネシアとタイが新興ノードを構成していますが、シンガポールの接続性には及びません。データ主権と炭素会計に関する政策整合の遅れが、近期のラック輸入量を制限しています。それにもかかわらず、シンガポールの設計標準におけるリーダーシップは外部に波及しており、地域の事業者は投資家や規制当局を安心させるためにシンガポールで検証されたラックSKUをコピーすることが多いです。このような普及は対応可能なベースを拡大する一方で、より広いシンガポールデータセンターラック市場における仕様ロードマップに対するシンガポールの影響力を強固にしています。

競争環境

シンガポールデータセンターラック市場は、Schneider Electric、Vertiv、Legrand、Eaton、HPEなどのグローバル多国籍企業の強固なコアに加え、湿度制御と耐震性のためにフレームをカスタマイズする地域専門業者が補完しています。Schneider ElectricはそのEcoStruxure管理レイヤーを活用してラックをリアルタイムエネルギーダッシュボードと連携させ、事業者が負荷分散を微調整し、シンガポールの炭素税制度下でのコンプライアンスを証明できるようにしています。Vertivによる液冷企業CoolTerraの買収は、スーパーコンピューティングアジア2025シンガポールで展示予定の120kW密閉キャビネットのポートフォリオを加速させています。

Legrandは2024年以降9件の買収を行い、データセンター収益をグループ売上の20%に押し上げ、モジュール式サイドチャネル気流を要求するコロケーションスイートの優先キャビネットとしてMinkelsブランドを位置付けています。Flexは契約製造に注力し、ペナン工場からシンガポールへターンキー液冷対応ラックを直送することで輸送時間を2日短縮し、レッドレーン税関検査を回避しています。HPEは最近、標準的な42Uおよび48Uレールに取り付けられるCX 10040スイッチシリーズを展開し、ハードウェアベンダーにキャビネット仕様の議論においてより広い接点を与えています。

価格競争は、AIラックの技術的複雑さによって緩和されています。購入者は契約を締結する前に、機械的強度、冷媒適合性、ファームウェアセキュリティ、具現化炭素証明書を評価します。これらの多次元的な基準は切り替えコストを高め、シンガポールデータセンターラック市場における適度な統合を促進します。しかし、エッジサイトの問題を解決するニッチ参入者、例えばIP-65定格の屋外キャビネットやKeppelの浮体式データセンターパイロット向けの水素対応エンクロージャーには、機会の余地が残っています。

シンガポールデータセンターラック産業リーダー

Schneider Electric

Vertiv

Eaton

Rittal

Panduit

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:HoneywellがOTシステムを標的としたランサムウェアインシデントが46%急増したと報告し、ラックレベルのセキュリティ仕様の強化を促した

- 2025年5月:HPEが高密度コロケーションスイート向けに位置付けられたCX 10040分散サービススイッチラインを発売した

- 2025年5月:Microsoftがシンガポールのオーバーフローを緩和するためにマレーシアで2025年第2四半期のデータセンター開設を確認した

- 2025年4月:Legrandが9件の買収後、データセンター事業がグループ収益の20%を占めるようになったと開示した

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、シンガポールデータセンターラック市場を、シンガポール国内で運営される専用、コロケーション、ハイパースケール、エンタープライズデータセンター内でサーバー、ストレージ、ネットワーク機器を収容する、標準19インチ幅のすべての新規工場製スチールまたはアルミニウムフレームおよび密閉キャビネットと定義しています。

スコープの除外:OEMブレードシャーシに事前統合されたラック、または完全モジュール式コンテナ型データセンター内のラックは、記載された境界外です。

セグメンテーション概要

- ラックサイズ別

- クォーターラック

- ハーフラック

- フルラック

- ラック高さ別

- 42U

- 45U

- 48U

- その他の高さ(52U以上およびカスタム)

- ラックタイプ別

- キャビネット(クローズド)ラック

- オープンフレームラック

- 壁掛けラック

- データセンタータイプ別

- コロケーション施設

- ハイパースケールおよびクラウドサービスプロバイダーのデータセンター

- エンタープライズおよびエッジ

- 素材別

- スチール

- アルミニウム

- その他の合金および複合材料

詳細な調査方法論とデータ検証

一次調査

ジュロン、タイセン、ウッドランズ全域のデータセンター運用マネージャー、ハイパースケール調達リード、施設エンジニア、地域システムインテグレーター幹部にインタビューを実施しています。平均ラック密度、液冷採用、注文サイクルに関する彼らの洞察は、二次シグナルを検証し、情報ギャップを埋め、機密性の高いモデル前提を固定します。

デスクリサーチ

Mordorのアナリストはまず、情報通信メディア開発庁、建設庁、シンガポール税関輸入コード8473.30および8517.62、アジアクラウドコンピューティング協会などの業界団体などの機関から公開されている統計を統合します。企業の提出書類、グリーンレーン計画申請書、信頼できるプレスレポートがこれらのベースラインを補完します。D&B HooversとDow Jones Factivaからの有料フィードは、ベンダー浸透度を精緻化する収益分割と出荷コメンタリーを提供します。記載されているソースは例示的なものであり、プロセス全体を通じて多くの追加参考文献が参照されます。

市場規模の算定と予測

トップダウンの容量再構築は、設置済みITロード(MW)とラックあたりの平均kWから始まり、ラックストックを算出し、輸入業者の見積もりと照合したサンプルASPで価格付けします。並行するボトムアップのクロスチェック、選択されたベンダー出荷量とチャネル監査により、合計を調整します。主要変数には、政府が割り当てた電力上限(MW)、ハイパースケールの床面積追加(m²)、ラック密度の進行(kW/ラック)、平均キャビネットASP、液冷普及率が含まれます。3年間の過去トレンドと専門家のコンセンサスに基づく多変量回帰が2025年〜2030年の予測を生成し、シナリオ分析がエネルギーモラトリアムショックをストレステストします。

データ検証と更新サイクル

出力は、上級レビュアーが承認する前に税関集計と緑色許可発行に対する分散スキャンを受けます。レポートは毎年更新され、政策またはサプライチェーンのイベントがいずれかの入力を大幅に変化させた場合には中間改訂が行われます。

シンガポールデータセンターラックのベースラインが信頼性を持つ理由

企業がラックの定義、単位指標、更新頻度を異なる方法で選択するため、公開されている推定値は大きく異なります。

主要なギャップドライバーには、二次封じ込めラックがカウントされているかどうか、推定値が数量または金額を使用しているか、ASP上昇パスの違い、Mordorのチームが四半期ごとに追跡する電力上限政策更新の最新性が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 3,380万USD(2025年) | ||

| 8億6,000万USD(2024年) | グローバルコンサルタンシーA | 広いスコープがPDUと通路封じ込めキットをバンドルし、現地割引なしにグローバルASP曲線を適用している |

| 141,428ラック(2024年) | 業界誌B | ユニット数量のみを報告;価格換算なし、エンタープライズオンプレミス改修を省略 |

この比較は、明確なスコープを選択し、入力を公式の容量リリースに結び付け、輸入業者の記録を通じて価格を再確認することで、Mordorが経営幹部が再現し信頼できる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

シンガポールデータセンターラック市場の現在の価値はいくらですか?

市場は2026年に3,898万USDで、15.34%のCAGRで成長し、2031年までに7,960万USDに達する軌道にあります。

シンガポールではどのラックサイズが販売を支配していますか?

フルハイトラックは2025年の収益の77.15%を占め、ハイパースケールAI展開が標準化されたエンクロージャーを好むため、引き続き最も速く拡大しています。

持続可能性規制はラック設計をどのように形成していますか?

シンガポールのグリーンデータセンターロードマップと上昇する炭素税により、事業者はPUEと具現化炭素を低減する液冷対応キャビネットと軽量アルミニウムフレームへと向かっています。

なぜ48Uラックは42Uよりも人気が高まっているのですか?

48Uは、GPUクラスターが必要とする高密度電源シェルフと冷媒マニホールド用の追加垂直スペースを提供し、大規模な部屋の改修なしにより優れた密度を実現します。

最終更新日: