ステアリン酸マグネシウム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

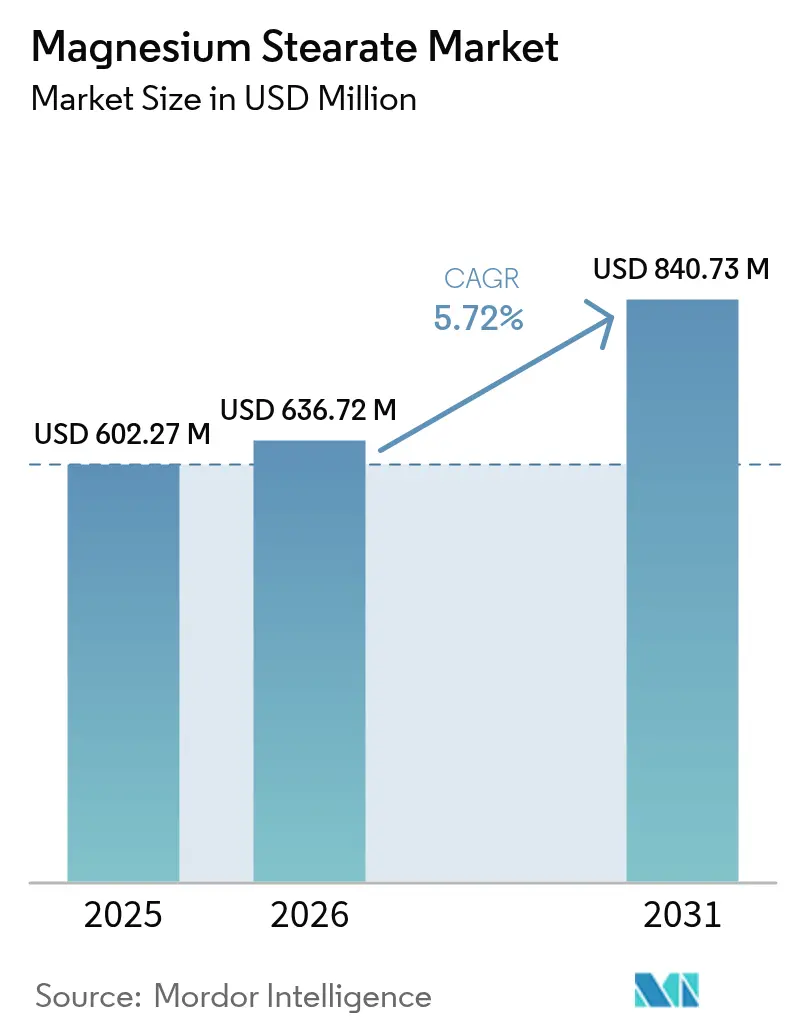

| 市場規模 (2026) | 636.72 百万米ドル |

| 市場規模 (2031) | 840.73 百万米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

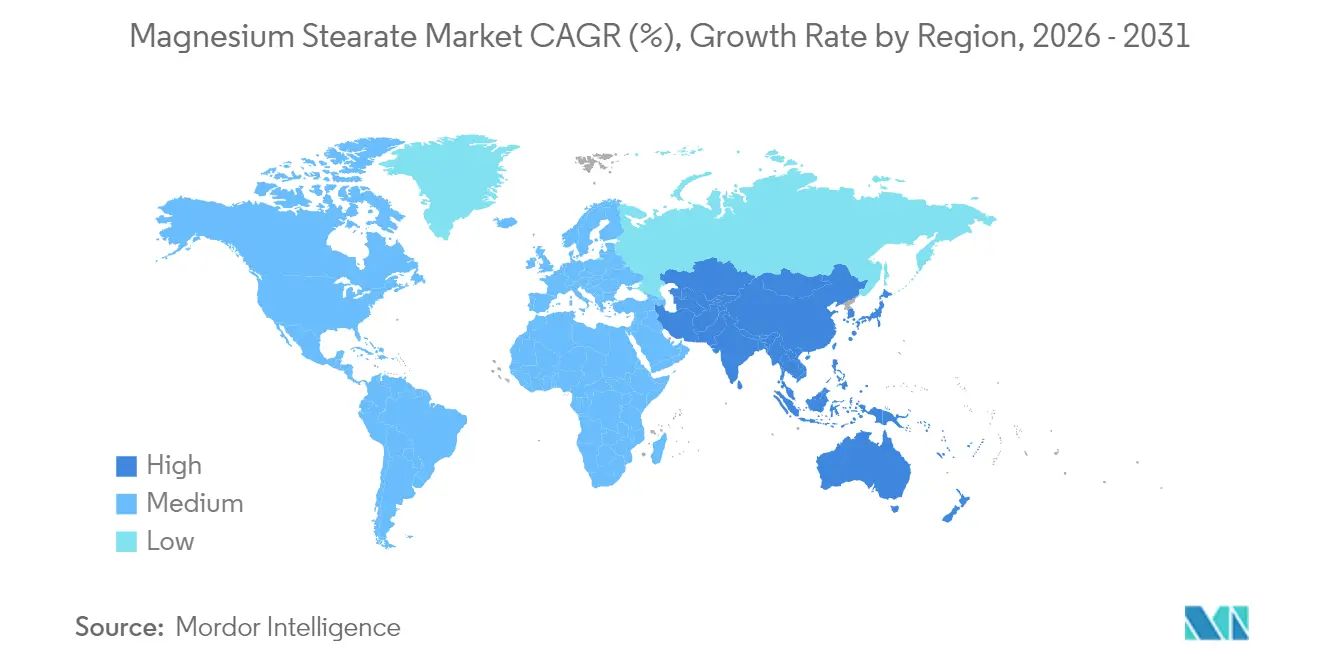

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステアリン酸マグネシウム市場分析

ステアリン酸マグネシウム市場規模は、2025年の6億227万米ドルから2026年には6億3,672万米ドルに成長し、2026年〜2031年にかけて年平均成長率(CAGR)5.72%で2031年までに8億4,073万米ドルに達すると予測されています。現在の成長勢いは、医薬品の圧縮成形、パーソナルケアの結合剤、食品の固結防止システム、およびポリマーの熱安定化における同化合物の定着した役割を反映しています。特に北米および欧州において、連続式経口固形製剤製造への投資が高まっており、装置メーカーが高スループット条件下での潤滑性を維持する添加剤を指定することで需要が堅調に推移しています。クリーンラベルの要請が同時に高まる中、サプライヤーは植物由来またはパームフリーグレードを導入し、コア需要を置き換えることなくプレミアム価格の代替品を追加しています。アジア太平洋地域のジェネリック医薬品生産の拡大と一人当たり医薬品摂取量の増加がバルク消費を支え、電気自動車のワイヤーハーネスの登場がステアリン酸塩安定化ポリ塩化ビニル(PVC)向けに小規模ながら戦略的に重要な需要先を開拓しています。競争の激しさは、分析の一貫性、脂肪酸鎖の検証、および品質重視のバイヤーを安心させるトレーサビリティプログラムを中心に展開されています。

レポートの主要ポイント

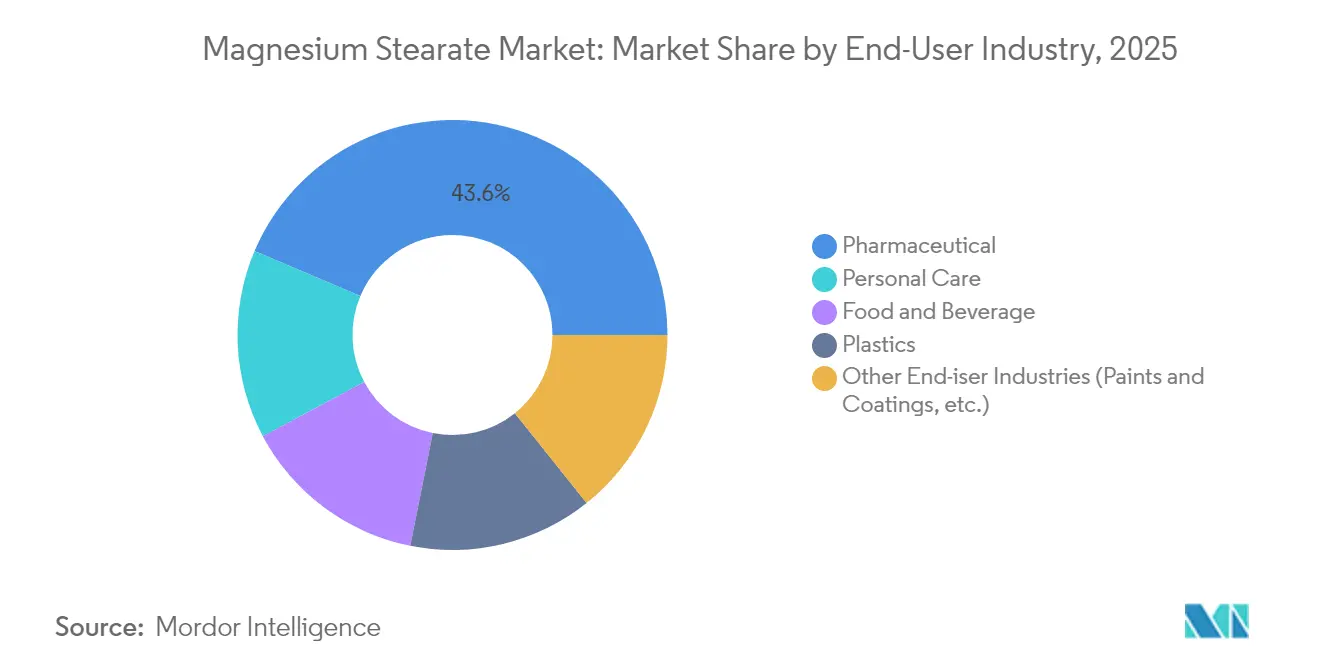

- 最終用途産業別では、医薬品セグメントが2025年のステアリン酸マグネシウム市場シェアの43.62%を占め、一方でパーソナルケアは2031年にかけて年平均成長率(CAGR)6.12%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年に41.12%の収益シェアで首位を占め、2031年にかけて最速の年平均成長率(CAGR)6.01%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のステアリン酸マグネシウム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固形製剤医薬品における連続製造ラインへの加速的移行 | +1.2% | 北米および欧州連合(EU)に集中する世界規模 | 中期(2〜4年) |

| クリーンラベル栄養補助食品を対象としたビーガン・パームフリーグレードの台頭 | +0.8% | 北米および欧州連合(EU)が中核、アジア太平洋への波及 | 長期(4年以上) |

| 低所得経済圏における経口固形製剤の摂取増加 | +1.5% | アジア太平洋が中核、中東・アフリカへの二次的影響 | 短期(2年以内) |

| 電気自動車ワイヤーハーネスにおけるポリ塩化ビニル(PVC)熱安定化需要 | +0.7% | 中国、ドイツ、米国での早期成長を伴う世界規模 | 中期(2〜4年) |

| 化粧品プレスドパウダーラインの急速な拡大 | +0.9% | 北米およびアジア太平洋に集中する世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

固形製剤医薬品における連続製造ラインへの加速的移行

PfizerやEli Lillyなどの大手メーカーは現在、錠剤の混合・圧縮・コーティングを統合スキッドで行う商業用連続製造設備を稼働させており、かつて添加剤のばらつきを隠蔽していた停止工程を排除しています。ステアリン酸マグネシウム市場の参加者のうち、狭い粒度分布と安定した脂肪酸比率を保証できる企業は優先サプライヤーの地位を確保しています。これは、いかなる偏差も引張強度を損なう潤滑過剰のリスクを高めるためです。規制当局は連続製造プラントの承認審査期間を短縮することでこの移行を後押しし、高仕様添加剤需要をさらに定着させています。連続処理はすべての投入物の重要品質特性への寄与を増幅させるため、ティア1バイヤーはロバストなインライン分析ツールを持つ企業にベンダーリストを絞り込む傾向があります。

クリーンラベル栄養補助食品を対象としたビーガン・パームフリーグレードの台頭

消費者は有効成分と同様に添加剤の原産地を精査するようになっており、栄養補助食品の処方者は実行可能な場合には動物由来またはパーム由来のステアリン酸塩を廃止する動きを見せています。Biogründなどのサプライヤーは、従来の潤滑性に匹敵しながらビーガン表示および持続可能なパーム油に関する円卓会議(RSPO)のコミットメントに沿った植物由来グレードであるCompactCel LUBを商業化しました [1]製品チーム、「CompactCel LUB技術データシート」、biogrund.com。機能的同等性が再処方のハードルを下げる一方、メーカーはパイロット試験で流動性、圧縮性、溶出性を依然として検証しており、分析機関の試験収益を維持しています。小売業者は店舗ブランドのサプリメントに添加剤の透明性を義務付けることで勢いを増幅させ、コスト重視のプライベートラベルメーカーでさえ認定ビーガン原料へと誘導しています。

低所得経済圏における経口固形製剤の摂取増加

インド、インドネシア、ナイジェリア、ベトナムにおける公的保険の拡充とジェネリック代替の普及により、年間錠剤生産量が増加し、それに伴い潤滑剤の消費量も拡大しています。地元メーカーは規制当局が容易に受け入れる十分に特性評価された原料を好むため、ステアリン酸マグネシウム市場は価格競争の激しい入札においても定着しています。政府調達は世界保健機関(WHO)の事前認定を満たす施設に発注することが多く、この基準は暗黙的に世界薬局方への適合性を持つサプライヤーを優遇しています。しかし需要の急増は、小規模ステアリン酸塩製造業者における品質ばらつきリスクを露呈することがあり、多国籍バイヤーは供給の途絶を防ぐために監査済みの高コストベンダーからのデュアルソーシングを余儀なくされています。

化粧品プレスドパウダーラインの急速な拡大

韓国ビューティー(K-ビューティー)、日本ビューティー(J-ビューティー)、および米国のプレミアムメイクアップブランドは、なめらかな感触、皮脂吸収、およびパンの一体性のためにステアリン酸マグネシウムに依存するプレスドパウダー製品の発売を増やしています。研究室はステアリン酸塩濃度を最適化して密着性とブラシへの付着性のバランスを取っており、比表面積と結晶形態が決定的な購買基準となっています。このニッチ市場の成長は、化粧品グレードの認証を在庫として保有し、エアクッションコンパクトに適した微粉砕品を提供できる流通業者に恩恵をもたらします。医薬品グレードよりも高い単価は量的制限を補い、カラーコスメティクスメーカーにサービスを提供する専門業者のマージンを向上させます。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーム油トレーサビリティ規制の厳格化による 投入コストの増加 | -0.9% | 欧州連合(EU)および北米に集中する世界規模 | 中期(2〜4年) |

| 高性能クリーンラベル代替品としてのステアリルフマル酸ナトリウムの採用 | -1.1% | 北米および欧州連合(EU)が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 小規模サプライヤーからの品質ばらつきリスク | -0.6% | アジア太平洋が中核、中東・アフリカへの二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パーム油トレーサビリティ規制の厳格化による投入コストの増加

欧州連合(EU)の森林破壊規制および米国税関の並行監査により、ステアリン酸塩メーカーはパーム由来ステアリン酸の全トン数を文書化する義務を負っています。コンプライアンスには衛星モニタリング、同位体フィンガープリンティング、およびブロックチェーン記録管理が必要であり、小規模製造業者が吸収しきれない調達コストの増加をもたらしています。マレーシアパーム油委員会などの機関からの分析義務により試験頻度が高まり、設備投資コストが増加し、リードタイムが長期化しています [2]J. Tanら、「同位体技術を用いたパーム油トレーサビリティ」、mdpi.com。しかし大手多国籍企業は、倫理的調達を優先するパーソナルケアブランドにプレミアム価格で認定持続可能添加剤を販売することでコストを回収しています。

高性能クリーンラベル代替品としてのステアリルフマル酸ナトリウムの採用

水分感受性の高い放出制御錠剤において、処方者はより高いせん断エネルギーでステアリン酸マグネシウムが引き起こす可能性のある崩壊遅延を回避するためにステアリルフマル酸ナトリウムへの転換を進めています。査読済みの試験では、フマル酸塩潤滑剤が機械的強度を維持しながら崩壊時間を最大30%短縮することが示されています。この添加剤の親水性は湿式造粒処理も簡素化します。しかし、その高コストと限られた入手可能性が、付加価値の高い治療薬または迅速な溶出が重要な市場への採用を制限しており、既存のステアリン酸塩需要の全体的な置き換えを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:医薬品の優位性が市場の安定性を牽引

2025年、医薬品用途はステアリン酸マグネシウム市場収益の43.62%を占め、数十年にわたる規制上の受け入れとコスト効率の高いパフォーマンスを裏付けています。錠剤、カプセル、顆粒は通常2%未満の濃度でこの添加剤を配合していますが、経口固形製剤の膨大な生産量により累積量は依然として高水準を維持しています。既存製品の再処方には新たな生物学的同等性の申請書類が必要なため、先発品およびジェネリックメーカーは既存のステアリン酸塩グレードを維持しており、このセグメントを短期的な代替リスクから保護しています。一方、プレスドパウダーおよびドライシャンプーの発売に支えられたパーソナルケア事業は、年平均成長率(CAGR)6.12%で最も速い成長軌道を示しています。この成長は、より小さなベースからではあるものの、プレミアム価格の化粧品グレード量を追加しています。

食品・飲料の処方者は、粉砂糖、ベーキングミックス、粉末飲料ベースにおける固結防止剤および流動促進剤としてこの粉末を使用しています。低配合率であっても、信頼性の高い水分管理により、コンベヤーのスループットと消費者の注ぎやすさが交差する場面でステアリン酸マグネシウムは不可欠な存在となっています。プラスチック加工業者は、特に高温環境にさらされる電気自動車配線向けに熱安定化ポリ塩化ビニル(PVC)においてニッチを確立しています。控えめなシェアを占めるに過ぎませんが、この需要先は収益源を多様化し、医薬品サイクルへの依存を低減します。これらのパターンは総じて、ステアリン酸マグネシウム市場全体を特定の垂直市場における需要ショックから保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に41.12%の収益シェアで首位を占め、2031年にかけて年平均成長率(CAGR)6.01%を達成する軌道にあり、ステアリン酸マグネシウム市場の要となっています。中国のマグネシウム金属生産能力は2024年に24.5%急増し、102万トンを超え、地域の原材料供給を下支えしています。同時に、インドの医薬品受託開発・製造機関(CDMO)はアフリカおよびラテンアメリカへの輸出向けに錠剤生産を増強し、潤滑剤需要をさらに押し上げています。東南アジア諸国は消費と二次加工の両方のハブとして恩恵を受けており、ベトナムとインドネシアはコスト競争力のある混合サービスを提供し、近隣の東南アジア諸国連合(ASEAN)市場に供給しています。

北米は技術の先導者であり続け、厳格な添加剤仕様基準を設定する複数の米国食品医薬品局(FDA)承認連続製造プラントを擁しています。バイヤーは米国薬局方(USP)、欧州薬局方(EP)、日本薬局方(JP)の各モノグラフへの完全準拠を要求しており、ベンダーは調和された文書パッケージを維持することを余儀なくされています。クリーンラベルの提唱は米国でより顕著であり、自然食品小売業者は動物由来ステアリン酸塩をブラックリストに載せ、サプライヤーを認定ビーガンラインへと誘導しています。欧州はこれらの品質要求を反映しつつ持続可能性の精査を強化しており、購買決定前にパーム供給チェーンの監査とライフサイクルアセスメントを義務付けています。

南米、中東、アフリカは合わせて世界の需要の小さいながらも増加しているシェアを占めています。ブラジルの国家衛生監督庁(ANVISA)によるジェネリック承認の迅速化が錠剤生産を促進し、サウジアラビアおよび南アフリカの公共入札は実行可能な場合に地元調達を優先しています。しかし、地域の生産能力は断片化しており、高度な分析機器を欠くことが多く、ターンキー品質サービスを提供する多国籍サプライヤーに機会をもたらしています。量は少ないものの、これらの地域は一人当たり医療費が上昇するにつれてリスク分散と長期的な上昇余地を提供しています。

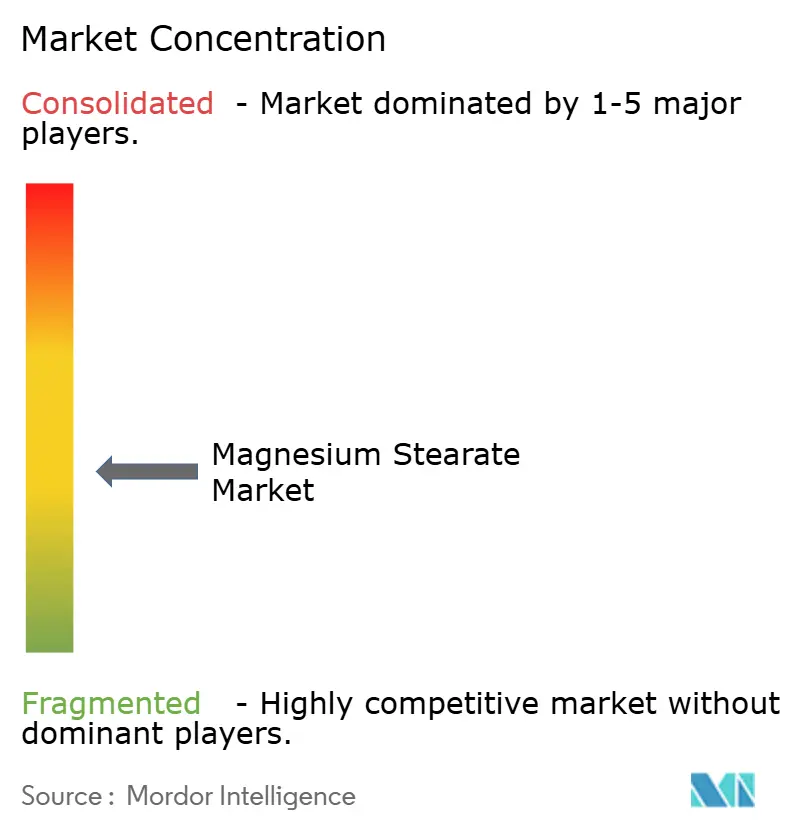

競争環境

ステアリン酸マグネシウム市場は中程度に分散しており、Baerlocher GmbH、Merck KGaA、Valtris Specialty Chemicals、Peter Greven GmbH & Co. KG、FACI Corporate S.p.Aなどの上位5社が世界収益の相当部分を占めています。Baerlocher GmbHは金属石鹸における垂直統合を活用して一貫した脂肪酸プロファイルを提供しています。Merck KGaAは厳格な現行適正製造基準(cGMP)の管理と国際医薬品規制調和会議(ICH)地域全体で更新される複数薬局方の申請書類によりプレミアムの地位を維持しています。ティア2の競合他社は地域的な近接性と特注の粒度調整を通じて差別化を図り、独自の感触特性を求める化粧品処方者にアピールしています。顧客が共同開発サポートを求める中、戦略的パートナーシップが強化されています。添加剤メーカーは連続混合せん断をシミュレートするアプリケーションラボに投資し、予測的潤滑モデリングを可能にしています。

ステアリン酸マグネシウム業界のリーダー企業

Baerlocher GmbH

Valtris Specialty Chemicals

Merck KGaA

Peter Greven GmbH & Co. KG

FACI Corporate S.p.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Evonik Industries AGは、RESOMER(ポリマー)粉末の製造に溶媒フリーの微粉砕技術を使用してダルムシュタット拠点の生産能力を拡大しました。この技術は超微細ステアリン酸マグネシウムの製造を支援できます。

- 2022年10月:Roquette Frèresは、医薬品および栄養補助食品向け添加剤を専門とするインド企業Crest Celluloseの買収を完了しました。Crestが製造する動物由来成分不使用の添加剤には、MICROCELマイクロクリスタリンセルロースおよびRoquetteステアリン酸マグネシウムが含まれます。この戦略的な動きはRoquette Frèresの事業能力を強化するだけでなく、インド、アジア、およびそれ以外の地域でより幅広い顧客層に対応するための体制を整えるものです。

世界のステアリン酸マグネシウム市場レポートの範囲

ステアリン酸マグネシウムは、ミネラルのマグネシウムと飽和脂肪酸であるステアリン酸を使用して製造される単純な塩です。主に食品・飲料業界における栄養補助食品として、また複数の医薬品用途に使用されています。市場は最終用途産業および地域別にセグメント化されています。最終用途産業別では、市場は医薬品、食品・飲料、パーソナルケア、プラスチック、およびその他の最終用途産業にセグメント化されています。本レポートは、主要地域の15カ国におけるステアリン酸マグネシウム市場の市場規模および予測も対象としています。各セグメントの市場規模および予測は収益(百万米ドル)を基準に算出されています。

| 医薬品 |

| 食品・飲料 |

| パーソナルケア |

| プラスチック |

| その他の最終用途産業(塗料・コーティング等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 最終用途産業別 | 医薬品 | |

| 食品・飲料 | ||

| パーソナルケア | ||

| プラスチック | ||

| その他の最終用途産業(塗料・コーティング等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ステアリン酸マグネシウム市場の現在の価値はいくらですか?

市場は2026年に6億3,672万米ドルと評価されており、2031年までに8億4,073万米ドルに達すると予測されています。

どの最終用途産業が需要を主導していますか?

医薬品製造が2025年に43.62%の収益シェアで首位を占めており、錠剤潤滑における添加剤としての役割が牽引しています。

最も速く成長している地域はどこですか?

アジア太平洋はジェネリック医薬品生産の拡大と豊富なマグネシウム供給により、2031年にかけて最高の年平均成長率(CAGR)6.01%を記録しています。

クリーンラベルグレードが支持を集めている理由は何ですか?

ビーガンおよびパームフリーの処方は消費者の透明性への期待に応え、ブランドが進化する持続可能性基準に準拠するのを支援します。

市場シェアを脅かす代替潤滑剤は何ですか?

ステアリルフマル酸ナトリウムは特定の放出制御錠剤においてより速い崩壊とクリーンな表示を提供し、ニッチな競合をもたらしています。

最終更新日: