メチル第三級ブチルエーテル(MTBE)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

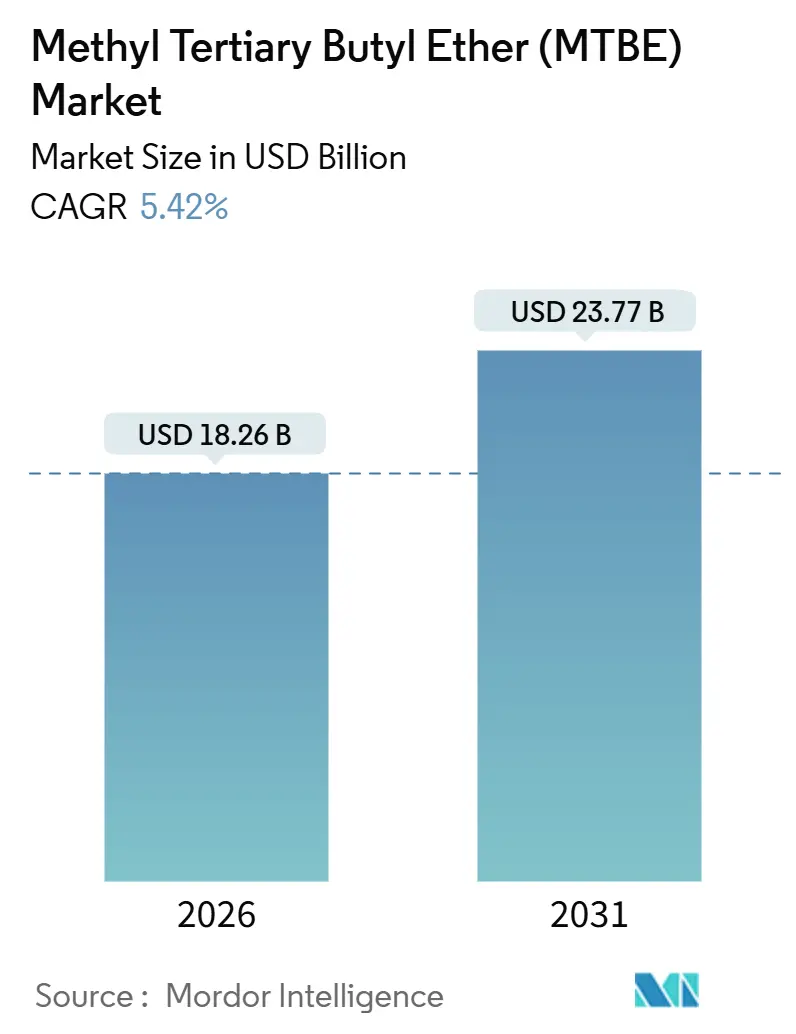

| 市場規模 (2026) | 18.26 十億米ドル |

| 市場規模 (2031) | 23.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメチル第三級ブチルエーテル(MTBE)市場分析

メチル第三級ブチルエーテル市場規模は2026年に180億2,600万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 5.42%で成長し、2031年までに237億7,000万米ドルに達する見込みです。アジア太平洋および中東では、より厳格なオクタン価・低芳香族燃料規制に対応するため、MTBE一体型石油化学コンプレックスの建設が進んでいる一方、北米および欧州では地下水保護規制に対応してエタノールまたはETBEへの転換が進んでいます。このように規制が二極化することで、スエズ以東の設備増強に有利な二速度マージン環境が生まれています。精製業者がリサーチオクタン価を6~8ポイント引き上げるためにMTBEを10~15%ブレンドしていることから、工業グレードの数量が引き続き市場を支配していますが、特殊グレードは医薬品や高純度イソブチレン分野で新たな収益源を開拓しています。供給面では、統合型精製業者がC4ラフィネートを収益化するためにオンパーパスMTBEユニットを組み込み、オレフィン価格の変動に対する収益性を下支えしています。

主要レポートのポイント

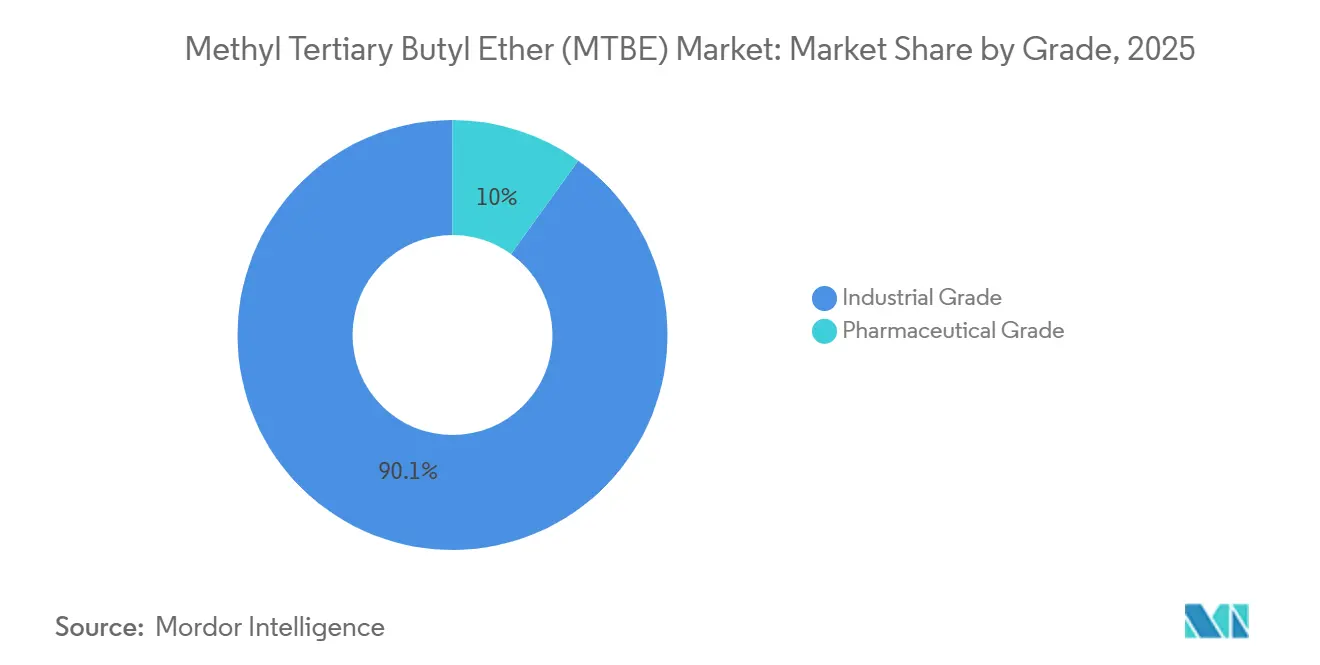

- グレード別では、工業用MTBEが2025年の売上高の90.05%を占め、医薬品グレードは2031年までに5.93%のCAGRで拡大する見込みです。

- 流通チャネル別では、直接契約が2025年の納品量の70.12%を占め、オンライン販売は2031年にかけて6.32%のCAGRで拡大しています。

- 用途別では、ガソリン添加剤が2025年の需要の72.24%を生み出しており、溶剤用途は見通し期間中に5.90%のCAGRで増加しています。

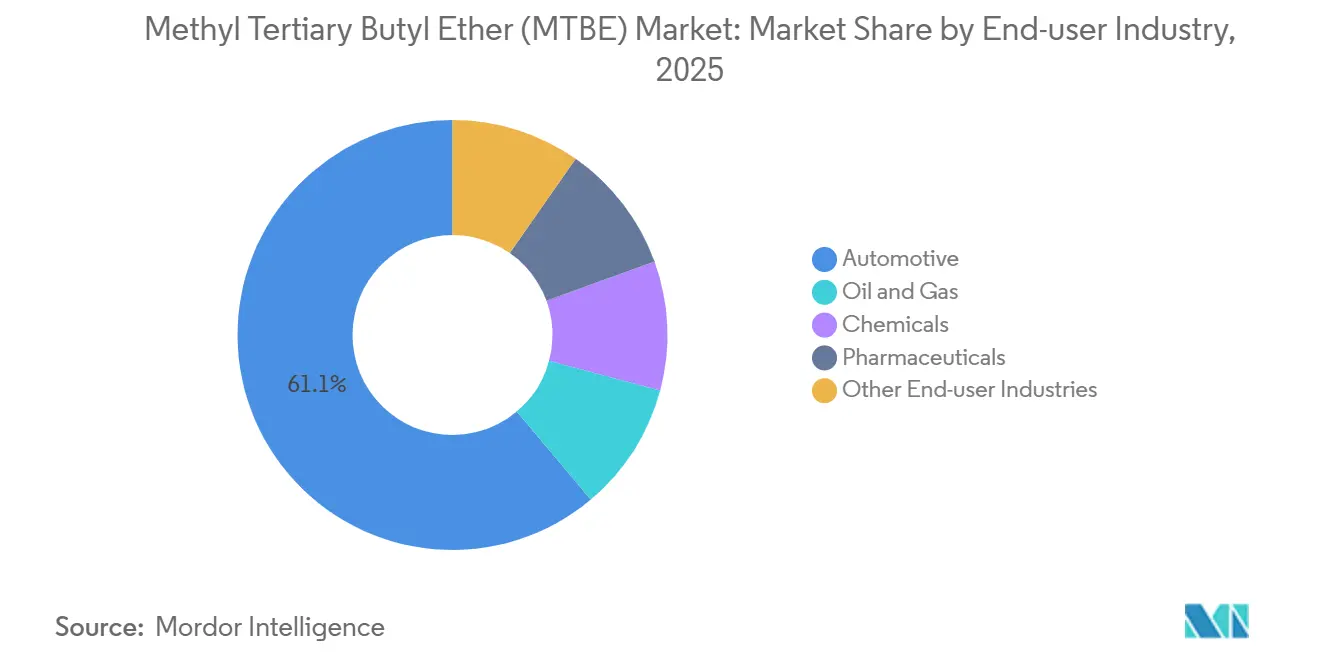

- 最終ユーザー産業別では、自動車が2025年の数量の61.13%を吸収し、医薬品は2031年までに6.06%のCAGRで増加しています。

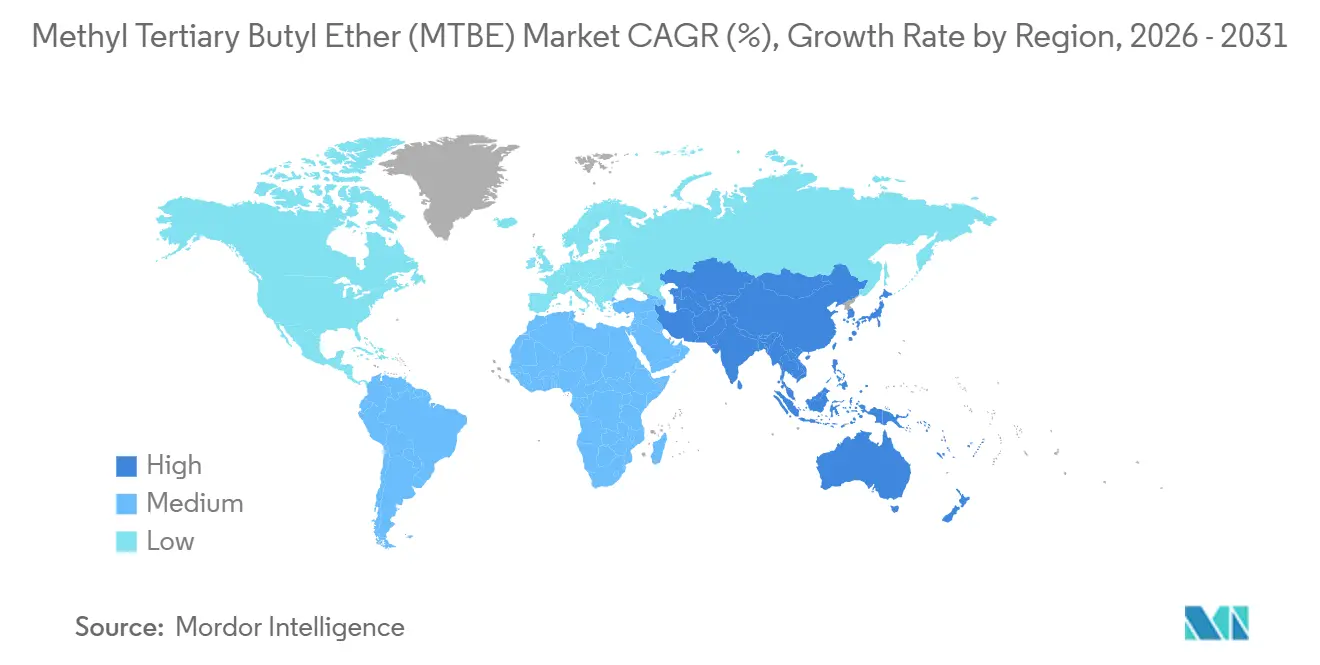

- 地域別では、アジア太平洋が2025年の消費量の42.26%を占め、全地域の中で最も高い6.24%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメチル第三級ブチルエーテル(MTBE)市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋における低芳香族・高オクタン価ガソリン規制の急増 | +1.8% | 中国、インド、日本、韓国、東南アジア | 中期(2~4年) |

| 中東における石油精製所の拡張とオンパーパスMTBEユニットの統合 | +1.5% | サウジアラビア、UAE、カタール、クウェート | 長期(4年以上) |

| アジアにおけるメタノール・ツー・ガソリン経路の採用によるMTBE需要の増大 | +0.9% | 中国、インドおよび東南アジアでのパイロット関心を含む | 中期(2~4年) |

| 高性能タイヤ向けイソオクテン(MTBEの脱水素化経由)の需要増加 | +0.7% | アジア太平洋および北米に集中したグローバル市場 | 長期(4年以上) |

| 特殊API抽出における共溶媒としてのMTBE使用の増加 | +0.4% | インド、中国、欧州が主導するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における低芳香族・高オクタン価燃料規制の急増

アジア太平洋全域の政府は、都市部の大気汚染を抑制するためにガソリン仕様を厳格化しています。中国のGB 17930-2016はベンゼンを0.8%、芳香族を40%に上限設定し、最低92 RONを要求しており、MTBEを10~15%ブレンドすることで精製業者は大規模な水素化分解装置への投資なしに規制を満たすことができます[1]生態環境部、「GB 17930-2016ガソリン規格」、mee.gov.cn。2025年の改訂が検討されているインドのバーラト・ステージVI燃料規制も同様の論理に従っており、インディアン・オイル・コーポレーションとバーラト・ペトロリアムがMTBE比率を引き上げる動機となっています[2]石油計画分析セル、「インド燃料仕様ロードマップ」、ppac.gov.in。日本の燃料規格は耕作地が少ないためエタノールよりMTBEを優先しており、安定した需要基盤を維持しています。アジア太平洋の乗用車フリートは年間約5%拡大しており、追加される車両ごとに年間120~225リットルのMTBE含有ガソリンが固定されます。したがって、この添加剤は2030年以降に電気自動車が大衆市場に普及するまでの過渡的なオクタン価ソリューションとして機能します。

オンパーパスMTBEを統合した中東における石油精製所の拡張

国営石油会社は、純粋な原油輸出からの多角化を図るため、原油精製と石油化学を統合しています。2025年4月に発表されたSaudi AramcoとSinopecのYasref拡張では、C4ラフィネートを収益化するために180万トン/年のエチレンクラッカーとMTBEユニットが追加されました。同様の計画は、Sinopec–Aramco福建(100億米ドル、2024年11月着工)およびQatarEnergyの北部ガス田プログラムの下での60億米ドルのコンプレックスにも見られます。統合フローはラフィネートがメタノールおよびフリーイソブチレンに対して割引価格で取引されるため原料コストを削減し、精製所の複雑性マージンを1バレルあたり約3米ドル引き上げます。ビジョン2030の国家産業開発・物流プログラムは、合理化された許認可とプロジェクトファイナンス支援を保証し、湾岸地域でのMTBE立ち上げを加速させています。

メタノール・ツー・ガソリンの採用によるMTBE需要の増大

中国はすでに200万トン/年以上のMTG(メタノール・ツー・ガソリン)設備を稼働させており、石炭由来のメタノールを合成ガソリンに転換しています。MTBEは蒸気圧を安定させオクタン価を向上させるために5~8%ブレンドされています。このルートにより、2024年に73%であった中国の原油輸入依存度が、1,400億トンを超える国内石炭埋蔵量を活用することで低減されます。インドのNITI Aayogは2027年以降に開始予定のMTGパイロットを評価しており、孤立したガス埋蔵量を持つ東南アジア諸国もフィージビリティスタディを実施しています。MTGプラントは精製所の稼働率から切り離された基礎的なMTBE需要を生み出し、ガソリン市況が弱い局面での下値支持を提供します。

高性能タイヤ向けMTBE脱水素化によるイソオクテン需要の増加

低転がり抵抗ラジアルタイヤへのシフトにより、超高純度イソブチレンを必要とするブチルゴムの使用量が増加しています。ExxonMobilとAxensは2025年1月に、重合仕様を満たす純度99.5%のイソブチレンを生産するMTBE分解技術を商業化しました。自動車メーカーが米国、欧州、中国で燃費とCO₂目標を追求する中、タイヤにおけるブチルゴム需要は年間約4.5%成長しています。MTBEは、Argusの価格データによると2024年下半期にアジアで観察された条件であるスポットイソブチレンの1.2倍を下回る価格になると経済的なスイング原料となります。MTBEを石油化学品に転換するオプションは、ガソリン需要が軟化した際の生産者マージンを下支えします。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替品(エタノール、ETBE、TAME)の入手可能性 | -1.2% | 欧州、北米、ブラジル、東南アジアへの波及を含む | 中期(2~4年) |

| 汚染物質としての分類と北米でのガソリンブレンド禁止 | -0.8% | 米国、カナダ、メキシコでの規制審査を含む | 長期(4年以上) |

| スチームクラッカーからのC4ラフィネート供給の変動性 | -0.5% | 北東アジアおよび米国ガルフコーストに深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エタノール、ETBE、TAMEなどの代替品の入手可能性

欧州のRED IIおよびRED IIIは2030年までに輸送部門で14%の再生可能エネルギーを要求しており、バイオエタノールから製造されるETBEは適格ですが、化石由来のMTBEは適格ではありません。フランス、ドイツ、イタリアの精製業者は2024年までにほぼ完全にETBEに移行していました。ブラジルの長年のE27エタノール義務付けはMTBEを完全に排除しており、同国のフレックス燃料フリートがエタノールの地位を固定化しています。米国の再生可能燃料基準は、ブレンド業者に年間150億ガロンのコーンエタノールの使用を義務付け、オクタン価ツールボックスからMTBEを排除しています。韓国と台湾は、地下水中での生分解が速いTAMEを検討しています。東南アジア諸国はバイオディーゼルとエタノールプログラムを展開しており、今後10年間で地域のMTBE需要をさらに侵食する可能性があります。

北米における汚染物質分類とブレンド禁止

カリフォルニア州は地下水中での検出を受けて2004年にMTBEを禁止し、米国19州で同様の禁止措置が相次ぎました。米国のMTBE在庫は2005年の850万バレルから2024年の120万バレルへと激減し、生産量は日量3万バレルを下回りました。カナダの精製業者は国境をまたぐサプライチェーンの複雑化を避けるために自発的にエタノールに切り替え、メキシコのNOM-016-CRE-2016のMTBE 15%上限は規制審査中です。法的責任への懸念から、技術的に許可されている地域でもブレンド業者はMTBEを避けており、事実上北米での添加剤の価格競争力を失わせ、オーストラリアとニュージーランドの政策議論にも影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:工業用数量が支配的、医薬品ニッチが拡大

工業グレードMTBEは2025年の売上高の90.05%を占め、アジア太平洋および中東のガソリンプールにおけるオクタン価向上剤としての用途を裏付けており、医薬品グレードMTBEはAPI生産者がその低極性とFDAクラス3ステータスを好むことから2031年にかけて5.93%で増加する見込みです。工業セグメントのメチル第三級ブチルエーテル市場規模は、新規精製所バレルの10~15%のMTBEブレンドが大きな数量的需要を固定するため、高い絶対成長を維持する見込みです。中国および湾岸地域の統合コンプレックスは安定したラフィネート供給を確保し、コスト競争力を維持しています。

戦略的なアップサイドは医薬品ニッチにあり、99.8%アッセイ、水分10 ppm以下、メタノール50 ppm以下の仕様により20~30%の価格プレミアムを獲得しています。ハイデラバード、アーメダバード、ビシャーカパトナムのインドおよび中国のAPIハブは、医薬品グレードの5~6%の需要軌道を維持する設備を増強しています。欧州のAPIメーカーもREACHの下でジクロロメタンからの転換を進めており、この高マージン出口を強化しています。転換プロジェクトが計画通りに進めば、燃料サイクルにさらされている生産者に有意義な多角化をもたらすでしょう。

流通チャネル別:直接契約が優勢、デジタルプラットフォームが前進

直接販売が2025年の納品量の70.12%を占めたのは、精製所の引き取り契約が数量、価格算定式、技術サポートを束ね、ガソリンラックでのオクタン価コンプライアンスを確保するためです。このルートはバルク燃料用途で引き続き支配的ですが、メチル第三級ブチルエーテル市場では中規模の化学品バイヤーに対応する新たなeコマースモデルが生まれています。

1688.comやChemBuyersClubなどのオンラインプラットフォームは中国の沿岸省でMTBEのスポットオファーを翌日配送で掲載しており、物流ネットワークの改善に伴いインドにも普及が広がっています。オンライン販売は2031年にかけて6.32%のCAGRでより速く拡大する見込みです。販売代理店は保管設備や与信枠を持たない地域バイヤーへのサービスを継続しています。2031年までに直接契約は依然として60%以上のシェアを超える可能性がありますが、デジタルコマースは特殊グレードおよび医薬品グレードの増分マージンの大部分を獲得するでしょう。

用途別:ガソリン添加剤がリードするが溶剤が加速

ガソリン添加剤が2025年の需要の72.24%を生み出したのは、MTBEをガソリンに10~15%ブレンドすることが、数億ドルの改質装置アップグレードなしにオクタン価を向上させる最も安価な方法であり続けているためです。電気自動車の普及が2030年代に加速するまで、アジア太平洋のガソリン添加剤のメチル第三級ブチルエーテル市場シェアが縮小する可能性は低いです。

しかし、溶剤用途はグリーンケミストリープログラムの下で医薬品および特殊化学品企業が塩素系溶剤をMTBEに置き換えるにつれて5.90%のCAGRで地歩を固めています。MTBE分解によるイソブテン製造は、特に2025年にExxonMobil-Axensライセンスが展開された後、別の成長レバーを提供しています。溶剤セグメントのメチル第三級ブチルエーテル市場規模は、医薬品需要が価格非弾力的で高いマージンを獲得し、ガソリンスプレッドが縮小した際に生産者を下支えするため、着実に上昇する見込みです。

最終ユーザー産業別:自動車が数量面で重く、医薬品が急成長

自動車はガソリン消費との直接的な関連から2025年のMTBE数量の61.13%を占めました。アジア太平洋は2024年に1,800万台の乗用車を追加し、それぞれがMTBEをブレンドしたガソリンを1,200~1,500リットル消費しています。フリートの燃費が緩やかに改善しても絶対的な添加剤需要は依然として大きいため、メチル第三級ブチルエーテル市場は輸送燃料に根ざし続けています。

医薬品は2031年までに6.06%のCAGRで最も急成長する最終ユーザーとして際立っています。インドは世界のジェネリックAPIの40%を供給しており、揮発性と規制上の受容性からMTBEを好む溶剤集約型の脂質抽出およびクロマトグラフィー操作を拡大しています。欧州のAPIメーカーもREACHの下で同様の道を歩んでいます。化学品および石油・ガスの最終ユーザーはイソブチレンおよび特殊中間体の安定した基礎的引き取りを提供していますが、その成長は医薬品に遅れをとっています。非燃料用途への緩やかな傾斜は収益源を多角化し、将来のガソリンブレンド制限へのエクスポージャーを低減します。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年に42.26%のシェアでメチル第三級ブチルエーテル市場を支配し、2031年にかけて6.24%のCAGRで拡大する見込みです。中国は年間1,500万トン以上の設備を稼働させ、GB 17930-2016のオクタン価および芳香族上限を達成するためにMTBEを10~15%ブレンドしており、インド、日本、東南アジアは同様の酸素化物レベルを必要とする燃料規格を強化しています。中国のメタノール・ツー・ガソリンプラントは精製所の稼働率から切り離された追加的な構造的需要層を生み出しています。年間約5%の車両フリート成長がガソリン消費を高く維持し、地域のMTBE需要を支えています。

中東は、精製業者が石油化学パーク内にオンパーパスMTBEユニットを組み込むことで2番目に急成長するクラスターとなっています。Saudi Aramco–Sinopec YasrefおよびFujianコンプレックスがそのモデルを体現しており、QatarEnergyの北部ガス田拡張プロジェクトは主にアジア市場を対象とした新たな供給を追加します。統合サイトは割引C4ラフィネートを収益化し、スタンドアロンのメタノール+イソブチレンルートと比較して経済性を改善します。アフリカでは、南アフリカが燃料品質法を見直し、ナイジェリアのDangote製油所が立ち上がりを加速させるにつれて、散発的ながら増加する機会が生まれています。

北米と欧州はMTBEブレンドプールからほぼ撤退しています。米国の生産量は州レベルの禁止措置を受けて2024年に日量3万バレルを下回り、カナダの精製業者はエタノールに移行しました。欧州のRED IIIは精製業者をETBEまたはエタノールに向かわせており、MTBEの需要はニッチな溶剤および化学品用途に限定されています。ブラジルがE27エタノールをブレンドし、アルゼンチンが同様のバイオ燃料義務付けに従っているため、中南米も同様に限定的です。したがって、需要マップはスエズ以東への顕著な傾斜を示しており、アジアで再生可能オクタン価代替品が普及するまでこの傾向は逆転しないでしょう。

競合環境

グローバルなメチル第三級ブチルエーテル市場は中程度に集約されています。中国および湾岸地域での設備増強が増分需要を上回り、スポットマージンを圧迫し、生産者は原料統合と高マージンの特殊グレードに注力するよう促されています。統合型精製業者はC4ラフィネートをアップグレードするためにMTBEユニットを組み込み、既存の水素、ユーティリティ、物流ネットワークを活用しています。SinopecとAramcoはFujianおよびYanbuでこのモデルを使用し、炭化水素チェーン全体で価値を引き出しています。対照的に、Vinati OrganicsやHuntsmanなどの特殊品メーカーは医薬品グレードの生産を対象とし、ガソリンサイクルの変動から保護するプレミアムを獲得しています。技術ライセンサーのExxonMobilとAxensは、特に2025年のMTBE・ツー・イソブチレンプロセスを通じて、コモディティ販売での競争ではなく手数料を得るために知的財産を収益化しています。技術が重要な差別化要因になりつつあります。LyondellBasellは2024年にエチレンからの統合MTBE合成に関する特許を申請し、ラフィネートへの依存を低減しエネルギー強度を下げています。アジアおよび中東市場へのエクスポージャーを持つ生産者は欧州および北米の衰退を相殺できますが、成熟市場に縛られた生産者は構造的な逆風に直面しています。全体として、交渉力はラフィネート原料を供給しMTBEをガソリンプールに戻すことができる精製業者に移行しており、垂直ループ型エコシステムを形成しています。

メチル第三級ブチルエーテル(MTBE)産業リーダー

China Petrochemical Corporation

SABIC

LyondellBasell Industries Holdings B.V.

Evonik Industries AG

QAFAC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:ExxonMobilとAxensは、ブチルゴム重合用に純度99.5%のイソブチレンを生産するMTBE分解技術を商業化するためのライセンスアライアンスを正式化しました。

- 2025年1月:ShellとCNOOCは中国広東省の恵州フェーズ3石油化学拡張を承認し、C4ラフィネート処理用のMTBEユニットと統合された160万トン/年のエチレン設備を追加しました。

- 2024年11月:SinopecとSaudi Aramcoは、95%の原料統合を目指した150万トン/年のクラッカーと下流MTBE設備を含む100億米ドルの福建石油化学コンプレックスに着工しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルなメチル第三級ブチルエーテル市場を、石油化学プラントまたは製油所のゲートを出荷され、ガソリン酸素添加剤、イソブテン原料、または自動車・石油・ガス・化学エンドユーザー向け特殊溶剤として使用される新規製造MTBEから生み出される価値として定義する。価値は典型的なFOB製油所価格で算出し、年間平均為替レートを用いて米ドルに換算する。

スコープ除外:本モデルは、バイオ由来のETBE、リサイクルストリーム、および統合石油化学企業が内部消費するキャプティブMTBEを除外する。

セグメンテーション概要

- グレード別

- 工業グレード

- 医薬品グレード

- 流通チャネル別

- 直接販売

- 販売代理店

- オンライン販売

- 用途別

- ガソリン添加剤

- イソブテン

- 溶剤

- その他の用途

- 最終ユーザー産業別

- 自動車

- 石油・ガス

- 化学品

- 医薬品

- その他の最終ユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

中国および中東の製油所プランナー、北米のガソリンブレンダー、欧州のディストリビューターにヒアリングを実施した。契約プレミアム、季節的需要、および今後の設備増強に関するフィードバックにより、デスク調査の前提を検証し、地域別データのギャップを補完した。

デスク調査

米国エネルギー情報局(EIA)、Eurostat、中国国家統計局、OPEC、UN Comtradeなどの公開データセットを起点に、ガソリンプール規模、メタノール投入動向、製油所生産量、およびMTBEの国境間フローをマッピングした。国際エネルギー機関(IEA)および地域環境規制当局からの政策ノートにより、需要を形成する酸素添加剤混合義務が明確化された。企業の10-K提出書類、投資家向けプレゼンテーション、および業界団体のホワイトペーパーからマージン範囲と平均販売価格を取得した。Mordor Intelligenceがライセンスを保有するサブスクリプションツール、特に生産者収益向けのD&B Hooversおよびプロジェクトニュース向けのDow Jones Factivaにより、競合シェアを精緻化した。上記リストは例示的なものである。その他複数の二次情報源がギャップチェックに活用された。

市場規模推計と予測

トップダウン構造では、国内ガソリン消費量と義務付けられた酸素添加剤添加率を起点とし、これに平均MTBE混合比率を乗じて需要プールを構築する。生産者稼働率の積み上げおよびサンプリングされた契約ASPに数量チェックを乗じることでボトムアップのアンカーを設け、合計値の調整を可能にする。追跡する主要変数には、メタノール価格、軽質オレフィンクラッカー稼働率、オクタン価向上規制、車両走行距離、および製油所ターンアラウンドスケジュールが含まれる。予測には上記予測変数を用いた多変量回帰を適用し、シナリオ分析により急激な政策変更を重ね合わせる。ボトムアップ推計がインフォーマル取引を捕捉できない場合は、専門家へのヒアリングを通じて検証した貿易対消費弾力性によりギャップを補完する。

データ検証と更新サイクル

アウトプットは分散閾値、ピアレビュー、および独立した価格・数量シリーズとの自動整合性テストを通過する。レポートは毎年更新され、重要なプラントイベントや義務規定の改定後には中間更新が行われる。納品前にアナリストが最新の確認作業を実施し、クライアントが最新の見解を受け取れるようにする。

Mordorのメチル第三級ブチルエーテルベースラインが信頼性を持つ理由

公表推計値がしばしば異なるのは、各社がスコープの選択、価格基準、および更新頻度を変えているためである。バージンMTBE数量、FOB評価、および年次更新スケジュールに注力することで、Mordor Intelligenceはクライアントが確信を持って追跡できる数値を提供する。

主なギャップ要因としては、他の調査会社がETBEを混在させている、キャプティブ使用を加算している、2023年データを基準としている、または最小限の一次検証しか行っていない単一ソースの設備スプレッドシートに依存していることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 18.20 B(2025年) | Mordor Intelligence | NA |

| USD 16.87 B(2023年) | Global Consultancy A | 旧基準年および設備のみのモデル |

| USD 17.29 B(2024年) | Research Firm B | 派生グレードを含み、一次調査が限定的 |

| USD 16.47 B(2024年) | Industry Analytics C | 溶剤需要を除外し、均一ASPを適用 |

本比較は、規律ある変数選択と二層検証により、意思決定者が依拠するバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

メチル第三級ブチルエーテル市場の現在の価値はいくらですか?

2026年に180億2,600万米ドルと推定され、2031年までに237億7,000万米ドルに成長する見込みです。

MTBE需要の最大シェアを占める地域はどこですか?

アジア太平洋は2025年のグローバル消費量の42.26%を占め、2031年にかけて6.24%のCAGRで拡大しています。

燃料ブレンド以外でMTBEの成長を牽引しているものは何ですか?

医薬品の脂質抽出およびクロマトグラフィーへの採用、および高性能タイヤ向けのMTBE・ツー・イソブチレン転換が特殊グレードの需要を押し上げています。

欧州の精製業者がMTBEをETBEまたはエタノールに置き換えているのはなぜですか?

再生可能エネルギー指令の目標がバイオベースの酸素化物にコンプライアンスクレジットを付与しており、ETBEとエタノールが化石由来のMTBEよりも魅力的になっています。

医薬品グレードのMTBE需要はどのくらいの速さで増加していますか?

APIメーカーが塩素系溶剤を段階的に廃止するにつれて、数量は2031年にかけて5.93%のCAGRで増加する見込みです。

MTBEの下流用途を拡大している技術は何ですか?

ExxonMobil–Axens脱水素化プロセスはMTBEをブチルゴム生産用の純度99.5%のイソブチレンに転換し、石油化学品の出口を創出しています。

最終更新日: