ライオセル繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 2.58 十億米ドル |

| 成長率 (2026 - 2031) | 8.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライオセル繊維市場分析

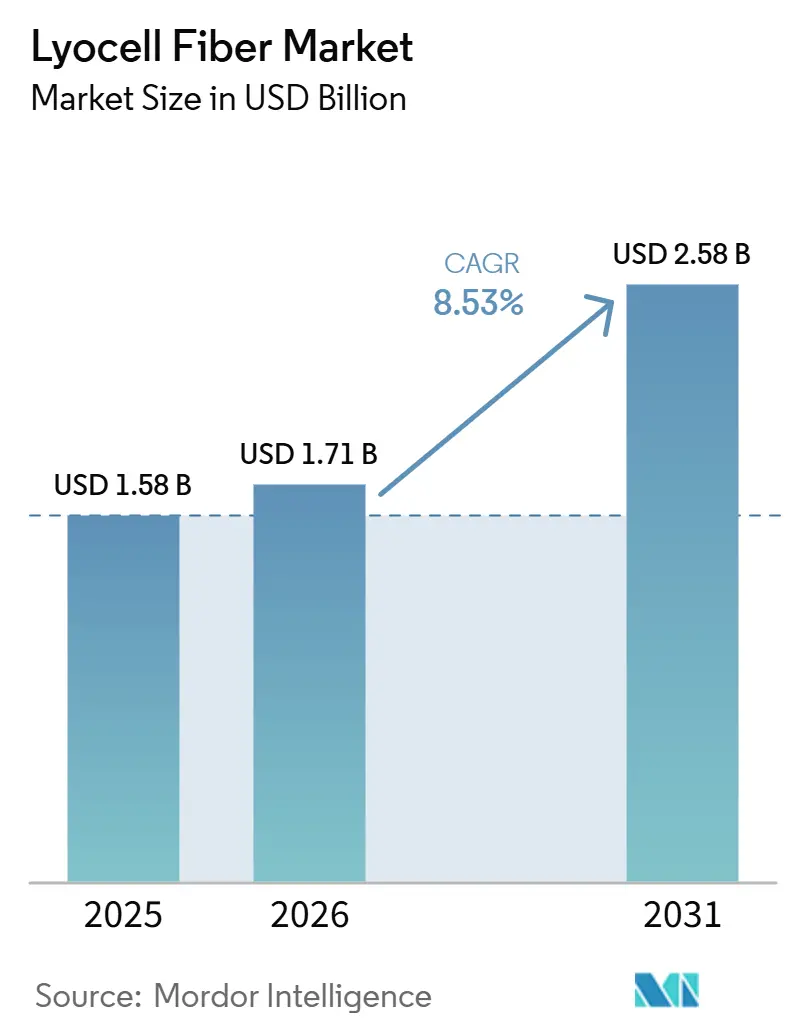

ライオセル繊維市場規模は、2025年の15億8,000万米ドルから2026年には17億1,000万米ドルに拡大し、2031年までに25億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.53%で成長する見込みです。ファッションおよび衛生ブランドが石油由来の合成繊維や水集約型の綿から、クローズドループ型セルロース繊維へと移行するにつれて需要が高まっています。同時に、炭素国境規制および拡大生産者責任制度が、低環境負荷素材の採用に対する財政的インセンティブを提供しています。ステープルライオセルは依然として数量面でリードしていますが、アクティブウェア、医療用不織布、および技術的用途が水分管理と高引張強度を求めるなか、フィラメントグレードが急速に成長しています。アジア太平洋地域は中国への大規模投資により、生産能力と輸出において引き続きリーダーの地位を維持しています。一方、欧州と北米は厳格なサステナビリティ基準を通じてプレミアム需要を牽引しています。規模、垂直統合型パルプ事業、および先進的なリサイクル技術を統合した生産者は、コスト優位性と高い利益率を実現しています。

主要レポートのポイント

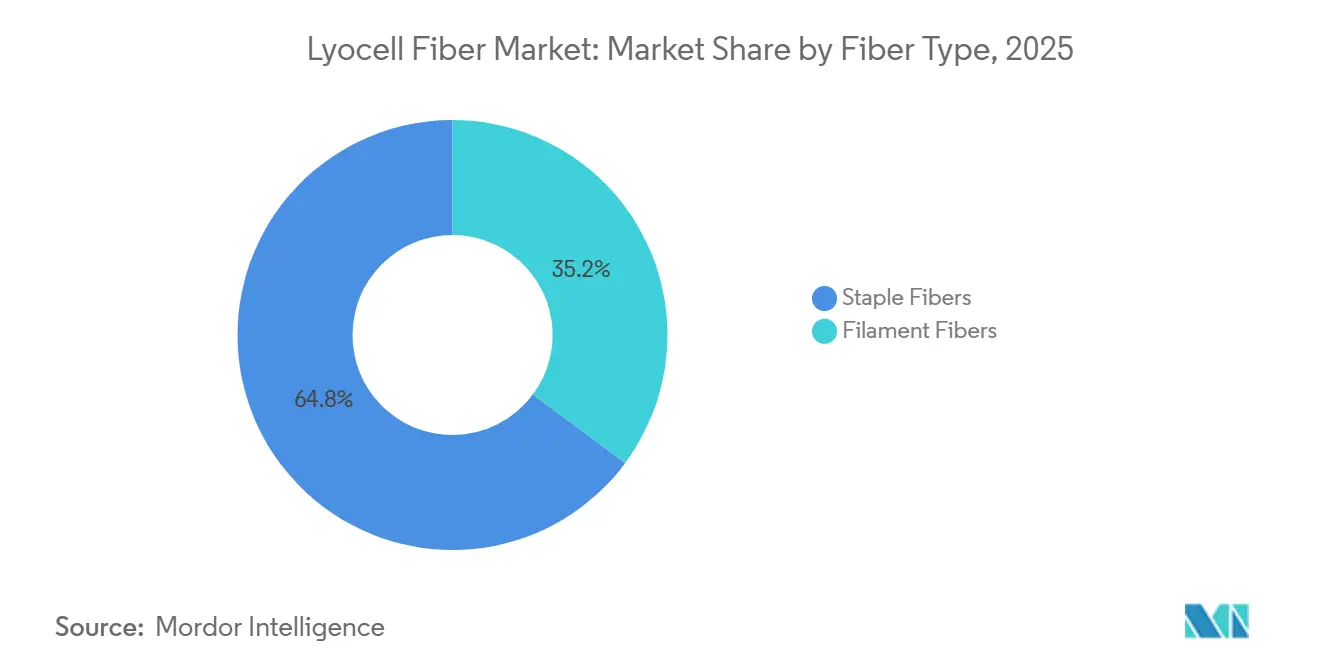

- 繊維タイプ別では、ステープル繊維が2025年のライオセル繊維市場シェアの64.84%を占め、フィラメント繊維は2031年にかけてCAGR 9.02%で成長すると予測されています。

- プロセスタイプ別では、従来型ライオセルが2025年のライオセル繊維市場シェアの78.78%を占め、クローズドループ/次世代ライオセルは2031年にかけてCAGR 9.30%で進展しています。

- 用途別では、アパレルが2025年のライオセル繊維市場シェアの59.68%をリードし、医療・衛生製品は2031年にかけてCAGR 9.80%で最も速い成長を記録すると予測されています。

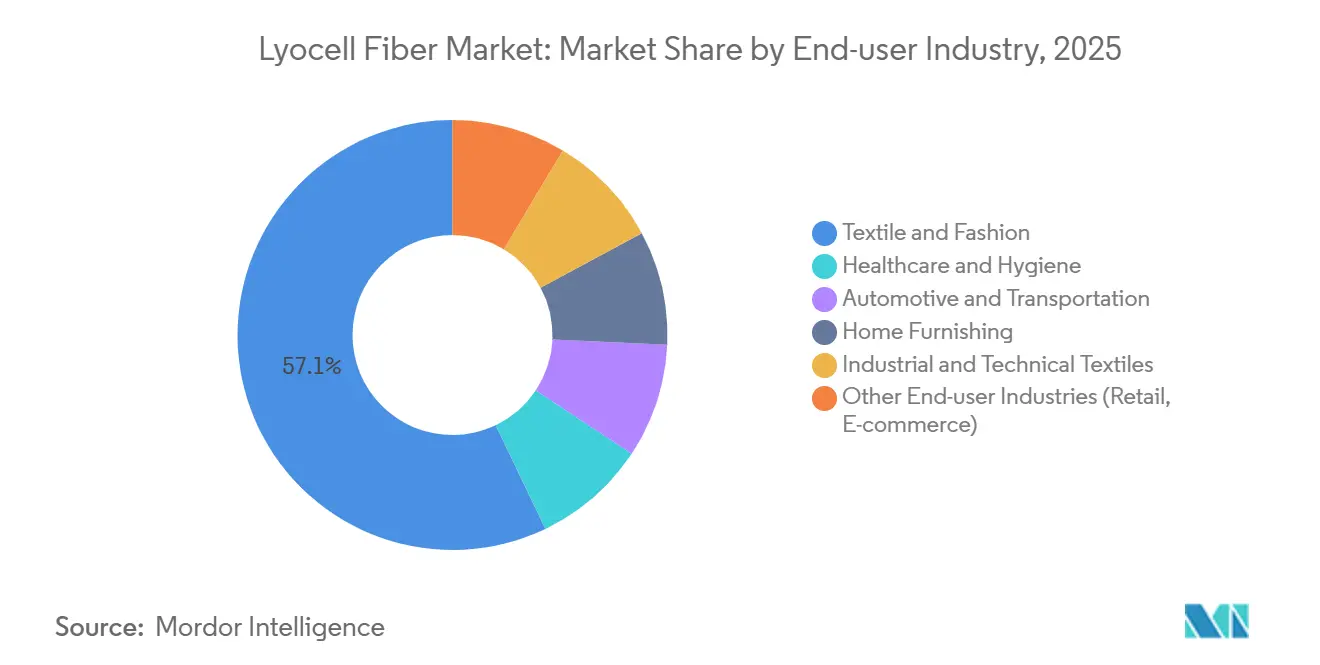

- エンドユーザー産業別では、テキスタイル・ファッションが2025年のライオセル繊維市場シェアの57.11%をリードし、ヘルスケア・衛生は2031年にかけてCAGR 10.03%で最も速い成長を記録すると予測されています。

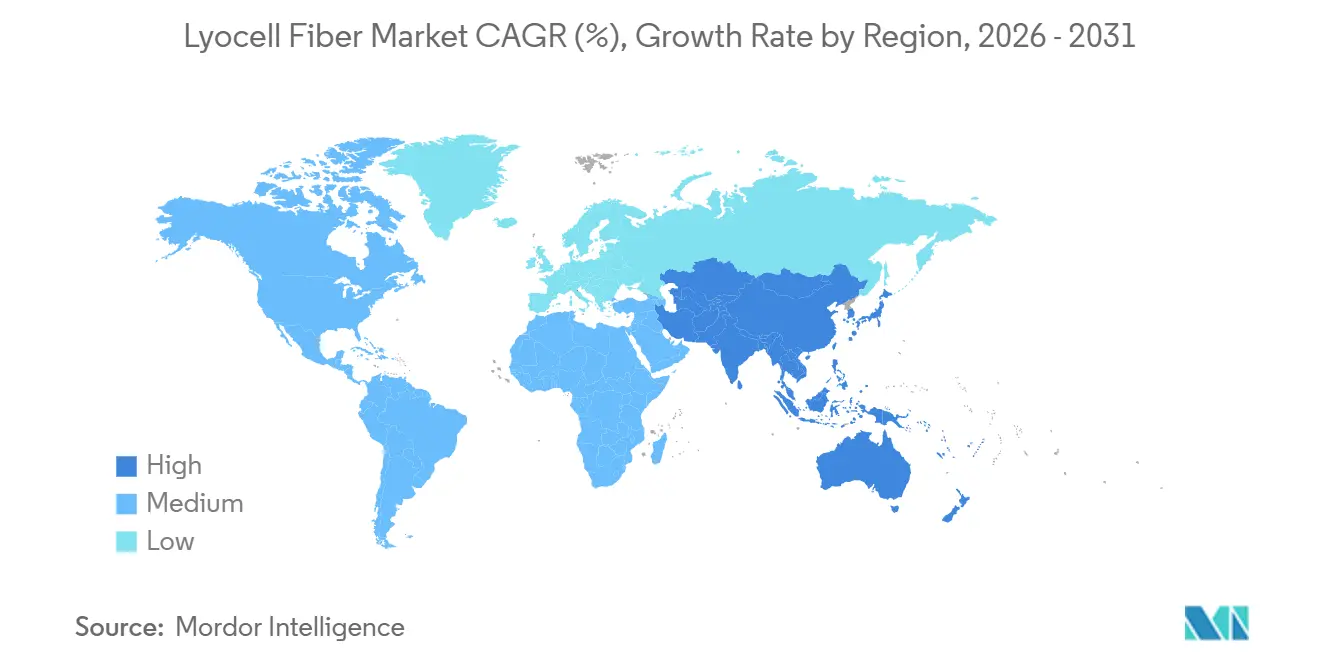

- 地域別では、アジア太平洋が2025年のライオセル繊維市場シェアの45.59%を占め、2031年にかけてCAGR 9.67%で推移する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のライオセル繊維市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能かつ生分解性繊維に対する需要の増大 | +1.8% | 欧州および北米で採用がピークに達するグローバル規模 | 中期(2〜4年) |

| アパレルおよびホームテキスタイルにおける使用量の増加 | +1.5% | アジア太平洋がコア、欧州および北米へ波及 | 短期(2年以内) |

| ファッションブランドによるエコフレンドリーコレクションの拡大 | +1.2% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 高い吸湿性と強度によるパフォーマンスウェアの実現 | +0.9% | アクティブウェア向けに北米・欧州、技術的テキスタイル向けにアジア太平洋 | 中期(2〜4年) |

| 低環境負荷繊維を加速させる炭素国境税 | +1.0% | 欧州(CBAM実施)、北米およびアジア太平洋への波及の可能性 | 長期(4年以上) |

| ライオセルに有利なテキスタイル間化学リサイクルの流れ | +1.3% | 欧州と中国がリード、北米が台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能かつ生分解性繊維に対する需要の増大

ブランドはライオセルをポリエステルの代替品として積極的に推進しており、コスト面よりも生分解性と低炭素フットプリントを優先しています。世界の小売業者は2030年までに100%優先繊維への移行を誓約しており、2025〜2026年に自社コレクションを発売し、循環性目標を達成するためにバージンライオセルと機械的に回収された綿廃棄物を組み合わせています。2025年に発表された独立機関の研究では、100%ライオセル不織布が好気性土壌条件下で35日以内に83%分解し、55日で完全生分解を達成することが明らかになり、セルロースアセテートやリサイクルポリエステルよりも大幅に速いことが示されました。欧州連合の使い捨てプラスチック指令はプラスチックフリーのウェットティッシュに対する安定した需要を牽引しており、ライフサイクル分析では従来のスパンレース製法と比較してゲートまでのCO₂排出量が最大42%低減されることが示されています。これらの動向は安定した需要基盤を確立し、アパレル市場の変動から数量を保護しています。

アパレルおよびホームテキスタイルにおける使用量の増加

アパレルと寝具はライオセルの最大消費分野であり続けていますが、需要はプレミアムリネンからマスマーケットのデニムやカジュアルベーシックへとシフトしています。2025年に導入されたスラブ効果ライオセル糸により、デニムメーカーは優れた水分管理を維持しながら綿に関連する不規則なテクスチャーを再現できるようになりました。バイオベースのエラスタンサプライヤーとライオセル生産者のコラボレーションにより、2025年後半の主要見本市でアクティブストレッチコレクションが発表され、アスレジャーへの幅広い採用が示されました。ホスピタリティチェーンはゲストの快適性向上のためにライオセルリッチなシーツを指定しており、寝具のアップグレード後に客室稼働率が改善したという内部監査結果が報告されています。快適性、美観、および検証済みのサステナビリティの組み合わせにより、ライオセルは価格感応度の高いミッドティアカテゴリーへの浸透を実現しています。

高い吸湿性と強度によるパフォーマンスウェアの実現

ライオセルの引張強度と水分輸送特性の組み合わせにより、適合するバイオポリマーとブレンドした場合、パフォーマンスウェアにおけるポリエステルおよびナイロンの実行可能な代替品となります。2025年には、連続フィラメントライオセルと生分解性コポリエステルを組み合わせた新製品が発売され、石油由来のスパンデックスに依存せずにストレッチと回復性を提供しています[1]Lenzing AG、「製品ポートフォリオ – TENCEL」、Lenzing、lenzing.com。実験室試験では、ライオセル不織布がニードルパンチ構造においてリサイクルポリエステルと同等の引張強度を持ち、サーマルボンディングによりさらに固結が強化されることが確認されました。パフォーマンスウェアセグメントは戦略的に重要であり、消費者はカジュアルウェアよりも頻繁にアクティブウェアを買い替えるため、数量成長を促進し、ライオセル繊維市場の拡大を支えています。

低環境負荷繊維を加速させる炭素国境税

2026年に段階的施行が開始された欧州連合の炭素国境調整メカニズム(CBAM)は、2028年までにテキスタイルを対象に含める見込みであり、石炭火力によるポリエステル輸入のコストを増加させます。シナリオ分析によれば、炭素賦課金により高排出合成繊維製品の陸揚げコストが最大25%上昇し、価格競争力が低下する可能性があります。ライオセルサプライヤーは99.8%を超えるクローズドループ回収率と再生可能エネルギーへの依存度の高まりを強調し、同繊維をCBAM対応として位置付けています[2]欧州委員会、「炭素国境調整メカニズムの解説」、Europa、europa.eu。アジアからの調達比率が高いブランドは、将来のコンプライアンスコストを軽減するためにすでにライオセルの発注を増やしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 綿およびポリエステルと比較した高い生産コスト | -1.1% | 価格感応度の高いアジア太平洋市場で特に顕著なグローバル規模の圧力 | 短期(2年以内) |

| 複雑な化学回収および製造プロセス | -0.6% | 技術的専門知識が不足する新興市場、確立されたハブへの影響は限定的 | 中期(2〜4年) |

| 他の再生セルロース繊維との競合 | -0.5% | ビスコース/モーダル生産能力が高いアジア太平洋および欧州 | 短期(2年以内) |

| バイオリファイナリー需要による溶解パルプ供給の不安定性 | -0.9% | 輸入パルプに依存する地域(アジア太平洋、北米)で特に顕著なグローバル規模の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

綿およびポリエステルと比較した高い生産コスト

グリーンフィールドのライオセル施設の設立には約3億米ドルの投資が必要であり、これはビスコースの2倍、ポリエステルのトン当たりコストの4倍に相当します。溶剤回収システムおよび高純度N-メチルモルホリンN-オキシド(NMMO)の必要性が運営費を増加させます。さらに、欧州でのエネルギー価格の急騰により利益率が侵食され、2024年には特殊繊維工場が倒産に至りました。環境外部性を考慮した炭素価格付けがなければ、ライオセルは価格感応度の高いセグメントでポリエステルを代替することに課題を抱えており、短期的な市場浸透が制限されています。

複雑な化学回収および製造プロセス

ライオセルの生産には、NMMOの回収率99%超を達成するための精密な溶剤管理が必要です。新興市場では、安全な操業に必要なエンジニアリング専門知識や廃水インフラが不足していることが多く、コンプライアンスリスクが高まります。クローズドループ技術に必要な高い資本投資が小規模参入者を阻み、生産能力の拡大の大部分は、エンジニアリング能力と政府のインセンティブが成長を支援する中国で行われています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:フィラメントの上昇余地を伴うステープルの強み

ステープル繊維は2025年のライオセル繊維市場シェアの64.84%を占めており、これは主に綿紡績システムとの互換性と、アパレル、ベッドリネン、ウェットティッシュへの幅広い用途によるものです。フィラメント繊維は2031年にかけてCAGR 9.02%で成長し、ステープル繊維の成長率を上回ると予測されており、ピリング耐性と光沢からスポーツウェアや技術的テキスタイルで高く評価されています。

ステープル繊維は、新規設備を必要とせずに綿やリサイクルポリエステルとブレンドできるため、引き続き収益面でのリーダーシップを維持すると予想されます。しかし、連続フィラメントライオセルはラグジュアリーアパレルや自動車内装でより高い価格を実現しており、トン数の成長が遅い中でも価値のシフトが示されています。両フォーマットを供給できる生産者は、収益性を最大化し、ステープルグレードのコモディティ化に関連するリスクを軽減できます。

プロセスタイプ別:クローズドループの経済性が中心に

従来型ライオセルは2025年に収益シェアの78.78%を占め、クローズドループまたは次世代ライオセルは2031年にかけてCAGR 9.30%で成長すると予測されています。溶剤の99.8%超を回収する施設は運営コストを約10%削減し、検証済みの低炭素認証を提供することで、主要アパレルブランドに優先されています。

化学リサイクルは現在、新しいライオセル生産ラインに30%のリサイクルパルプを統合しており、木材需要を削減し、欧州で提案されているリサイクル含有量割当に対応しています。これらの技術への投資を遅らせる生産者は、バイヤーがトレーサブルなサプライチェーンを持つリサイクル含有量製品を提供する工場をますます優先するにつれて、利益率の圧迫リスクにさらされます。

用途別:衛生がアパレルを上回る急成長

アパレルは2025年の収益の59.68%を占めましたが、医療・衛生用途は2031年にかけてCAGR 9.80%で成長すると予測されています。プラスチックベースのウェットティッシュに対する法的規制と肌に優しい繊維への需要が、不織布工場に対して廃水中で分散し土壌中で生分解するライオセルブレンドの採用を促しています。

衛生用途におけるライオセル繊維市場は、細デニールの「ドライ」バリアントがおむつや女性用衛生製品で普及するにつれて着実に成長すると予想されます。アパレル用途は引き続き成長しますが、炭素賦課金の導入がない限り、綿のコスト競争力とファストファッションベーシックにおけるポリエステルの優位性により、そのペースは遅くなるでしょう。

エンドユーザー産業別:ヘルスケア・衛生が成長をリード

テキスタイル・ファッション産業は2025年に57.11%の市場シェアを占めましたが、ヘルスケア・衛生用途は2031年にかけてCAGR 10.03%で成長すると予測されています。欧州の病院では生分解性ドレープやウェットティッシュの指定が増加しており、多国籍消費財企業は2025年にライオセルブレンドを使用したコンポスタブル乳児用ウェットティッシュを発売しました。

自動車・産業用途も、OEMが軽量でサステナブルな素材を求めるなかで拡大しています。サプライヤーが難燃性および耐摩耗性の認証を取得すれば、ライオセル繊維市場はこれらのセクターにおけるプレミアムで長期的な契約へのアクセスによりさらなる恩恵を受ける可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に45.59%のシェアで首位を占め、2031年にかけてCAGR 9.67%で上昇すると予測されています。中国は年産60万トンの工場を増設しており、輸出をさらに押し上げる見込みです。2024年の国内稼働率は約85%と健全な水準を示しており、2025年1月から11月にかけての輸出成長率48.7%は、欧州工場と比較したコスト競争力を浮き彫りにしています。

欧州は厳格なエコデザイン規制によりプレミアムライオセルを消費していますが、ドイツの特殊繊維工場が2026年3月までの閉鎖を発表した後、生産能力を失いつつあります。このギャップにより、アジアのサプライヤーがCBAM監査を満たすために低炭素フットプリントを文書化することを条件に、より高いマージンの欧州需要を取り込む機会が生まれています。

北米は世界消費量の約4分の1を占めていますが、輸入に大きく依存しています。2026年7月に施行されるカリフォルニア州の生産者責任法と州レベルの化学物質規制が、小売業者に生分解性繊維へのシフトを促しており、国内供給が限られているにもかかわらず安定した需要成長を支えています。

南米および中東・アフリカは依然として小規模ですが、二桁成長の可能性を示しています。ブラジルのユーカリ原料の優位性が将来の川下投資を引き付ける可能性があり、トルコの工場は欧州のサステナビリティ要件を満たすために輸出向けアパレルにライオセルを取り入れています。

競合環境

上位5社のサプライヤーが2025年の世界生産能力の大部分を支配しており、適度に集中した市場であることを示しています。しかし、技術的進歩が大きな変革をもたらしています。主要企業は単位コストを削減するための大規模プロジェクトを推進しており、挑戦者はリサイクル原料と革新的な溶剤に注力しています。

ある主要生産者は2025年に年産7万5,000トンのラインを2系列稼働させ、総生産能力を40万トンに増加させました。別の企業は2024年に綿廃棄物パルプ工場を開設し、2027年までに年産6万トンに拡大する計画で、バージンパルプグレードより低い価格でリサイクル含有量ライオセルを提供することを目指しています。欧州の既存企業であるLenzing AGは、デニム向けスラブ効果糸、おむつ向け疎水性グレードなどの製品革新を通じて差別化を図り、2026年には次世代セルロース技術企業の過半数株式を取得しました。

クローズドループ工場の高い資本要件により参入障壁が高まっており、高度な溶剤回収システムと3億米ドルを超える投資が必要です。エネルギーコストの上昇と低コストのアジア生産者との競争により、すでに欧州の特殊繊維工場1社が倒産に追い込まれており、非効率な資産が市場から退出するにつれてさらなる統合が進む可能性を示唆しています。

ライオセル繊維産業のリーダー企業

Aditya Birla Yarn

Lenzing AG

Sateri

Tangshan Sanyou Xingda Chemical Fiber Co., Ltd.

Kelheim Fibres GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Lenzing AGはタイのプラチンブリ施設においてVEOCELライオセル繊維の生産を拡大しました。これはアジアで不織布グレード繊維を生産する初の事例であり、アジア市場向けに特化した特殊不織布グレード繊維の生産を可能にしました。

- 2025年10月:Lenzing AGはVariocut技術を搭載したTENCEL ライオセル - HV100を発表しました。これにより、ベール内での繊維長(10〜28mm)の制御された変化が可能となりました。この意図的な変化により、綿やリネンなどの天然繊維に似た独特の不規則なテクスチャーが生み出されました。

世界のライオセル繊維市場レポートの調査範囲

ライオセルは、主にユーカリなどの木材パルプから、環境への影響を最小限に抑えるクローズドループ溶剤紡糸プロセスを通じて製造される、持続可能な半合成セルロース繊維です。その柔らかさ、通気性、強度、および生分解性から高く評価されており、衣料品や寝具に広く使用されています。高い吸湿性を持つライオセルは、綿や従来のレーヨンに代わる環境に優しい素材として広く認識されています。

ライオセル繊維市場は、繊維タイプ、プロセスタイプ、用途、エンドユーザー産業、および地域別にセグメント化されています。繊維タイプ別では、市場はステープル繊維とフィラメント繊維にセグメント化されています。プロセスタイプ別では、市場は従来型ライオセルとクローズドループ/次世代ライオセルにセグメント化されています。用途別では、市場はアパレル、ホームテキスタイル、医療・衛生製品、産業用、およびその他の用途(包装、パーソナルケア)にセグメント化されています。エンドユーザー産業別では、市場はテキスタイル・ファッション、ヘルスケア・衛生、自動車・輸送、ホームファーニッシング、産業・技術テキスタイル、およびその他のエンドユーザー産業(小売、Eコマース)にセグメント化されています。本レポートは、主要地域の17カ国におけるライオセル繊維の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額ベース(米ドル)で行われています。

| ステープル繊維 |

| フィラメント繊維 |

| 従来型ライオセル |

| クローズドループ/次世代ライオセル |

| アパレル |

| ホームテキスタイル |

| 医療・衛生製品 |

| 産業用 |

| その他の用途(包装、パーソナルケア) |

| テキスタイル・ファッション |

| ヘルスケア・衛生 |

| 自動車・輸送 |

| ホームファーニッシング |

| 産業・技術テキスタイル |

| その他のエンドユーザー産業(小売、Eコマース) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 繊維タイプ別 | ステープル繊維 | |

| フィラメント繊維 | ||

| プロセスタイプ別 | 従来型ライオセル | |

| クローズドループ/次世代ライオセル | ||

| 用途別 | アパレル | |

| ホームテキスタイル | ||

| 医療・衛生製品 | ||

| 産業用 | ||

| その他の用途(包装、パーソナルケア) | ||

| エンドユーザー産業別 | テキスタイル・ファッション | |

| ヘルスケア・衛生 | ||

| 自動車・輸送 | ||

| ホームファーニッシング | ||

| 産業・技術テキスタイル | ||

| その他のエンドユーザー産業(小売、Eコマース) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ライオセル繊維市場の規模はどのくらいですか?

ライオセル繊維市場規模は2026年に17億1,000万米ドルであり、2031年までに25億8,000万米ドルに達すると予測されています。

最も速く成長しているエンドユーザー産業はどこですか?

ヘルスケア・衛生産業は2026年から2031年にかけてCAGR 10.03%で拡大すると予想されています。

2025年にステープル繊維が収益をリードした理由は何ですか?

ステープル繊維は既存の綿紡績設備と容易に統合できるため、転換コストが低く抑えられます。

クローズドループプロセスはライオセル生産者にどのような利点をもたらしますか?

溶剤の99.8%超を回収し、運営コストを約10%削減し、ブランドが循環性目標を達成するのを支援します。

最終更新日: