低融点繊維市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低融点繊維市場分析

低融点繊維市場の規模は、2025年の23億6,000万USDから2026年には25億2,000万USDへと成長し、2026年から2031年にかけて6.57%のCAGRで2031年までに34億6,000万USDに達すると予測されています。ベトナムおよびタイでは、マットレス製造拠点の拡大が成長を牽引しています。電気自動車用バッテリーパックでは音響断熱のレトロフィットが進んでおり、機能性スポーツウェアのサプライチェーンは無溶剤ラミネーションラインを採用しています。海島型繊維アーキテクチャは軽量複合材料を再構築しており、バイオベースの鞘ポリマーは堆肥化可能な衛生製品への道を開いています。化学的にリサイクルされたPETフィードストックは、原油価格の変動に対するバッファーを提供しています。米国の韓国・台湾産低融点PSFに対するアンチダンピング関税や欧州連合のプラスチックペレット損失規制などの規制変更により、コンプライアンスコストが増加しています。しかし、これらの変化は上流の封じ込め資産を持つ統合型生産者にとって有利に働いています。フィードストックの価格変動は依然として重大な懸念事項であり、PTAおよびMEG価格の最近の急騰により溶融マージンが圧縮されています。これに対応するため、生産者は調達先の多様化、先物契約の確保、およびリサイクル原料の安定供給を確保するための解重合事業への共同投資を進めています。

レポートの主要ポイント

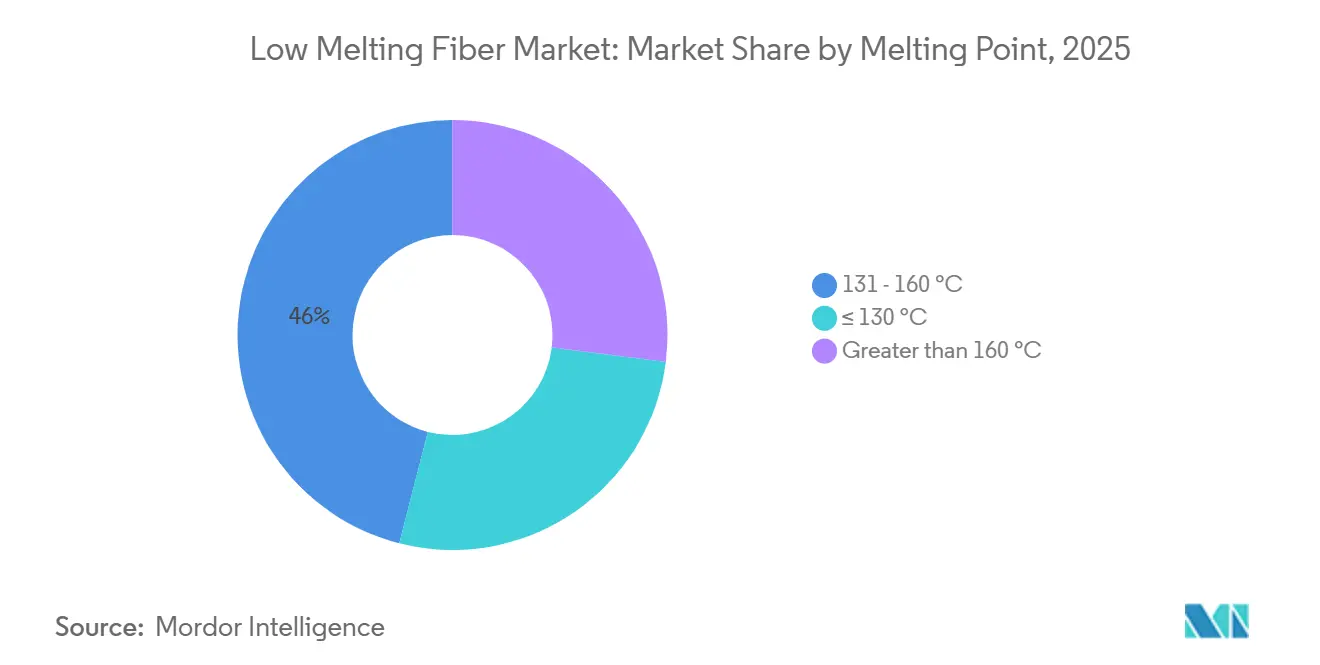

- 融点別では、131~160°Cグレードが2025年の低融点繊維市場シェアの46.02%をリードし、≤130°Cグレードは2026年から2031年にかけて6.72%のCAGRで拡大すると予測されています。

- 構造タイプ別では、芯鞘型繊維が2025年に65.36%のシェアを占め、海島型アーキテクチャは2026年から2031年にかけて6.88%のCAGRを記録すると予想されています。

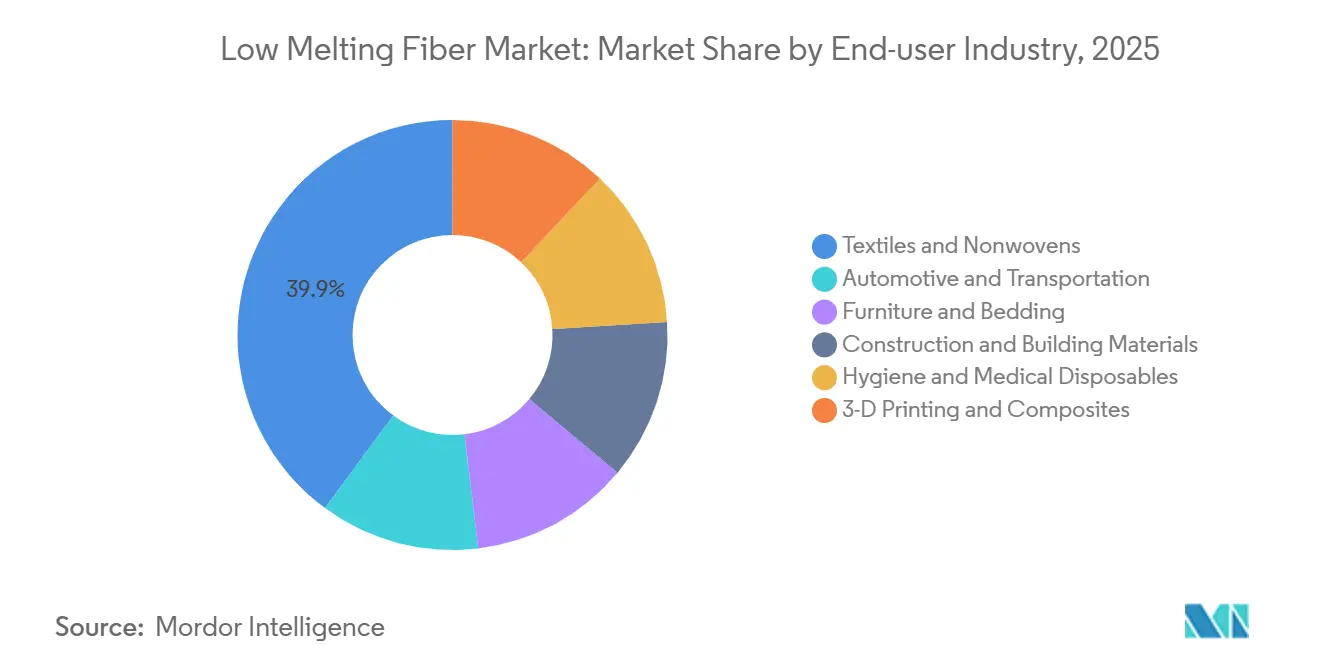

- エンドユーザー産業別では、テキスタイルおよび不織布が2025年に39.89%の需要を吸収し、衛生・医療用使い捨て製品は2026年から2031年にかけて7.02%のCAGRで成長すると予測されています。

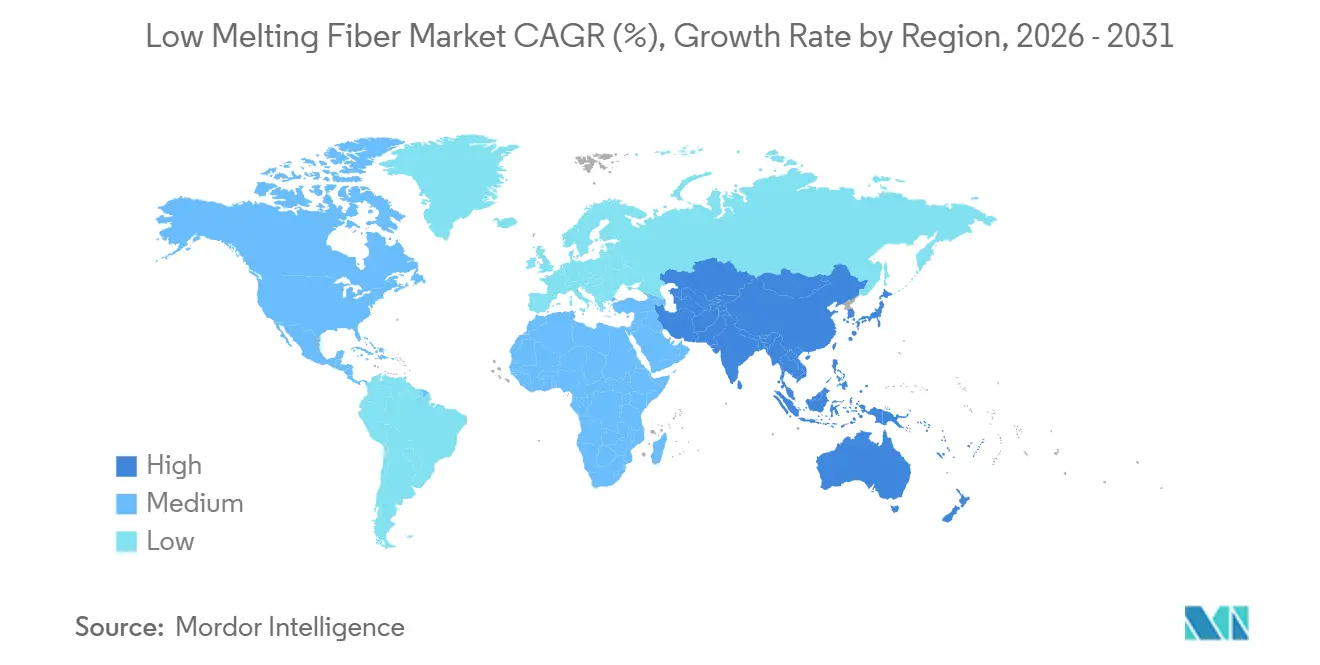

- 地域別では、アジア太平洋が2025年に51.37%の収益シェアを獲得し、同地域は2026年から2031年にかけて6.77%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低融点繊維市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に優しく持続可能な熱接着繊維への需要の高まり | +1.2% | EUおよび北米での早期採用を伴うグローバル | 中期(2~4年) |

| マットレスおよび寝具製造拠点の拡大 | +0.9% | アジア太平洋中核(ベトナム、タイ、中国)、南米への波及 | 短期(≤2年) |

| 自動車用音響・熱断熱アプリケーションの成長 | +1.4% | グローバル、アジア太平洋(中国、日本、韓国)および北米に集中 | 中期(2~4年) |

| 機能性スポーツウェアにおける無溶剤ホットメルトラミネーションへのシフト | +0.8% | EUおよび北米主導、ASEANから調達するブランドを含むグローバル | 短期(≤2年) |

| 軽量複合材料向け3Dプリント繊維プリフォームの台頭 | +0.5% | 北米およびEU(航空宇宙・自動車R&Dハブ) | 長期(≥4年) |

| EV電池用熱パッド向け生分解性低融点繊維グレードへの関心の急増 | +0.7% | アジア太平洋(中国、日本、韓国)およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

環境に優しく持続可能な熱接着繊維への需要の高まり

カーボン削減へのブランドコミットメントが、バージンポリエステルから化学的リサイクル品および植物由来代替品へのシフトを加速させています。Indorama VenturesとJiaren Chemical Recyclingは、バージングレードの分子量を維持するテキスタイルリサイクルPETを生産しており、強度を損なうことなく低融点バイコンポーネント押出成形を可能にしています[1]Indorama Ventures、「繊維事業とJiaren Chemical Recyclingが合弁会社を設立」、indoramaventures.com。FiberpartnerのPolyPlant BICOは、PLAから作られた130°Cの鞘を持つバイコンポーネント繊維であり、100%バイオベースの熱接着を誇ります。OEKO-TEX クラス1 附属書6規格を満たし、堆肥化可能性と皮膚安全性が最重要視される衛生製品を対象としています。EUの循環型テキスタイル戦略はエコデザイン規制とデジタルパスポートを義務付けており、ISCCプラスのマスバランス認証を持つサプライヤーへの需要を押し上げています[2]欧州委員会、「持続可能な循環型テキスタイルのためのEU戦略」、europa.eu。Oriental Shenghongは、リサイクルポリエステルユニットとボトルから糸への直接紡糸法により、トレーサブルな低炭素フィードストックプロバイダーとして台頭しています。同社のスペシャリティグレードは、NikeやUniqloなどの著名ブランドに対応しています。

マットレスおよび寝具製造拠点の拡大

米国の301条関税を回避するため、かつて中国向けだったマットレス注文が現在ベトナムおよびタイの工場に流れています。この転換により、キルティングカバーや枕の詰め物として頻繁に使用される低融点PSFの需要が同地域で急増しています。2025年7月、PVChemはVNPOLYと協定を締結し、リサイクルPETチップを同国のPOY生産ラインに供給しました。この取り組みは、今年後半に稼働予定のNghi Sonにおける大規模なボトルリサイクル施設によってさらに強化されます。この統合的アプローチにより、ベトナムの輸入ステープルファイバーへの長年の依存度が大幅に低下します。さらに、マットレスOEMはリードタイムの短縮とデニール数の柔軟性を優先するようになっています。この変化により、地元コンバーターが中国の競合他社よりも低い輸送コストを提供することで競争力を持つ機会が生まれています。

自動車用音響・熱断熱アプリケーションの成長

最近の試験により、低融点PETバインダーを使用したエアロゲル繊維複合材料が導電性に優れ、吸音性においても他の材料を上回ることが明らかになりました。電気自動車のバッテリーパックは現在、800°C以上の温度に耐えながら重量を1.5 kg/m²未満に維持できる断熱材を必要としています。2025年、Indorama Venturesは米国ノースカロライナ州モックスビルにReicofil高ロフトバイコンポーネントラインを発表し、騒音低減基準を満たす超ソフトな自動車内装材を生産しています。市場は現在、繊維をキャビン、エンジンルーム下部、バッテリーゾーンの用途別に分類しています。130°C以下の温度定格グレードは内装に限定されており、高温用途の需要はセラミックおよびバサルトソリューションへとシフトしています。

機能性スポーツウェアにおける無溶剤ホットメルトラミネーションへのシフト

アウトドアブランドは、VOC規制の強化に対応して溶剤系接着剤を段階的に廃止しています。SikaMelt 600はポリウレタンホットメルトであり、110~140°Cの温度で接着します。透湿性メンブレンを接着するだけでなく、Bluesign基準にも準拠しています。80°Cで活性化するCollano接着剤は、アラミドおよびUHMWPE生地と接着し、230°Cまでの安定性を維持します。この安定性により、デリケートな基材上でのエネルギー効率の高いラミネーションが可能になります。ベトナムでは、統合型ニット・トゥ・ラミネート工場が無溶剤ラインを採用し、NikeやThe North Faceなどの主要ブランドに対応しています。ただし、バイオPUのプレミアム価格は、マスマーケットアパレル産業での広範な採用に課題をもたらしています。Indorama Venturesは、業界の重要なシフトを示すものとして、コンソーシアムと提携し、日本のThe North FaceにCO₂ベースのパラキシレン繊維を供給し、検証済みの低炭素原料へのコミットメントを強調しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストおよびPTA/MEGフィードストックの価格変動 | -1.1% | 南アジアおよび中国で深刻なグローバル | 短期(≤2年) |

| 従来型バインダー(接着剤パウダー、PP繊維)との激しい競争 | -0.6% | コスト重視の衛生・建設セグメントに集中したグローバル | 中期(2~4年) |

| 合成不織布に対するマイクロプラスチック脱落規制(EU提案) | -0.4% | EU、北米およびアジア太平洋への波及の可能性 | 長期(≥4年) |

| 韓国・台湾産低融点PSFに対する米国アンチダンピング関税 | -0.5% | 北米、世界的な価格設定への間接的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストおよびPTA/MEGフィードストックの価格変動

2026年3月、インドにおけるPTAおよびMEGの価格が急騰した後に下落しました。この変動により、フィラメントメーカーは価格を引き上げざるを得ませんでした。中東のサプライラインが遅延に直面し、中国の生産者が国内需要を優先する中、スポットMEGの供給が逼迫しました。コモディティ化されたセグメントでは、ポリエステルのプレミアムが特定の閾値を超えると、バイヤーはポリプロピレンに切り替え、転嫁効果を低下させます。中国の半解重合プロジェクトは大幅なエネルギー節約を約束していますが、高い資本要件が即時実施を制限しています。

従来型バインダーとの激しい競争および米国関税

低価格のおむつや建設用パネルは、コスト効率の高い接着ソリューションとして接着剤パウダーやPVAバインダーをますます選択しています。米国では、当局が韓国からの低融点PSF輸入品にアンチダンピング関税を課しており、他国からの輸入品にはさらに高い税率が適用されています。この価格戦略により、バイヤーは国内調達またはUSMCA協定に沿った調達先へのシフトを促されています。同時に、欧州連合の合成繊維メーカーは、同ブロックのマイクロプラスチック規制草案により生産コストが増加したため、潜在的な設計変更と工場での事前洗浄の義務化に備えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

融点別:中間グレードが加工性と安定性のバランスを実現

2025年、市場では131~160°C帯が需要の46.02%を占め支配的でした。その魅力は主に、カレンダー加工時の滑らかな流動性と、アジア太平洋の倉庫での粘着を回避する耐久性によるものでした。130°C以下に設定された超低融点グレードは、2026年から2031年の予測期間中に6.72%のCAGRで拡大すると予測されています。その人気の高まりは、PLAベース繊維における重要な役割、衛生パッドや堆肥化可能なメーラーへのシームレスな接着確保に起因しています。対照的に、160°Cを超える高融点グレードは主にメルトブローンフィルターメディアおよび一部のエンジンルーム下部部品に使用されています。ただし、特にバッテリー隣接用途においてセラミック繊維にシェアを奪われています。低融点繊維市場、特に中間帯は大幅な成長が見込まれています。欧州連合のペレット損失規制が2025年12月に発効したことで、主要工場はダスト捕集システムを採用しています。この移行は、オンサイトの封じ込めソリューションを持つ統合型プレーヤーに有利に働きます。Far Eastern New Century Corporationは、スポーツウェアおよびコンプレッションホーザリーの高収益マージンを狙い、低融点での弾性回復向上への投資を進めています。

新興トレンドは、リサイクルへの関心の高まりを強調しています。循環設計の請求書には溶融温度が記載されるようになり、将来の分離が効率化されています。欧州では、中核バイヤーが未検証の供給源からのものよりも「パスポート」(品質保証)付きの中間帯繊維ロットにプレミアムを支払う意向を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

構造タイプ別:海島型アーキテクチャが複合材料で存在感を高める

2025年、カード機、エアスルーオーブン、ラミネーションタワーに対応した芯鞘型ラインが65.36%の市場シェアを獲得しました。一方、海島型の生産量は、航空宇宙産業がスエード調パネル向けに超極細マイクロファイバーへシフトしていることに牽引され、2026年から2031年の予測期間中に6.88%のCAGRで成長すると予測されています。Torayのアルカンターラは、海島型複合紡糸を利用して「海」ポリマーを効果的に溶解し、人間の髪の毛の半分の幅のマイクロフィラメントを露出させます。この先進的なイノベーションは高級車市場でプレミアムを獲得しています。資本集約的な性質と複雑な紡糸口金設計が新規参入者への障壁を生み出していますが、天然繊維複合材料における表面積の増大は樹脂の濡れ性を向上させ、環境負荷を大幅に低減します。海島型繊維に特化した低融点繊維市場は拡大が見込まれています。また、Indorama Venturesの2025年における米国高ロフトへの投資は、衛生用フラフ向けの芯鞘型容量拡大(現在85%超の稼働率)に対する既存プレーヤーのコミットメントを示しています。

エンドユーザー産業別:衛生・医療用使い捨て製品が成長をリード

2025年、主にキルティングフィラー、ワイプ基材、おむつコアを含むテキスタイルおよび不織布の需要が市場の39.89%を占めました。日本および韓国の高齢化人口とパンデミックによる使い捨て品への需要に牽引された衛生・医療用使い捨て製品は、2026年から2031年の予測期間中に7.02%のCAGRで最も急速な成長を遂げると予測されています。接着剤不要の接着と皮膚テストへの適合性で知られるPLAステープルファイバーは、おむつのトップシートに採用されています。自動車内装ライナーは着実に成長を続けていますが、特にEVバッテリー近傍で使用されるものについて、バサルトマットに高温市場シェアの一部を奪われています。アジア太平洋地域では、主に家具・寝具用途のPSFに対する地域需要が急増しており、中国からの関税転換によってさらに支えられています。建設用断熱材はニッチ市場にとどまっていますが、ミネラルウールがポリエステルを同等のコストでR値と耐火性の両面で上回っていることは注目に値します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域が低融点繊維市場を支配し、51.37%の大きなシェアを獲得しました。同地域は2026年から2031年の予測期間中に堅調な6.77%のCAGRを維持すると予測されています。中国はOriental Shenghongに大規模なフィラメントラインを擁し、最前線に位置しています。2026年第4四半期からは、ベトナムのNghi Son rPET複合施設がVNPOLY POY押出機にリサイクルチップを供給することで、地域のサプライループを強化します。2026年3月のフィードストック価格変動によるインドでの価格上昇にもかかわらず、年間需要は堅調を維持し、低融点市場への新規参入者を引き付けています。

北米は、韓国産PSF輸入品に対する関税を含むアンチダンピング課税に直面しています。その結果、バイヤーは米国国内生産およびメキシコのコンバーターへとシフトしています。Indorama VenturesのMocksville工場は、衛生OEMの輸送時間を短縮するだけでなく、自動車内装セクターでの地位も確保しています。

欧州は2025年12月の期限に向けてペレット損失コンプライアンスと溶融点開示を要求するデジタルパスポートの展開に備えています。ドイツとイタリアはともに、ISCC認証の化学的リサイクル低融点製品にプレミアムを支払う意向を示しています。南米および中東・アフリカの役割は比較的小さいものの、ブラジルの衛生パッド分野での拡大とサウジアラビアの大規模なインフラ投資が、カーペットバッキングおよびHVAC断熱材の需要を牽引しています。

競合環境

低融点繊維市場は中程度に集約されています。Indorama Venturesは解重合合弁事業を通じてリサイクルPETフィードストックの供給確約を確保し、スコープ3排出削減を目標とするアパレルブランドとの連携を強化しています。一方、生分解性PLA繊維に特化したニッチプレーヤーのeSUNとFiberpartnerは、衛生・堆肥化可能包装市場でプレミアム価格を獲得することに成功しています。

グリーンフィールドのバイコンポーネントラインの設立には多大な資本が必要であり、OEM承認に最大36ヶ月の遅延が生じる可能性があり、迅速な市場参入を複雑にしています。しかし、競争は激化しています。鋼材上でのラップせん断強度を達成し、触媒リサイクル性を提供できる持続可能な接着剤化学は、特定の電子機器封止ニッチにおいて熱接着繊維を凌駕する可能性があります。

低融点繊維産業リーダー

Sichuan Huvis

Toray Advanced Materials Korea

NAN YA PLASTICS CORPORATION

Far Eastern New Century Corporation

Taekwang Industrial Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Huvisは持続可能なテキスタイル向けの環境に優しい低融点繊維を発表しました。同社はテキスタイル製造における環境持続可能性イニシアチブの一環としてこの繊維を開発しました。

- 2024年8月:UNIFI, Inc.は低融点繊維を使用した2つの新しいテキスタイル廃棄物ベース製品(白色染色可能なフィラメント糸およびThermaLoop断熱材)でREPREVEポートフォリオを拡大しました。この開発は、テキスタイル・トゥ・テキスタイルリサイクルと循環型製造ソリューションを推進するUNIFIの戦略と一致しています。

世界の低融点繊維市場レポートの調査範囲

低融点繊維は、熱バインダーとして機能する特殊なバイコンポーネント合成繊維として定義されます。接着剤を必要とせず、標準PETなどの他の繊維と融合するために低温で溶融します。低融点繊維は高い接着強度、弾性、および寸法安定性を提供し、不織布および複合材料のための環境に優しい無接着剤製造プロセスを可能にします。

市場は融点、構造タイプ、エンドユーザー産業、および地域によってセグメント化されています。融点別では、市場は≤130°C、131~160°C、および160°C超にセグメント化されています。構造タイプ別では、市場は芯鞘型、サイドバイサイド型、および海島型にセグメント化されています。エンドユーザー産業別では、市場はテキスタイルおよび不織布、自動車および輸送、家具および寝具、建設・建築材料、衛生・医療用使い捨て製品、ならびに3Dプリントおよび複合材料にセグメント化されています。レポートはまた、主要地域の19カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| ≤130°C |

| 131~160°C |

| 160°C超 |

| 芯鞘型 |

| サイドバイサイド型 |

| 海島型 |

| テキスタイルおよび不織布 |

| 自動車および輸送 |

| 家具および寝具 |

| 建設・建築材料 |

| 衛生・医療用使い捨て製品 |

| 3Dプリントおよび複合材料 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 融点別 | ≤130°C | |

| 131~160°C | ||

| 160°C超 | ||

| 構造タイプ別 | 芯鞘型 | |

| サイドバイサイド型 | ||

| 海島型 | ||

| エンドユーザー産業別 | テキスタイルおよび不織布 | |

| 自動車および輸送 | ||

| 家具および寝具 | ||

| 建設・建築材料 | ||

| 衛生・医療用使い捨て製品 | ||

| 3Dプリントおよび複合材料 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての低融点繊維の予測CAGRはどのくらいですか?

市場は2026年の25億2,000万USDから2031年には34億6,000万USDへと成長し、6.57%のCAGRを反映しています。

低融点繊維の需要が最も大きい地域はどこですか?

アジア太平洋は2025年の収益の51.37%を占め、2026年から2031年にかけて6.77%のCAGRを記録する最も急速に拡大している地域であり続けています。

低融点繊維の販売を支配している融点セグメントはどれですか?

131~160°C範囲のグレードは、加工の容易さと安定性のバランスが取れているため、2025年に46.02%のシェアを保持しました。

衛生・医療用使い捨て製品が主要な成長分野である理由は何ですか?

日本および韓国の高齢化人口とパンデミック後の安全基準が、このセグメントの2026年から2031年にかけての7.02%のCAGRを牽引しています。

最終更新日: