ヨーロッパ化粧品包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.56 十億米ドル |

| 市場規模 (2026) | 5.71 十億米ドル |

| 市場規模 (2031) | 6.52 十億米ドル |

| 成長率 (2026 - 2031) | 2.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ化粧品包装市場分析

ヨーロッパ化粧品包装市場の規模は、2025年に55億6,000万米ドル、2026年に57億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 2.69%で成長し、2031年までに65億2,000万米ドルに達する見込みです。欧州連合の包装・包装廃棄物規制による規制圧力が、ブランドオーナーをリフィル可能な形態とモノマテリアル設計へと誘導しており、コンバーターは既存ラインの改修を余儀なくされています。Eコマースの出荷量が増加しているため、ブランドは開梱体験を高めながら寸法重量料金を最小化する保護的な美観を優先しています。Z世代の消費者はミニマリストでリサイクル可能な包装を好み、透明なポリプロピレンおよびポリエチレンチューブへの需要が加速しています。ドイツとフランスでは、一部のリサイクル不可能なチューブにおいて、リサイクル含有量の閾値と拡大生産者責任費用がすでに原材料コストを上回っており、軽量化とデジタル印刷を習得したコンバーターが契約更新を獲得しています。

主要レポートのポイント

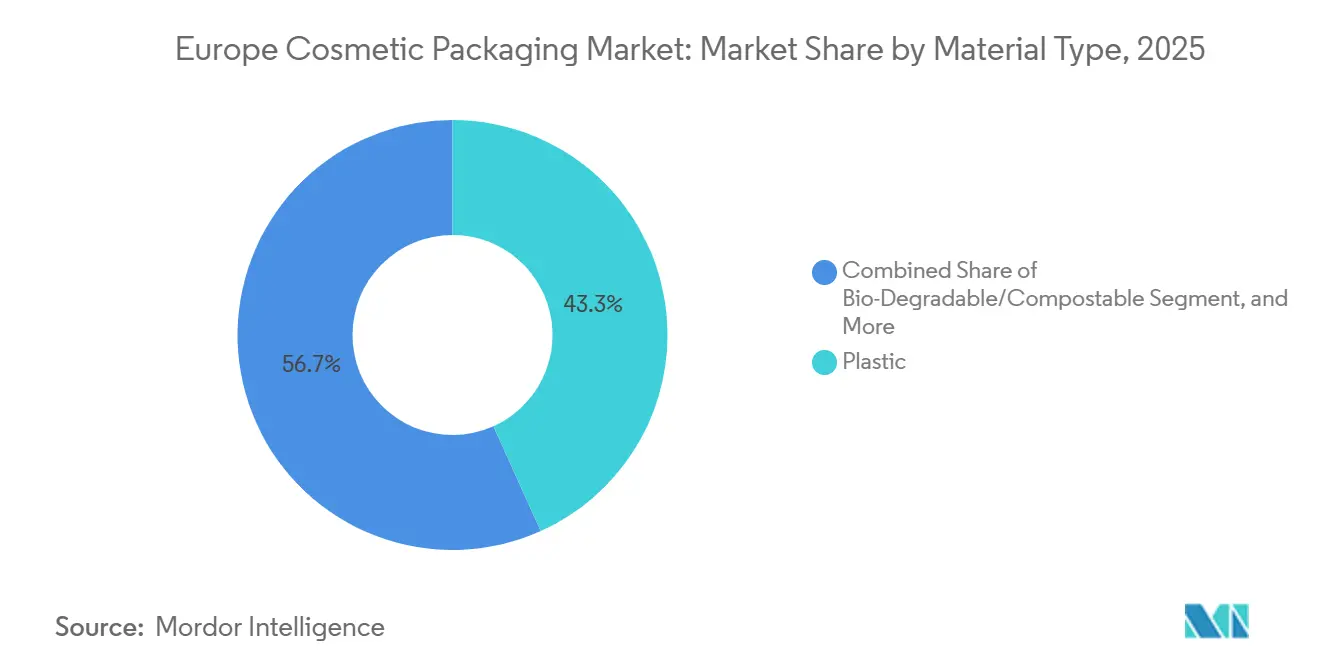

- プラスチックは2025年の素材シェアの43.26%を維持し、生分解性・堆肥化可能な代替品が2031年にかけてCAGR 3.34%で最も速く成長しています。

- ボトルとジャーが2025年の収益の29.84%をリードし、フレキシブルパウチとサシェは2031年にかけてCAGR 3.21%で拡大しています。

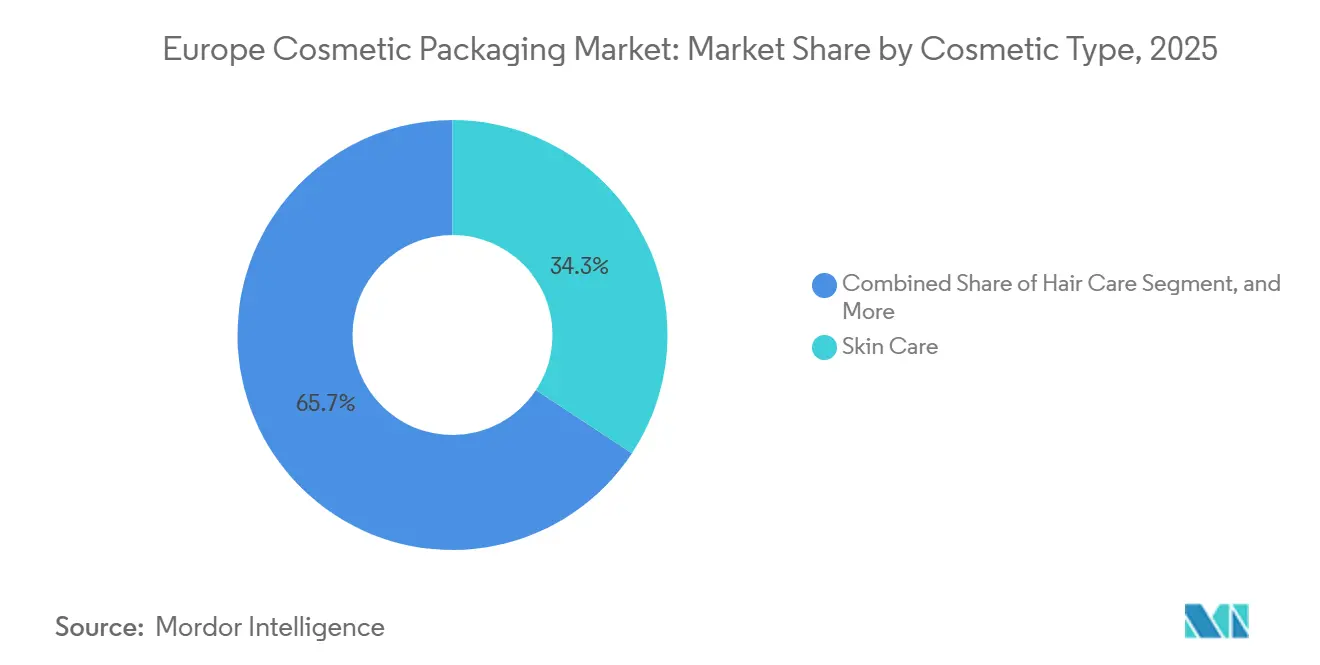

- スキンケアが2025年の需要の34.27%を占め、ヘアケアはCAGR 3.87%で拡大すると予測されており、化粧品タイプの中で最も速い成長率となっています。

- 間接チャネルが2025年の流通の71.59%を占めていますが、直接消費者向けプラットフォームはCAGR 3.55%で成長すると予測されています。

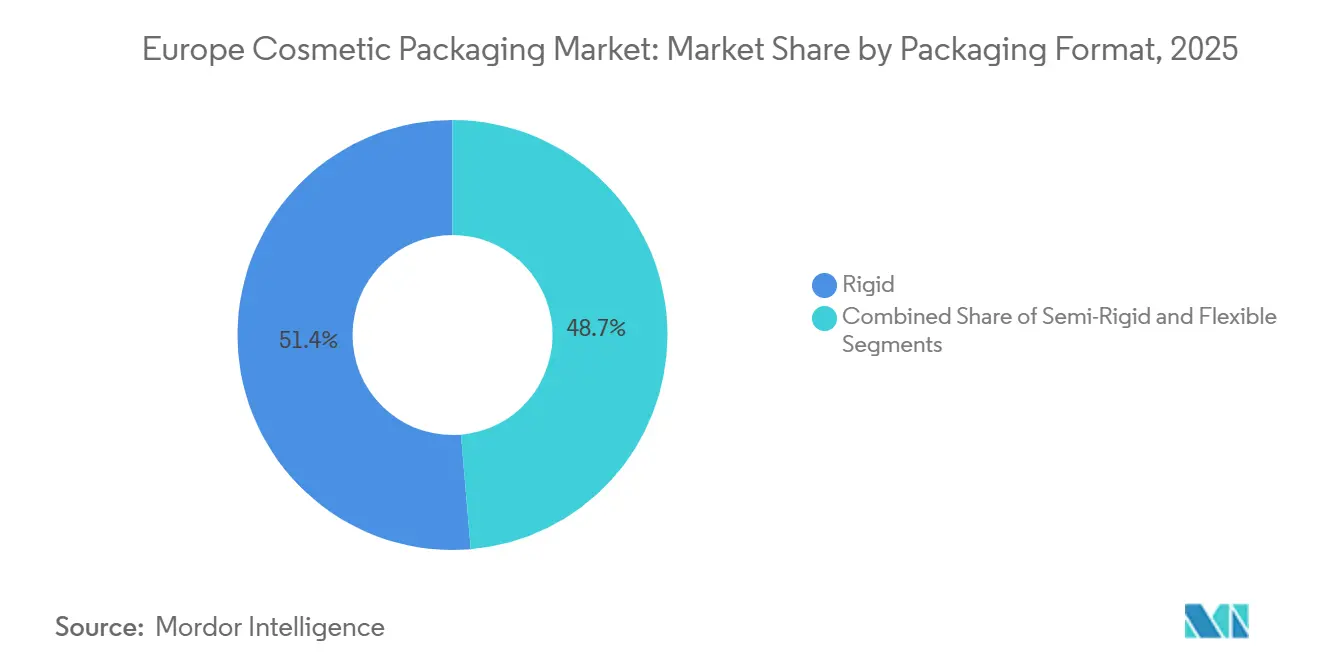

- リジッド形態が2025年の数量の51.35%を占め、フレキシブル形態は2031年にかけてCAGR 3.42%を記録する見込みです。

- リサイクル可能なデザインが2025年のサステナビリティシェアの46.49%を占め、バイオベースコンテンツ形態はCAGR 2.91%の軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ化粧品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU包装・包装廃棄物規制の推進 | +0.60% | ドイツ、フランス、オランダ、ベルギー、イタリアおよびスペインへの波及 | 中期(2〜4年) |

| リフィル可能・再利用可能な形態の急増 | +0.50% | フランス、ドイツ、イギリス、北欧諸国およびベネルクスへの拡大 | 中期(2〜4年) |

| Eコマースによる保護的美観への需要 | +0.40% | 汎欧州的、イギリス、ドイツ、フランスに集中 | 短期(2年以内) |

| Z世代のミニマリスト・モノマテリアルデザインへの嗜好 | +0.30% | ドイツ、イギリス、フランス、オランダの都市部 | 中期(2〜4年) |

| マイクロプラスチック規制による素材ミックスの変化 | +0.30% | EU全域、フランス、ドイツ、オランダでの早期施行 | 長期(4年以上) |

| インディーブランド向けオンデマンド3Dプリント包装 | +0.20% | ドイツ、イギリス、フランス、イタリア(インディーブランドの拠点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU包装・包装廃棄物規制の推進

2025年の完全施行により、すべての化粧品パッケージは2030年までにリサイクル可能または再利用可能であることが義務付けられ、2027年までにPETボトルの25%、2030年までに30%のリサイクル含有量の中間目標が設定されています。[1]欧州委員会、「包装および包装廃棄物に関する規則2024/1234」、EUR-LEX.EUROPA.EU ブランドは多層ラミネートを単一素材チューブに再設計しており、これには多くの中堅コンバーターが単独では資金調達できないプラズマコーティングへの投資が必要です。[2]Gerresheimer AG、「投資家向けプレゼンテーション2025」、GERRESHEIMER.COM 拡大生産者責任費用はリサイクル不可能な形態の素材コストに匹敵するようになり、着地価格が2倍となり、リフィルシステムへの関心が加速しています。透明PETは濃色バリアントよりも低い費用を得ており、高級感を演出するために不透明な黒を使用していたプレステージ企業に課題をもたらしています。ドイツとオランダの先行企業は、小売業者からのライン認定承認が迅速化されたと報告しており、後発企業に先んじて優先的な棚スペースを確保しています。[3]Quadpack Industries、「市場インサイト2025」、QUADPACK.COM

リフィル可能・再利用可能な形態の急増

リフィル可能な包装は2025年のヨーロッパの化粧品新規発売の15%を占め、2023年の水準のほぼ2倍となりました。フランスのAGEC法は2027年までに重量比10%のリフィル可能シェアを義務付けており、店舗内またはサブスクリプションカートリッジを受け入れるマグネット式クロージャーコンパクトとツイストロック式口紅ケースを促進しています。Gerresheimerのモジュール式ガラスジャーは、消費者が外側のシェルを保持し内側のライナーを交換できるようにし、5サイクルにわたって素材を60%削減します。経済性は3ヶ月以内に使い切る高回転クリームに最も適しており、使用頻度の低いアイシャドウは初期プレミアムを回収するのに苦労しています。ヨーロッパのドラッグストアの20%未満という限られた小売リフィルステーションが都市部以外での普及を抑制しているため、ブランドはNFCチップを組み込んでリピートリフィルに報酬を与え、エンゲージメントを維持しています。[4]Cosmetics Europe、「業界調査2025」、COSMETICSEUROPE.EU

Eコマースによる保護的美観への需要

オンライン販売は2025年にヨーロッパの化粧品収益の28%に上昇し、包装を損傷防止とブランドストーリーの媒体として位置付けています。寸法重量価格設定が、空間を縮小するネスト式チューブとカートンのデザインを促進しています。AptarGroupの2025年ポンプラインは輸送中にロックされ、かつてEコマースの苦情の12%を占めていた漏れ関連の返品を削減しました。カスタム印刷された内装、マグネット式ボックス、QRリンクのチュートリアルが棚の視認性に取って代わっています。ガラスは1ユニットあたり0.12米ドルの追加コストがかかる成形コルゲートインサートを必要としますが、破損率を1%未満に低下させました。改ざん防止シールとシリアル化されたラベルも、サードパーティマーケットプレイスで増加する偽造品を抑止しています。

Z世代のミニマリスト・モノマテリアルデザインへの嗜好

18〜27歳の消費者が2025年の支出の31%を占め、68%がリサイクル可能性を装飾的な美観よりも優先しています。ブランドはチューブの二次カートンを廃止し、素材コストを最大20%削減しています。モノマテリアルポリエチレンチューブは多樹脂EPRペナルティを回避し、路肩での安定性を向上させます。Quadpackの2025年口紅ケースは、ドイツのパイロットで金属とプラスチックのハイブリッドよりも40%高いリサイクル率を達成しました。印刷を最小限に抑えた透明ポリプロピレンコンパクトは、このコホートに響く成分の透明性を示しています。高級ブランドは、ブランドエクイティを守るために、伝統的な豪華さとミニマリストの期待のバランスを取る必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベースポリマーの高コスト差 | -0.40% | 汎欧州的、スペイン、イタリア、東欧の価格敏感なセグメントで特に顕著 | 中期(2〜4年) |

| EU域内rPET供給不足 | -0.30% | ドイツ、フランス、オランダ、ベルギー(高需要市場) | 短期(2年以内) |

| ガラス溶融炉に影響するエネルギー価格の変動 | -0.20% | ドイツ、フランス、チェコ共和国、ポーランドのガラス生産拠点 | 短期(2年以内) |

| リサイクル不可能な形態に対するEPR費用の上昇 | -0.20% | ドイツ、フランス、オランダ、ベルギー、南欧・東欧への段階的展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオベースポリマーの高コスト差

バイオベースポリエチレンおよびポリプロピレンは2025年に化石燃料由来の代替品より20〜35%高い価格で取引され、コスト差を吸収できるプレミアムブランドへの普及を制限しています。この地域のバイオプラスチック生産能力は年間8万トン未満であり、コンバーターの15%以上が同時に切り替えた場合、より広範な採用は供給を超過することになります。加工ウィンドウが狭く、ライン切り替え時のスクラップ率が3ポイント高くなっています。マスバランス会計に関する規制の明確化は2026年後半まで到来せず、数量コミットメントが先送りされています。消費者が8〜12%のグリーンプレミアムを支払う意欲はコンバーターのコスト増加を完全には相殺できず、マージンギャップを埋めるためには複数年の引き取り契約が不可欠です。

EU域内rPET供給不足

飲料ボトラーが収集フレークへの優先アクセスを確保したため、2025年の需要は化粧品グレードのrPETの利用可能量を約4万5,000トン上回りました。コンバーターはトルコとイギリスからベールを輸入し、着地樹脂コストに12〜18%を追加しました。ドイツのデポジット返却システムはボトルの92%を回収しますが、ほとんどの素材を飲料に戻しており、化粧品サプライヤーは供給不足に陥っています。化学リサイクル能力は3万トン未満にとどまり、初期生産量は最高純度を必要とする食品ボトルに契約されています。ブランドは複数年のrPET契約を固定プレミアムでロックするか、PETを完全に回避するためにアルミニウムやガラスに移行することでリスクをヘッジしていますが、これらの代替品は重量と破損のトレードオフをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:規制圧力が堆肥化可能素材の普及を促進

ヨーロッパ化粧品包装市場において、プラスチックは2025年の素材収益の43.26%を占めました。この優位性は、その汎用性、費用対効果、および様々な化粧品カテゴリーにわたる広範な使用に起因しています。ガラスは、無限のリサイクル可能性とプレミアムな魅力から恩恵を受け、市場シェアの約22%を確保しました。美観とサステナビリティが重要な考慮事項であるフレグランスや高級クリームにおいて、引き続き好まれる選択肢となっています。

CAGR 3.34%で成長すると予測される生分解性・堆肥化可能樹脂は、最も速く拡大する見込みです。これらの素材は、ブランドが環境への懸念に積極的に対処し、潜在的なマイクロプラスチック禁止に備えるにつれて支持を集めています。EN 13432認定の供給契約を確保することで、企業は厳格な規制への準拠を確保しながら持続可能な慣行を推進しています。この変化は、ヨーロッパ化粧品包装業界を従来の素材への依存を減らし、より多様な原料へと誘導しています。アルミニウムチューブは76%という印象的な回収率を誇り、日焼け止めとカラー化粧品セグメントの両方でその重要性を確固たるものにしています。高いリサイクル可能性と耐久性により、サステナビリティ目標を達成しようとするブランドにとって信頼性の高い選択肢となっています。新しいツールを必要とせずにプラスチックからガラスへの移行が可能なマルチマテリアルの俊敏性を示すサプライヤーは、拡大生産者責任(EPR)費用がより厳格になるにつれて重要な優位性を獲得します。この適応性により、業務上の混乱を最小限に抑えながら進化する市場需要に対応することができます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:フレキシブルパウチが小包経済学で台頭

2025年、ボトルとジャーがヨーロッパ化粧品包装市場を支配し、収益の29.84%を占めました。これらの包装形態は、耐久性、再利用可能性、製品の完全性を保持する能力から引き続き人気を博しています。次いで、チューブとスティックが市場の約24%を占め、クリームやバームの携帯性に対する消費者の嗜好を示しています。特に外出先での使用における利便性が、これらの形態への需要を引き続き牽引しています。

フレキシブルパウチとサシェは2031年にかけてCAGR 3.21%で上昇しています。その軽量性は輸送コストを削減するだけでなく、低炭素目標とも一致しており、環境意識の高いブランドと消費者にとって魅力的な選択肢となっています。このトレンドは、ヨーロッパ化粧品包装市場の焦点が、強化された保護とサステナビリティの利点を提供する高バリアラミネートへとシフトする可能性を示唆しています。酸素感受性セラムに不可欠なポンプとドロッパーは堅調な需要を見せていますが、ブランドはリサイクルを簡素化しサステナビリティ目標を達成するために、金属スプリングフリーのデザインへと傾いています。さらに、特にデジタル印刷による装飾サービスは、コンバーターが賑やかなオンラインマーケットプレイスでインディーレーベルの差別化を支援するにつれて、より高いマージンを得ています。カスタマイズされた視覚的に魅力的なデザインを提供する能力は、競争の激しいデジタル環境で消費者の注目を集めようとするブランドにとって重要な差別化要因となっています。

化粧品タイプ別:ヘアケアがサロン品質へのシフトで加速

ヨーロッパ化粧品包装市場において、スキンケアは2025年の市場価値の34.27%を占めました。この優位性は、プレミアムで持続可能な包装ソリューションへの消費者の関心の高まり、および特定の肌の悩みに対応する製品への需要の増加によって牽引されています。一方、カラー化粧品は約26%を占め、エコフレンドリーでカスタマイズ可能なオプションを優先するZ世代ユーザーの間でリフィル可能なパレットの人気が高まっていることに支えられています。

CAGR 3.87%で最も速いペースで成長しているヘアケアでは、サロングレードのトリートメントがオンラインに移行しています。このシフトは、自宅でのトリートメントの利便性とプロフェッショナル品質の製品への嗜好の高まりによって促進されています。これにより、汚染を防ぐことでフォーミュラを保護するエアレスポンプへの需要が高まり、サステナビリティとコスト効率の両方を提供するヨーロッパのフレキシブルリフィルパウチの市場シェアが拡大しています。フレグランスブランドは紙チューブに収められたソリッドスティックに転換しており、輸送排出量の削減と環境意識の高い消費者へのアピールを目的としています。さらに、男性グルーミングなどのニッチセグメントはミニマリストなポリプロピレンを選択しており、費用対効果とサステナビリティ目標の両方に沿っています。このトレンドは、男性グルーミングカテゴリーにおける機能的でありながらエコフレンドリーな包装ソリューションへの需要の増加を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売が保護機能を形成

2025年、間接小売がヨーロッパの化粧品包装市場の流通の71.59%を占めました。消費者に直接販売するラインはCAGR 3.55%で拡大しています。この成長は、ブランドロイヤルティを育むだけでなくプレミアム価格設定を支援する改ざん防止シールとQRコードの採用を促進しています。これらの要素は、ヨーロッパの化粧品包装市場の規模を形成する上で極めて重要であり、単なる数量よりも価値を重視しています。

直接消費者向けチャネルへの注目の高まりは、ブランドが顧客体験を向上させ製品の真正性を確保する革新的な包装ソリューションへの投資を促しています。サブスクリプションサービスはピックアンドパック効率を高めるために標準化されたボトルを選択しており、業務の合理化と物流の複雑さの軽減に役立っています。さらに、棚陳列と小包配送の両方に対応したオムニチャネル包装形態は、SKUの増殖を抑制し在庫コストを削減するのに役立っています。これらの形態は、物理的およびオンライン小売チャネル全体で一貫性を維持し、シームレスな統合と改善されたサプライチェーン効率を確保しようとするブランドにとって特に有益です。

包装形態別:フレキシブルが軽量化インセンティブから恩恵を受ける

ヨーロッパ化粧品包装市場において、リジッド容器は2025年に51.35%のシェアを占め、その耐久性と製品の完全性を保持する能力によって牽引され、プレミアム化粧品ブランドに好まれる選択肢となっています。セミリジッドチューブは28%を占め、美観と素材効率のバランスを提供しており、視覚的に魅力的でありながら機能的な包装ソリューションを求めるメーカーと消費者の両方にアピールしています。

リフィルプログラムがZ世代の低廃棄物の原則と一致して普及するにつれて、フレキシブル形態はCAGR 3.42%で成長する見込みです。このシフトは、サステナビリティの需要を満たすためにますます革新しているラミネートメーカーに有利な形で市場規模の配分を再調整しています。現在光沢仕上げを施したスタンドアップパウチは、視覚的な魅力と棚での存在感を高めることで、フレキシブルが劣っているという概念に挑戦しています。さらに、拡大生産者責任(EPR)費用の削減はブランドの財務チームに具体的な節約をもたらし、フレキシブル包装の採用をさらに促進しています。さらに、バリアパリティの進歩は、製品の化学的性質が許す限り、製品の安全性と長寿命を確保しながら環境への影響を軽減するこれらの改善により、ガラスからの選択をますます変えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サステナビリティ属性別:リサイクル可能性が基本的な期待を支配

2025年、リサイクル可能なパックはヨーロッパのサステナビリティ重視の化粧品包装市場で46.49%の支配的なシェアを保持しました。これは、規制圧力の高まりとサステナビリティ目標への意識に牽引された、環境にやさしい包装ソリューションへの消費者と業界の嗜好の高まりを示しています。

パリとミランの高級ブランドはサトウキビポリエチレンに転換しており、バイオベースコンテンツ容器をCAGR 2.91%の予測に押し上げています。このシフトは、ヨーロッパの化粧品包装分野における再生可能原料の市場シェアを高めるだけでなく、環境意識の高い消費者の需要に沿い競争市場で差別化を図るプレミアムブランドの戦略的取り組みを反映しています。リフィル可能なオプションは約18%を占め、NFCが有効なコンポーネントが再利用サイクルを監視し、消費者行動とサステナビリティの実践に関する貴重なデータをブランドに提供しています。エコラベルの展開を検討している小売業者は、リサイクル樹脂とバイオコンテンツを組み合わせたマルチ属性デザインを好み、これらのデザインに調達上の競争優位性を与えています。このようなデザインは、サステナビリティ基準を満たし環境意識の高い消費者にアピールするという二重の目標に対応し、化粧品包装市場のイノベーションをさらに推進しています。

地域分析

ドイツは、地域で最も厳格なリサイクル義務と92%のPETボトル回収率を持ち、2025年のヨーロッパ化粧品包装市場を牽引しました。Gerresheimerなどの国内コンバーターは、低ロット数を求めるインディーレーベルにサービスを提供するためにデジタル印刷を展開しています。フランスはAGEC要件を満たすためにリフィル可能な口紅ケースに移行する高級ブランドに牽引されて続いています。イギリスはブレグジット後の乖離が汎欧州ブランドのクロスチャネルコンプライアンスを複雑にしているため3位にランクされています。

イタリアとスペインは、地中海の買い物客がアルミニウムチューブと板紙カートンの職人的製品を選択するにつれて地域平均を上回る拡大を見せており、フレキシブルおよび堆肥化可能な採用率を押し上げています。スカンジナビア諸国は、軽量モノマテリアル形態を促進する炭素価格政策に支援されてリフィルシステムのパイロットをリードしています。東欧は、労働コストの節約が長い輸送ルートを相殺するため、西部需要のローカライズされた供給を支援する設備投資を引き付けています。

規制の不均一性が続いており、ドイツはより厳格なリサイクル含有量の閾値を施行し、フランスは再利用可能性を重視し、イギリスは独自のEPR費用構造を開始しています。樹脂またはクロージャーの迅速な交換が可能なモジュール式ラインを持つコンバーターは大陸規模の契約を確保しており、断片化した政策環境においてシェア獲得の基盤は俊敏性にあることを示しています。

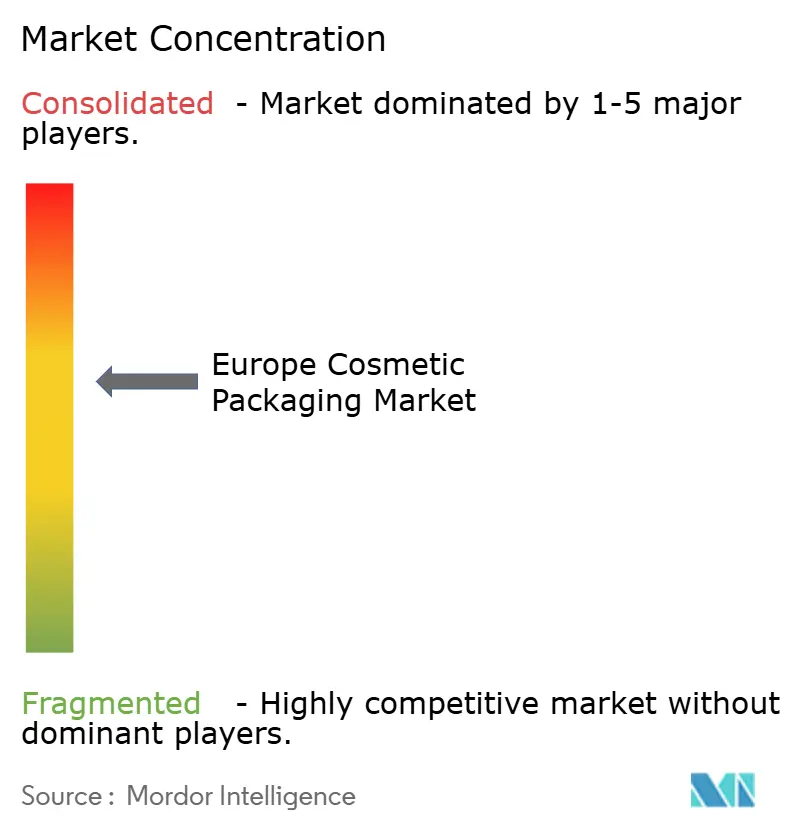

競争環境

上位5社のコンバーターが2025年の収益の約38%を保持しており、ヨーロッパ化粧品包装市場内の適度な集中度を示しています。Amcorの2025年のポーランドのフレキシブル工場の買収はrPETへのアクセスを確保し、モノマテリアルチューブの展開を加速させます。AptarGroupはプレミアムセラムのニーズを満たすために50%リサイクルポリプロピレンを使用したエアレスポンプを発売しました。

QuadpackやCoverpla などの中堅プレーヤーは、大手サプライヤーが収益性を持ってスケールアップするのが難しいリフィル可能システムとオンデマンド3Dプリントクロージャーに特化し、インディーブランドとのニッチを開拓しています。デジタル印刷はドイツとオランダの工場でリードタイムを12週間から6週間に半減させており、直接消費者向けラベルがトレンドサイクルを追う際に重要な勝利となっています。

新興スタートアップは超プレミアムラインのために海藻フィルムと菌糸体クロージャーをテストしていますが、規模以下にとどまっています。特許出願はモノマテリアルポンプとNFC対応改ざん防止シールを優先しており、トレーサビリティとリサイクルを考慮したデザインが次の競争フロンティアを定義することを示しています。

ヨーロッパ化粧品包装業界のリーダー

Amcor PLC

Albéa Group

HCP Packaging Co., Ltd.

AptarGroup Inc.

Cosmopak

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Marchesini Groupはミランで開催されたPharmintech展示会で化粧品向けの統合粉末充填ラインを披露し、11億3,000万米ドルの収益目標を再確認しました。

- 2025年3月:CalasはESTALと提携し、中小規模の美容ブランドに100%リサイクルガラス包装へのアクセスを拡大しました。

- 2025年1月:Venatorはエネルギーコストの持続的な圧力を理由に、ヨーロッパ、アフリカ、中東全域で酸化チタン顔料価格を1トンあたり300ユーロ引き上げました。

- 2024年11月:PSB IndustriesはQuadpack-Texenの統合を完了し、世界第5位の化粧品包装メーカーを創設しました。

ヨーロッパ化粧品包装市場レポートの範囲

ヨーロッパ化粧品包装市場レポートは、素材タイプ(プラスチック、ガラス、金属、紙・板紙、生分解性・堆肥化可能)、製品タイプ(ボトル・ジャー、チューブ・スティック、折りたたみカートン、ポンプ・ディスペンサー・ドロッパー、キャップ・クロージャー・アプリケーター、フレキシブルパウチ・サシェ)、化粧品タイプ(スキンケア、ヘアケア、カラー化粧品、フレグランス、その他の化粧品タイプ)、流通チャネル(直接販売、間接販売)、包装形態(リジッド、セミリジッド、フレキシブル)、サステナビリティ属性(リサイクル可能、再利用可能・リフィル可能、バイオベースコンテンツ30%以上、堆肥化可能)、地域(ドイツ、イギリス、フランス、イタリア、スペイン、その他のヨーロッパ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラスチック |

| ガラス |

| 金属 |

| 紙・板紙 |

| 生分解性・堆肥化可能 |

| ボトル・ジャー |

| チューブ・スティック |

| 折りたたみカートン |

| ポンプ・ディスペンサー・ドロッパー |

| キャップ・クロージャー・アプリケーター |

| フレキシブルパウチ・サシェ |

| スキンケア |

| ヘアケア |

| カラー化粧品 |

| フレグランス |

| その他の化粧品タイプ |

| 直接販売チャネル |

| 間接販売チャネル |

| リジッド |

| セミリジッド |

| フレキシブル |

| リサイクル可能 |

| 再利用可能・リフィル可能 |

| バイオベースコンテンツ30%以上 |

| 堆肥化可能 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 素材タイプ別 | プラスチック |

| ガラス | |

| 金属 | |

| 紙・板紙 | |

| 生分解性・堆肥化可能 | |

| 製品タイプ別 | ボトル・ジャー |

| チューブ・スティック | |

| 折りたたみカートン | |

| ポンプ・ディスペンサー・ドロッパー | |

| キャップ・クロージャー・アプリケーター | |

| フレキシブルパウチ・サシェ | |

| 化粧品タイプ別 | スキンケア |

| ヘアケア | |

| カラー化粧品 | |

| フレグランス | |

| その他の化粧品タイプ | |

| 流通チャネル別 | 直接販売チャネル |

| 間接販売チャネル | |

| 包装形態別 | リジッド |

| セミリジッド | |

| フレキシブル | |

| サステナビリティ属性別 | リサイクル可能 |

| 再利用可能・リフィル可能 | |

| バイオベースコンテンツ30%以上 | |

| 堆肥化可能 | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ化粧品包装におけるヘアケアの包装需要はどのくらいの速さで成長していますか?

ヘアケアアプリケーションは、サロン品質のトリートメントがオンラインに移行し、エアレスポンプとリフィルパウチを必要とするにつれて、2031年にかけてCAGR 3.87%で拡大すると予測されています。

現在のヨーロッパの化粧品パックでどのサステナビリティ属性が支配的ですか?

PET、ガラス、アルミニウムの機械的リサイクルシステムが確立されているため、リサイクル可能性が2025年のサステナビリティシェアの46.49%でリードしています。

なぜフレキシブルパウチが美容ブランドの間で支持を集めているのですか?

軽量パウチは輸送コストを削減し、低炭素目標を達成し、リフィルプログラムと一致しており、2031年にかけてCAGR 3.21%を記録しています。

ヨーロッパ化粧品包装における素材の再設計を推進している規制は何ですか?

EU包装・包装廃棄物規制は、すべての化粧品パッケージを2030年までにリサイクル可能または再利用可能にすることを義務付け、PETボトルのリサイクル含有量の閾値を設定しています。

ヨーロッパの化粧品包装支出で最大のシェアを持つ国はどこですか?

ドイツ、フランス、イギリスが合わせて2025年の地域収益の半分以上を占めました。

バイオベースポリマーの採用に対する主な抑制要因は何ですか?

バイオポリエチレンとポリプロピレンは依然として化石燃料グレードより20〜35%高く、複数年の供給契約がギャップを相殺しない限り、プレミアムブランドへの使用を制限しています。

最終更新日: