肺トレーニング機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺トレーニング機器市場分析

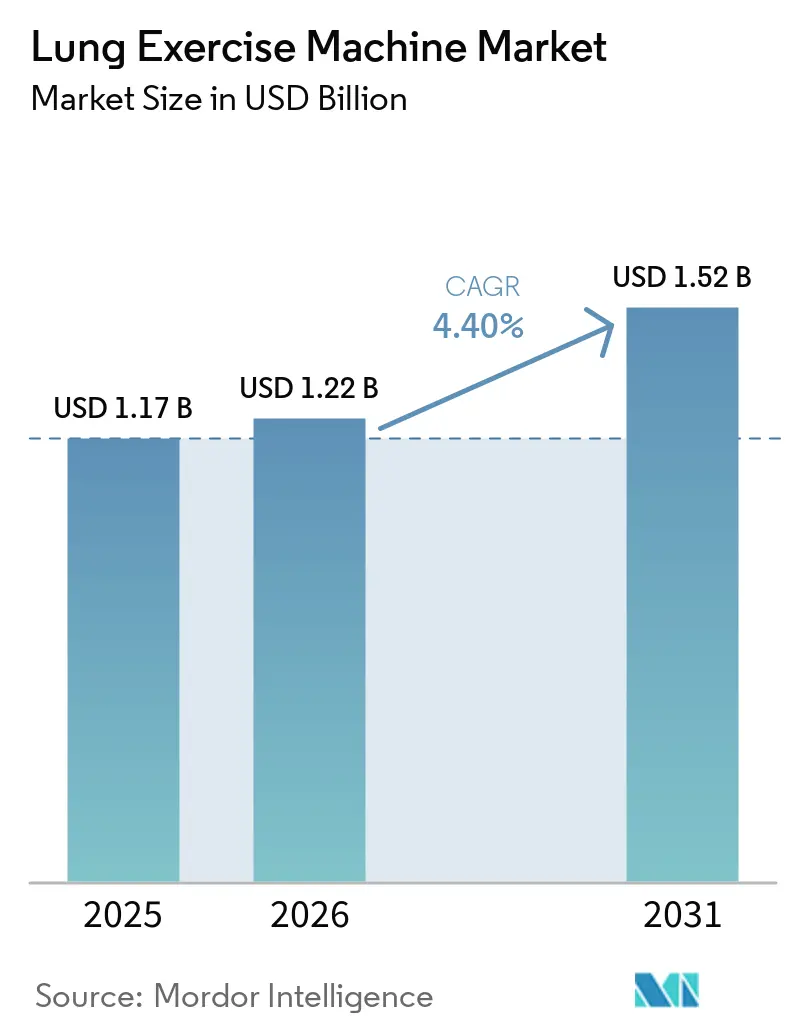

肺トレーニング機器市場規模は、2025年の11億7,000万米ドル、2026年の12億2,000万米ドルから、2031年までに15億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.40%を記録する見込みです。

パンデミック後の時代においても、肺リハビリテーションへの需要は引き続き堅調に推移しています。在宅人工換気に対する保険適用の拡大と遠隔モニタリングの普及により、呼吸器療法は病院環境から日常的なルーティンへと移行しています。開発者は人工知能エンジンを組み込み、バイオフィードバックの自動化、トレーニング進捗の管理、アドヒアランスの追跡を実現しており、これはエビデンスに基づく診療の中核要素としてコネクテッドケアの重要性が高まっていることを反映しています。臨床医は、受動的な肺容量拡張ツールから、吸気筋および呼気筋を効果的に強化する機械的抵抗機器へと移行しています。同時に、支払者はこれらの動向に戦略を合わせ、仮想監督を認め、再入院削減を促進するアウトカムベースの償還モデルを導入しています。

主要レポートのポイント

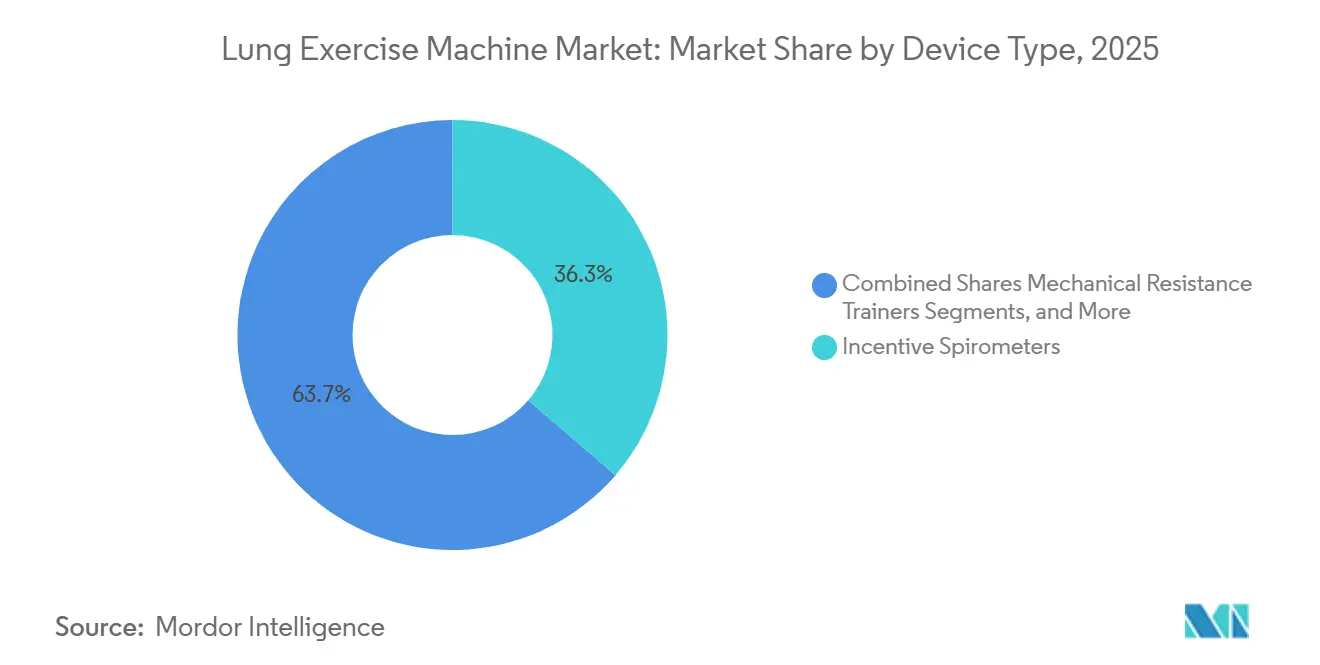

- 機器タイプ別では、インセンティブスパイロメーターが2025年の肺トレーニング機器市場シェアの36.3%を占めてトップとなり、機械的抵抗トレーナーは2031年にかけてCAGR 4.67%で成長する見込みです。

- 用途別では、術後肺療法が2025年の肺トレーニング機器市場規模の35.2%を占め、2031年にかけてCAGR 4.82%で拡大しています。

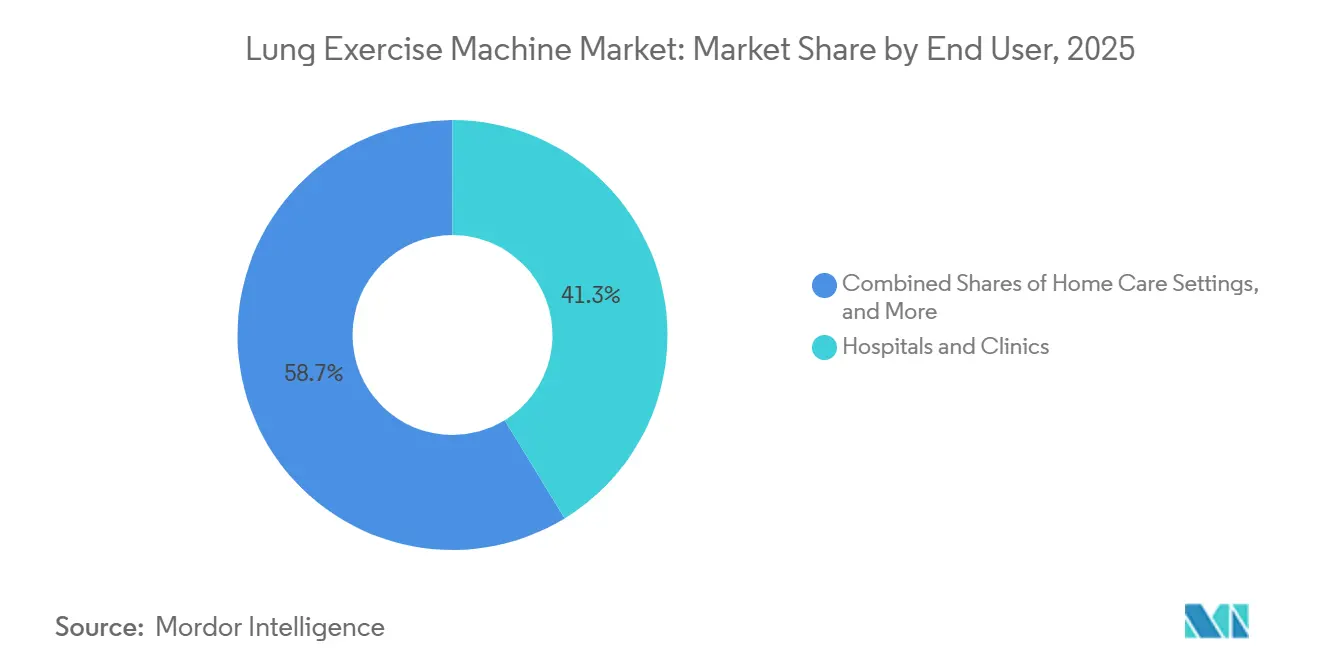

- エンドユーザー別では、病院・クリニックが2025年の収益の41.26%を占め、外来手術・内視鏡センターが2026年~2031年にかけてCAGR 4.72%で最も速い成長を示しています。

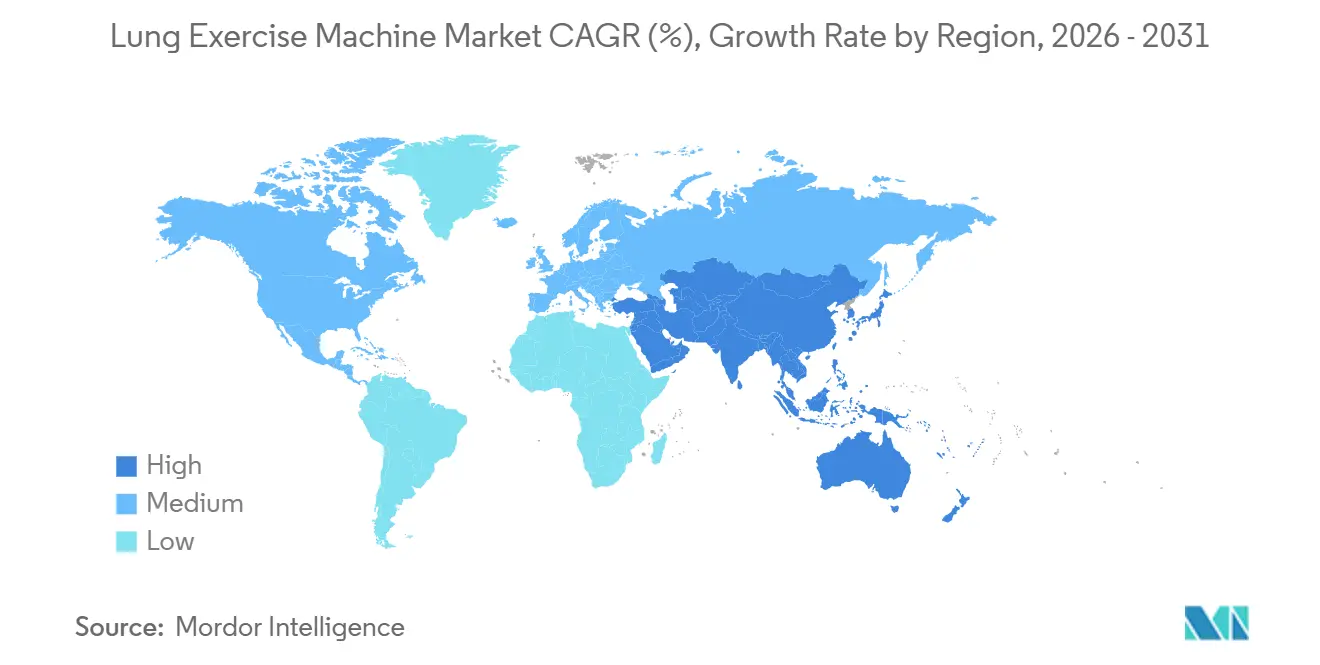

- 地域別では、北米が2025年の収益の39.61%を占め、アジア太平洋地域は2031年にかけてCAGR 4.96%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の肺トレーニング機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPDの有病率上昇とポストCOVID肺リハビリテーション需要 | +1.2% | 世界全体、特に中国(5,060万件)、インド、高齢化が進むOECD市場で絶対的な負担が最大 | 中期(2〜4年) |

| 在宅呼吸器療法へのシフト | +0.9% | 北米・EU(償還主導)、アジア太平洋都市部(遠隔医療インフラ) | 短期(2年以内) |

| コネクテッド・AI対応トレーナーの採用 | +0.7% | 北米、西欧、アジア太平洋都市部(スマートフォン普及率が高く、デジタルヘルスエコシステムが整備) | 中期(2〜4年) |

| ゲーミフィケーションされたバイオフィードバックによるアドヒアランス向上 | +0.5% | 世界全体、北米・北欧・韓国・日本で早期牽引力 | 長期(4年以上) |

| 雇用主主導の肺健康プログラム | +0.3% | 北米、EU(企業ウェルネス義務化)、一部アジア太平洋市場(シンガポール、日本) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のCOPD症例数が急増し、ポストCOVID肺リハビリテーションへの需要が増大

2024年、世界のCOPD症例数は2億1,340万件に達し、370万人の死亡をもたらしました。[1]慢性閉塞性肺疾患に関するグローバルイニシアチブ、「人工知能と新興技術」、goldcopd.org 大気中の粒子状物質が喫煙を超えて主要なリスク因子として浮上しています。インドでは都市部の大気質悪化により負担が増大しています。2024年に実施された無作為化試験では、2週間の呼吸筋プログラムがロングCOVID患者の努力性肺活量を効果的に回復させ、全身性炎症を軽減することが実証されました。これを受け、CMSは2026年にポストCOVID患者を対象とした肺リハビリテーションの保険適用を拡大し、仮想監督ガイドラインを策定しました。これらの政策変更はコスト障壁を低減し、機器を慢性疾患ケアの経路に統合することで、肺トレーニング機器市場の成長を促進しています。

在宅呼吸器療法が普及

2025年6月、CMSは在宅非侵襲的換気に対する償還を承認し、施設監督の要件を撤廃して遠隔肺リハビリテーションセッションを正式に認めました。[2]メディケア・メディケイドサービスセンター、「CMSが在宅非侵襲的換気の保険適用を最終決定」、cms.gov 2024年の研究では、モノのインターネット(IoT)を活用した呼吸器プログラムが6分間歩行距離を63.74メートル有意に改善し、施設ベースのケアと比較して90日間の再入院を減少させることが明らかになりました。英国のデータによると、在宅療法の利用者は若く、社会経済的に不利な立場にある傾向があり、遠隔肺リハビリテーションが医療サービスの届きにくい集団へのアクセス拡大に果たす役割が浮き彫りになっています。CMSは2027年まで遠隔医療の柔軟性を延長し、患者の自宅で実施された遠隔療法セッションに対して病院が請求できるようにしています。機器メーカーはデジタル診断企業を買収し、ハードウェア、データ、サービスをシームレスな在宅ケアエコシステムに統合することで対応しています。

コネクテッドおよびAI駆動型トレーナーの台頭

2024年のメタ分析では、AI強化型肺リハビリテーションが標準プロトコルと比較して6分間歩行距離において優れた改善をもたらすことが示されました。2024年9月には、従来の機械的トレーナーをコネクテッドプラットフォームとして機能させ、リアルタイムの圧力を監視してコーチングアプリケーションと同期するブルートゥーススマートアダプターが導入されました。2026年に更新されたガイドラインでは人工知能が強調され、遠隔モニタリングが実験的なツールではなく標準的な診療として位置づけられました。クラウドネットワークは現在、数百万人の患者を管理し、予測アルゴリズムを活用して療法を積極的に調整し、臨床的悪化を防いでいます。半導体不足によりリードタイムの延長が続いているものの、データ駆動型フィードバックに対する患者の強い需要がスマートトレーナーのバックログを維持しています。

ゲーミフィケーションされたバイオフィードバックが患者のアドヒアランスを向上

2024年から2025年にかけて実施された研究では、ゲーミフィケーションされた呼吸プログラムが約70%のアドヒアランス率を達成し、標準ケアの2倍に達することが明らかになりました。ポイントスコアリング、難易度の段階的上昇、視覚的な進捗ダッシュボードなどのゲーミフィケーション戦略は、行動経済学を活用して毎日の継続的な使用を促進します。プラットフォームはデータストリームにコーチングナラティブを組み込み、筋肉圧力指標を若くテクノロジーに精通したユーザーに訴求するビデオゲーム風の魅力的なチャレンジへと変換しています。リハビリテーションガイドはロングCOVID関連の呼吸困難への対処にこれらの機器を推奨しており、臨床医に処方の信頼できる根拠を提供しています。スマートフォンやウェアラブルとの継続的な統合により、アドヒアランスがさらに向上し、定期的なアプリサブスクリプション収益が生まれ、肺トレーニング機器市場に追加の成長機会をもたらすことが期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な認証・償還上の障壁 | -0.8% | 世界全体、特にEU(MDR/IVDR)、米国(FDA 510(k)バックログ)、新興市場(現地登録)で摩擦が最大 | 中期(2〜4年) |

| 新興市場における低い認知度 | -0.5% | アジア太平洋(日本を除く)、中東・アフリカ、中南米(肺リハビリテーションインフラが限定的) | 長期(4年以上) |

| センサーチップ不足による部品表(BOM)コストの上昇 | -0.4% | 世界全体、特に北米・EU・アジア太平洋の電子・スマートトレーナーに深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な認証と償還上の障壁

2025年12月、欧州委員会は医療機器規則の改正案を提案し、証明書の有効期間を延長する一方で、ソフトウェア駆動型トレーナーに対する市販後監視要件を強化しました。[3]欧州委員会、「医療機器規則改正提案」、ec.europa.eu これらの変更により、文書作業量と関連コストの両方が増加することが予想されます。2024年11月、Becton Dickinsonは品質システムの不備に関してFDAから警告を受け、8,300万米ドルという多額の是正費用の計上を余儀なくされ、コンプライアンス違反の財務的影響を浮き彫りにしました。2026年の医師報酬スケジュールでは-2.5%の効率調整が導入され、肺リハビリテーションの償還が削減されたため、プロバイダーはより低コストの機器や監督セッション数の削減を検討するようになっています。CPTコード94625および94626の適用は、GOLDステージII以上のCOPD患者またはポストCOVIDの適応を持つ患者に限定されており、喘息のみの患者は除外されているため、特定の機器カテゴリーの潜在的な成長が制限されています。

新興市場における低い認知度

インドでは、農村部のCOPD負担がバイオマス燃料への曝露によって悪化しているにもかかわらず、主要な大都市圏以外では体系的な肺リハビリテーションプログラムがほとんど利用できません。2024年の世界的なレビューでは、低・中所得国がCOPD関連障害の不均衡な割合を担っているにもかかわらず、外来療法インフラが不十分であることが明らかになりました。WHOのガイダンスは吸気筋トレーナーの使用を支持しているものの、プライマリケアクリニックへの普及は一貫しておらず、多くの医師がエビデンスに基づく治療プロトコルを認識していない状況です。これらのギャップが、疾患有病率が上昇している人口密集地域における肺トレーニング機器の普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:機械的トレーナーが従来型スパイロメーターを凌駕

2025年、インセンティブスパイロメーターは収益の36.3%を占め、外科的経路における確立された役割を反映しています。しかし、機械的抵抗トレーナーはCAGR 4.67%で成長し、肺トレーニング機器市場全体の成長率を0.25ポイント上回る見込みです。このトレンドは、術前の吸気筋コンディショニングが肺合併症を有意に減少させることを示すデータによって支持されています。ブルートゥースチップ、圧力センサー、コーチングアルゴリズムを搭載した電子スマートトレーナーは、プレミアム価格設定と定期的なソフトウェアサブスクリプションを通じて市場成長を牽引しています。

マルチボール式エクササイザーは、視覚的なキューが魅力的で小児・高齢者ユーザーに対応していますが、エビデンスの高いカテゴリーのような償還サポートを欠いており、市場シェアが制限されています。半導体不足により電子トレーナーのリードタイムが延長されており、一部のプロバイダーはリスク軽減策として機械的トレーナーを維持しています。しかし、2027年から2028年にかけてチップ供給が安定するにつれ、収益構成はデジタル対応機器へとさらにシフトすることが予想されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:術後療法がトップを維持し加速

2025年、術後肺療法は収益の35.2%を占め、2031年にかけてCAGR 4.82%で最も速い成長が見込まれています。強化回復プロトコルは現在、吸気筋コンディショニングを含むプレハビリテーションセッションを義務付けており、外科センターでの調達増加を促進しています。COPDリハビリテーションは2億1,340万件という世界的な患者基盤により引き続き高い需要を見せていますが、新興市場における診断インフラの限界が患者数を制限し、成長を抑制しています。

喘息管理は探索的段階にとどまっています。ブテイコ法などの呼吸プロトコルは生活の質を改善し、救急吸入器への依存を軽減しますが、研究環境以外では専用の償還制度がありません。スポーツパフォーマンスおよび声帯療法は未開拓の機会を示していますが、保険適用の欠如が近期の商業化を制限しています。外科症例数が回復し、病院が在院日数の目標達成を目指す中、調達委員会は術後リスク低減が実証された機器を優先する傾向が強まっており、肺トレーニング機器市場における術後療法の優位性を強化しています。

エンドユーザー別:外来センターが勢いを獲得

2025年、病院・クリニックはエンドユーザー収益の41.26%を占め、従来の入院・外来リハビリテーションプログラムに支えられています。しかし、外来手術・内視鏡センターは、短期入院と日帰り退院を優遇する償還政策に後押しされ、CAGR 4.72%で成長することが予想されています。2027年まで延長された遠隔医療規定により、病院システムは在宅で提供された遠隔療法に対して請求できるようになり、実店舗施設の競争優位性が低下し、外来ネットワークが強化されています。

在宅ケアの採用は増加しており、2024年の試験では遠隔リハビリテーションが機能的距離を改善し再入院を減少させることが実証されました。英国のデータによると、在宅ケアの参加者は社会経済的に不利な立場にある集団であることが多く、医療の公平性促進におけるこのチャネルの役割が浮き彫りになっています。機器メーカーはクラウドダッシュボードを組み込み、臨床医が遠隔でアドヒアランスを監視できるようにし、在宅環境での説明責任を確保しています。保険会社がアウトカムに連動した償還を導入するにつれ、在宅プログラムの有効性を支持するエビデンスが、肺トレーニング機器市場内でこのチャネルの持続的な成長を後押ししています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は収益の39.61%を占め、有利な保険適用の決定と強力な遠隔医療の普及に牽引されました。メディケア・メディケイドサービスセンター(CMS)は2027年まで仮想監督を延長し、患者の自宅で使用されるコネクテッドトレーナーへの償還を確保しています。-2.5%の効率削減によりセッションマージンが低下しているものの、プロバイダーは低コストの在宅プログラムへの移行とアウトカムをデジタルで記録する機器の選択によって影響を軽減しています。サンディエゴに本社を置くResMedは、ハードウェアと診断統合における専門知識を活用し、睡眠検査と肺リハビリテーションデータを統合クラウドプラットフォームに統合するVirtuOxの買収によって支援されています。

欧州の規制環境は機会と課題が混在しています。2027年のMDR/IVDR調整計画は、画期的な機器と規制サンドボックスへの経路を拡大することを目指す一方で、医療機器としてのソフトウェアに対するより厳格な市販後エビデンス要件を課し、コスト圧力を高めています。これらの課題にもかかわらず、強力な公衆衛生償還制度、高齢化する人口、環境健康への意識の高まりが安定した基礎需要を確保しています。

アジア太平洋地域は年平均成長率4.96%で最も速い成長地域となる見込みです。5,060万人のCOPD患者を抱える中国は重要な市場機会を示しています。しかし、スパイロメトリーの普及が限定的なため診断が遅れ、その後の機器普及も遅れています。北京、上海、広州の都市部病院ではAIトレーナーの試験導入が進んでいますが、全国的な実施は明確な償還政策に依存しています。インドでは、粒子状物質への曝露とバイオマス燃料使用によるCOPD症例の増加が、三次病院における体系的な肺リハビリテーションユニットの限られた利用可能性と対照をなしています。

競合状況

肺トレーニング機器市場は中程度に分散しています。主要プレーヤーにはBecton Dickinson、Philips、ResMed、Medtronicが含まれ、POWERbreathe InternationalやAirPhysioなどの専門的な呼吸器トレーニング企業も参入しています。さらに、TeleflexがダイベストしたMedlineの呼吸器ポートフォリオも競合状況に貢献しています。2024年6月、Becton Dickinsonは42億米ドルでEdwards LifesciencesのCritical Careユニットを買収してポートフォリオを強化し、Swan-Ganz血行動態センサーとAI意思決定ツールを統合しました。この買収により、同社は周術期契約において吸気筋機器とモニタリングソリューションをバンドル提供できるようになりました。ResMedの2024年のVirtuOx買収は在宅診断への注力を反映しており、アルゴリズムコーチングの強化とコネクテッドトレーナーの販売促進を目指しています。Philipsは肺機能トレーニングモジュールをHealthSuiteクラウドプラットフォームに統合し、既存の睡眠時無呼吸症候群の顧客基盤を活用してポストCOVIDリハビリテーションキットを提供しています。

新興プレーヤーは小児、声帯、高地セグメントへの応用を探索していますが、これらのニッチ市場はスケーラビリティを達成するために正式な償還が必要です。支払者が機器ベースの料金からアウトカムベースの契約へと移行するにつれ、ハードウェアメーカーと遠隔医療プロバイダーの戦略的パートナーシップが肺トレーニング機器産業のデジタルプラットフォームセグメントにおける競争を激化させることが予想されます。

肺トレーニング機器産業のリーダー企業

Koninklijke Philips N.V.

Medtronic plc

ResMed Inc.

Becton, Dickinson and Company

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Boston Scientificは、マスクベースの呼気終末CO₂およびスパイロメトリーセンサーを検証するRESPI試験を開始し、同社のデジタルヘルス呼吸器フットプリントを拡大する可能性があります。

- 2026年3月:インドの保健大臣がKing George病院で心肺機器の開所式を行い、呼吸器インフラへの国家的関心を強調しました。

- 2026年1月:Climatic YがL Max呼吸可能な日常肺健康システムを発売し、呼吸器ケアを積極的な消費者習慣として位置づけました。

世界の肺トレーニング機器市場レポートの範囲

レポートの範囲によると、肺トレーニング機器は一般にインセンティブスパイロメーターまたは呼吸計として知られており、深呼吸運動を通じて肺を強化し、容量を増加させ、粘液を除去するために使用される手持ち式のプラスチック製機器です。COVID-19や肺炎などの疾患からの術後または回復期によく使用され、視覚的フィードバック(上昇するピストンまたはボール)を提供して、ゆっくりとした深い吸気を誘導し、肺が完全に拡張して機能的な状態を維持できるようにします。

肺トレーニング機器市場は、機器タイプ、用途、エンドユーザー、地域別にセグメント化されています。機器タイプ別では、機械的抵抗トレーナー、電子・スマートトレーナー、インセンティブスパイロメーター、陽性呼気圧(PEP)機器、マルチボール式呼吸エクササイザーにセグメント化されています。用途別では、COPDリハビリテーション、術後肺療法、喘息管理、スポーツ・フィットネスパフォーマンス、高齢者肺健康にセグメント化されています。エンドユーザー別では、病院・クリニック、在宅ケア施設、リハビリセンター、スポーツ機関にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 機械的抵抗トレーナー |

| 電子・スマートトレーナー |

| インセンティブスパイロメーター |

| 陽性呼気圧(PEP)機器 |

| マルチボール式呼吸エクササイザー |

| COPDリハビリテーション |

| 術後肺療法 |

| 喘息管理 |

| スポーツ・フィットネスパフォーマンス |

| 高齢者肺健康 |

| 病院・クリニック |

| 在宅ケア施設 |

| リハビリセンター |

| スポーツ機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | 機械的抵抗トレーナー | |

| 電子・スマートトレーナー | ||

| インセンティブスパイロメーター | ||

| 陽性呼気圧(PEP)機器 | ||

| マルチボール式呼吸エクササイザー | ||

| 用途別 | COPDリハビリテーション | |

| 術後肺療法 | ||

| 喘息管理 | ||

| スポーツ・フィットネスパフォーマンス | ||

| 高齢者肺健康 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア施設 | ||

| リハビリセンター | ||

| スポーツ機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに肺トレーニング機器市場はどのくらいの規模になりますか?

Mordor Intelligenceは、肺トレーニング機器市場規模が2031年までに15億米ドルに達し、2026年から2031年にかけてCAGR 4.4%で拡大すると予測しています。

最も速く成長している機器タイプはどれですか?

機械的抵抗トレーナーは2031年にかけてCAGR 4.67%で成長し、市場全体の成長を上回りながら、吸気筋強化への臨床的焦点を移行させると予測されています。

現在最大の収益を生み出している用途はどれですか?

術後肺療法は2025年の収益の35.2%を占め、主要な用途カテゴリーであり続けています。

最も強い成長を示す地域はどこですか?

アジア太平洋地域は、中国の大きなCOPD負担と遠隔医療インフラの整備により、2026年から2031年にかけて最高のCAGR 4.96%を記録することが予想されています。

償還政策は在宅療法の普及にどのような影響を与えていますか?

在宅換気に対するCMSの保険適用、延長された遠隔医療の柔軟性、仮想監督規則が財務的障壁を低下させ、米国における在宅ケアの普及を加速させています。

デジタル呼吸器トレーナーの競合見通しはどうですか?

主要企業はクラウド分析とAIコーチングを統合しており、ResMedによるVirtuOxの買収はエンドツーエンドの在宅ケアエコシステム構築をめぐる競争を示しています。

最終更新日: