Marktgröße und Marktanteil für Lungenübungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

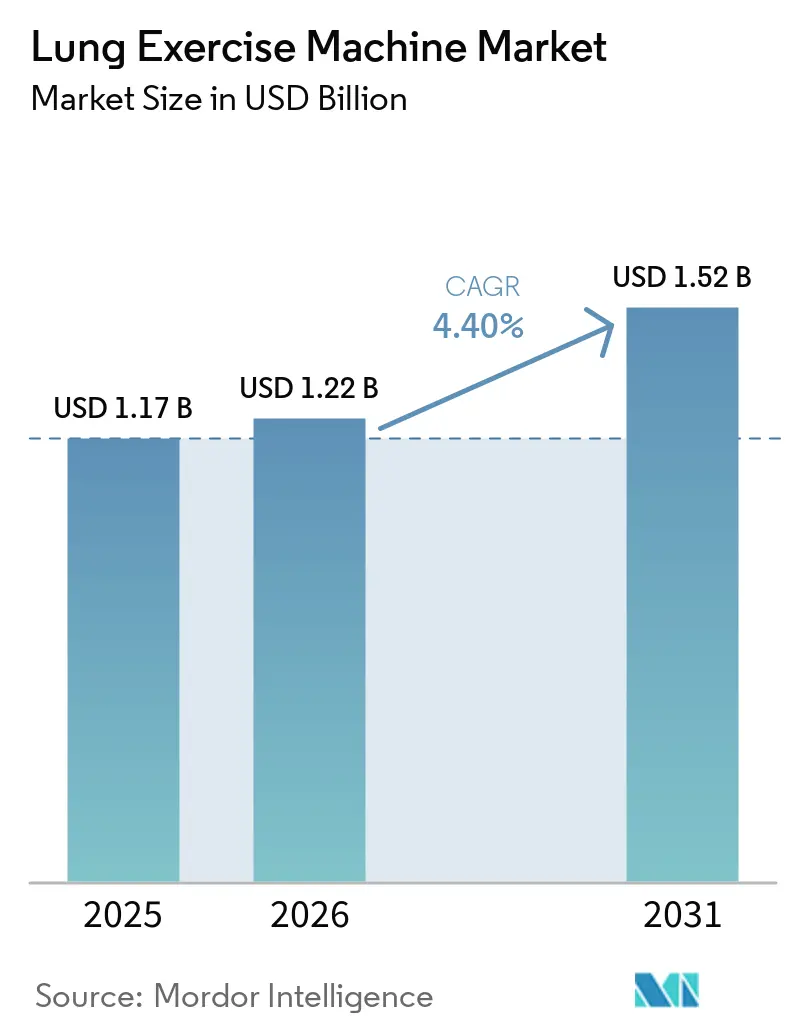

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

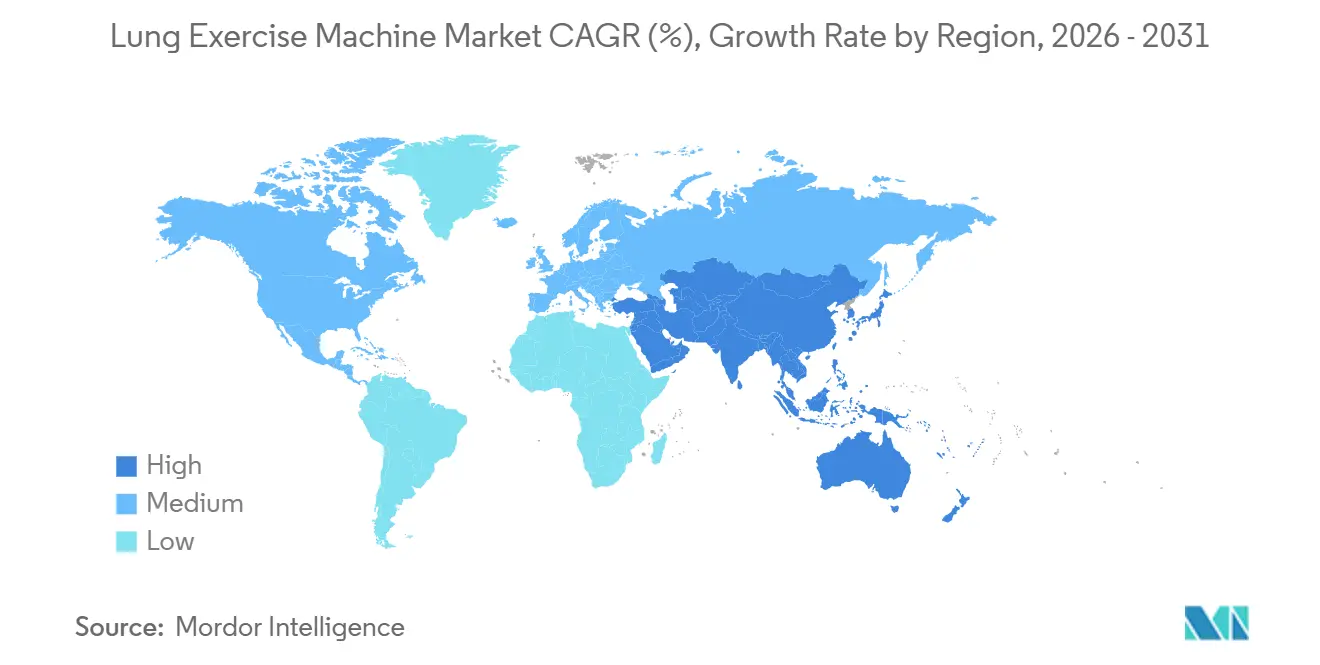

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lungenübungsgeräte von Mordor Intelligence

Die Marktgröße für Lungenübungsgeräte wird voraussichtlich von 1,17 Milliarden USD im Jahr 2025 und 1,22 Milliarden USD im Jahr 2026 auf 1,52 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,40 % verzeichnen.

Die Nachfrage nach pulmonaler Rehabilitation ist in der Zeit nach der Pandemie stark geblieben. Die erweiterte Kostenübernahme für die häusliche Beatmung und die Normalisierung der Fernüberwachung haben die Atemwegstherapie von Krankenhausumgebungen in den Alltag verlagert. Entwickler integrieren Systeme auf Basis künstlicher Intelligenz, um Biofeedback zu automatisieren, den Trainingsfortschritt zu steuern und die Therapietreue zu verfolgen, was die wachsende Bedeutung vernetzter Versorgung als Kernbestandteil evidenzbasierter Praxis widerspiegelt. Kliniker wechseln von passiven Volumenexpansionsgeräten zu mechanischen Widerstandsgeräten, die die Atem- und Ausatemmuskulatur effektiv stärken. Gleichzeitig passen die Kostenträger ihre Strategien an diese Entwicklungen an, indem sie virtuelle Aufsicht anerkennen und ergebnisbasierte Vergütungsmodelle einführen, die geringere Wiederaufnahmeraten incentivieren.

Wichtigste Erkenntnisse des Berichts

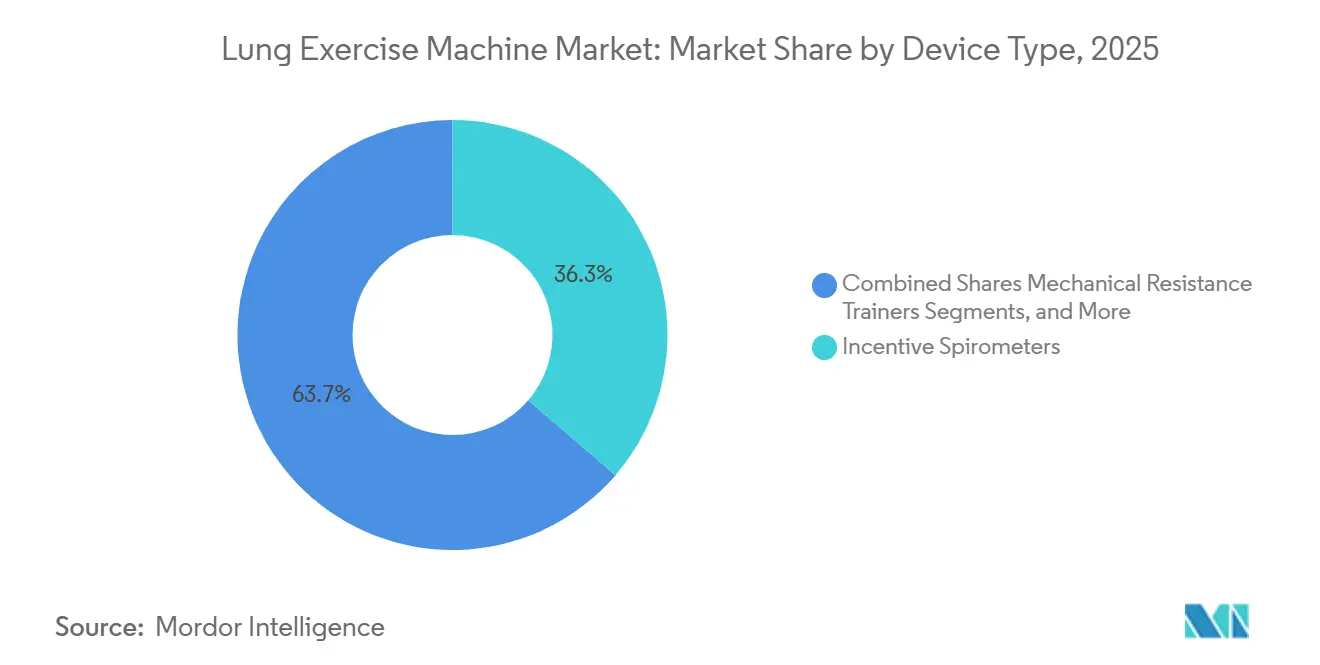

- Nach Gerätetyp führten Anreizspirometer mit einem Marktanteil von 36,3 % am Markt für Lungenübungsgeräte im Jahr 2025, und mechanische Widerstandstrainer werden voraussichtlich bis 2031 mit einer CAGR von 4,67 % wachsen.

- Nach Anwendung entfiel auf die postoperative Lungentherapie im Jahr 2025 ein Anteil von 35,2 % an der Marktgröße für Lungenübungsgeräte, und sie wächst bis 2031 mit einer CAGR von 4,82 %.

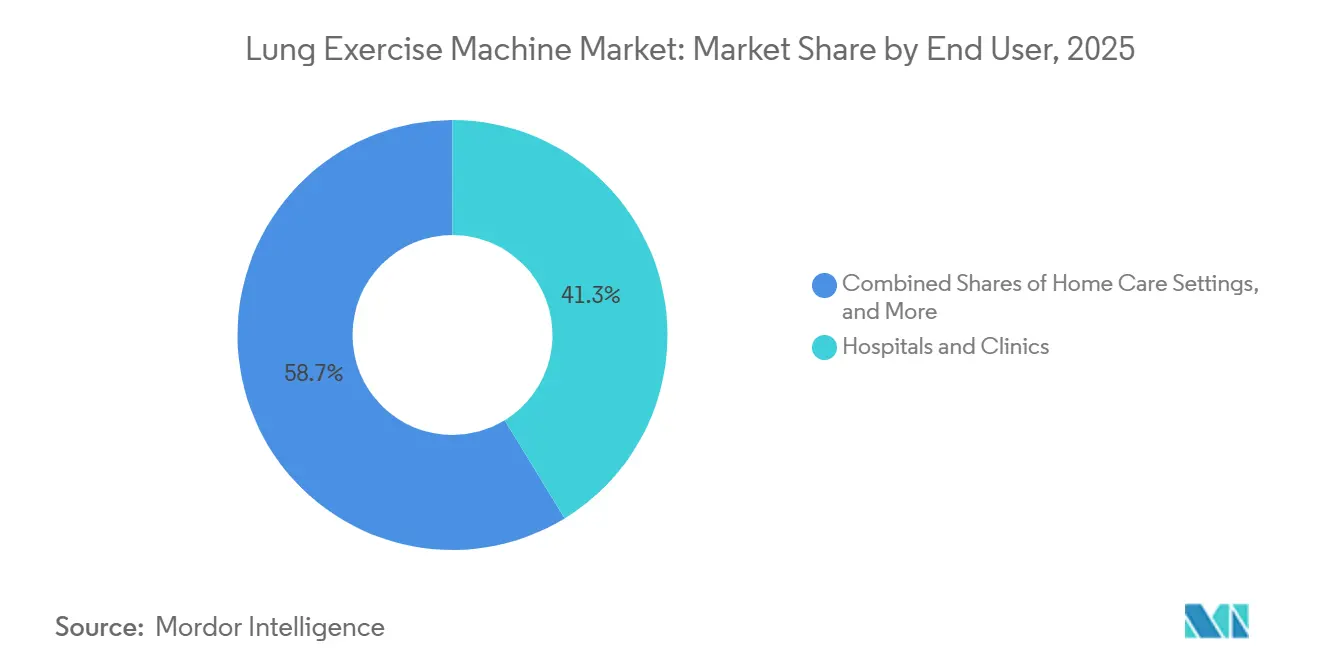

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 41,26 % des Umsatzes, während ambulante chirurgische Zentren und Endoskopiezentren mit einer CAGR von 4,72 % über 2026–2031 das schnellste Wachstum verzeichnen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 39,61 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 4,96 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lungenübungsgeräte

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende COPD-Prävalenz und Nachfrage nach pulmonaler Rehabilitation nach COVID | +1.2% | Global, mit der höchsten absoluten Belastung in China (50,6 Mio. Fälle), Indien und alternden OECD-Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur häuslichen Atemwegstherapie | +0.9% | Nordamerika und EU (vergütungsgetrieben), städtische Zentren im asiatisch-pazifischen Raum (Telemedizin-Infrastruktur) | Kurzfristig (≤2 Jahre) |

| Einführung vernetzter und KI-gestützter Trainer | +0.7% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum (hohe Smartphone-Durchdringung, digitale Gesundheitsökosysteme) | Mittelfristig (2–4 Jahre) |

| Gamifiziertes Biofeedback zur Verbesserung der Therapietreue | +0.5% | Global, mit frühem Zugkraft in Nordamerika, Nordeuropa, Südkorea, Japan | Langfristig (≥4 Jahre) |

| Vom Arbeitgeber geförderte Programme zur Lungengesundheit | +0.3% | Nordamerika, EU (betriebliche Wellness-Mandate), ausgewählte Märkte im asiatisch-pazifischen Raum (Singapur, Japan) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale COPD-Fälle steigen stark an und treiben die Nachfrage nach pulmonaler Rehabilitation nach COVID

Im Jahr 2024 erreichten die weltweiten COPD-Fälle 213,4 Millionen und führten zu 3,7 Millionen Todesfällen.[1]Globale Initiative für chronisch obstruktive Lungenerkrankung, „Künstliche Intelligenz und aufkommende Technologien”, goldcopd.org Feinstaub in der Umgebungsluft hat sich als führender Risikofaktor herausgestellt und übertrifft damit das Rauchen. Indien sieht sich aufgrund der sich verschlechternden städtischen Luftqualität mit einer wachsenden Belastung konfrontiert. Randomisierte Studien aus dem Jahr 2024 zeigten, dass zweiwöchige Programme zur Stärkung der Atemmuskulatur die forcierte Vitalkapazität wirksam wiederherstellten und systemische Entzündungen bei Long-COVID-Patienten reduzierten. Als Reaktion darauf erweiterte der CMS im Jahr 2026 die Kostenübernahme für pulmonale Rehabilitation auf Post-COVID-Patienten und legte Richtlinien für die virtuelle Aufsicht fest. Diese politischen Änderungen haben Kostenhürden gesenkt und Geräte in chronische Versorgungspfade integriert, was das Wachstum im Markt für Lungenübungsgeräte antreibt.

Häusliche Atemwegstherapie gewinnt an Bedeutung

Im Juni 2025 genehmigte der CMS die Kostenübernahme für nicht-invasive Beatmung zu Hause, hob die Anforderung einer Einrichtungsaufsicht auf und legitimierte damit Sitzungen zur häuslichen pulmonalen Rehabilitation.[2]Zentren für Medicare und Medicaid-Dienste, „CMS schließt Kostenübernahme für nicht-invasive Beatmung zu Hause ab”, cms.gov Eine Studie aus dem Jahr 2024 ergab, dass Atemwegsprogramme auf Basis des Internets der Dinge die Sechs-Minuten-Gehstrecke um 63,74 Meter signifikant verbesserten und die 90-Tage-Rehospitalisierungsrate im Vergleich zur zentrumsbasierten Versorgung reduzierten. Daten aus dem Vereinigten Königreich zeigen, dass Nutzer häuslicher Therapie jünger und sozioökonomisch benachteiligter sind, was die Rolle der Tele-Lungenrehabilitation bei der Erweiterung des Zugangs für unterversorgte Bevölkerungsgruppen unterstreicht. Der CMS hat die Telemedizin-Flexibilitäten bis 2027 verlängert, sodass Krankenhäuser Ferntherapiesitzungen abrechnen können, die in den Häusern der Patienten durchgeführt werden. Gerätehersteller haben darauf reagiert, indem sie Unternehmen für digitale Diagnostik erworben haben, um Hardware, Daten und Dienste in nahtlose häusliche Pflegeökosysteme zu integrieren.

Vernetzte und KI-gestützte Trainer auf dem Vormarsch

Eine Metaanalyse aus dem Jahr 2024 zeigte, dass KI-gestützte pulmonale Rehabilitation im Vergleich zu Standardprotokollen überlegene Verbesserungen der Sechs-Minuten-Gehstrecke erzielte. Im September 2024 wurde ein Bluetooth-Smart-Adapter eingeführt, der es herkömmlichen mechanischen Trainern ermöglicht, als vernetzte Plattformen zu fungieren, die Echtzeitdrücke überwachen und sich mit Coaching-Anwendungen synchronisieren. Aktualisierte Leitlinien aus dem Jahr 2026 betonten künstliche Intelligenz und positionierten die Fernüberwachung als Standardpraxis statt als experimentelles Werkzeug. Cloud-Netzwerke verwalten nun Millionen von Patienten und nutzen prädiktive Algorithmen, um Therapien proaktiv anzupassen und klinische Verschlechterungen zu verhindern. Obwohl Halbleitermangel die Lieferzeiten weiterhin verlängert, hält die starke Patientennachfrage nach datengesteuertem Feedback den Auftragsrückstand für intelligente Trainer aufrecht.

Gamifiziertes Biofeedback steigert die Therapietreue der Patienten

Studien aus den Jahren 2024 und 2025 zeigten, dass gamifizierte Atemprogramme Therapietreuequoten von nahezu 70 % erreichten, was dem Doppelten der Standardversorgung entspricht. Gamifizierungsstrategien wie Punktevergabe, eskalierende Schwierigkeitsstufen und visuelle Fortschritts-Dashboards nutzen Verhaltensökonomie, um eine konsistente tägliche Nutzung zu fördern. Plattformen integrieren nun Coaching-Narrative in Datenströme und verwandeln Muskeldruckmetriken in ansprechende Herausforderungen im Videospielstil, die jüngere, technikaffine Nutzer ansprechen. Rehabilitationsleitfäden haben diese Geräte zur Behandlung von Long-COVID-bedingter Dyspnoe empfohlen und bieten Klinikern eine glaubwürdige Grundlage für Verschreibungen. Die weitere Integration mit Smartphones und Wearables wird voraussichtlich die Therapietreue weiter verbessern und wiederkehrende App-Abonnementeinnahmen generieren, was zusätzliche Wachstumschancen für den Markt für Lungenübungsgeräte schafft.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge Zertifizierungs- und Vergütungshürden | -0.8% | Global, mit der höchsten Reibung in der EU (MDR/IVDR), den USA (FDA 510(k)-Rückstand), Schwellenmärkten (lokale Registrierung) | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein in Schwellenmärkten | -0.5% | Asiatisch-pazifischer Raum (ohne Japan), Naher Osten und Afrika, Lateinamerika (begrenzte Infrastruktur für pulmonale Rehabilitation) | Langfristig (≥4 Jahre) |

| Sensorchip-Engpässe erhöhen die Stücklistenkosten | -0.4% | Global, mit akuten Auswirkungen auf elektronische und intelligente Trainer in Nordamerika, EU, asiatisch-pazifischem Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zertifizierungs- und Vergütungshürden

Im Dezember 2025 schlug die Europäische Kommission Überarbeitungen der Medizinprodukteverordnung vor, die die Gültigkeitsdauer von Zertifikaten verlängern und gleichzeitig die Anforderungen an die Marktüberwachung für softwaregesteuerte Trainer erhöhen.[3]Europäische Kommission, „Vorschlag zur Änderung der Medizinprodukteverordnung”, ec.europa.eu Diese Änderungen werden voraussichtlich sowohl den Dokumentationsaufwand als auch die damit verbundenen Kosten erhöhen. Im November 2024 erhielt Becton Dickinson eine FDA-Warnung wegen Mängeln im Qualitätssystem, was zu einer erheblichen Rückstellung für Abhilfemaßnahmen in Höhe von 83 Millionen USD führte und die finanziellen Auswirkungen von Nichteinhaltung unterstreicht. Der Ärztegebührenplan 2026 führte eine Effizienzanpassung von -2,5 % ein, die die Vergütungen für pulmonale Rehabilitation reduziert und Anbieter dazu veranlasst, kostengünstigere Geräte oder weniger betreute Sitzungen in Betracht zu ziehen. Die Kostenübernahme unter den CPT-Codes 94625 und 94626 bleibt auf COPD-Patienten ab GOLD-Stadium II oder solche mit Post-COVID-Indikationen beschränkt und schließt Patienten mit ausschließlich Asthma aus, was das potenzielle Wachstum für bestimmte Gerätekategorien begrenzt.

Geringes Bewusstsein in Schwellenmärkten

In Indien wird die COPD-Belastung im ländlichen Raum durch die Exposition gegenüber Biomasse-Brennstoffen verschärft, doch strukturierte Programme zur pulmonalen Rehabilitation sind außerhalb großer Ballungsräume weitgehend nicht verfügbar. Eine globale Überprüfung aus dem Jahr 2024 ergab, dass Länder mit niedrigem und mittlerem Einkommen einen unverhältnismäßig großen Anteil an COPD-bedingten Behinderungen tragen, aber nicht über ausreichende ambulante Therapieinfrastruktur verfügen. Obwohl die WHO-Leitlinien den Einsatz von Trainern für die Einatemmuskulatur unterstützen, war deren Verteilung an Primärversorgungskliniken inkonsistent, sodass viele Ärzte keine Kenntnis von evidenzbasierten Behandlungsprotokollen haben. Diese Lücken hemmen die Einführung von Lungenübungsgeräten in dicht besiedelten Regionen mit steigender Krankheitsprävalenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mechanische Trainer übertreffen herkömmliche Spirometer

Im Jahr 2025 entfielen 36,3 % des Umsatzes auf Anreizspirometer, was ihre etablierte Rolle in chirurgischen Versorgungspfaden widerspiegelt. Mechanische Widerstandstrainer werden jedoch voraussichtlich mit einer CAGR von 4,67 % wachsen und damit die Gesamtwachstumsrate des Marktes für Lungenübungsgeräte um einen Viertelpunkt übertreffen. Dieser Trend wird durch Daten gestützt, die zeigen, dass präoperatives Konditionierungstraining der Einatemmuskulatur pulmonale Komplikationen signifikant reduziert. Elektronische intelligente Trainer mit Bluetooth-Chips, Drucksensoren und Coaching-Algorithmen treiben das Marktwachstum durch Premiumpreise und wiederkehrende Software-Abonnements an.

Mehrball-Übungsgeräte bedienen pädiatrische und geriatrische Nutzer mit ansprechenden visuellen Hinweisen, verfügen jedoch nicht über die Vergütungsunterstützung von Kategorien mit höherer Evidenz, was ihren Marktanteil begrenzt. Halbleitermangel hat die Lieferzeiten für elektronische Trainer verlängert und einige Anbieter dazu veranlasst, mechanische Trainer als Risikominderungsstrategie beizubehalten. Da sich die Chipversorgung jedoch zwischen 2027 und 2028 stabilisiert, wird erwartet, dass sich der Umsatzmix weiter in Richtung digital aktivierter Geräte verschiebt.

Nach Anwendung: Postoperative Therapie führt und beschleunigt sich

Im Jahr 2025 entfielen 35,2 % des Umsatzes auf die postoperative Lungentherapie, und sie wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 4,82 % bis 2031. Verbesserte Genesungsprotokolle schreiben nun Prähabilitations-Sitzungen vor, einschließlich des Konditionierungstrainings der Einatemmuskulatur, was die Beschaffung in chirurgischen Zentren ankurbelt. Die COPD-Rehabilitation verzeichnet aufgrund einer globalen Patientenbasis von 213,4 Millionen Fällen weiterhin eine hohe Nachfrage, obwohl ihr Wachstum durch Einschränkungen der Diagnoseinfrastruktur in Schwellenmärkten begrenzt wird, die das Patientenvolumen einschränken.

Das Asthmamanagement befindet sich noch in einer Erkundungsphase. Während Atemprotokolle wie Buteyko die Lebensqualität verbessern und die Abhängigkeit von Notfallinhalatoren reduzieren, fehlt ihnen außerhalb von Forschungsumgebungen eine dedizierte Vergütung. Sport- und Stimmband-Therapie stellen ungenutzte Chancen dar, aber das Fehlen einer Kostenübernahme begrenzt die kurzfristige Kommerzialisierung. Da sich das chirurgische Fallvolumen erholt und Krankenhäuser bestrebt sind, Benchmarks für die Verweildauer zu erfüllen, priorisieren Beschaffungsausschüsse zunehmend Geräte mit nachgewiesener postoperativer Risikoreduktion, was die Dominanz der postoperativen Therapie im Markt für Lungenübungsgeräte festigt.

Nach Endnutzer: Ambulante Zentren gewinnen an Dynamik

Im Jahr 2025 entfielen 41,26 % des Endnutzerumsatzes auf Krankenhäuser und Kliniken, unterstützt durch traditionelle stationäre und ambulante Rehabilitationsprogramme. Ambulante chirurgische Zentren und Endoskopiezentren werden jedoch voraussichtlich mit einer CAGR von 4,72 % wachsen, angetrieben durch Vergütungsrichtlinien, die kürzere Aufenthalte und tagesklinische Entlassungen begünstigen. Erweiterte Telemedizin-Regelungen bis 2027 ermöglichen es Krankenhaussystemen, Ferntherapien abzurechnen, die zu Hause erbracht werden, was den Wettbewerbsvorteil stationärer Einrichtungen verringert und ambulante Netzwerke stärkt.

Die Nutzung häuslicher Pflege nimmt zu, nachdem eine Studie aus dem Jahr 2024 gezeigt hat, dass Tele-Rehabilitation die funktionelle Gehstrecke verbessert und Wiederaufnahmen reduziert. Daten aus dem Vereinigten Königreich zeigen, dass Teilnehmer an häuslicher Pflege häufig aus sozioökonomisch benachteiligten Gruppen stammen, was die Rolle dieses Kanals bei der Förderung von Gesundheitsgerechtigkeit unterstreicht. Gerätehersteller integrieren Cloud-Dashboards, um Klinikern die Fernüberwachung der Therapietreue zu ermöglichen und die Rechenschaftspflicht in häuslichen Umgebungen sicherzustellen. Da Versicherer Vergütungen an Ergebnisse knüpfen, positionieren Belege für die Wirksamkeit häuslicher Programme diesen Kanal für nachhaltiges Wachstum im Markt für Lungenübungsgeräte.

Geografische Analyse

Im Jahr 2025 entfielen 39,61 % des Umsatzes auf Nordamerika, angetrieben durch günstige Kostenübernahmeentscheidungen und eine starke Durchdringung der Telemedizin. Die Zentren für Medicare und Medicaid-Dienste verlängerten die virtuelle Aufsicht bis 2027 und sicherten damit die Vergütung für vernetzte Trainer, die in Patientenhäusern eingesetzt werden. Obwohl eine Effizienzkürzung von -2,5 % die Sitzungsmargen reduziert hat, haben Anbieter die Auswirkungen durch die Verlagerung zu kostengünstigeren häuslichen Programmen und die Auswahl von Geräten, die Ergebnisse digital dokumentieren, abgemildert. ResMed mit Hauptsitz in San Diego hat seine Expertise in der Integration von Hardware und Diagnostik genutzt, unterstützt durch die Übernahme von VirtuOx, die Schlaftestungs- und Lungenrehabilitationsdaten in einer einheitlichen Cloud-Plattform zusammenführt.

Das regulatorische Umfeld in Europa bietet eine Mischung aus Chancen und Herausforderungen. Geplante Anpassungen der MDR/IVDR im Jahr 2027 zielen darauf ab, Wege für bahnbrechende Geräte und regulatorische Sandkästen zu erweitern, während gleichzeitig strengere Anforderungen an Nachmarktnachweise für Software als Medizinprodukt eingeführt werden, was den Kostendruck erhöht. Trotz dieser Herausforderungen sorgen starke öffentliche Gesundheitsvergütungen, eine alternde Bevölkerung und ein wachsendes Bewusstsein für Umweltgesundheit für eine stabile Grundnachfrage.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer durchschnittlichen jährlichen Wachstumsrate von 4,96 %. China mit seinen 50,6 Millionen COPD-Patienten stellt eine bedeutende Marktchance dar. Die begrenzte Einführung der Spirometrie verzögert jedoch die Diagnose und die anschließende Gerätenutzung. Während städtische Krankenhäuser in Peking, Shanghai und Guangzhou KI-Trainer erproben, hängt die landesweite Umsetzung von klareren Vergütungsrichtlinien ab. In Indien stehen steigende COPD-Fälle aufgrund von Feinstaubbelastung und Biomasse-Brennstoffnutzung im Kontrast zur begrenzten Verfügbarkeit strukturierter Lungenrehabilitationseinheiten in Tertiärkrankenhäusern.

Wettbewerbslandschaft

Der Markt für Lungenübungsgeräte ist mäßig fragmentiert. Zu den wichtigsten Akteuren gehören Becton Dickinson, Philips, ResMed und Medtronic sowie spezialisierte Unternehmen für Atemwegstraining wie POWERbreathe International und AirPhysio. Darüber hinaus trägt das veräußerte Atemwegsportfolio von Teleflex, das nun unter Medline geführt wird, zur Wettbewerbslandschaft bei. Im Juni 2024 erweiterte Becton Dickinson sein Portfolio durch die Übernahme der Abteilung für kritische Versorgung von Edwards Lifesciences für 4,2 Milliarden USD und integrierte Swan-Ganz-hämodynamische Sensoren und KI-Entscheidungstools. Diese Übernahme ermöglicht es dem Unternehmen, Überwachungslösungen mit Geräten für die Einatemmuskulatur für perioperative Verträge zu bündeln. Die Übernahme von VirtuOx durch ResMed im Jahr 2024 spiegelt den Fokus auf häusliche Diagnostik wider und zielt darauf ab, algorithmisches Coaching zu verbessern und den Verkauf vernetzter Trainer anzukurbeln. Philips integriert Lungentrainingsmodule in seine HealthSuite-Cloud-Plattform und nutzt dabei seine bestehende Schlafapnoe-Basis, um Post-COVID-Rehabilitationspakete anzubieten.

Aufstrebende Akteure erkunden Anwendungen in pädiatrischen, Stimmband- und Höhenlagen-Segmenten, obwohl diese Nischen eine formelle Vergütung erfordern, um Skalierbarkeit zu erreichen. Da Kostenträger von gerätebasierten Gebühren zu ergebnisbasierten Verträgen übergehen, werden strategische Partnerschaften zwischen Hardwareherstellern und Telemedizinanbietern den Wettbewerb im digitalen Plattformsegment der Lungenübungsgerätebranche voraussichtlich intensivieren.

Marktführer im Bereich Lungenübungsgeräte

Koninklijke Philips N.V.

Medtronic plc

ResMed Inc.

Becton, Dickinson and Company

Cardinal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Boston Scientific begann die RESPI-Studie zur Validierung von maskenbasierten Sensoren für endtidales CO₂ und Spirometrie, ein Projekt, das den digitalen Gesundheits-Atemwegs-Fußabdruck des Unternehmens erweitern könnte.

- März 2026: Indiens Gesundheitsminister eröffnete eine Herz-Lungen-Maschine am King George Hospital und unterstrich damit das nationale Interesse an Atemwegsinfrastruktur.

- Januar 2026: Climatic Y brachte das tägliche Lungengesundheitssystem L Max auf den Markt und positionierte Atemwegsversorgung als proaktive Verbrauchergewohnheit.

Umfang des globalen Berichts über den Markt für Lungenübungsgeräte

Gemäß dem Umfang des Berichts ist ein Lungenübungsgerät, allgemein bekannt als Anreizspirometer oder Respirometer, ein handgehaltenes Kunststoffgerät, das zur Stärkung der Lungen, zur Erhöhung der Kapazität und zur Schleimentfernung durch tiefe Atemübungen eingesetzt wird. Es wird häufig nach Operationen oder während der Genesung von Krankheiten wie COVID-19 und Lungenentzündung verwendet und bietet visuelles Feedback (ein aufsteigender Kolben oder Bälle), um langsame, tiefe Einatmungen zu leiten und sicherzustellen, dass die Lungen vollständig ausgedehnt und funktionsfähig bleiben.

Der Markt für Lungenübungsgeräte ist nach Gerätetyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Gerätetyp ist der Markt in mechanische Widerstandstrainer, elektronische und intelligente Trainer, Anreizspirometer, Geräte mit positivem exspiratorischem Druck und Mehrball-Atemübungsgeräte segmentiert. Nach Anwendung ist der Markt in COPD-Rehabilitation, postoperative Lungentherapie, Asthmamanagement, Sport- und Fitnessleistung sowie geriatrische Lungengesundheit segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen, Rehabilitationszentren und Sporteinrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Mechanische Widerstandstrainer |

| Elektronische und intelligente Trainer |

| Anreizspirometer |

| Geräte mit positivem exspiratorischem Druck |

| Mehrball-Atemübungsgeräte |

| COPD-Rehabilitation |

| Postoperative Lungentherapie |

| Asthmamanagement |

| Sport- und Fitnessleistung |

| Geriatrische Lungengesundheit |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Rehabilitationszentren |

| Sporteinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Mechanische Widerstandstrainer | |

| Elektronische und intelligente Trainer | ||

| Anreizspirometer | ||

| Geräte mit positivem exspiratorischem Druck | ||

| Mehrball-Atemübungsgeräte | ||

| Nach Anwendung | COPD-Rehabilitation | |

| Postoperative Lungentherapie | ||

| Asthmamanagement | ||

| Sport- und Fitnessleistung | ||

| Geriatrische Lungengesundheit | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Rehabilitationszentren | ||

| Sporteinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Lungenübungsgeräte bis 2031 sein?

Mordor Intelligence prognostiziert, dass die Marktgröße für Lungenübungsgeräte bis 2031 1,50 Milliarden USD erreichen wird, mit einer Expansion von 4,4 % CAGR über 2026–2031.

Welcher Gerätetyp wächst am schnellsten?

Mechanische Widerstandstrainer werden voraussichtlich bis 2031 mit einer CAGR von 4,67 % wachsen und damit das Gesamtmarktwachstum übertreffen, während sich der klinische Fokus auf die Stärkung der Einatemmuskulatur verlagert.

Welche Anwendung erzielt derzeit den größten Umsatz?

Die postoperative Lungentherapie erzielte im Jahr 2025 35,2 % des Umsatzes und bleibt die führende Anwendungskategorie.

Welche Region wird das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 4,96 % während 2026–2031 die höchste Rate verzeichnen, bedingt durch Chinas hohe COPD-Belastung und die sich verbessernde Telemedizin-Infrastruktur.

Wie gestalten Vergütungsrichtlinien die Einführung häuslicher Therapie?

Die CMS-Kostenübernahme für häusliche Beatmung, erweiterte Telemedizin-Flexibilitäten und Regeln zur virtuellen Aufsicht haben finanzielle Hürden gesenkt und die Nutzung häuslicher Pflege in den USA beschleunigt.

Wie ist der Wettbewerbsausblick für digitale Atemwegstrainer?

Führende Unternehmen integrieren Cloud-Analysen und KI-Coaching; Übernahmen wie ResMed VirtuOx veranschaulichen einen Wettlauf um die Schaffung durchgängiger häuslicher Pflegeökosysteme.

Seite zuletzt aktualisiert am: