超音波アスピレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 225.61 百万米ドル |

| 市場規模 (2031) | 331.95 百万米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波アスピレーター市場分析

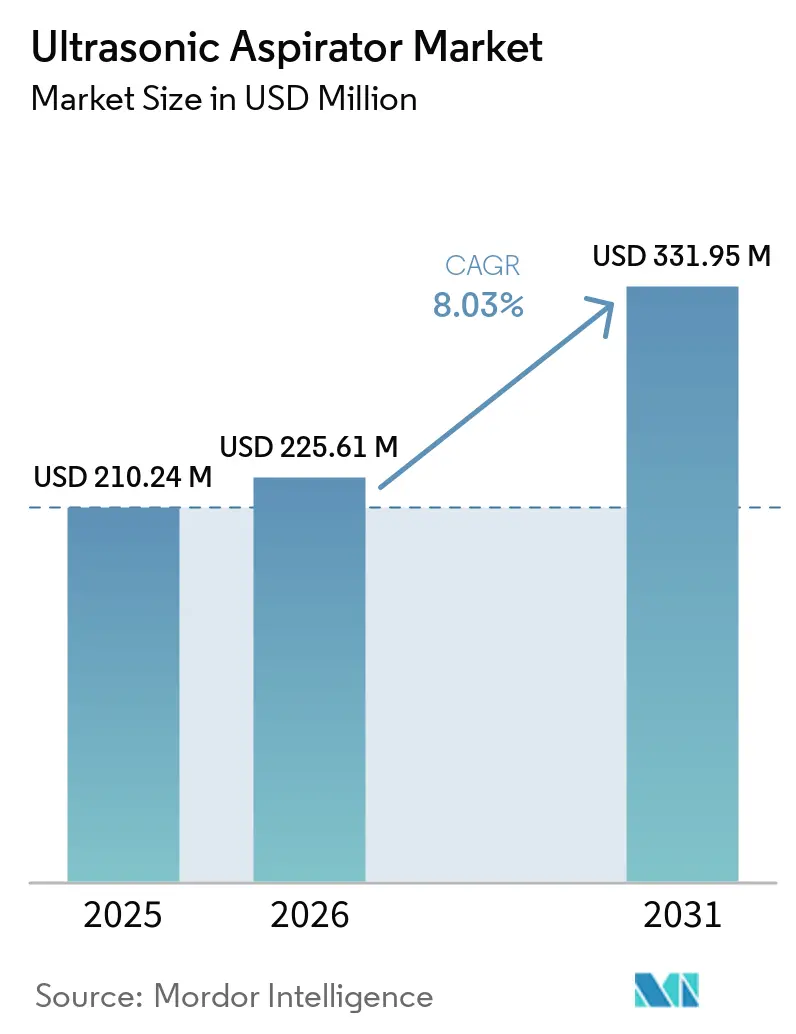

超音波アスピレーター市場規模は2025年に2億1,024万米ドルと評価され、2026年の2億2,561万米ドルから2031年には3億3,195万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.03%です。

超音波アスピレーター市場は、熱拡散と機械的牽引を最小限に抑える必要がある領域における精密な軟組織破砕に対する臨床的選好の高まりからも恩恵を受けており、2025年に発表された臨床研究は婦人科および脊椎腫瘍手術においてその価値を引き続き支持しています。超音波アスピレーター市場はさらに、高度急性期外科機器への病院および専門センターの支出によって支えられており、特に合型コンソールが一つの設置プラットフォームから複数の診療科に対応し、手術室内のワークフローの摩擦を軽減できる場合においてその傾向が顕著です。超音波アスピレーター市場における競争上のポジショニングは、設置済みベースの活用、適応症承認の幅広さ、およびナビゲーションエコシステムへの適合性によってますます形成されており、これにより大手サプライヤーは既存の神経外科アカウント内で拡大する際に実質的な優位性を持ちます。それでも、超音波アスピレーター市場は一部の環境において依然として採用が遅れており、その理由として設備投資予算の逼迫、高い研修要件、および同一の手術予算を争う代替エネルギー・吸引プラットフォームとの競合が挙げられます。

主要レポートのポイント

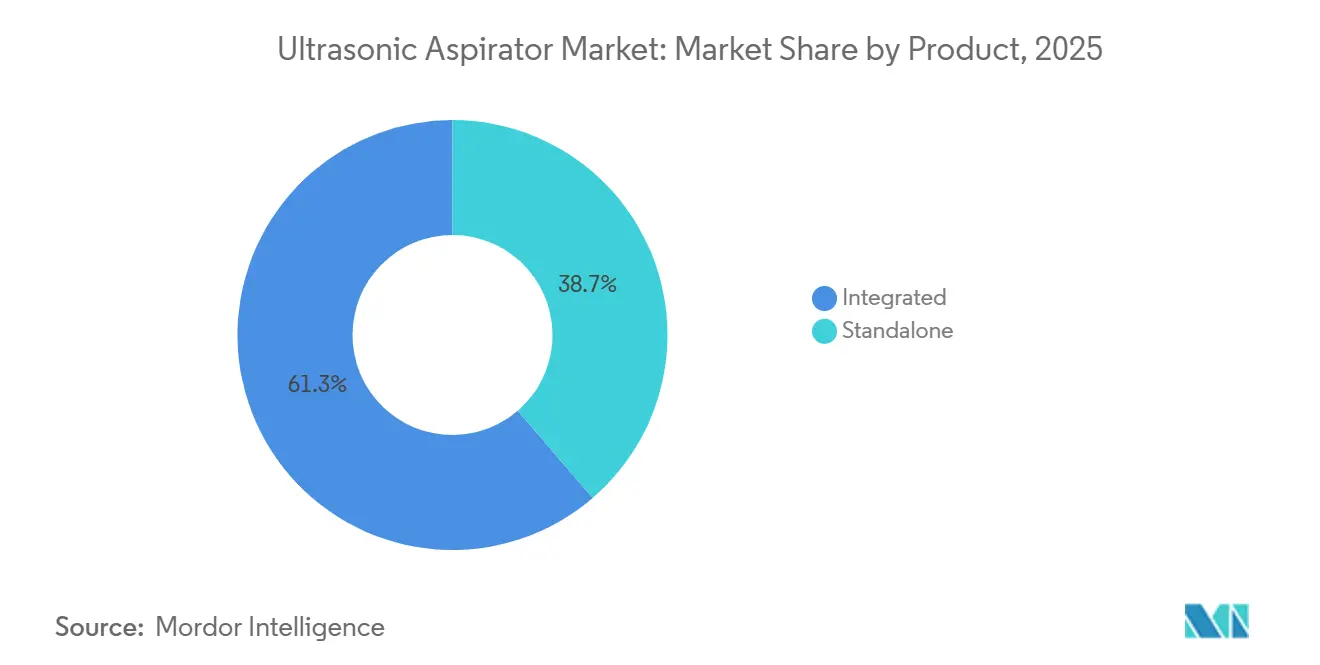

- 製品別では、統合型システムが2025年に61.31%の収益シェアを占めてトップとなり、同セグメントは超音波アスピレーター市場において2031年まで8.68%のCAGRで成長すると予測されています。

- 用途別では、神経外科が2025年に最大の27.07%のシェアを保持し、心臓外科が2031年まで最速の10.12%のCAGRを記録すると予測されています。

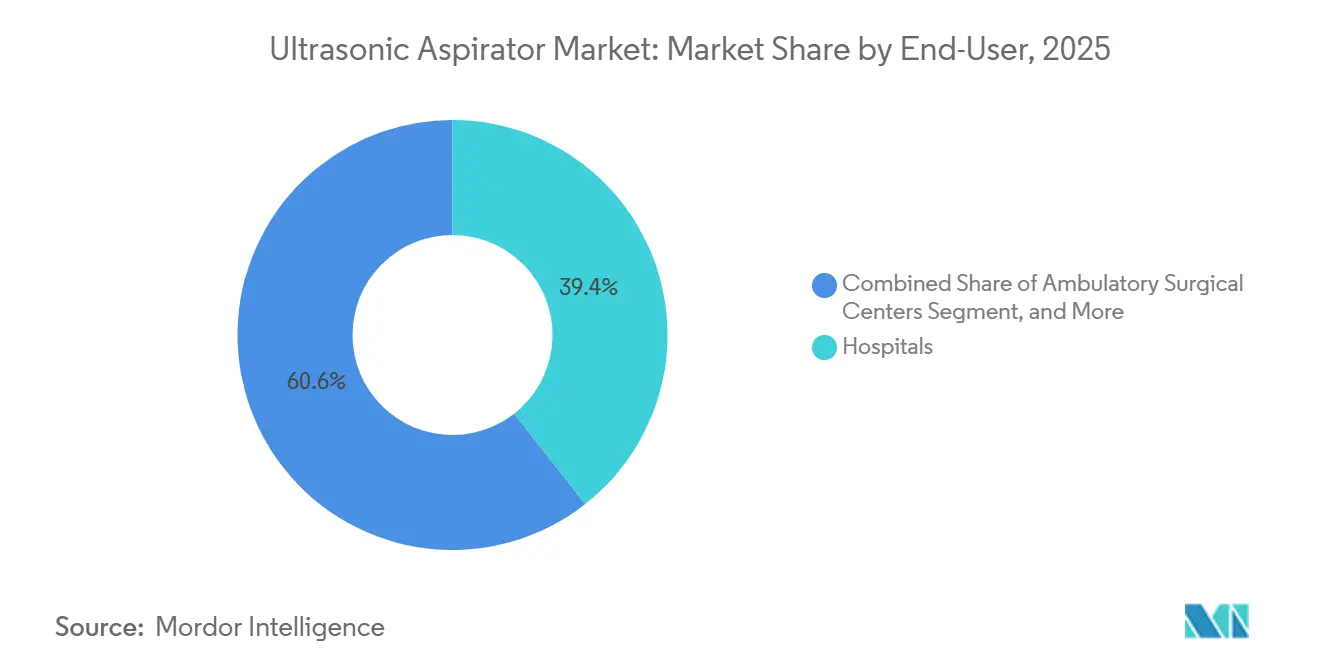

- エンドユーザー別では、病院が2025年に超音波アスピレーター市場において39.36%のシェアを占め、専門クリニックが2031年まで最速の9.34%のCAGRで拡大すると予測されています。

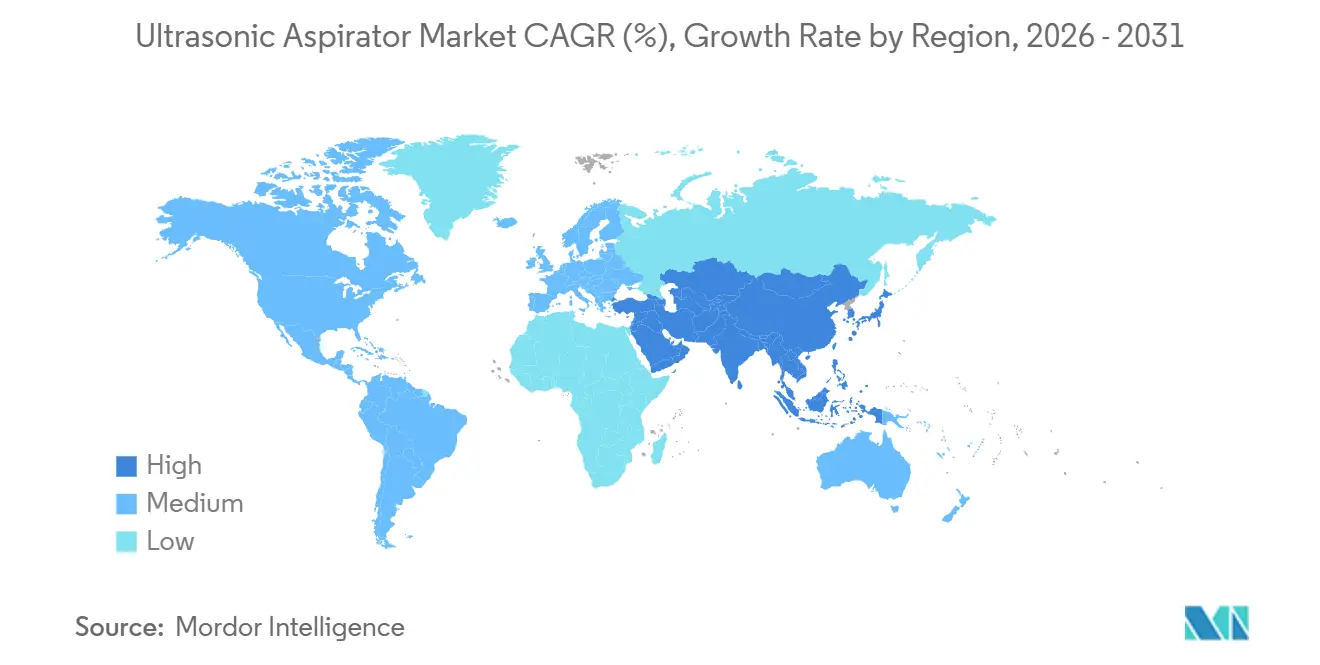

- 地域別では、北米が2025年に最大の38.16%のシェアを保持し、アジア太平洋が2031年まで最速の9.96%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の超音波アスピレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経疾患および腫瘍外科手術件数の増加 | +1.8% | 北米および西欧に集中した世界規模 | 短期(2年以内) |

| 精密ベースの低侵襲手術へのシフト | +1.5% | 北米、欧州、日本が主導する世界規模 | 中期(2年~4年) |

| AI誘導手術ワークフロー統合 | +1.1% | 北米および西欧、アジア太平洋での早期採用 | 中期(2年~4年) |

| 外来および日帰り手術キャパシティの拡大 | +1.0% | 主に北米、欧州およびアジア太平洋への波及 | 短期(2年以内) |

| 老朽化した超音波外科設置済みベースからの更新需要 | +0.8% | 北米および欧州 | 中期(2年~4年) |

| 高度急性期外科設備投資への予算再配分 | +0.7% | 北米、欧州、主要アジア太平洋市場 | 短期(2年以内)から中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

神経疾患および腫瘍外科手術件数の増加

超音波アスピレーター市場は、神経疾患および腫瘍外科手術件数の増加から持続的な支持を受け続けています。その理由は、核心的な使用事例が重要な神経構造周辺における繊細な組織除去と結びついているためです。この需要は疾患負担の増大と直接関連しており、世界の脳および中枢神経系がんの有病数は2021年に975,279例に達し、年齢標準化有病率は2040年までに10万人当たり12から13.5に増加すると予測されています。[1]Frontiers in Neurologyエディトリアルオフィス、「1990年から2021年にかけての世界・地域・国別の脳および中枢神経系がんの負担とトレンド」、Frontiers in Neurology、frontiersin.org超音波アスピレーター市場はまた、複雑な腫瘍手術が三次医療センターに集中するにつれて恩恵を受けます。なぜなら、そのようなセンターはプレミアムシステムを購入し、訓練されたチームを維持し、確立されたプラットフォームを中心にワークフローを標準化する可能性が高いためです。この集中化により、超音波アスピレーター市場の顧客基盤は小さくなりますが、より予測可能となり、最初のコンソール販売後のサービス契約、消耗品需要、およびアカウント拡大の見通しが改善されます。また、高度急性期の症例を扱う病院は、より強力な手術サポートと迅速なトラブルシューティングを期待する傾向があるため、ベンダー主導のトレーニングと臨床サポートの価値も高まります。その結果、疾患負担は超音波アスピレーター市場における手術件数を増加させるだけでなく、最も重要な購買アカウント内における需要の商業的質も向上させます。

精密ベースの低侵襲手術へのシフト

超音波アスピレーター市場はまた、精密ベースの低侵襲手術への移行によっても押し上げられています。この分野では、外科医がより狭いスペースで、かつ脆弱な血管や神経の近傍において選択的な組織破砕を必要としています。腹腔鏡下子宮内膜症切除術に関するエビデンスとして、研究者らは妊孔温存手術においてCUSAを限られた熱拡散で安全に使用できることを報告しています。また、2025年の別のシミュレーション研究では、髄内脊髄腫瘍治療における超音波吸引の安全性プロファイルが支持され、手術温度が組織壊死閾値である46℃を下回ることが示されました。[2]編集チーム、「髄内脊髄腫瘍治療における超音波外科アスピレーター」、Bioengineering、mdpi.comこれは超音波アスピレーター市場にとって重要です。なぜなら、低侵襲手術の採用は単に既存の症例量を一つのツールから別のツールへ移行させるだけでなく、精密性と組織温存の観点からアスピレーターが正当化できる手術の数を拡大するためです。超音波アスピレーター市場はまた、診療科横断的な使用からも恩恵を受けます。一つの設置済みコンソールが、システムが適切な承認を保有している場合、神経外科、肝切除、婦人科手術、胸部外科、および現在では一部の心手術をサポートできます。このパターンは病院にとってのプラットフォーム経済性を強化し、超音波アスピレーター市場における多機能コンソールの役割を強固なものにします。

AI誘導手術ワークフロー統合

超音波アスピレーター市場は、AI誘導およびデジタル統合ワークフローへと徐々に移行しつつありますが、最大の変化は吸引コンソール単体の内部ではなく、ナビゲーション、可視化、およびワークフロー制御の周辺で起きています。StrykerのSonopet iQは2025年3月にリアルタイム周波数変調とワイヤレスフットコントロールを備えてFDA 510(k)承認を取得し、切除シーケンスを中断することなく、より流動的な術中調整をサポートします。[3]米国食品医薬品局、「K243930、Sonopet iQ超音波アスピレーターシステム」、FDA 510(k)データベース、510kdatabase.net超音波アスピレーター市場は、特に外科医が画像診断、ナビゲーション、ロボット誘導、および吸引が一つの統合されたワークフローとして機能することを期待する場合に、より広い手術エコシステムに適合できるベンダーを評価し始めています。Medtronicの2025年10-Kは、ナビゲーション、ロボット誘導、画像診断、および隣接ツールを組み合わせた神経外科ポートフォリオを説明しており、その広範な設置済みベースは超音波アスピレーター市場において同社に実質的なクロスセルの優位性をもたらしています。戦略的な意味合いとして、価値の議論が一つのツールのパフォーマンスから手術スタック全体の効率へとシフトした場合、スタンドアロンのアスピレーターベンダーはプレミアム価格の獲得が難しくなる可能性があります。長期的には、超音波アスピレーター市場は、吸引を単一機能のコンソール販売としてではなく、統合されたデジタル手術環境の一部として位置づけるサプライヤーを評価する可能性が高いです。

外来および日帰り手術キャパシティの拡大

超音波アスピレーター市場はまた、外来および日帰り手術キャパシティの段階的な拡大によっても影響を受けており、特に複雑な手術が大規模な入院施設から集中型の手術環境へと移行しつつある場合においてその傾向が顕著です。外来手術センターおよび専門施設は新興の購買層であり、コンパクトなコンソール、シンプルな物流、および低稼働施設に適したファイナンス構造を求めています。これにより超音波アスピレーター市場の商業モデルが変化しています。なぜなら、多くの独立系センターは大学病院とは異なる方法で機器を購入し、セットアップ時間、消耗品コスト、およびサービスの簡便性をより重視する傾向があるためです。したがって、超音波アスピレーター市場がこのチャネルの台頭から恩恵を受けるためには、ベンダーが製品構成、トレーニングサポート、および商業条件をその運営モデルに適応させる必要があります。専門クリニックセグメントは最も成長の速いエンドユーザーグループであり、集中型ケア環境が超音波アスピレーター市場にとってより重要な購買拠点になりつつあるという考えを支持しています。このチャネルが成長するにつれ、外来患者向けの製品を構築するサプライヤーは、大規模病院の設備投資予算のみに依存することなく、新規設置を獲得するうえでより有利な立場に立てるはずです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資およびライフサイクル所有コスト | -1.5% | アジア太平洋の新興市場および南米において最も深刻な世界規模 | 中期(2年~4年) |

| 超音波組織破砕に関する訓練を受けた外科医および手術室スタッフの不足 | -1.0% | 中東・アフリカ、南米、およびアジア太平洋の小規模市場において深刻な不足が見られる世界規模 | 長期(4年以上) |

| 確立されたエネルギーおよび吸引プラットフォームからの競合代替 | -0.9% | 婦人科および消化器外科セグメントで最も激しい世界規模 | 中期(2年~4年) |

| 長期にわたる規制承認および病院調達サイクル | -0.8% | 欧州および米国において最も顕著な世界規模 | 短期(2年以内)から中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資およびライフサイクル所有コスト

高い設備投資およびライフサイクル所有コストは、超音波アスピレーター市場における最も明確な制約の一つであり続けています。なぜなら、総費用はベースとなるコンソール購入をはるかに超えるためです。所有コストにはサービス契約、交換用ハンドピースおよびチップ、消耗品、および正式なトレーニングが含まれており、これにより小規模病院や集中型外来センターにとって経済的な意思決定がより困難になります。この問題は超音波アスピレーター市場全体に影響します。なぜなら、採用はしばしば委員会の審査に依存しており、委員会は即時の利用率の観点から正当化しやすい他のエネルギープラットフォームとアスピレーターを比較する傾向があるためです。コスト圧力は、症例量がまだ積み上がっている段階のチャネルでも顕著であり、施設は採用初期の数年間に十分な手術件数に固定サービスおよびトレーニングコストを分散させることが難しい場合があります。実際には、ベンダーが柔軟なファイナンス、再生済みプラットフォーム、長期保証、またはアカウントレベルでの予算摩擦を軽減するシンプルな継続コストモデルを提供する場合に、超音波アスピレーター市場はより速く拡大します。そのような適応がなければ、臨床的需要が存在する場合でも、一部の顧客は購入決定を先送りし続けるでしょう。

超音波組織破砕に関する訓練を受けた外科医および手術室スタッフの不足

超音波アスピレーター市場はまた、超音波組織破砕技術について十分な訓練を受けた外科医および手術室スタッフのプールが限られていることによっても制約を受けています。効果的な使用は、部位の選択、チップの角度、組織への接触圧、およびワークフローへの習熟に依存しており、これは能力が通常、簡単なデバイスオリエンテーションではなく、体系的なメンタリングを通じて習得されることを意味します。これにより超音波アスピレーター市場に実質的なボトルネックが生じます。なぜなら、最も急速な成長が期待される施設の多く(専門クリニックや外来施設を含む)は、現在最も高度なトレーニングが行われている場所ではないためです。同じギャップは洗浄技術者や循環看護師にも影響します。彼らも手術中のセットアップ、ハンドピースの接続、およびトラブルシューティングのためにデバイス固有の識を必要とするためです。その結果、超音波アスピレーター市場は製品の設置だけでは拡大せず、新しい施設が技術に臨床的に慣れ親しむのを助けるシミュレーションプログラム、プロクターシップ、およびデジタルオンボーディングを通じても拡大します。これらのサポート体制により積極的に投資するベンダーは、ハードウェア仕様のみで競合するベンダーよりも速く利用可能な市場を拡大できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:統合型がプラットフォームアーキテクチャを統合

統合型システムは2025年に超音波アスピレーター市場規模の61.31%のシェアを保持し、2031年まで8.68%のCAGRで拡大すると予測されています。このリーダーシップは、電力供給、吸引、灌流、およびハンドピース制御を単一のコンソール内に統合したプラットフォームに対する購買者の選好を反映しており、互換性リスクを低減し、手術室のセットアップをより予測可能にします。IntegraのCUSA Clarityはそのモデルの明確な例であり、2025年11月の心臓外科への適応症拡大は、一つの設置済みプラットフォームが時間をかけて手術的価値を追加し続けられることを示しました。StrykerのSonopet iQもこの統合の方向性を支持しており、2025年の承認取得によりリアルタイム変調とワイヤレスフットコントロール機能が追加され、学術的および高精度の環境に適合しています。したがって、超音波アスピレーター市場は統合型システムを支持しています。それはコンソール管理を簡素化するだけでなく、複数診療科での使用、トレーニングの標準化、および病院全体のサービスサポートのためのより良い基盤を構築するためです。

スタンドアロン型システムは超音波アスピレーター産業において引き続き重要な役割を果たしています。なぜなら、コンソール全体を交換することなくハンドピースをアップグレードしたり、既存のインフラを維持したりしたい病院や専門センターにサービスを提供するためです。超音波アスピレーター市場のこの部分における成長は遅いですが、その遅いペースは需要の消滅ではなく、更新のタイミングを反映しています。北米および欧州の成熟したサイトは依然としてレガシー機器を運用しており、その設置済みベースは新しい統合プラットフォームへの即時移行ではなく、段階的なアップグレードの実用的な役割を維持しています。規制の枠組みも両製品タイプを活性化させ続けています。なぜなら、FDAの製品コードLFLおよび21 CFR第878条に基づく超音波外科デバイスは、構成に関わらず510(k)ルートを通じて実質的同等性を実証する必要があるためです。中期的には、超音波アスピレーター産業は統合型システムをリードに保ながら、スタンドアロン型システムが更新志向のニッチとして、より狭いながらも依然として持続的な役割を維持することを可能にする可能性が高いです。

用途別:神経外科が症例量を支え、心臓外科が症例ミックスを拡大

神経外科は2025年に超音波アスピレーター市場規模の27.07%のシェアを占め、心臓外科は2031年まで最速の10.12%のCAGRで成長すると予測されています。神経外科は引き続き中核的な用途であり続けています。なぜなら、選択的組織除去の臨床的必要性は脳腫瘍切除および重要な神経構造近傍で行われるその他の手術において最も強いためです。用途ミックスは拡大しており、Integraの2025年11月の心臓外科承認は、異なる病院チームと予算の下に位置する弁置換および修復に関する新たな手術プールを開拓しました。この進展は超音波アスピレーター市場にとって重要です。なぜなら、神経外科のみへの依存を低減し、まったく新しいプラットフォームを構築することなく、サプライヤーが追加の高価値診療科に参入する道を開くためです。したがって、超音波アスピレーター市場は用途の幅が広がりつつある一方で、神経外科を臨床的および商業的基盤として引き続き依存しています。

婦人科および消化器科の手術は超音波アスピレーター産業に安定した成長をもたらしており、選択的組織破砕が繊細な腹腔鏡手術において周囲の構造を温存し熱拡散を制限できることを示す発表されたエビデンスによって支持されています。脳腫瘍、虚血性脳卒中、および外傷性脳損傷は、複雑な神経ケアと長期的な疾患負担における重複するドライバーを反映しているため、より広い神経外科需要プールと密接に結びついています。矯正歯科手術は、神経束周辺の精密性が依然として超音波吸引の手術的役割を生み出すニッチな領域です。肝移植や胸部外科を含むその他の用途は、複数適応症の承認が設置済みベース全体の利用率を強化できる隣接する環境へと超音波アスピレーター市場を拡大するのに役立ちます。手術固有のチップ形状と電力設定を開発するベンダーは、超音波アスピレーター市場のこの部分において有利な立場にあります。なぜなら、外科医はしばしば汎用的なプラットフォームの主張ではなく、症例レベルの制御を通じてパフォーマンスを評価するためです。

エンドユーザー別:病院需要が最大を維持しながら専門クリニックがペースを上げる

病院は2025年に39.36%のシェアを保持し、超音波アスピレーター市場において最大のエンドユーザーグループであり続けました。そのリードは、複雑な手術量、より大きな設備投資予算、正式なトレーニング体制、および三次医療施設内における神経腫瘍科、心臓科、および高度肝臓手術の集中と結びついています。専門クリニックは2031年まで最速の9.34%のCAGRで成長すると予測されており、選択された手術が集中型ケア環境へと広く移行していることを示しています。このトレンドは超音波アスピレーター市場を支持しています。なぜなら、専門家主導のセンターは、より狭い手術セットに合致した専用の症例フローと標的を絞った機器配置を重視することが多いためです。同時に、病院は診療科全体で最も広いプラットフォーム利用を提供し、トレーニングと早期採用の主要な場所であり続けるため、超音波アスピレーター市場の中核を担い続けています。

外来手術センターおよび専門クリニックは、超音波アスピレーター市場における販売の在り方を変えています。なぜなら、これらのアカウントは通常、より小さなフットプリント、シンプルな消耗品計画、および迅速なスタッフオンボーディングを求めるためです。購買への影響力は病院内でもシフトしており、専門診療科がAI対応およびワークフロー統合システムの購入決定をますます形成するようになっており、それらの決定を中央調達のみに委ねることはなくなっています。このシフトは超音波アスピレーター市場における臨床営業サポートの重要性を高めています。なぜなら、ベンダーは同一アカウント内の外科医、看護師、技術者、および管理者に対応する必要があるためです。歯科手術施設、研究病院、および軍事医療施設を含むその他のエンドユーザーは、主流のチャネル戦略によって飽和度が低く、しばしば十分なサービスを受けていないため、規模は小さいながらも意義深い存在です。全体として、エンドユーザーの変化は、病院セクターの中心的な役割を弱めることなく、超音波アスピレーター市場を従来の病院基盤を超えて拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年に超音波アスピレーター市場シェアの38.16%を保持し、超音波アスピレーター市場において最大の地域貢献者となりました。この地域は、学術神経外科センターの高密度な集中、高い手術強度、および比較的一貫した規制ロジックで適応症の拡大と製品機能の刷新をサプライヤーに可能にするFDA経路から恩恵を受けています。北米の超音波アスピレーター市場はまた、成熟した設置済みベースからも恩恵を受けており、レガシーシステムからの更新需要は初回採用が緩やかになった場合でも定期的な設備投資サイクルを支えることができます。Medtronicの広範な神経外科プラットフォームの存在は、同社が既に確立されたナビゲーションおよび画像診断アカウントへ吸引ツールをクロスセルする実用的な経路を提供することで、この地域的ポジションをさらに強化しています。

欧州は超音波アスピレーター市場の主要な柱であり続けています。なぜなら、長年にわたる学術神経外科の能力と神経腫瘍科における高い基礎疾患負担を兼ね備えているためです。西欧は世界最高の脳および中枢神経系がんの年齢標準化罹患率(10万人当たり7.4)を記録しており、超音波吸引に対する安定した手術的需要を支えています。ドイツは需要とデバイス製造の深さの両面で際立っており、英国とフランスは確立された病院ネットワークを持つ重要な治療センターであり続けています。欧州の超音波アスピレーター市場は、調達およびコンプライアンスプロセスが米国よりも遅い場合があるにもかかわらず、臨床能力と構造的需要によって支えられています。

アジア太平洋は2031年まで9.96%のCAGRで拡大すると予測されており、超音波アスピレーター市場規模において最も成長の速い地域部分となっています。日本は大規模な神経外科需要基盤を通じて貢献しており、高所得アジア太平洋コホートは脳および中枢神経系がんの年齢標準化有病率が10万人当たり36.4を記録しています。中国は異なる成長パターンを加えており、病院の近代化とデバイスの現地化が大規模な医療ネットワーク全体での超音波アスピレーター市場の発展を形成しています。中東・アフリカおよび南米は超音波アスピレーター市場においてより小さな部分を占めており、成長は資金力のある医療システムと主要な都市部病院に集中しています。これらの地域にはまだ拡大の余地がありますが、販売代理店への依存、トレーニングの制限、および長い承認経路が、北米、欧州、および先進アジア太平洋市場と比較して採用速度を遅らせる可能性があります。

競合ランドスケープ

超音波アスピレーター市場は、単一サプライヤーによる支配ではなく、中程度の集中度を示しています。超音波アスピレーター市場におけるStrykerのポジションは製品の刷新とワークフローの使いやすさと密接に結びついており、2025年3月のSonopet iQのFDA承認はリアルタイム周波数変調とワイヤレスフットコントロールによってその方向性を支持しました。Medtronicはより広いエコシステムポジションから競合しており、その神経外科ポートフォリオにはナビゲーション、ロボット誘導、画像診断、および隣接ツールが含まれており、アカウントの維持とクロスセルを強化できます。Integraは超音波アスピレーター市場における地位を、CUSA Clarityをより多くの手術に拡大することで強化しており、2025年11月の心臓外科承認は従来の神経外科を超えて対応可能な症例ミックスを大幅に拡大しました。

超音波アスピレーター市場における競争はまた、サプライヤーが設置後にデバイスのパフォーマンスをトレーニング、サービス、および臨床ワークフローサポートと結びつける能力によっても形成されています。統合型プラットフォームはここで優位性を持ちます。なぜなら、診療科全体で標準化でき、病院が一つのコンソールベースからより広い使用を望む場合の摩擦を軽減するためです。超音波アスピレーター市場はまた、消化器科および婦人科手術において代替エネルギーおよび吸引プラットフォームからの競合にもさらされており、病院は予算段階でより広いツールセットを比較することが多いです。これにより、超音波アスピレーター市場全体が過度に集中することが防がれています。たとえ神経外科アカウントが確立されたブランドの小グループの間でより激しく争わているとしても。その結果、競争上の強みは設置済みシェア以上のものに依存しており、適応症の幅広さ、手術的証拠、および変化する手術ワークフロー内でデバイスを関連性のあるものに保つ能力にも依存しています。

Olympusは超音波アスピレーター市場に隣接する超音波外科能力を通じて別の競争層を加えており、2025年10月のUSG-410超音波バイポーラジェネレーターのFDA承認はこの方向への継続的な動きを示しました。より広い分野にはKARL STORZ、B. Braun、Söring、およびその他の専門参加者も含まれており、これは超音波アスピレーター市場が上位企業が強力であっても、ニッチ戦略の余地がまだあることを示唆しています。ロボット互換性、小児用スケールのチップ設計、および高回転率の外来設定に適した使い捨てキットに関するホワイトスペースの機会は依然として見られ、これらはすべて超音波アスピレーター市場における将来のシェア変動に影響を与える可能性があります。全体として、超音波アスピレーター市場は臨床的信頼性とエコシステムへの適合性を組み合わせるサプライヤーを評価しながら、特定の手術や医療環境における集中型の挑戦者にも十分な余地を残しています。

超音波アスピレーター産業リーダー

B. Braun SE

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Trice Medicalは、慢性腱痛に対する低侵襲治療の選択肢における重要な進歩として、Tenex第2世代超音波システムの発売を発表しました。この新システムは超音波療法における精度と効率を向上させ、長期的な腱疾患に苦しむ患者への革新的なソリューションへのアクセスを拡大します。

- 2025年11月:Integra LifeSciencesは、弁置換および修復手術における組織デブリードマンを含む心臓外科においてCUSA Clarity超音波外科アスピレーターシステムのFDA 510(k)承認(K251162)を取得しました。これはCUSAクラスデバイスにとって初の正式な心臓外科適応症であり、超音波吸引技術の顧客セグメントとして新たな手術診療科を開拓しました。

- 2025年3月:Stryker InstrumentsはSonopet iQ超音波アスピレーターシステムのFDA 510(k)承認(K243930)を取得し、高精度環境における手術ワークフローの改善のためにリアルタイム周波数変調とワイヤレスフットコントロールを組み込みました。

世界の超音波アスピレーター市場レポートの範囲

超音波アスピレーター市場は、神経外科、婦人科、消化器科、肝切除などの複雑な手術において超音波振動を使用して軟組織を破砕、乳化、および吸引する外科デバイスの世界産業として定義されています。これらのデバイスは、周囲の健康な構造への損傷を最小限に抑えながら精密な組織除去を可能にし、低侵襲および高精度手術において不可欠な存在となっています。

超音波アスピレーター市場は、製品、用途、エンドユーザー、および地域によって区分されています。製品別では、統合型およびスタンドアロン型デバイスが含まれます。用途別では、神経外科、婦人科手術、消化器外科、心臓外科、矯正歯科手術、脳腫瘍、虚血性脳卒中、外傷性脳損傷、およびその他の用途が対象となります。エンドユーザー別では、病院、外来手術センター、専門クリニック、およびその他のエンドユーザーに区分されています。

地理的には、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、アジア太平洋その他)、中東・アフリカ(湾岸協力会議、南アフリカ、中東・アフリカその他)、および南米(ブラジル、アルゼンチン、南米その他)を対象としています。

| 統合型 |

| スタンドアロン型 |

| 神経外科 |

| 婦人科手術 |

| 消化器外科 |

| 心臓外科 |

| 矯正歯科手術 |

| 脳腫瘍 |

| 虚血性脳卒中 |

| 外傷性脳損傷 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 統合型 | |

| スタンドアロン型 | ||

| 用途別 | 神経外科 | |

| 婦人科手術 | ||

| 消化器外科 | ||

| 心臓外科 | ||

| 矯正歯科手術 | ||

| 脳腫瘍 | ||

| 虚血性脳卒中 | ||

| 外傷性脳損傷 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの超音波アスピレーター需要の現在の見通しは?

超音波アスピレーター市場は、複雑な神経外科、腫瘍手術の成長、および精密手術環境でのより広い使用に支えられ、2026年の2億2,561万米ドルから2031年には3億3,195万米ドルへと8.03%のCAGRで上昇すると予測されています。

どの製品タイプが収益創出をリードしていますか?

統合型システムが超音波アスピレーター市場をリードしており、2025年に61.31%のシェアを保持し、2031年まで8.68%のCAGRで最速の製品成長を記録しています。これは統一されたコンソールとシンプルなワークフロー管理に対する購買者の選好を反映しています。

なぜ神経外科が中核的な使用事例であり続けるのですか?

神経外科は2025年に27.07%のシェアを保持しました。なぜなら、超音波吸引は重要な神経構造近傍の組織除去において依然として非常に価値が高く、精密性、限られた牽引、および制御された熱効果が特に重要であるためです。

最も成長の速いエンドユーザーグループはどれですか?

専門クリニックは2031年まで9.34%のCAGRで最も成長の速いエンドユーザーセグメントですが、病院は2025年に39.36%のシェアで最大のセグメントであり続けました。なぜなら、病院は依然として最も高度急性期の手術と最も正式なトレーニング経路を管理しているためです。

最も強い近期拡大機会を提供する地域はどこですか?

アジア太平洋は2031年まで9.96%のCAGRで最も成長の速い地域セグメントであり、北米は強固な設置済みインフラと深い神経外科能力により2025年に38.16%のシェアで最大の地域基盤であり続けています。

採用を遅らせる可能性のある主な障壁は何ですか?

超音波アスピレーター市場における最大の制約は、高いライフサイクル全体の所有コスト、訓練を受けた外科医および手術室スタッフの限られた可用性、および類似の予算を標的とする他の外科エネルギーまたは吸引システムとの競合です。

最終更新日: