長鎖ジカルボン酸市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

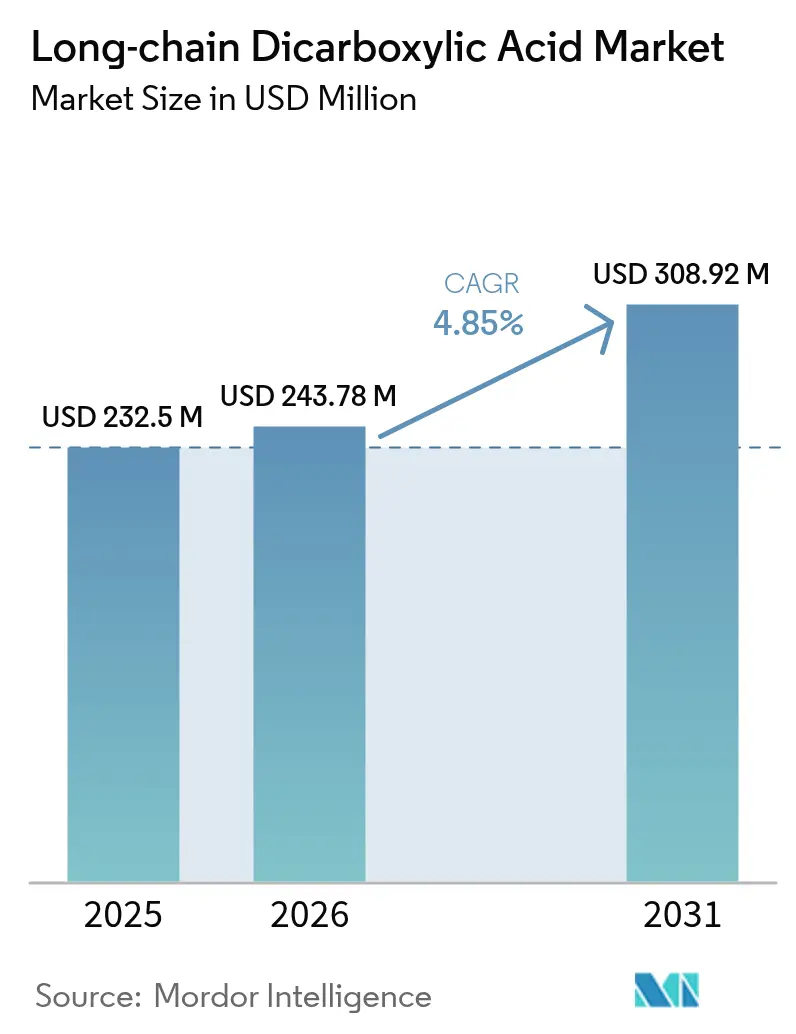

| 市場規模 (2026) | 243.78 百万米ドル |

| 市場規模 (2031) | 308.92 百万米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる長鎖ジカルボン酸市場分析

長鎖ジカルボン酸市場規模は、2025年のUSD 2億3,250万から2026年にはUSD 2億4,378万へと成長し、2026年から2031年にかけて4.85%のCAGRで2031年までにUSD 3億892万に達すると予測されています。高性能コーティング、特殊ポリアミド、インプラントグレードポリマーへの強い需要が、数量および価値創造の両面を押し上げています。粉体塗装された電気自動車(EV)用バッテリーケーシング、eモビリティ向け高温ナイロン、およびアジア太平洋地域におけるバイオベース生産能力の増強が成長の主要エンジンとなっています。航空宇宙および医療用途における高い認定基準が既存サプライヤーへの価格決定力を付与する一方、強化されるサステナビリティ規制により、調合業者は温室効果ガス排出量を最大90%削減するバイオベースルートへの移行を余儀なくされています。特にトール油原料における原材料の価格変動がコスト構造への圧力を持続させ、バイオベースサプライチェーンの多角化を促進しています。

レポートの主要ポイント

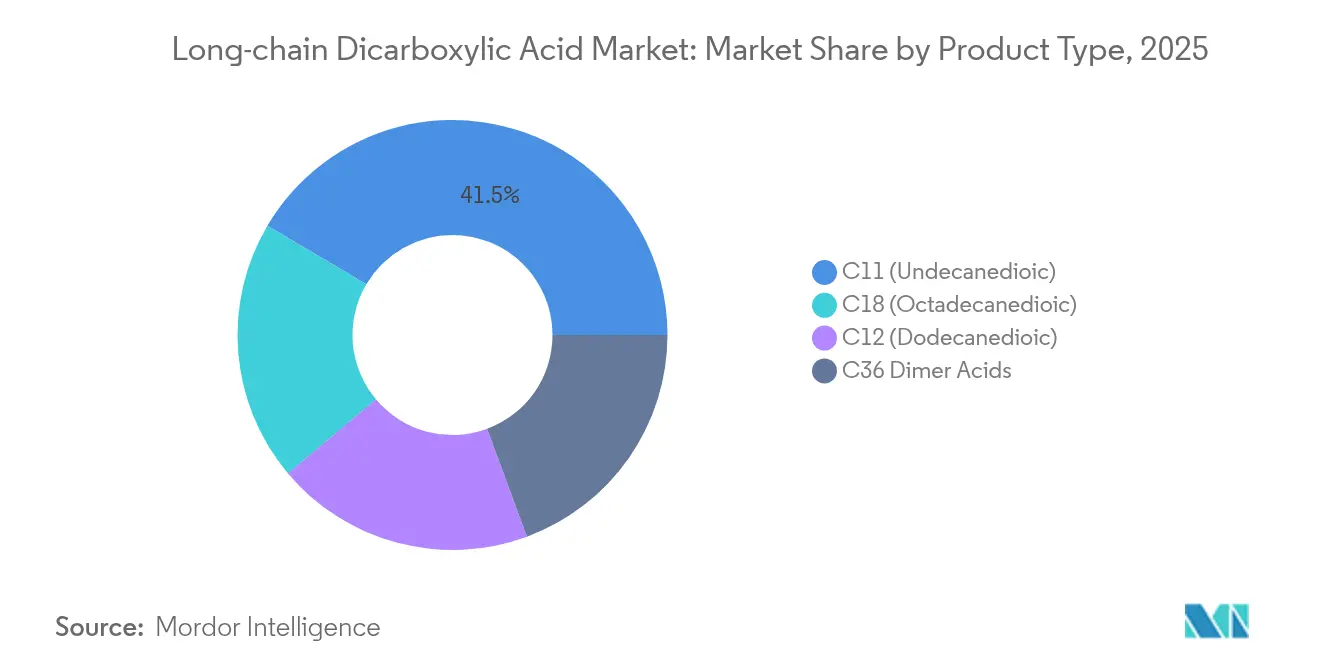

- 製品タイプ別では、2025年の長鎖ジカルボン酸市場においてC11(ウンデカン二酸)が最大シェアの41.51%を占めてリードしています。ただし、C18(オクタデカン二酸)は2031年にかけて最も速いCAGR 5.22%で拡大すると予測されています。

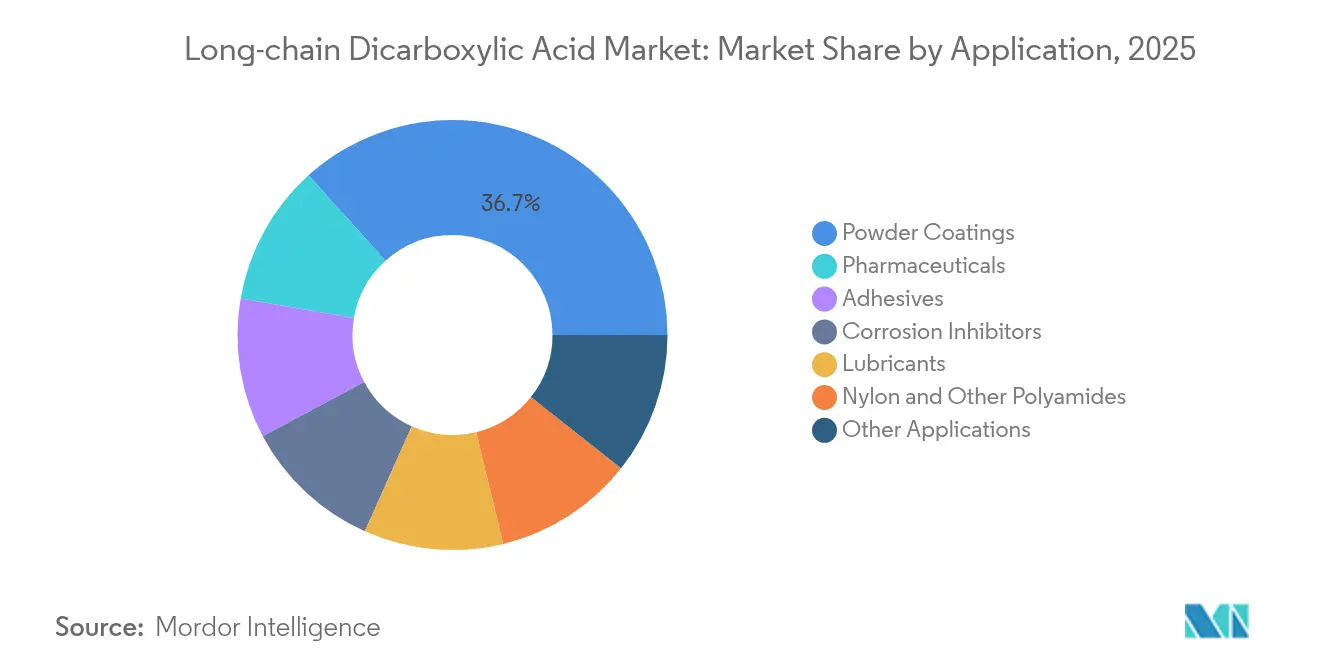

- 用途別では、粉体塗料が長鎖ジカルボン酸市場売上の最大シェアである36.68%を占めました。ただし、医薬品用途は2031年までに最も速いCAGR 5.63%で成長すると予測されています。

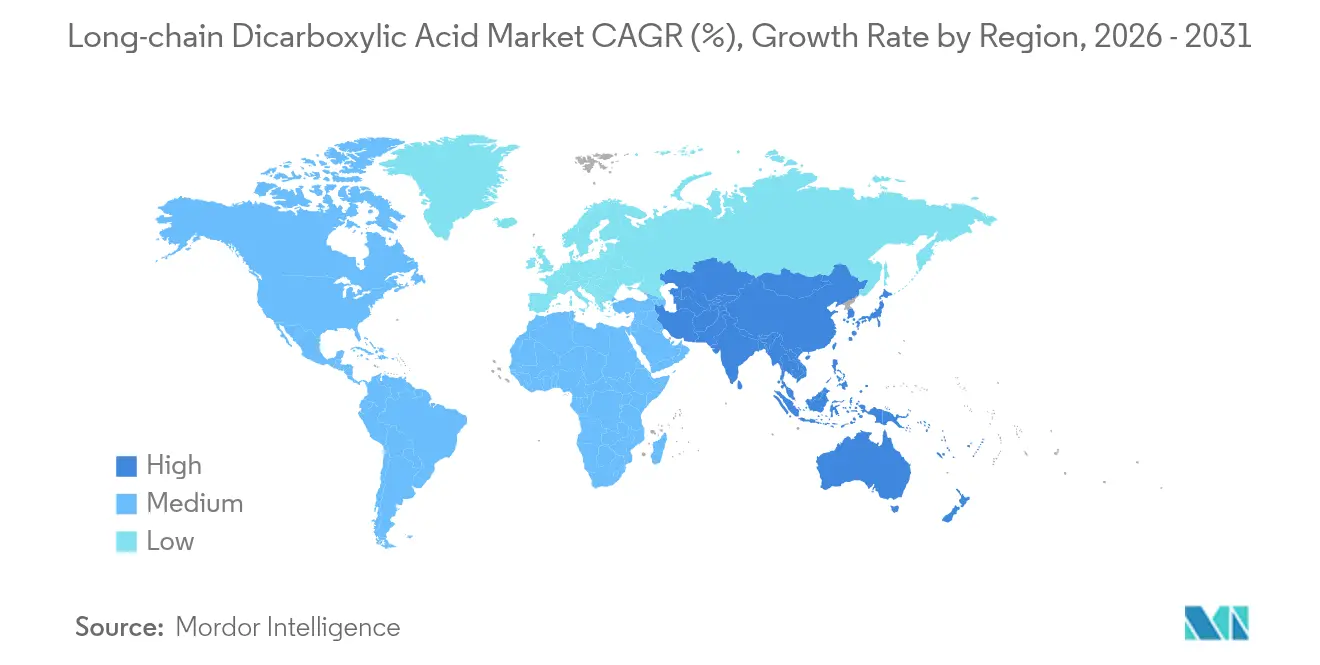

- 地域別では、アジア太平洋が2025年に43.98%の売上シェアを占め、2031年にかけて6.05%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の長鎖ジカルボン酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV用バッテリーケーシング向け粉体塗料の成長 | +1.2% | 中国・欧州・北米に集中した世界規模 | 中期(2〜4年) |

| eモビリティにおける高温ナイロンへの需要 | +0.9% | アジア太平洋がコア、北米・欧州へのスピルオーバー | 中期(2〜4年) |

| 耐腐食性ポリアミドの航空宇宙用途拡大 | +0.7% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| アジア太平洋の特殊ポリアミド生産能力増強 | +0.8% | アジア太平洋がコア、世界サプライへの影響 | 短期(2年以内) |

| LCDAベースインプラント向けニッチ医療需要 | +0.5% | 北米・欧州主導の世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV用バッテリーケーシング向け粉体塗料の成長

安全性が重視される電気自動車(EV)用バッテリーハウジングでは、絶縁耐力・耐腐食性・熱衝撃耐久性を目的として長鎖ジカルボン酸を配合した粉体塗料が標準仕様として採用されるケースが増加しています。AkzoNobelは2024年に、輸入業者輸出業者コード(IEC)のバッテリー絶縁規格に適合しながらプロセス工程を削減する単一スプレー塗装ラインを導入しました [1]AKZONOBELスタッフ、「EVプラットフォーム向けバッテリーセーフ粉体塗料」、AkzoNobel、akzonobel.com。自動車メーカーは塗装性能をバッテリー安全性の機能的構成要素として位置付けるようになり、C11リッチ架橋剤へのプレミアム需要が底上げされています。商用車フリートの電動化拡大や定置型エネルギー貯蔵システムにおける堅牢な筐体需要の高まりにより、対象市場は拡大しています。中国、米国、および欧州連合(EU)においてバッテリー火災リスクに関する規制強化が進んでいることも、このドライバーを下支えしています。

eモビリティにおける高温ナイロンへの需要

電動ドライブトレインのモーターハウジング、インバーターコネクター、急速充電部品は200℃超の環境で稼働し、従来のポリアミドの耐熱上限を超えています。長鎖ジカルボン酸は分子柔軟性を付与することで、ナイロン6Tおよび9Tが230℃の連続使用温度で機械的完全性を維持することを可能にします。BASFのUltramid ENDUREプラットフォームは、グリコール系冷却液に対する耐薬品性と軽量化を両立するこれらの樹脂の商業的牽引力を示しています。充電インフラの大規模展開により、グリッドスケール筐体および熱管理システムへの需要が押し広げられ、ラウリン二酸(LCDA)改質ポリアミドの数量成長が二桁台で持続しています。

耐腐食性ポリアミドの航空宇宙用途拡大

複合材製エアフレーム部品およびキャビン内装パネルは、長鎖ジカルボン酸由来の難燃・低煙・低毒性(FST)準拠ポリアミドを用いて金属サブアセンブリを代替するケースが増えています。2〜4年に及ぶ認定サイクルが高い切り替えコストを生み出すため、連邦航空局(FAA)および欧州連合航空安全機関(EASA)の試験をクリアしたサプライヤーは数十年にわたる収益源を確保しています。これらの素材は軽量化と作動液への耐性をもたらし、塩水噴霧暴露後も強度を維持します。新しいFST認定グレードはシート構造やギャレー備品への適用拡大を進めており、予測期間を通じて航空宇宙分野の牽引力が拡大しています。

アジア太平洋の特殊ポリアミド生産能力増強

Cathay Industrial Biotechによるウースーへの5億USDの投資は、地域のLCDA生産量を倍増させ、国内・輸出需要の増大に対応するものです。中国の五カ年計画はバイオベース化学品の自給自足を推進しており、江蘇省および山東省における追加プロジェクトの加速を後押ししています。短期的な生産能力拡大はナイロンコンパウンドおよび粉体塗料のサプライボトルネックを緩和し、調合業者が割当制約なしに新たな用途を設計することを可能にしています。ただし、特定の1カ国への依存に対する顧客懸念から、インドおよび東南アジアにおける代替生産拠点への関心が高まっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トール油供給の不安定さによるコストベースへの影響 | -0.8% | 北米・欧州を中心とした世界規模 | 短期(2年以内) |

| 航空宇宙・医療分野における遅い認定サイクル | -0.6% | 主に北米・欧州 | 長期(4年以上) |

| 世界の生産能力の限定的な集中 | -0.4% | 欧州に深刻な影響をもたらす世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トール油供給の不安定さによるコストベースへの影響

トール油の供給変動は、長鎖ジカルボン酸メーカーに対して大きなコスト圧力をもたらしています。クラフトパルプ化の副産物であるこの物質は、バイオベース生産ルートにおける主要原料です。トール油の世界生産量は年間約120万トンであり、供給変動は紙産業の動態と林産物需要サイクルに直接連動しています。北米およびスカンジナビアの林業セクターにおけるサプライチェーンの混乱は、トール油脂肪酸の入手可能性と価格に連鎖的な影響を与え、下流のジカルボン酸の生産コストに直接影響します。この制約は、メーカーがサステナビリティ要件を満たすためにバイオベース原料へとシフトするにつれて顕著化し、限られたトール油供給をめぐる競争が激化しています。製紙生産が減少する時期には、トール油の発生量が減少する一方でバイオベース化学品への需要が拡大し続けるため、課題は一段と深刻になります。

航空宇宙・医療分野における遅い認定サイクル

航空宇宙および医療用途における長期的な認定タイムラインは、新しい長鎖ジカルボン酸配合品の迅速な普及を阻む市場参入障壁を形成しています。航空宇宙材料の認定プロセスは、各種条件下での広範な環境暴露試験および機械的特性評価を含む文書化とともに通常2〜4年を要します(米航空宇宙局(NASA)基準)。医療機器用途も同様の制約に直面しており、生体適合性試験および規制承認プロセスが開発タイムラインを延長し、市場参入コストを増大させています。これらの認定要件は二重の制約を生み出しています。すなわち、革新的な配合品が市場に到達するスピードを制限するとともに、航空宇宙・医療顧客との関係構築を目指す新規サプライヤーへの参入障壁を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:C11の優位性が架橋イノベーションを牽引

C11酸は2025年の長鎖ジカルボン酸市場の41.51%を占め、粉体塗料および反応性接着剤向け架橋剤としての地位を確固たるものとしています。この鎖長は最適な溶融粘度と架橋密度を実現し、EV用バッテリーエンクロージャー向けに硬くかつ柔軟な塗膜へと変換されます。長鎖ジカルボン酸市場規模のうちC11用途に関しては、自動車メーカーが電気自動車(EV)ポートフォリオを拡大し、産業用完成品メーカー(OEM)が溶剤型塗料を段階的に廃止するにつれて着実に拡大する見込みです。C18酸は2025年の数量シェアがわずか19.62%であるものの、eモビリティおよび航空宇宙用ワイヤーハーネスに対応する高温ポリアミド繊維における役割から、5.22%のCAGRで増分的な成長をリードしています。

バイオ発酵技術が競争の構図を変えつつあります。Cathay Industrial Biotechおよび複数の中国スタートアップ企業は、C11およびC12ジ酸を単位エネルギー30%削減で生産する独自の酵母株を保有しており、コーティング大手やコンパウンダーとの契約を獲得しています。西側メーカーは石油化学酸化ルートの改良や発酵ノウハウのライセンス契約獲得を通じて対応しています。知的財産の深さと製品純度の安定性は、製品スペクトル全体にわたって競争上の決定的な優位要因であり続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

用途別:粉体塗料のリーダーシップの中で医薬品が加速

粉体塗料配合品は2025年の数量の36.68%を消費し、長鎖ジカルボン酸市場における用途の支配的な地位を強固にしています。電動モビリティ、建築外装材、一般産業用部品からの旺盛な需要が、調合業者が1キログラム当たりの機能性を高める中でも、中間一桁台の成長を持続させています。医薬品は2025年の数量シェアが10.60%に留まりましたが、酸性副産物なしに生分解するLCDAベースのポリエステルを活用することで、リーディングCAGR 5.63%を記録しました。これは吸収性縫合糸および薬剤溶出ステントにとって重要な特性です。臨床エビデンスの蓄積に伴い、医薬品分野の長鎖ジカルボン酸市場シェアは2031年までに2倍になる見込みです。

ナイロンおよびその他のポリアミド用途は、自動車の軽量化要件および電気コネクターにおける金属代替へのシフトに支えられ、第2位の用途ブロックとして位置を維持しています。接着剤および潤滑剤は、耐薬品性・高温安定性・疎水性というニッチな技術要件を組み合わせており、LCDAケミストリーがこれらを独自に満たしています。腐食抑制剤需要は、従来のクロメートシステムの規制廃止に直面しているオフショア洋上風力基礎および海洋船舶において勢いを増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

地域分析

アジア太平洋は2025年の世界売上の43.98%を生み出し、2031年にかけて最速の地域CAGRである6.05%を持続しています。この地域はトール油誘導体からEVおよびスマートフォン組立に至る統合型バリューチェーンを擁しており、C11〜C18ジ酸への内部需要を確保しています。Cathay Industrial BiotechによるウースーへのUSD 5億の生産量倍増投資は、下流ユーザーへのサプライセキュリティをデリスクする政府支援の生産能力増強の典型例です。インドおよびベトナムでは、砂糖エタノールコリドーに連動した発酵拠点の整備が進んでおり、中国を超えた地域の多角化が進んでいます。

北米は、航空宇宙および医療OEMが厳格な性能プロトコルの下でLCDAベース材料を採用するイノベーション主導のハブとなっています。INVISTAはヘキサメチレンジアミン資産をUSD 2,300万カナダドルのアップグレードで再稼働させ、高温ナイロンフランチャイズへの後方統合を確保しています。Eastman Chemical CompanyのUSD 3億7,500万のエネルギー省補助金(ロングビュー、テキサス州における第2のメタノリシス施設建設向け)は、循環経済目標に活用される連邦インセンティブを示しています。こうした動きは、戦略的材料に関する政策的重点の高まりの中で、国内サプライレジリエンスを強化しています。

欧州ではエネルギー価格インフレが酸化ベースのLCDAルートの利幅を圧迫していますが、サステナビリティに関する規制上のリーダーシップがバイオベース輸入品および地域バイオテクノロジー協力を後押ししています。Croda International Plcと英国の大学との提携は、ホームケアおよびクロップケア配合向けにウンデカン二酸を組み込んだ生分解性ポリマープラットフォームの開発を目指しています。欧州委員会のバイオテクノロジーロードマップは高付加価値ニッチを対象としており、特殊LCDA誘導体に向けた企業の取り組みを促進しています。南米および中東・アフリカの新興市場は、鉱山採掘フリート向け潤滑剤やインフラ拡張向け腐食抑制剤を中心に低い水準から需要を積み上げています。

競争環境

長鎖ジカルボン酸市場は、Cathay Biotech Inc.、INVISTA、dsm-firmenich、Zibo Guangtong Chemical Co., Ltd.、Henan Junheng Industrial Group Biotechnology Co., Ltd.などの主要プレイヤーを擁する中程度の集中度を示しています。INVISTAとEastman Chemical Companyはナイロン中間体において確固たるポジションを構築し、統合されたモノマーストリームと多地域生産フットプリントを活用しています。Cathay Biotech Inc.はコスト効率の高い発酵技術を保有し、C11ジ酸を基準品質で供給しながら、温室効果ガス削減優位性を持つC12生産を先導しています。投資パターンはサステナビリティへのシフトを強調しています。Eastmanの22億5,000万USDの循環化学プログラムおよびHyosungの10億USD規模のベトナム工場は、低炭素中間体に向けた資本再配分を示しています。航空宇宙および医療分野における認定の参入障壁は既存プレイヤーに持続的な収益源をもたらしていますが、高い参入コストが多角化を阻害し、市場全体の集中度を中程度に留めています。

長鎖ジカルボン酸業界のリーダー企業

Cathay Biotech Inc.

INVISTA

Henan Junheng Industrial Group Biotechnology Co., Ltd.

Zibo Guangtong Chemical Co., Ltd.

dsm-firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Hyosungは、2026年までに年間5万メートルトンのバイオベース製品を生産するため、ベトナムの発酵施設に10億USDの投資を発表しました。この投資は、アジア太平洋地域のバイオベース化学品生産への注力拡大および長鎖ジカルボン酸との潜在的なシナジーと一致しています。

- 2024年3月:Eastman Chemical Companyは、テキサス州ロングビューに第2のメタノリシス施設を建設するため、エネルギー省からUSD 3億7,500万の助成金を受領しました。この開発は、リサイクルポリマー用途における長鎖ジカルボン酸の分子リサイクルおよびサステナブルな化学品生産の強化を目的としています。

世界の長鎖ジカルボン酸市場レポートの調査範囲

長鎖ジカルボン酸市場レポートの調査範囲には以下が含まれます:

| C11(ウンデカン二酸) |

| C12(ドデカン二酸) |

| C18(オクタデカン二酸) |

| C36ダイマー酸 |

| 粉体塗料 |

| ナイロンおよびその他のポリアミド |

| 接着剤 |

| 潤滑剤 |

| 医薬品 |

| 腐食抑制剤 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別(鎖長) | C11(ウンデカン二酸) | |

| C12(ドデカン二酸) | ||

| C18(オクタデカン二酸) | ||

| C36ダイマー酸 | ||

| 用途別 | 粉体塗料 | |

| ナイロンおよびその他のポリアミド | ||

| 接着剤 | ||

| 潤滑剤 | ||

| 医薬品 | ||

| 腐食抑制剤 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における長鎖ジカルボン酸市場の予測規模は?

長鎖ジカルボン酸市場規模は、4.85%のCAGRに牽引され、2031年にUSD 3億892万に達すると予測されています。

長鎖ジカルボン酸の需要と成長をリードする地域はどこですか?

アジア太平洋は2025年売上の43.98%を占め、大規模なバイオベース生産能力増強を背景に6.05%のCAGRで最速の拡大を見せています。

長鎖ジカルボン酸がEV用バッテリーケーシングにとって重要な理由は何ですか?

高い絶縁耐力と耐腐食性を持つ粉体塗料配合品の実現を可能にし、バッテリーの安全性と耐久性を向上させます。

現在市場を支配する製品タイプはどれですか?

C11(ウンデカン二酸)がコーティングおよび接着剤における最適な架橋性能により、41.51%の市場シェアを保有しています。

市場成長に対する主な制約は何ですか?

トール油原料の供給変動が生産コストを押し上げ、予測CAGRから0.8パーセントポイントを削減しています。

最終更新日: