液体防水屋根市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

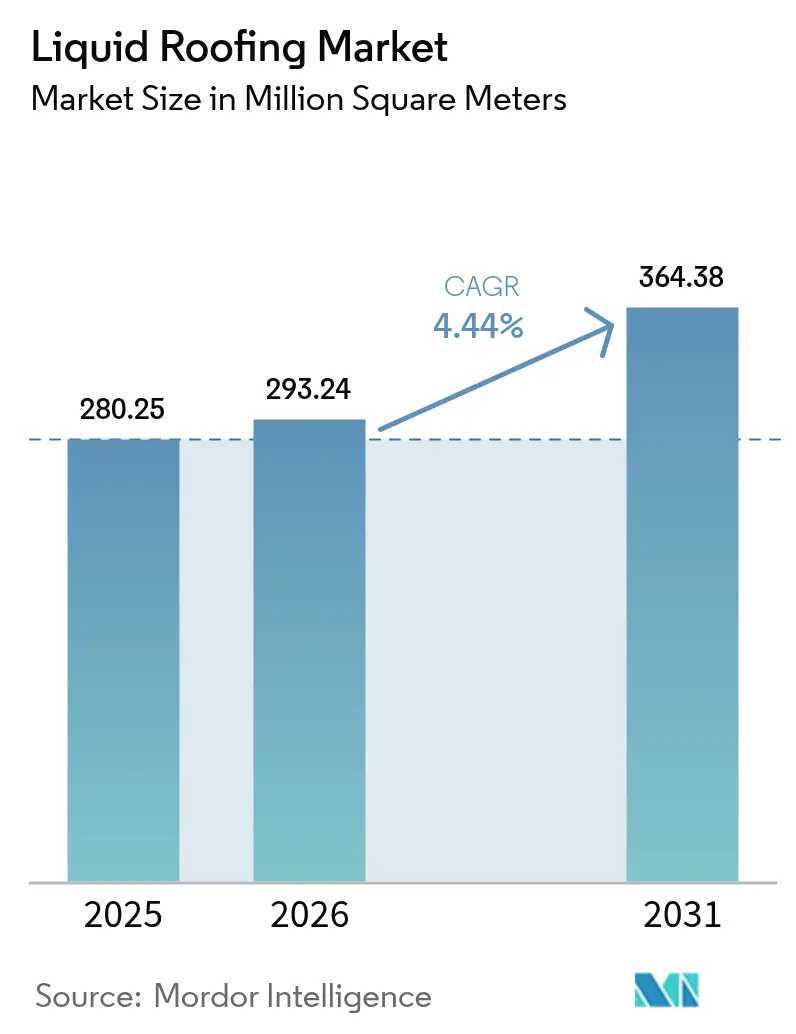

| 市場取引高 (2026) | 293.24 百万平方メートル |

| 市場取引高 (2031) | 364.38 百万平方メートル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による液体防水屋根市場分析

液体防水屋根市場規模は、2025年の2億8,025万平方メートルから2026年には2億9,324万平方メートルに成長し、2026年から2031年にかけて4.44%のCAGRで2031年までに3億6,438万平方メートルに達すると予測されています。気候リスクの深刻化、保険会社による屋根状態スコアリング、デジタル診断技術の急速な進歩が、事後的な補修から予防的かつデータ対応型の液体システムへと需要を転換させています。アクリル系化学品は依然として世界全体の数量の半分以上を占めていますが、長期的なUV安定性、迅速な供用再開、または内包炭素量の制限が仕様決定を左右する場面では、シリコーン、ポリウレア、ハイブリッド技術がシェアを獲得しています。データセンターや物流ハブに関連した陸屋根建設がセグメント成長を加速させる一方、ハリケーンおよびひょう害地帯における住宅の再葺き替え義務が安定した継続的需要の基盤を形成しています。上位5社が世界出荷量の約5分の2しか占めていないため、競争の激しさは中程度にとどまっており、地域専門業者が省力化機器、緑化屋根基材、太陽光発電下地材を収益化する余地が残されています。

主要レポートのポイント

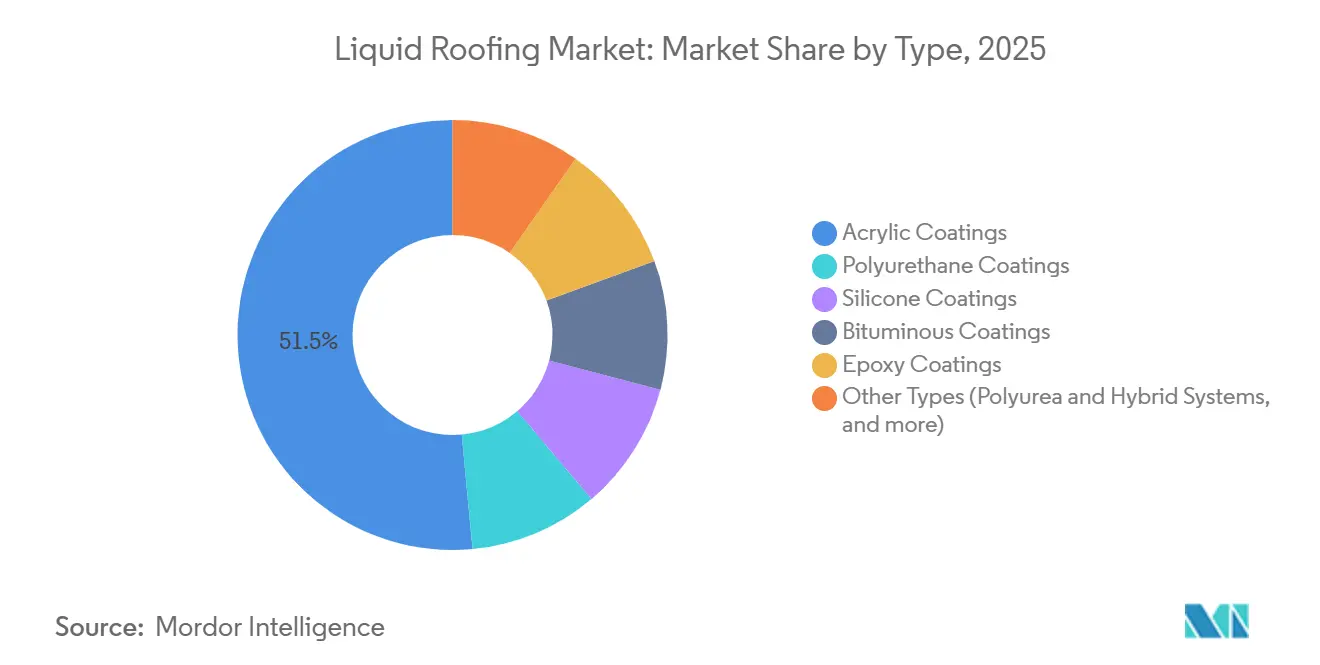

- タイプ別では、アクリルコーティングが2025年に51.49%のシェアでトップとなり、シリコーンタイプが2031年に向けて最も速い5.04%のCAGRで拡大する見込みです。

- 用途別では、陸屋根が2025年に液体防水屋根市場シェアの61.64%を占め、商業ビルにおける滞水対策ニーズに牽引されて2031年まで5.96%のCAGRで成長すると予測されています。

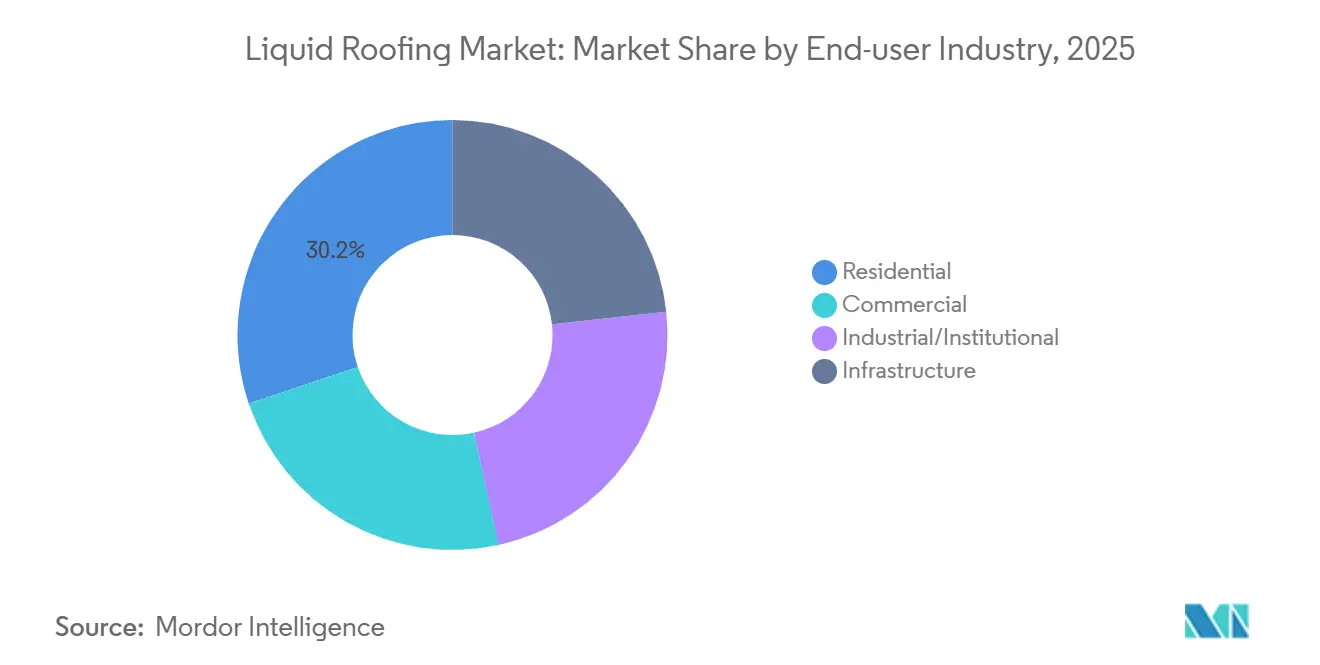

- エンドユーザー別では、住宅セグメントが2025年に30.18%のシェアを獲得し、一戸建て・集合住宅オーナーが全面葺き替えから再コーティングサイクルへ移行するにつれ、最も速い4.89%のCAGRで拡大しています。

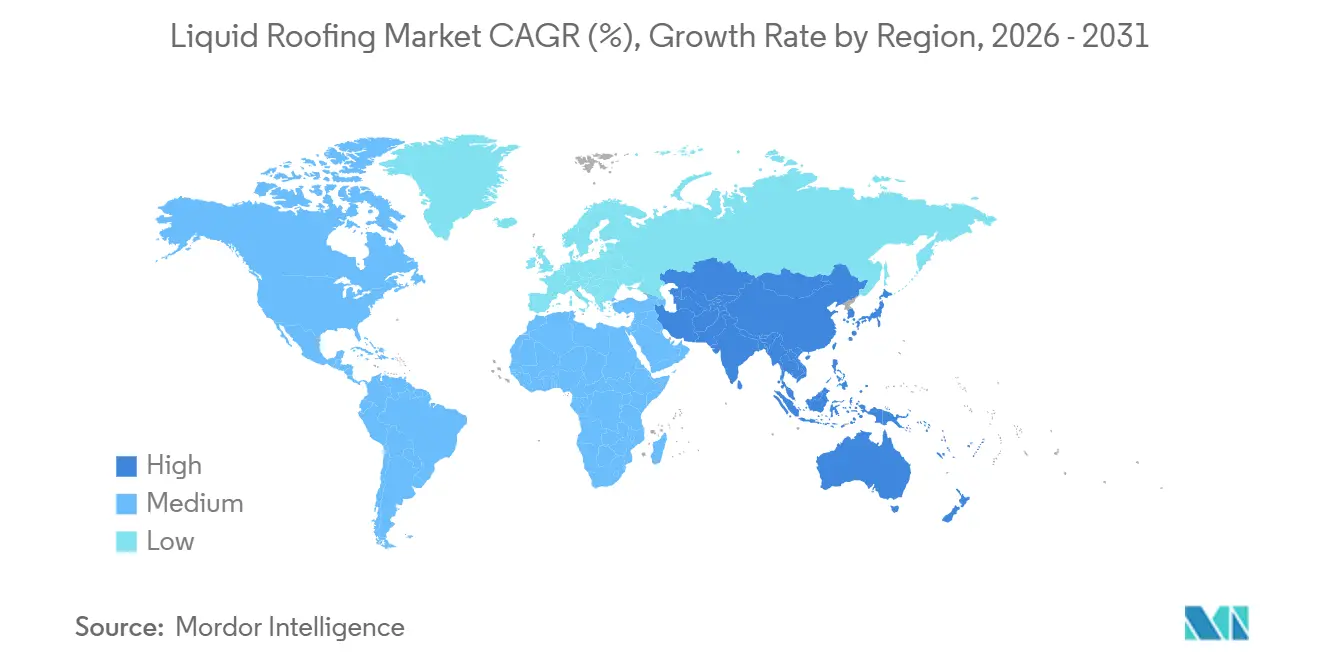

- 地域別では、アジア太平洋が2025年に41.20%のシェアで首位を占め、現地施工型防水を優先するメガシティインフラプログラムを背景に2031年まで4.80%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体防水屋根市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 気候関連の異常気象による再葺き替え需要の急増 | +0.8% | 世界全体、特に北米メキシコ湾岸、アジア太平洋台風回廊、欧州中部ひょう害地帯で深刻 | 中期(2~4年) |

| 速硬化ポリウレアおよびハイブリッドシステムが現場停止時間を短縮 | +0.6% | 北米、欧州、アジア太平洋都市部(データセンター、物流ハブ) | 短期(2年以内) |

| アジア太平洋メガシティにおけるインフラ刺激策 | +0.9% | アジア太平洋中核部(中国、インド、インドネシア、ベトナム)、中東への波及 | 中期(2~4年) |

| 耐久性の高い液体防水膜に対する保険料割引 | +0.4% | 北米、欧州(ドイツ、フランス、英国)、オーストラリア | 長期(4年以上) |

| AIベースの水分マッピングが予防保全を加速 | +0.5% | 北米、欧州、アジア太平洋ティア1都市(商業・機関セグメント) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候関連の異常気象による再葺き替え需要の急増

屋根損害に対する保険支払いが世界的に急増しており、オーナーは粒状シングルからひょうのエネルギーを割れずに分散させるエラストマーコーティングへのアップグレードを迫られています[1]Verisk、「米国2024年屋根関連保険金請求レポート」、verisk.com。米国のひょうおよび風害による保険金請求額は2024年に310億米ドルに達し、1年間で22%急増しました。また、欧州のひょう害は同シーズンに42億ユーロの保険損失をもたらしました。これを受けて、保険会社は保険更新の条件として耐衝撃性クラス4防水膜をますます要求するようになり、かつては任意のメンテナンスであったものがリスク軽減上の必須事項へと変わっています。液体防水屋根は、完全な撤去工事の代わりに既存デッキの上に新たな層を施工するため、廃棄物の埋め立て量も削減できます。廃棄コストの低減と保険料割引という複合的な経済効果が、液体防水屋根市場を気候適応予算に確固として組み込んでいます。

速硬化ポリウレアおよびハイブリッドシステムが現場停止時間を短縮

純粋なポリウレア防水膜は数秒で硬化するため、施工業者はデータセンターや病院の屋上を工事開始当日に再開放することができます。ポリウレア・ポリウレタンハイブリッドブレンドは金属やコンクリートへの接着性を高め、100%ポリウレアで時折発生する剥離問題に対処します。Sikalastic-625 BMSは2時間の降雨対応窓を実現し、従来製品比で内包炭素量を35%削減しており、速度と持続可能性が両立できることを示しています[2]Sika、「Sikalastic-625 BMS技術データシート」、sika.com。Johns ManvilleのSeamFree PMMAは2025年に発売され、30分で歩行可能となり、専門機器が不足している施工チームにスプレーガン不要の代替手段を提供します。米国の屋根工事業者の92%が熟練労働者の採用難を報告しているため、硬化や段取りにかかる時間を1分短縮するごとに、人件費の削減とプロジェクト処理能力の向上に直結します。

アジア太平洋メガシティにおけるインフラ刺激策

アジア開発銀行によると、発展途上アジアは2030年まで年間1兆7,000億米ドルのインフラ投資を必要としており、そのパイプラインは陸屋根の交通ハブ、物流パーク、工業団地が圧倒的に主流を占めています。中国の2025年予算は、低勾配液体防水屋根でHVACや太陽光パネルを設置する鉄道、空港、製造クラスターに3兆8,000億元(5,230億米ドル)を充当しています。インドの建設業粗付加価値は2026年度に7.4%拡大し、セメント消費量が8~11%増加しており、コーティング需要増加の先行指標となっています。インドネシアのバタン工業団地からベトナムのロンタン空港に至るASEANプロジェクトは、エネルギー効率基準に反射型防水層を組み込んでおり、液体防水屋根市場の長期的な数量を確保しています。施工業者は、これらのメガプロジェクトに典型的な広大なデッキ面積における継ぎ目リスクを最小化するため、ロール状シートよりも一体型液体防水を好みます。

耐久性の高い液体防水膜に対する保険料割引

米国の保険引受会社は現在、UL 2218クラス4またはFM 4473認定エラストマー屋根で保護された物件に対して保険料を10~15%削減しています。欧州では、ドイツやフランスの複数の保険会社が2025年の更新プロセスにドローンによる屋根スコアリングを追加し、液体防水膜が良好な状態に維持されている施設を優遇し、ひび割れたビチューメンフェルトには不利な条件を課しています。経済的回収モデルによると、1万5,000米ドルのコーティングは年間1,200米ドルの保険料節約をもたらし、13年未満で損益分岐点に達します。これは現在のシリコーンシステムの設計耐用年数20年を大幅に下回ります。オーストラリアの保険会社も、液体防水屋根が機械的固定シートよりも風圧抵抗性に優れるサイクロン多発地帯のクイーンズランド州で同様の論理を適用しており、有利なリスク・リターン計算を再び強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| イソシアネートおよびビチューメン価格の変動が利益率を圧迫 | -0.7% | 世界全体、原料輸入が主流の欧州および北米で深刻 | 短期(2年以内) |

| 高VOC製品に対する地域規制の強化 | -0.5% | 欧州(EU指令2004/42/EC)、カリフォルニア州SCAQMD、アジア太平洋の一部都市 | 中期(2~4年) |

| 新興経済圏における熟練施工業者不足 | -0.6% | アジア太平洋(インド、インドネシア、ベトナム)、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびビチューメン価格の変動が利益率を圧迫

欧州の複数の工場で計画外の操業停止が発生した後、2024年から2025年にかけてMDI価格は30%を超える変動を示し、ブレント原油の変動によりビチューメン指標は四半期ごとに18~25%乱高下しました。請負会社はプロジェクトの6~12ヶ月前に入札することが多く、原料価格の急騰が工事の途中で発生した場合に生産者がリスクにさらされます。多国籍企業はヘッジを行いますが、規模の小さい地域フォーミュレーターは低コストの資金調達や先物市場へのアクセスが乏しく、ショックを吸収するかポリウレタン主体の製品ラインから撤退するかを迫られます。水性アクリルや高固形分シリコーンへの処方変更によりイソシアネート依存度は低下しますが、硬化の遅さや温度感受性が急速施工や冬季工事でのオプションを制限します。その結果生じる利益率の圧縮が、液体防水屋根市場の概して良好な成長を抑制しています。

高VOC製品に対する地域規制の強化

EU指令2004/42/ECは溶剤系屋根コーティングのVOCを500g/Lに制限しており、ドイツなどの加盟国では都市大気圏において100g/L未満の基準を施行しています。カリフォルニア州のSCAQMDルール1113は建築用コーティングを50g/Lに制限し、中国の主要都市は2024年に独自のVOC課金制度を導入しました。この複雑な規制体系により、グローバルブランドは重複したSKUを運用し、水性製造ラインへの投資を余儀なくされ、従来の溶剤系製品より単位コストが15~25%高くなっています。一方、規制が緩いASEAN諸国では依然として安価な高VOCビチューメンマスチックが受け入れられており、サプライヤーは在庫管理を複雑にしながらスケールメリットを希薄化させる二重ポートフォリオを余儀なくされています。コンプライアンスの負担は、広範な基盤にわたって処方変更コストを償却できないスタートアップ企業の市場浸透を特に遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シリコーンの勢いが優れたUV耐久性に基づいて高まる

アクリルは2025年の数量の51.49%を占め、液体防水屋根市場のコスト重視のコアを支えています。水性化学品は、シリコーンより20~30%低い施工価格で適切な反射率と基材汎用性を提供します。しかし、シリコーンコーティングは高照射地域での再コーティング頻度を半減させる防汚性と色安定性により5.04%のCAGRで拡大しており、購入価格は高いものの耐用年数コストを低減しています。ポリウレタンは両者の中間に位置し、工業用デッキでの耐薬品性・耐摩耗性が評価されていますが、トップコートを施さない限りUVチョーキングが生じやすく、この欠点は入札仕様書でますます指摘されています。ポリウレアおよびハイブリッドシステムはニッチながら独自の価値を提供し、二次硬化と通年施工が可能なため、施工業者はプレミアム価格にもかかわらず重要施設に採用しています。EU規則は現在、環境製品宣言を義務付けており、この義務が低炭素アクリルおよびシリコーン処方の魅力を高め、予測期間中に液体防水屋根市場シェアの構成をさらに変化させる可能性があります。

すべての化学品にわたって、公共調達スコアリングに牽引されたバイオベースポリオールおよびリサイクルフィラーへの移行が加速しています。Sikaが2024年に発表した内包炭素量を35%削減したバイオコンテンツハイブリッドは、持続可能性の実績による競争上のポジショニングを体現しています。一方、純粋なポリウレアの採用は、オイルサンド作業キャンプや冷凍倉庫から、かつてはコスト面で採用困難とされていた自治体の交通プラットフォームへと広がっています。ここでは最小限の操業停止が材料プレミアムを上回ります。コーティングとクラウド接続品質保証センサーをバンドルするサプライヤーは、データストリームが施工後も長期にわたってコンプライアンスを証明するため、顧客ロイヤルティを深めています。今後5年間で、タイプレベルの差別化は単独の化学品よりも、液体防水屋根市場においてますます洗練された購買者向けに速度、耐久性、検証済み炭素指標を組み合わせたプライマー、防水膜、仕上げ材、分析ツールを含む総合システムパッケージへと軸足を移すでしょう。

用途別:陸屋根が太陽光発電およびHVACの優位性を獲得

陸屋根は2025年の需要の61.64%を占め、年率5.96%の成長が予測されており、他のすべての用途カテゴリーを上回っています。データセンター投資だけでも2024年の280億米ドルから2028年までに450億米ドルに急増すると予測されており、これらの施設は屋上チラーや太陽光パネルアレイのために低勾配デッキを普遍的に採用しています。フランスの2024年建築基準は商業用屋上面積の少なくとも30%に太陽光パネルまたは緑化屋根の設置を義務付けており、欧州における陸屋根の優位性をさらに制度化しています。液体防水膜はインバーター、配管、HVACカーブの貫通部が数百に及ぶ場合でも継ぎ目のない一体型バリアを形成するため、ここで特に優れた性能を発揮します。液体防水屋根市場規模の観点から、陸屋根サブセグメントは現在の軌道が維持されれば2031年までに2億3,000万平方メートルを超える見込みです。

主に一戸建て住宅に関連する傾斜屋根は成長が緩やかですが、米国サンベルトおよび欧州農村部での嵐による再葺き替えにより依然として重要な位置を占めています。液体防水材はこれらの急勾配に主に修復用トップコートとして採用され、アスファルトの耐用年数を最大10年延長し、耐衝撃性に関連した保険料還付の対象となります。ドームや複雑な形状の屋根はニッチながら、曲面へのロール材施工は労働集約的であるため、ほぼ専らスプレー液体防水に依存しています。高知名度のスポーツ施設では、結露対策としてETFEスカイライトの下にポリウレアを指定するケースが増えており、用途の多様性を示しています。急成長する陸屋根カテゴリー内でも仕様パターンは異なり、倉庫は低価格アクリルを選択し、データセンターはシリコーンまたはハイブリッドポリウレアに対価を払い、公共交通機関は調達規則を満たすために低VOC水性材料を選択します。このような複雑さが、液体防水屋根市場において画一的な戦術よりも用途中心のマーケティングが優れている理由を裏付けています。

エンドユーザー産業別:住宅の安定基盤、工業の上昇余地

住宅購入者は2025年の世界全体の数量の30.18%を吸収し、北米と欧州で老朽化したシングル屋根が耐用年数末期を迎えるにつれ、年率4.89%で拡大すると予測されています。ハリケーン多発地帯の米国建築基準は現在、住宅オーナーが二桁の保険料割引を得られるエラストマー改修を奨励しており、マクロ住宅着工件数が変動しても安定した交換サイクルを促進しています。価格感度が支配的なため、アクリルがデフォルトのままですが、住宅オーナーが再コーティング回数の削減と光熱費を削減する屋根裏温度の低下を考慮するにつれ、シリコーンとのライフサイクルコスト差は縮小しています。

商業エンドユーザー(オフィス、小売、ホスピタリティ)は冷房負荷を削減しLEEDポイントを獲得する反射型防水膜を選択しており、シリコーンとハイブリッドPMMAが優位に立っています。工業プラントおよび機関キャンパスは液体防水屋根市場規模の約35~40%を占め、生産停止の回避が初期コスト計算を上回るためプレミアムポリウレアを積極的に採用しています。病院はヘリパッド下のシームレス防水を重視し、学校は限られた夏季休暇中に速硬化システムを入札します。インフラ(橋梁、鉄道駅、立体駐車場)は耐摩耗性と耐薬品性を兼ね備えた高膜厚ポリウレアを採用する傾向があります。このセグメント分析は二極化した需要構造を示しており、住宅の成長が予測可能な数量を供給し、工業およびインフラプロジェクトが高利益率の上昇余地をもたらし、両者が合わさって液体防水屋根市場全体を支えています。

地域分析

アジア太平洋は2025年の数量の41.20%を占め、メガシティインフラおよび製造業の拡大を背景に2031年まで4.80%のCAGRを維持すると予測されています。中国の2025年計画は鉄道と工業ハブに3兆8,000億元を配分しており、速度と低勾配適合性から液体防水膜が防水仕様に多く採用されています。スラブおよび屋根需要の先行指標であるインドのセメント生産量は2026年半ばまでに前年比8~11%増加しており、アクリルおよびシリコーンコーティングの消費加速と一致しています。ベトナムのフーミー3工業団地からインドネシアのバタン工業団地に至る東南アジアの輸出加工区は、投資家の炭素プロトコルを満たすために反射型屋根をますます要求しており、液体防水屋根市場全体での強い普及を確保しています。

北米は世界出荷量の大部分を占めており、米国のデータセンター建設だけでも2026年に26%増加しています。カナダの山火事復興とメキシコのハリケーン修復が地域の再葺き替えをさらに押し上げています。保険会社はひび割れたフェルトにペナルティを課すアルゴリズムによる屋根スコアリングを開始しており、オーナーをエラストマー液体防水へと誘導しています。これは成熟しながらも機会に富む北米の液体防水屋根市場に固有の政策的ダイナミクスです。

欧州では、ドイツとフランスで住宅着工件数が停滞したため、2025年初頭のマクロ建設業が月次で0.5%縮小しました。それでも、EUの気候計画と超低VOC義務が「量より質」の物語をもたらしており、高固形分シリコーンと水性アクリルが仕様を支配し、地域全体の数量が横ばいでもプレミアムを獲得しています。スペインが観光プロジェクトに関連した2024年12月の建設業11.2%急増で牽引する南欧は景気後退に逆行しており、地域内の格差を示しています。厳格なCPRおよびジイソシアネート取扱訓練規則が参入障壁を高め、コンプライアンスに資金を投じられる既存企業にシェアを集中させる一方、低価格輸入品の対象市場を縮小させています。

競合状況

液体防水屋根市場は中程度の断片化を示しています。技術が主要な競争の場であり続けています。Johns ManvilleのSeamFree PMMAは硬化速度でポリウレアと真っ向から競合しますが、複数成分ガンが不要なため、労働力不足の施工業者に訴求します。Sikaはバイオコンテンツハイブリッドで対抗しており、速硬化だけでなく内包炭素量も大幅に削減しており、EU公共入札で高く評価される特徴です。デジタル化が第三の競争軸を形成しており、ベンダーはクラウド接続水分センサーとQAダッシュボードをバンドルして次のメンテナンスサイクルに向けた仕様決定者の囲い込みを図り、防水膜をデータプラットフォームへと転換しています。

液体防水屋根産業リーダー

Sika AG

RPM INTERNATIONAL INC.

Carlisle Companies Incorporated

Akzo Nobel N.V.

Standard Industries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Saint-Gobainがフォスロックの買収を完了し、建設化学品ポートフォリオを拡充するとともに、液体防水屋根ラインをグローバルネットワークに追加しました。

- 2024年2月:Mapei SpAがサウジアラビアのビチューマットを買収し、湾岸協力会議地域全体での液体防水システムの市場アクセスを強化しました。

世界の液体防水屋根市場レポートの調査範囲

液体防水屋根とは、屋根または建築物の上面に施工して防水層または防水膜を形成する液体材料です。陸屋根、傾斜屋根、場合によってはドーム屋根に広く使用されています。液体防水屋根は主にアクリル、ポリウレタン、ビチューメン、シリコーン、エポキシ材料から製造され、住宅、商業、工業、機関建築物およびインフラの屋根や上面に使用されます。

液体防水屋根市場はタイプ、用途、エンドユーザー産業、地域別にセグメント化されています。タイプ別では、ポリウレタンコーティング、アクリルコーティング、ビチューメンコーティング、シリコーンコーティング、エポキシコーティング、その他のタイプ(変性シランポリマー、液体ブチルゴム、エラストマー液体コーティング、セメント系液体防水膜)にセグメント化されています。用途別では、ドーム屋根、傾斜屋根、陸屋根にセグメント化されています。エンドユーザー産業別では、住宅、商業、工業・機関、インフラにセグメント化されています。本レポートはアジア太平洋地域の17カ国における液体防水屋根市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(平方メートル)を基準に算出されています。

| ポリウレタンコーティング |

| アクリルコーティング |

| シリコーンコーティング |

| ビチューメンコーティング |

| エポキシコーティング |

| その他のタイプ(ポリウレアおよびハイブリッドシステム等) |

| 陸屋根 |

| 傾斜屋根 |

| ドーム屋根 |

| 住宅 |

| 商業 |

| 工業・機関 |

| インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ポリウレタンコーティング | |

| アクリルコーティング | ||

| シリコーンコーティング | ||

| ビチューメンコーティング | ||

| エポキシコーティング | ||

| その他のタイプ(ポリウレアおよびハイブリッドシステム等) | ||

| 用途別 | 陸屋根 | |

| 傾斜屋根 | ||

| ドーム屋根 | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 工業・機関 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の液体防水屋根市場は2031年までにどの規模に達しますか?

4.44%のCAGRで2031年までに3億6,438万平方メートルに達すると予測されています。

現在世界の液体防水屋根で主流のコーティングタイプはどれですか?

水性アクリルコーティングが2025年の数量の51.49%でトップとなっています。

陸屋根が最も成長の速い用途である理由は何ですか?

データセンター、倉庫、物流施設の建設がHVACや太陽光発電設備を容易に統合できる低勾配デッキを好むためです。

保険会社は液体防水屋根の普及にどのような影響を与えていますか?

米国および欧州の保険会社は現在、UL 2218クラス4または同等のエラストマー防水膜に対して10~15%の保険料割引を付与しています。

2031年まで最も高い数量成長を示す地域はどこですか?

中国、インド、ASEAN市場のインフラメガプロジェクトに牽引されるアジア太平洋が年率4.80%で拡大しています。

最終更新日: