リップグロス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

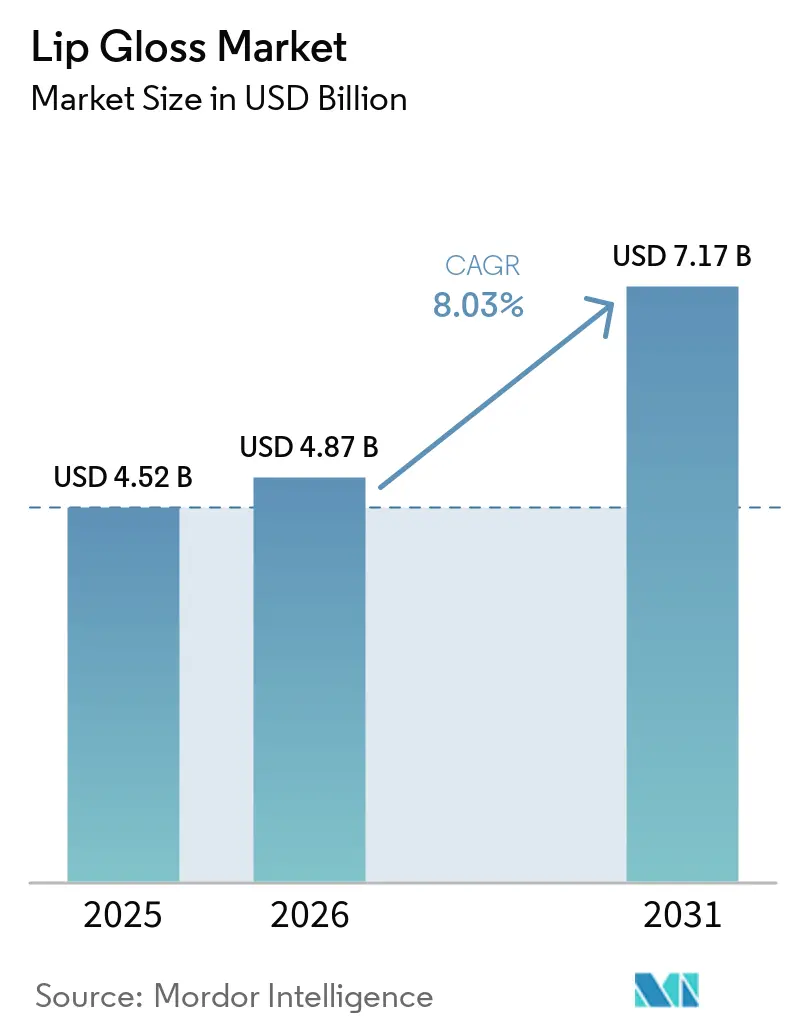

| 市場規模 (2026) | 4.87 十億米ドル |

| 市場規模 (2031) | 7.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリップグロス市場分析

リップグロス市場規模は、2025年の48.52億米ドルから2026年には48.87億米ドルへと成長し、2026年から2031年にかけて8.03%のCAGRで2031年には71.7億米ドルに達すると予測されています。リップグロス市場は、カラー・保湿・トリートメントを一つのフォーマットに組み合わせたリップ製品への着実なシフトから恩恵を受けており、使用頻度を高め、年齢層を超えた幅広い訴求を生み出しています。また、ソーシャルプラットフォームを通じた製品発見の加速と、ブランドが認知度をリピート購入へより迅速に転換するのを助ける短いローンチサイクルからも恩恵を受けています。プレミアム化はリップグロス市場の価値成長を支えていますが、消費者がより選択的になった場合でもグロスは手の届きやすい購入品であり続けるため、カテゴリーは依然として強固なマス基盤を維持しています。オンライン展開はリップグロス市場にさらなる余地をもたらしている一方、偽造品リスク、コンプライアンスコスト、原材料コストの圧力により、ブランドの信頼性、調達規律、マージン管理がより重要になっています。こうした状況は、リップグロス市場を、製品品質・チャネル管理・市場投入スピードが規模と同様に重要なモデルへと押し進めています。

主要レポートのポイント

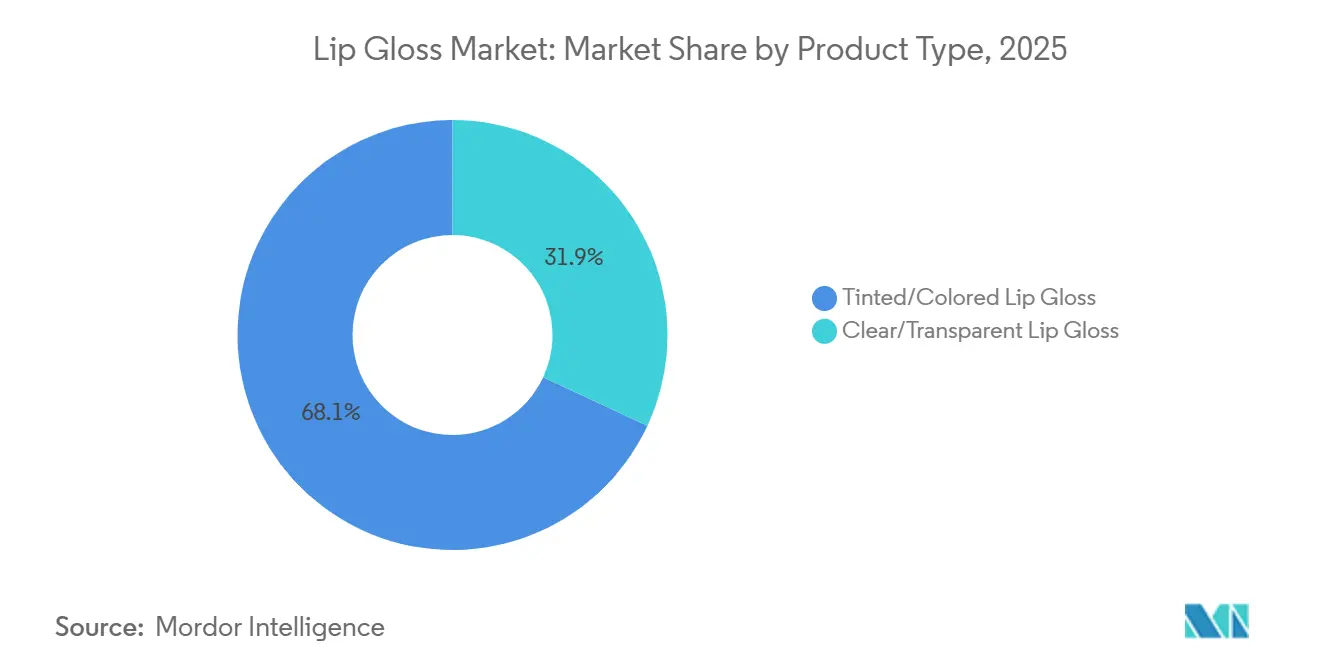

- 製品タイプ別では、ティンテッド/カラーリップグロスが2025年に68.04%のシェアで首位を占め、2031年にかけて8.78%のCAGRで拡大すると予測されています。

- 価格帯別では、マス製品が2025年に71.03%のシェアを保持し、プレアム製品が2031年にかけて9.33%の最高予測CAGRを記録しています。

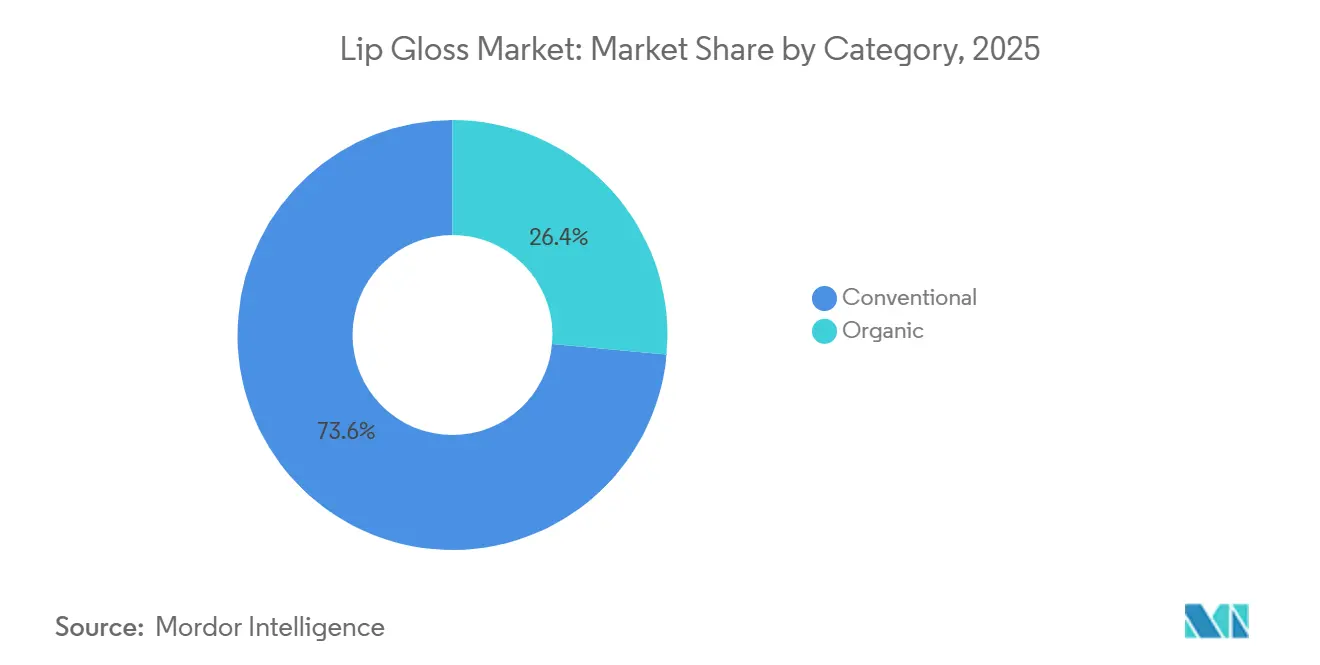

- カテゴリー別では、コンベンショナル製品が2025年に73.56%のシェアを占め、オーガニック製品は2031年にかけて7.69%のCAGRで拡大しています。

- 流通チャネル別では、ビューティー・健康専門店が2025年に46.73%のシェアを保持し、オンライン小売店は2031年にかけて8.04%のCAGRで成長すると予測されています。

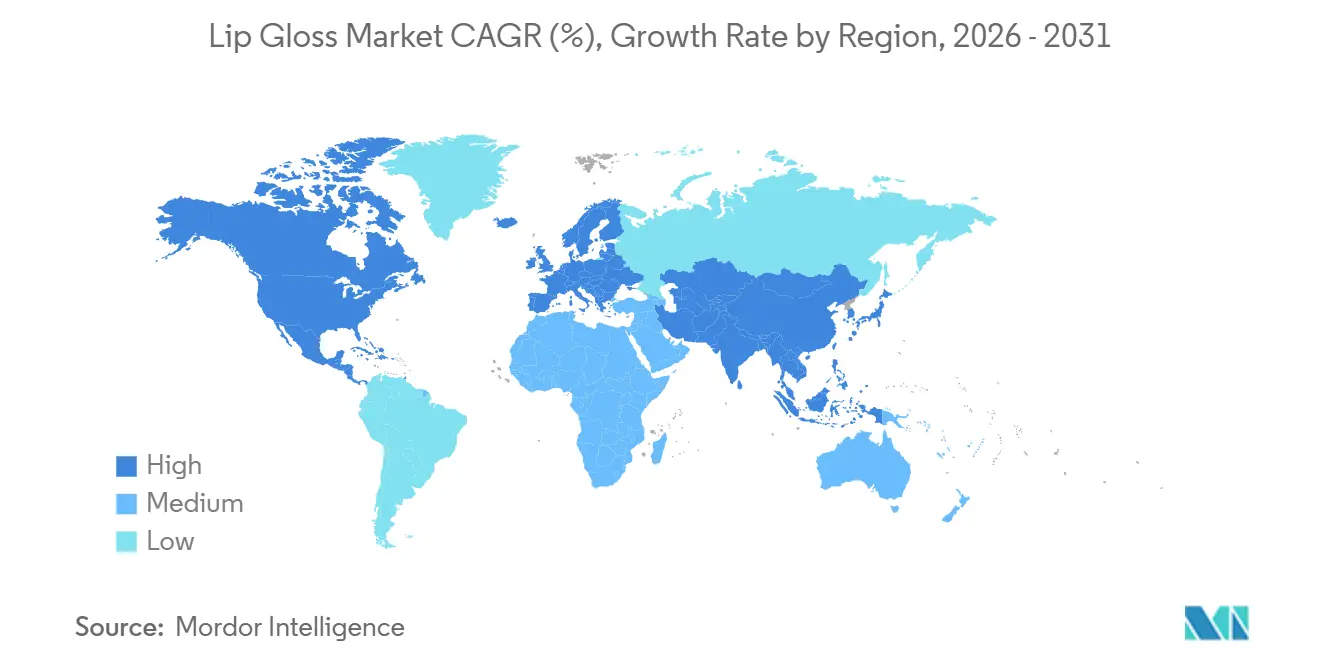

- 地域別では、北米が2025年に34.81%のシェアを保持し、アジア太平洋地域が2031年にかけて8.48%の最速地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリップグロス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーシャルメディアインフルエンサーがリップグロスの普及を加速 | +2.3% | 北米、韓国、東南アジアに集中した影響を持つグローバル | 短期(2年以内) |

| 製品イノベーションがテクスチャーと使用感を向上 | +1.9% | 北米、西欧、東アジアで早期の成果を持つグローバル | 中期(2〜4年) |

| クリーンラベルおよびヴィーガンビューティートレンドが売上を押し上げ | +1.6% | 北米とEU(欧州連合)が中核、都市部のアジア太平洋および中東への波及あり | 中期(2〜4年) |

| ツヤのある自然なメイクアップルックへの需要増加 | +1.4% | 北米、フランス、韓国、ブラジルで最も強いグローバル | 短期(2年以内) |

| 手頃なラグジュアリーの訴求が衝動買いを促進 | +0.9% | 南米および中東・アフリカのマス市場集中地域を中心としたグローバル | 短期(2年以内) |

| セルフケアおよびパーソナルグルーミング意識の高まり | +0.8% | 南アジアおよび東南アジアで最も急速な普及を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアインフルエンサーがリップグロスの普及を加速

ソーシャルプラットフォームは、特に製品発見の初期段階において、リップグロス市場が消費者にリーチする方法を形成するようになっています。リップのビジュアルコンテンツは、実演しやすく、比較しやすく、消費者が模倣しやすいため、ショートフォーマットで効果的に機能します。ブランドは、棚での視認性だけに頼るのではなく、ローンチをカルチャーやセレブリティの瞬間と結びつけることで対応しています。LANEIGEは2026年1月にこのアプローチを採用し、JuicePop Box リップティントのローンチをKATSEYEとのパートナーシップと組み合わせ、Sephora、Amazon、Sephora at Kohl'sを通じて展開しました。これは、マーケティングと流通が最初から連携して調整されるようになっていることを示しています。このパターンは、リップグロス市場が多くの隣接カラーコスメティクスカテゴリーよりも迅速に注目をトライアルへと転換するのを助けています。

製品イノベーションがテクスチャーと使用感を向上

リップグロス市場は単純なツヤを超えて進化しており、コンフォート、トリートメント訴求、より快適な日常使用によってますます定義されるようになっています。ブランドは、カラー発色と保湿、セラムテクスチャー、ブラー効果、よりなめらかな塗り心地を組み合わせた製品をローンチしており、使用シーンをたまの使用から毎日の使用へと広げています。資生堂の2026年5月のPERFECT PINK テクノサテン ジェル リップスティックコレクションのリリースと快適な使用感へのフォーカスは、大手企業がカラーだけでなくパフォーマンスとテクスチャーを中心にリップローンチを構築していることを示しています。LANEIGEのJuicePop Box リプティントも、ローンチがメインストリームのプレステージチャネルにおけるティンテッドでトリートメント連動型のリップパフォーマンスを中心に据えていたため、この方向性を反映しています。その結果、リップグロス市場では、かつてリップケアとリップカラーを別々に購入していた消費者からのリピート使用が強まっています。

クリーンラベルおよびヴィーガンビューティートレンドが売上を押し上げ

クリーンポジショニングは、リップ製品が日常的な快適さ、成分への意識、ルーティン使用に密接に関わるため、リップグロス市場に影響を与えています。これにより、特にブランドがプレミアムを正当化したり初回購入者を引き付けたりしたい場合、他の一部のメイクアップカテゴリーよりも処方の言語がより重要になっています。欧州では規制がそのシフトを強化しており、化粧品は販売前に安全性評価や製品届出要件を含む明確なコンプライアンスフレームワークを満たさなければなりません[1]出典:欧州連合、「統合テキスト:化粧品に関する2009年11月30日付欧州議会および理事会規則(EC)第1223/2009号(再編)(EEA関連テキスト)」eur-lex.europa.eu。その環境は、ローンチを遅らせることなく処方を簡素化し、訴求を文書化し、成分開示を管理できる企業に有利に働きます。そのため、リップグロス市場は、トリートメント効果とよりクリーンで透明性の高い製品ポジショニングを組み合わせたブランドを引き続き評価する可能性が高いです。

手頃なラジュアリーの訴求が衝動買いを促進

リップグロス市場は、リップ製品が高価格のビューティーアイテムよりも消費者がバスケットに追加しやすいため、小額の贅沢品としての恩恵を受け続けています。これにより、プレミアム製品がトリートメント訴求やパッケージのアップグレードを通じてシェアを拡大する中でも、マス基盤は広く維持されています。ブランドはまた、ノベルティとコラボレーションを活用して低コスト製品を現代的でコレクタブルに感じさせています。e.l.f. コスメティクスは2026年1月にe.l.f. × Liquid Death リップエンバームスのローンチをelfcosmetics.comとTikTok ショップを通じて展開することでそのプレイブックを活用し、手頃な価格と高い視認性を持つパートナーシップが連携できることを示しました。手頃さと興奮のバランスは、リップグロス市場にとって引き続き重要な支えとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品がオンラインでの消費者信頼をなう | -1.4% | 北米、英国、東南アジアのeコマース市場にリスクが集中するグローバル | 短期(2年以内) |

| 原材料価格の変動が生産コストに影響 | -1.1% | アジアおよび北米のマス市場メーカーにマージン圧力が集中するグローバル | 中期(2〜4年) |

| 成分感受性がユーザーの普及を制限 | -0.7% | 北米および西欧の成人消費者の間で懸念が高まるグローバル | 長期(4年以上) |

| 規制コンプライアンス要件がビジネスの複雑性を増大 | -0.5% | EUが中核、北米、ASEANおよびGCC市場への波及あり(より厳格な化粧品基準を採用) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品がオンラインでの消費者信頼を損なう

偽造品へのエクスポージャーは、発見とリピート購入を支える同じオンラインチャネルへの信頼を損なうため、リップグロス市場にとって現実の制約となっています。消費者がサードパーティーの販売業者を通じて品質の低い、または安全でない製品を受け取った場合、ブランドが販売に関与していなかった場合でもブランドへのダメージが生じる可能性があります[2]出典:パーソナルケアプロダクツカウンシル、「偽造化粧品」、personalcarecouncil.org。この問題は深刻であり、パーソナルケアプロダクツカウンシルは2025年後半にピーク購買期間中の偽造ビューティー製品について消費者に警告するBuy No Lieキャンペーンを開始しました。リップアイテムはコピーしやすく、発送しやすく、オンラインで広く宣伝されているため、この問題はプレステージ製品とマス製品の両方に影響します。プラットフォームの管理が改善されない限り、リップグロス市場はオンラインコンバージョンとブランドロイヤルティにおいて摩擦に直面し続けるでしょう。

規制コンプライアンス要件がビジネスの複雑性を増大

コンプライアンスは、特に複数の地域と価格帯にまたがって事業を展開するブランドにとって、リップグロス市場においてより厳しくなっています。欧州連合では、化粧品は市場に参入する前に正式な安全性、ラベリング、届出要件を満たさなければなりません[3]出典:米国食品医薬品局、「2022年化粧品規制近代化法(MoCRA)」、fda.gov。これらの規則は、特に企業が幅広いシェードレンジと頻繁なローンチを管理する場合、処方変更、文書化、パッケージ更新のコストを引き上げます。大企業はそれらのコストをより大きなポートフォリオに分散できますが、小規模ブランドは多くの場合、拡大の遅れとマージンの圧迫に直面します。これは、リップグロス市場がイノベーションに開かれ続けるものの、すべての参加者に対して平等な条件ではないことを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ティンテッドフォーマットがカテゴリーを牽引

ティンテッド/カラーリップグロスは2025年にティンテッド/カラーリップグロス市場シェアの68.04%を占め、2031年にかけてCAGR 8.78%で成長すると予想されています。この主導的な規模と最速の成長の組み合わせは珍しく、需要が短命なファッションサイクルによって駆動されていないことを示しています。このセグメントは自然なルックと強いカラー表現の両方に適しており、日常使いとオケージョン向けのルーティンにわたって有用です。また、ツヤ・保湿・トリートメントを一つのフォーマットで提供するハイブリッドリップ製品へのより広い動きからも恩恵を受けています。その結果、ティンテッド/カラーリップグロス業界では、より限定的なリップフォーマットよりもこのセグメントで購入頻度が高まっています。

このセグメントの勢いは、主要ブランドの現在のローンチ活動にも見られます。LANEIGEは2026年1月にSephora、Amazon、Sephora at Kohl'sでJuicePop Box Lip Tintを発売し、プレステージ主導の小売におけるティンテッドリップフォーマットへの商業的フォーカスを強化しました。資生堂の2026年5月の限定コレクションも、高発色で快適な使用感のリップカラーに傾倒しており、トリートメント連動のカラー使用への同じ消費者シフトを支持しています。クリアまたは透明グロスは保湿重視のレイヤリング使用に引き続き対応していますが、現時点ではティンテッドフォーマットの幅広い訴求力や強い成長プロファイルには及んでいません。

価格帯別:マスが数量を維持しながらプレミアムのマージンが拡大

マス製品は2025年の価値の71.03%を占めており、リップグロス市場が依然として幅広いエントリーレベルの消費者基盤に支えられていることを確認しています。リップグロスはトライアルしやすく、買い替えやすく、所得水準を問わずリピート購入を支えるのに十分な手頃さを維持しています。これにより、特に薬局、食料品店、デジタルコンビニエンス購入が重要な市場において、ボリュームはマスティアに集中しています。マスセグメントはまた、大きな支出決定なしに目に見える効果をもたらす製品フォーマットからも恩恵を受けています。この基盤は、消費者が他のビューティーカテゴリーで慎重になった場合でも、リップグロス市場に強靭なベースラインを与えています。

プレミアム製品は2031年にかけて9.33%のCAGRで成長すると予測されており、価値拡大がマスコアの上位で起きていることを示しています。この成長は、カラーを超えた約束、すなわちコンフォート、保湿、よりなめらかなテクスチャー、またはトリートメント主導のポジショニングを約束する処方と結びついています。資生堂の2026年の限定リップローンチとLANEIGEの2026年ティントキャンペーンはいずれも、プレミアムブランドがリップ製品を単純なメイクアップではなくパフォーマンスビューティーとして販売していることを示しています。したがって、リップグロス業界はマスの幅広さを維持しながら、プレミアムイノベーションを活用してカテゴリー価値を高めています。

カテゴリー別:コンベンショナルの優位性とオーガニックの加速

コンベンショナル製品は2025年に73.56%のシェアを保持しており、リップグロス市場は依然として標準的な処方と馴染みのある成分システムによって主導されています。これは、規模、価格のアクセシビリティ、そして多くの消費者が引き続きシェード、仕上がり、利便性を優先して購入するという事実を反映していま。コンベンショナル製品はまた、メインストリームチャネル全体でより広い棚スペースとより迅速な展開からも恩恵を受けています。これにより、好みが変化し続ける中でも、近い将来における彼らのポジションは耐久性があります。カテゴリーの現在の構造は、レガシー処方が商業的に依然として強力であることを示していますが、もはや唯一の成長エンジンではありません。

オーガニック製品は2031年にかけて7.69%のCAGRで成長すると予測されており、クリーンラベル需要がメインストリームにさらに浸透していることを示しています。このシフトは、より厳格な規制上の期待、成分をより意識した消費者、そしてトリートメントと透明性の訴求に対するブランドの積極的な活用によって支えられています。欧州では、化粧品規制に基づくコンプライアンスフレームワークが、規律ある処方と文書化された製品安全性を引き続き支持しています。長期的には、コンベンショナル製品が当面リップグロス市場の大部分を占め続けるものの、オーガニックセグメントを引き続き押し上げていくでしょう。

流通チャネル別:専門小売がリードし、オンラインが差を縮める

ビューティー・健康専門店は2025年のリップグロス市場規模の46.73%を占めており、スペシャルティ小売が主要チャネルの地位を維持しています。リップ製品はシェードの比較、テクスチャーのテスト、レジ付近や隣接するビューティーディスプレイでの衝動買いから引き続き恩恵を受けるため、これらの店舗は重要です。消費者は、特に新しい処方においては、購入を決める前にアプリケーター、仕上がり、使用感を確認したいと思うことが多いです。これにより、スペシャルティチェーンは発見、プレミアムコンバージョン、マルチブランド比較において耐久性のある役割を担っています。したがって、リップグロス市場は初回購入のモメンタムのために引き続き物理的なビューティー小売に依存しています。

オンライン小売店は2031年にかけて8.04%のCAGRで拡大すると予測されており、リピート購入行動がデジタルチャネルへと着実に移行していることを示しています。ブランドのローンチはすでにその変化を反映しており、LANEIGEはSephora、Amazon、Sephora at Kohl'sを通じて流通し、e.l.f.はリップ関連のドロップに自社直販チャネルとTikTok ショップを活用しています。スーパーマーケットとハイパーマーケットはマスアクセスにとって引き続き重要であり、トラベルリテール、サブスクリプション、ソーシャルコマースなどの他のチャネルはカテゴリーの端でリーチを拡大しています。したがって、リップグロス市場は、店舗がトライアルを促進しデジタルチャネルがリフィルサイクルを取り込むブレンドモデルへとシフトしています。

地域分析

北米は2025年のリップグロス市場シェアの34.81%を保持し、最大の地域貢献者となっています。この地域は、成熟したビューティー小売、高い製品入手可能性、そして処方のアップグレードとプレミアム訴求に好反応を示す消費者基盤から恩恵を受けています。市場はまた、一つのルートだけに頼るのではなく、スペシャルティ小売、直販チャネル、ソーシャルコマースを調整できるブランドを支持しています。大手ブランドが幅広いオムニチャネルローンチを活用して米国のビューティー消費者の注目とリピート需要を獲得していることから、企業の行動もその見方を支持していま。北米はまた、より強固な文書化と製品管理を持つ確立された事業者をますます評価するコンプライアンス環境も有しています。

欧州はリップグロス市場にとって引き続き主要なブロックであり、大規模なマスチャネルとプレミアムスペシャルティ小売の組み合わせによって形成されています。ドイツと英国は引き続き需要と流通を支え、フランスはリップビューティー内でのより迅速な製品アップグレードで際立っています。欧州連合の化粧品フレームワークは高いコンプライアンス閾値を設定しており、運営規律を高め、より深い規制リソースを持つ企業に有利に働く傾向があります。南米は異なるプロファイルを加えており、ブラジルは頻繁な購買行動と広い薬局アクセスを通じて強力なマスボリューム需要を支えています。

アジア太平洋地域は2031年にかけて8.48%のCAGRで最も成長の速い地域であり、リップグロス市場の方向性においてより重要になっています。中国は規模、高まる価値需要、若い消費者を中心とした製品実験を組み合わせているため、引き続き中心的な存在です。韓国はローンチスタイルとフォーマットイノベーションに影響を与え続けており、インドと東南アジアは都市化とデジタルコマースの普及を通じてユーザー基盤を拡大しています。中東とアフリカは依然として小さな地域的ポジションを占めていますが、UAEやサウジアラビアなどの市場でのプレミアムビューティーの拡大が、リップグロス市場への将来の参加に向けてより強固な基盤を生み出しています。

競合ランドスケープ

リップグロス市場は中程度の集中度を維持しており、グローバルビューティーグループ、プレステージハウス、アジャイルなチャレンジャーブランドがすべて視認性とリピート購入をめぐって競争しています。大企業はポートフォリオの深さ、確立されたコンプライアンスシステム、チャネルと地域をまたいだより強力な棚アクセスから恩恵を受けています。同時に、より小規模で機動力のあるブランドは、トレンドのタイミング、価格、デジタルリーチを合わせることで迅速に牽引力を得ることができます。これにより、リップグロス市場は、いかなる一社または小さなクラスターも需要を完全にコントロールることなく競争力を維持しています。その結果、規模が重要なカテゴリーでありながら、実行力が依然としてモメンタムを決定します。

大手グループはデジタル、ブランドの幅広さ、リップに特化したイノベーションへの投資を続けています。L'Oréal S.A.は2025年の売上高が440.5億ユーロであったと報告し、eコマースがグループ総売上高の30%を超えたと述べており、大手プレイヤーがビューティー成長のためにデジタルチャネルにいかに強く依存するようになっているかを示しています。e.l.f. コスメティクスは2026年1月にLiquid Deathとのリップローンチを自社サイトとTikTok ショップを通じて展開することで異なるモデルを採用し、チャレンジャーブランドが低コストながら高インパクトなアクティベーションで視認性を構築できることを示しました。これらのアプローチは異なりますが、いずれもリップグロス市場が強力なチャネルフィットと迅速な実行を評価することを反映しています。

プレステージブランドとマスティージブランドもまた、シェアを守るためにパートナーシップと製品ストーリーテリングに傾注しています。LANEIGEは2026年のティントローンチをグローバルな音楽パートナーシップと幅広いプレステージ流通と結びつけ、ブランドカルチャーと小売アクセスがリップローンチで連携するようになっていることを示しました。資生堂は日本での限定版プレミアムリップローンチを活用して製品の魅力と百貨店および直販オンラインチャネルでの選択的流通を強化しました。したがって、リップグロス市場は、製品のノベルティ、ブランドの信頼性、チャネルの精度のバランスを取ることができる企業によって形成されています。そのバランスは、今後数年間において単純なカタログの規模よりも重要になる可能性が高いです。

リップグロス業界のリーダー企業

L'Oréal S.A.

Coty Inc.

Revlon, Inc.

Oriflame Holding AG

Chanel S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:資生堂は限定版「THE PERFECT PINK」Techno Satin Gel Lipstickコレクション(5色、1本4,400円/約29米ドル)を発売し、日本全国の約330の百貨店および資生堂公式ウェブサイトを通じて流通させ、プレミアム東アジア市場における高発色で快適な使用感のリップカラーへの高まる需要をターゲットにしました。

- 2026年1月:LANEIGEはK-POPグループKATSEYEをグローバルブランドパートナーとして発表し、Juice Pop Box Lip Tint(8色、各23米ドル)をSephora、Amazon、Sephora at Kohl'sで共同ローンチしました。これは、音楽主導のセレブリティパートナーシップを活用して、米国のZ世代消費者の間でティンテッドリップ製品の普及を加速させるブランドの意図的な戦略を示しています。

- 2026年1月:E.l.f. CosmeticsはLiquid Deathと提携し、「e.l.f. x Liquid Death Lip Embalms」コレクション(2026年1月14日よりelfcosmetics.comおよびTikTok Shopで発売)を発売しました。これは45分で完売した2024年のコラボレーションに続くものです。このローンチは、型破りなコブランディングを使用してソーシャルコマースプラットフォームでバイラルリーチを生み出すブランドの戦略を示しています。

グローバルリップグロス市場レポートの調査範囲

リップグロスは唇に塗布してツヤのある光沢感を与え、一部の処方ではわずかなカラーティントも加える化粧品です。リップグロス市場レポートは、製品タイプ(クリア/透明リップグロスおよびティンテッド/カラーリップグロス)、価格帯(プレミアムおよびマス)、カテゴリー(オーガニックおよびコンベンショナル)、流通チャネル(スーパーマーケット/ハパーマーケット、オンライン小売店、その他の流通チャネル)、地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| クリア/透明リップグロス |

| ティンテッド/カラーリップグロス |

| プレミアム |

| マス |

| オーガニック |

| コンベンショナル |

| ビューティー・健康専門店 |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | クリア/透明リップグロス | |

| ティンテッド/カラーリップグロス | ||

| 価格帯 | プレミアム | |

| マス | ||

| カテゴリー | オーガニック | |

| コンベンショナル | ||

| 流通チャネル | ビューティー・健康専門店 | |

| スーパーマーケット/ハイパーマーケット | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのリップグロスの市場規模見通しはどうですか?

リップグロス市場規模は、2026年の49億米ドルから2031年には72億米ドルへと、予測期間中に8.0%のCAGRで拡大すると予測されています。

今日のリップグロス需要をリードしている製品タイプはどれですか?

ティンテッド/カラーリップグロスは2025年に68.04%のシェアでトップとなり、CAGR 8.78%で2031年にかけて最も急成長している製品タイプでもあります。

プレミアムリップ製品がマス製品よりも速く成長しているのはなぜですか?

プレミアム製品はCAGR 9.33%で成長しています。なぜなら、ブランドが高い価格帯を支える保湿、トリートメント効果の訴求、より強いテクスチャーパフォーマンスを追加しているからです。

リップグロスブランドにとって最も重要な販売チャネルはどれですか?

ビューティー・健康専門店は2025年に46.73%のシェアで最大のチャネルであり続け、オンライン小売店は2031年にかけてCAGR 8.04%で最も急速に成長しています。

最終更新日: