スキントナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

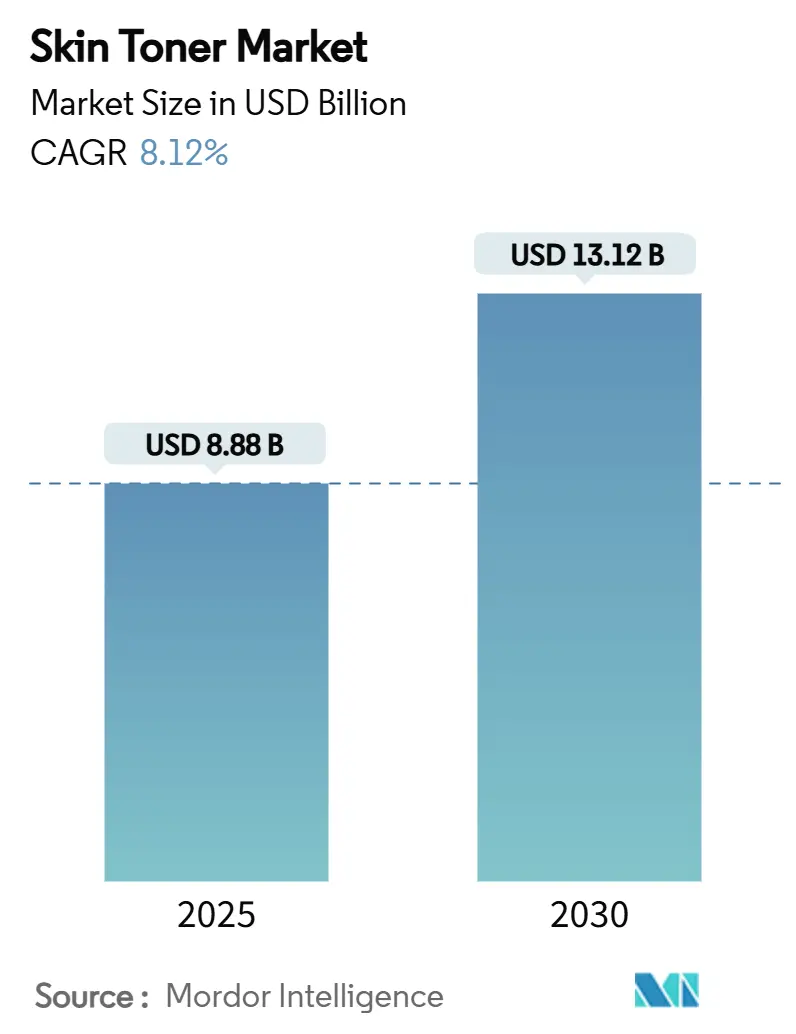

| 市場規模 (2025) | 8.88 十億米ドル |

| 市場規模 (2030) | 13.12 十億米ドル |

| 成長率 (2025 - 2030) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスキントナー市場分析

世界のスキントナー市場規模は2025年に88億8,000万米ドルであり、予測期間中に年平均成長率(CAGR)8.12%で拡大し、2030年までに131億2,000万米ドルに達する見込みです。世界のスキントナー市場は、スキンケアに対する消費者意識の高まりと、ターゲットを絞ったマルチファンクショナル製品への需要に牽引され、力強い成長を遂げています。米国食品医薬品局(FDA)および欧州委員会のデータは、成分の安全性と透明性を重視する消費者の転換を示しており、市場を「クリーンビューティー」へと向かわせています。この変化は、ノンアルコールトナーや、ナイアシンアミドなどの有効成分を配合した製品の人気急上昇に顕著に表れており、The OrdinaryのGlycolic Acid 7% Toning Solutionがその先頭を走っています。かつては単なる洗浄剤と見なされていたトナーは、今やニキビ、保湿、色素沈着の問題に対処する効果が認められています。アジア太平洋地域では、韓国と日本がイノベーションをリードしており、COSRXやHada Laboなどのブランドが発酵成分を活用し、低pHフォーミュラを誇るトナーを投入しています。さらに、テクノロジーが消費者との関わり方を再構築しており、L'OréalのSkin GeniusのようなAI駆動プラットフォームが肌分析に基づいたパーソナライズされた製品推薦を提供しています。ソーシャルメディアプラットフォームやビューティーインフルエンサーの影響力の拡大も、消費者教育と製品普及を促進する上で重要な役割を果たしています。

主要レポートのポイント

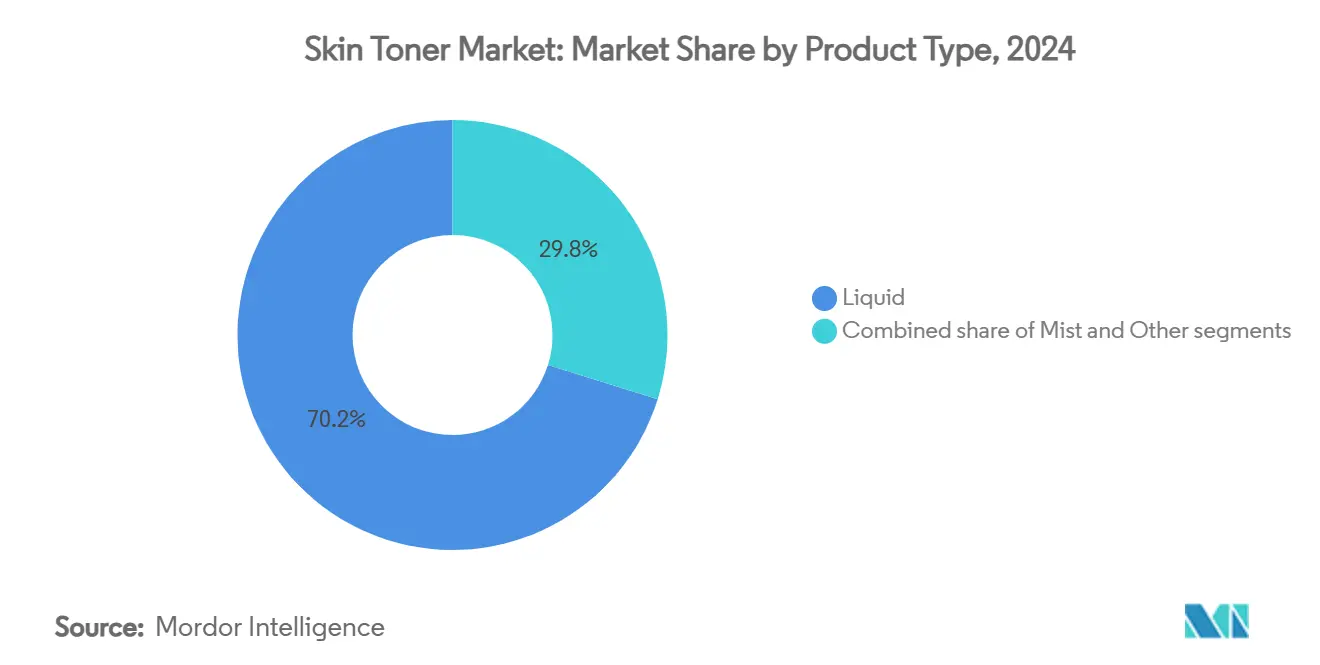

- 製品タイプ別では、液体フォーミュレーションが2024年のスキントナー市場シェアの70.15%を占め、ミスト製品は2030年にかけて7.48%のCAGRで拡大する見込みです。

- カテゴリー別では、コンベンショナル製品が2024年のスキントナー市場規模の78.13%を占め、オーガニック・ナチュラル代替品は2030年にかけて8.54%のCAGRで成長しています。

- エンドユーザー別では、大人が2024年のスキントナー市場シェアの94.65%を占めていますが、子供向け製品は2030年にかけて8.45%のCAGRで成長すると予測されています。

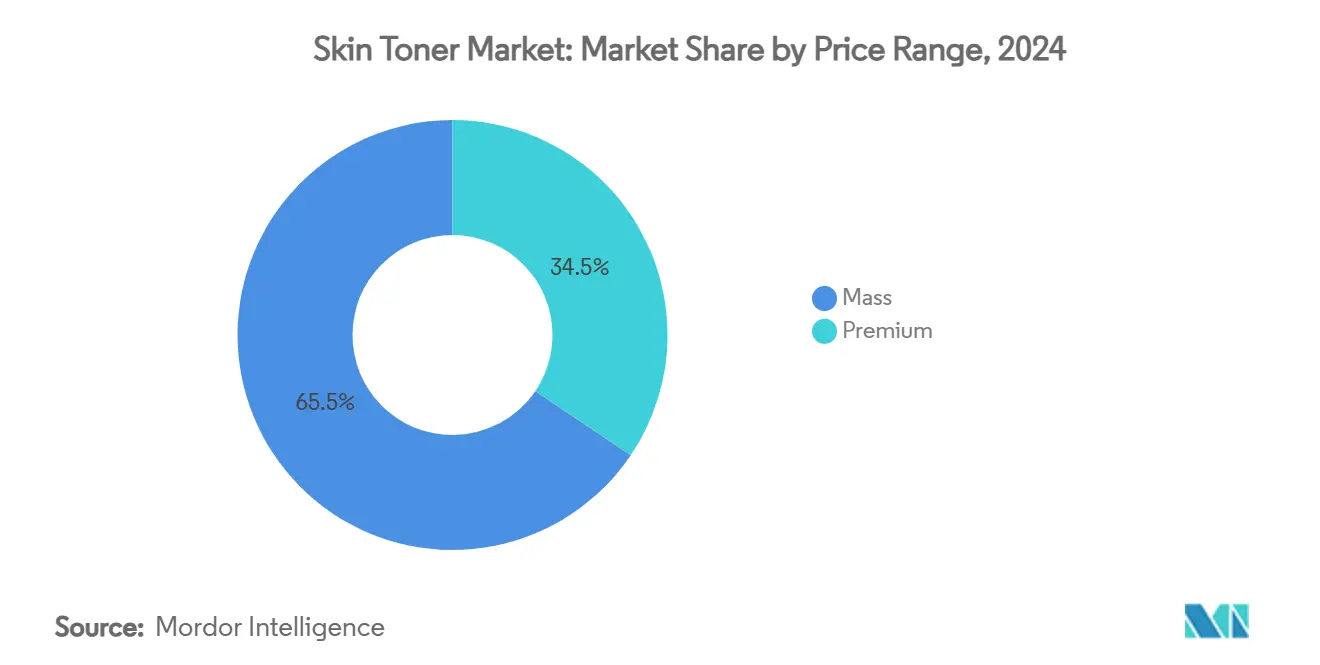

- 価格帯別では、マス製品が2024年の売上高の65.45%を占めて優位に立ち、プレミアム・ラグジュアリーフォーマットは9.12%のCAGR拡大が見込まれています。

- 流通チャネル別では、ヘルス・ビューティーストアが2024年に34.52%のシェアを保持し、オンラインチャネルは2030年にかけて8.97%のCAGRで上昇しています。

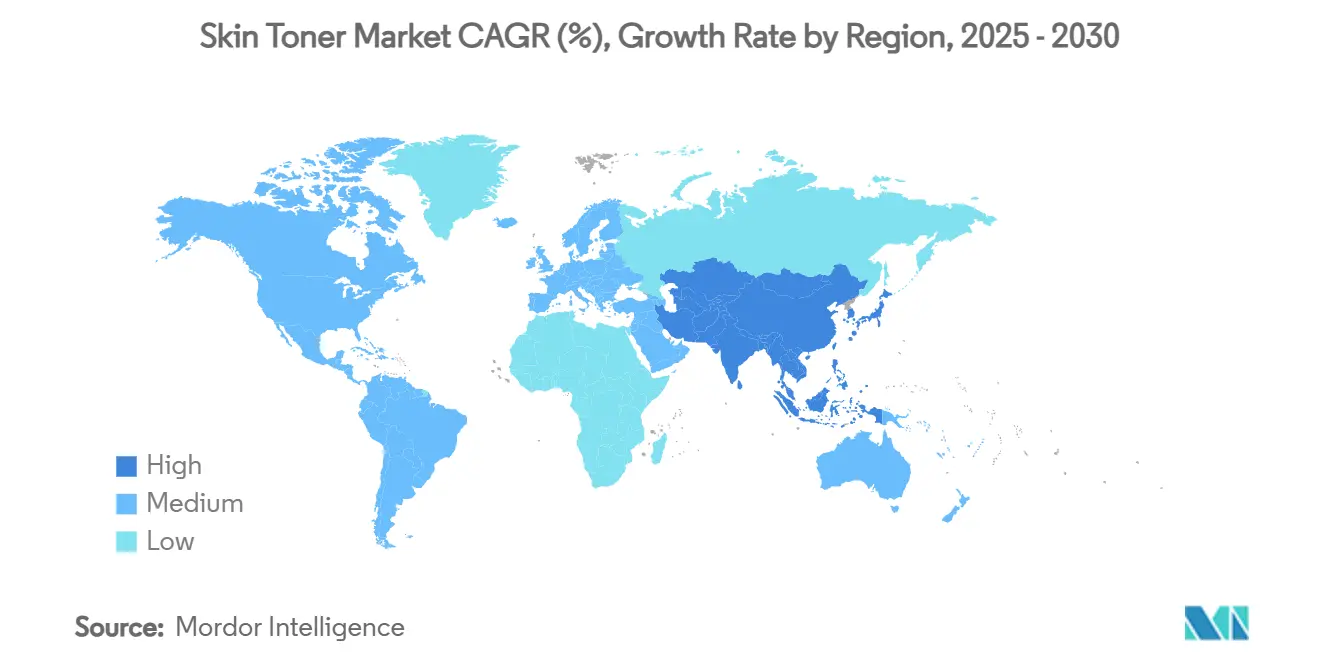

- 地域別では、2024年にアジア太平洋が32.43%のシェアを占め、2030年にかけて9.13%のCAGRで拡大する見込みです。

世界のスキントナー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スキンケアルーティンに対する消費者意識の高まり | +1.5% | 世界全体、特に北米およびアジア太平洋の都市部で顕著 | 中期(2〜4年) |

| 天然・化学物質不使用製品への需要 | +1.2% | 欧州および北米、アジア太平洋へ波及中 | 長期(4年以上) |

| 先進的な有効成分とプレミアムフォーミュレーション | +1.0% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ソーシャルメディアとビューティーインフルエンサーの影響 | +1.1% | 世界全体、アジア太平洋および北米の若年層でピーク効果 | 短期(2年以内) |

| 環境に優しいパッケージとサステナビリティへの需要の高まり | +0.8% | 欧州および北米がリード、アジア太平洋での採用が増加 | 長期(4年以上) |

| パーソナライゼーション技術とAI駆動のカスタマイズ製品 | +0.6% | 北米および欧州のテクノロジー先進市場、アジアの一部都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキンケアルーティンに対する消費者意識の高まり

消費者がスキンケアルーティンへの意識を高めるにつれ、トナーは日常のスキンケアにおいて任意のステップから必須のステップへと変化しています。特にジェネレーションアルファを中心とした若年層は、ソーシャルメディアや皮膚科学的な教育に強く影響を受け、より早い段階からマルチステップルーティンを取り入れています。「スキニマリズム」の台頭は、保湿・角質ケア・肌悩みへの対処を兼ね備えたマルチファンクショナル製品への需要を裏付けており、こうした機能を持つトナーへの関心が高まっています。教育コンテンツが溢れるプラットフォームは、ナイアシンアミド、ヒアルロン酸、グリコール酸などの有効成分について消費者の理解を深めています。AveenOの2024年版「肌感受性の現状」レポートは、世界の消費者の71%が現在肌の敏感さを感じていると報告しており、刺激の強い界面活性剤やアレルゲンを避けたマイルドなフォーミュレーションへの需要を高めています [1]出典:Kenvue Inc.," Aveeno State of Sensitivity 2024," aveeno.com。La Roche-PosayはSoothing Lotion Tonerを、AveenOはCalm + Restore Toning Lotionを提供しており、いずれも低アレルギー性・無香料で敏感肌に対応しています。KraveBeautyのKale-Lalu-yAHAトナーは、グリコール酸と鎮静効果のある植物成分を組み合わせ、今日の消費者が求める効果とマイルドさのバランスを体現しています。こうした成分への意識の高まりと敏感肌への配慮は、ミニマリストで透明性が高く、臨床的に検証されたソリューションを推進するプレミアムかつ科学的根拠に基づくブランドに特に有利に働いています。

天然・化学物質不使用製品への需要

世界のスキントナー市場は、クリーンでナチュラルなフォーミュレーションへの需要の高まりに牽引され、上昇軌道をたどっています。カリフォルニア州は先例を示しており、製品に「オーガニック」または「オーガニック成分使用」と表示するには、最低70%のオーガニック成分を含む必要があります [2]出典:カリフォルニア州公衆衛生局、「化粧品安全プログラム」、cdph.ca.gov。この取り組みは、成分の真正性に対する消費者の信頼を強化するだけでなく、市場における透明性を促進しています。この考えを反映するように、2025年3月のNSF調査では、米国の消費者の74%がパーソナルケア製品においてオーガニック成分を優先していることが明らかになりました [3]出典:NSF International、「オーガニックパーソナルケアに関するグローバル消費者インサイト」、nsf.org 。規制の明確化と消費者期待の高まりに応え、ブランドは適応を進めています。例えば、HerbivoreのJasmine Green Tea Balancing TonerやIndie LeeのCoQ-10 Tonerは、成分に精通した消費者の共感を呼ぶミニマリストで認証済みのフォーミュレーションを前面に打ち出しています。Shiseidoのトナーは発酵椿種子エキスを配合しており、発酵イノベーションがナチュラル哲学を守りながら効能を高める方法を示しています。さらに、FreshのRose Deep Hydration Tonerは副産物ストリームから得たローズウォーターを原料としており、ブランドの信頼性を高める上でサステナブルな調達の重要性を強調しています。こうした優先事項の変化は、従来型およびナチュラル・オーガニックトナーカテゴリーの両方を包含しながら、2030年に向けて市場の成長を牽引すると見込まれています。

先進的な有効成分とプレミアムフォーミュレーション

消費者の期待が進化するにつれ、スキントナー市場は先進的な有効成分とプレミアムフォーミュレーションに牽引された変革を遂げています。今日の消費者は単なる基本的な保湿を求めるのではなく、目に見える皮膚科学的に実証された効果をもたらすトナーを求めています。2024年、Estée Lauderは桜発酵エキスを配合したMicro Essence Treatment Lotion Freshを発売しました。発酵桜とアミノ酸の力を活用することで、くすみや不均一なキメといった問題にアプローチし、成分にこだわる識別眼の高い消費者に応えています。同様に、LancômeはグリコールアシッドとエンザイムをCombineしたClarifique Refining Enzymatic Dual Essence Tonerを発売しました。このフォーミュレーションは毛穴を整えるだけでなく、肌の透明感を高め、トナーと穏やかな角質ケア剤の両方として製品を効果的に位置づけています。官能的かつ機能的な製品への需要の高まりに応え、FreshはRose Deep Hydration Facial Tonerをアップグレードし、保湿と鎮静効果を高めるダブルローズエキスを新たに配合しました。これらの事例は、プレミアムトナーがトリートメントグレードのソリューションへと進化し、消費者を従来のフォーマットから引き離していることを示しています。

ソーシャルメディアとビューティーインフルエンサーの影響

ソーシャルメディアとビューティーインフルエンサーは製品の発見と信頼を再構築し、スキントナー市場の成長を牽引しています。2024年のポーツマス大学の調査では、消費者の60%がインフルエンサーの推薦を信頼しており、購買決定のほぼ半数がこれらの推薦に影響されていることが明らかになりました [4]出典:ポーツマス大学、「消費者のスキンケア選択に対するインフルエンサーの影響」、port.ac.uk。この変化により、ブランドはクリエイターとのパートナーシップに多大な投資を行うようになっています。Glow RecipeのWatermelon Glow PHA+BHA TonerはTikTokでバイラルとなり、Skincare by SusanやBeauty Withinなどのトップインフルエンサーの推薦により#glowrecipeがトレンド入りしました。この話題性はUltaとSephoraでの繰り返しの売り切れにつながりました。The OrdinaryのGlycolic Acid 7% Toning Solutionは安定したベストセラーであり、コストパフォーマンスの高さからクリエイターに頻繁に取り上げられています。インフルエンサー自身のブランドもカテゴリーを拡大しています。Hyram YarbroのSelfless by HyramはPore Clearing & Oil Control Tonerを発売し、Hyramの数百万フォロワーを持つプラットフォームでのプロモーション後に売上が急増しました。これらの事例は、インフルエンサーのストーリーテリングが製品の信頼性を高め、ソーシャルエンゲージメントを売上に転換し、世界のトナー市場の急速な拡大を促進していることを示しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有効成分による感受性の懸念と潜在的な肌刺激 | -0.6% | 世界全体、特に北米および欧州で顕著 | 短期(2年以内) |

| 消費者の懐疑心とシンプルまたはマルチファンクショナルなスキンケア製品への嗜好 | -0.5% | 北米および欧州の成熟市場、新興アジア太平洋 | 中期(2〜4年) |

| ローズウォーターやアロエベラなどのDIYソリューションによる市場需要の減少 | -0.4% | アジア太平洋の伝統的購買層および世界のコスト意識の高いセグメント | 中期(2〜4年) |

| サプライチェーンの混乱と原材料価格の変動 | -0.6% | 世界全体、特に中東および南米で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有効成分による感受性の懸念と潜在的な肌刺激

フォーミュレーションの効能が高まるにつれ、有効成分による感受性の懸念と潜在的な肌刺激が、スキントナー市場の成長に対する重大な制約要因として浮上しています。グリコール酸、サリチル酸、ナイアシンアミドなどの有効成分は目に見える効果をもたらす一方で、特に敏感肌タイプにおいて刺激、乾燥、または肌バリアの乱れを引き起こすリスクもあります。2023年、人気のK-beautyブランドがグリコール酸配合トナーを発売した後、消費者の反発に直面しました。RedditやTikTokでヒリヒリ感や赤みの報告が広まり、ブランドはフォーミュラを改訂してパッチテストの警告を発行することを余儀なくされました。同様に、その人気にもかかわらず、The OrdinaryのGlycolic Acid 7% Toning Solutionは敏感肌やロザセア傾向のあるユーザーには刺激が強すぎるとの批判を受けました。この高まる精査により、一部の消費者はトナーを避けるか、よりマイルドな代替品に移行しており、特定のセグメントでの普及が鈍化しています。皮膚科医やインフルエンサーは角質ケアトナーの過剰使用に対する警告を強めており、高濃度の有効成分がすべての肌タイプに適しているわけではないという認識を強化しています。これに対応して、ブランドは希釈バージョン、pH調整フォーミュラ、無香料オプションの導入によって方向性を修正しています。しかし、副作用のリスクが持続することで、市場全体の拡大は引き続き抑制されています。

消費者の懐疑心とシンプルまたはマルチファンクショナルなスキンケア製品への嗜好

市場の成長は、トナーの必要性に対する消費者の懐疑心と、シンプルまたはマルチファンクショナルなスキンケアルーティンへの傾向の高まりによって抑制されています。特に「スキニマリズム」トレンドに傾倒する多くの消費者は、従来のトナーの代わりに保湿クレンザーやトリートメントモイスチャライザーなどのオールインワン製品を選択しています。これはルーティンを合理化し、煩雑さを最小限に抑えることを目的としています。2023年、ナイアシンアミドを配合したCeraVeのHydrating Cleanserが人気のトナー代替品として台頭しました。インフルエンサーや皮膚科医は、クレンジングと肌バリア強化の二重の役割を強調し、スタンドアロントナーの必要性に対する認識を低下させました。同様に、La Roche-PosayのToleriane Double Repair Moisturizerは、保湿、鎮静、プレバイオティクスサポートの複合的な効果から、トナー不使用のルーティンで頻繁に推薦されています。これらのハイブリッド製品の人気が高まるにつれ、消費者は特に代替ステップが同等またはそれ以上の効果を謳う場合、トナーの付加価値をますます精査するようになっています。ミニマリストマーケティングと専門家主導のコンテンツに後押しされたこの行動変化は、スキンケアルーティンにおけるトナーの従来の役割を制限しています。これは特に価格に敏感な層や時間的制約のある層に顕著であり、トナーの広範な普及の減速につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体の優位性とミストのイノベーション

2024年、液体フォーミュレーションはスキントナー市場の70.15%という支配的なシェアを占めています。その人気は、複雑な有効成分ブレンドとの相性の良さと、従来のスキンケアリチュアルに対する消費者の根強い親しみから生まれています。これらの液体フォーミュレーションは、吸収性と効能が重視されるプレミアムおよびトリートメント重視の製品において際立っています。例えば、Estée LauderのMicro Essence Treatment LotionやKiehlのIris Extract Activating Treatment Essenceがその好例です。いずれも液体フォーマットが保湿、ハリ、透明感などの主要な悩みにアプローチする高パフォーマンスルーティンを高める方法を体現しています。確立されたマルチステップルーティンへのシームレスな統合が、幅広い消費者層における訴求力をさらに強固なものにしています。

一方、ミストフォーマットは急速に支持を集めており、2030年にかけて7.48%という力強いCAGRを誇っています。その急増は主に利便性に起因しており、特に素早くて手軽な保湿を優先する外出中の消費者に支持されています。Glow RecipeのWatermelon Glow Ultra-Fine MistやInnisfreeのGreen Tea Seed Mistなどの製品がこのトレンドを体現しており、スキンケアと心地よい官能体験を融合させた軽量でポータブルなソリューションを提供しています。ミニマリストでトラベルフレンドリーなスキンケアソリューションへの嗜好の高まりが、ミストフォーマットへの需要をさらに促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:コンベンショナルの強さとナチュラルの加速

2024年、コンベンショナルスキントナーは78.13%という圧倒的なシェアで市場を支配しており、確立されたフォーミュレーションを信頼する消費者への持続的な訴求力を示しています。強固なサプライチェーンと競争力のある価格設定により、これらのトナーは幅広い層に容易にアクセス可能です。Alcohol-Free Tonerを擁するNeutrogenaや、HydraFresh Anti-Ox Tonerを展開するL'Oréalなどのブランドは、実績あるフォーミュレーションの強みを体現しており、価格に敏感な消費者とマスマーケット消費者の双方に一貫して支持されています。さらに、これらの製品の親しみやすさと信頼性が消費者ロイヤルティを育み続け、市場ポジションをさらに強固にしています。このセグメントは、保湿・角質ケア・毛穴引き締め効果を兼ね備えたマルチファンクショナルトナーの導入など、継続的な製品イノベーションからも恩恵を受けています。

一方、オーガニック・ナチュラルトナーは急速に支持を集めており、2030年にかけて8.54%という業界最速の成長率を誇っています。この勢いは主に、クリーンビューティームーブメントの拡大と成分安全性への関心の高まりによって牽引されています。Pai SkincareのRice Plant & Rosemary BioAffinity TonerやHerbivoreのJasmine Green Tea Balancing Tonerなどの製品は、ナチュラルでサステナブルに調達された成分への市場のシフトを示しています。さらに、環境に優しいパッケージとクルエルティフリー認証に対する消費者需要の高まりが、このセグメントの訴求力を高めています。このセグメントはまた、ナチュラル成分の効果について消費者を教育するブランドのマーケティング強化からも恩恵を受けており、普及をさらに加速させています。

エンドユーザー別:大人の優位性と若年層の採用

2024年、大人はスキントナー市場を支配しており、94.65%という圧倒的なシェアを保持しています。このトレンドは、確立されたスキンケアルーティン、強い購買力、プレミアムでターゲットを絞ったフォーミュレーションへの嗜好によって牽引されています。大人はエイジングケア、保湿、毛穴引き締めのニーズに対応するトナーを好みます。KiehlのCalendula Herbal Extract TonerやLancômeのTonique Confortなどの製品はこの層に共鳴しており、成熟した肌の悩みに対応し、確固たるブランドロイヤルティから恩恵を受けています。さらに、大人は強力な有効成分への強い関心を示しており、これはプレミアム価格を正当化するだけでなく、高い再購入率を促進しています。

一方、子供向けセグメントは力強い成長軌道にあり、2030年にかけて8.45%のCAGRが見込まれています。この拡大は特に、早期スキンケア教育と保護者の指導が重視される先進市場で顕著です。特にTikTokなどのソーシャルメディアプラットフォームが影響力のある存在として台頭し、スキンケアルーティンをプレティーンの日常生活にシームレスに組み込み、彼らの憧れの習慣を形成しています。これに応えて、ブランドは若年層向けに特別に設計された製品を投入しています。EverdenのBalancing Face TonerやBubbleのBounce Back Tonerなど、いずれも皮膚科医テスト済みで刺激の強い有効成分を含まない製品が、ティーン向け市場で支持を集めています。これらの製品投入は、安全で年齢に適したスキンケアソリューションへの需要の高まりを示しており、その需要は教育中心のマーケティング戦略によってさらに強化されています。

価格帯別:マスの訴求力とプレミアムの成長

2024年、マスマーケットトナーは手頃な価格、頻繁な再購入、容易な小売アクセスにより、65.45%という支配的な市場シェアを獲得しています。Neutrogena、Clean & Clear、L'Oréal Parisなどの主要ブランドは、500インドルピー(または10米ドル)以下の価格帯で皮膚科医テスト済みの信頼性の高い製品を提供し、中間所得層の消費者に対応しています。これらの製品はスーパーマーケット、ドラッグストア、オンラインプラットフォームで広く販売されており、視認性とアクセシビリティの両方を確保しています。さらに、ブランドはクレンザー・トナー・モイスチャライザーキットの提供などのバンドル戦略を採用し、販売量を増加させています。このセグメントの際立った特徴は、広範な消費者教育を必要とせずに、ニキビ、皮脂コントロール、保湿などのトレンドの悩みに迅速に対応できる機動性です。

プレミアム・ラグジュアリートナーセグメントは上昇軌道にあり、2030年にかけて9.12%のCAGRで成長すると予測されています。この成長は、ターゲットを絞った科学的根拠に基づくスキンケアソリューションを求める消費者の増加によって牽引されています。例えば、LancômeのTonique ConfortやShiseidoのEudermine Revitalizing Essence Tonerがその好例です。いずれもこのトレンドを体現しており、プレミアム価格を正当化する先進的なフォーミュレーションと独自の官能体験を誇っています。アカシアハニーとスイートアーモンドオイルを配合したLancômeのTonique Confortは深い保湿を提供し、快適さを重視する成熟肌・乾燥肌の消費者に支持されています。一方、Shiseidoのオーデルミンは発酵成分と長い歴史を持つブランドの遺産により、実績あるリバイタライジングトリートメントとして位置づけられています。

流通チャネル別:従来型小売とデジタル加速の融合

2024年、ヘルス・ビューティーストアは流通ランドスケープの34.52%という支配的なシェアを占めており、スキンケア購入における信頼できる目的地としての重要な役割を示しています。これらの店舗は対面カウンセリング、厳選された品揃え、即時アクセスを活用し、顧客の信頼を育み、製品トライアルを促進しています。Watsons、Ulta Beauty、Shoppers Drug Martなどの大手小売業者は単なる販売店ではなく、特にトナーなどの頻繁に購入されるアイテムについて、情報に基づいたマーチャンダイジングと訓練されたスタッフによるガイダンスを提供する教育者でもあります。製品発見のハブとして位置づけられるこれらの店舗は、ブランド露出を高め、特にスキンケアルーティンが発展途上にある新興市場での初期製品採用を促進する上で重要な役割を果たしています。

オンライン小売は急速に主要チャネルとして台頭しており、2030年にかけて8.97%という力強いCAGRが見込まれており、利便性とカスタマイズされたショッピング体験への消費者需要に牽引されています。インドのNykaa、中国のTmall、米国のSoko GlamなどのプラットフォームはAI駆動のレコメンデーションエンジンとバーチャルカウンセリングを活用し、ショッピング体験を洗練させています。Paula's ChoiceやDrunk Elephantなどのブランドは、ダイレクト・トゥ・コンシューマー戦略を活用し、限定バンドル、サブスクリプションサービス、ロイヤルティプログラムを展開して消費者との絆を強化しています。アジア太平洋地域はデジタルの強みを示しており、中国と韓国ではオンラインビューティー購入が高い売上を構成しています。一方、L'Oréalの「クリック&コレクト」やSephoraのアプリ駆動の肌診断などのオムニチャネルアプローチは、オンラインリサーチとオフラインショッピングをシームレスに融合させ、デジタルプラットフォームと実店舗の双方に恩恵をもたらす一貫した購買体験を創出しています。

地域分析

2024年、アジア太平洋は32.43%という最大の市場シェアを保持するだけでなく、2030年にかけて9.13%のCAGRが見込まれる最も成長の速い地域として台頭しています。この地域の成長は、根付いたビューティーリチュアル、ソーシャルメディアによって増幅されたスキンケア教育、可処分所得の増加によって牽引されています。韓国のK-beautyルーティンは保湿と肌の下地作りを重視しており、LaneigのCream Skin RefinerやInnisfreeのGreen Tea Balancing Tonerなどのトナーが重要な役割を果たしています。一方、日本のスキンケアランドスケープはHada Laboなどのブランドが主導しており、ミニマリストで科学的根拠に基づいたフォーミュレーションで知られています。

北米と欧州は成熟市場として、クリーンビューティー、強力な有効成分、成分の透明性という原則が消費者の選択を形成しています。北米では、Paula's Choice Skin Balancing Pore-Reducing TonerやThayers Witch Hazel Tonerなどの主要トナーが、ターゲットを絞った皮膚科医推薦の効果により、識別眼の高い消費者層に支持されています。欧州市場、特にドイツとフランスでは、La Roche-PosayやBiodermaなどのファーマシー中心のスキンケアブランドが薬局の棚を席巻する伝統があり、サステナブルで非毒性フォーミュレーションへの需要の高まりにより、REN Clean Skincareなどのクリーンビューティーブランドが支持を集めています。

南米、中東、アフリカはスキントナーをスキンケアルーティンにゆっくりと取り入れていますが、インフラの未発達や規制の不一致などの課題が広範な普及を妨げています。ブラジルでは、スキンケア意識の高まりとローカルマーケティングの影響により、Naturaなどのブランドがトナーカテゴリーの最前線に躍り出ています。中東ではハラール認証ビューティーへの需要が高まっており、MooGooやSaeed Ghaniなどのブランドが市場に参入または存在感を高めています。

競合ランドスケープ

スキントナー市場は、L'Oréal、Estée Lauder、Shiseidoなどのグローバルプレイヤー間の激しい競争が特徴の中程度に分散したランドスケープを呈しており、これらの企業はマルチチャネルマーケティングにおいて臨床的ポジショニング、セレブリティエンドースメント、皮膚科学的信頼性を組み合わせ、消費者の信頼を強化しています。SulwhasooやMisshaなどのK-beautyの先駆者は、ミニマリストブランディング、迅速なイノベーション、成分中心のナラティブ、特に発酵と植物性有効成分を強調することで、デジタルに精通した消費者を魅了しています。同時に、The OrdinaryやCeraVeなどの「マスティージ」セグメントに位置するブランドは、高い効能の主張と透明な価格設定により、識別眼の高いコストパフォーマンス重視の消費者を引きつけています。

トナー市場において、テクノロジーは単なる付加機能ではなく、重要な差別化要因です。L'OréalはIBMと協力して、パーソナライズされたトナー推薦のためのリアルタイム肌分析を可能にするAI駆動のCell BioPrintシステムを展開しており、店内カウンセリングの専門知識を模倣しています。一方、Shiseidoは発酵椿種子エキスやOBP2Aタンパク質デリバリーなどのバイオテクノロジーイノベーションに投資し、プレミアムオファリングを科学に根ざしたものにしています。一方、インディーおよびダイレクト・トゥ・コンシューマーブランドはバーチャル肌診断と拡張現実試着を活用し、エンゲージメントとコンバージョン率の両方を高めています。

市場での地位を強固にするため、企業は買収から規制変更に促されたイノベーションまで、幅広い戦略を採用しています。ビューティーの大手企業は、テクノロジーに精通した破壊的企業だけでなく、ニッチな成分のパイオニアにも注目し、イノベーションの軌跡を強化しています。さらに、ブランドは見過ごされてきたセグメントに進出し、ジェネレーションアルファ向けの年齢別トナーを導入したり、詰め替え可能なパッケージシステムを先駆けて開発したりしています。これらの取り組みはサステナビリティとパーソナライゼーションの価値観に共鳴するだけでなく、市場の変動に対するバッファーとしても機能しています。

スキントナー産業リーダー

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

The Procter & Gamble Company

Kenvue Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Estée Lauderはインドのスタートアップ・インディアと提携し、製品イノベーションと国内製造を目的とした女性創業のビューティーベンチャーへの資金提供を行いました。

- 2024年5月:AmorepacificのHanyulラインが米国でSephora限定で展開を開始し、トナーフォーミュレーションにユジャやヨモギなどの韓国植物成分を取り入れました。

- 2024年3月:Kao CorporationはSensai、Kanebo、Curélブランドで炭酸フォームトナーを発売し、強化されたマイクロバブルを通じて有効成分を届けます。

世界のスキントナー市場レポートスコープ

| 液体 |

| ミスト |

| その他 |

| オーガニック・ナチュラル |

| コンベンショナル |

| 大人 |

| 子供 |

| マス |

| プレミアム・ラグジュアリー |

| スーパーマーケット・ハイパーマーケット |

| ビューティー・ヘルスストア |

| オンライン小売ストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 液体 | |

| ミスト | ||

| その他 | ||

| カテゴリー別 | オーガニック・ナチュラル | |

| コンベンショナル | ||

| エンドユーザー別 | 大人 | |

| 子供 | ||

| 価格帯別 | マス | |

| プレミアム・ラグジュアリー | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| ビューティー・ヘルスストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年における世界のスキントナー市場の予測値は?

予測によると、スキントナー市場は2030年までに131億2,000万米ドルに達します。

カテゴリーの成長をリードしている地域はどこですか?

アジア太平洋が最大のシェアを保持しており、2030年にかけて9%超のCAGRで拡大しています。

どの製品フォーマットが売上を支配していますか?

液体トナーは汎用性と成分豊富なフォーミュラにより、2024年の売上高の70%超を占めました。

プレミアム価格帯はどのくらいの速さで成長していますか?

プレミアム・ラグジュアリートナーは約9.12%のCAGRで成長しており、市場全体を上回るペースで拡大しています。

最終更新日: