プレミアムコスメ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

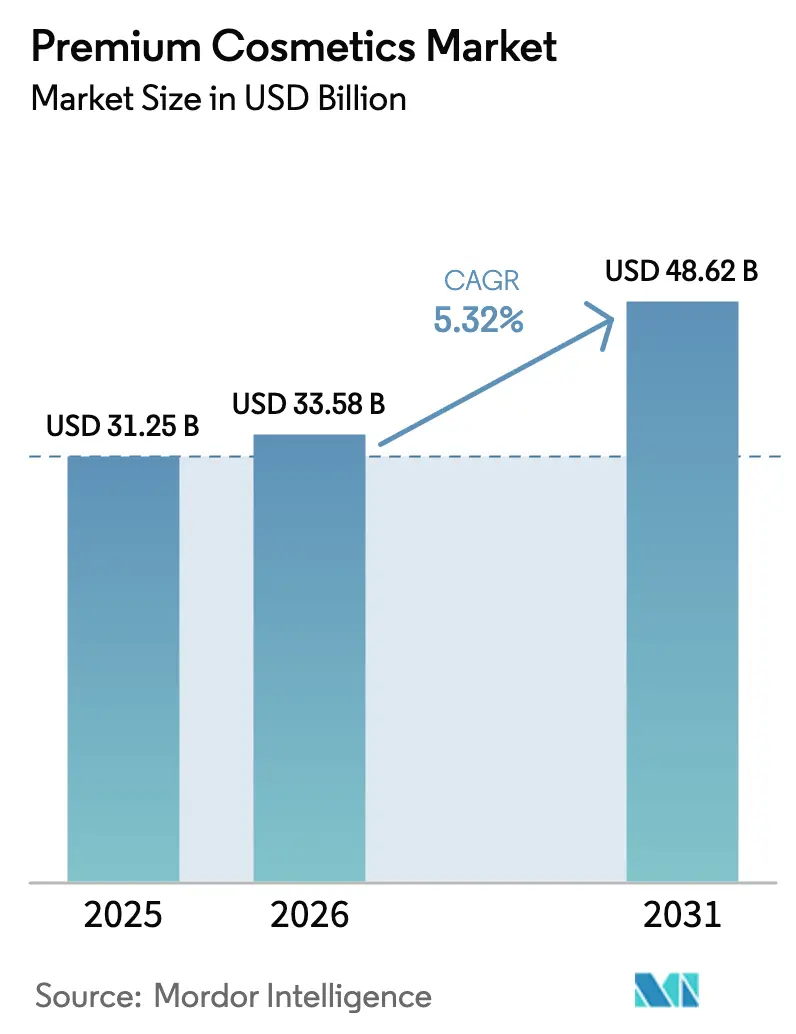

| 市場規模 (2026) | 33.58 十億米ドル |

| 市場規模 (2031) | 48.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレミアムコスメ市場分析

プレミアムコスメ市場規模は、2025年の312億5,000万米ドルおよび2026年の335億8,000万米ドルから、2031年までに486億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.32%を記録すると予測されています。多国籍ブランドはバイオテクノロジー活性成分を中心に研究パイプラインを再構築しており、データ駆動型のパーソナライゼーションと規制当局の精査が競争優位性を再定義しています。ラボで培養された皮膚モデル、AIによるペプチド設計、精密発酵由来の原料が製品開発サイクルを短縮し、動物由来または石油化学由来の原料への依存を低減しています。同時に、クリーンラベル処方に対する消費者の要求が高まり、サプライヤーはパフォーマンスを損なうことなくCOSMOS基準を満たす防腐剤や着色料の再設計を迫られています。欧州はヘリテージストーリーテリングを通じてブランドの威信を維持し続けていますが、アジア太平洋地域における臨床グレードのKビューティーコンセプトの急速な普及がイノベーションの重心を東方へとシフトさせています。偽造品の浸透、FDAのMoCRAに基づくコンプライアンスコストの上昇、ソーシャルコマースの断片化が、間接費を吸収できる規模の大きなプレーヤーに有利な運営上のリスクの層を加えています。

主要レポートのポイント

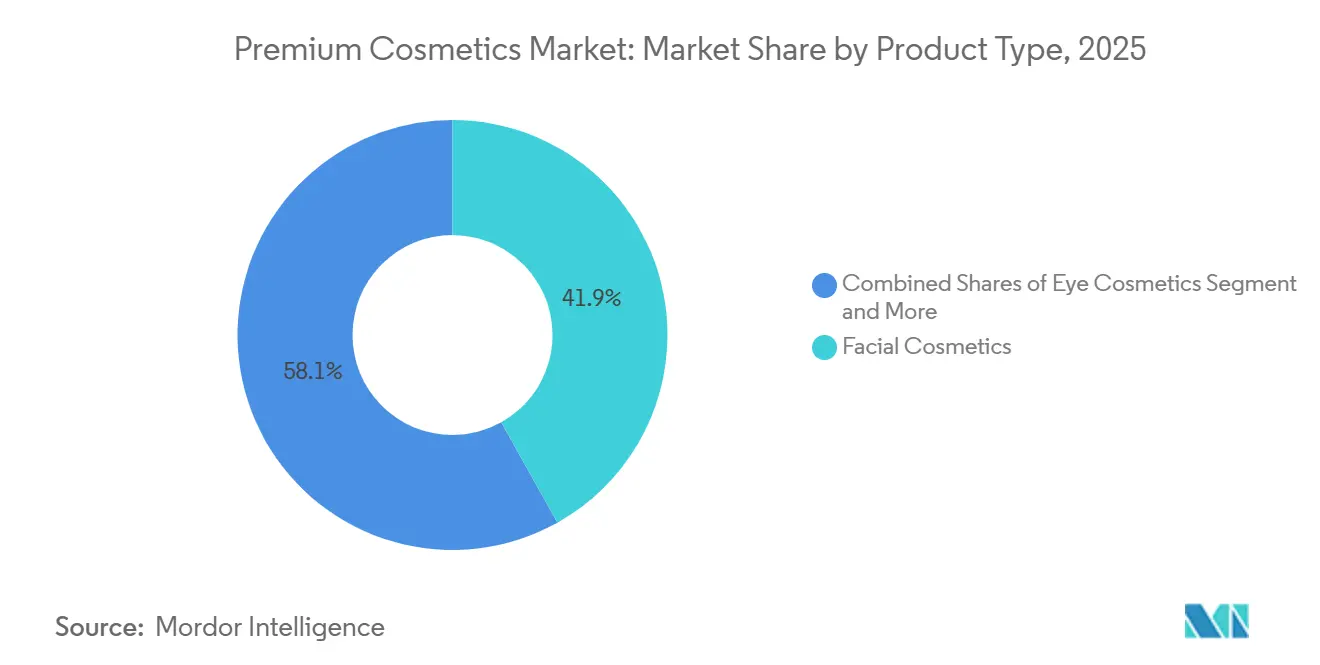

- 製品タイプ別では、フェイシャルコスメが2025年のプレミアムコスメ市場シェアの41.89%を占め、アイコスメは2031年にかけてCAGR 6.58%で成長しています。

- カテゴリー別では、オーガニック・ナチュラル製品が2025年のプレミアムコスメ市場規模の57.52%を占め、2031年にかけてCAGR 6.42%で拡大しています。

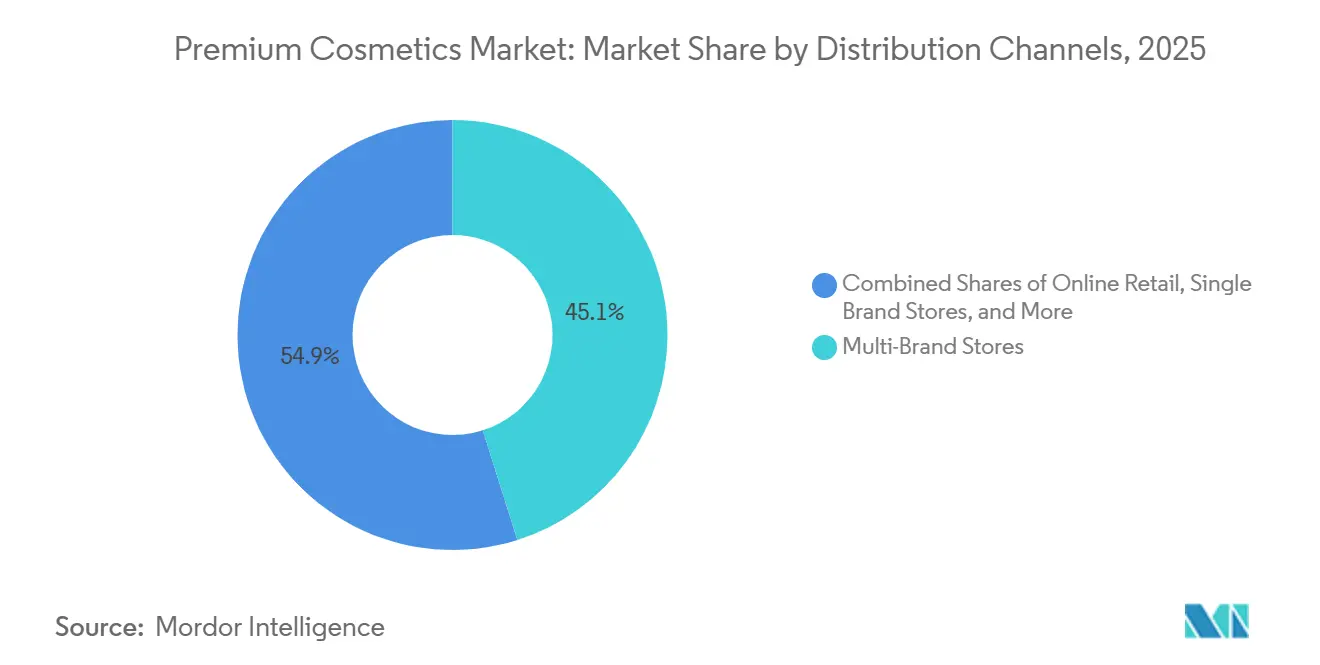

- 流通チャネル別では、マルチブランドストアが2025年の売上高の45.11%でトップとなっていますが、オンライン小売は2026年から2031年にかけてCAGR 6.77%で成長すると予測されています。

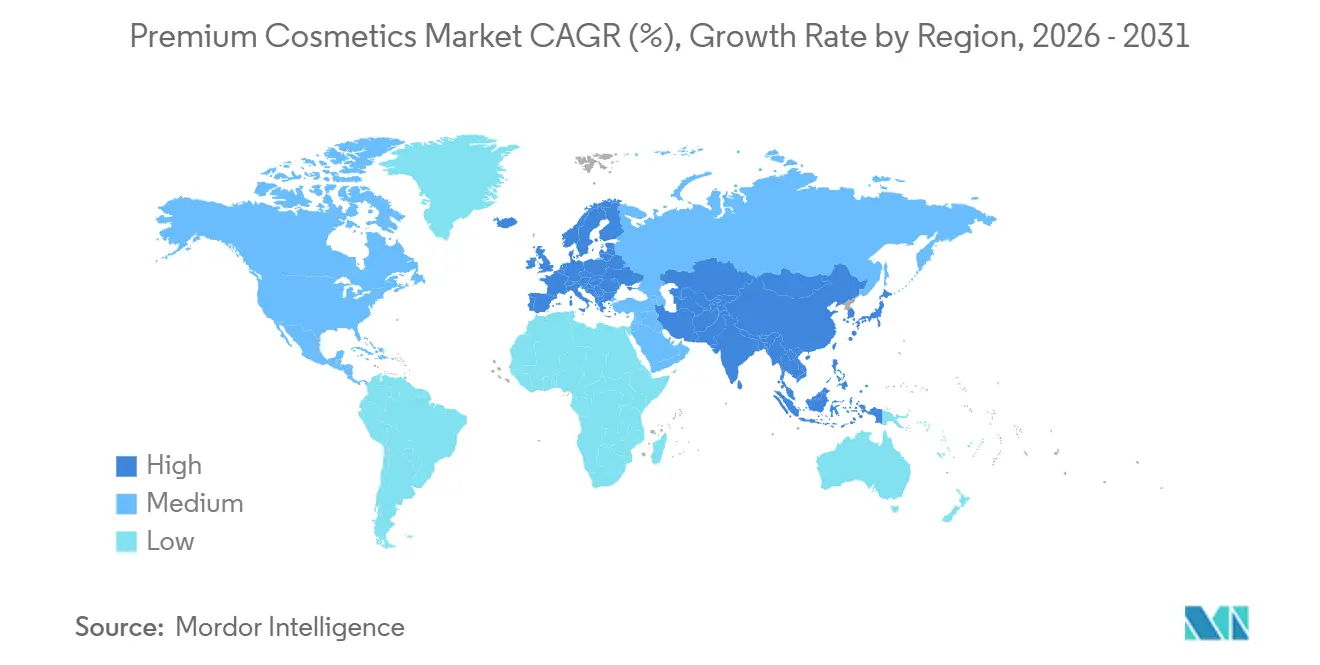

- 地域別では、欧州が2025年の売上高の32.35%を占め、アジア太平洋地域は2031年にかけて最も高い地域CAGRとなる7.57%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプレミアムコスメ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブランドの威信と独自性の訴求力の高まり | +0.9% | 欧州および北米に集中したグローバル | 中期(2〜4年) |

| プレミアムパッケージングと感覚的体験 | +0.7% | 欧州およびアジア太平洋地域のラグジュアリーハブ | 短期(2年以内) |

| クリーンでナチュラルな成分への需要の高まり | +1.2% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| ソーシャルメディアの影響力とバイラルマーケティングの高まり | +1.1% | 北米およびアジア太平洋地域が牽引するグローバル | 短期(2年以内) |

| 先進的なバイオテクノロジーとAI駆動型処方 | +0.8% | 北米および欧州の研究開発センター | 長期(4年以上) |

| カスタムビューティーソリューションによるパーソナライゼーションの増加 | +0.6% | 北米およびアジア太平洋地域の都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブランドの威信と独自性の訴求力の高まり

2030年までにラグジュアリー消費の40%を占めると予測されるZ世代の消費者は、単なる成分リストよりもブランドストーリーテリングを重視する傾向があり、ヘリテージナラティブや希少性戦術が価格プレミアムを正当化する上で製品の有効性よりも効果的であることが証明されています。2024年、Chanel Limitedが特定のリップスティックシェードへのオンラインアクセスを制限し、パリと東京の旗艦店限定とした施策により、来店客数が25%急増しました。これは、Eコマースの侵食を緩和する上での人工的な希少性の効力を裏付けています。一方、LVMH Moët Hennessy Louis Vuitton SEの香水・コスメ部門は、2024年の売上高が81億3,000万ユーロ(有機成長率2%)に達し、その回復力を、フランスの伝統的な香水製造の伝統と控えめなバイオテクノロジー活性成分の再処方を融合させた戦略に帰しています。ヘリテージの外観と革新的なコアを組み合わせたこのアプローチにより、確立されたブランドはマスマーケットの競合製品に対して300〜500%のマークアップを維持でき、消費者の反発を招くことなく実現しています。これに倣い、Maison Francis Kurkdjianのような小規模な企業は、フレグランスを嗅覚芸術の域にまで高めており、このナラティブが成分コストの変動から価格設定を守る盾となっています。

プレミアムパッケージングと感覚的体験

EU規制が使い捨てプラスチックを規制する中、ブランドは一次包装を再設計するか、罰則のリスクを負うかの選択を迫られています。詰め替え可能なコンパクトとエアレスポンプディスペンサーは、単なるサステナビリティのジェスチャーから不可欠な競争ツールへと進化しました。2024年、Chanel Limitedはレ・ベージュ詰め替え可能クッションファンデーションを発売し、1ユニットあたり60%の削減を達成しました。それでも、ラグジュアリーの代名詞である触感の重さとマグネット式クロージャーは維持されています。ゴールドメッキの蜂のエンブレムで飾られたガラス瓶に入ったゲランのアベイユ ロワイヤル セラムは、感覚的な手がかりの力を示しています。重量感、メタリックなアクセント、クリック音などの特徴が、活性成分の製造コストが5ユーロ未満であるにもかかわらず、150ユーロ(160米ドル)という価格を正当化しています。消費者再生材(PCR)素材がプレステージラインの標準となる中、ブランドは重要な教訓を学んでいます。消費者はプレミアム感に欠ける「エコフレンドリー」なパッケージングを敬遠する可能性があるということです。このインサイトに応えて、The Estée Lauder Companies Inc.は2024年にアドバンスト ナイト リペアにより重いPCRガラスへの移行を行いました。教訓は明確です。サステナビリティは開封体験を高め、初回購入者をロイヤルカスタマーへと変えるべきだということです。

クリーンでナチュラルな成分への需要の高まり

COSMOS認証処方が2025年のプレミアムコスメ市場の57.52%を占めましたが、この優位性は潜在的な緊張を隠しています。ナチュラル活性成分は安定性と浸透性において合成代替品に劣ることが多く、ブランドは有効性と認証のどちらかを選択せざるを得ません。レチノールのより穏やかな代替品として販売されているバクチオールは、査読済み試験においてレチノールのコラーゲン刺激能力の40〜50%しか示しませんが、消費者が「ナチュラル」を「安全」と同一視するため、20%の価格プレミアムを獲得しています。EcocertおよびUSDAオーガニック認証は、農業原料の95%がオーガニック農法で栽培されることを要求しており、この基準によりMatrixylやArgirelineなどの高性能ペプチドがクリーンビューティーのSKUから排除されます。ブランドはポートフォリオを二分化することで対応しています。Kora OrganicsはCOSMOS認証オイルでクリーンビューティー層をターゲットとし、同じ企業傘下の姉妹ブランドはパフォーマンス重視の消費者向けに合成活性成分を展開しています。このセグメンテーション戦略により、コングロマリットはブランドエクイティを希薄化することなく両方の層を取り込むことができますが、間接費を15〜20%増加させる並行サプライチェーンが必要となります。

ソーシャルメディアの影響力とバイラルマーケティングの高まり

インフルエンサーが生成したコンテンツは、2024年にL'Oréalパリに対して16億米ドルのメディアインパクト価値をもたらし、ブランドの有料広告費を上回り、サードパーティの推薦が現在、自社メディアよりも効果的に購買意欲を促進していることを確認しました。Huda Beautyの2024年のMIV 9億4,580万米ドルは、創業者主導のブランドが従来の小売流通なしに個人のフォロワーを収益化できることを示しています。同ブランドの#FauxFilterファンデーションは、テレビ広告ゼロにもかかわらず、2024年第2四半期にTikTokで最も検索されたメイクアップ製品となりました。しかし、このチャネルは断片化しています。ジェネレーションアルファの「セフォラキッズ」現象、すなわち2023年にスキンケアに47億米ドルを費やした10〜14歳の子どもたちは、インフルエンサーマーケティングが今や親とティーンエイジャーを同時にターゲットにしなければならないことを示しており、これはレガシーブランドが対処に苦慮するデュアルオーディエンスの課題です。戦略的リスクは少数のメガインフルエンサーへの過度な依存にあります。一人のクリエイターのスキャンダルが数ヶ月のブランド構築を消し去る可能性があるため、マイクロインフルエンサー(フォロワー1万〜5万人)への分散は、リーチ最大化の戦術ではなくリスク軽減の必須事項となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の存在とブランド希薄化 | -0.8% | アジア太平洋地域とオンラインチャネルに集中したグローバル | 短期(2年以内) |

| 厳格なグローバル規制コンプライアンス | -0.6% | 欧州および北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 高い研究開発コスト | -0.5% | グローバル、中堅ブランドで最も深刻 | 中期(2〜4年) |

| アレルギー反応と皮膚過敏症 | -0.4% | グローバル、欧州での精査が強化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の存在とブランド希薄化

2024年、ラボ検査なしでは本物と見分けがつかない偽造品がプレミアムコスメ産業に推定32億米ドルの売上損失をもたらしました。ラグジュアリースキンケアセラムと限定メイクアップパレットがこれらの偽造品攻撃の最大の被害を受けました。2024年の英国知的財産庁によるキャンペーンでは、EU安全基準の10倍を超える鉛含有量を含む偽造MACリップスティックなど、憂慮すべき事例が浮き彫りになりました[1]出典:英国知的財産庁、「偽造防止キャンペーン2024」、gov.uk。これらの事例は入院者を生み出しただけでなく、英国知的財産庁に非がないにもかかわらず、ブランドの評判を傷つけました。MarqVisionの分析では憂慮すべきトレンドが明らかになりました。偽造プレステージコスメを知らずに購入した消費者の33%が、品質の欠陥をブランド自体に誤って結びつけ、本物を再購入しないことを選択しました。ブランドはNFCチップ、QRコード認証、ブロックチェーントラッキングなどのソリューションに目を向けていますが、これらの対策は1ユニットあたり0.50〜1.50米ドルの追加コストを伴います。この価格上昇は中堅ブランドにとって課題となり、価格調整なしに吸収することが困難です。ブランドは今や重大な選択に直面しています。消費者に気づかれないかもしれない偽造防止対策に投資するか、あるいは執行が弱いソーシャルコマースプラットフォームで偽造品が広まるにつれてブランド価値が低下するのを見守るかです。

厳格なグローバル規制コンプライアンス

FDAの化粧品規制近代化法(MoCRA)の下、ブランドは2023年12月までに施設を登録し、2024年7月までに製品をリスト化しなければなりません[2]出典:米国FDA、「化粧品規制近代化法の実施」、fda.gov。これらの義務へのコンプライアンスは、法的審査、ITシステムのアップグレード、有害事象の監視プロトコルを含め、ブランドあたり平均15万〜30万米ドルのコストがかかっています。EUでは、規制により全ての処方が資格を持つ毒性学者による安全性評価を受けることが義務付けられています。この評価はSKUあたり5,000〜15,000ユーロのコストがかかり、欧州委員会が指摘するように製品発売を3〜6ヶ月遅らせる可能性があります。中国では、輸入化粧品に対する国家薬品監督管理局(NMPA)の登録プロセスが、国内に研究開発施設を持つブランドにのみ動物実験の免除を提供しています。この規定は西洋企業を倫理的コミットメントと市場アクセスのバランスというジレンマに追い込んでいます。小規模ブランドは苦境に立たされています。売上高の15〜20%をコンプライアンスに充てることで、マーケティングに使える資本がほとんど残りません。このダイナミクスが規制上の堀を生み出し、確立されたプレーヤーの地位を強化しています。EUの2024年における、ラグジュアリー香水の70%に含まれるリナロールやリモネンなどの26種類のフレグランスアレルゲンの禁止は、シグネチャーセントを変える可能性のある処方変更を要求しています。これらの変更が消費者に気づかれた場合、消費者の反発を招くリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルコスメがリード、アイセグメントが加速

2025年、フェイシャルコスメはプレミアムコスメ市場の41.89%を占め、アンチエイジングセラムとファンデーションへの需要に牽引されました。これらの製品にはバクチオールなどのレチノール代替成分やMatrixylなどのペプチド複合体が増加しています。これらの成分はコラーゲン合成を促進し、従来のレチノイドに関連する刺激なしに効果をもたらします。一方、アイコスメは2031年にかけて年率6.58%で成長すると予測されています。この成長はチューブマスカラ技術などの進歩によって支えられています。これらの技術は個々のまつ毛の周りに耐水性ポリマーを形成し、にじみを防ぎ、時に眼窩周囲皮膚炎を引き起こすオイルベースのリムーバーの必要性を排除します。リップ・ネイルコスメセグメントでは、長持ちする処方に大きな焦点が当てられています。例えば、現代のリキッドリップスティックはフィルム形成ポリマーを使用して12〜16時間の発色持続を確保しています。また、保湿効果を高めるためにカプセル化されたヒアルロン酸スフィアも含まれています。さらに、透明感のあるツヤ肌を強調するKビューティーの「グラスキン」トレンドが西洋ブランドのファンデーション処方に影響を与えています。これらには光拡散顔料や、継続使用で肌のキメを改善することで知られるガラクトミセスなどの発酵成分が組み込まれています。

ビューティー産業は多機能製品へのシフトを目撃しています。ファンデーション、日焼け止め、スキンケア活性成分を組み合わせたBBクリームとクッションコンパクトが、アジア太平洋地域で従来のフェイシャルコスメに取って代わりつつあります。このトレンドはブランドに製品戦略の再評価を促しています。注目すべき例はShiseido Co., Ltd.のシンクロスキンラインです。ファンデーションにSPF 30とヒアルロン酸を統合することで、別途プライマーと保湿剤のステップが不要になりました。このイノベーションにより2024年に前年比18%の成長を達成しました。しかし、アイコスメセグメントは独自の課題に直面しています。まつ毛エクステサービスと半永久ティントの人気上昇により、富裕層の消費者が日常的なマスカラの使用を減らしています。これに応えて、ブランドは8〜12週間で目に見える成長を約束するペプチド配合のまつ毛コンディショニングセラムの開発に注力しています。一方、リップ製品市場は進化しています。一方では、終日使用向けのウルトラマットリキッドリップスティックへの需要が高まっています。他方では、植物油を配合したグロッシーバームが人気を集めており、持続性と快適さの間の消費者の好みの分断を反映しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

カテゴリー別:オーガニックの優位性が有効性のトレードオフを隠す

2025年、ナチュラル・オーガニックコスメはプレミアム市場の57.52%を占め、2031年にかけて6.42%の成長率が予測されています。この成長は主に、植物由来成分が合成成分よりも安全であるという消費者の信念によって牽引されており、この認識は皮膚科学的研究が同様の感作率を示しているにもかかわらず持続しています。農業原料の95%をオーガニック調達とし、2,500種類以上の合成成分を禁止するCOSMOS認証は、重要な基準となっています。ホールフーズやセフォラなどの小売業者のクリーンビューティーセクションをターゲットとするブランドは、この認証を不可欠と見なすようになっています。La Merのようなブランドは、独自の発酵プロセスと臨床試験結果を強調することで、合成成分を多用したクリームの350米ドル(30ml)という価格を正当化しており、これがクリーンビューティー製品に対して競争力を維持する戦略となっています。

これらのカテゴリー間の緊張は活性成分において最も顕著です。例えば、Argireline(アセチルヘキサペプチド-8)などの合成ペプチドは二重盲検試験で測定可能なシワ低減効果を示していますが、COSMOS認証製品からは除外されています。この除外により、ブランドは認証と有効性の主張のどちらかを選択せざるを得ません。発酵によって生産された特定のバイオテクノロジー由来活性成分に対するEcocertの承認は、石油化学合成ではなく、潜在的な中間点を提供しています。しかし、これらの区別に対する消費者の理解は依然として限られています。ノルディックスワンやUSDAオーガニックなどの認証がさらなる複雑さを加えています。製品はCOSMOS認証を取得しても、水やミネラルなどの非農業原料がその重量の5%を超える場合、USDA有機基準を満たせない可能性があります。小売機会を最大化するために、ブランドは複数の認証を追求することが増えています。しかし、認証ごとに年間3,000〜8,000ユーロの監査費用が発生し、小規模企業に財政的な負担をかけています。

流通チャネル別:オンラインの急増が既存小売業者に挑戦

2025年、マルチブランドストアは体験型小売フォーマットを実施することでプレミアムコスメ流通市場の45.11%を占めました。これらのフォーマットにより、消費者はプロ仕様の照明の下で製品を試し、カスタマイズされたコンサルテーションを受けることができます。オンライン小売は2031年にかけて年率6.77%で成長すると予測されています。Charlotte Tilbury Beauty Ltd.のウェブサイトなどのダイレクト・トゥ・コンシューマー(D2C)プラットフォームは、百貨店に通常譲渡される卸売マージンの40〜50%を維持することで、2024年に6億3,500万米ドル以上を生み出すと予測されています。Chanel LimitedやHermès Beautyなどのウルトララグジュアリーブランドは、独自性を維持し価格比較を抑制するために単一ブランドストアを好み、オンラインでの入手可能性を制限しています。一方、セフォラのデジタルプラットフォームやTmall ラグジュアリーパビリオンなどのサードパーティEリテーラーは、手数料率の引き下げと引き換えにブランドに共同マーケティングの機会とファーストパーティデータへのアクセスを提供することで、D2Cと卸売の差を縮めています。

D2Cの台頭はマルチブランド小売業者に中間業者としての役割を証明することを迫っています。例えば、セフォラのビューティーインサイダープログラムは、ポイントベースの報酬システムを通じて2024年に21億米ドルの追加売上を生み出し、ロイヤルティプログラムがD2Cのマージン上の利点に対抗できることを示しています。Ulta Beautyは戦略的にTargetと提携し、800か所以上の店舗内にミニストアを導入しました。この戦略は独立店舗に必要な多大な投資なしに物理的な存在感を拡大します。免税店、ホテルスパ、航空会社の小売などの他のチャネルは引き続き市場に貢献していますが、課題に直面しています。旅行パターンが進化するにつれ、消費者は移動中の買い物よりも利便性を優先するようになっています。この変化する状況における重要な要素はデータの所有権です。D2Cブランドは消費者が自発的に共有するゼロパーティデータの好みを製品開発に活用しています。対照的に、マルチブランド小売業者は競合他社全体のトランザクションデータを集積し、個々のブランドが複製しにくいネットワーク効果を生み出しています。オンラインクイズを使って来店を促したり、店内スキンスキャンを活用してパーソナライズされたメールキャンペーンを開始したりするなど、オムニチャネル戦略を習得したブランドは、両チャネルから大きな価値を獲得する好位置にあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、欧州はプレミアムコスメ市場の32.35%を占め、フランスの180億ユーロのビューティー産業とイタリアの著名なフレグランスハウスに支えられました。伝統的な蒸留技術で知られるイタリアの生産者は、マスマーケットブランドが太刀打ちできない価格プレミアムを維持しています。資格を持つ毒性学者による安全性評価を要求し、1,300種類以上の成分を禁止するEUの厳格な化粧品規制は、欧州委員会が指摘するように、社内規制チームを持つ確立された企業に有利なコンプライアンス障壁を生み出しています[3]出典:欧州委員会、「EU化粧品規制アップデート2024」、ec.europa.eu。ドイツでは、薬局で販売される臨床的に検証された製品であるダーモコスメティクスへの嗜好が、La Roche-PosayやVichyなどのブランドに成分の透明性と厳格なパッチテストプロトコルへの注力を促しています。このアプローチは、誇張されたマーケティングの主張に懐疑的な北欧の消費者に訴求しています。一方、英国のブレグジット後の規制上の乖離は課題をもたらしており、ブランドはグレートブリテンとEUの両方で別々のREACH化学物質登録を管理しなければならず、両市場で事業を展開する企業のコンプライアンスコストが15〜20%増加しています。

アジア太平洋地域は2031年にかけて年率7.57%で成長すると予測されています。この成長は主に、2024年に化粧品売上高が600億人民元(84億米ドル)以上を生み出した中国の海南免税ゾーンによって牽引されています。国内消費者は税制優遇を活用し、本土価格と比較して30〜40%の割引でラグジュアリースキンケアを購入しました。皮膚科医がブランドと協力して市販品向けの処方箋強度の活性成分を開発する韓国のビューティー産業は、ソウルを「グラスキン」やペプチドセラムなどのトレンドのリーダーとして確立しました。日本では、Shiseido Co., Ltd.とKOSÉ Corporationが牽引するプレミアムコスメ市場が2024年に1兆8,000億円(121億米ドル)の売上を達成しました。国の中央年齢が49歳を超えており、アンチエイジングセグメントが大幅な成長を見せています。インドでは、可処分所得の増加とソーシャルメディアの影響により、ラグジュアリーコスメ市場が二桁成長を遂げています。しかし、温度管理が必要なセラムの不安定なコールドチェーン物流などの流通上の課題が、第1層都市を超えた成長を制限しています。北米の成熟した市場は緩やかな成長を経験しており、米国が地域売上高の大部分を占めています。FDAのMoCRA規制は小規模ブランドの統合または市場撤退を促しており、規制要件を管理するリソースを持つThe Estée Lauder Companies Inc.やL'Oréalなどの大手プレーヤーの地位を意図せず強化しています。

南米では、プレミアムコスメ市場が変化を遂げています。NaturaやO Boticárioなどのブラジル企業は、地元調達のアマゾン産成分を活用してマスプレミアムセグメントを支配しており、欧州ブランドはサンパウロやリオデジャネイロなどの都市でウルトララグジュアリー市場を獲得しています。メキシコの米国への近接性は越境ショッピングを促進しており、これが現地価格を下回ることが多く、ブランドは価格戦略を調整するか、グレーマーケットの裁定リスクに直面するかを迫られています。中東・アフリカでは、ラグジュアリーコスメの成長はUAEとサウジアラビアに集中しています。アルコールフリーの処方と交差汚染を防ぐための厳格なサプライチェーン監査を要求するハラール認証は、市場参入の重要な要件となっています。セフォラ中東が2024年末までに150店舗以上への拡大を計画していることは、この地域における西洋の小売フォーマットの可能性を示しています。しかし、成功は女性向けのプライベートショッピングスイートや敏感肌向けのフレグランスフリーゾーンの提供など、地域の嗜好への適応にかかっています。通貨下落によりプレミアムコスメへの需要が減少しているトルコの経済的不安定にもかかわらず、同国は主要な製造ハブであり続けています。欧州ブランドは低い人件費に引き寄せられ、生産のためにトルコへの依存を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

競合状況

このセクターの支配力は中程度に集中しており、Chanel Limited、The Estée Lauder Companies Inc.、L'Oréal、LVMH Moët Hennessy Louis Vuitton SE、Shiseido Co., Ltd.などの多国籍大手が市場を支配しています。これらの主要プレーヤーは、幅広い消費者層を引き付けるために革新的なテクスチャー、エコフレンドリーな処方、多様なシェードレンジを導入することで製品ポートフォリオを拡大しています。市場は依然として非常にダイナミックであり、ブランドはソーシャルメディアインフルエンサーやセレブリティの推薦によって増幅されたトレンド主導の発売を活用して市場プレゼンスを高め、消費者ロイヤルティを構築しています。ラグジュアリーパッケージングや限定コラボレーションを含むプレミアム化戦略により、これらのブランドはハイエンドなイメージを維持し、プレミアム価格を正当化しています。

確立されたプレーヤーがグローバルな流通ネットワークと多大な研究開発投資から恩恵を受ける一方で、革新的なダイレクト・トゥ・コンシューマーブランドの台頭が競争を激化させています。Fenty Beautyのようなブランドは多様性と真正性を強調することで注目を集め、他のブランドは進化する消費者の嗜好に応えるためにクルエルティフリー、ヴィーガン、またはナチュラル製品に注力しています。デジタルプラットフォーム、特にソーシャルコマースとバーチャル試着技術は、顧客獲得において重要となっており、小規模ブランドがレガシープレーヤーと効果的に競争することを可能にしています。

サステナビリティ、成分の透明性、技術的進歩がプレミアムセグメントにおける差別化の主要な推進力です。特にミレニアル世代とZ世代の消費者は、ラグジュアリーと倫理的価値および目に見えるパフォーマンスを組み合わせた製品をますます求めています。このシフトにより、ブランドは詰め替え可能なパッケージングの採用、ESGイニシアチブの強化、AI駆動型パーソナライゼーションツールや先進的なビューティーデバイスなどの技術の統合を促されています。成熟市場と新興市場の両方で競争力を維持し成長を獲得するために、企業は戦略的な買収、コラボレーション、生産能力の拡大をますます追求しています。

プレミアムコスメ産業のリーダー

Chanel Limited

L'Oréal

LVMH Moët Hennessy Louis Vuitton SE

Shiseido Co.,Ltd.

The Estee Lauder Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:The Estée Lauder Companies Inc.はAmazon.caプレミアムビューティーストアへの正式参入を発表しました。この参入により、カナダ全土の顧客がAmazonの利便性でThe Estée Lauder Companies Inc.の高性能スキンケア、最高品質のメイクアップ、象徴的なフレグランスへのより広いアクセスが可能になりました。

- 2025年5月:Dior Beautyはマイアミのブリッケルシティセンターに新しいブティックをオープンし、ブランドのフレグランス、メイクアップ、スキンケアの製品を展開しました。これはLVMH Moët Hennessy Louis Vuitton SEが所有するブランドの最新の実店舗拡大でした。

- 2025年3月:Charlotte Tilbury Beauty Ltd.(英国の起業家でスターのメイクアップアーティストであるCharlotte Tilbury MBEが設立した受賞歴のあるグローバルラグジュアリーメイクアップ、スキンケア、フレグランスブランド)が、米国のラグジュアリービューティー小売業者Bluemercuryの全国主要店舗およびウェブサイトで発売されました。

- 2025年1月:NarsはインドのEコマースプラットフォームであるNykaaに参入した最新のプレステージブランドとなりました。同ブランドはオンラインおよび店舗で、オーガズムブラッシュ、ナチュラルラディアントロングウェアファンデーション、ラディアントクリーミーコンシーラーなどの人気製品のラインナップとともに展開されました。

グローバルプレミアムコスメ市場レポートの範囲

| フェイシャルコスメ |

| アイコスメ |

| リップ・ネイルメイクアップコスメ |

| ナチュラル・オーガニック |

| コンベンショナル・シンセティック |

| 単一ブランドストア | |

| マルチブランドストア | |

| オンライン小売店 | D2C(ダイレクト・トゥ・コンシューマー) |

| サードパーティEリテーラー | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | フェイシャルコスメ | |

| アイコスメ | ||

| リップ・ネイルメイクアップコスメ | ||

| カテゴリー別 | ナチュラル・オーガニック | |

| コンベンショナル・シンセティック | ||

| 流通チャネル別 | 単一ブランドストア | |

| マルチブランドストア | ||

| オンライン小売店 | D2C(ダイレクト・トゥ・コンシューマー) | |

| サードパーティEリテーラー | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのプレミアムコスメ市場の予測金額は?

プレミアムコスメ市場は2031年までに486億2,000万米ドルに達すると予測されています。

2031年にかけてプレミアムビューティーで最も速く成長する地域はどこですか?

アジア太平洋地域は中国の免税チャネルと韓国の研究開発エコシステムに牽引され、最高のCAGR 7.57%を記録する見込みです。

現在売上をリードしている製品セグメントはどれですか?

フェイシャルコスメはアンチエイジングセラムとファンデーションのイノベーションにより、2025年の売上高の41.89%でリードしています。

プレミアムコスメにおけるオーガニックのシェアはどのくらいですか?

オーガニック・ナチュラルのSKUが2025年の売上高の57.52%を占め、コンベンショナル製品を上回るペースで成長し続けています。

最終更新日: