石灰岩市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 5.58 十億トン |

| 市場取引高 (2031) | 6.71 十億トン |

| 成長率 (2026 - 2031) | 3.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石灰岩市場分析

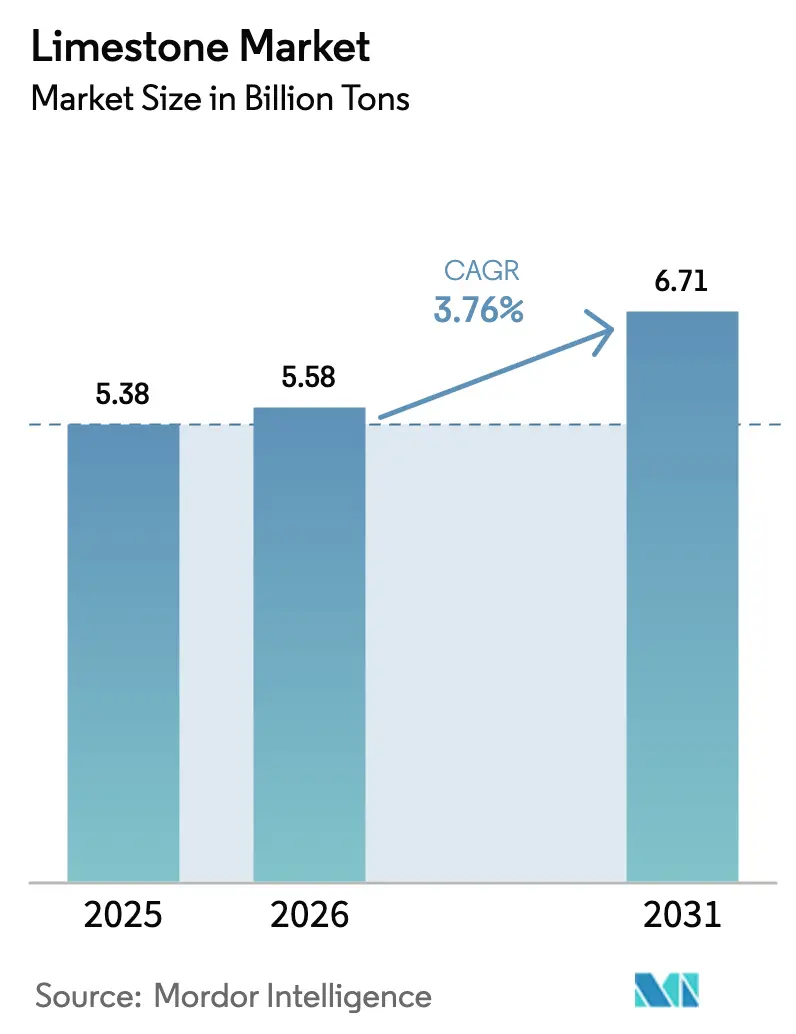

2026年の石灰岩市場規模は55億8,000万トンと推定され、2025年の53億8,000万トンから成長し、2031年には67億1,000万トンに達すると予測されており、2026年から2031年にかけて年平均成長率3.76%で拡大します。この安定した成長は、製鉄フラックス、セメントクリンカー、排煙脱硫(FGD)、そして新興の炭素除去技術における石灰岩の代替不可能な役割に支えられています。水素系直接還元プロセスへの移行が進む製鉄業者において、産出量1トンあたりのフラックス消費量が増加するなか、工業用石灰の用途が数量需要の主軸であり続けています。新興アジアの建設活動、石炭依存経済における厳格化する環境規制、および直接空気回収パイロットからの高品位グレード需要が更なる勢いを加えています。競争活動は長期採石場を確保し川下加工を統合する買収に集中しており、一方で採石場許認可の厳格化と炭素税負担の増大がコスト構造を形成しています。

レポートの主要ポイント

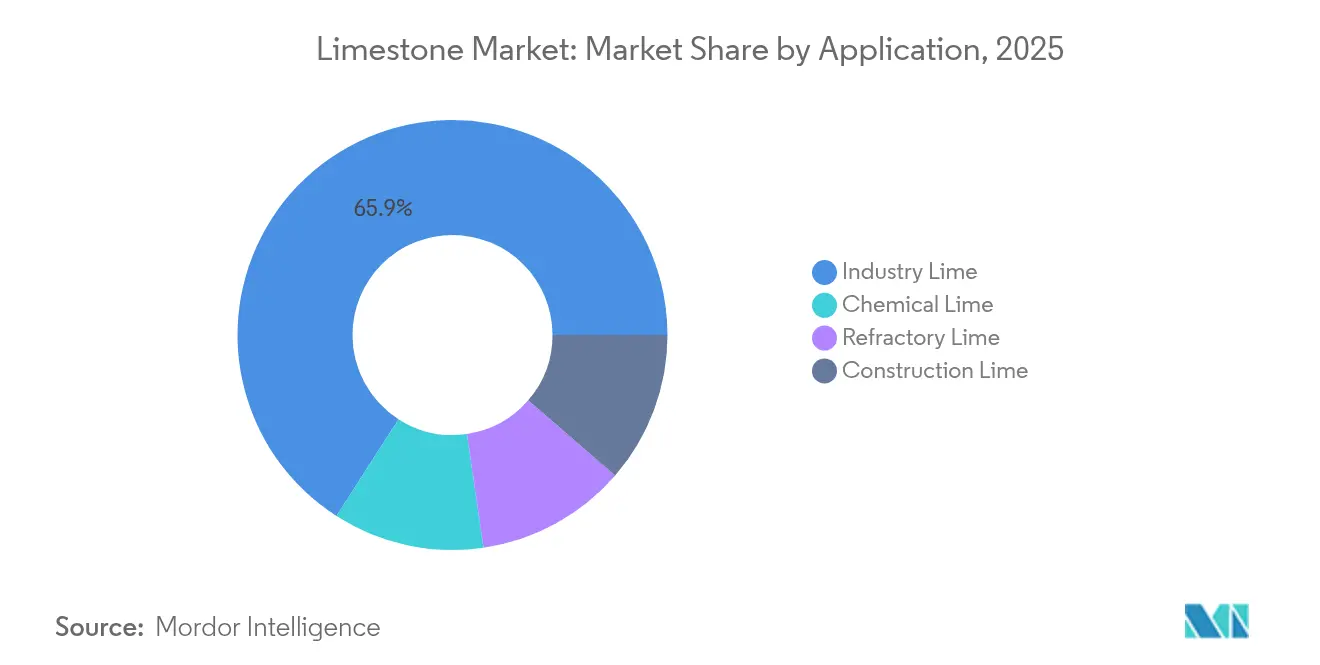

- 用途別では、工業用石灰が2025年の石灰岩市場シェアの65.92%を占め、2031年にかけて4.02%のCAGRで拡大する見通しです。

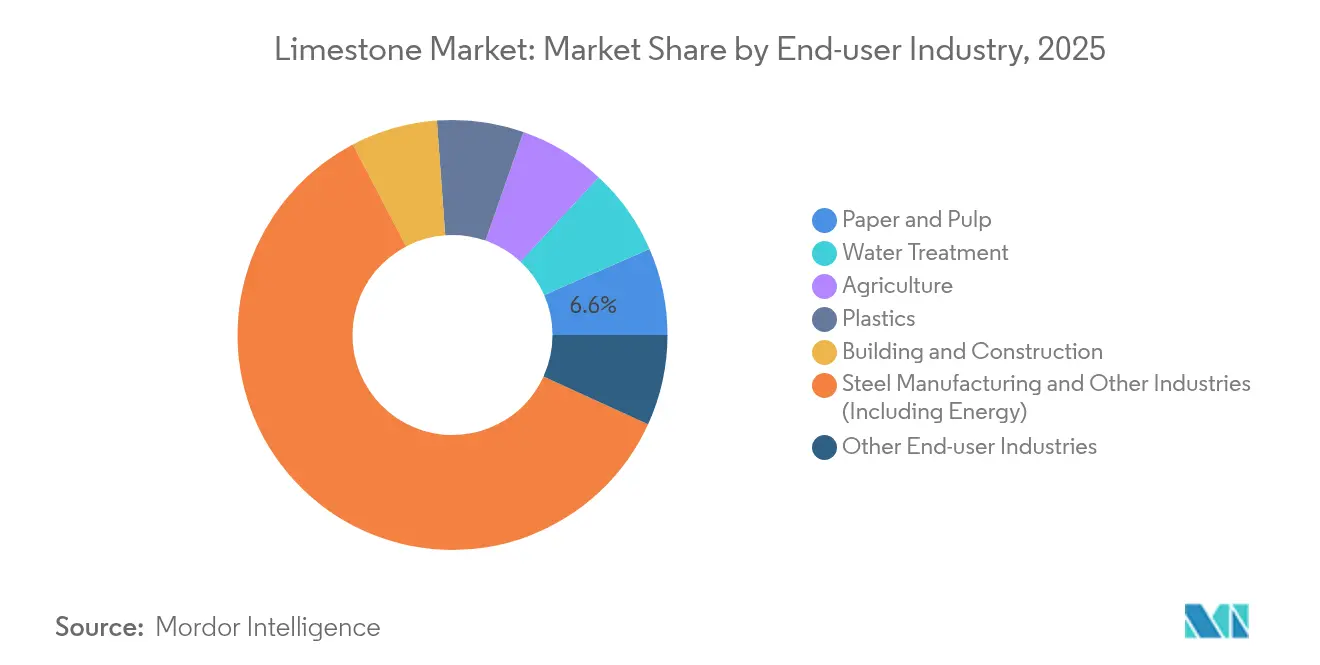

- エンドユーザー産業別では、鉄鋼製造およびその他のエネルギー集約型セクターが2025年の石灰岩市場規模の60.52%を占め、2031年に向けて4.03%の成長見通しを示しています。

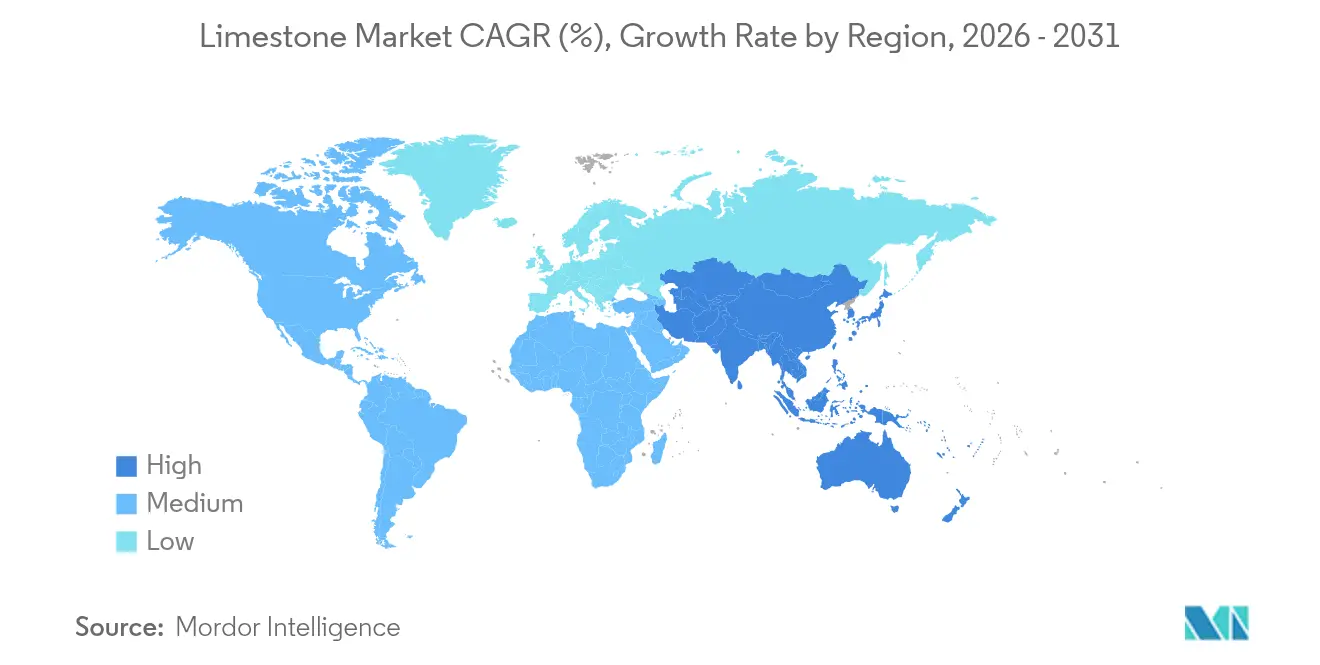

- 地域別では、アジア太平洋地域が2025年の世界市場シェアの71.62%を占め、2031年にかけて4.49%のCAGRが予測される最も成長の速い地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石灰岩市場の動向と考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興アジアにおける建設スーパーサイクル | +1.2% | アジア太平洋中核;中東・アフリカへの波及 | 中期(2年~4年) |

| 鉄鋼集約型のエネルギー転換プロジェクト | +0.8% | 世界全体;北米およびEUへの集中 | 長期(4年以上) |

| 石炭依存経済における脱硫マンデート | +0.6% | アジア太平洋;東欧 | 短期(2年以内) |

| 直接空気回収と海洋鉱物化 | +0.4% | 北米;西欧 | 長期(4年以上) |

| バイオ系プラスチックにおける超微細炭酸カルシウム(CaCO₃) | +0.3% | 世界全体;アジア太平洋製造ハブ主導 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

新興アジアの建設スーパーサイクルが石灰岩バルク需要を牽引

インド、インドネシア、ベトナム、カンボジアにおけるインフラ整備プログラムの加速により、セメントキルンは定格能力に近い水準で稼働し続けており、石灰岩がセメント原料の約80%を占めることから石灰岩の需要が押し上げられています。採石場の石材が経済的に輸送できる短距離半径(通常200km未満)は、大規模な都市プロジェクト周辺に供給リスクを集中させます。それでも、ラジャスタン州、オディシャ州、アーンドラ・プラデーシュ州の豊富な埋蔵量は、石灰岩市場におけるインドのコスト優位性を引き続き支えています。

鉄鋼集約型エネルギー転換プロジェクトがフラックス消費量を押し上げ

風力タービンの基礎には1メガット当たり200〜400トンの鉄鋼が必要であり、オペレーターがよりクリーンな化学プロセスを追求するにつれて塩基性酸素炉および電気アーク炉におけるフラックス使用量が増加するため、石灰岩産業の需要も並行して拡大しています。水素系直接還元鉄(DRI-H₂)フローシートでは、ガング増加への対応のためフラックス消費量が15〜20%増加し、ユーティリティ規模の太陽光発電向けソーラーグレードガラスには1メガワット当たり3〜4トンの石灰岩由来ソーダ石灰ケイ酸塩が必要です。2030年までに11,000GWを目指す世界的な再生可能エネルギーの拡大は、鉄鋼が低炭素経路へ移行する中でも工業用石灰の需要量を増加させ続けています。

石炭依存経済における脱硫環境マンデート

中国、インド、および東南アジア諸国は二酸化硫黄の排出上限を厳格化しており、発電所オペレーターは除去する汚染物質1トン当たり1.2〜1.5トンの石灰岩でSO₂を吸収するFGDユニットの後付け設置を余儀なくされています。これらの仕様はCaCO₃が90%以上であること、および狭い粒度分布を要求するため、石灰岩市場において選鉱処理が可能な採石場に価格決定力をもたらしています。政策の勢いは少なくとも2030年まで維持される見通しであり、最終的な石炭廃止の軌道にもかかわらず、新規鉱山開発を支える予測可能な引き取り需要を提供しています。

バイオ系プラスチックにおける超微細炭酸カルシウム(CaCO₃)

中国およびマレーシアのポリマーコンパウンダーは、石油樹脂の比率を下げ、堆肥化可能フィルムの剛性を改善するために1µm未満の炭酸カルシウムマスターバッチを配合しています。この転換は現時点では段階的ですが、EUおよび米国のプラスチック税制度と整合しており、石灰岩フィラーを費用対効果の高いバイオポリマーの主要な実現要素として位置付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 採石場フットプリント訴訟 | -0.7% | 北米;西欧;オーストラリア | 短期(2年以内) |

| 石灰キルンからの高いプロセスCO₂ | -0.5% | EU;炭素価格設定がある北米 | 中期(2年~4年) |

| 人工石および地球重合体セメント | -0.3% | 世界全体;先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

採石場フットプリントおよび生物多様性訴訟が操業許可を厳格化

オンタリオ州の骨材資源法は現在、複数年にわたる生態学的ベースライン調査、地下水位モデリング、および閉山後の修復保証を義務付けており、鉱山ライフサイクル資本の8〜12%に相当する生産前コストを引き上げています[1]オンタリオ州天然資源省、「骨材資源」、ontario.ca。クイーンズラド州およびカリフォルニア州における同様の障壁は認可サイクルを2年以上に延長し、中小規模のオペレーターに統合または事業売却を迫っています。Longcliffe Quarries Limitedによる年間35万m³への取水量増加申請のような水利権許可は、時間とコストを増加させる公聴会および環境審査に直面しています[2]英国政府、「Longcliffe Quarries Limited: 水利権申請」、gov.uk。生態系豊かな地域に位置する鉱床は法的リスクの高まりに直面しており、石灰岩産業における高品位石材の供給が制限されています。

石灰キルンからの高いプロセスCO₂が炭素税リスクをもたらす

焼成プロセスでは石灰1トン当たり0.785トンのCO₂が排出され、プロセス排出量がプラントのフットプリントの65〜75%を占めています。EUの排出量取引制度および今後導入される炭素国境調整メカニズムにより実質的な炭素コストが上昇し、Carmeuse等の生産者は燃焼後回収・利用スキームへの設備投資を15〜25%増加させる計画を立てています。北米のオペレーターも、地域の炭素価格設定の枠組みが普及するにつれて同様の負担を見込んでいます。炭素回収なしでは、スラグやフライアッシュなどの代替品に対する納入コストの競争力が低下し、石灰岩市場内の価格感応度の高い建設市場における需要が脅かされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:工業用石灰が脱炭素化鉄鋼サプライチェーンを支える

工業用石灰は2025年の石灰岩市場シェアの65.92%を占めました。EUおよび米国における水素DRI試験の強化が4.02%のCAGR見通しを支え、工業用石灰は2031年を通じて世界市場の中核であり続けることが確実視されています。化学用石灰はアジアにおける廃水規制の強化および硫黄回収義務を背景に中一桁台の成長で続いています。建設用石灰の需要量は代替バインダーの普及により横ばいを維持し、耐火物グレードは電気アーク炉のレードルライニングに関連したニッチな拡大を示しています。

一貫製鉄所と採石場オーナーとの長期供給契約はキャッシュフローを安定させ、最大手の鉱山会社を景気循環的なスポット価格の変動から保護しています。Lhoist等のプレーヤーはグリーンスチール開発業者と覚書を締結し、認証済み低炭素石灰の供給を約束することで、炭素税に対するヘッジとして垂直的パートナーシップを活用しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

最終需要産業別:鉄鋼製造が需要のトーンを設定

鉄鋼および関連エネルギーセクターは2025年の石灰岩市場規模の60.52%を吸収し、2031年に向けて年平均成長率4.03%で推移する見込みです。洋上風力1ギガワットごとに10万トン超の鋼板を必要とし、間接的に石灰岩をタワーおよび基礎製造に流入させています。水処理オペレーターは自治体が重金属排出限度を厳格化するなか、遠いながらも安定した第二層の消費者として位置しています。製紙・パルプ工場は炭酸カルシウムコーテッドシートにおける石灰岩利用を維持していますが、デジタル代替が成長を抑制しています。

建築・建設の数量は大きいながらも代替が進みやすくなっており、人工石および地球重合体セメントがクリンカー係数を低下させています。農業用途はブラジルおよびベトナムにおける土壌健全性支出の増加により中一桁台の伸びを示しています。プラスチックコンパウンダーが原料コスト削減のため超微細炭酸カルシウムマスターバッチを試験中であり、プレミアムマージン可能性を持つ将来的なマイクロセグメントを示しています。多様な最終需要産業の組み合わせが総需要を緩和しますが、鉄鋼の規模の大きさから、長期的な生産量低下は採石場の受注残にすぐに波及する可能性があります。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界石灰岩市場シェアの71.62%を占め、2031年に向けて年平均成長率4.49%での成長が見込まれています。ラジャスタン州、広西、ジャワ島の豊富な陸上鉱床が、ディーゼル価格上昇にもかかわらず引き渡しコスト曲線を低く維持しています。東南アジア各国政府が石炭発電所への排煙脱硫(FGD)改修を義務付けており、ベトナムのハーナム省およびインドネシアの南スマトラの地元採石場が供給を開始した専門石灰岩需要が追加されています。

北米と欧州は数量は少ないが付加価値が高く、川下脱炭素化技術に牽引されています。Graymontの「カルシウムベースソリューション」へのリブランドとCarmeuse のCO₂ロードマップは、地域リーダーを直接空気回収(DAC)供給契約およびポートランド石灰岩セメント拡大向けに位置付けています。

中東・アフリカはサウジアラビアが大型プロジェクト向けに採石場ライセンスを拡大し、エジプトがGCC向け沈殿炭酸カルシウムのサプライヤーとしての地位を確立するなか、石灰岩市場の成長が加速しています。南米の軌跡はブラジルのインフラ刺激策とアルゼンチンの政治的安定にかかっています。インドネシアの国営生産者Semen Baturajaは2024年に過去最高益を計上し、強い国内セメント需要を反映しています。

競争環境

世界の石灰岩市場は依然として高度に断片化されています。技術の導入がオペレーターを差別化します。環境面での信頼性が第二の競争軸を形成しています。Carmeuse はベルギーのキルンでアミンスクラバー型炭素回収のパイロットを実施し、CO₂を合成石灰岩骨材として収益化しようとしており、一方Graymontのポートフォリオは再生可能エネルギー駆動の粉砕回路を優先しています。地域の中堅企業は近接性と顧客サービスでシェアを守っています。英国ではLongcliffe Quarries Ltdが300万米ドルの製粉所増設を行い、医薬品・食品用途向けの上端粒径10µmの粉末を強化しています。

石灰岩業界リーダー

Imerys

Carmeuse

Graymont Limited

Holcim

Lhoist

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:CALIDRAはアルゼンチンおよびチリにおける石灰岩事業拡大に3,000万米ドルの投資を発表し、ラテンアメリカの鉱業、鉄鋼、建設セクターにおける成長を目指しています。

- 2024年4月:Longcliffe Quarries Ltdは、高仕様炭酸カルシウム用途における厳格化する純度要件に対応しながらエネルギー強度を低減するため、超微細粉砕ミル2基の新設に300万米ドルを投じることを確約しました。

世界石灰岩市場レポートのスコープ

石灰岩は、主に炭酸カルシウムから構成される堆積岩であり、一般的には鉱物方解石またはアラゴナイトの形態をとります。通常、貝殻、藻類、糞便、サンゴ、その他の有機残骸の堆積によって形成される生物性堆積岩です。ただし、一部の石灰岩は海水または湖水からの炭酸カルシウムの沈殿を含む化学的堆積プロセスによっても形成されます。

石灰岩市場は、用途別、最終需要産業別、地域別にセグメント化されています。用途別では、工業用石灰、化学用石灰、建設用石灰、耐火物用石灰にセグメント化されています。最終需要産業別では、紙・パルプ、水処理、農業、プラスチック、建築・建設、鉄鋼製造、およびその他の最終需要産業(ガラス・鉱業など)にセグメント化されています。レポートは主要地域全体の27カ国における石灰岩市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(キロトン)ベースで実施されています。

| 工業用石灰 |

| 化学用石灰 |

| 建設用石灰 |

| 耐火物用石灰 |

| 紙・パルプ |

| 水処理 |

| 農業 |

| プラスチック |

| 建築・建設 |

| 鉄鋼製造およびその他産業(エネルギーを含む) |

| その他の最終需要産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 工業用石灰 | |

| 化学用石灰 | ||

| 建設用石灰 | ||

| 耐火物用石灰 | ||

| 最終需要産業別 | 紙・パルプ | |

| 水処理 | ||

| 農業 | ||

| プラスチック | ||

| 建築・建設 | ||

| 鉄鋼製造およびその他産業(エネルギーを含む) | ||

| その他の最終需要産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

石灰岩の現在の世界総数量はどのくらいですか?

石灰岩市場規模は2026年に58億トンを記録しました。

世界需要はどのくらいの速さで成長していますか?

総需要は2031年に向けて年平均成長率3.76%で増加すると予測されています。

どの用途が最も多くの石灰岩を消費していますか?

鉄鋼および環境サービス向け工業用石灰が2025年数量の65.92%を占めました。

なぜアジア太平洋が消費量で支配的なのですか?

急速なインフラ建設および鉄鋼集約型再生可能エネルギープロジェクトにより、同地域が世界需要の71.62%のシェアを占めています。

炭素税は石灰岩生産者にどのような影響を与えますか?

石灰キルンからのプロセス排出コストにより、炭素価格設定地域のオペレーターは製造費用が15〜25%高くなり、回収技術を持つ工場が有利になります。

主要企業はどのような戦略的動向をとっていますか?

UltraTechやHeidelberg Materialsなどの企業は、長期的な埋蔵量確保と川下加工の統合を目的として採石場資産の買収を進めています。

最終更新日: