中国電池製造装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

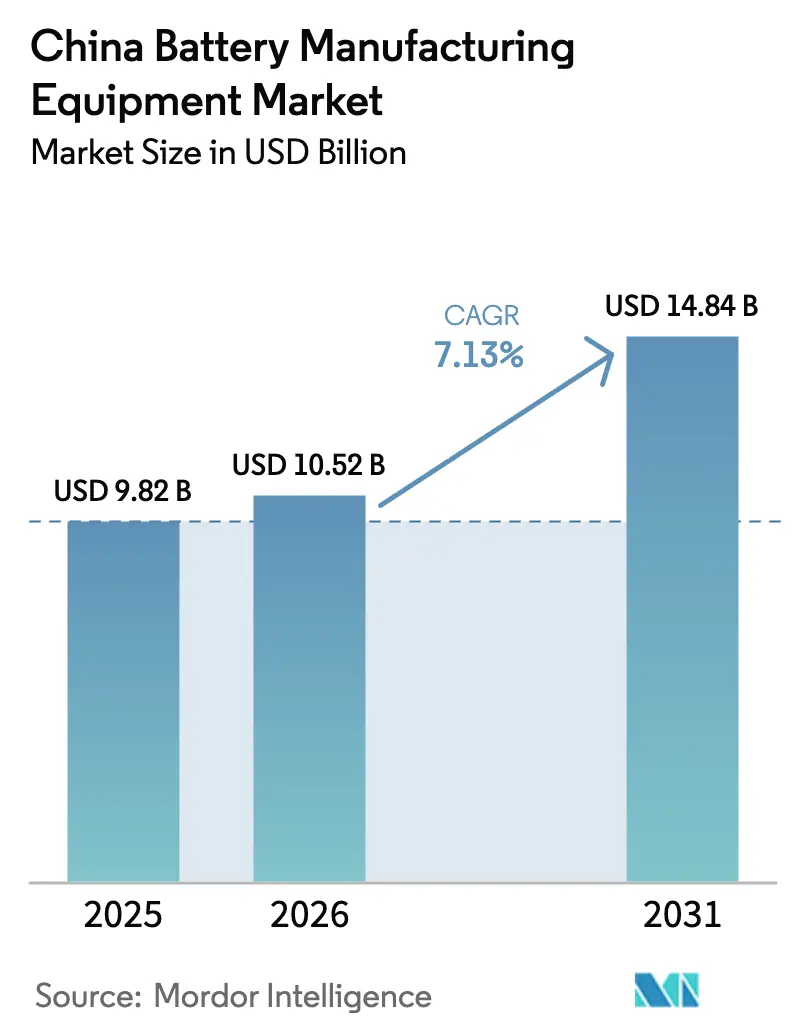

| 基準年の市場規模 (2025) | 9.82 十億米ドル |

| 市場規模 (2026) | 10.52 十億米ドル |

| 市場規模 (2031) | 14.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国電池製造装置市場分析

中国電池製造装置市場規模は、2025年の98億2,000万米ドルから2026年には105億2,000万米ドルに成長し、2026〜2031年のCAGR 7.13%で2031年までに148億4,000万米ドルに達すると予測されています。

需要は、国内政策が純粋な生産能力拡大を抑制し品質向上を奨励するなか、汎用リチウムイオンラインから高マージンの固体電池およびナトリウムイオンパイロットシステムへとシフトしています。AI監視型自動化、12〜18か月以内のターンキー納入、現地化されたアフターサポートを提供する企業は、ティア1セルメーカーからの入札を継続的に獲得しています。江蘇省および広東省の地域装置クラスターは物流コストを削減し、四川省および内モンゴル自治区の新興拠点は低コストの再生可能エネルギーを活用しています。2023〜2024年の過剰生産能力に起因する価格競争により粗利益率は圧縮されていますが、ソフトウェアを組み合わせた「無人」ラインは、顧客が求める2〜3パーセントポイントの歩留まり向上を実現することで、ベンダーの価格維持を支援しています。

主要レポートのポイント

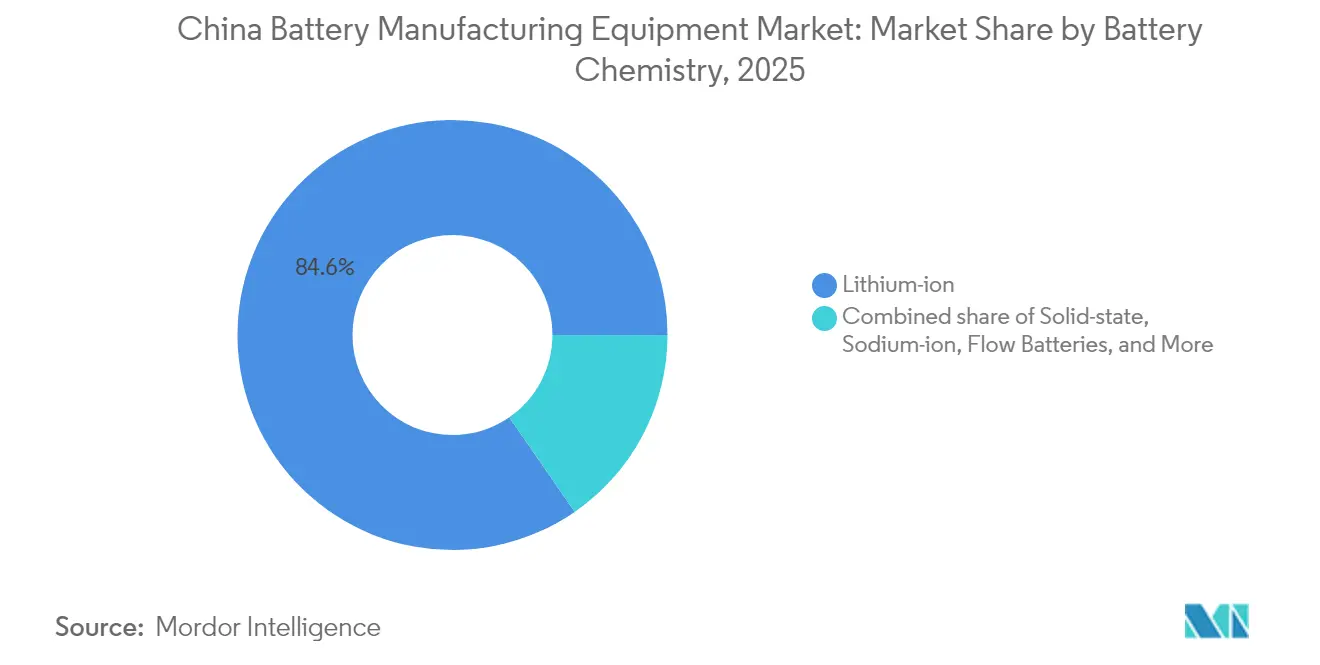

- 電池化学別では、リチウムイオンが2025年の中国電池製造装置市場シェアの84.62%を占め、固体電池装置は2031年にかけてCAGR 30.24%で拡大しています。

- 機械タイプ別では、コーティング・乾燥システムが2025年の収益の20.12%を占め、組立・搬送ロボットが最速のCAGR 16.15%で2031年まで成長しています。

- 自動化レベル別では、全自動ラインが2025年の設置台数の62.74%を占め、AI監視型「無人」設備はCAGR 18.05%で拡大しています。

- エンドユーザー別では、自動車OEMおよびティア1サプライヤーが2025年の支出の59.12%を占め、エネルギー貯蔵システムインテグレーターが最高のCAGR 18.66%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国電池製造装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速なEV主導のギガファクトリー拡張 | 2.10% | 江蘇省、広東省、四川省 | 短期(2年以内) |

| 政府「中国製造2025」自動化補助金 | 1.30% | 長江デルタ、珠江デルタ | 中期(2〜4年) |

| ティア1セルメーカーによる垂直統合 | 0.90% | 全国 | 中期(2〜4年) |

| 固体電池パイロットライン投資 | 0.70% | 北京、上海、深圳 | 長期(4年以上) |

| AI主導の歩留まり改善ソフトウェアバンドル | 0.60% | 全国のティア1ギガファクトリー | 短期(2年以内) |

| ナトリウムイオンパイロット装置への急増する需要 | 0.50% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速なEV主導のギガファクトリー拡張

中国は2024年に950万台の電気自動車を生産し、CATLが2026年までに年間200 GWhの生産能力を追加し、BYDが同期間に150 GWhを計画することを促しました。ギガファクトリーの各波は30〜40億米ドルの新規機械を必要とし、12〜18か月以内にターンキーラインを納入できるサプライヤーが有利です。江蘇省、広東省、四川省は密なサプライチェーンを有し、ジャストインタイムの設置を可能にすることで地元ベンダーの地位を強固にしています。省レベルのインセンティブは、対象装置コストの最大30%を補填することでさらに導入を加速させています。その結果、中国電池製造装置市場は、全国の設備稼働率が50%を下回るにもかかわらず、近期の受注視認性を享受しています。

AI主導の歩留まり改善ソフトウェアバンドル

機械ビジョン分析をハードウェアにバンドルすることで平均販売価格が15〜20%上昇し、顧客を複数年のサービス契約に縛り付けます。[1]Wuxi Lead Intelligent Equipment、「AIプロダクションラインパフォーマンス」、leadchina.cn Wuxi Leadは、AI監視ラインでの初回合格歩留まりが96〜97%であるのに対し、従来型システムでは92〜93%であると報告しており、10 GWhプラントで年間800〜1,000万米ドルの節約に相当します。リアルタイムの欠陥検出によりダウンタイムが短縮され、データフィードバックループがセル化学の調整に役立ち、ベンダーとクライアントの関係を深化させます。ネイティブソフトウェア機能を持たないサプライヤーはスタートアップを買収するかアルゴリズムをライセンス供与する必要があり、いずれも利益率を希薄化させ、フルスタックインテグレーターの競争上の優位性を強化します。

ナトリウムイオンパイロット装置への急増する需要

CATLのナトリウムイオン搭載Sehol E10Xが2024年にデビューし、商業的実現可能性を証明するとともに、BYDが2026年までに30 GWhのナトリウムイオン生産能力を計画することを促しました。[2]CATL、「2024年年次報告書」、catl.com ナトリウムイオンはリチウムイオンの工具セットの多くを使用しますが、電解液充填とシーリングには防湿設計の変更が必要です。ベンダーは、転用されたリチウムイオンラインで70〜80%の出力効率を実現する改造キットを提案しており、設備投資に余裕のない二次プレーヤーにとって魅力的な選択肢となっています。ナトリウムイオンは2030年までに中国のセル生産量の5〜8%を占めると予想されており、装置販売は褐地生産能力が豊富な江蘇省と広東省に集中しています。

固体電池パイロットライン投資

国務院は2024年に固体電池研究開発のために60億人民元(8億3,000万米ドル)を配分し、Wuxi Lead-WeLionによるドライ電極パイロットラインなどのパートナーシップを促進しました。固体電池の生産には真空蒸着、高圧カレンダリング、無溶剤コーティングが必要であり、これらの分野ではベンダーが電池化学者とともに専用機械を共同開発しています。2030年までの固体電池装置のCAGR 31.5%は、2026年までに3〜5 GWhのパイロット生産能力が稼働することを前提とし、サイクル寿命を500〜700サイクルに制限する界面抵抗の解決にかかっています。この移行に賭ける装置メーカーは、今日のリチウムイオンラインにアップグレードパスを組み込み、座礁資産を懸念する顧客のオプション価値を保全しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2023〜24年の設備投資急増後の装置過剰生産能力 | –1.2% | 江蘇省・安徽省クラスター | 短期(2年以内) |

| 中国OEM間の激化する価格競争 | –0.8% | 全国 | 短期(2年以内) |

| 上級自動化エンジニアの不足 | –0.4% | ティア1都市 | 中期(2〜4年) |

| 米国・EU工程知的財産に対する輸出規制リスク | –0.3% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2023〜24年の設備投資急増後の装置過剰生産能力

2年間の設置ブームの後、2023年に全国稼働率が47%に低下し、ベンダーは在庫を抱え、運転資本バッファーを削る値引きを余儀なくされました。汎用ミキサー、スリッター、コーターは最も深刻な供給過剰に直面しており、工業情報化部のガイドラインは現在、品質向上に結びつかない新規建設を抑制しています。地方当局が依然として雇用を優先するため省レベルの執行は不均一であり、供給過剰が長引き、中国電池製造装置市場内の競争が激化しています。

中国OEM間の激化する価格競争

全自動コーティングラインの平均販売価格は、ベンダーがシェア争いをする中で2023年から2024年にかけて18〜22%下落しました。中堅サプライヤーの利益率は現在22〜25%で推移しており、2021年の30〜35%から低下しています。複数ベンダーによる入札と支払い条件の長期化がキャッシュフローを圧迫し、次世代化学向けの研究開発予算を制限し、将来の精密ニッチ分野を欧州または日本のライバルに譲り渡す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池化学別:固体電池への賭けが装置パイプラインを再形成

固体電池装置の収益はCAGR 30.24%で拡大すると予測されており、2026年までに3〜5 GWhに達する可能性のあるパイロット建設への中国の60億人民元のコミットメントを反映しています。対照的に、リチウムイオンは根強いEVおよび民生用電子機器の需要により、2025年の中国電池製造装置市場シェアの84.62%を維持しました。ナトリウムイオン需要は、改造に適した工具が予算を意識した生産者に訴求することで加速しており、フロー電池は系統規模の蓄電で存在感を高めています。鉛蓄電池およびニッケル系化学はニッチながら安定しており、産業用および航空宇宙用途に対応しています。

強力な政策支援と、Wuxi Lead、Putailai、ティア1セルメーカー間の共同開発アライアンスが、固体電池の急速な普及を支えています。装置設計には無溶剤コーティング、真空蒸着、高圧カレンダリングが含まれており、現時点でこれらを習得しているベンダーは少なく、先行者は中国電池製造装置市場拡大の次の波を取り込む有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機械タイプ別:人件費上昇に伴いロボティクスが急増

コーティング・乾燥システムは2025年の収益の20.12%を生み出しており、その資本集約性と精度要件を反映しています。しかし、組立・搬送ロボットは、生産者が賃金インフレを相殺するために労働集約的な積層・包装を自動化するなか、最速のCAGR 16.15%を記録しています。したがって、ロボット向けの中国電池製造装置市場規模は、セルフォーマットの多様化とともに急速に拡大しています。

レーザーノッチングおよび高精度切断は、より厳密な寸法管理を要求する大型セルアーキテクチャの恩恵を受けています。化成・検査ラインはAI診断を統合して初期不良を検出し、EVメーカーの保証引当金を削減しています。一方、リサイクルおよびブラックマス処理装置は、2028年に施行される95%材料回収義務から政策的追い風を受け、一次電池生産を超えた収益機会を広げています。

自動化レベル別:無人ラインがプレミアム価格を実現

全自動ラインは2025年の設置台数の62.74%を占め、中国電池製造装置市場規模における工場全体の自動化の成熟したベースラインを支えています。しかし、AI監視型無人設備は、電池メーカーが2〜3パーセントポイントの歩留まり向上を追求するなか、CAGR 18.05%でレガシーシステムを上回る成長を遂げています。対象支出の最大30%をカバーする補助金が、プレミアム構成への購買決定をさらに傾けています。

統合ソフトウェアプラットフォームを持つベンダーは、機械ハードウェアの利益率侵食を緩和する定期的な分析収益を獲得しています。逆に、半自動および手動オプションは、スループットよりも柔軟性が優先されるパイロットラインで存続しています。普及曲線は、無人アーキテクチャが2030年までに新規ギガファクトリー建設の40〜50%に採用される可能性を示唆しており、中国電池製造装置市場全体の高度化を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ESSインテグレーターが次の需要の波を牽引

自動車OEMおよびティア1サプライヤーは2025年に装置の59.12%を消費しましたが、系統運用者が4〜8時間放電ソリューションを採用するなか、エネルギー貯蔵システムインテグレーターは現在CAGR 18.66%の成長を実現しています。したがって、ESSラインに割り当てられた中国電池製造装置市場規模は、自動車部門よりも速く拡大しています。

モジュール式コンテナ型生産ラインはプロジェクトサイクルを短縮し、インテグレーターが省レベルの再生可能エネルギー展開に合わせて生産能力を拡大できるようにしています。民生用電子機器は安定しているが控えめな購買者であり、航空宇宙・防衛はより高いマージンの特殊工具を調達しています。エンドユーザーの多様化により、ベンダーはEV需要の循環的な性質に対するリスクを軽減しています。

地理的分析

江蘇省と広東省は2025年に設置装置価値の60.38%以上を占め、電子機器および自動車サプライチェーンの密度を活かして国内チャンピオンと外資系精密企業の両方を引き付けています。港湾への近接性が物流コストを低下させ、立ち上げを加速させ、中国電池製造装置市場のコアクラスターとしての地位を強化しています。

四川省と内モンゴル自治区は急成長するノードであり、低コストの水力発電と広大な土地をギガファクトリーキャンパスに活用しています。内モンゴル自治区の風力・太陽光の組み合わせは、再生可能発電と蓄電を組み合わせることを目指す政策と一致しており、専用のフローおよびナトリウムイオンラインの受注を促進しています。これらの内陸省は、沿岸部の過熱地点から産業成長を再均衡させる中央指令の恩恵も受けており、装置需要をより広い地理的フットプリントに徐々に分散させています。

安徽省や湖北省などの二次拠点は、より低い不動産・労働コストを活用してAI指向の制御システムおよび自動化サブシステムに特化しています。地方政府は革新的な補助金制度と環境基準を試験的に導入しており、これが国家政策の改良に反映される可能性があります。設置の進化する地図は、中国電池製造装置市場の地理的に多様化しながらもクラスター中心の性質を浮き彫りにしています。

競争環境

国内チャンピオンのWuxi Lead、Putailai、HangKe、Shenzhen Yingheは、短いリードタイムと国内コンテンツ閾値を規定する政府調達優遇措置に支えられ、2024年の収益の約60%を共同で保有しています。地元クライアントとの緊密な統合により迅速なカスタマイズと強固なアフターサポートが可能となり、価格圧力の中でも市場支配力を強化しています。

外資系大手のDürr、Schuler、Manz、Andritzは、サブ10マイクロメートルの公差が依然として要求される超精密コーター、レーザーシステム、真空ツールでニッチな強みを維持しています。しかし、輸出規制の逆風により、Dürrの2025年AIコーターアライアンスのように、対応可能なシェアを維持するために生産の現地化または合弁事業の設立を余儀なくされています。

固体電池、ナトリウムイオン、リサイクルラインの空白地帯は、モジュール式で迅速にプロトタイプ化できる機械を提供する小規模な国内イノベーターを引き付けています。一方、CATLとBYDによる垂直統合は、標準ラインへのサードパーティ需要を推定8〜10%削減しています。したがって、競争の激しさは、中国電池製造装置市場内でソフトウェアによる差別化と次世代化学への対応力を中心に集約されると予想されます。

中国電池製造装置産業リーダー

Wuxi Lead Intelligent Equipment Co Ltd

HangKe Technology

Shenzhen Yinghe Technology

Putailai (PTL) Intelligent Equipment

Shenzhen Colibri Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Wuxi LeadがCATLの新しい四川省ギガファクトリー向けにAI監視型電池組立ラインを稼働させました。

- 2025年9月:Dürrと中国の自動化パートナーがAI駆動コーティングシステムの現地化に向けた合弁会社を設立しました。

- 2025年8月:PutailaiがWeLionと1億2,000万米ドルの固体電池パイロットライン契約を締結しました。

- 2025年7月:BYDが広東省に30 GWhのナトリウムイオン工場の建設を開始しました。

中国電池製造装置市場レポートの範囲

電池製造装置は、原材料の生産ならびに電池の加工・組立に使用される機械および装置を対象としています。原材料処理にはドージングマシン、混合・コーティングマシンなどが必要であり、組立工程装置には電極積層・切断機、熱シール機、液体注入機などが含まれます。各セグメントについて、市場規模と予測は収益(10億米ドル)に基づいて行われています。中国電池製造装置市場レポートには以下が含まれます:

| リチウムイオン |

| 固体電池 |

| ナトリウムイオン |

| 鉛蓄電池 |

| ニッケル系 |

| フロー電池(亜鉛臭素、バナジウムなど) |

| コーティング・乾燥システム |

| カレンダリングプレス |

| 混合・ホモジナイザー |

| スリッティングマシン |

| レーザーノッチングおよび切断 |

| 電極積層 |

| 真空乾燥・脱ガス |

| 電解液充填 |

| 組立・搬送ロボット |

| 化成・検査ライン |

| 包装・シーリング |

| リサイクルおよびブラックマス処理装置 |

| 手動・ラボスケール |

| 半自動 |

| 全自動 |

| AI監視型「無人」ライン |

| 自動車OEMおよびティア1 |

| エネルギー貯蔵システムインテグレーター |

| 民生用電子機器 |

| 産業用・電動工具 |

| 航空宇宙・防衛 |

| その他のエンドユーザー |

| 電池化学別 | リチウムイオン |

| 固体電池 | |

| ナトリウムイオン | |

| 鉛蓄電池 | |

| ニッケル系 | |

| フロー電池(亜鉛臭素、バナジウムなど) | |

| 機械タイプ別 | コーティング・乾燥システム |

| カレンダリングプレス | |

| 混合・ホモジナイザー | |

| スリッティングマシン | |

| レーザーノッチングおよび切断 | |

| 電極積層 | |

| 真空乾燥・脱ガス | |

| 電解液充填 | |

| 組立・搬送ロボット | |

| 化成・検査ライン | |

| 包装・シーリング | |

| リサイクルおよびブラックマス処理装置 | |

| 自動化レベル別 | 手動・ラボスケール |

| 半自動 | |

| 全自動 | |

| AI監視型「無人」ライン | |

| エンドユーザー別 | 自動車OEMおよびティア1 |

| エネルギー貯蔵システムインテグレーター | |

| 民生用電子機器 | |

| 産業用・電動工具 | |

| 航空宇宙・防衛 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

中国電池製造装置市場の現在の価値はいくらですか?

このセクターは2026年に107億2,000万米ドルを生み出し、2031年までに148億4,000万米ドルに達すると予測されています。

中国電池機械需要の中で最も速く成長しているセグメントはどれですか?

固体電池装置は、パイロットラインが商業化に向けて移行するなか、2031年にかけて最速のCAGR 30.24%を記録しています。

AI監視型「無人」ラインが普及している理由は何ですか?

初回合格歩留まりを2〜3パーセントポイント改善し、人件費を60%以上削減することで、3年未満の回収期間を実現します。

ナトリウムイオン化学は装置調達にどのような影響を与えますか?

改造に適したキットにより、既存のリチウムイオンラインが70〜80%の効率でナトリウムイオンセルを生産できるようになり、ESSインテグレーターからのCAGR 18.66%の需要を促進しています。

中国の電池装置クラスターを支配しているのはどの省ですか?

江蘇省と広東省が合わせて設置価値の60.38%以上を占め、四川省と内モンゴル自治区が新興の挑戦者として台頭しています。

米国およびEUの輸出規制は中国の装置ベンダーにどのような影響を与えますか?

精密コーターおよびレーザー溶接機に対する規制がサプライチェーンリスクを高め、国内代替の加速を促していますが、予測CAGRを0.3パーセントポイント削減するにとどまっています。

最終更新日: