喉頭鏡ブレードおよびハンドル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 544.26 百万米ドル |

| 市場規模 (2031) | 782.08 百万米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる喉頭鏡ブレードおよびハンドル市場分析

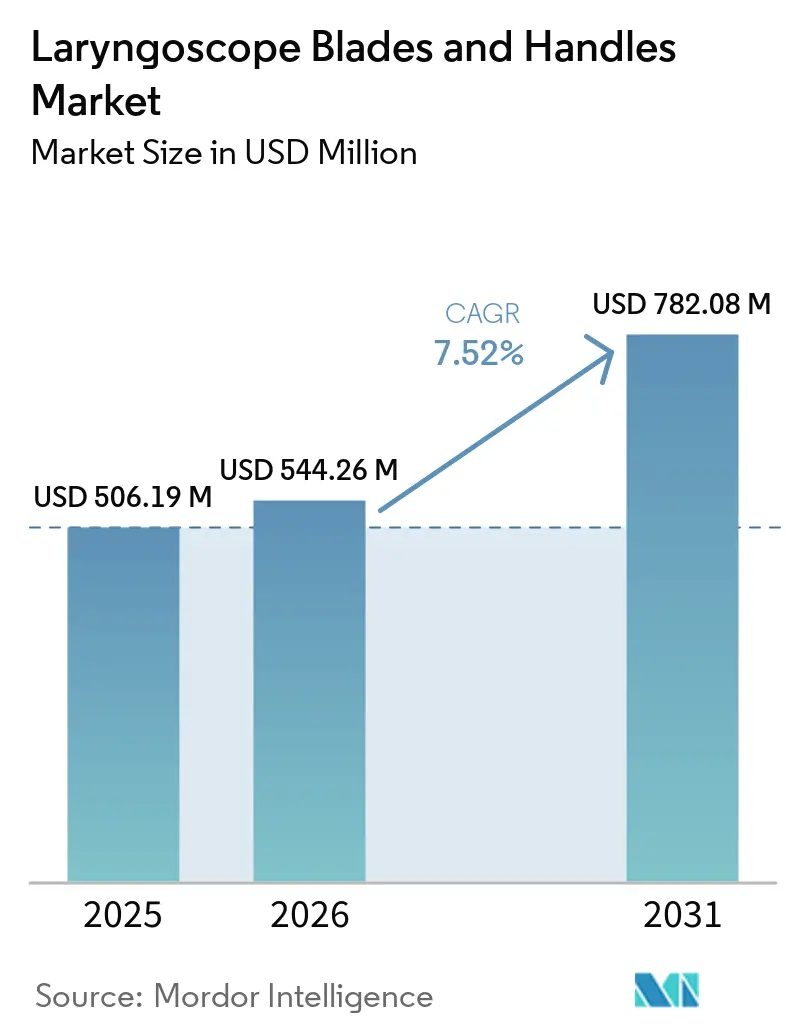

喉頭鏡ブレードおよびハンドル市場規模は、2025年の5億619万米ドルから2026年には5億4,426万米ドルに増加し、2026年から2031年にかけてCAGR7.52%で成長して2031年までに7億8,208万米ドルに達する見込みです。

市場は気道介入需要の着実な増加に支えられており、2025年にはWHO欧州地域で8,170万人が慢性呼吸器疾患に罹患し、東南アジアではこれらの疾患が全死亡者数の約12%を占めると報告されており、緊急挿管件数が構造的に高水準を維持しています。喉頭鏡ブレードおよびハンドル市場は、感染管理上の懸念がブレードからハンドルにまで及ぶようになったことから、単回使用デバイスへのシフトが進んでいます。公表された臨床資料では、再使用可能なハンドルが通常のワイプ消毒後においても依然として有意な汚染リスクを示しています。喉頭鏡ブレードおよびハンドル市場は、成人および新生児を対象とした最新の臨床エビデンスが初回成功率の向上と気道外傷の低減を示したことから、ビデオ補助システムへの行がさらに進んでいます。また、新しいAIガイドシステムは困難気道管理における術者の作業負荷を軽減しています。喉頭鏡ブレードおよびハンドル市場は、完全な滅菌処理能力を持たず、症例ごとのデバイス可用性の予測可能性を必要とする施設に適した、コンパクトで一体型かつ常温保存可能なデバイス形式が求められる外来および救急ワークフローの拡大からも恩恵を受けています。一方、使い捨てプラスチックに対する環境面での精査強化、再使用可能デバイスの再処理要件の厳格化、およびBaxterによるWelch Allyn喉頭鏡ラインからの撤退が、喉頭鏡ブレードおよびハンドル市場全体の競争環境と製品ロードマップを再編しています。

主要レポートのポイント

- 製品タイプ別では、喉頭鏡ブレードが2025年の喉頭鏡ブレードおよびハンドル市場シェアの65.31%を占め、喉頭鏡ハンドルは2031年にかけて最高のCAGR9.38%を記録する見込みです。

- 材料別では、ステンレス鋼が2025年の需要の55.24%を占め、ハイブリッドおよびコンポジット材料システムは2031年にかけてCAGR8.52%で拡大する予測です。

- 用途別では、成人用構成が2025年に62.52%のシェアでリードし、小児用は2031年にかけてCAGR8.25%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の需要の60.62%を占め、外来手術センターは2031年にかけてCAGR9.25%で成長する予測です。

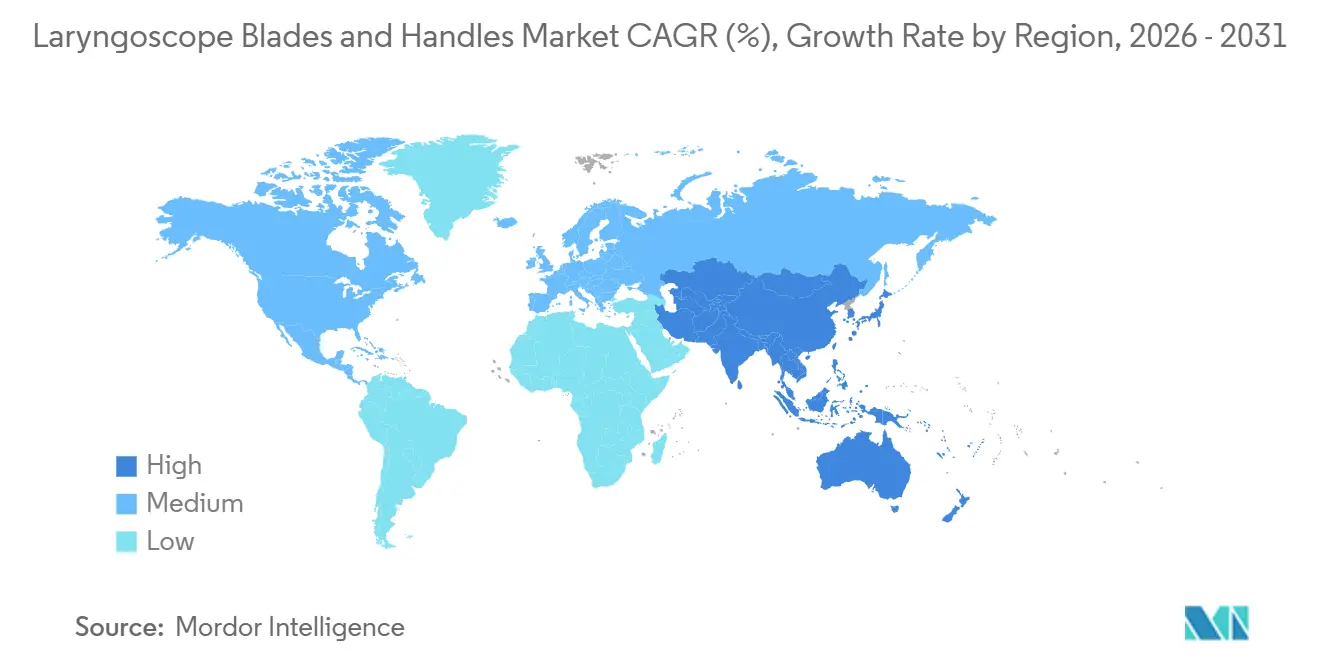

- 地域別では、北米が2025年に39.22%のシェアを保持し、アジア太平洋地域は2031年にかけて最速のCAGR9.15%を記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の喉頭鏡ブレードおよびハンドル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 呼吸器疾患負担による気道需要の増加 | +1.8% | 世界規模、東南アジア・南米・サブサハラアフリカで特に顕著 | 長期(4年以上) |

| 交差汚染リスク低減のための単回使用ブレードへのシフト | +1.5% | 北米・欧州がリード、アジア太平洋地域では急速な普及 | 中期(2~4年) |

| 困難気道管理におけるビデオ補助および光ファイバーシステムの採用 | +1.4% | 北米、欧、アジア太平洋地域の都市部 | 中期(2~4年) |

| 救急・外来・病院前気道ワークフローの拡大 | +1.2% | 北米、欧州 | 短期(2年以内) |

| 高スループット環境における低フォグ・高視認性ブレードシステムへの選好 | +0.8% | 北米・欧州の高件数手術室 | 短期(2年以内) |

| 臨床医の疲労を軽減する人間工学的ハンドル設計への需要増加 | +0.7% | 北米、欧州、日本・韓国を含むアジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

呼吸器疾患負担による気道管理需要の増加

喉頭鏡ブレードおよびハンドル市場は、先進国・新興国双方の医療システムにおける慢性呼吸器疾患の負担増加から、持続的な処置需要の支援を受けています。WHOおよび欧州呼吸器学会は2025年6月、WHO欧州地域で8,170万人が慢性呼吸器疾患を抱えており、毎年680万件の新規診断があり、COPDが関連死亡の80%を占めると報告しました。同報告書はまた、過少診断のコストが年間200億米ドルをえると試算しており、早期外来管理ではなく急性気道管理を必要とする段階で受診する患者が依然として多数存在することを示しています。東南アジアでは、WHOが2025年に慢性呼吸器疾患が全死亡者数の約12%を占めると報告しており、ICUアクセスが依然として不均一なシステムにおける救急・集中治療の挿管需要が構造的に高水準を維持しているため、将来の需要量にとってさらに重要な意味を持ちます。既存の設備の多くは従来の再使用可能なステンレス鋼システムに依存しているため、最初の主要なアップグレード経路は、プレミアムなモニター重視のソリューションよりも低コストのビデオプラットフォームから来る可能性が高いです。2020年から2050年にかけてCOPDが世界で23%増加するという予測は、この需要基盤を長年にわたって拡大させ、喉頭鏡ブレードおよびハンドル市場に稀有な長期的な臨床的視認性を与えます。

交差汚染リスク低減のための単回使用ブレードへのシフト

喉頭鏡ブレードおよびハンドル市場は、汚染への懸念がブレード表面だけに留まらなくなったことから、単回使用調達へと移行しています。Flexicareは2025年に、標準的なワイプ消毒後に再使用可能な喉頭鏡ハンドルの86%が細菌陽性のままであったという臨床データを報告し、APSFは単回使用機器が再処理工程に伴う運用上の複雑さを排除すると指摘しました。これは、病院の購買担当者がハンドルをブレードと同等の重要性を持つ汚染経路として扱うようになったことを意味し、かつて再使用可能なハードウェアが主流であったカテゴリーを変革しています。使い捨て性がブレードからハンドルへと移行することで収益構成が変化しており、プレミアムが一回限りの資本投資から処置に連動した継続的消費へとシフトしています。AmbuによるRecircleプログラムの2026年6月の拡張でバイオプラスチック製SureSightブレードが追加されたことは、サプライヤーが感染管理と持続可能性を同時に解決しようとしており、顧客にどちらかを選択させることを避けていることを示しています[1]Ambu A/S、「AmbuのRecircleプログラムがバイオプラスチック製SureSightブレードを追加」、プレスリリース、via.ritzau.dk。この複合的な価値提案は、環境スコアリングが従来の臨床・コスト基準と並んで落札結果に影響を与え始めている欧州の公共入札においてより重要になる可能性があります。

困難気道管理におけるビデオ補助および光ファイバーシステムの採用

喉頭鏡ブレードおよびハンドル市場は、日常的および困難な症例の双方における気道管理のビデオ補助へのより広範な臨床的シフトから支援を受けています。Journal of Clinical Medicineに掲載された2025年のシステマティックレビューおよびメタ分析では、ビデオ喉頭鏡検査が直接喉頭鏡検査と比較して、特に困難気道状況において重症成人患者の初回挿管成功率を改善し、食道誤挿管を減少させることが示されました。このエビデンスはビデオシステムを救済手段の役割を超えたものとし、調達チームが手術室、ICU、救急医療環境全体での標準化に向けたより強固な根拠を持つことを可能にします。2026年にFrontiers in Medicineに掲載された研究では、AIガイド電動ビデオ喉頭鏡のNASA-TLX認知的作業負荷スコアが29.1±6.7であることが報告され、ガイド付き可視化が術者の負担を軽減し、経験の浅い臨床医の使いやすさを向上させる可能性が示唆されました。このトレンドは重要です。なぜなら、AIアシストまたはカメラ最適化システムは光学系と関節運動のために設計されたブレード形状を必要とし、それらの要件が従来のISO互換製品と比較して特殊ブレードSKUの価値を高めるからです。その結果、喉頭鏡ブレードおよびハンドル市場はビデオへのシフトだけでなく、旧来の再使用可能なデザインが機能面で競合できないプレミアムサブセグメントへの分化も進んでいます。

救急・外来・病院前気道ワークフローの拡大

喉頭鏡ブレードおよびハンドル市場はまた、気道管理が外来、救急、病院前の環境へと広がる方向性によっても形成されています。外来手術センターは多くの場合、完全な中央滅菌処理サポートなしで運営されており、症例間での再使用可能なハンドルシステムの管理が困難になり、一体型単回使用形式の魅力が高まっています。同じ論理が救急医療サービスにも当てはまり、機器はコンパクトで電池駆動、迅速に展開可能で保管時に安定している必要があります。Verathonが2025年7月に発売したGlideScope ClearFitは、1本の再使用可能なビデオバトンとマッキントッシュ、ミラー、ハイパーアングルスタイルにわたる6種類の単回使用カバーオプションを組み合わせており、急速に変化するケア環境全体でのより低コストの柔軟性の必要性に直接対応しています。TeleflexのU.S.ポートフォリオも、信頼性と即応性がデバイス自体と同様に重要な麻酔および気道管理環境に合わせた単回使用および再使用可能な喉頭鏡構成を提供することで、この需要パターンを反映しています。より多くの症例が大規模な入院手術室の外に移行するにつれて、喉頭鏡ブレードおよびハンドル市場は、少数の在庫管理が容易なSKUで多くのケア環境をサポートできるサプライヤーを優遇する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度なビデオおよび光ファイバーシステムの高い取得コスト | -1.2% | 南米、中東・アフリカ、東南アジアで最も深刻、南欧・東欧でも二次的な影響 | 長期(4年以上) |

| 再使用可能システムの再処理負担と滅菌コンプライアンス | -0.9% | 世界規模、オートクレーブ容量が制約された高件数のアジア太平洋地域施設で特に深刻 | 中期(2~4年) |

| 高度な挿管プラットフォームへのトレーニング依存性とユーザーの抵抗 | -0.6% | シミュレーショントレーニング普及率が低いアジア太平洋地域、中東・アフリカ、南米 | 中期(2~4年) |

| 使い捨てプラスチックおよび混合材料デバイス廃棄物への環境圧力 | -0.5% | 欧州連合がリード、北米・オーストラリアでも機関からの圧力が高まっている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なビデオおよび光ファイバーシステムの高い取得コスト

喉頭鏡ブレードおよびハンドル市場は、高度なビデオおよび光ファイバーシステムの初期コストを吸収できない病院において、明確な普及限界に直面しています。基本的な再使用可能な光ファイバーハンドルと独自のビデオ対応セットアップとのギャップは依然として大きく、1処置あたり15米ドルから80米ドルの単回使用ビデオブレードの継続的なコストは、消耗品予算が厳しい施設にとって圧力となっています。このコスト障壁は、ビデオの臨床的根拠が強い場合でも重要です。なぜなら、多くの調達チームが依然として気道デバイスを広範なケア品質指標ではなく即時回収の観点から評価しているからです。サプライヤーは、可視化の利点を損なうことなく症例ごとの費用を削減し、参入障壁を下げるより多くのモジュール形式で対応しています。VerathonのClearFitデザインはその対応の一例であり、ビデオコンポーネントを複数の単回使用カバーオプションに分散させ、急速回転のケア環境に対してより柔軟なコストプロファイルをサポートします。同様の価格性能モデルが一般的になるまで、喉頭鏡ブレードおよびハンドル市場は南米、中東・アフリカ、および非都市部のアジア太平洋地域のアカウントで転換が遅れ続けるでしょう。

再使用可能システムの再処理負担と滅菌コンプライアンス

喉頭鏡ブレードおよびハンドル市場はまた、再使用可能システムの滅菌および文書化に伴う運用上の負担による摩擦にも直面しています。製品コードEQNおよび21 CFR 874.4760に基づくデバイスに関するFDAガイダンスは、洗浄、消毒、滅菌をカバーする検証済みの再処理手順を要求しており、製造業者と医療施設双方のコンプライアンス作業負荷を増大させています[2]米国食品医薬品局、「510(k)に検証データを含めるべきデバイス」、FDA、fda.gov。APSFはまた、公表された研究で再処理された喉頭鏡ハンドルの75%から86%がワイプ消毒後も細菌汚染陽性のままであったことが示されており、病院が通常の手順に従っている場合でも感染管理上の問題が継続していることを指摘しています。この負担は、処置件数が多くオートクレーブの回転容量が限られた中堅病院に最も重くのしかかります。なぜなら、再処理の遅延が症例フローに直接影響する可能性があるからです。その結果、コスト重視の病院が依然として再使用可能なデバイスに依存しているにもかかわらず、それらの病院がコンプライアンスの維持と即時利用可能性の確保において最も重い処理負担に直面するという困難なトレードオフが生じています。この圧力は、監査リスクとワークフロー中断を軽減するより単純な単回使用またはハイブリッドモデルへと喉頭鏡ブレードおよびハンドル市場を引き続き引き寄せる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビデオ対応喉頭鏡ハンドルがブレード主導市場における成長をリード

喉頭鏡ブレードは2025年の喉頭鏡ブレードおよびハンドル市場シェアの65.31%を占めており、需要量が依然としてカテゴリーの消耗品側に集中していることを示しています。この位置づけは、手術室、救急部門、集中治療室全体における直接喉頭鏡検査ワークフローの世界的な設置基盤を反映しています。マッキントッシュおよびミラーデザインは、日常的な挿管実践に馴染みがあり、広く互換性があり、臨床的に定着しているため、引き続き日常的な購買の大部分を占めています。特殊およびビデオ互換ブレードはブレードカテゴリー内でより速く成長していますが、従来の直接視野製品よりも小さな設置基盤から構築されています。実際には、技術的なアップグレードがより多くの価値をハンドルにシフトさせ始めている中でも、喉頭鏡ブレードおよびハンドル市場は即時収益のためにブレードの回転に依存し続けています。

喉頭鏡ハンドルは2031年にかけてCAGR9.38%で成長すると予測されており、喉頭鏡ブレードおよびハンドル市場において最も成長の速い製品サブセグメントとなっています。この成長は、受動的な電池駆動設計から、イメージング、接続性、より広いケア環境での使用をサポートするアクティブなビデオ対応構成への移行と結びついています。ISO 7376-2-2025は2025年9月にビデオ喉頭鏡に対してより正式な技術的枠組みをカテゴリーに提供し、調達審査における仕様の不確実性を軽減するのに役立ちます。Ambuが2025年12月に発売したSureSight Mobileは、救急および計画外挿管を目的とした統合スクリーンとハンドル形式でスタンドアロンの向性を反映しており、SureSight Connectは同じ製品ファミリー内でよりプラットフォーム主導のアプローチを表しています。これは、モニター連動システムが構造化された手術室環境で引き続き強みを持つ一方、自己完結型ハンドルが救急、搬送、スペースが制約された環境でシェアを獲得するという分岐した将来を示しています。

材料別:ステンレス鋼が需要量を支え、コンポジットが将来のポートフォリオを再形成

ステンレス鋼ブレードおよびハンドルは2025年の需要の55.24%を占め、この材料基盤を喉頭鏡ブレードおよびハンドル市場の中心に維持しました。病院は、高いねじり剛性、信頼性の高い寸法安定性、繰り返しのオートクレーブ適合性、および確立された光ファイバー結合性能を提供するため、引き続き鋼材に依存しています。これらの特性は、安定した臨床的感触と耐久性のある構造が臨床医にとって依然として重要な高スループット手術室および再使用が多いICU環境で最も重要です。プラスチックおよびポリマー設計は対照的に、長い耐用年数よりも低い単位コストと容易な廃棄が重要な単回使用調達とより密接に結びついています。この分割は、鋼材が再使用を中心に構築された環境でデフォルトのままであり、ポリマーが回転速度と単純な物流を優先する施設での実用的な選択肢であることを意味します。

ハイブリッドおよびコンポジット材料システムは2031年にかけてCAGR8.52%で進展すると予測されており、喉頭鏡ブレードおよびハンドル市場において最も急速に動いている材料カテゴリーとなっています。その魅力は、軽量化、より優れた人間工学的可能性、および構造的性能を完全に犠牲にすることなく単回使用形式をサポートする能力の組み合わせから来ています。HEINEのXP使い捨てブレードシリーズは、ねじり剛性の高いポリマーコンポジット形式で再使用可能なステンレス鋼製品の形状に合わせることで、サプライヤーが性能ギャップを縮小しようとしていることを示しています。AmbuがSureSightハンドルおよびブレード全体で第二世代バイオプラスチック原料へとシフトしたことは、病院入札で環境フィルターが重みを増すにつれて重要となる別の持続可能性の側面を加えています。中国のT/CITS 370-2025ビデオ喉頭鏡グループ標準もローカルの性能期待を形成するのに役立ちます。これは、材料の選択がグローバルおよび国内のコンプライアンスベンチマークの両方に対して判断されるようになるため重要です[3]中国国家標準化管理委員会、「T/CITS 370-2025、ビデオ喉頭鏡」、国家デジタル標準ライブラリ、cnis.ac.cn。これらの変化を総合すると、コンポジットが全体的に鋼材に取って代わるのではなく、将来の製品ポートフォリオの中心になりつつあることが示唆されます。

用途別:成人用構成が需要量を支え、小児用需要が拡大

成人用喉頭鏡ブレードおよびハンドルは2025年の用途別市場の62.52%を占め、成人用構成が喉頭鏡ブレードおよびハンドル市場において最大の用途セグメントとなりました。この結果は、全身麻酔、外傷ケア、成人集中治療における挿管件数の集中を反映しています。マッキントッシュサイズ3および4、ミラーサイズ2および3の標準品は、最も広い処置ニーズを最小限の複雑さでカバーするため、依然として世界的な日常購買の多くを定義しています。新生児および困難気道製品は需要量では小さいままですが、はるかに特殊な設計を必要とし、プレミアムサプライヤーにとっての戦略的価値を高めています。小児用は2031年にかけてCAGR8.25%で成長すると予測されており、より小さな患者カテゴリーが増分需要のより強い源泉になりつつあることを示しています。

小児用の成長ストーリーは、喉頭鏡ブレードおよびハンドル市場全体でより強力な公表エビデンスとより焦点を絞った製品発売によって強化されています。Frontiers in Pediatricsに掲載された2025年のメタ分析では、9件の無作為化比較試験にわたる1,059人の新生児を対象に、ビデオ喉頭鏡検査が相対リスク1.21で初回成功率を改善し、相対リスク0.23で気道外傷を減少させることが示されました。このエビデンスは重要です。なぜなら、新生児および小児の調達委員会が従来の直接視野ブレードを超えて移行するための直接的な臨床的根拠を提供するからです。Verathonは2025年2月に小児ケアポートフォリオを拡大し、Ambuも2025年にSureSight Connectを小児用ブレードオプションで拡充しており、主要サプライヤーがこのセグメントをニッチな付加機能ではなく真のイノベーション優先事項として捉えていることを示しています。NICUおよび小児センターがより優れた初回成功率と容易なトレーニングサポートを求めるにつれて、小児用ビデオ対応ブレードシステムは将来の製品開発と病院の更新計画においてより大きな役割を担う可能性が高いです。

エンドユーザー別:病院が需要量をリードするが、外来手術センターの成長が調達を再形成

病院は2025年の需要の60.62%を占め、喉頭鏡ブレードおよびハンドル市場において最大のエンドユーザーセグメントとなりました。このリーダーシップは、ブレードとハンドルの互換性、光品質、および無菌性が最も高い臨床的重みを持つICU、手術室、救急部門の需要量から来ています。病院はまた、リソースが限られたサイトの基本的な再使用可能な光ファイバーシステムから三次センターの完全統合ビデオ喉頭鏡スイートまで、最も広い技術範囲にわたっています。救急医療サービスは、中央滅菌依存システムではなくコンパクトで電池駆動かつ迅に展開可能な製品を必要とするため、この広い全体像の中で別の調達チャネルを形成しています。専門クリニックは最も小さなグループのままですが、使用ごとの経済性が改善するにつれて、耳鼻咽喉科および呼吸器科の気道処置向けにビデオ互換製品の採用を徐々に増やしています。

外来手術センターは2031年にかけてCAGR9.25%で成長すると予測されており、喉頭鏡ブレードおよびハンドル市場において最も成長の速いエンドユーザーグループとなっています。その調達論理は病院とは異なります。なぜなら、リーンな在庫、限られた滅菌処理サポート、および予測可能な症例ごとのコストへのより強い選好で運営されているからです。この運営モデルは、症例間の取り扱い工程を削減する一体型ブレードとハンドルの組み合わせとより単純な使い捨て形式を自然にサポートします。TeleflexのRüsch TruLite Secure単回使用コンビネーションは、事前装着済み電池、LED照明、3年間の保存期間を備えており、この使用パターンと密接に一致しています。外来センターは効率を厳密に測定し、再使用可能システムへのレガシー依存度が低いため、カテゴリー全体の価格性能の選択において最も明確な試験場となる可能性が高いです。その意味で、エンドユーザーの構成は製品が販売される場所だけでなく、どの製品設計が最初に商業的な牽引力を得るかも変えています。

地域分析

北米は2025年の喉頭鏡ブレードおよびハンドル市場規模の39.22%のシェアを占め、最大の地域貢献者としての地位を維持しました。この地域は、高い外科的件数、成熟した集中治療インフラ、および病院と救急医療環境全体での一貫した更新需要から恩恵を受けています。Baxterが2026年3月31日付でWelch Allyn喉頭鏡ブレードおよびハンドルラインをすべて廃止する決定は、他のサプライヤーが現在争っている機関アカウントに短期的な機会を生み出しました。欧州は第2位の地域であり続け、ドイツ、フランス、英国、イタリアが喉頭鏡ブレードおよびハンドル市場の主要な需要量センターとして機能しています。Ambuは2026年4月にSureSightポートフォリオ全体のCEマークを取得し、欧州全体での段階的な展開をサポートし、レガシー再使用可能デバイスのポジションへの圧力を高めています。欧州の公共入札はまた、環境コンプライアンスにより多くの重みを与えており、リサイクル可能な材料または引き取りパスウェイを文書化できるサプライヤーを優遇しています。ドイツは単回使用喉頭鏡の調達において特に活発であり、この地域が急性期ケアパスウェイにおいて感染管理と運用上の利便性を組み合わせる意欲を反映しています。

アジア太平地域は2031年にかけてCAGR9.15%で拡大すると予測されており、喉頭鏡ブレードおよびハンドル市場において最も成長の速い地域ブロックとなっています。中国は病院の近代化を通じて成長を推進しており、地方病院全体の調達活動は、互換性のある単回使用ブレードが既存のビデオハンドルの基盤に対してますます購入されていることを示しています。このパターンは重要です。なぜなら、初期設置から繰り返しのブレード需要への移行を示しており、これが継続的な収益をより支持するからです。インドは高リスクデバイスの新規参入者にとって依然として長い登録パスを提示していますが、主要な公立病院ネットワークと医科大学システムは処置件数のために市場を商業的に魅力的に保っています。日本は異なる成長プロファイルを加えており、高齢化する人口が一人当たりの挿管需要を高水準に維持し、初回購入だけでなくより優れた可視化システムへの更新需要をサポートしています。

中東・アフリカと南米は残りの地域需要を合わせて占めていますが、成長はインフラ品質と調達能力によって大きく異なります。GCC諸国は病院容量を拡大しており、特にビデオ補助システムが強い臨床的・ブランド価値を持つ民間医療ネットワークにおいて、引き続きプレミアムな国際ブランドを優遇しています。南アフリカの民間病院グループとブラジルの三次医療センターは、それぞれのサブ地域において最も高い価値のアンカーであり続けており、他の多くのアカウントは依然として使い捨てまたは低コストのブレードと組み合わせた再使用可能な光ファイバーハンドルに依存しています。これらの地域全体でのEMS拡大もまた、完全な病院環境の外で迅速に展開できる堅牢でポータブルかつ常温保存可能なハンドル構成への需要をサポートしています。

競合環境

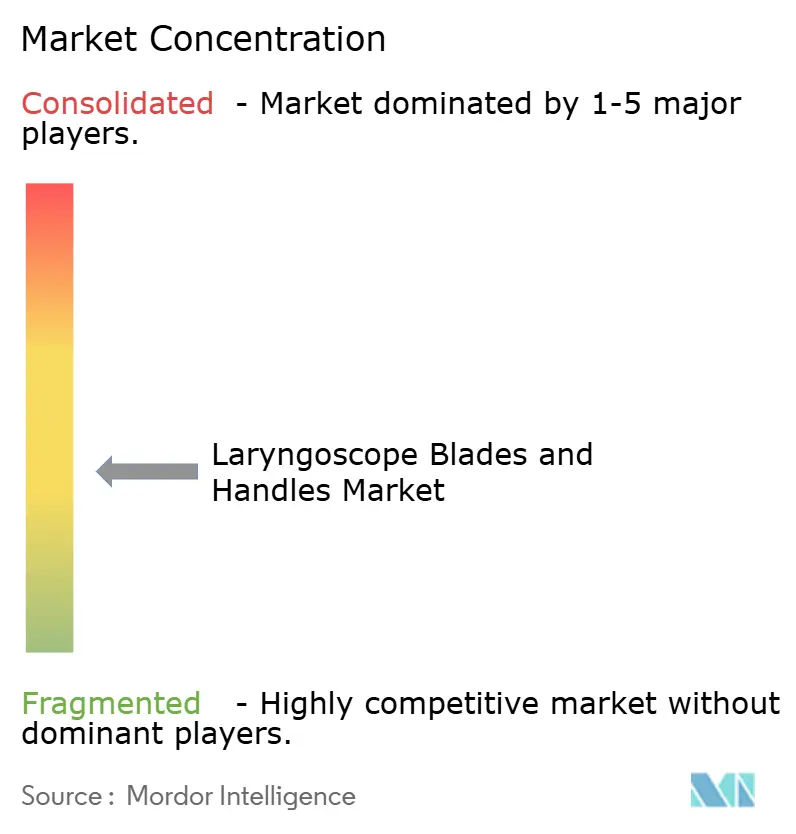

喉頭鏡ブレードおよびハンドル市場は、少数のグローバルサプライヤーがスクリーン、ハンドル、および継続的なブレード販売を中心に認知度の高いプラットフォームエコシステムを構築しているプレミアムビデオ統合セグメントで中程度に集中しています。Ambu、KARL STORZ、Verathon、Medtronic、およびTeleflexは市場の高付加価値部分で最も目立つ企業であり、従来のブレードとハンドルのセグメントは相互運用可能な製品全体でより分散したままです。HEINE Optotechnik、Rudolf Riester、HENKE-SASS WOLF、Penlon、Flexicareなどの欧州の専門メーカーは、製造品質、人間工学的設計、および特定のブレード形式で競合し続けています。中国の国内メーカーは、特に購買者がプレミアムプラットフォーム機能よりも手頃な価格に重点を置いている標準構成において価格圧力を加えています。Baxterの2026年のカテゴリーからの撤退は、既知の中堅競合他社を排除し、より活発な製品パイプラインと明確な長期サポート計画を持つサプライヤーへの更新決定を促しました。

喉頭鏡ブレードおよびハンドル市場における競争は、ブレード形状だけでなく、感染管理、持続可能性、およびプラットフォームの維持によってますます形成されています。AmbuのRecircleプログラムは現在4カ国の50の病院サイトと140以上の臨床部門をカバーしており、同社に環境的な信頼性と独自の引き取りプロセスを通じてアカウントとの関係を深める実用的な方法の両方を提供しています。FlexicareとTeleflexは、病院がプレミアムビデオプラットフォームに完全にコミットすることなくより単純な使い捨てオプションを望む場合に関連性を維持しており、トップエンドのシステムがより特殊化するにつれても市場の中間部分を活発に保っています。次の競争領域は、それらの地域が大規模な資本投資なしに性能向上を必要としているため、非都市部のアジア太平洋地域、南米、および中東・アフリカの一部向けのコストアクセシブルなビデオシステムに集中する可能性が高いです。これにより、許容できるイメージング品質、より低い継続的なブレードコスト、および容易なフィールド展開を一つのオファリングで組み合わせることができるサプライヤーに余地が残ります。

いくつかの戦略的な動きは、サプライヤーが喉頭鏡ブレードおよびハンドル市場におけるそのシフトに向けてどのように位置づけているかをすでに示しています。Ambuは2026年4月に欧州でのSureSightビデオ喉頭鏡ポートフォリオ全体のCEマーク承認で地理的に拡大し、計画的および計画外の気道ケア環境の両方にわたる地域的なリーチを強化しました。Verathonは2025年7月にGlideScope ClearFitを発売し、1本の再使用可能なビデオバトンと複数の単回使用カバーオプションを提供することで、外来および救急ケアにおける低コストの柔軟性への圧力に直接対応しました。TeleflexのシェルフスタブルなTruLite Secure形式とAmbuの小児用SureSight拡張は、ワークフロー固有の製品設計への同様の焦点を示しており、勝利するアプローチは単一のフラッグシップデバイスよりも各アカウントの運用ニーズに適合することについてです。

喉頭鏡ブレードおよびハンドル業界リーダー

Teleflex Incorporated

Medtronic plc

Olympus Corporation

Ambu A/S

KARL STORZ SE and Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Ambuは欧州でSureSightビデオ喉頭鏡ポートフォリオのCEマークを取得し、EU市場全体での段階的な展開を可能にしました。SureSight ConnectおよびSureSight Mobileを含むポートフォリオは2025年に米国および英国で発売されました。この承認はAmbuのビデオ喉頭鏡検査ビジネスを拡大する上での主要な障壁を取り除きます。

- 2026年4月:KARL STORZは21 CFR 874.4760に基づく喉頭鏡およびアクセサリーについてFDA 510(k)クリアランス(K252624)を取得しました。これにより、耳鼻咽喉科および麻酔デバイスにおけるC-MAC喉頭鏡プラットフォームおよび関連ブレードアクセサリーに関する米国での規制上の地位が強化されます。

世界の喉頭鏡ブレードおよびハンドル市場レポートの範囲

レポートの範囲として、喉頭鏡ブレードは口腔内に挿入して組織を持ち上げ喉頭を可視化する器具です。ハンドルは挿管時の照明のためのグリップと光源を収容します。

喉頭鏡ブレードおよびハンドル市場のセグメンテーションは、製品タイプ、材料、用途、エンドユーザー、および地域によって分類されています。製品タイプ別では、市場にはマッキントッシュブレード、ミラーブレード、ストレートブレード、特殊およびビデオ互換ブレードなどのブレードが含まれます。また、標準ハンドル、再使用可能ハンドル、使い捨てハンドル、ビデオ対応ハンドルを含むハンドルもカバーしています。材料別では、市場はステンレス鋼ブレードおよびハンドル、プラスチックおよびポリマー系ブレードおよびハンドル、ハイブリッドおよびコンポジット材料システムにセグメント化されています。用途別では、市場は成人用、小児用、新生児用および困難気道用に分類されていま。エンドユーザー別では、市場は病院、外来手術センター、救急医療サービス、専門クリニックで構成されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| ブレード | マッキントッシュブレード |

| ミラーブレード | |

| ストレートブレード | |

| 特殊およびビデオ互換ブレード | |

| ハンドル | 標準ハンドル |

| 再使用可能ハンドル | |

| 使い捨てハンドル | |

| ビデオ対応ハンドル |

| ステンレス鋼ブレードおよびハンドル |

| プラスチックおよびポリマー系ブレードおよびハンドル |

| ハイブリッドおよびコンポジット材料システム |

| 成人用 |

| 小児用 |

| 新生児用および困難気道用 |

| 病院 |

| 外来手術センター |

| 救急医療サービス |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ブレード | マッキントッシュブレード |

| ミラーブレード | ||

| ストレートブレード | ||

| 特殊およびビデオ互換ブレード | ||

| ハンドル | 標準ハンドル | |

| 再使用可能ハンドル | ||

| 使い捨てハンドル | ||

| ビデオ対応ハンドル | ||

| 材料別 | ステンレス鋼ブレードおよびハンドル | |

| プラスチックおよびポリマー系ブレードおよびハンドル | ||

| ハイブリッドおよびコンポジット材料システム | ||

| 用途別 | 成人用 | |

| 小児用 | ||

| 新生児用および困難気道用 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 救急医療サービス | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

喉頭鏡ブレードおよびハンドル市場の現在の見通しは?

喉頭鏡ブレードおよびハンドル市場は2026年に5億4,426万米ドルであり、CAGRが7.52%で2031年までに7億8,208万米ドルに達すると予測されています。

気道管理において単回使用デバイスが普及しているのはなぜですか?

病院は再使用可能なハンドルおよびブレードに関する汚染への懸念に対応しており、外来サイトもより単純なワークフローと予測可能な症例ごとのコストを評価しています。

現在、どの製品カテゴリーが需要をリードしていますか?

喉頭鏡ブレードは2025年に65.31%のシェアで製品需要をリードしており、手術室、ICU、救急部門全体における直接喉頭鏡検査の大規模な設置基盤を反映しています。

どのエンドユーザーグループが最も速く拡大していますか?

外来手術センターは、すぐに使用可能で在庫が少なく滅菌処理が軽いデバイス形式を優遇するため、2031年にかけてCAGR9.25%で成長すると予測されています。

アジア太平洋地域が他の地域よりも速く成長しているのはなぜですか?

アジア太平洋地域は、中国での病院近代化、インドでの大規模な公立病院需要、および日本での更新需要に支えられ、2031年にかけてCAGR9.15%で拡大すると予測されています。

主要サプライヤー間の競争において何が変化していますか?

競争はビデオプラットフォーム、持続可能な使い捨てプログラム、小児用拡張、および救急・外来ケアの使用に適した低コストのモジュール設計へとシフトしています。

最終更新日: