Tamanho e Participação do Mercado de Lâminas e Cabos de Laringoscópio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 544.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 782.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lâminas e Cabos de Laringoscópio pela Mordor Intelligence

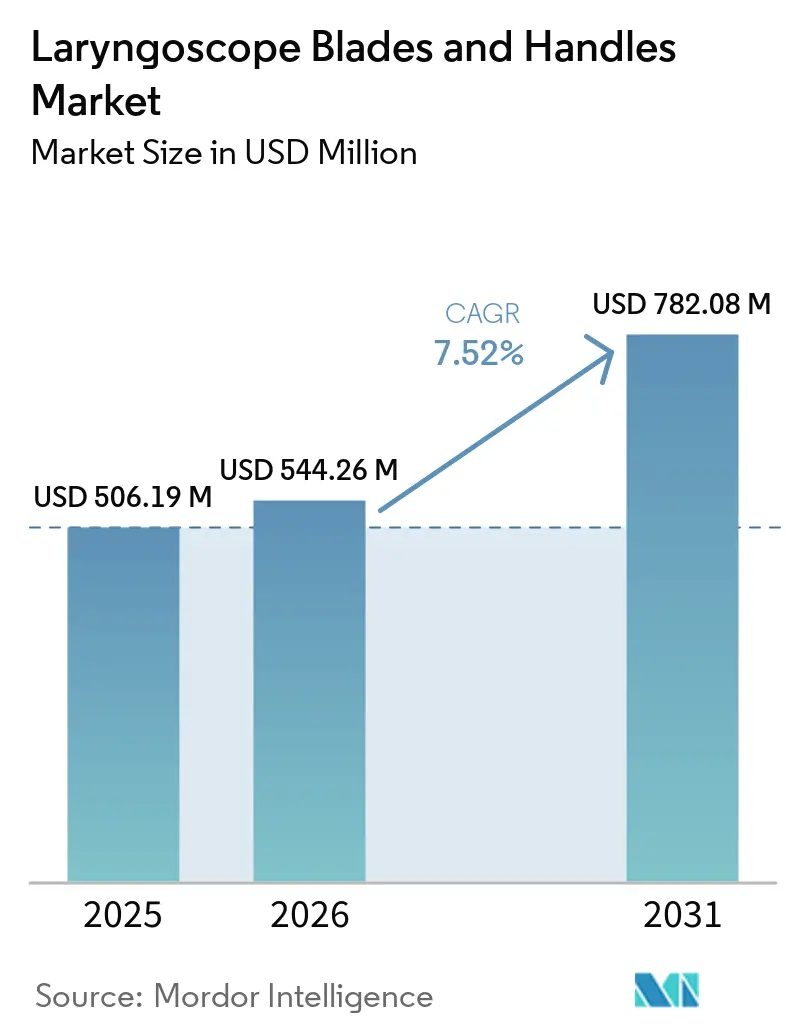

O tamanho do Mercado de Lâminas e Cabos de Laringoscópio deve aumentar de USD 506,19 milhões em 2025 para USD 544,26 milhões em 2026 e atingir USD 782,08 milhões até 2031, crescendo a um CAGR de 7,52% no período de 2026 a 2031.

O mercado está sendo sustentado por um aumento constante na demanda por intervenção em vias aéreas, uma vez que doenças respiratórias crônicas afetaram 81,7 milhões de pessoas na Região Europeia da OMS em 2025, enquanto o Sudeste Asiático relatou que essas condições foram responsáveis por quase 12% de todos os óbitos, o que mantém os volumes de intubação de emergência estruturalmente elevados. O mercado de lâminas e cabos de laringoscópio também está se deslocando em direção a dispositivos de uso único, pois as preocupações com controle de infecção agora se estendem das lâminas aos cabos, com cabos reutilizáveis ainda apresentando risco significativo de contaminação após desinfecção por limpeza de rotina, conforme documentado em publicações clínicas. O mercado de lâminas e cabos de laringoscópio está avançando ainda mais em direção a sistemas assistidos por vídeo, uma vez que evidências clínicas recentes em adultos e neonatos demonstraram maior sucesso na primeira tentativa e menor trauma nas vias aéreas, enquanto sistemas mais recentes guiados por inteligência artificial estão reduzindo a carga de trabalho do operador no manejo de vias aéreas difíceis. O mercado de lâminas e cabos de laringoscópio também está se beneficiando da expansão dos fluxos de trabalho ambulatoriais e de emergência, onde formatos de dispositivos compactos, integrados e estáveis em prateleira se adequam a instalações que não dispõem de capacidade plena de processamento estéril e necessitam de disponibilidade previsível de dispositivos por procedimento. Ao mesmo tempo, o escrutínio ambiental em torno de plásticos descartáveis, requisitos mais rigorosos de reprocessamento de dispositivos reutilizáveis e a saída da Baxter das linhas de laringoscópios Welch Allyn estão remodelando a concorrência e os roteiros de produtos em todo o mercado de lâminas e cabos de laringoscópio.

Principais Conclusões do Relatório

- Por tipo de produto, as lâminas de laringoscópio detinham 65,31% da participação do mercado de lâminas e cabos de laringoscópio em 2025, enquanto os cabos de laringoscópio estão projetados para registrar o maior CAGR de 9,38% até 2031.

- Por material, o aço inoxidável representou 55,24% da demanda em 2025, enquanto os sistemas de materiais híbridos e compostos estão previstos para expandir a um CAGR de 8,52% até 2031.

- Por uso, as configurações para uso adulto lideraram com 62,52% de participação em 2025, enquanto o uso pediátrico está projetado para avançar a um CAGR de 8,25% até 2031.

- Por usuário final, os hospitais capturaram 60,62% da demanda em 2025, enquanto os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 9,25% até 2031.

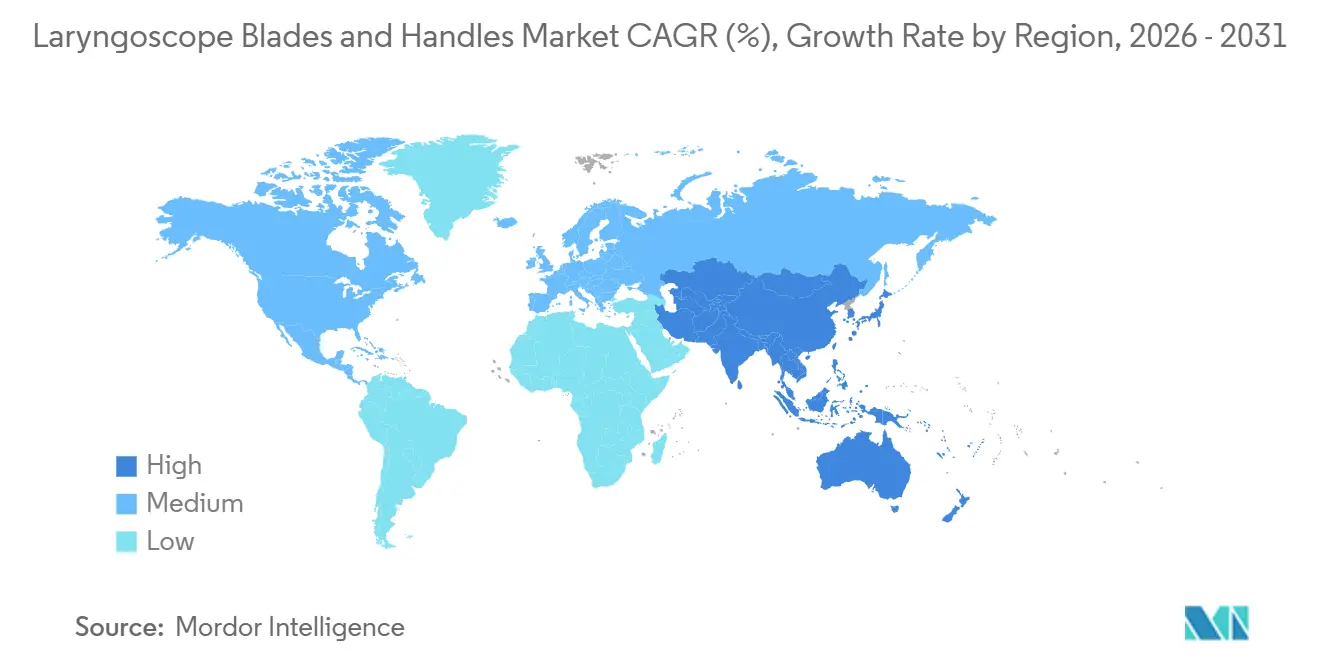

- Por geografia, a América do Norte detinha 39,22% de participação em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 9,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lâminas e Cabos de Laringoscópio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Vias Aéreas Decorrente da Carga de Doenças Respiratórias | +1.8% | Global, agudo no Sudeste Asiático, América do Sul e África Subsaariana | Longo prazo (≥ 4 anos) |

| Deslocamento para Lâminas de Uso Único para Reduzir o Risco de Contaminação Cruzada | +1.5% | América do Norte e Europa liderando, Ásia-Pacífico com adoção em rápido crescimento | Médio prazo (2 a 4 anos) |

| Adoção de Sistemas Assistidos por Vídeo e de Fibra Óptica no Manejo de Vias Aéreas Difíceis | +1.4% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão dos Fluxos de Trabalho de Vias Aéreas em Emergências, Ambulatórios e Pré-Hospitalares | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Preferência por Sistemas de Lâminas de Baixo Embaçamento e Alta Visibilidade em Ambientes de Alto Fluxo | +0.8% | Salas cirúrgicas de alto volume na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Arquiteturas Ergonômicas de Cabos que Reduzem a Fadiga do Clínico | +0.7% | América do Norte, Europa, Ásia-Pacífico com Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Manejo de Vias Aéreas Decorrente da Carga de Doenças Respiratórias

O mercado de lâminas e cabos de laringoscópio está observando suporte duradouro de procedimentos em razão do aumento da carga de doenças respiratórias crônicas tanto em sistemas de saúde desenvolvidos quanto emergentes. A OMS e a Sociedade Respiratória Europeia relataram em junho de 2025 que 81,7 milhões de pessoas na Região Europeia da OMS viviam com doenças respiratórias crônicas, com 6,8 milhões de novos diagnósticos por ano e a DPOC respondendo por 80% dos óbitos relacionados. A mesma publicação também estimou o custo do subdiagnóstico em mais de USD 20 bilhões anuais, o que aponta para um grande contingente de pacientes que ainda podem se apresentar tardiamente e necessitar de suporte agudo das vias aéreas em vez de manejo ambulatorial precoce. No Sudeste Asiático, a carga é ainda mais relevante para o volume futuro, pois a OMS relatou em 2025 que as doenças respiratórias crônicas eram responsáveis por quase 12% de todos os óbitos, o que mantém a demanda por intubação em emergências e cuidados intensivos estruturalmente elevada em sistemas que ainda apresentam acesso desigual a UTIs. Grande parte dessa base instalada ainda depende de sistemas convencionais de aço inoxidável reutilizáveis, de modo que o primeiro grande caminho de atualização provavelmente virá de plataformas de vídeo de menor custo, e não de soluções premium com monitores robustos. O aumento global projetado de 23% na DPOC entre 2020 e 2050 estende essa base de demanda por muitos anos e confere ao mercado de lâminas e cabos de laringoscópio um raro nível de visibilidade clínica de longo prazo.

Deslocamento para Lâminas de Uso Único para Reduzir o Risco de Contaminação Cruzada

O mercado de lâminas e cabos de laringoscópio está se movendo em direção à aquisição de produtos de uso único porque as preocupações com contaminação não se limitam mais apenas à superfície da lâmina. A Flexicare divulgou dados clínicos em 2025 mostrando que 86% dos cabos de laringoscópio reutilizáveis permaneceram com resultado bacteriano positivo após desinfecção padrão por limpeza, enquanto a APSF observou que equipamentos de uso único eliminam a complexidade operacional associada às etapas de reprocessamento. Isso é relevante porque os compradores hospitalares estão agora tratando o cabo como um vetor de contaminação com igual importância, o que transforma uma categoria que antes era dominada por hardware reutilizável. A migração da descartabilidade das lâminas para os cabos está alterando o mix de receita, uma vez que o prêmio está se deslocando de um item de capital único para um consumo recorrente vinculado ao procedimento. A expansão do programa Recircle da Ambu em junho de 2026 para incluir lâminas SureSight de bioplástico demonstra que os fornecedores estão agora tentando resolver o controle de infecção e a sustentabilidade em conjunto, em vez de forçar os clientes a escolher um ou outro[1]Ambu A/S, "Programa Recircle da Ambu Expande-se para Incluir Lâminas SureSight de Bioplástico," Comunicado à Imprensa, via.ritzau.dk. Essa proposta de valor combinada provavelmente terá maior relevância em licitações públicas europeias, onde a pontuação ambiental está começando a influenciar os resultados de adjudicação ao lado dos critérios clínicos e de custo tradicionais.

Adoção de Sistemas Assistidos por Vídeo e de Fibra Óptica no Manejo de Vias Aéreas Difíceis

O mercado de lâminas e cabos de laringoscópio está ganhando suporte de uma mudança clínica mais ampla em direção ao manejo de vias aéreas assistido por vídeo tanto em casos de rotina quanto em casos difíceis. Uma revisão sistemática e meta-análise de 2025 publicada no Journal of Clinical Medicine constatou que a laringoscopia por vídeo melhorou o sucesso na primeira tentativa de intubação e reduziu o posicionamento esofágico equivocado em adultos criticamente enfermos em comparação com a laringoscopia direta, especialmente em situações de via aérea difícil. Essa evidência move os sistemas de vídeo para além de um papel de resgate e oferece às equipes de aquisição uma justificativa mais sólida para padronizá-los em salas cirúrgicas, UTIs e ambientes de cuidados de emergência. Um estudo de 2026 publicado na Frontiers in Medicine relatou então uma pontuação de carga cognitiva NASA-TLX de 29,1 ± 6,7 para um laringoscópio de vídeo motorizado guiado por inteligência artificial, o que sugere que a visualização guiada pode reduzir a carga do operador e melhorar a usabilidade entre clínicos menos experientes. Essa tendência é importante porque sistemas assistidos por inteligência artificial ou otimizados por câmera necessitam de geometrias de lâminas projetadas para óptica e articulação, e esses requisitos elevam o valor de unidades de manutenção de estoque de lâminas especializadas em relação a produtos convencionais compatíveis com ISO. Como resultado, o mercado de lâminas e cabos de laringoscópio não está apenas se deslocando para o vídeo, mas também se separando em um subsegmento premium onde designs reutilizáveis mais antigos não conseguem competir em termos de funcionalidade.

Expansão dos Fluxos de Trabalho de Vias Aéreas em Emergências, Ambulatórios e Pré-Hospitalares

O mercado de lâminas e cabos de laringoscópio também está sendo moldado pela forma como o cuidado das vias aéreas está se expandindo para ambientes ambulatoriais, de emergência e pré-hospitalares. Os centros cirúrgicos ambulatoriais frequentemente operam sem suporte completo de processamento estéril central, o que torna os sistemas de cabos reutilizáveis mais difíceis de gerenciar entre os procedimentos e aumenta o apelo de formatos integrados de uso único. A mesma lógica se aplica nos serviços de emergência médica, onde os equipamentos devem ser compactos, alimentados por bateria, de rápida implantação e estáveis no armazenamento. O lançamento do GlideScope ClearFit pela Verathon em julho de 2025, que combina um bastão de vídeo reutilizável com 6 opções de cobertura de uso único nos estilos Macintosh, Miller e Hyperangle, atendeu diretamente à necessidade de flexibilidade de menor custo em ambientes de cuidados de rápida movimentação. O portfólio da Teleflex nos Estados Unidos também reflete esse padrão de demanda ao oferecer configurações de laringoscópio de uso único e reutilizável adaptadas a ambientes de anestesia e manejo de vias aéreas onde a confiabilidade e a prontidão são tão importantes quanto o próprio dispositivo. À medida que mais procedimentos se deslocam para fora dos grandes centros hospitalares de internação, o mercado de lâminas e cabos de laringoscópio tende a recompensar os fornecedores que conseguem atender a muitos ambientes de cuidado com um pequeno número de unidades de manutenção de estoque de fácil armazenamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Aquisição de Sistemas Avançados de Vídeo e Fibra Óptica | -1.2% | América do Sul, Oriente Médio e África e Sudeste Asiático mais afetados, com impacto secundário no Sul e Leste da Europa | Longo prazo (≥ 4 anos) |

| Carga de Reprocessamento e Conformidade com Esterilização para Sistemas Reutilizáveis | -0.9% | Global, agudo em instalações de alto volume na Ásia-Pacífico com capacidade limitada de autoclave | Médio prazo (2 a 4 anos) |

| Dependência de Treinamento e Resistência do Usuário a Plataformas Avançadas de Intubação | -0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul com menor penetração de treinamento em simulação | Médio prazo (2 a 4 anos) |

| Pressão Ambiental sobre Plásticos Descartáveis e Resíduos de Dispositivos de Materiais Mistos | -0.5% | União Europeia liderando, América do Norte e Austrália com crescente pressão institucional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição de Sistemas Avançados de Vídeo e Fibra Óptica

O mercado de lâminas e cabos de laringoscópio ainda enfrenta um limite claro de adoção em hospitais que não conseguem absorver o custo inicial de sistemas avançados de vídeo e fibra óptica. A diferença entre um cabo de fibra óptica reutilizável básico e uma configuração proprietária habilitada para vídeo permanece grande, e o custo recorrente de lâminas de vídeo de uso único entre USD 15 e USD 80 por procedimento adiciona pressão para instalações que operam com orçamentos rígidos de consumíveis. Essa barreira de custo é relevante mesmo quando o argumento clínico para o vídeo é sólido, porque muitas equipes de aquisição ainda avaliam dispositivos de vias aéreas com base no retorno imediato do investimento, e não em métricas amplas de qualidade do cuidado. Os fornecedores estão respondendo com formatos mais modulares que reduzem o custo por procedimento e diminuem as barreiras de entrada sem eliminar os benefícios da visualização. O design ClearFit da Verathon é um exemplo dessa resposta, pois distribui o componente de vídeo por múltiplas opções de cobertura de uso único e suporta um perfil de custo mais flexível para ambientes de cuidados de rotatividade rápida. Até que modelos similares de relação preço-desempenho se tornem comuns, o mercado de lâminas e cabos de laringoscópio continuará a apresentar conversão mais lenta na América do Sul, no Oriente Médio e África e em contas não urbanas da Ásia-Pacífico.

Carga de Reprocessamento e Conformidade com Esterilização para Sistemas Reutilizáveis

O mercado de lâminas e cabos de laringoscópio também enfrenta fricção decorrente da carga operacional associada à esterilização e documentação de sistemas reutilizáveis. A orientação da FDA para dispositivos sob o código de produto EQN e 21 CFR 874.4760 exige instruções de reprocessamento validadas que abranjam limpeza, desinfecção e esterilização, o que aumenta a carga de conformidade tanto para fabricantes quanto para estabelecimentos de saúde[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Dispositivos para os Quais uma Notificação 510(k) Deve Conter Dados de Validação," FDA, fda.gov. A APSF também destacou que estudos publicados constataram que 75% a 86% dos cabos de laringoscópio reprocessados permaneceram positivos para contaminação bacteriana após desinfecção por limpeza, o que mantém as questões de controle de infecção ativas mesmo quando os hospitais seguem as etapas de rotina. Essa carga recai mais pesadamente sobre hospitais de médio porte com altos volumes de procedimentos e capacidade limitada de rotatividade de autoclave, pois atrasos no reprocessamento podem afetar diretamente o fluxo de casos. O resultado é um difícil equilíbrio em que hospitais sensíveis ao custo ainda dependem de dispositivos reutilizáveis, mas esses mesmos hospitais enfrentam a maior carga de processo para mantê-los em conformidade e prontamente disponíveis. Essa pressão provavelmente continuará puxando o mercado de lâminas e cabos de laringoscópio em direção a modelos mais simples de uso único ou híbridos que reduzam a exposição a auditorias e a interrupção do fluxo de trabalho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cabos de Laringoscópio Habilitados para Vídeo Lideram o Crescimento em um Mercado Dominado por Lâminas

As lâminas de laringoscópio detinham 65,31% da participação do mercado de lâminas e cabos de laringoscópio em 2025, o que demonstra que o volume ainda está centrado no lado consumível da categoria. Essa posição reflete a base instalada global de fluxos de trabalho de laringoscopia direta em salas cirúrgicas, departamentos de emergência e unidades de terapia intensiva. Os designs Macintosh e Miller continuam a representar a maior parte das compras de rotina porque são familiares, amplamente compatíveis e clinicamente incorporados na prática cotidiana de intubação. Lâminas especializadas e compatíveis com vídeo estão crescendo mais rapidamente dentro da categoria de lâminas, mas ainda estão construindo a partir de uma base instalada menor do que os produtos convencionais de visão direta. Em termos práticos, o mercado de lâminas e cabos de laringoscópio ainda depende da rotatividade de lâminas para a receita imediata, mesmo que as atualizações tecnológicas comecem a deslocar mais valor para os cabos.

Os cabos de laringoscópio estão previstos para crescer a um CAGR de 9,38% até 2031, o que os torna o subsegmento de produto de crescimento mais rápido no mercado de lâminas e cabos de laringoscópio. Esse crescimento está vinculado ao afastamento dos designs passivos alimentados por bateria e à adoção de configurações ativas habilitadas para vídeo que suportam imagem, conectividade e uso mais amplo em ambientes de cuidado. A ISO 7376-2-2025 forneceu à categoria uma estrutura técnica mais formal para laringoscópios de vídeo em setembro de 2025, o que ajuda a reduzir a incerteza de especificações durante as revisões de aquisição. O SureSight Mobile da Ambu, lançado em dezembro de 2025, reflete o caminho autônomo com um formato integrado de tela e cabo destinado à intubação de emergência e não planejada, enquanto o SureSight Connect representa uma abordagem mais orientada a plataformas dentro da mesma família de produtos. Isso aponta para um futuro dividido em que os sistemas vinculados a monitores permanecem fortes em ambientes estruturados de sala cirúrgica, enquanto os cabos autossuficientes ganham participação em ambientes de emergência, transporte e espaço restrito.

Por Material: Aço Inoxidável Ancora o Volume Enquanto os Compósitos Reformulam o Portfólio Futuro

As lâminas e cabos de aço inoxidável comandaram 55,24% da demanda em 2025, o que manteve essa base de material no centro do mercado de lâminas e cabos de laringoscópio. Os hospitais continuam a depender do aço porque ele oferece alta rigidez torsional, estabilidade dimensional confiável, compatibilidade repetida com autoclave e desempenho estabelecido de acoplamento de fibra óptica. Essas qualidades ainda são mais importantes em salas cirúrgicas de alto fluxo e ambientes de UTI com uso intensivo de reutilização, onde uma sensação clínica estável e construção durável permanecem importantes para os clínicos. Os designs de plástico e polímero, por outro lado, estão mais intimamente ligados à aquisição de uso único, onde o menor custo por unidade e o descarte fácil importam mais do que uma longa vida útil. Essa divisão significa que o aço permanece o padrão em ambientes construídos em torno da reutilização, enquanto os polímeros permanecem a opção prática em instalações que priorizam a velocidade de rotatividade e a logística mais simples.

Os sistemas de materiais híbridos e compostos estão projetados para avançar a um CAGR de 8,52% até 2031, o que os torna a categoria de material de movimento mais rápido no mercado de lâminas e cabos de laringoscópio. Seu apelo vem de uma combinação de menor peso, melhores possibilidades ergonômicas e a capacidade de suportar formatos de uso único sem abrir mão totalmente do desempenho estrutural. A série de lâminas descartáveis XP da HEINE mostra como os fornecedores estão tentando reduzir a lacuna de desempenho ao combinar a geometria de produtos de aço inoxidável reutilizáveis em forma de composto polimérico torsionalmente rígido. A mudança da Ambu para matéria-prima de bioplástico de segunda geração em cabos e lâminas SureSight adiciona um ângulo de sustentabilidade separado, que importa à medida que os filtros ambientais ganham peso nas licitações hospitalares. O padrão de grupo T/CITS 370-2025 da China para laringoscópios de vídeo também ajuda a moldar as expectativas de desempenho locais, o que é importante porque as escolhas de materiais serão cada vez mais julgadas em relação a benchmarks de conformidade globais e domésticos[3]Instituto Nacional de Padronização da China, "T/CITS 370-2025, Laringoscópios de Vídeo," Biblioteca Nacional de Normas Digitais, cnis.ac.cn. Em conjunto, essas mudanças sugerem que os compósitos não estão substituindo o aço de forma generalizada, mas estão se tornando centrais para o portfólio de produtos futuro.

Por Uso: Configurações para Adultos Ancoram o Volume Enquanto a Demanda Pediátrica Escala

As lâminas e cabos de laringoscópio para uso adulto representaram 62,52% do mercado por uso em 2025, o que tornou as configurações para adultos o maior segmento de uso no mercado de lâminas e cabos de laringoscópio. Esse resultado reflete a concentração de volumes de intubação em anestesia geral, cuidados de trauma e cuidados intensivos de adultos. Os tamanhos padrão Macintosh 3 e 4 e Miller 2 e 3 ainda definem grande parte das compras globais de rotina, pois cobrem a necessidade procedural mais ampla com o menor grau de complexidade. Os produtos neonatais e para vias aéreas difíceis permanecem menores em volume, mas exigem um design muito mais especializado, o que eleva seu valor estratégico para fornecedores premium. O uso pediátrico está previsto para crescer a um CAGR de 8,25% até 2031, mostrando que as categorias de pacientes menores estão se tornando uma fonte mais forte de demanda incremental.

A trajetória de crescimento pediátrico está sendo reforçada por evidências publicadas mais sólidas e lançamentos de produtos mais focados em todo o mercado de lâminas e cabos de laringoscópio. Uma meta-análise de 2025 publicada na Frontiers in Pediatrics cobrindo 1.059 neonatos em 9 ensaios clínicos randomizados e controlados constatou que a laringoscopia por vídeo melhorou o sucesso na primeira tentativa com um risco relativo de 1,21 e reduziu o trauma das vias aéreas com um risco relativo de 0,23. Essa evidência é relevante porque fornece aos comitês de aquisição neonatal e pediátrico uma base clínica direta para ir além das lâminas tradicionais de visão direta. A Verathon expandiu seu portfólio de cuidados pediátricos em fevereiro de 2025, e a Ambu também ampliou o SureSight Connect com opções de lâminas pediátricas em 2025, o que demonstra que os principais fornecedores veem esse segmento como uma prioridade real de inovação e não como um nicho complementar. À medida que as UTINs e os centros pediátricos buscam melhor desempenho na primeira passagem e suporte de treinamento mais fácil, os sistemas de lâminas pediátricas habilitados para vídeo provavelmente assumirão um papel maior no desenvolvimento futuro de produtos e no planejamento de substituição hospitalar.

Por Usuário Final: Hospitais Lideram o Volume, mas o Crescimento dos Centros Cirúrgicos Ambulatoriais Reformula a Aquisição

Os hospitais detinham 60,62% da demanda em 2025, o que os tornou o maior segmento de usuário final no mercado de lâminas e cabos de laringoscópio. Essa liderança veio dos volumes de UTI, sala cirúrgica e departamento de emergência, onde a compatibilidade lâmina-cabo, a qualidade da iluminação e a esterilidade têm o maior peso clínico. Os hospitais também abrangem a mais ampla gama de tecnologias, desde sistemas básicos de fibra óptica reutilizáveis em locais com recursos limitados até suítes de laringoscopia por vídeo totalmente integradas em centros terciários. Os serviços de emergência médica formam um canal de aquisição separado dentro desse quadro mais amplo porque exigem produtos compactos, alimentados por bateria e de rápida implantação, em vez de sistemas dependentes de esterilização central. As clínicas especializadas permanecem o menor grupo, mas estão gradualmente aumentando a adoção de produtos compatíveis com vídeo para procedimentos de vias aéreas em otorrinolaringologia e pneumologia à medida que a economia por uso melhora.

Os centros cirúrgicos ambulatoriais estão previstos para crescer a um CAGR de 9,25% até 2031, o que os torna o grupo de usuário final de crescimento mais rápido no mercado de lâminas e cabos de laringoscópio. Sua lógica de aquisição é diferente dos hospitais porque operam com estoque enxuto, suporte limitado de processamento estéril e preferência mais forte por custo previsível por procedimento. Esse modelo operacional naturalmente suporta combinações integradas de lâmina e cabo e formatos descartáveis mais simples que reduzem as etapas de manuseio entre procedimentos. A combinação de uso único Rüsch TruLite Secure da Teleflex, com baterias pré-instaladas, iluminação LED e vida útil de prateleira de 3 anos, está estreitamente alinhada com esse padrão de uso. Como os centros ambulatoriais medem a eficiência de perto e têm menor dependência de legado em sistemas reutilizáveis, eles provavelmente se tornarão o campo de teste mais claro para escolhas de relação preço-desempenho em toda a categoria. Nesse sentido, o mix de usuários finais está mudando não apenas onde os produtos são vendidos, mas também quais designs de produtos ganham tração comercial primeiro.

Análise Geográfica

A América do Norte representou 39,22% do tamanho do mercado de lâminas e cabos de laringoscópio em 2025, mantendo-se como o maior contribuinte regional. A região se beneficia de altos volumes cirúrgicos, infraestrutura madura de cuidados intensivos e demanda consistente de reposição em ambientes hospitalares e de cuidados de emergência. A decisão da Baxter de descontinuar todas as linhas de lâminas e cabos de laringoscópio Welch Allyn, com vigência a partir de 31 de março de 2026, criou uma abertura de curto prazo em contas institucionais que outros fornecedores estão agora disputando. A Europa permaneceu a segunda maior região, com Alemanha, França, Reino Unido e Itália atuando como os principais centros de volume para o mercado de lâminas e cabos de laringoscópio. A Ambu recebeu a Marcação CE para seu portfólio completo SureSight em abril de 2026, o que suporta uma implantação gradual em toda a Europa e aumenta a pressão sobre as posições de dispositivos reutilizáveis legados. As licitações públicas europeias também estão dando mais peso à conformidade ambiental, o que favorece fornecedores que podem documentar materiais recicláveis ou vias de devolução. A Alemanha permanece especialmente ativa na aquisição de laringoscópios de uso único, o que reflete a disposição da região de combinar controle de infecção com conveniência operacional em vias de cuidados agudos.

A Ásia-Pacífico está prevista para expandir a um CAGR de 9,15% até 2031, o que a torna o bloco regional de crescimento mais rápido no mercado de lâminas e cabos de laringoscópio. A China está impulsionando o crescimento por meio da modernização hospitalar, e a atividade de aquisição em hospitais provinciais mostra que lâminas de uso único compatíveis estão sendo cada vez mais compradas em relação a uma base existente de cabos de vídeo. Esse padrão é relevante porque sinaliza uma mudança da instalação inicial para a demanda recorrente de lâminas, o que é mais favorável à receita recorrente. A Índia ainda apresenta um caminho de registro mais longo para novos entrantes em dispositivos de maior risco, mas as principais redes de hospitais públicos e sistemas de faculdades de medicina mantêm o mercado comercialmente atraente em razão de seu volume de procedimentos. O Japão adiciona um perfil de crescimento diferente, uma vez que sua população envelhecida sustenta alta necessidade de intubação per capita e suporta a demanda de reposição por sistemas de melhor visualização, e não apenas compras pela primeira vez.

O Oriente Médio e África e a América do Sul juntos respondem pela demanda regional restante, mas o crescimento varia amplamente de acordo com a qualidade da infraestrutura e a capacidade de aquisição. Os países do Conselho de Cooperação do Golfo estão expandindo a capacidade hospitalar e continuam a favorecer marcas internacionais premium, especialmente em redes de cuidados privados onde os sistemas assistidos por vídeo têm forte valor clínico e de marca. Os grupos de hospitais privados da África do Sul e os centros de cuidados terciários do Brasil permanecem as âncoras de maior valor em suas respectivas sub-regiões, enquanto muitas outras contas ainda dependem de cabos de fibra óptica reutilizáveis combinados com lâminas descartáveis ou de menor custo. A expansão dos serviços de emergência médica nessas regiões também está suportando a demanda por configurações de cabos robustas, portáteis e estáveis em prateleira que podem ser implantadas rapidamente fora de um ambiente hospitalar completo.

Cenário Competitivo

O mercado de lâminas e cabos de laringoscópio é moderadamente concentrado no segmento premium integrado por vídeo, onde um pequeno grupo de fornecedores globais construiu ecossistemas de plataformas reconhecíveis em torno de telas, cabos e vendas recorrentes de lâminas. Ambu, KARL STORZ, Verathon, Medtronic e Teleflex são as empresas mais visíveis nessa porção de maior valor do mercado, enquanto o segmento convencional de lâminas e cabos permanece muito mais fragmentado em produtos interoperáveis. Especialistas europeus como HEINE Optotechnik, Rudolf Riester, HENKE-SASS WOLF, Penlon e Flexicare continuam a competir em qualidade de fabricação, design ergonômico e formatos específicos de lâminas. Os fabricantes domésticos chineses adicionam pressão de preço em configurações padrão, especialmente onde os compradores estão mais focados em acessibilidade do que em recursos premium de plataforma. A retirada da Baxter da categoria em 2026 removeu um concorrente de médio porte conhecido e impulsionou as decisões de substituição em direção a fornecedores com pipelines de produtos mais ativos e planos de suporte de longo prazo mais claros.

A concorrência no mercado de lâminas e cabos de laringoscópio está sendo cada vez mais moldada pelo controle de infecção, sustentabilidade e retenção de plataforma, e não apenas pela geometria das lâminas. O programa Recircle da Ambu agora cobre 50 locais hospitalares e mais de 140 departamentos clínicos em 4 países, o que confere à empresa tanto uma credencial ambiental quanto uma forma prática de aprofundar os vínculos com as contas por meio de seu próprio processo de devolução. Flexicare e Teleflex permanecem relevantes onde os hospitais desejam opções descartáveis mais simples sem se comprometer totalmente com uma plataforma de vídeo premium, o que mantém o meio do mercado ativo mesmo quando os sistemas de ponta se tornam mais especializados. A próxima área de concorrência provavelmente se centrará em sistemas de vídeo acessíveis em custo para a Ásia-Pacífico não urbana, América do Sul e partes do Oriente Médio e África, porque essas regiões precisam de ganhos de desempenho sem grandes compromissos de capital. Isso deixa espaço para fornecedores que conseguem combinar qualidade de imagem aceitável, menor custo recorrente de lâminas e implantação em campo mais fácil em uma única oferta.

Vários movimentos estratégicos já mostram como os fornecedores estão se posicionando para essa mudança no mercado de lâminas e cabos de laringoscópio. A Ambu expandiu geograficamente em abril de 2026 com a aprovação da Marcação CE para o portfólio completo de laringoscópio de vídeo SureSight na Europa, o que fortalece seu alcance regional tanto em ambientes de cuidados de vias aéreas planejados quanto não planejados. A Verathon lançou o GlideScope ClearFit em julho de 2025 para oferecer um bastão de vídeo reutilizável com múltiplas opções de cobertura de uso único, o que visa diretamente a pressão por flexibilidade de menor custo em cuidados ambulatoriais e de emergência. O formato estável em prateleira TruLite Secure da Teleflex e a expansão pediátrica SureSight da Ambu mostram um foco semelhante no design de produtos específico para o fluxo de trabalho, onde a abordagem vencedora é menos sobre um único dispositivo principal e mais sobre atender à necessidade operacional de cada conta.

Líderes do Setor de Lâminas e Cabos de Laringoscópio

Teleflex Incorporated

Medtronic plc

Olympus Corporation

Ambu A/S

KARL STORZ SE and Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Ambu recebeu a Marcação CE para seu portfólio de laringoscópio de vídeo SureSight na Europa, possibilitando uma implantação gradual nos mercados da União Europeia. O portfólio, incluindo SureSight Connect e SureSight Mobile, foi lançado nos Estados Unidos e no Reino Unido em 2025. Essa aprovação remove uma barreira fundamental para a expansão do negócio de laringoscopia por vídeo da Ambu.

- Abril de 2026: A KARL STORZ obteve a autorização 510(k) da FDA (K252624) para seu laringoscópio e acessórios sob 21 CFR 874.4760. Isso fortalece sua posição regulatória nos Estados Unidos para a plataforma de laringoscópio C-MAC e acessórios de lâminas relacionados em dispositivos de otorrinolaringologia e anestesia.

Escopo do Relatório do Mercado Global de Lâminas e Cabos de Laringoscópio

De acordo com o escopo do relatório, as lâminas de laringoscópio são instrumentos inseridos na boca para elevar os tecidos e visualizar a laringe. Os cabos fornecem a empunhadura e abrigam a fonte de luz para iluminação durante a intubação.

A segmentação do mercado de lâminas e cabos de laringoscópio é categorizada por tipo de produto, material, uso, usuário final e geografia. Por tipo de produto, o mercado inclui lâminas como lâminas Macintosh, lâminas Miller, lâminas retas e lâminas especializadas e compatíveis com vídeo. Também abrange cabos, incluindo cabos padrão, cabos reutilizáveis, cabos descartáveis e cabos habilitados para vídeo. Por material, o mercado é segmentado em lâminas e cabos de aço inoxidável, lâminas e cabos de plástico e base polimérica e sistemas de materiais híbridos e compostos. Por uso, o mercado é dividido em uso adulto, uso pediátrico e uso neonatal e de via aérea difícil. Por usuário final, o mercado compreende hospitais, centros cirúrgicos ambulatoriais, serviços de emergência médica e clínicas especializadas. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Lâminas | Lâminas Macintosh |

| Lâminas Miller | |

| Lâminas Retas | |

| Lâminas Especializadas e Compatíveis com Vídeo | |

| Cabos | Cabos Padrão |

| Cabos Reutilizáveis | |

| Cabos Descartáveis | |

| Cabos Habilitados para Vídeo |

| Lâminas e Cabos de Aço Inoxidável |

| Lâminas e Cabos de Plástico e Base Polimérica |

| Sistemas de Materiais Híbridos e Compostos |

| Uso Adulto |

| Uso Pediátrico |

| Uso Neonatal e de Via Aérea Difícil |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Serviços de Emergência Médica |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Lâminas | Lâminas Macintosh |

| Lâminas Miller | ||

| Lâminas Retas | ||

| Lâminas Especializadas e Compatíveis com Vídeo | ||

| Cabos | Cabos Padrão | |

| Cabos Reutilizáveis | ||

| Cabos Descartáveis | ||

| Cabos Habilitados para Vídeo | ||

| Por Material | Lâminas e Cabos de Aço Inoxidável | |

| Lâminas e Cabos de Plástico e Base Polimérica | ||

| Sistemas de Materiais Híbridos e Compostos | ||

| Por Uso | Uso Adulto | |

| Uso Pediátrico | ||

| Uso Neonatal e de Via Aérea Difícil | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Serviços de Emergência Médica | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a perspectiva atual para o mercado de lâminas e cabos de laringoscópio?

O mercado de lâminas e cabos de laringoscópio está em USD 544,26 milhões em 2026 e está projetado para atingir USD 782,08 milhões até 2031 a um CAGR de 7,52%.

Por que os dispositivos de uso único estão ganhando espaço no manejo de vias aéreas?

Os hospitais estão respondendo às preocupações com contaminação em torno de cabos e lâminas reutilizáveis, enquanto os ambientes ambulatoriais também valorizam o fluxo de trabalho mais simples e o custo previsível por procedimento.

Qual categoria de produto lidera a demanda atualmente?

As lâminas de laringoscópio lideraram a demanda por produto com uma participação de 65,31% em 2025, refletindo a grande base instalada de laringoscopia direta em salas cirúrgicas, UTIs e departamentos de emergência.

Qual grupo de usuário final está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 9,25% até 2031 porque favorecem formatos de dispositivos prontos para uso, com estoque reduzido e baixa necessidade de esterilização.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

A Ásia-Pacífico está prevista para expandir a um CAGR de 9,15% até 2031, suportada pela modernização hospitalar na China, pela grande demanda de hospitais públicos na Índia e pela demanda de reposição no Japão.

O que está mudando a concorrência entre os principais fornecedores?

A concorrência está se deslocando para plataformas de vídeo, programas sustentáveis de descartáveis, expansão pediátrica e designs modulares de menor custo que se adequam ao uso em cuidados de emergência e ambulatoriais.

Página atualizada pela última vez em: