定位手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

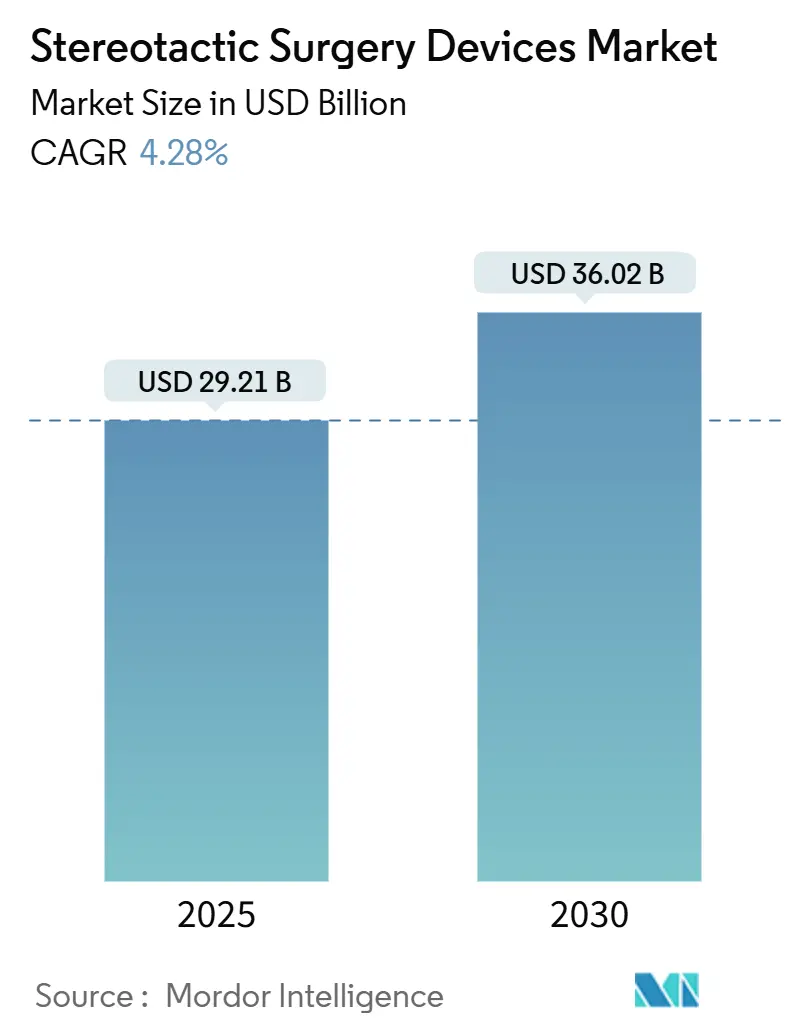

| 市場規模 (2025) | 29.21 十億米ドル |

| 市場規模 (2030) | 36.02 十億米ドル |

| 成長率 (2025 - 2030) | 4.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる定位手術デバイス市場分析

定位手術デバイス市場規模は2025年に290億2,100万USDと推定され、予測期間(2025年~2030年)中にCAGR 4.28%で2030年までに360億2,000万USDに達する見込みです。

画像誘導放射線手術に対する持続的な需要、人工知能とロボット位置決めの融合、および成果連動型償還スキームが、この緩やかな拡大を総合的に牽引しています。病院は高い患者スループットを維持するために放射線治療室を近代化し、地域がんセンターは外来定位ポッドへの移行を進めており、投資家はプロバイダーの不動産負担を軽減するコンパクトな線形加速器(LINAC)の普及を支援しています。同時に、臨床医は適応症を脳転移から機能性疾患へと拡大し、処置件数を多様化して継続的な収益源を確保しています。既存企業がAIネイティブの新興企業に対してシェアを守るため、既存プラットフォームに適応型イメージングとリアルタイム線量最適化を追加することで、競争の激しさが増しています。

主要レポートのポイント

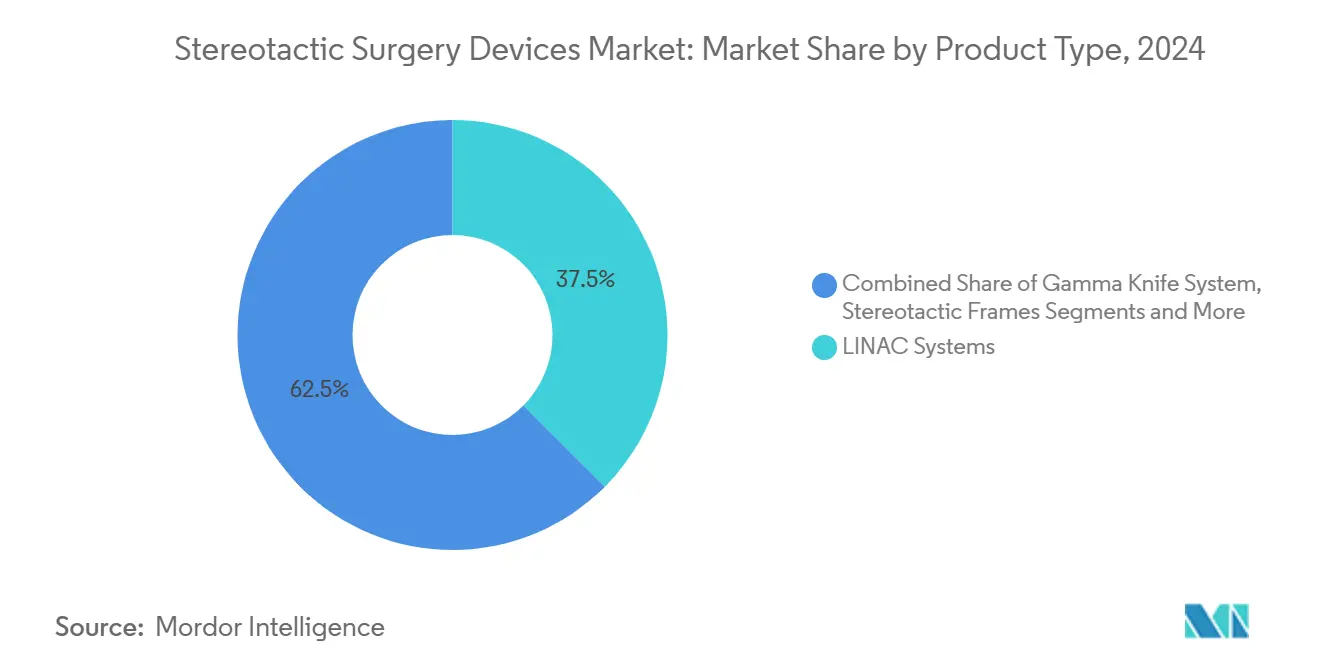

- 製品タイプ別では、LINACシステムが2024年の定位手術デバイス市場シェアの37.46%を占めてリードしました。サイバーナイフおよびその他のロボット放射線手術プラットフォームは、2030年までにCAGR 7.44%で拡大する見込みです。

- 適用別では、脳腫瘍が2024年の定位手術デバイス市場規模の44.69%のシェアを占めました。機能的神経外科は予測期間中にCAGR 8.37%で進展しています。

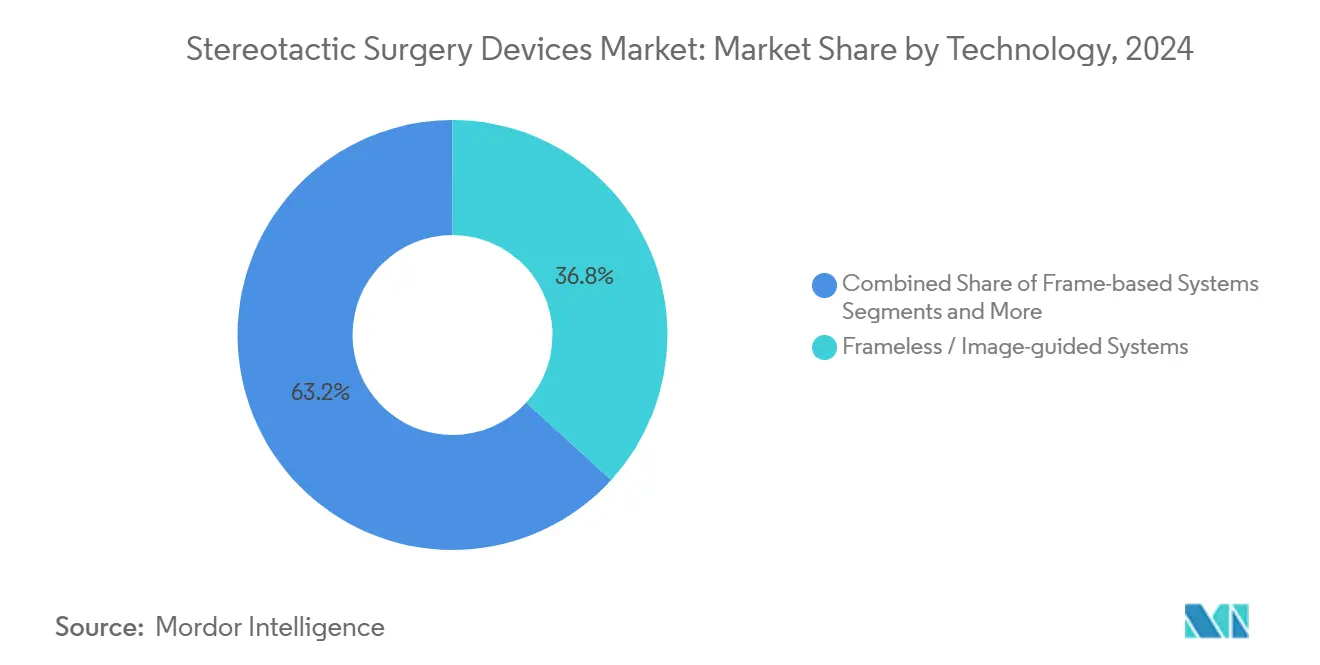

- 技術別では、フレームレスおよび画像誘導システムが2024年に36.79%のシェアを占めました。MRI誘導適応システムは2030年までにCAGR 7.88%で成長する見込みです。

- エンドユーザー別では、病院が2024年に71.42%のシェアを保有しました。外来手術センターは2030年までにCAGR 6.48%を記録する見込みです。

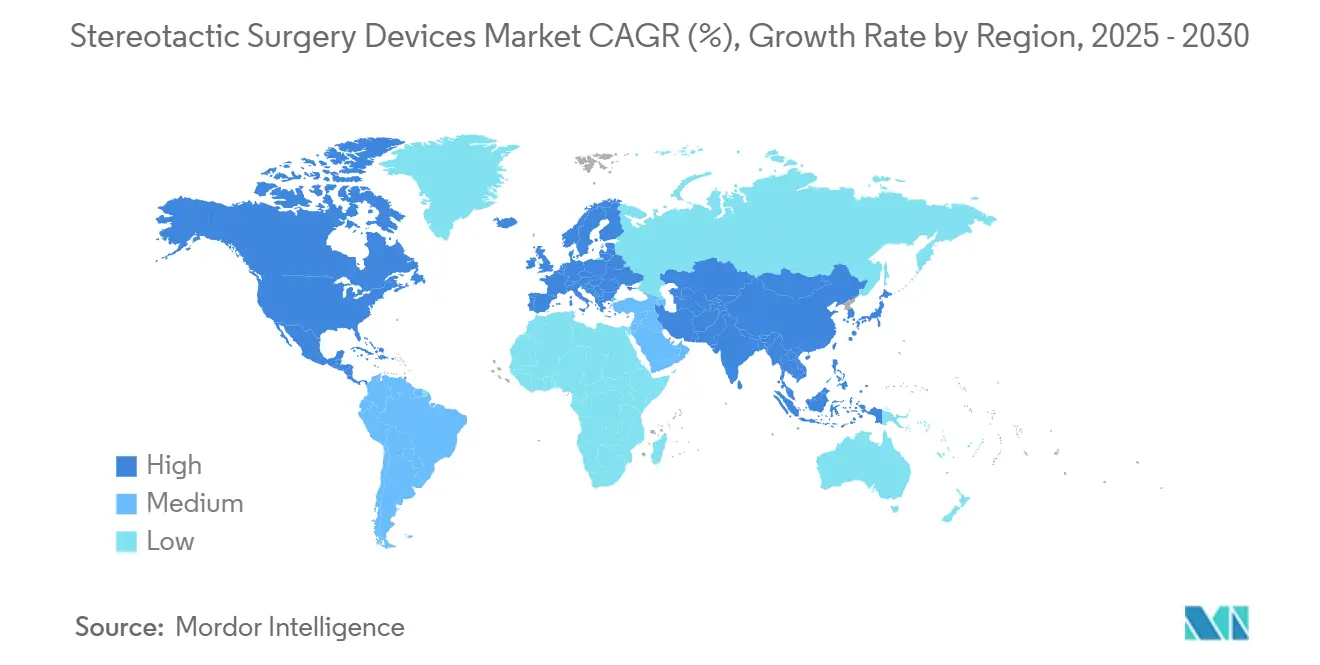

- 地域別では、北米が2024年に39.86%という最大の地域シェアを維持しました。アジア太平洋地域は2030年までにCAGR 6.04%という最も速い地域成長を記録すると予測されています。

世界の定位手術デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 頭蓋内腫瘍および機能性疾患の有病率の上昇 | +0.8% | 北米および欧州の高齢化人口においてより高い影響を持つグローバル | 長期(4年以上) |

| 開頭術に代わる低侵襲放射線手術へのシフト | +1.2% | アジア太平洋地域での採用が加速するグローバル | 中期(2〜4年) |

| 画像誘導およびMRI-LINAC技術の革新 | +0.9% | 北米および欧州がリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| 本態性振戦および強迫性障害への償還拡大 | +0.6% | 主に北米および欧州 | 短期(2年以内) |

| 民間腫瘍チェーンにおけるコンパクトLINACポッドの普及 | +0.7% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| AI駆動の適応計画による治療時間の15分未満への短縮 | +0.5% | 先進市場での早期採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

頭蓋内腫瘍および機能性疾患の有病率の上昇

高齢化人口は精密放射線手術を必要とする患者の安定したパイプラインを生み出しており、イメージング技術の進歩により病変がより早期の段階で発見されるようになっています。[1]A. Früh et al., 「高齢患者の頭蓋内髄膜腫に対するロボット定位放射線手術」, Frontiers in Oncology, frontiersin.org臨床研究では、高齢コホートにおける髄膜腫の定位治療の局所制御率が97.1%であることが報告されており、かつては手術不能と考えられていた患者への適合性が確認されています。パーキンソン病や本態性振戦などの運動障害も、ハードウェアベースの脳深部刺激装置を回避する非侵襲的な定位オプションへとシフトしています。新興経済国では、MRIスキャンの利用可能性の向上が検出率の上昇を促進し、複数地域にわたる需要曲線を強化しています。腫瘍学的症例と機能的症例のこれらの重複が利用率を複合的に高め、プロバイダーの収益プロファイルを平準化しています。

開頭術に代わる低侵襲放射線手術へのシフト

定位手術が同等の腫瘍制御を短い入院期間と少ない合併症で実現するにつれ、病院は外科的経路を見直しています。コスト研究では集中治療日数における顕著な節約が示されており、患者は従来の開頭術よりも外来での回復を好んでいます。このトレンドは、開放手術が高い罹患率をもたらす頭蓋底病変において特に顕著です。インフォームドコンセントの議論が生活の質の指標に移行するにつれ、紹介パターンは神経外科手術室から放射線治療室へと移行し、定位プロトコルが第一選択肢として定着しています。

画像誘導およびMRI-LINAC技術の革新

LINACビームと統合されたリアルタイム磁気共鳴イメージングにより、線量照射中の軟部組織の可視化が可能になります。[2]O. M. Dona Lemus et al., 「適応放射線治療:次世代放射線治療」, MDPI Cancers, mdpi.com医師はリアルタイムで計画を適応させ、以前は禁忌とされていた雄弁脳領域近傍の病変を治療することができます。AI支援による輪郭描出は、精度を犠牲にすることなく日々のスループットを向上させ、最適な計画を数分で作成します。次世代システムに投資する施設は、局所制御の改善と毒性低減に関するエビデンスに基づく改善に対する支払者の期待に応えながら、マーケティング上の差別化を実現します。

本態性振戦および強迫性障害への償還拡大

米国および欧州の一部の支払者は、集束超音波および放射線手術で治療される本態性振戦、強迫性障害、パーキンソン病の症状をカバーするよう適用範囲を拡大しました。[3]Jeff Hall, 「FDAがパーキンソン病に対するMRI誘導超音波治療の承認を拡大」, Diagnostic Imaging, diagnosticimaging.comメディケアの政策変更は通常、民間保険にも波及し、対象患者プールをほぼ一夜にして拡大します。費用効用分析では、侵襲的な代替手段と比較して生涯費用が低いことが示されており、価値に基づく購入者による採用を促進しています。プロバイダーにとって、より広い適用範囲は財務的不確実性を低減し、従来の腫瘍リストと並行して機能的スケジュールの追加を促進します。

放射線手術プラットフォームの設備投資および維持費用

MRIサポートを備えたガンマナイフスイートの初期費用は約984万USDになる場合があります。同時に、サイバーナイフルームには少なくとも320万USD、さらに追加の建設費用が必要であり、LINACの年間メンテナンス費用は購入価格の平均3.13%に達し、運営予算を圧迫します。小規模病院は損益分岐点となる症例件数に達することが困難であり、低所得地域での新規設置が遅れています。リースおよび複数施設による機器共有が台頭しつつありますが、資金調達の障壁は依然として続いています。

低所得国における訓練を受けた神経放射線手術医の不足

この処置の複雑さは、低所得国では希少な学際的専門知識を必要とします。高所得市場への専門家の移住がギャップを広げ、寄贈または補助を受けたハードウェアの実際の影響を制限しています。遠隔計画ハブや訪問専門家プログラムが一時的な救済策を提供していますが、実践的なスキルが依然としてボトルネックとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LINACシステムが市場リーダーシップを牽引

LINACプラットフォームは2024年の定位手術デバイス市場において37.46%のシェアを保有し、様々な腫瘍部位および分割照射スキームにわたる汎用性を示しています。病院は、追加の設備投資なしに従来の放射線治療と定位ブーストの両方をサポートするデュアルユース設計を評価しています。2024年に発表されたEvoシステムなどの新しいAI対応バージョンは、セッション時間を短縮しながらサブミリメートルの精度を約束しています。

CAGR 7.44%で成長すると予測されるサイバーナイフおよびその他のロボットユニットは、フレームレスの利便性と複雑なビームコレオグラフィーを求めるセンターを引き付けています。ガンマナイフは純粋な頭蓋内プログラムでの支持を維持しており、陽子線および重粒子線システムは小児科への適用においてニッチな地位を確保しています。調達サイクルが進むにつれ、多くの施設はハブアンドスポークモデルを採用しています:旗艦サイトに高性能ロボットスイートを、フィーダークリニックにコンパクトLINACサテライトを配置するという戦略で、予算を超過することなく定位手術デバイス市場のフットプリントを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用別:脳腫瘍が支配する一方で機能的症例が急増

脳腫瘍は2024年の定位手術デバイス市場規模の44.69%を占め、数十年にわたるプロトコルの洗練と堅固なアウトカムデータを反映しています。多職種腫瘍委員会は現在、オリゴ転移性疾患を管理するために定位放射線手術と全身療法を組み合わせています。

しかし、機能的神経外科はCAGR 8.37%の予測を持つ新星です。パーキンソン振戦に対するMRI誘導集束超音波のFDA承認が支払者の適用範囲を拡大し、より多くのセンターが機能的サービスラインを追加するよう促しています。てんかん焦点および精神科回路の放射線手術的アブレーションが試験パイプラインに入りつつあり、定位手術デバイス市場全体の収益構成を再形成する可能性のある将来の需要急増を示唆しています。

技術別:フレームレスシステムがイノベーションの波をリード

フレームレスの画像誘導モダリティは2024年に36.79%のシェアを占め、患者の快適性とワークフロー効率が精度と共存できることを証明しました。赤外線およびX線フィデューシャルトラッキングが侵襲的な頭部フレームの代替となり、候補者の適格性を広げ、満足度スコアを向上させています。

CAGR 7.88%で拡大するMRI誘導適応システムは、ビーム照射に軟部組織の明瞭さを重ね合わせ、臨床医がリアルタイムで線量をゲートすることを可能にします。フレームベースのリグは、絶対的な固定が必要な三叉神経痛および動静脈奇形の特定症例に使用されます。一方、ロボットカウチと六軸コリメータは等中心精度を0.5mm未満に押し下げ続け、定位手術デバイス市場内でプレミアム平均販売価格を維持するエンジニアリング競争を促進しています。

エンドユーザー別:外来勢力の台頭にもかかわらず病院が優位を維持

病院は2024年に収益の71.42%を支配し、高複雑度症例に対応するためのオンサイトイメージング、麻酔、および神経集中治療室のバックアップを活用しています。その調達力はベンダーが資金提供するアップグレードとバンドルサービス契約を引き付けます。

CAGR 6.48%を記録すると予測される外来手術センターは、同日窓内で完了できる低重症度の転移性または機能的症例を対象としています。コンパクトなポッドは遮蔽コストを低減し、郊外環境での定位機能を実現可能にし、定位手術デバイス市場の漸進的成長を促進しています。学術機関はAI駆動の計画ソリューションを育成することでペースを維持し、純粋なプレイのがんセンターは紹介医師へのワンストップ経路を提供するハイブリッド光子・陽子線パートナーシップへと転換しています。

地域分析

北米は2024年の定位手術デバイス市場において39.86%のシェアを維持し、深い償還プール、早期の臨床採用、および多職種腫瘍委員会の密なネットワークに支えられています。堅固な臨床試験エコシステムがプロトコルの更新とベンダー・プロバイダーの共同開発契約を加速させています。

欧州は成熟しているが安定した状況を呈しており、費用対効果の監査が調達を形成しています。国民保健システムは縦断的な生活の質データの収集を重視し、プロバイダーが毒性を最小化する適応型イメージングを備えたプラットフォームを好むよう促しています。中国の改訂された医療機器規制は、国内アセンブラーとのパートナーシップを望む多国籍ベンダーへの扉を開き、サプライチェーンを再調整する可能性のある政策転換をもたらしました。

アジア太平洋地域は成長の核心であり、民間資本がコンパクトなLINACルームを備えた腫瘍学メガチェーンを支援することで、CAGR 6.04%で成長すると予測されています。中東・アフリカおよび南米は新興段階にありますが、資本の障壁を回避するための官民連携を構築しています。全体として、需要は人口動態の追い風とインフラの普及が一致する地域へと移行し、世界の定位手術デバイス市場をその伝統的な西洋の中核を超えて多様化させています。

競合状況

この分野は中程度に集約されており、Elekta、Siemens Healthineers、Accurayが広範な設置基盤を共同で支え、ハードウェアのフットプリントに漸進的なソフトウェア料金を重ねています。各社は計画エコシステムを粘着性のあるものに保つために独自のAIエンジンに投資しています。

ロボットアーティキュレーションとガンマ線のような精度を融合させるために7,800万USDを調達したZAP Surgicalなどの破壊的企業は、コストとフットプリントの両面で既存企業に挑戦しています。スタートアップは建設タイムラインを短縮するモジュール設計から恩恵を受けており、これは容量を急いで追加している新興市場における重要な優位性です。

戦略的な動きには、ベンダー中立の治療計画スイート、クラウドベースの画像アーカイブ、およびサービスラインのフランチャイズが含まれており、メーカーが成果連動型契約の下で稼働時間を管理しています。したがって、定位手術デバイス産業は純粋なハードウェア販売から、資本、ソフトウェア、およびサービス収益を絡み合わせた統合されたデータリッチなプラットフォームへとシフトしています。

定位手術デバイス産業リーダー

Elekta AB

Siemens Healthineers

Accuray Incorporated

Brainlab AG

Monteris Medical Inc.

- *免責事項:主要選手の並び順不同

世界の定位手術デバイス市場レポートの範囲

| 線形加速器(LINAC)システム |

| ガンマナイフシステム |

| サイバーナイフおよびロボット放射線手術システム |

| 陽子線/重粒子線システム |

| 定位フレーム |

| フレームレスナビゲーションシステム |

| 脳腫瘍 |

| 動静脈奇形(AVM) |

| 機能的神経外科(パーキンソン病、てんかん、振戦) |

| 脊椎および頭蓋外転移 |

| 生検および診断ガイダンス |

| フレームベースシステム |

| フレームレス/画像誘導システム |

| ロボット放射線手術プラットフォーム |

| MRI誘導適応システム |

| 病院 |

| 外来手術センター |

| がんおよび放射線治療センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 線形加速器(LINAC)システム | |

| ガンマナイフシステム | ||

| サイバーナイフおよびロボット放射線手術システム | ||

| 陽子線/重粒子線システム | ||

| 定位フレーム | ||

| フレームレスナビゲーションシステム | ||

| 適用別 | 脳腫瘍 | |

| 動静脈奇形(AVM) | ||

| 機能的神経外科(パーキンソン病、てんかん、振戦) | ||

| 脊椎および頭蓋外転移 | ||

| 生検および診断ガイダンス | ||

| 技術別 | フレームベースシステム | |

| フレームレス/画像誘導システム | ||

| ロボット放射線手術プラットフォーム | ||

| MRI誘導適応システム | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| がんおよび放射線治療センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

定位手術デバイス市場の現在の価値はいくらですか?

市場は2025年に290億2,100万USDと評価されています。

どの製品カテゴリーが収益をリードしていますか?

LINACシステムがリードしており、2024年に37.46%のシェアを保有しています。

どの適用セグメントが最も速く成長していますか?

機能的神経外科は2030年までにCAGR 8.37%で拡大すると予測されています。

なぜフレームレスシステムが人気を集めているのですか?

精度を損なうことなく患者の快適性を向上させ、セットアップ時間を短縮するためです。

最終更新日: