特殊紙市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.39 十億米ドル |

| 市場規模 (2031) | 42.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特殊紙市場分析

特殊紙市場の規模は2025年に329億8,000万米ドルと評価され、2026年の343億9,000万米ドルから2031年には423億8,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは4.27%となっています。この成長軌跡は、繊維系包装へのグローバルシフト、使い捨てプラスチックに対する規制審査の強化、ならびにラベルおよびエレクトロニクス分野におけるスマート機能要件の台頭を反映しています。大手メーカー間の統合は、数十億ドル規模の包装合併に例示されるように、規模の効率を生み出しながら、より広い地理的リーチを解放しています。現在、欧州が需要をリードしていますが、アジア太平洋地域はeコマースの普及、設備増強、およびエレクトロニクス製造の成長を背景に急速に拡大しています。原材料価格の変動と化学添加剤規制は依然として主要なリスクであり、統合されたパルプ所有権と機動的なコーティング技術に対するプレミアムを高めています。

主要レポートのポイント

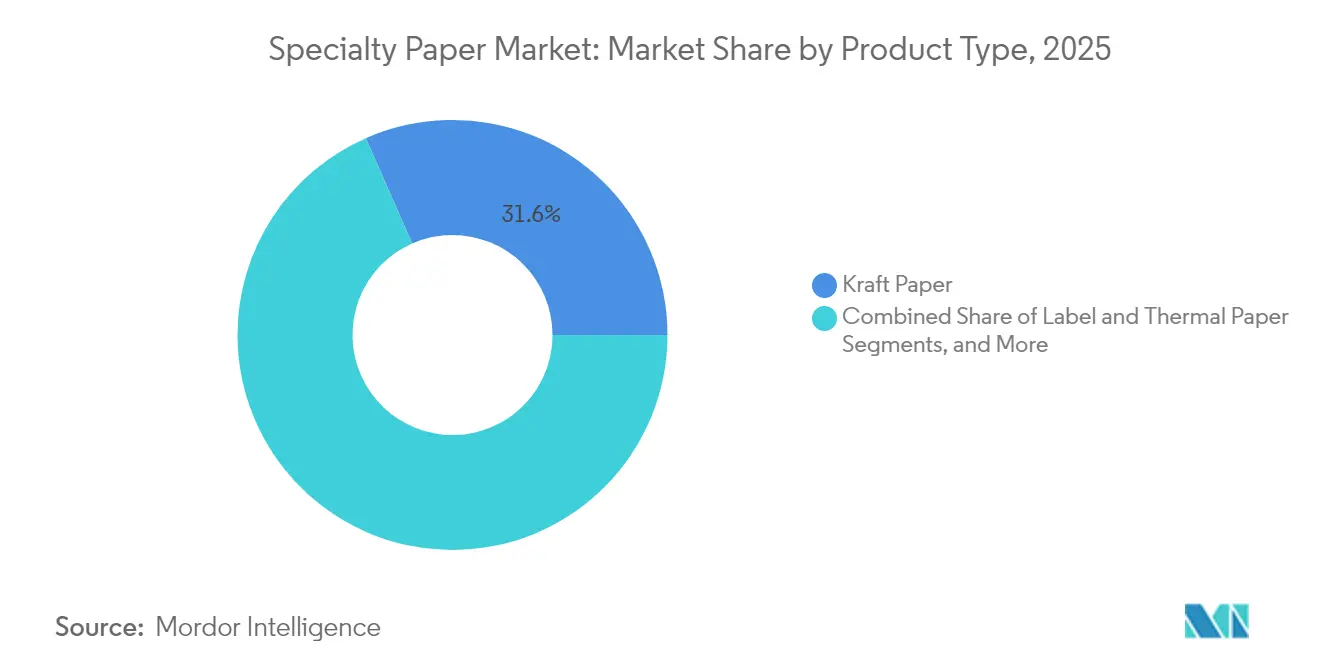

- 製品タイプ別では、クラフト紙が2025年の特殊紙市場シェアの31.60%を占め、剥離ライナー紙は2031年までに6.18%のCAGRで成長する見込みです。

- 原材料別では、バージンファイバーが2025年の特殊紙市場規模の48.40%のシェアを占め、リサイクルファイバーは2031年までに5.15%のCAGRで拡大すると予測されています。

- 機能性別では、バリアおよびグリースプルーフグレードが2025年に売上の58.10%のシェアを保有し、抗菌紙は2031年までに5.10%のCAGRで拡大すると予測されています。

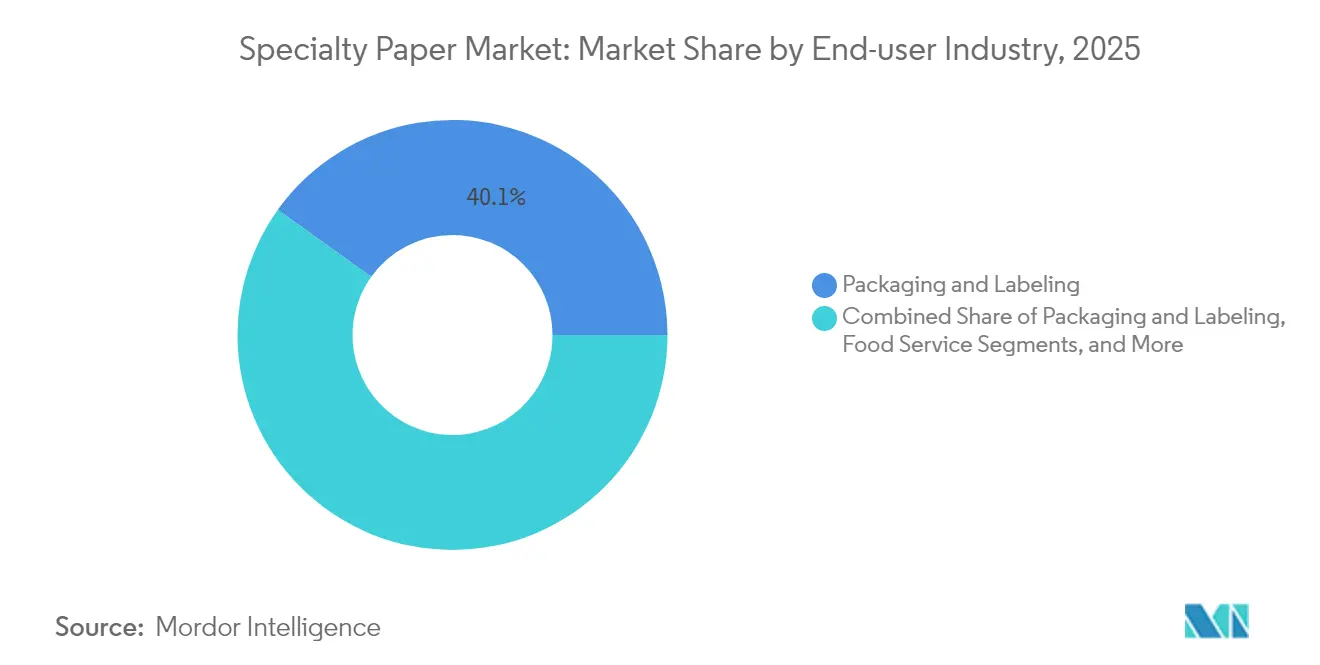

- エンドユーザー産業別では、包装・ラベリングが2025年に40.10%のシェアでトップとなり、医療・ヘルスケアが5.45%のCAGRで最も急成長しているセグメントです。

- 形態別では、シートが2025年の特殊紙市場規模の52.70%のシェアを占め、ロールは予測期間中に5.55%のCAGRを達成すると予測されています。

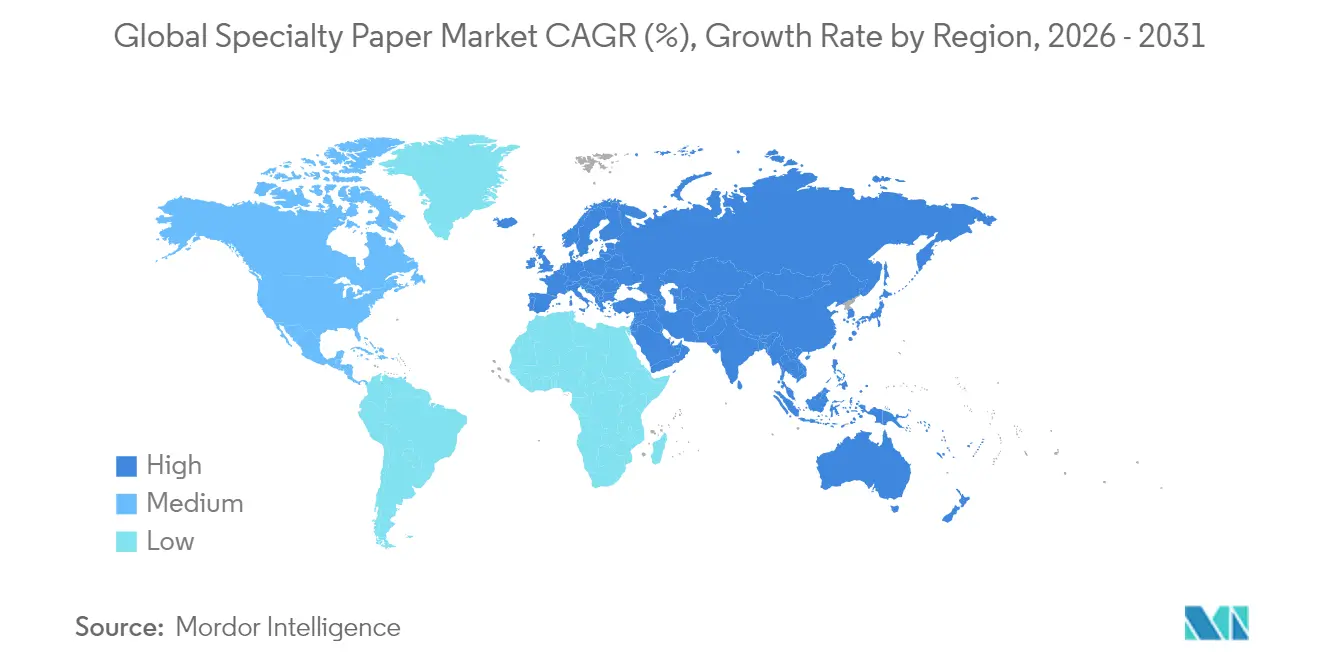

- 地域別では、欧州が2025年の特殊紙市場シェアの32.70%を占め、アジア太平洋地域は2031年までに6.05%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル特殊紙市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eコマースによる持続可能な包装への推進 | +0.8% | 北米および欧州 | 中期(2〜4年) |

| フードサービスの繊維系使い捨て製品へのシフト | +0.6% | 先進国市場(世界規模) | 短期(2年以内) |

| スマートラベル用剥離ライナーの需要 | +0.4% | 北米および欧州 | 中期(2〜4年) |

| フレキシブルプリンテッドエレクトロニクス基材 | +0.3% | アジア太平洋地域を中心 | 長期(4年以上) |

| 製薬向けセキュリティ紙 | +0.2% | グローバルハブ | 中期(2〜4年) |

| PFASフリーのグリースプルーフコーティング | +0.5% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマースによる持続可能な包装への推進

急速なオンライン小売の成長は、ブランドが拡大生産者責任(EPR)規制を遵守するためにプラスチックを段階的に廃止するにつれて、二次および三次包装の「ペーパー化」を加速させています[1]International Paper、「2025年サステナビリティレポート」、internationalpaper.com。小売業者は現在、認証済みファイバー、リサイクル可能なフォーマット、および積載品の完全性を損なうことなく輸送コストを削減する低坪量クラフトグレードを指定しています。継続的な受注処理は、印刷可能なクラフトメーラーおよび成形繊維クッション材の需要を促進し、配送カテゴリー全体で安定した出荷量の増加を支えています。統合されたクラフト資産を持つメーカーは、高成長のeコマースバリアントに向けてパルプストリームを柔軟に調整しながら、原材料ショックを軽減できるため、マージンの上乗せを獲得できます。

フードサービスの繊維系使い捨て製品へのシフト

欧州、北米、および主要アジア都市における法制化された使い捨てプラスチック禁止は、繊維製カトラリー、カップ、およびクラムシェルへの急速な移行を引き起こしました。グリースプルーフバリア化学の進歩により、紙容器が熱いオイルやソースに耐えられるようになり、ファストフードレストランがコンポスト適合目標を達成できるようになっています。チェーンレベルの契約は消費後リサイクルコンテンツを優先しており、より広範な回収および再パルプ化インフラを支援しています。フードサービスチャネルにおける出荷量の可視性は、カップストックおよび軽量MGペーパーを専門とする製紙工場でのマルチマシンの改造を促進し、設備稼働率を向上させます。

スマートラベル用剥離ライナー需要の急増

小売業および物流業におけるコネクテッドパッケージングプログラムは、RFIDおよびNFCラベルを統合して在庫追跡を自動化し、購買者エンゲージメントを高めています。Trimco社のPaperMarkプラットフォームなどの新しいプラスチックフリーインレイは、精密な型抜きのための寸法安定性を提供するFSC認証の剥離ライナー紙に依存しています。2029年までにラベル出荷量の10%に向けたデジタル印刷機の普及は、剥離基材の品質要件を高め、コモディティグラシンよりも特殊グレードを優先する仕様アップグレードを促進しています。オムニチャネルフルフィルメントが拡大するにつれ、ライナーリサイクルイニシアチブが注目を集め、コンバーターおよびブランドオーナーのサーキュラーエコノミーに関する信頼性を高めています。

フレキシブルプリンテッドエレクトロニクス基材

印刷技術の進歩により、塗工紙上に導電性ポリマーおよびグラフェンを成膜することが可能となり、ウェアラブルおよび包装向けのコスト効率の高いセンサー、電池、アンテナが実現しています。韓国および日本でのパイロット試験は、従来のフレキソグラフィックラインとのロール・ツー・ロール処理互換性を実証しており、導入障壁を低下させています。ベンド半径および耐湿性においてポリマーフィルムとの性能同等性は、多層コーティングによって実現可能となっており、エレクトロニクスサプライチェーンに特化した高マージングレードの新たなアドレス可能なフロンティアを開拓しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パルプ価格の変動と供給ショック | -0.7% | 欧州および北米に特に深刻な影響を与えるグローバルな問題 | 短期(2年以内) |

| 化学添加剤規制の強化 | -0.4% | 主に欧州および北米 | 中期(2〜4年) |

| 高透明度モノマテリアルプラスチックフィルム | -0.3% | グローバル、アジア太平洋および北米で最も顕著 | 中期(2〜4年) |

| 新興市場におけるインクジェット印刷機の普及の遅れ | -0.2% | 新興市場、特にラテンアメリカおよびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パルプ価格の変動と供給ショック

北方晒しソフトウッドクラフト(NBSK)の基準価格は、フィンランドでの労働争議および工場事故による供給制約を受け、2024年4月にメートルトン当たり1,380ユーロに達し、特殊紙マージンを圧迫しました。スポット価格の急騰により、非統合型コンバーターは四半期ごとに価格を調整せざるを得なくなり、顧客流出のリスクが生じています。気候関連の繊維供給混乱および限られたグリーンフィールド能力は長期的な変動を示唆しており、自社パルプや長期チップ契約の戦略的価値を強化しています。

化学添加剤規制の強化

EUおよび米国の機関はPFAS、鉱物油インキ、および特定の殺生物剤を段階的に廃止しており、工場は適合バリアシステムのR&Dパイプラインを加速させることを余儀なくされています。適合性の検証とラインスケール試験はコストを増加させ、商業的展開を遅らせ、処方能力を持たない中小企業に負担をかけています。この結果生じる圧迫は統合を加速する可能性がある一方で、切替コストを高め、規制の継続性を確保することを求めるブランドオーナーとの既存の取引関係を強化するかもしれません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クラフト紙が規模を維持し、剥離ライナーがペースを上げる

クラフトグレードは2025年の特殊紙市場シェアの31.60%を占め最大の収益貢献を記録し、工業用袋、キャリアバッグ、および急成長しているeコマースメーラーに支えられています。スウェーデンのカールスボルグ工場単独で年間335,000トンのサッククラフトを生産しており、この地位を支える規模の経済を示しています。成長は現在、2031年までに6.18%のCAGRが予測される剥離ライナー紙に傾いており、RFID対応ラベルおよびデジタル印刷機の普及拡大がその原動力となっています。スマートラベルは超平滑なキャリパーと校正済み密度を必要とし、コンバーターをコモディティオプションからエンジニアリング済みライナー基材へと誘導しています。デコールおよびラミネート紙は依然として相当な規模を維持していますが、デジタルデコールフィルムによるシェア圧力を受けており、フィルターおよびセキュリティ紙は厳格な性能基準と埋め込まれた偽造防止機能によってニッチな存在感を維持しています。

高純度繊維と厳格な水分管理に対する構造的な需要は、ライナーイノベーションが増分的な価値を獲得する中でも、長期的なクラフト能力コミットメントを支えています。メーカーは循環的なスウィングに対してヘッジするためにグレードスレートを多様化していますが、設備投資はライナー機会に対応するためのコーティングの柔軟性を優先するようになっています。特殊紙市場におけるこの二分化は、従来のクラフト出荷量が次世代ライナー技術のアップグレードを財務的に支援するポートフォリオミックスを育成します。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

原材料別:バージン支配の中でリサイクルファイバーの勢いが増す

バージンファイバーは2025年の特殊紙市場規模の48.40%を占めており、プレミアムラベル、セキュリティストック、および医療用ラップに要求される引張強度および多孔性の閾値に対応しているためです。しかし、リサイクルファイバーは循環経済規制が回収コンテンツ比率を標準化し、茶色のリサイクルパルプグレードがバリアコーティング包装に適した仕様に達するにつれ、2031年までに5.15%のCAGRで推移しています。合成およびハイブリッド組成に関連する特殊紙市場規模は依然として控えめですが、これらの材料は自動車ガスケット向けの耐溶剤性などの独自特性を可能にします。

竹および農業残渣から得られる非木材パルプは、シリカ汚染を軽減する新しい酵素プロセスによって前進しています。硬材チップとのコストパリティは依然として達成が難しく、規模を制約していますが、ブランドオーナーのカーボン開示がトライアル量を奨励しています。デュアルファイバーシステムを持つ製紙工場は、パルプ価格の急騰を相殺するために配合レシピを切り替えることができ、変動の激しいサイクル中の回復力を高めます。

機能性・コーティング別:バリアグレードがリード、抗菌が急速に台頭

バリアおよびグリースプルーフ紙は2025年の特殊紙市場シェアの58.10%を占め、ファストフード包装および冷凍食品全体での普及的な採用を反映しています。PFASの廃止期限は、脂肪性および酸性接触に認証された藻類ベースおよびミネラルオイルフリーバリアへの投資を促進しています。抗菌紙は出荷量では小規模ですが、病院が感染管理プロトコルの強化の中で抗菌ラップを採用するにつれて、5.10%のCAGRで拡大しています。

導電性および帯電防止コーティングは、エレクトロニクスアセンブラーからパイロット注文を獲得しており、かつてはポリマーに限定されていた機能性化学との紙の融合を示しています。耐水性および難燃性セグメントは、屋外サイネージおよび工業用ガスケットに関連する緩やかな成長を持続しています。サプライヤーは、迅速な化学品スワップに対応するモジュラーコーティングステーションを通じて差別化し、異なる地域安全規制への機動的な対応を可能にしています。

エンドユーザー産業別:包装が支配し、医療が加速

包装・ラベリング用途は2025年に市場シェアの40.10%を維持し、eコマース、棚対応フォーマット、およびパーソナライゼーションが段ボールライナー、折り畳み式カートン、およびラベルラミネートの出荷量を押し上げました。医療・ヘルスケアセグメントは、高バリアかつ改ざん防止の紙箔構造を必要とするバイオロジック医薬品の発売増加に支えられ、5.45%のCAGRで他を上回る成長が見込まれています。フードサービス店舗はコンポスト適合カップストックおよびグリースプルーフラップを通じて特殊需要を高め、印刷・出版の出荷量はデジタルメディアへの移行を続けています。

建築・建設需要はエンジニアリングウッド用のデコールラミネートおよびオーバーレイペーパーで持続していますが、経済減速が短期的な採用を抑制する可能性があります。輸送および エネルギー向けの産業用濾過メディアは防御可能なニッチを維持しており、水素燃料電池セパレータのプロトタイプに新たな牽引力が生まれています。このエンドユーザーの多様化は、特殊紙市場を業種特有のショックから守る役割を果たしています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

形態別:シートが優位、ロールが成長でリード

シートは2025年の売上の52.70%を構成し、カットサイズ効率を優先するオフセット印刷および特殊コンバーターのワークフローに不可欠です。しかし、ロールは高速ラベル、マスキングテープ、およびRFIDインレイラインが継続的なウェブスループットを最適化するにつれ、5.55%のCAGRを目指しています。コンバーターはマスターロールを調達する際のトリムロスの削減と迅速なジョブ切り替えを挙げており、製紙工場が巻き取りおよびリール径をアップグレードする動機となっています。

小売袋、テープ、カップなどの変換品は下流価値を引き続き獲得しており、機械メーカーはネスト成形およびプリーツ装置の安定した受注パイプラインを報告しています。ロールへのシフトは特殊紙市場内の自動化要件を反映しており、上流メーカーが高速ライン速度下でのウェブ安定性を確保するための厳格なCD水分プロファイルを保証するよう求めています。

地域分析

欧州は2025年の特殊紙市場シェアの32.70%を占め最大の地域貢献者であり続け、プラスチックから繊維への転換を加速する厳格な環境法規によって支えられています。2023年のエネルギーショックからの月次紙・板紙生産は、製紙工場がCHP(コジェネレーション)設備を最適化し、再生可能エネルギー電力契約を締結するにつれて回復しました。ドイツとフランスはエコインキの採用と鉱物油の段階的廃止をリードし、低マイグレーションラベルストックへの受注を誘導しています。しかし、エネルギーコストのインフレは、2025年7月に操業停止予定のUPMエトリンゲン工場を含む選択的な能力閉鎖を引き起こしています。ハインツェルグループによるシュタイラーミュールの買収のような統合は、より高マージングレードを志向する資産基盤の引き締めを示しています。

アジア太平洋地域は2031年までに6.05%のCAGRで最も急成長している地域です。中国の段ボール需要の回復とNine Dragons Paperのマレーシアへの拡張は、ASEANの近隣市場を活用した南方への設備再配置を示しており、年率4%の段ボール成長が予測されています。日本および韓国のエレクトロニクスサプライチェーンは導電性・帯電防止紙の需要を促進し、インドの可処分所得の向上が特殊フードサービスグレードを押し上げています。地域政府は廃紙回収インフラへの財政刺激策を投じており、地域の特殊変換を促進するリサイクルファイバーの入手可能性を拡大しています。

北米は、ニアショアリングおよび包装の自動化が成熟した出版セグメントを相殺するにつれ、堅調な中一桁台の成長を記録しています。Kimberly-Clarkの20億米ドルの拡張などの投資プログラムは、長期的なティッシュおよび特殊設備の経済性への信頼を強調しています。同時に、Smurfit WestRockのような大型合併は段ボール統合を強固にし、コスト相乗効果と広い顧客リーチを可能にしています。米国南部は森林近接性と競争力のあるエネルギー関税によりグリーンフィールドパルププロジェクトを引きつけ、パルプ価格変動に対してより耐性のある統合モデルを支援しています。

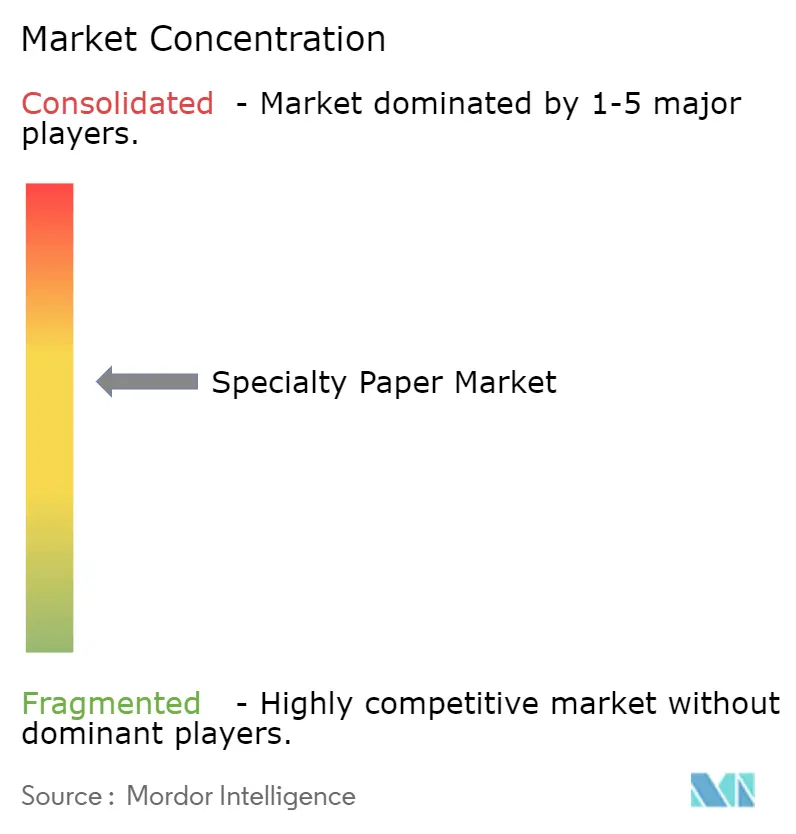

競争環境

特殊紙市場は、大手メーカーが規模と繊維安全保障を求めて合併を続ける中、適度な集中度に特徴づけられています。International PaperによるDS Smithの72億米ドルの買収およびSmurfit Kappa-WestRock間の112億米ドル規模の統合は、ポートフォリオを包装の成長に向けて転換し、衰退する印刷・出版用紙から離れるこの統合の波を例示しています。木材地からコンバーティングに至る垂直統合は、自社パルプによってマージンを保護し、グローバルなブランドオーナーへの供給継続性を確保します。

技術能力は、純粋な生産規模よりも鮮明な差別化要因として台頭しています。Avery DennisonのMaterials Groupは、プレミアム感圧ラベルおよびインテリジェントラベルに特化することによる優れたパフォーマンスを報告しており、接着科学とライナーイノベーションが広範な市場圧力にもかかわらず回復力を生み出す方法を示しています。製紙工場はマルチケミストリーの柔軟性のためにコーターを改造しており、長時間のダウンタイムなしにグリースプルーフ、抗菌、導電性の生産間での迅速な切り替えを可能にしています。

小規模なスペシャリストは、コモディティ化を阻む参入障壁がある紙幣セキュリティストックや難燃性ラミネートなどの高バリアニッチをターゲットにすることでシェアを守っています。しかし、コンプライアンスコストの上昇と変動する原材料投入は、共同研究開発および製紙工場レベルのデボトルネッキングを目的とした更なる統合または戦略的提携を促進する可能性があります。

特殊紙業界リーダー

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

SAPPI Limited

International Paper Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:International Paperは成形繊維包装から撤退し、DS Smith買収に伴い北米2拠点を閉鎖しました。

- 2025年5月:ValmetはSylvamoから北米特殊設備の近代化に向けた大型機械改修注文を受注しました。

- 2025年5月:Smurfit WestRockは2025年第1四半期の売上として76億5,600万米ドルを発表し、500,000トンの紙生産能力の閉鎖と新規コンバーティング工場の開設を発表しました。

- 2025年5月:Stora Ensoは、オウル包装板サイトでの木材供給を強化するため、最大1億3,700万ユーロでJunnikkala Oy製材所を買収しました。

グローバル特殊紙市場レポートの調査範囲

特殊紙は、特定の用途のために設計された高品質な紙です。これらは印刷技術およびデザインにおける熟練とともに、特定の特徴と特性を持っています。特殊紙市場は、用途別(包装・ラベリング、フードサービス、印刷・出版、建築・建設)および地域別(北米〔米国、カナダ〕、欧州〔ドイツ、英国、フランス、欧州その他〕、アジア太平洋〔中国、インド、日本、アジア太平洋その他〕、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模と予測はすべてのセグメントについて価値(米ドル)で提供されます。

| クラフト紙 |

| 剥離ライナー紙 |

| ラベル紙・感熱紙 |

| デコールおよびラミネート紙 |

| フィルターおよびセキュリティ紙 |

| その他 |

| バージンファイバー |

| リサイクルファイバー |

| 合成繊維 |

| ハイブリッドコンポジット |

| バリアおよびグリースプルーフ |

| 耐水性 |

| 抗菌 |

| 導電性および帯電防止 |

| 難燃性 |

| その他の機能性・コーティング |

| 包装・ラベリング |

| フードサービス |

| 印刷・出版 |

| 建築・建設 |

| 産業・自動車 |

| 医療・ヘルスケア |

| その他のエンドユーザー産業 |

| ロール |

| シート |

| 変換品(袋、テープ、カップ、その他) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | クラフト紙 | ||

| 剥離ライナー紙 | |||

| ラベル紙・感熱紙 | |||

| デコールおよびラミネート紙 | |||

| フィルターおよびセキュリティ紙 | |||

| その他 | |||

| 原材料別 | バージンファイバー | ||

| リサイクルファイバー | |||

| 合成繊維 | |||

| ハイブリッドコンポジット | |||

| 機能性・コーティング別 | バリアおよびグリースプルーフ | ||

| 耐水性 | |||

| 抗菌 | |||

| 導電性および帯電防止 | |||

| 難燃性 | |||

| その他の機能性・コーティング | |||

| エンドユーザー産業別 | 包装・ラベリング | ||

| フードサービス | |||

| 印刷・出版 | |||

| 建築・建設 | |||

| 産業・自動車 | |||

| 医療・ヘルスケア | |||

| その他のエンドユーザー産業 | |||

| 形態別 | ロール | ||

| シート | |||

| 変換品(袋、テープ、カップ、その他) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

特殊紙市場の現在の価値はいくらですか?

市場は2026年に343億9,000万米ドルであり、2031年までに423億8,000万米ドルに達すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋地域が最も高い成長を記録しており、2031年までに6.05%のCAGRで拡大しています。

どの製品タイプが売上をリードしていますか?

クラフト紙は最大の製品セグメントであり、2025年の市場シェアの31.60%を占めています。

PFASフリーコーティングが重要な理由は何ですか?

2025年に有効な規制禁止により、フードサービスおよび包装企業は代替のグリースプルーフ化学品を採用することを余儀なくされており、新しいバリア紙の需要を押し上げています。

最終更新日: