実験室用ガス発生装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

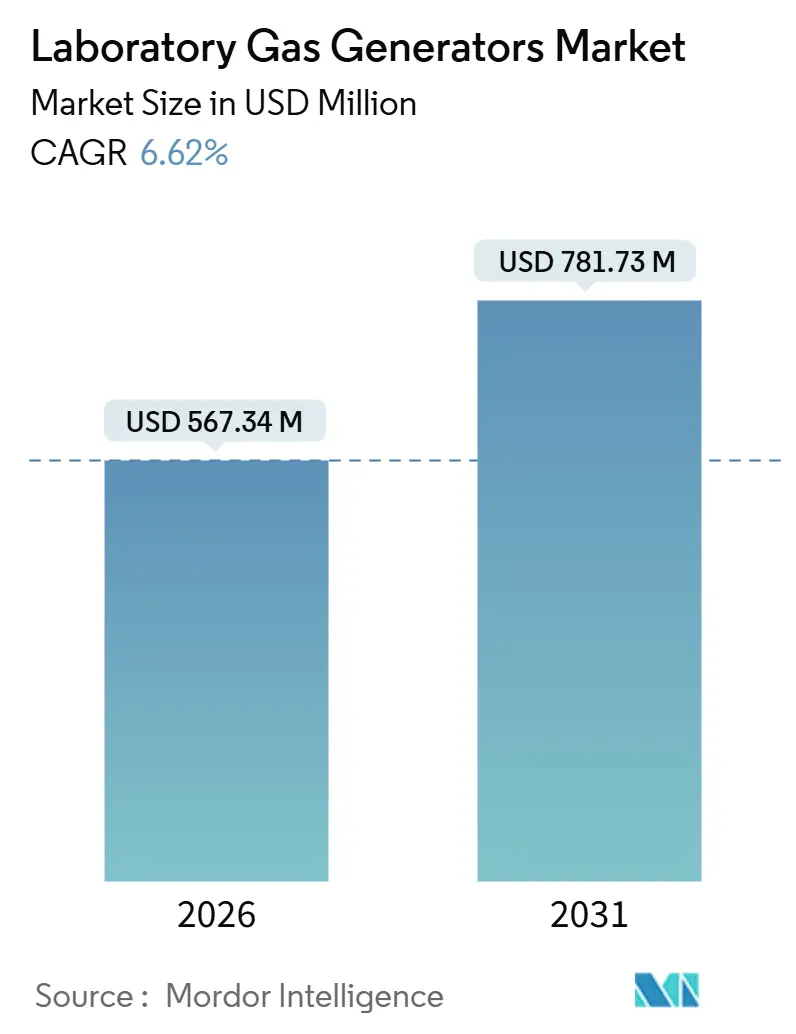

| 市場規模 (2026) | 567.34 百万米ドル |

| 市場規模 (2031) | 781.73 百万米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

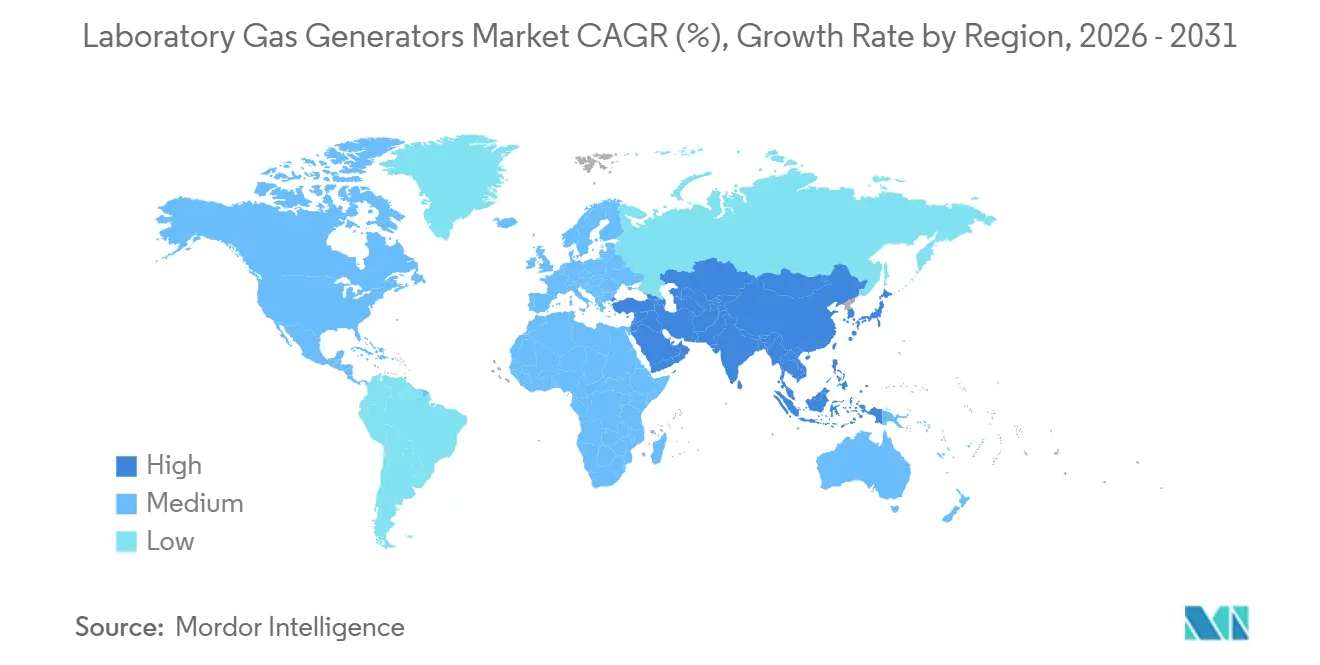

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

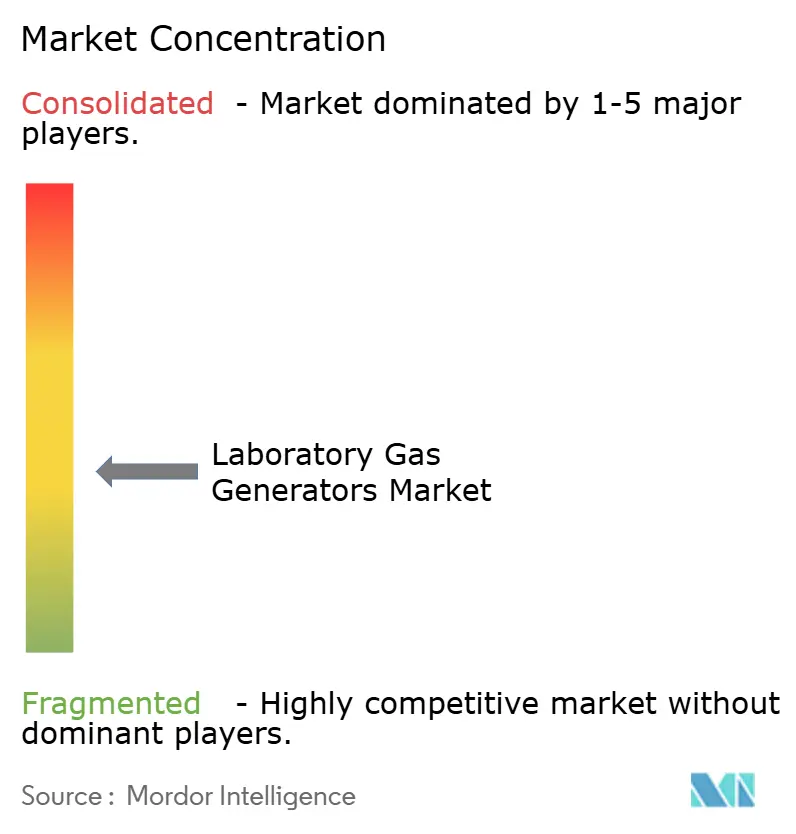

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室用ガス発生装置市場分析

実験室用ガス発生装置市場規模は2026年に5億6,734万米ドルと推定され、予測期間(2026年〜2031年)のCAGR6.62%で成長し、2031年までに7億8,173万米ドルに達する見込みです。

分析手法がより厳格化し、半導体設備投資が1,000億米ドルを超え、ヘリウム価格が1立方メートルあたり14米ドルを上回る中、シリンダー供給からオンサイト生成への移行が加速しています。需要はLC-MSワークフローを支える窒素システムに集中していますが、水素発生装置はサプライチェーンの強靭性向上を目的にクロマトグラフィー実験室がヘリウムキャリアガスから切り替えるにつれてペースを設定しています。IoT対応プラットフォームにより総所有コスト(TCO)を12%削減することが示された予知保全への動きが、調達基準を再形成しています。成長機会は、CHIPS法のもとで現在手厚い優遇措置を受けている学術機関および半導体ファブ向けのモジュール式スキッドマウントユニットを中心に集まっています。

主要レポートのポイント

- ガスタイプ別では、窒素が2025年の実験室用ガス発生装置市場シェアの42.81%を占め、水素は2031年までに7.86%のCAGRで成長する見込みです。

- 用途別では、ガスクロマトグラフィーが2025年に33.73%の売上シェアでトップとなり、GC-MSは2026年から2031年にかけて8.38%のCAGRで成長すると予測されます。

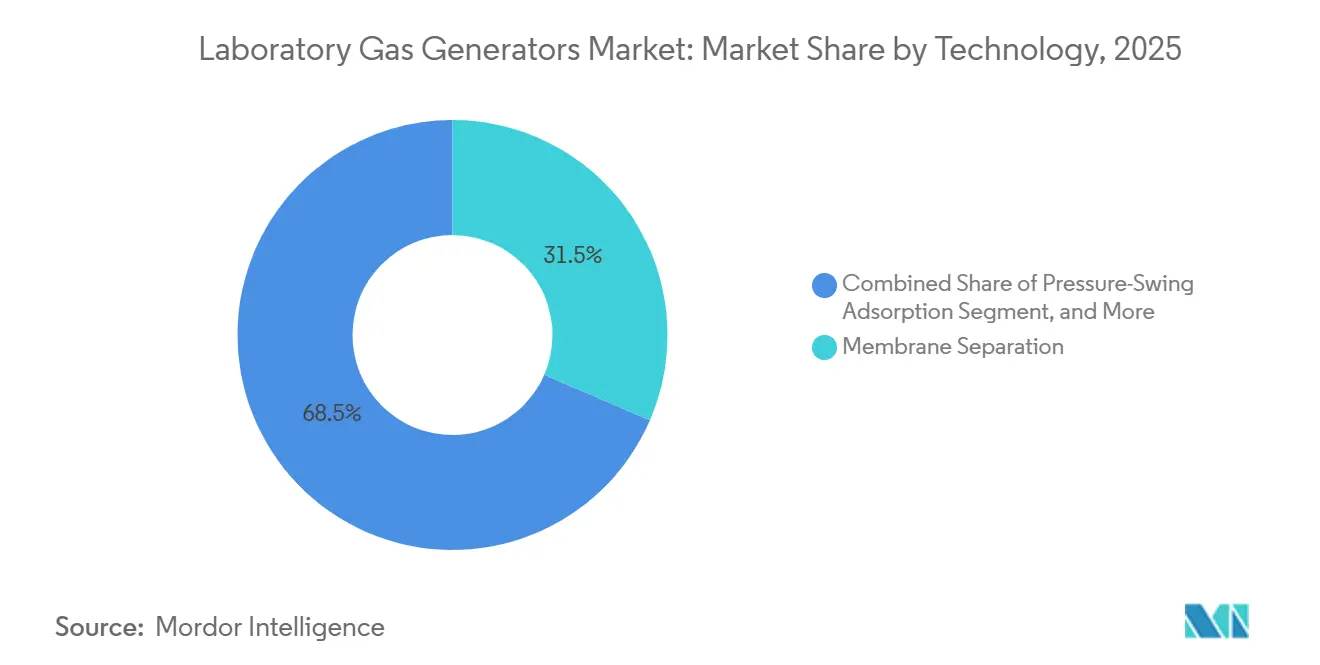

- 技術別では、膜分離が2025年設置数の31.48%を占め、圧力スイング吸着(PSA)は2031年までに6.87%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に40.16%を占め、食品・飲料実験室は2031年までに9.92%のCAGRで成長すると予測されます。

- 地域別では、北米が2025年売上の36.26%を占め、アジア太平洋地域は2026年から2031年にかけて9.01%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の実験室用ガス発生装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来型ガスシリンダーに対する安全性への懸念の高まり | +1.2% | 全世界、特に北米・EUで顕著 | 短期(2年以内) |

| 医薬品・食品承認における分析技術採用の拡大 | +1.5% | 全世界、北米・EU・アジア太平洋の製薬ハブが主導 | 中期(2〜4年) |

| ライフサイエンス・半導体ファブにおけるR&D支出の増大 | +1.8% | 北米(CHIPS法)、アジア太平洋(TSMC、Samsung)、EU(ホライズン) | 長期(4年以上) |

| ヘリウム代替としてのオンサイト水素需要の急増 | +0.9% | 全世界、ヘリウム依存地域で特に深刻 | 中期(2〜4年) |

| AI対応予知保全によるTCOの低減 | +0.7% | 北米・EUが先行採用、アジア太平洋へ波及 | 中期(2〜4年) |

| 需要を押し上げる技術的進歩の拡大 | +0.5% | 全世界、ハイスループット分析実験室に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型ガスシリンダーに対する安全性への懸念の高まり

高圧シリンダーに関わる実験室事故が規制当局の注目を集めており、OSHA 1910.101への準拠に伴いシリンダー1本あたり年間2,000〜5,000米ドルのコストが発生します。[1]労働安全衛生局、「1910.101 – 圧縮ガス」、osha.govNISTおよびNIH(米国国立衛生研究所)が義務付ける頻繁な検査により、オンサイトユニットと比較して運営予算が22%増加します。シリンダーを50本以上保管する施設では保険料が15〜30%上昇します。窒素・水素発生装置は10バール未満で動作するため、壊滅的な故障の確率を桁違いに低減します。発生装置は固定資産として扱われるため、米国運輸省の標識掲示義務が免除され、物流が簡素化され、承認プロセスが加速されます。

医薬品・食品承認における分析技術採用の拡大

FDAの実験室柔軟資金調達モデル(Laboratory Flexible Funding Model)は、医薬品品質管理においてクロマトグラフィーと質量分析を必須とし、継続的な窒素ストリームへの需要を押し上げています。[2]米国食品医薬品局、「Laboratory Flexible Funding Model」、fda.govAgilentは2024年第4四半期にLC/MS売上5億1,300万米ドルを計上し、Watersは2024年第3四半期にLCシステム売上2億6,500万米ドルを記録しており、装置の持続的な成長を示しています。EFSAの更新されたバリデーションガイドも、欧州の食品実験室にクロマトグラフィーの導入を促しています。各LC-MSプラットフォームは最大25 L min⁻¹の窒素を消費し、年間のシリンダーコストは12,000米ドルを超えますが、オンサイトシステムは18ヶ月以内に回収できます。その結果、規制された環境全体でガス発生装置の採用への顕著な移行が生じています。

ライフサイエンス・半導体ファブにおけるR&D支出の増大

CHIPS法による382億2,000万米ドルの補助金および750億米ドルの融資による優遇措置が新規ファブの建設を推進し、50,000 m³ h⁻¹を超える窒素フローが必要とされています。[3]米国国立標準技術研究所、「CHIPS for America」、nist.gov TSMCのアリゾナプロジェクトだけで650億米ドル以上の価値があり、クリーンルーム内に大規模な発生装置設備が含まれています。Biogenの2023年の契約製造売上8億4,820万米ドルは、GC-MSおよびLC-MSテストに依存するバイオロジクス生産を浮き彫りにしています。製薬R&D総額は2024年に2,000億米ドルを超え、2桁台の設置率を維持しています。250 kW PEMプロトタイプに対する連邦政府の支援は、分散型水素生成へのより広範なコミットメントを示しています。

ヘリウム代替としてのオンサイト水素需要の急増

実験室グレードのヘリウムは2025年に1 m³あたり14米ドルを超え、クロマトグラファーが水素をキャリアガスとして採用する動きを促しています。パラジウム膜を統合した水素発生装置は、トレースレベル分析に適した99.9995%の純度を実現しており、これはParker HannifinのChromGas H2Fラインが満たす仕様です。拡散速度が速いため実行時間が短縮され、ハイスループット製薬実験室において生産性向上が見込まれます。半導体ファブもフォーミングガスアニールに水素を使用し、調達を簡素化するために窒素パッケージとガスをバンドルしています。したがって、供給強靭性への動機がコスト優位性を補完し、普及を加速しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 既存のシリンダーインフラへの切り替えに対する消極性 | -0.8% | 全世界、学術・政府系実験室で顕著 | 短期(2年以内) |

| PEM触媒金属の原材料供給リスク | -0.6% | 全世界、イリジウム依存システムで特に深刻 | 長期(4年以上) |

| 熟練サービスエンジニアの不足 | -0.5% | 新興アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 新興市場における系統電力の不安定性 | -0.4% | アジア太平洋、中東・南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存のガスシリンダーインフラへの切り替えに対する消極性

発生装置1台あたり25,000〜80,000米ドルの設備投資は、既存のシリンダー契約に複数年の価格固定が含まれている場合に切り替えを妨げます。シリンダーサプライヤーからのボリュームリベートや後払い請求がライフサイクル経済性を見えにくくする一方、発生装置ベンダーは多くの場合、前払いのコミットメントを要求します。レガシー実験室では、PSAまたはPEMユニットに十分な電力容量や床面積が不足していることが多く、アップグレードに費用と複雑さが伴います。FDA 21 CFR パート11およびISO 17025が要求する分析法の再バリデーションは400労働時間を消費する可能性があり、投資回収をさらに遅らせます。リスク回避型の品質チームは採用を先延ばしにすることが多く、1リットルあたりのコストが高いにもかかわらずシリンダー需要を支えています。

PEM触媒金属の原材料供給リスク

世界のイリジウム生産量は年間約8.17トンですが、2030年までの予測PEM需要はその10倍の量を必要とします。白金需要も増加しており、WPIC(世界白金投資協議会)は2030年までのエレクトロライザー向けに22万9,000トロイオンスが必要と試算しています。東芝はナノ構造イリジウム触媒を実証し、使用量を90%削減していますが、現場での耐久性は依然として不確実です。そのため製造業者は調達に6〜12ヶ月のリードタイムを組み込み、価格変動にさらされています。リサイクルと代替オプションが拡大するまで、原材料不足が水素ユニットの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガスタイプ別:水素がキャリアガス用途でヘリウムを置き換える

窒素システムは2025年売上の42.81%を生み出し、製薬品質管理および食品安全分野のLC-MSワークフローでの広範な利用を反映しています。水素ユニットは、クロマトグラファーがヘリウム不足を受けてキャリアガスを切り替えるにつれて、2031年までに7.86%のCAGRで最も急速に成長すると見込まれています。ゼロエア発生装置は、EPAメソッド8015への準拠を確保するため、炭化水素レベルが0.1 ppm未満であることが求められる水素炎イオン化検出器(FID)に使用されます。TOC酸素発生装置は、バイオロジクス生産における水システムのバリデーションおよび細胞培養の需要に対応します。各技術は純度とコストの独自のプロファイルを持ち、実験室は機器仕様に合わせてそれを選択します。

ヘリウム市場の変動は総運営コストを引き続き上昇させており、水素の優位性を強化しています。Parker Hannifin ChromGas H2Fのようなパラジウム膜設計は99.9995%の純度を達成し、農薬または医薬品不純物アッセイのトレース検出限界を満たします。窒素は信頼性を優先する規制された LC-MS 環境で引き続き主流ですが、水素は運営費削減を求める学術・環境実験室でシェアを拡大しています。ゼロエアおよびTOC酸素システムは小規模なニッチにとどまりますが、食品安全フレームワークの拡大とともに成長しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:製薬品質管理においてGC-MSの採用が加速

ガスクロマトグラフィーは、石油化学、環境、食品実験室での確立された使用により、2025年売上の33.73%を占めました。GC-MSは、医薬品不純物プロファイリングを促進するICH Q3Dに牽引され、2031年まで年率8.38%で成長すると予測されます。各LC-MSセットアップは最大25 L min⁻¹の窒素を消費し、スタンドアロンのLC機器と比較してガス需要が2倍になります。ガス分析装置および分光システムは、プロセス分析技術分野への発生装置の使用を拡大します。

Waters Corporationの2024年第3四半期LC売上2億6,500万米ドルは、超高性能プラットフォームの勢いを裏付けています。食品安全実験室は、EFSAが農薬およびマイコトキシンスクリーニングにクロマトグラフィーを義務付けているため、GC-MSの採用を加速しています。各GC-MSは、FID検出のために継続的な水素キャリアガスとゼロエアを必要とし、オンサイト生成を魅力的な選択肢としています。バイオプロセッシングのプロセスアナライザーは、酸化アーティファクトを防ぐための窒素パージに依存しており、高流量PSAユニットへの需要を追加で生み出しています。

技術別:エネルギー効率を通じてPSAが台頭

膜分離は、コンパクトな形状とメンテナンス要件の少なさから、2025年設置数の31.48%を占めました。PSAは、カーボン分子ふるいの革新がハイスループット実験室での消費電力を18%削減するにつれて、2031年まで年率6.87%で増加すると予測されます。電解システムは水素製造で主流ですが、イリジウムのボトルネックが材料リスクを高めています。触媒改質は石油化学分野で依然として広く普及していますが、再生可能エネルギーの供給増大に牽引された電解槽コストの低下により挑戦を受けています。

PSAユニットは99.999%の窒素純度を達成し、現在はベッドの飽和を予測するIoTセンサーを搭載し、稼働時間を向上させています。膜システムは純度と使いやすさのトレードオフがあり、多くの食品安全アッセイでは95〜99.5%の窒素純度が許容されます。東芝のイリジウム低減PEM(プロトン交換膜)の進展はパイロット段階にとどまるため、ほとんどの実験室は依然として従来の触媒使用量に依存しています。技術選択は、純度、流量、ライフサイクルコストのバランスに依存し、これらの変数は製薬、学術、半導体施設によって異なります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:食品・飲料実験室が製薬の成長を上回る

製薬・バイオテクノロジー企業は2025年に需要の40.16%を占め、Biogenの8億4,820万米ドルの契約製造売上およびLC-MSとGC-MSテストへの高い依存によって支えられています。食品・飲料実験室は、クロマトグラフィースクリーニングを要求するFDAの柔軟資金調達とEFSA規則に牽引され、2031年まで年率9.92%で成長すると予測されます。学術機関は米国エネルギー省(DOE)の補助金を活用してPEMプロトタイプを開発し、水素技術を研究環境へ普及させています。

食品実験室は、汚染物質監視中に24時間365日継続的なガス供給を確保する発生装置を好みます。製薬品質管理実験室は稼働時間と規制遵守を優先し、その結果、サービス間隔を12ヶ月に延長する予知保全プラットフォームが採用されています。学術予算は厳しいですが、部門間で共有するモジュール型発生装置により資本活用率が向上します。環境・法科学実験室は小規模なテールを形成しますが、VOCや毒物学アッセイに高純度ガスを必要とし、幅広い需要の多様性を支えています。

地域分析

北米は2025年売上の36.26%を占め、主としてCHIPS優遇措置が50,000 m³ h⁻¹を超えるフローを必要とする新規半導体ファブ向けの窒素インフラに資金を提供していることに牽引されています。TSMCの650億米ドル規模のアリゾナ複合施設には、シリンダー物流を置き換える複数のPSAトレインが備わっており、スコープ1の二酸化炭素排出量が40%削減されています。マサチューセッツ州およびカリフォルニア州の製薬ハブは2025年に200台以上のLC-MSユニットを設置し、それぞれが最大25 L min⁻¹の窒素を消費することで、発生装置の採用をさらに押し上げています。カナダは国立研究評議会(NRC)の補助金を活用し、メキシコのニアショアリングブームはゼロエアおよび水素ユニットを必要とする食品安全試験ニーズを高めています。

アジア太平洋は、バイオファーマ機器向けShimadzuの蘇州拡張およびThermo Fisherのインドにおける新しい分析工場に牽引され、2031年まで9.01%のCAGRを記録する見込みです。中国の2024年医薬品R&D400億米ドルが2桁台のLC-MS設置を促進する一方、国内PSAベンダーは輸入品より30%安い価格を提示しています。Samsungが運営する韓国のファブは、5つの9(99.999%)の稼働時間を保証するために冗長PSAシステムを採用しています。インドの第2級都市は、脆弱なシリンダーサプライチェーンを回避しながら食品安全基準局(FSSAI)の要件を満たすために発生装置を設置しています。

欧州のシェアはISO 8573への準拠によりシリンダーコストが上昇する中で低下しており、実験室がオンサイト生成へと移行しています。中東では系統電力の不安定性が問題となっており、2023年のパキスタンにおける2億2,000万人規模の停電を受けて、実験室は発生装置にUPSシステムを組み合わせています。南米の食品輸出業者は、輸出先市場の農薬限度に準拠するために水素・ゼロエアユニットを追加しています。アフリカでの普及は依然として初期段階にありますが、南アフリカの製薬メーカーがバイオシミラー品質管理向けのPSA窒素システムを仕様に盛り込み始めています。

競争環境

実験室用ガス発生装置市場は適度に分散しています。世界的な産業ガス大手であるLindeおよびAir Productsは、オンサイトガスの専門知識を活用して実験室セグメントに参入しています。Lindeの2024年第3四半期売上は83億5,000万米ドルに達し、同社は実験室スケールのPEMモデルを含むクリーン水素プロジェクトでSamsungと提携しました。Air Productsは2024年第4四半期に29億米ドルの売上を報告し、発生装置製品ラインに反映されるテキサスのクリーン水素事業に90億米ドルを配分しました。Peak Scientific、Parker Hannifin、Atlas Copcoは用途特化型システムに特化し、迅速なサポートのための地域サービスチームを維持しています。

Nel ASAは2024年第3四半期に3億8,100万ノルウェークローネ(3,500万米ドル)の売上を計上し、250 kW PEMプロトタイプに対して米国エネルギー省(DOE)から1,000万米ドルの資金を獲得し、研究・学術設備への参入を図っています。Peak ScientificのGENIUS XEはIoT診断機能を搭載しており、ダウンタイムを28%削減し、継続稼働する品質管理実験室にとって重要な強みです。ParkerのChromGasポートフォリオはパラジウム膜を通じて99.9995%の水素純度を提供し、微量不純物の検出を可能にします。Atlas CopcoはOGP+酸素発生装置を医薬品水システムに販売し、コンプレッサーの専門知識を活用しています。

中国のPSAベンダーは30%の価格割引を提供していますが、バリデーション文書とサービス範囲に課題があり、規制された製薬・半導体顧客への浸透が制限されています。成長の余地(ホワイトスペース)は、分散した実験室全体での集中モニタリングを必要とする多拠点の受託研究機関向けモジュール式スキッドマウントソリューションに最も明確に見られます。予知保全、触媒ライフサイクル管理、エネルギー効率が競争の主要軸であり続けています。

実験室用ガス発生装置業界リーダー

Parker-Hannifin Corporation

Peak Scientific Instruments, Ltd.

Linde Plc (Praxair Technology Inc.)

Valco Instruments Company, Inc (VICI DBS SRL)

Claind S.r.l.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年4月:LindeとSamsungが韓国において実験室スケールのPEMユニットを含むクリーン水素パートナーシップを締結。Lindeは2024年第3四半期に83億5,000万米ドルの売上を報告。

- 2025年2月:Shimadzuが、中国の2024年R&D支出400億米ドルを背景にバイオファーマ品質管理向け分析機器を製造するために蘇州工場を拡張。

- 2024年9月:Atlas Copcoがバイオロジクスプラントにおけるウォーターシステムバリデーション向けにOGP 2-225およびOGP+酸素発生装置を発売。

- 2024年3月:Peak ScientificがIoTモニタリング機能を搭載し、サービス間隔を12ヶ月に延長するHorizen 24窒素発生装置を発表。

世界の実験室用ガス発生装置市場レポートの調査範囲

本レポートの調査範囲によれば、実験室用ガス発生装置とは、精製されたガスをシステムに継続的に供給するシステムです。これらの発生装置は、石油化学、製薬・バイオテクノロジー、食品・飲料など、多くの産業で使用されています。実験室用ガス発生装置市場は、タイプ(窒素ガス発生装置、水素ガス発生装置、ゼロエア発生装置、TOCガス発生装置、その他ガス発生装置タイプ)、エンドユーザー(食品・飲料企業、化学・石油化学企業、製薬・バイオテクノロジー企業)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本市場レポートは、世界の主要地域における17カ国の推定市場規模およびトレンドも対象としています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 窒素ガス発生装置 |

| 水素ガス発生装置 |

| ゼロエア発生装置 |

| TOC/酸素・その他ガス発生装置 |

| ガスクロマトグラフィー |

| LC-MS |

| GC-MS |

| ガス分析装置・分光システム |

| 圧力スイング吸着(PSA) |

| 膜分離 |

| 電解(PEM/アルカリ) |

| 触媒改質・その他 |

| 製薬・バイオテクノロジー企業 |

| 食品・飲料企業 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ガスタイプ別 | 窒素ガス発生装置 | |

| 水素ガス発生装置 | ||

| ゼロエア発生装置 | ||

| TOC/酸素・その他ガス発生装置 | ||

| 用途別 | ガスクロマトグラフィー | |

| LC-MS | ||

| GC-MS | ||

| ガス分析装置・分光システム | ||

| 技術別 | 圧力スイング吸着(PSA) | |

| 膜分離 | ||

| 電解(PEM/アルカリ) | ||

| 触媒改質・その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 食品・飲料企業 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

実験室用ガス発生装置市場は2026年にどの程度の規模ですか?

実験室用ガス発生装置市場規模は2026年に5億6,734万米ドルであり、2031年までに7億8,173万米ドルに達する見込みです。

どのガスタイプが最も急速に成長していますか?

水素発生装置は、実験室がヘリウムキャリアガスを代替するにつれて、2031年まで7.86%のCAGRで拡大しています。

なぜ半導体ファブが需要にとって重要なのですか?

CHIPS法のもとで資金提供される新規ファブは50,000 m³ h⁻¹を超える窒素フローを消費し、大型PSA設備を支えています。

GC-MS採用の促進要因は何ですか?

医薬品不純物規制および食品安全義務が、継続的な水素とゼロエア供給を必要とするGC-MSシステムの設置を推進しています。

どの地域が最も急速に成長しますか?

アジア太平洋は、製薬R&Dおよび半導体拡大に牽引され、2031年まで9.01%のCAGRで成長する見込みです。

最終更新日: