二酸化炭素インキュベーター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

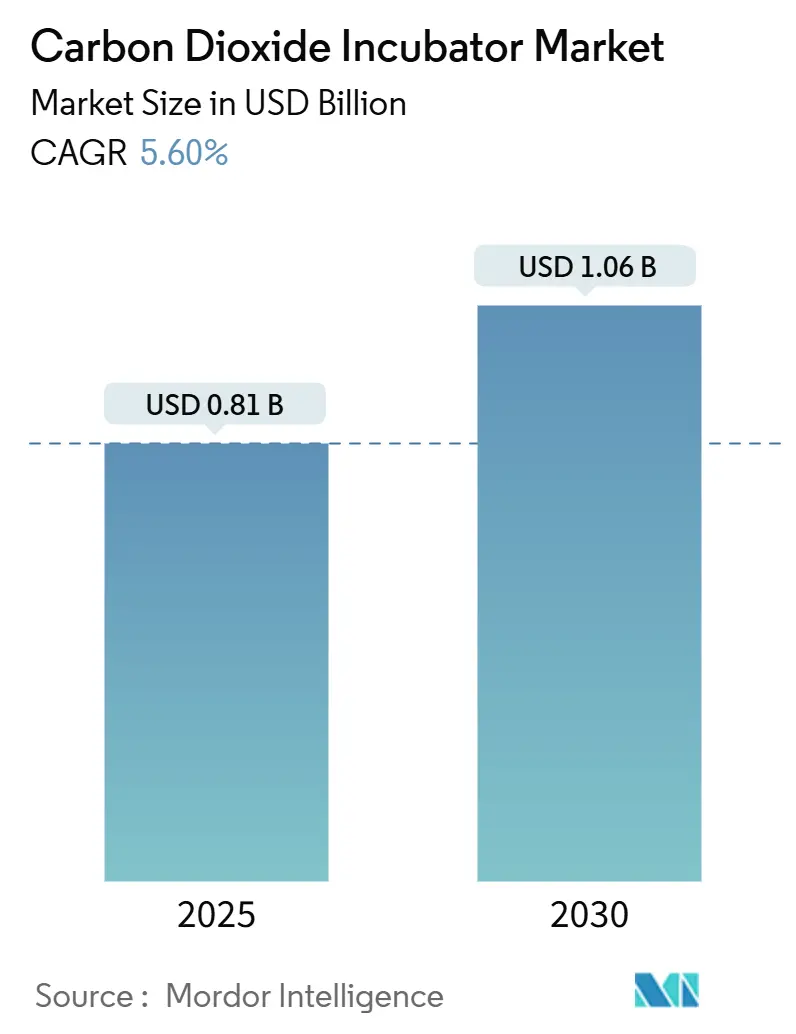

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.06 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

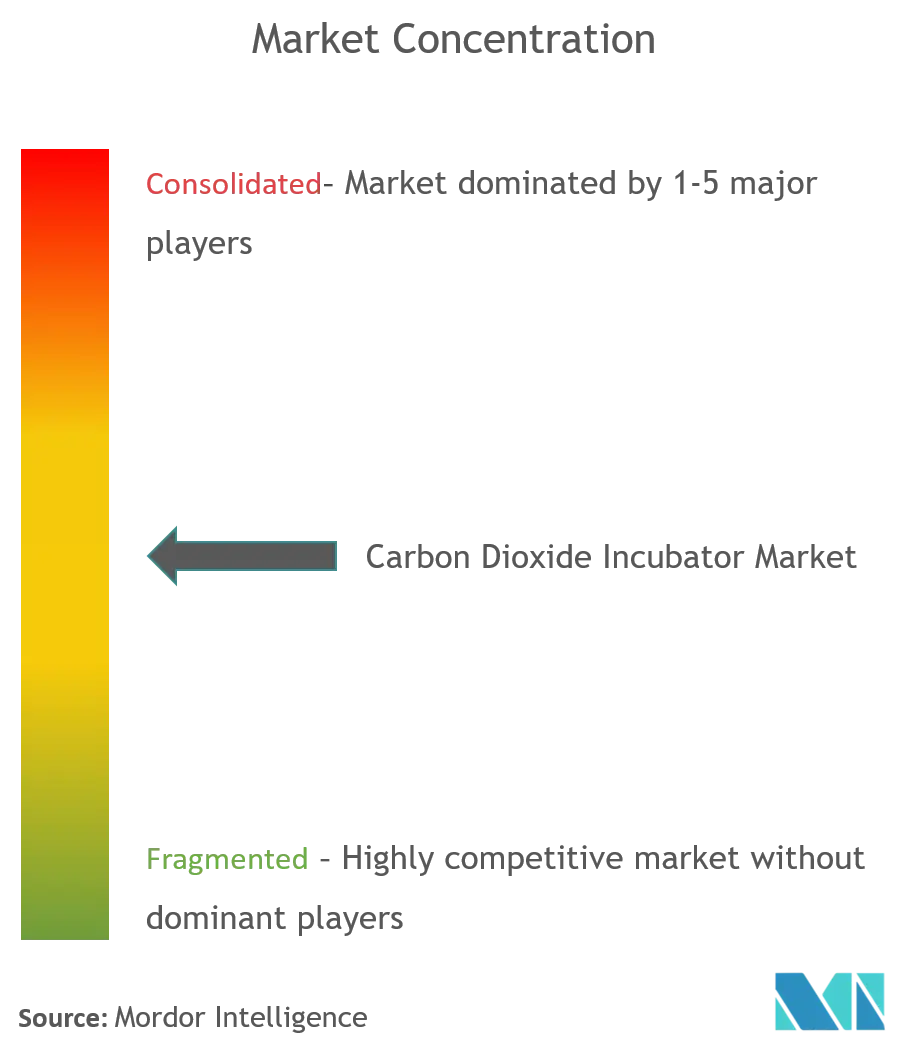

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二酸化炭素インキュベーター市場分析

CO₂インキュベーター市場は2024年に8億836万米ドルに達しており、2030年までに10億6,151万米ドルへと年平均成長率5.6%で拡大する見込みです。細胞・遺伝子治療パイプラインの継続的な拡大、汚染管理規制の強化、および実験室自動化の推進が、予算制約のある学術環境においても需要を支えています。バイオ医薬品の研究開発支出の増加、同種細胞治療製造への移行、ならびに直接加熱方式を優遇するエネルギー効率規制が成長見通しをさらに強化しています。多国籍サプライヤーは、自律型実験室コンセプトに対応した高度なセンサー、遠隔監視、およびAI対応インターフェースを提供しています。地域別の勢いは異なり、成熟した北米施設はアップグレードサイクルに注力する一方、急成長するアジアの拠点は初期設備を新規導入しており、これらが総合的にCO₂インキュベーター市場の軌跡を形成しています。

主要レポートのポイント

- 製品タイプ別では、水ジャケット式モデルが2024年のCO₂インキュベーター市場シェアの45.45%を占め、直接加熱方式は2030年まで年平均成長率6.23%で成長する見込みです。

- 容量別では、100〜200Lセグメントが2024年の売上シェア41.23%でトップとなり、100L未満の機器は2030年まで年平均成長率6.89%で拡大する見込みです。

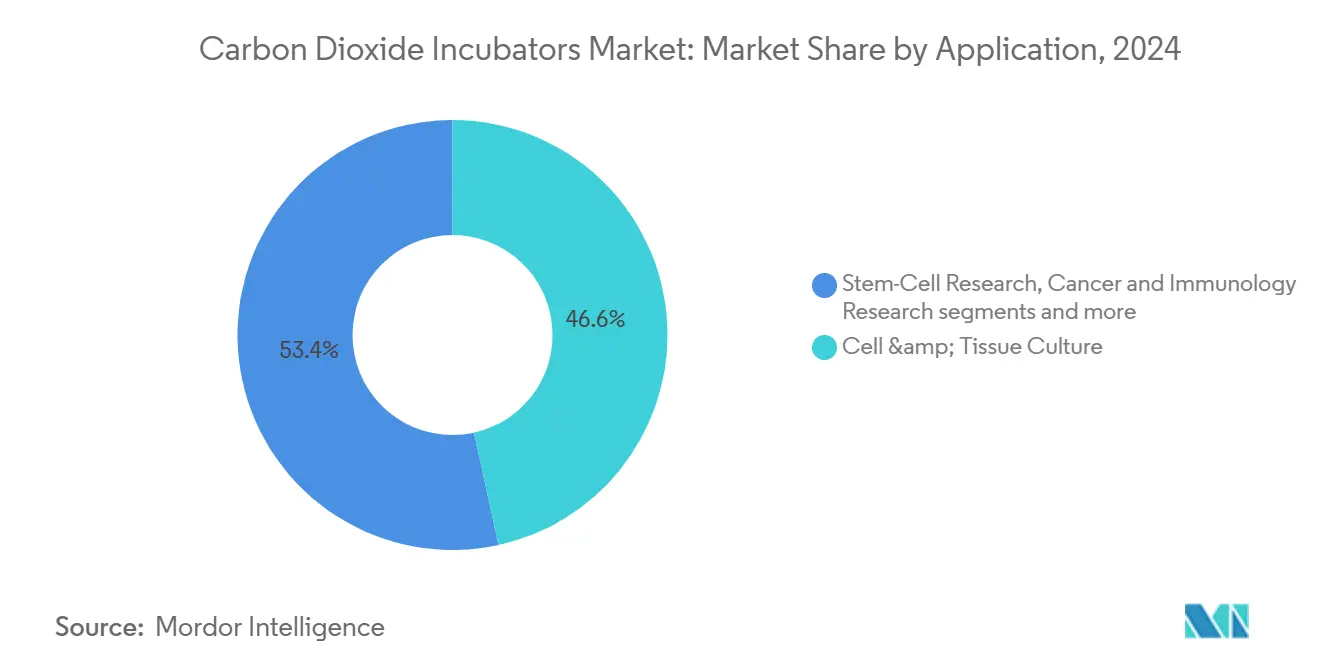

- 用途別では、細胞・組織培養が2024年のCO₂インキュベーター市場規模の46.56%を占め、幹細胞研究は年平均成長率7.12%での成長が見込まれています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年のCO₂インキュベーター市場規模の51.22%を占め、CDMOsは年平均成長率7.89%で最も急速な成長を示しています。

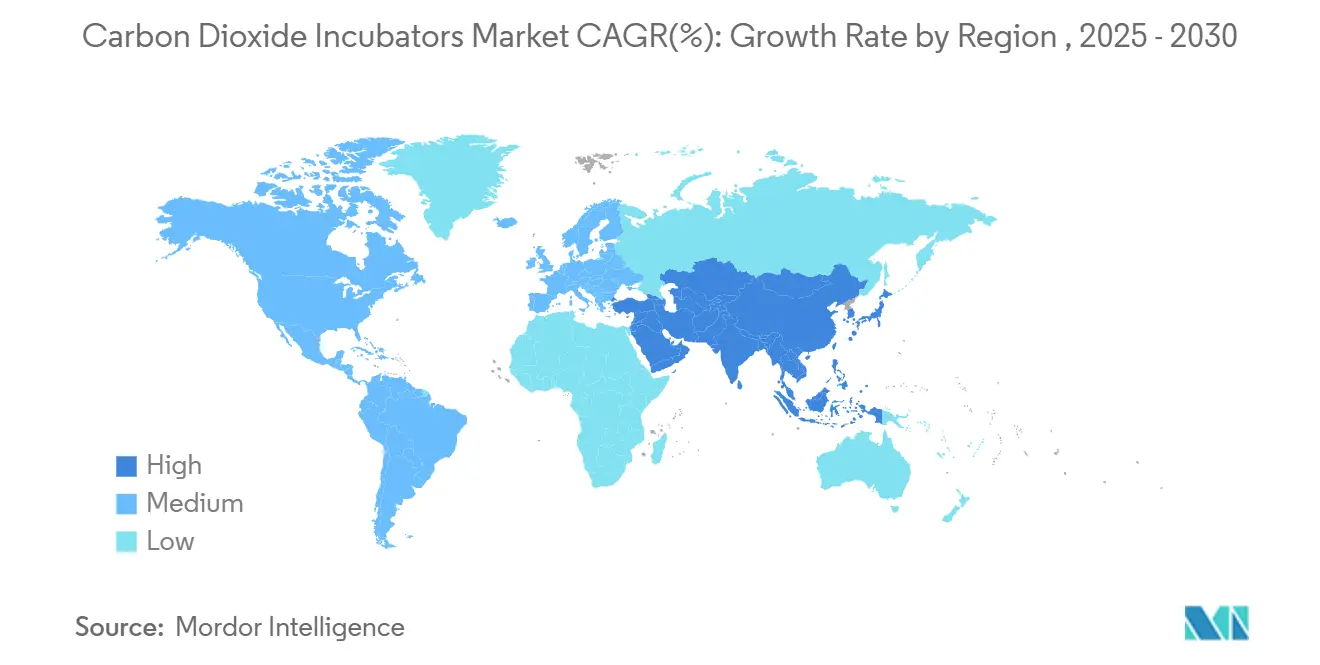

- 地域別では、北米が2024年のCO₂インキュベーター市場の38.89%のシェアでトップとなり、アジア太平洋地域は2030年まで年平均成長率7.45%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル二酸化炭素インキュベーター市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細胞・遺伝子治療プロセス開発 | +1.8% | 北米、EU、グローバルへの波及 | 中期(2〜4年) |

| バイオ医薬品研究開発支出の増加 | +1.5% | グローバル、新興アジア太平洋 | 長期(4年以上) |

| 体外受精手術件数の増加 | +1.2% | アジア太平洋が最高成長、グローバルに存在 | 中期(2〜4年) |

| 細胞ベースワクチン製造の拡大 | +0.9% | 北米・EUが中核、アジア太平洋が追随 | 短期(2年以内) |

| 自動化マイクロインキュベーターへの移行 | +0.7% | 北米、EU、一部アジア太平洋 | 中期(2〜4年) |

| シングルユースチャンバーに対する規制上の推進 | +0.6% | EUが先導、グローバルへの普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子治療プロセス開発に対する需要の増大

腫瘍学および希少疾患における治療パイプラインの拡大により、温度およびガスの均一性を厳密に保証するインキュベーション環境への需要が高まっています。Sartoriusは2024〜2028年のバイオ医薬品成長率を年平均成長率約10%と予測しており、細胞・遺伝子治療が従来の生物製剤を上回るペースで成長するとしています[1]出典:Sartorius Group、「IR プレゼンテーション」、sartorius.com。プログラムが自家移植から同種移植フォーマットへ移行するにつれてバッチサイズが増大し、大型かつ汚染のないチャンバーの調達が促進されています。メーカーは進化するGMPレベルの文書要件を満たすためにトレーサビリティソフトウェアを組み込んでいます。これにより、CO₂インキュベーター市場は開発段階および商業規模の施設の双方から継続的な需要を獲得しています。

世界的なバイオ医薬品研究開発支出の急増

選択的な資金調達の逆風にもかかわらず、グローバルな研究開発パイプラインは堅調を維持しており、主要サプライヤーは数十億ドル規模の売上を継続して計上しています。Thermo Fisherは2025年第1四半期に103億6,000万米ドルを報告しており、商業ラボにおける持続的な購買力を裏付けています。自動化プラットフォームや接続機器への支出優先度が高まっており、リアルタイムの性能データを送信するインキュベーター設計が求められています。AI対応監視により手動チェックが削減され、コンプライアンスを維持しながらスループット目標の達成を支援しています。

世界的な体外受精手術件数の増加

アジア太平洋市場は最もダイナミックな成長パターンを示しており、インドでは年間60〜70の新規不妊治療クリニックが開設されるなど特に急速な拡大が見られ、過去10年間で組織化された市場シェアが0%から40%へと上昇しています。不妊症は現在、世界の成人人口の約17.5%に影響を与えており、6組に1組のカップルが不妊の課題を抱えており、最適な胚発育条件を維持できる高度なCO₂インキュベーターを含む専門的な実験室機器への持続的な需要が生まれています。生殖補助医療クリニックのネットワーク拡大に伴い、重要な胚培養期間中のpH変動を最小化するためのトリガス構成と迅速回復機能を備えたコンパクトでエネルギー効率の高いCO₂インキュベーターへの需要が高まっています。

細胞ベースワクチン製造の拡大

最近のパンデミック対応から得られた教訓により、卵ベースのプラットフォームから細胞ベースシステムへの移行が加速しています。この転換には、長期生産サイクル中の無菌性を維持できる大容量インキュベーターが必要です。改訂されたEU GMP附属書1のガイドラインは閉鎖系操作の基準を引き上げ、シングルユース内装および自動除染の採用を促進しています。アジアの新興市場では地域生産拠点が確立されており、CO₂インキュベーター市場内でスケーラブルなインキュベーションフリートへの段階的な需要が生まれています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機器の高い資本・維持コスト | -0.80% | 新興市場でより大きな影響を伴うグローバル | 中期(2〜4年) |

| 実験室における汚染リスク認識の持続 | -0.50% | コスト重視セグメントに集中するグローバル | 短期(2年以内) |

| レガシーモデルに対する厳格なエネルギー効率指令 | -0.40% | 北米・EUが中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 特殊CO₂センサーへのサプライチェーン依存 | -0.30% | アジア太平洋製造拠点に急性影響を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な機器の高い資本・維持コスト

主要モデルにはUV滅菌、HEPAフィルタリング、IoT対応センサーが統合されており、定価およびサービス契約を引き上げています。Bio-Radは2025年第1四半期に学術機関からの機器需要の軟化を指摘し、補助金サイクルの制限による緩やかなアップグレードと関連付けています。2029年に施行される新たな米国エネルギー省規則に基づくエネルギー効率の再設計も製造コストを押し上げています[2]出典:米国エネルギー省、「その他の冷蔵製品のエネルギー保全基準」、federalregister.gov 。小規模施設は購入を先送りし、交換サイクルを延長しています。

実験室における汚染リスク認識の持続

複雑なマルチガス機器は、高度なトレーニングを受けていない担当者には扱いにくく見える場合があります。内蔵の過酸化水素またはUVサイクル滅菌が備わっていても、特に代替不可能な初代細胞に対してコストのかかるバッチロスを懸念するオペレーターは依然として多くいます。規制当局の監査により表面の完全性と気流の検証への注目が高まり、一部の実験室では使い慣れた旧モデルに固執する傾向があります。メーカーは採用を容易にするため、簡素化されたユーザーインターフェースとガイド付きメンテナンスプロンプトで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:水ジャケット式の優位性に直接加熱方式が挑戦

水ジャケット式システムは、ドア開閉時に繊細な培養物を保護する比類のない熱慣性により、2024年のCO₂インキュベーター市場の45.45%を占めました。しかし、エネルギー重視の調達方針が直接加熱方式への需要を高めており、実験室が低い運転コストと簡便なメンテナンスを優先するにつれ、2030年まで年率6.23%の成長が見込まれています。2029年に遵守が求められる米国のエネルギー保全基準は、直接加熱方式への転換を加速させる可能性があります。

直接加熱方式は水リザーバーを排除することで汚染経路とダウンタイムを削減します。サプライヤーは現在、適応型PID制御と小型化されたScAlNベースのCO₂センサーを統合し、回復時間を改善しています。トリガス方式も低酸素研究向けに需要が加速しています。製品ラインナップの幅広さにより、ベンダーはアクセサリーとサービスプランのアップセルが可能となり、CO₂インキュベーター市場の成長経路を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

容量別:中容量の優位性と小容量の成長

100〜200Lのチャンバーが2024年の売上の41.23%を占め、サンプルスループットと実験室スペースの経済性のバランスにおける最適点を確認しました。このセグメントは既存の製薬スイートの改修から恩恵を受けており、インフラの制約が大型フォーマットの採用を制限しています。しかし、100L未満の機器は年平均成長率6.89%で最も急速に拡大するニッチを代表しており、局所的な小バッチ培養環境を必要とする精密医療およびポイントオブケアワークフローの普及を反映しています。

自動化はモジュール性に向けた容量選択を促進しています。自律型実験室プロトタイプは、複数のコンパクトなインキュベーターが並行して動作し、ロボットハンドラーに供給しながら容量を柔軟性と交換できることを示しています。その結果、100L未満システムのCO₂インキュベーター市場規模は、従来の学術需要を超えて病院および診断分野へと拡大する可能性があります。ベンダーはスタッカブルなフットプリントとクラウドダッシュボードで対応し、生産性とフットプリントのバランスを取っています。

用途別:細胞培養のリーダーシップと幹細胞の加速

細胞・組織培養は2024年のCO₂インキュベーター市場規模の46.56%を維持し、創薬および品質管理プロトコルにおける中心的な役割を裏付けています。標準化された手法、消耗品の互換性、および熟練した技術者が安定した繰り返し注文を支えています。一方、幹細胞研究は再生医療の規制承認が増加するにつれ、2030年まで7.12%の成長ペースを示しています。低酸素トリガス環境、リアルタイムCO₂/O₂フィードバックループ、および超清潔な表面がこの分野における基本的な購入基準を形成しています。

がん免疫学およびワクチン研究も、長期培養時間にわたる代謝安定性を確保するために高度なシステムを採用しています。体外受精実験室は胚の生存率を確保するコンパクトで迅速回復型のチャンバーを採用しています。これらのセグメントが総合的に収益源を多様化し、学術、臨床、産業の購買層に需要を分散させることで、他の分野における景気循環的な低迷からCO₂インキュベーター業界を守っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬企業の優位性とCDMOの加速

製薬・バイオテクノロジー企業が2024年の売上の51.22%を生み出し、堅調な生物製剤パイプラインと品質管理義務に牽引されました。大容量スイートは厳格な検証とサービス契約を必要とし、確立されたサプライヤーが優位に立っています。CDMOsは、オリジネーター企業が製造をアセットライトパートナーにアウトソーシングするにつれ、2030年まで年平均成長率7.89%で最も急速な成長を記録しています。その結果生じる施設拡張サイクルがCO₂インキュベーター市場を直接拡大しています。

学術センターおよび政府機関は相当規模の設置基盤を維持していますが、資金調達の逼迫に直面しており、機器の使用期間が延長されています。体外受精クリニックおよび病院ラボは、増大する不妊治療サービス活動を支援するために購入を増やしています。セグメント全体にわたり、エネルギー、ダウンタイム、コンプライアンスを含む総所有コストが現在の主要な選択指標となっており、ブランドロイヤルティとアップグレードのタイミングに影響を与えています。

地域分析

北米は2024年の売上の38.89%を占め、深いバイオ医薬品サプライチェーン、十分な資金を持つ大学、およびエネルギー効率改修の早期採用を反映しています。交換需要が主流であり、購買者は旧来の水ジャケット式機器から今後の米国エネルギー省基準を満たす直接加熱方式モデルへと移行しています。サービスネットワークとアフターマーケット部品の入手可能性がベンダーの地位をさらに強固にしています。

欧州は厳格な汚染管理規則と持続可能性指令により相当のシェアを維持しています。2024年のEUエコデザイン規制は耐久性と修理可能性の基準を義務付けており、文書化されたライフサイクル評価を持つプレミアムモデルへの購買者の移行を促しています。ドイツ、アイルランド、スカンジナビアの製薬クラスターが継続的な需要を支え、政府補助金がエネルギー追跡用スマートセンサーの導入を奨励しています。

アジア太平洋地域は、中国、インド、東南アジアが生物製剤製造と不妊治療クリニックを拡大するにつれ、年平均成長率7.45%で最も急峻な軌跡を示しています。低い労働コストがCDMO施設を引き付け、大規模なインキュベーターフリートを設置しており、地域サービスセンターを持つサプライヤーが優遇されています。現地規制は西洋のGMP規範をますます反映するようになっており、シングルユース内装と高度な除染機能の採用を加速させています。これらのダイナミクスが総合的に、新興経済圏全体でCO₂インキュベーター市場の勢いを強化しています。

競合状況

市場は中程度に分散しているものの、主要ブランドは研究開発規模とグローバルサポートハブを活用して競争上の優位性を拡大しています。Thermo Fisherは四半期ごとに数十億ドル規模の売上を維持し、AIドリブン監視モジュールなどの頻繁なアップグレードに資金を充てています。Panasonic HealthcareはHVACの専門知識をCO₂インキュベーターのエネルギー節約とドアシールの人間工学に活かしています。Eppendorfは学術ラボを対象とした直感的なインターフェースに注力しています。

消費電力に関する規制上の重点の高まりにより、ベンダーはキロワット時の節約を公表し、2029年の米国エネルギー省期限に先立って準拠モデルを前面に出しています。Binderは水不要の直接加熱プラットフォームとUV除染サイクルを組み合わせて推進しています。小規模なイノベーターは小型化されたCO₂センサーを探求し、フォームファクターの縮小とウォームアップ時間の短縮を図っています。

戦略的な動きとしては、Thermo Fisherの2025年初頭における持続可能なインキュベーターポートフォリオを補完するエネルギー節約型遠心分離機のリリース、Panasonicの熱管理の専門知識を間接的に向上させるバッテリー重視の投資、およびBinderの新しいEU冷媒規則に沿ったFガス準拠製品ラインが挙げられます。自動化スペシャリストとのパートナーシップにより、既存企業はロボットアームとLIMS接続を統合し、CO₂インキュベーター市場内でのアカウントの定着度を高めています。

二酸化炭素インキュベーター産業リーダー

Eppendorf AG

Panasonic Healthcare Co.

Thermo Fisher Scientific Inc.

Sheldon Manufacturing Inc.

BINDER GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2021年5月:EscoはEsco CelCulture CO₂インキュベーター(高温滅菌仕様:CCL-HHS)を発売しました。この新製品は180℃の乾熱滅菌システムを採用しており、作業空間を汚染する可能性のある耐性真菌、細菌芽胞、および栄養細胞を通常の条件下で効果的に死滅させることが実証されています。

- 2023年3月:Eppendorfは実験室機器向けデジタル管理プラットフォーム「VisioNize Lab Suite」を発表しました。このプラットフォームは遠隔監視、機器アラーム通知、およびモジュール式デジタルサービスを提供し、CO₂インキュベーター運用におけるサンプルセキュリティと規制コンプライアンスを強化します。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、二酸化炭素インキュベーター市場を、研究・バイオファーマ・臨床・食品検査ラボにおける生細胞・微生物・胚培養作業のために、温度・湿度・5% CO2(またはマルチガス)雰囲気を制御・維持する工場製造機器の全体として定義する。ユニットはウォータージャケット式、エアジャケット式、直接加熱式、またはトライガス式があり、出荷時のUSD価格(工場出荷価格)で新品として評価される。

スコープの除外事項には、再生品またはレンタルのインキュベーターおよび簡易嫌気性ジャーが含まれ、これらは本調査の対象外である。

セグメンテーション概要

- 製品タイプ別

- 水ジャケット式CO₂インキュベーター

- エアジャケット式CO₂インキュベーター

- 直接加熱式CO₂インキュベーター

- マルチガス(トリガス)インキュベーター

- ポータブル・ベンチトップ型インキュベーター

- カスタマイズ型・その他のタイプ

- 容量別

- 100L未満

- 100〜200L

- 200L超

- 用途別

- 細胞・組織培養

- 幹細胞研究

- がん・免疫学研究

- 体外受精(IVF)

- 微生物学・診断

- その他の新興用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 医薬品受託開発製造機関(CDMOs)

- 研究・学術機関

- 臨床・体外受精実験室

- 食品検査・環境ラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、サービスエンジニア、バイオファーマクリーンルームの購買担当者、北米・欧州・アジア全域のIVF胚培養士、およびティア2都市をカバーする販売代理店にインタビューを実施した。これらの対話により、交換サイクル、典型的な容量構成、現在の価格スプレッドが確認され、デスクリサーチで残された重要なギャップが補完された。

デスクリサーチ

まず、米国国立衛生研究所(NIH)、米国メディケア・メディケイドサービスセンター(CMS)(IVFサイクル数)、EurostatのPRODCOM医療機器コード、およびVolzaが集計した通関輸送記録などの機関が公開するオープンデータセットを用いて需要基盤をマッピングした。QuestelからのPatentトレンドおよびApplied Microbiology & Biotechnologyなどの学術誌に掲載された査読論文は技術普及の較正に役立ち、企業の10-Kおよび投資家向け資料は平均販売価格の明確化に貢献した。D&B Hooversは主要メーカーの実収益データを提供した。上記の情報源は例示であり、クロスチェックおよびコンテキストのために多数の追加公開記録が参照された。

市場規模の算定と予測

ブレンド型トップダウンモデルにより、ラボ数およびIVF施術件数を潜在的なチャンバー需要に変換し、サンプリングされたASP×ユニット数によるボトムアップのサプライヤー積み上げを通じてクロス検証を行う。導入済みGMP細胞療法スイート数、NIHライフサイエンス年間資金調達額、クリニックあたりの平均胚移植サイクル数、5年間の交換率などの主要変数がベースイヤー値を決定する。多変量回帰により各ドライバーを予測し、シナリオ分析により為替レートの変動および設備投資の減速にストレステストを実施する。出力は2030年までの指数平滑化予測に反映される。ボトムアップの集計がトップダウン合計と2パーセントポイント以上乖離した場合、稼働率またはASPに関する前提をフィールドの専門家と再検討する。

データ検証と更新サイクル

すべての中間結果は異常値チェック、ピアレビュー、およびシニアアナリストの承認を経る。モデルは12ヶ月ごとに更新され、リコール・規制変更・重要なM&Aが供給または価格ダイナミクスに影響を与える場合はサイクル中間での改訂も実施される。レポートリリース直前に最終妥当性確認が行われ、クライアントは最新の見解を受け取ることができる。

MordorのCO2インキュベーターベースラインが信頼できる選択肢である理由

公表されている推計値が一致することはほとんどなく、差異は通常、計上対象の範囲、データの鮮度、通貨処理、または成長レバーのモデル化の積極性に起因する。

ここでの主要なギャップ要因には、ベンチトップ型トライガスユニットおよび食品検査ラボがスコープに含まれるか否か、ASPの推移がプレミアムセンサーアップグレードを前提としているか、および数値の更新頻度が含まれる。Mordorのアプローチは新品ユニットの全スペクトルを捕捉し、ASPを監査済みメーカー申告書に紐付け、年次で再検討することでドリフトを低減する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 8億836万USD | Mordor Intelligence | - |

| 7億6,942万USD | 地域コンサルタンシーA | トライガスおよびカスタマイズユニットを除外;最終更新2023年;トップダウンのデスクデータのみに依拠 |

| 3億8,490万USD | グローバルコンサルタンシーB | 研究・IVFラボのみを計上、限定的なサプライヤーサンプルから抽出した保守的なASPを使用 |

この比較は、スコープが狭い場合や更新頻度が低い場合に、ヘッドライン数値が半減する可能性があることを示している。カバレッジの幅を検証済みの価格ポイントおよび規律ある更新リズムと整合させることで、Mordorは意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

現在の二酸化炭素インキュベーター市場規模はどのくらいですか?

二酸化炭素インキュベーター市場は、予測期間(2025年〜2030年)においてCAGR 7.9%を記録する見込みです

二酸化炭素インキュベーター市場における主要プレーヤーは誰でか?

Eppendorf AG、Panasonic Healthcare Co.、Thermo Fisher Scientific Inc.、Sheldon Manufacturing Inc.、BINDER GmbHが二酸化炭素インキュベーター市場における主要企業です。

二酸化炭素インキュベーター市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)中に最も高い年平均成長率で成長すると推定されています。

二酸化炭素インキュベーター市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が二酸化炭素インキュベーター市場で最大の市場シェアを占めています。

この二酸化炭素インキュベーター市場レポートはどの年をカバーしていますか?

本レポートは、二酸化炭素インキュベーター市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の二酸化炭素インキュベーター市場規模の予測も提供しています。

最終更新日: