電気外科用発電器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.34 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気外科用発電器市場分析

2026年の電気外科用発電器の市場規模はUSD 23億4,000万と推定されており、2025年のUSD 22億3,000万から成長し、2031年にはUSD 30億1,000万に達する見通しで、2026年〜2031年にかけてCAGR 5.12%で拡大します。この着実な成長は、ハードウェアの数量ではなく、ソフトウェア主導のインテリジェンスが付加価値を生み出す、成熟しつつある電気外科用発電器市場の特性を示しています。人工知能対応の組織特異的電力変調、パルスフィールドアブレーションの普及拡大、立法上の煙排出義務化がそれぞれ性能要件を高めています。同時に、プラットフォームの統合化により、画像、ロボティクス、エネルギー供給がシームレスに相互運用できるようになり、病院にとってのスイッチングコストが高まる一方、電気外科用発電器のアドレサブル市場は拡大しています。

レポートの主なポイント

- 製品タイプ別では、2025年にモノポーラー発電器が電気外科用発電器市場シェアの45.33%を占めてリードしており、一方で超音波ハイブリッドプラットフォームは2031年にかけてCAGR 6.18%で成長する見込みです。

- 用途別では、2025年の電気外科用発電器市場規模において一般外科が29.39%を占め、パルスフィールドアブレーションの普及を背景に心臓血管手術がCAGR 6.74%で拡大しています。

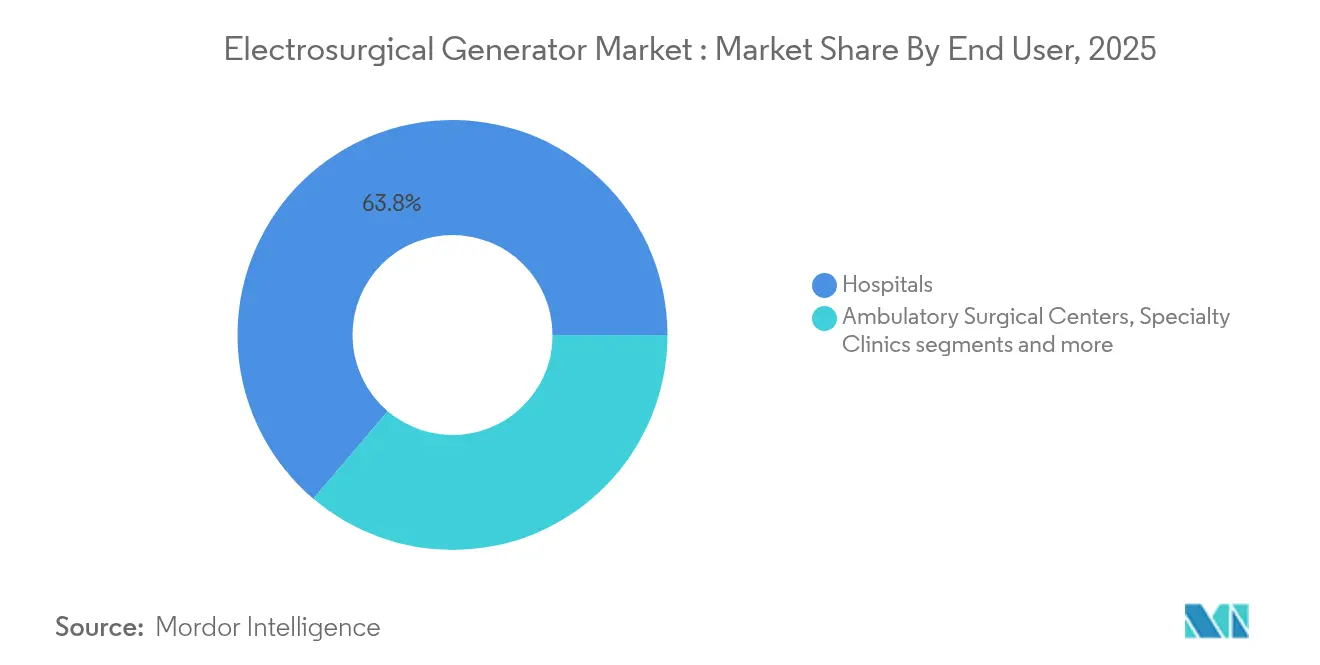

- エンドユーザー別では、2025年に病院が収益シェアの63.79%を保持しており、外来手術センターは2031年にかけてCAGR 6.02%で成長すると予測されています。

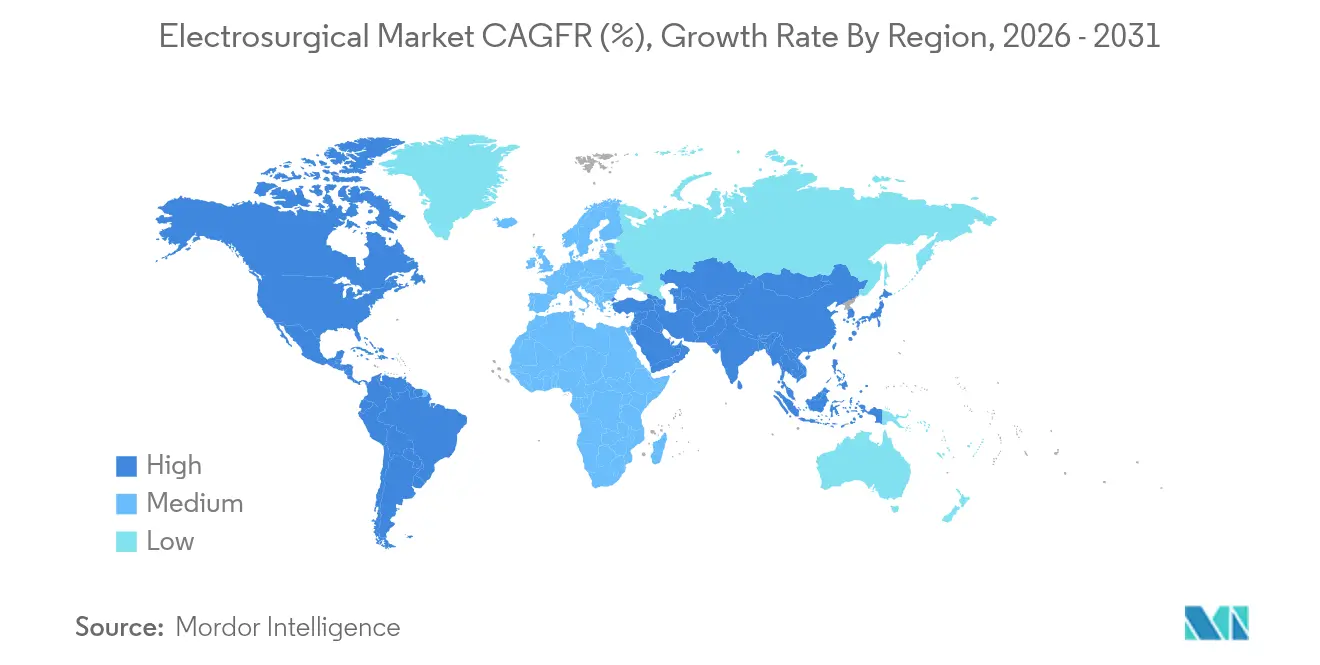

- 地域別では、2025年の電気外科用発電器市場規模において北米が41.78%を占めているものの、アジア太平洋地域がCAGR 6.88%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気外科用発電器市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(〜)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 手術を要する慢性疾患の有病率上昇 | 1.20% | 北米、欧州、日本 | 長期(4年以上) |

| 低侵襲手術の採用拡大 | 0.90% | 北米・欧州からアジア太平洋地域へ展開 | 中期(2〜4年) |

| バイポーラーおよび超音波プラットフォームにおける技術的進歩 | 0.80% | 北米・欧州でイノベーション、アジア太平洋地域で普及 | 中期(2〜4年) |

| 外来手術センターの拡大 | 0.70% | アジア太平洋地域が中核、中南米・中東アフリカへ波及 | 長期(4年以上) |

| AI対応の組織特異的電力変調 | 0.60% | 北米・欧州、その後グローバル展開 | 長期(4年以上) |

| 煙の発生しない手術室への需要 | 0.50% | 北米での義務化が先行、欧州が追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手術を要する慢性疾患の有病率上昇

心房細動が世界で約6,000万人に影響を与えるなか、心臓血管インターベンションは増加しています。パルスフィールドアブレーションの採用により非熱的組織変調への注目が高まり、周辺組織へのダメージが軽減されるとともに、バリューベースドケアに適した当日退院経路が可能になっています。マッピングとアブレーションを統合したシステムは手術の複雑さを軽減し、電力源とリアルタイムナビゲーションを組み合わせられる企業に競争上の優位性をもたらしています。

低侵襲手術の採用拡大

腹腔鏡手術およびロボット手術へのシフトにより、ロボットスタックに直接接続できる発電器の需要が高まっています。Johnson & Johnsonが2025年に発売したDualToは、プラットフォーム非依存かつソフトウェアアップグレード対応の設計が限られたスペース内での精密な熱エンベロープ管理を可能にすることで、電気外科用発電器市場における評価を高めている好例です。

バイポーラーおよび超音波プラットフォームにおける技術的進歩

OlympusのTHUNDERBEATなどのハイブリッドモデルは超音波振動とバイポーラーシーリングを組み合わせ、熱拡散を抑制しながら手術時間を短縮します。統合インピーダンスモニタリングによりリアルタイムで電力を適応させる機能は、術後合併症が高い経済的ペナルティをもたらす外来設定に手術が移行するにつれ、ますます重要な安全策となっています[1]。

新興市場における外来手術センターの拡大

選択的処置は病院外来部門より最大144%コストが低いASCへと移行し続けており、予知保全機能を備えたコンパクトで使いやすいユニットへの需要を加速させています。スリムなASCの人員体制では大規模なトラブルシューティングや手術室管理を吸収できないため、プラグアンドプレイの信頼性を提供するメーカーが戦略的優位を得ることになります。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 電気外科的損傷および訴訟リスク | -0.80% | 北米で最も高い | 中期(2〜4年) |

| 規制当局による高周波デバイスの厳格な再分類 | -0.60% | FDAおよびEUが主導 | 長期(4年以上) |

| 低資源病院における電力供給の不安定さ | -0.40% | 農村部のアジア太平洋地域、アフリカ、中南米 | 長期(4年以上) |

| パンデミック後の資本予算の凍結 | -0.30% | 世界中の中堅病院 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気外科的損傷および訴訟リスク

手術煙への曝露は1日あたり27〜30本の喫煙に相当するとされ、米国の15州が発生源での煙排出義務化を進めています。病院は現在、組み込み型プルーム制御を備えた発電器を優先的に選択しており、コンプライアンスを満たしながら機器点数の削減も実現しています(Vizient)。

高周波デバイスの規制当局による厳格な再分類

2026年2月に施行されるFDAの品質マネジメントシステム規制はISO 13485:2016に準拠し、文書化の基準を引き上げます。強固なグローバル品質システムを持つ企業はより迅速かつ低コストで承認を取得できる一方、規模の小さい競合企業は高いハードルに直面することになります[2]出典:Olympus Medical Systems、「THUNDERBEATサージカルエナジー」、medical.olympusamerica.com 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モノポーラーの優位性がハイブリッドの台頭に直面

2025年においてモノポーラーユニットは電気外科用発電器市場シェアの45.33%を占め、大量手術における一般外科での重要な役割を示しています。一方、超音波ハイブリッド発電器は心臓胸部外科および婦人科手術における精密な止血への需要に支えられ、CAGR 6.18%で規模を拡大しています。バイポーラーモデルは絶縁電流経路が必須の環境に対応し、デュアルモードシステムは資本資産を統合する多専門科センターを引き付けています。外来センターに適した使い捨てコンパクトユニットは、再処理コストを回避する単回使用機器へとヘルスケアがシフトする広範な傾向を反映しています。統合型煙排出機能は、安全基準の義務化が強化されるなか、プレミアム製品の差別化要因としてさらに重要度を増しています。

手術の収束が進むなか、製品ロードマップにはAI駆動のフィードバックループ、より大型のタッチスクリーンインターフェース、クラウドベースの性能ダッシュボードの搭載が求められています。電気外科用発電器市場は、病院がハードウェアの全交換ではなくソフトウェアアップグレードで新基準に対応することで恩恵を受けています。予測期間において、アルゴリズムの精度における漸進的な向上は純粋なワット数仕様を上回り、調達の議論は最高出力よりも熱拡散低減の根拠へと移行していく可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:心臓血管手術がプレミアム成長を牽引

一般外科は、幅広い手術の多さを背景に2025年の電気外科用発電器市場規模において最大のセグメントとして29.39%を占めています。しかし、心臓血管用途は心房細動に対するパルスフィールドアブレーションの臨床的受容拡大を背景にCAGR 6.74%で伸長しています。神経外科および脊椎手術はサブミリメートルの精度を要求し、繊細な組織を保護する適応型電力システムへのプレミアム価格許容度を持続させています。泌尿器科ではロボット支援部分腎切除術において高周波を活用しており、術中出血量の中央値はわずか15 mLと報告される一方、皮膚科では外来での美容治療に適したポータブルユニットが好まれています。

用途の多様化が進むにつれ、病院はモノポーラー、バイポーラー、超音波ハンドピースを共通プラットフォーム上でホストできるモジュラーコンソールを求める傾向が強まっています。この柔軟性は資本支出とトレーニングコストを削減し、ベンダーロックインを強化します。使い捨て電極、プルーム管理、分析ダッシュボードをバンドル提供できるプラットフォームベンダーは、多様な外科部門にわたってウォレットシェアを拡大する最も有利な立場にあります。

エンドユーザー別:ASCへの移行が市場ダイナミクスを再形成

病院は依然として電気外科用発電器市場収益の63.79%を集中させていますが、外来手術センターは2031年にかけて年率6.02%で成長する見込みです。診療報酬改革と支払者からの圧力により低重症度の手術がASCへと誘導され、ユーザーによる最小限のキャリブレーションで高い信頼性を発揮する発電器への需要が高まっています。専門クリニックは耳鼻咽喉科や皮膚科に特化したコンパクトな電気外科コンソールを活用しており、学術研究機関はアーリーアダプターの研究試験を主導することで長期的なイノベーションに影響を与えています。

発電器サプライヤーは現在、ハードウェアとリモート予知診断を組み合わせたサブスクリプション型サービスモデルを提供しており、これは薄い営業利益を守るASC管理者から支持を得ています。今後5年間で、電気外科用発電器市場は機器とサービスを組み合わせたバンドル契約が外来チェーンの標準調達形式として台頭する可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

2025年の電気外科用発電器市場において北米は41.78%を占め、確立された診療報酬制度と機器交換サイクルを加速させる州レベルの煙排出義務化の恩恵を受けています。ただし、市場飽和と病院の予算制約が漸進的なユニット成長を抑制しています。カナダとメキシコは、連邦インフラ資金に合わせた設備増強により中程度の需要を加速させており、米国の病院はバリューベースドケアのダッシュボードにアウトカムデータを還元する統合プラットフォームを優先しています。

アジア太平洋地域は電気外科用発電器市場においてCAGR 6.88%で拡大しており、地域全体で最も急成長する軌跡を描いています。都市部の病院建設、保険普及率の向上、医療従事者トレーニングプログラムが手術件数を押し上げています。中国のリスクベース審査経路の改訂と日本のメカトロニクス精度への注力がグローバルサプライヤーへの扉を開いており、サプライチェーンとサービスハブの現地化が前提条件となります。インドも手術室稼働時間当たりの外科的処置件数を増やす取り組みに後押しされ、急速なデバイス普及を目指しています。

欧州では医療機器規制が文書化要件を引き上げることで実績ある品質マネジメントシステムを持つ既存企業に有利に働き、緩やかな成長が続いています。サステナビリティへの要請が調達担当者を省エネルギー設計の発電器やリサイクル可能な付属品へと誘導しています。ドイツ、英国、フランスが地域収益の約半分を占め、東欧市場は医療インフラへの構造的投資に依存したキャッチアップ潜在力を持っています。

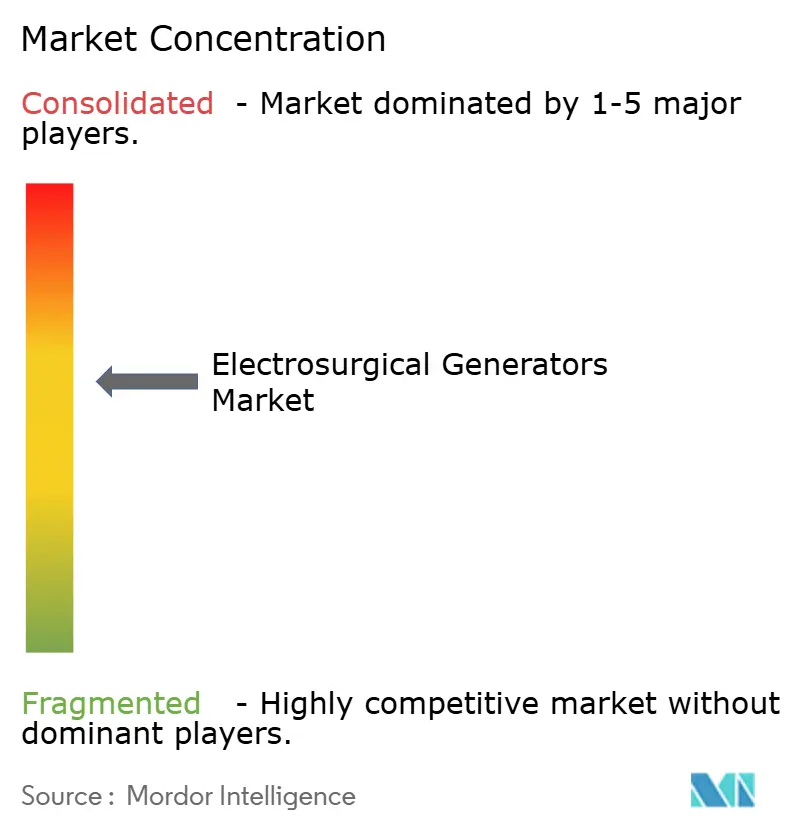

競争環境

電気外科用発電器市場は中程度の集中度を示しています。Medtronic、Johnson & Johnson、Olympusは規模と多分野にわたるポートフォリオを活用して、エネルギーシステムを画像処理およびロボティクスと統合しています。MedtronicのAfferaプラットフォームは心臓マッピングとパルスフィールドアブレーションを組み合わせ、術後1年での不整脈再発からの解放率88%を達成しており、閉ループ型治療エコシステムに病院が置くプレミアムを示しています。Johnson & JohnsonのDualToは発電器ファームウェアをOttavaロボットのキネマティクスと連携させ、外科医コンソールの入力と組織応答の間のレイテンシーを低減しています。

中堅プレーヤーは、ワット数ベースの直接競争を回避するため、煙回収、滅菌済み使い捨てチップ、AI誘導インピーダンスセンシングなどのニッチ隣接領域に注力しています。FDAの2026年品質マネジメントシステム規制による規制強化は、グローバルに調和した品質プラットフォームをすでに保有する既存企業の地位をさらに強固にしています。その結果、新規参入企業にとっては、コンソール全体の発売よりも使い捨て付属品やアルゴリズムアップグレードモジュールの方が現実的な参入経路となっています。

今後、競争の主戦場は手術中の発電器データを術後ケアチームにとって実行可能な知見へと変換するクラウド分析サブスクリプションに集中する可能性があります。早期参入の優位性は、精密なエネルギー展開指標に紐づいた再入院率の低下と回復期間の短縮を実証できるメーカーに有利に働くでしょう。

電気外科用発電器業界リーダー

Medtronic

CONMED Corporation

Johnson & Johnson Services, Inc. (Ethicon, Inc.)

Olympus Corporation

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MedtronicはSphere-360パルスフィールドアブレーションカテーテルを使用した患者の88%において不整脈再発からの解放を報告し、2025年中に米国での中枢試験を計画しています。

- 2025年3月:Johnson & Johnson MedTechはOttavaロボットとの互換性を考慮して設計されたDualTo発電器を発表し、電気外科とロボティクスのより深い統合を示しました。

- 2024年9月:StrykerはCare.aiを買収し、デジタル手術プラットフォームの能力に人工知能の専門知識を注入しました(MD+DI)。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、電気外科用ジェネレーター市場を、人間の医療専門分野全体にわたって、高周波交流電流を切断、乾燥、凝固、血管シーリングのための外科用エネルギーに変換する主電源装置の販売と定義している。範囲は、OEMから新規に出荷された資本システムと、密接にバンドルされたソフトウェアアップグレードを追跡している。

除外範囲:使い捨て電極、別売りの排煙カート、獣医師専用ユニット、再生発電機は本分析の対象外とする。

セグメンテーションの概要

- 製品タイプ別

- モノポーラー発電器

- バイポーラー発電器

- モノポーラー・バイポーラー複合ユニット

- 超音波ハイブリッド発電器

- アルゴンプラズマ発電器システム

- 使い捨てコンパクト発電器

- 用途別

- 一般外科

- 婦人科

- 整形外科・脊椎

- 心臓血管外科

- 神経外科

- 泌尿器科

- 皮膚科・美容科

- 耳鼻咽喉科・歯科

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術・研究機関

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、平均販売価格、交換サイクル、モダリティの嗜好を確認するために、一流病院の生物医学エンジニア、成長経済圏のASC管理者、地域の流通業者にインタビューを行った。このような対話により、国レベルの出荷予測を調整し、モデルの仮定を固定する前にハイブリッド超音波プラットフォームの初期トレンドをストレステストすることができました。

デスクリサーチ

まず、米国FDA 510(k)データベース、欧州CEレジストリ、厚生省の国別調達ポータ ルなどの機関が公開するインベントリを通じて、設置された外科用エネル ギープラットフォームのユニバースをマッピングする。病院退院ファイル、OECD保健統計、手技量を定量化した専門誌は、ベースラインの需要パターンを導く。企業の10-K、投資家向け説明資料、入札公告は、価格とチャネルのギャップを埋め、ライセンスを受けたD&B Hooversフィードは、多国籍サプライヤーの収益分配を明確にします。さらに、Society of American Gastrointestinal Surgeons(米国消化器外科学会)、American College of Obstetricians and Gynecologists(米国産科婦人科学会)、および類似の団体など、採用調査を公表している専門団体からも洞察を得ている。出典リストは例示であり、その他多数の信頼できるリポジトリが、データ抽出、センスチェック、主題の整合をサポートしている。

マーケット・サイジングと予測

ベースライン値は手技主導のトップダウンモデルで構築された。全世界の入院患者数と外来患者数にモダリティ別のジェネレーター普及率を掛け合わせ、予想される交換頻度でキャリブレーションを行った。サプライヤーの収益とチャネルチェックのボトムアップロールアップを選択し、クロスバリデーションとした。MIS普及率、手術室あたりの資本予算配分、発電機ASPドリフト、高齢者手術候補の成長、地域のOR建設パイプラインなどの主要変数が、年次変化を促進する。多変量回帰フレームワークは、5年間の移動平均でリフレッシュされ、2025-2030年の軌道を予測する。シナリオのオーバーレイは、政策や償還のショックを捉える。

データ検証と更新サイクル

アウトプットは、過去の比率、通関データ、および公表業績に対する差異にフラグを立てる2段階のアナリスト・レビューに合格する。重大な乖離は、回答者との再接触の引き金となる。レポートは1年ごとに更新され、リコール、ガイドラインの変更、大規模なM&Aによって市場力学が変化した場合には、中間更新が行われる。

電気外科用ジェネレーターのベースラインが揺るがない理由

発表された推定値がしばしば乖離するのは、研究者が市場の切り口を変えたり、異なるASPラダーを適用したり、不均等な間隔でモデルを更新したりするためである。

主なギャップ要因としては、アクセサリーキットがバンドルされているかどうか、新興市場の入札をどの程度取り込んでいるか、長期的なシナリオに織り込まれている設備投資の積極性などがある。モルドールの規律あるスコープ、毎年の更新、デュアルトラック検証により、モルドールの数値は戦略的意思決定のための信頼できるアンカーとなっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 22.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 21億2000万米ドル(2024年) | 地域コンサルタントA | 幅広いデバイスバスケット、限られた一次検証 |

| 29億米ドル(2025年) | グローバル・コンサルタンシーB | 積極的な設備投資を想定し、使い捨て製品をバンドル |

| 18億1000万米ドル(2024年) | 業界誌C | ハイブリッド・プラットフォームといくつかの新興地域を除く。 |

これらの対照は、私たちが慎重に範囲を限定し、透明性のある変数セットを設定することで、バランスの取れた再現可能なベースラインが得られることを示しています。

レポートで回答される主な質問

電気外科用発電器市場の予測成長率はどのくらいですか?

電気外科用発電器の市場規模は、2026年のUSD 23億4,000万から2031年にはUSD 30億1,000万に、CAGR 5.12%で拡大する見込みです。

最も急成長している製品セグメントはどれですか?

超音波ハイブリッドプラットフォームが最も急成長する製品タイプであり、2026年から2031年にかけてCAGR 6.18%で伸長しています。

外来手術センターが市場拡大にとって重要な理由は何ですか?

ASCは病院の外来部門より最大144%低コストで処置を提供し、手術が低コストサイトへ移行するにつれて発電器需要においてCAGR 6.02%を牽引しています。

新しいFDA規制はメーカーにどのような影響を与えますか?

2026年2月に施行される品質マネジメントシステム規制は文書化および監査要件を引き上げ、成熟したISO 13485準拠システムを持つ企業に有利に働きます。

最も多くの漸進的収益を追加する地域はどこと予測されていますか?

CAGR 6.88%で成長するアジア太平洋地域は、病院建設と保険カバレッジの拡大により2031年にかけて最大の新規収益シェアを貢献します。

最終更新日: