実験室用品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 52.59 十億米ドル |

| 市場規模 (2031) | 75.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

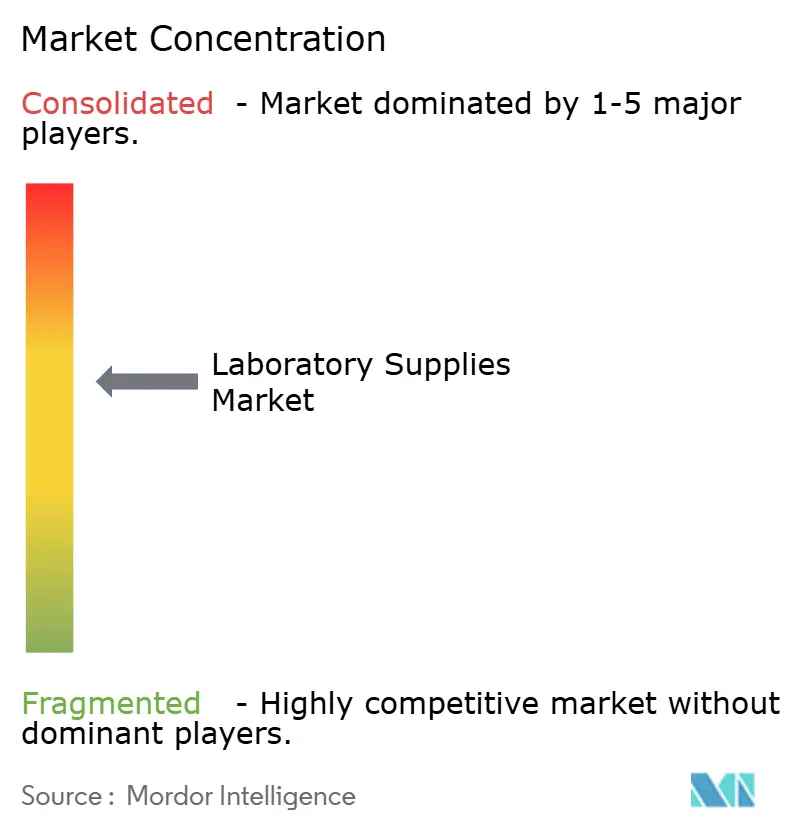

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室用品市場分析

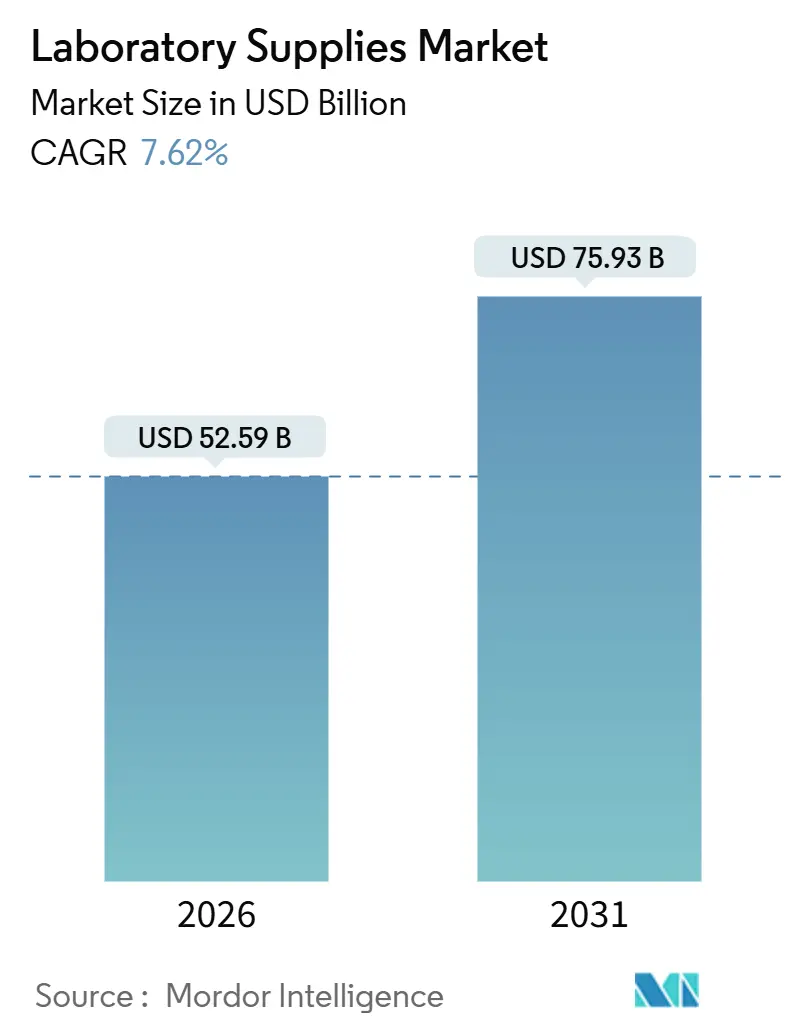

実験室用品市場規模は2026年に527億9,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.62%で成長し、2031年までに759億3,000万米ドルに達すると予測されています。

ライフサイエンス、臨床診断、バイオテクノロジーにおける研究予算は引き続き拡大しており、分析機器、自動化プラットフォーム、シングルユース消耗品への需要を押し上げています。バイオファウンドリーおよび受託試験機関が汚染のないワークフローを優先するため、使い捨て品は機器を上回るペースで成長する見込みです。一方、データインテグリティと持続可能性に関する規制の厳格化により、調達はコネクテッドシステムおよびバイオベースポリマーへと向かっています。大手ベンダーはフルサービスポートフォリオの構築に向けた買収を加速させており、小規模なロボティクス専門企業はオープンソースの低コスト代替品を提供することでニッチな機会を着実に取り込んでいます。今後、地理的な成長はアジア太平洋地域が最も速いペースで進む見込みですが、北米は学術・政府研究プログラムへの安定した資金供給を通じて実験室用品市場を引き続き支えています。

主要レポートのポイント

- 製品タイプ別では、機器が2025年の実験室用品市場シェアの61.45%を占めました。使い捨て品・消耗品は2031年にかけてCAGR 10.04%で成長すると予測されています。

- 用途別では、臨床診断・病理学が2025年の実験室用品市場規模の44.23%を占め、2031年にかけてCAGR 8.0%で拡大すると予測されています。

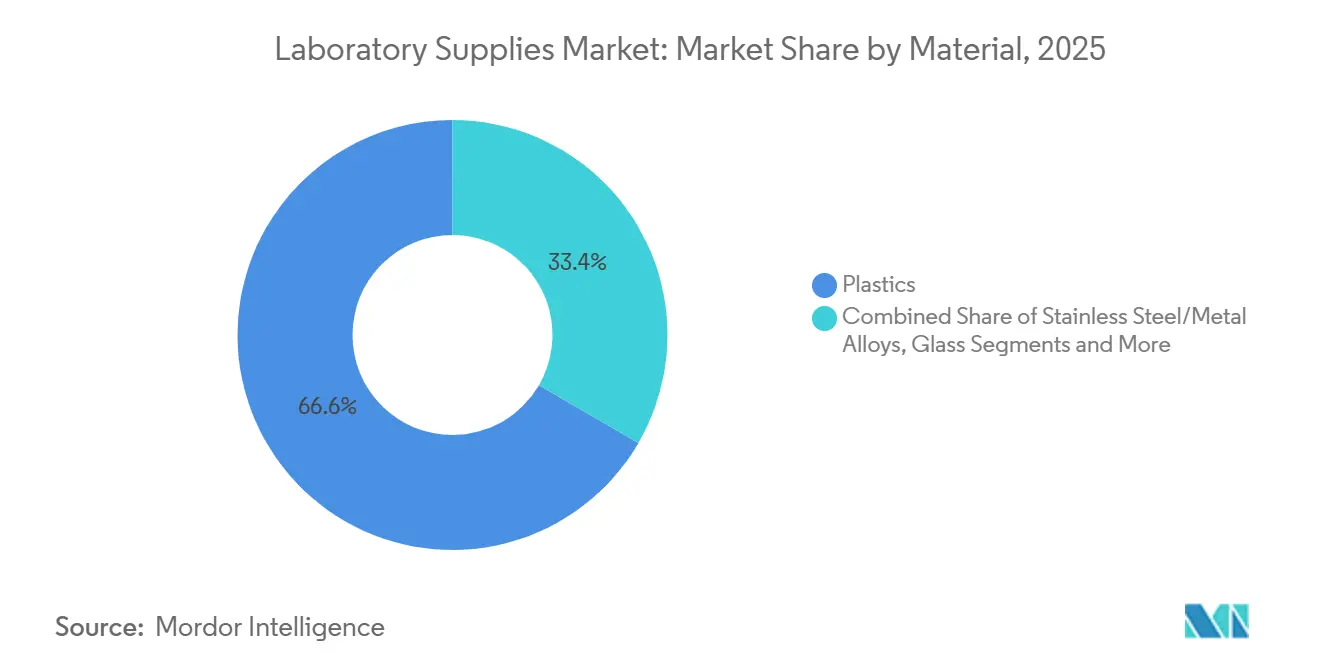

- 材料タイプ別では、プラスチックが2025年に66.63%の収益シェアを獲得しました。生分解性・バイオベースポリマーは2031年にかけてCAGR 11.45%で拡大しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の実験室用品市場シェアの39.14%をリードし、受託研究・試験機関は2031年にかけてCAGR 10.53%が見込まれています。

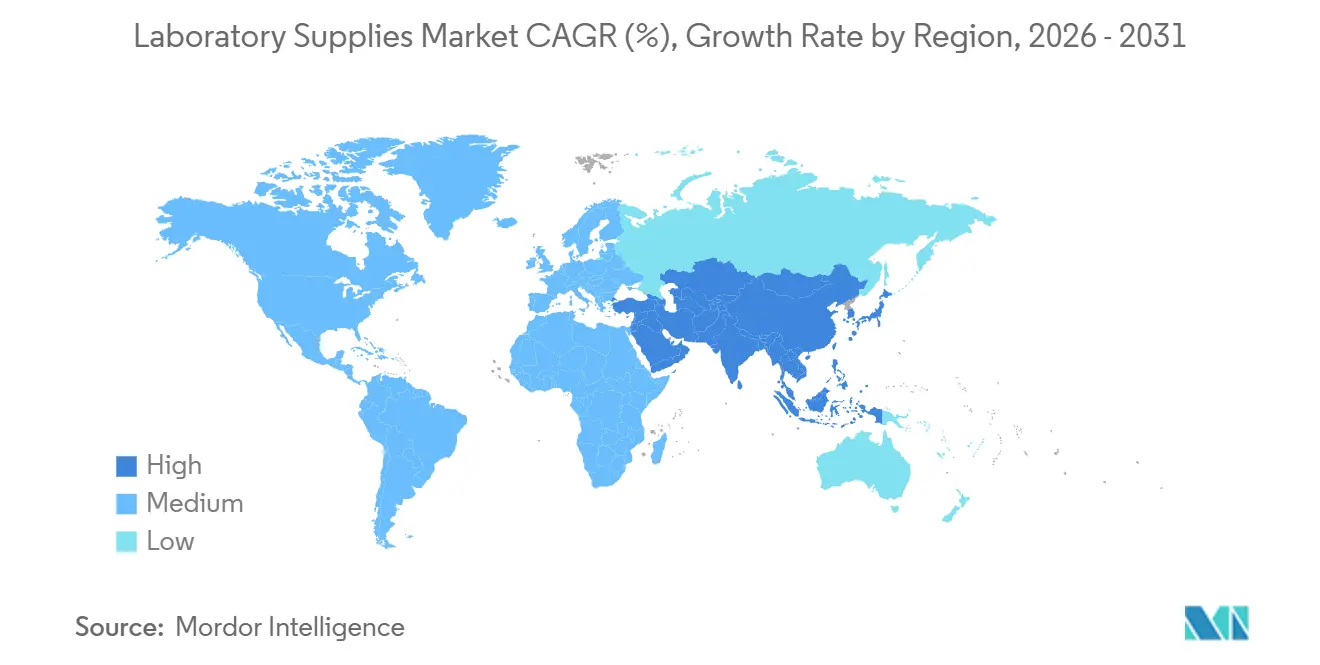

- 地域別では、北米が2025年に36.46%を占め、アジア太平洋地域は2031年にかけてCAGR 9.22%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の実験室用品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライフサイエンスおよびバイオテクノロジーにおける世界的なR&D支出の増加 | +1.5% | 北米、西欧、アジア太平洋地域の主要拠点 | 長期(4年以上) |

| 臨床診断・分子検査量の拡大 | +1.3% | 世界全体、アジア太平洋地域および中東で強い | 中期(2〜4年) |

| 自動化・高スループットプラットフォームの採用拡大 | +1.2% | 北米、EU、アジア太平洋地域で急成長 | 中期(2〜4年) |

| COVID-19後の医療インフラ資金調達の加速 | +0.9% | 新興市場(インド、ブラジル、GCC) | 短期(2年以内) |

| バイオファウンドリーの普及による使い捨て品需要の拡大 | +0.8% | 米国、英国、オランダ、シンガポール | 長期(4年以上) |

| 持続可能・生分解性消耗品へのシフト | +0.7% | EUが先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライフサイエンスおよびバイオテクノロジーにおける世界的なR&D支出の増加

世界の製薬・バイオテクノロジーR&D予算は2025年に2,440億米ドルに達し、精密腫瘍学、細胞・遺伝子治療、希少疾患プログラムへの継続的な投資を反映しています。新規分子実体ごとに数千枚のアッセイプレートと数百リットルの培地が消費されるため、研究支出と実験室用品市場全体の購買との間には直接的な連動関係があります。政府機関もこのトレンドを後押ししており、米国国立衛生研究所は2025会計年度の予算を497億8,000万米ドルに引き上げ、クロマトグラフィーカラム、分光光度計、ゲノム試薬への需要を維持しています。[1]フランシス・コリンズ、「2025会計年度NIH予算」、米国国立衛生研究所、nih.gov 大規模新興経済国も追いつきつつあり、中国は2025年にバイオ医薬品R&D支出が350億米ドルを超え、インドはバイオロジクス施設向けに20億米ドルのインセンティブを投入し、品質管理ラボの整備を進めています。欧州および北米の学術機関は2024年から2026年にかけて機器のアップグレードに120億米ドルを予算計上しており、消耗品の継続的な調達を確保しています。[2]米国国立科学財団、「合成生物学ファウンドリー助成金」、nsf.gov

臨床診断・分子検査量の拡大

臨床検査機関は2025年に2024年比で18%多くの分子検査を処理しました。これは米国食品医薬品局が47の新しい体外診断プラットフォームを承認したことによるもので、その多くは液体生検腫瘍学パネル向けに設計されています。[3]米国食品医薬品局、「体外診断機器承認2024〜2025年」、fda.govメディケアの償還が複数の腫瘍タイプに対象を拡大したことで、病院および独立系ラボはPCRおよび次世代シーケンシング設備の追加導入を進めています。米国の病理施設は2025年に自動化に42億米ドルを投資し、1時間あたり最大3,000検体の仕分け・脱キャップ・分注が可能なトラックベースシステムを導入しました。感染症サーベイランスの義務化がアジア太平洋地域でさらなる勢いをもたらしており、シンガポールは2024年末までにすべての急性期病院が1日1万件のPCR検査能力を維持することを義務付けました。Rocheが承認した15分間の呼吸器パネルに代表されるポイントオブケア分子診断機器の台頭により、使い捨てカートリッジの量が増加しています。

自動化・高スループット実験室プラットフォームの採用拡大

ロボット液体ハンドラー、自動インキュベーター、統合スクリーニングラインが現在では主流となっています。5,000米ドル前後のエントリーレベルのオープンソースロボットにより、Opentrons社は2025年に12,000台を出荷し、2023年以降の設置台数を3倍に増やしました。大手製薬企業は最大200万米ドルのマルチアームワークステーションを好みますが、これにより5年間でアッセイコストが60%削減されます。ベンダーはコンピュータビジョンツールを組み込んでリアルタイムでピペッティングエラーを検出し、試薬廃棄を約5分の1削減しています。受託研究機関(CRO)は標準化された自動化に依存することで、スポンサーが再バリデーションなしにサイト間でアッセイを移管できるようにし、アウトソーシングを加速させ、実験室用品市場における継続的な需要を高めています。

COVID-19後の医療インフラ資金調達の加速

各国政府は2024年から2026年にかけて診断インフラのアップグレードに850億米ドルを充当し、パンデミック対応を妨げた不足を回避することを決意しました。インドの国家健康ミッション第III期は、血液学分析装置とPCRシステムを備えた1,200の地域拠点を整備するために1,200億インドルピー(14億4,000万米ドル)を確保しました。ブラジルは2025年に500の市立ラボに自動化学・血液学プラットフォームを整備し、ユニバーサルカバレッジに近づきました。米国の病院準備プログラムは2025会計年度にバイオセーフティレベル3施設向けに15億米ドルを配分し、実験室用品市場の長期的な成長を確固たるものにしました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な実験室機器の高い資本コスト | –0.6% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| プラスチック向けサプライチェーンの不安定性・原材料価格変動 | –0.5% | 石油化学品輸入に依存する地域 | 短期(2年以内) |

| コネクテッドラボ機器のサイバーセキュリティ・データインテグリティコンプライアンスコストの増加 | –0.4% | 北米、EU、アジア太平洋地域に拡大 | 中期(2〜4年) |

| 実験室におけるシングルユースプラスチック廃棄物への規制強化 | –0.3% | EUが先行、他地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な実験室機器の高い資本コスト

自動液体ハンドラー、質量分析計、次世代シーケンサーの導入には1台あたり50万米ドルから300万米ドルが必要となる場合があります。設置・バリデーションにはさらに20〜30%が加算され、年間保守契約は購入価格の8〜12%を消費します。ブラジルや南アフリカの公的機関では、助成金の到着が遅れることが多く、機器を推奨耐用年数を超えて使用せざるを得ないことが多く、ダウンタイムリスクが高まり、最適なパフォーマンスに必要な最新消耗品の採用が制限されます。

プラスチック向けサプライチェーンの不安定性・原材料価格変動

ポリプロピレンは2025年第1四半期に1メートルトンあたり平均1,420米ドルと、2024年比で22%高騰し、10%台半ばの粗利益率で操業する使い捨てラボウェアメーカーを圧迫しました。韓国のポリスチレン工場での6週間の操業停止とスエズ運河を経由する輸送遅延により、ピペットチップのリードタイムが4週間から12週間に延長されました。欧州企業はドイツの天然ガス価格が2020年比で3倍になるなど高騰するエネルギーコストに直面し、成形費用が15%上昇しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器が収益を支え、使い捨て品が成長を牽引

機器は2025年収益の61.45%を生み出し、日常的なワークフローを支える設置済みベースの重要性を示しています。ロボット液体ハンドラーや統合インキュベーターを含む自動化アップグレードは、アッセイあたりのコストを削減するため、受注に占める割合が高まっています。使い捨て品はバイオファウンドリー、診断ラボ、CROが無菌性と迅速なターンアラウンドを優先するため、2031年にかけてCAGR 10.04%で成長し、他のカテゴリーを大きく上回る見込みです。Thermo Fisherは、細胞治療施設がISOクラス5対応消耗品を義務付けた後、2025年にピペットチップ販売が年間28%成長しました。新しい体外診断の承認により、継続的な収益源を確保する独自の試薬キットが生まれています。化学品・試薬は安定した需要が見られますが、アジアからのジェネリック競争が価格上昇を抑制しています。ガラス器具は緩やかな減少が続いていますが、高精度ホウケイ酸塩製品は分光法やポリマーが不十分な高温反応において引き続き支持されています。

ポリマーベースのシングルユースバイオリアクターバッグが初期段階のバイオロジクス生産を席巻しており、Sartorius社はこの転換が2028年までに使い捨て品に12億米ドルの追加売上をもたらすと推定しています。5,000米ドルのオープンソースロボットはモジュール式の追加機能により交換を先送りできるため機器のライフサイクルを延ばしますが、同時にチップ、プレート、リザーバーの消費を促進します。実際、全体的な設備投資が増加する中でも、使い捨て品は実験室用品市場においてより大きなシェアを獲得しています。

用途別:診断がリード、創薬が加速

臨床診断・病理学ラボは2025年収益の44.23%を占め、償還範囲の拡大後にPCRおよび液体生検の量が急増したことを反映しています。創薬・開発はCAGR 9.24%で成長すると予測されており、AIガイドスクリーニングと自動化がヒットからリードへのタイムラインを短縮するため、用途の中で最も高い成長率となっています。学術ライフサイエンス研究、環境試験、産業品質管理はそれぞれ安定した貢献を維持していますが、成長速度では診断に及びません。米国環境保護庁がPFAS規制を最終決定した後、環境・食品ラボはLC-MS/MS能力を増強し、抽出カートリッジと溶媒の新規注文が加わりました。

法科学分野のポータブル質量分析計が新たな需要を生み出しており、教育ラボでは試薬使用量を大幅に削減するマイクロ流体キットの採用が増加しており、このシフトが2028年までに消耗品の購買を再形成する可能性があります。一方、ポイントオブケア分子診断機器はプライマリケアオフィスへの移行を続け、総ユニット数を増加させ、実験室用品市場を拡大しています。

材料タイプ別:プラスチックが支配、バイオポリマーが急増

プラスチックは低コストの射出成形によりピペットチップを1本あたり0.002米ドルで提供できることから、2025年収益の66.63%を占めました。このカテゴリーの普及は続く見込みですが、EU規制と企業の持続可能性プログラムが調達に影響を与えるため、バイオポリマーは2031年にかけてCAGR 11.45%で成長する見込みです。ガラスは熱安定性と化学的不活性が不可欠な場面で12%のニッチを維持しています。ステンレス鋼およびその他の金属はGMP規制区域の再使用可能なラボウェアに不可欠であり、シリコンとエラストマーはシールやチューブの特殊用途を担っています。

Greiner Bio-Oneの堆肥化可能なピペットチップとCorningの強化されたValor Glassは、耐久性と持続可能性の目標を同時に達成しようとするサプライヤーの取り組みを示しています。ポリプロピレンコストの上昇により、リサイクルまたはバイオベースの原料への探索が強まっていますが、そのような材料はバージン樹脂に対して15〜25%のプレミアムが必要です。全体として、プラスチックは実験室用品市場での優位性を維持していますが、カテゴリー内の構成はより環境に優しい配合へと急速にシフトしています。

エンドユーザー別:製薬がリード、CROが最速で拡大

製薬・バイオテクノロジー企業は2025年支出の39.14%を占め、大規模なR&D予算と高スループット自動化の広範な採用を反映しています。受託研究・試験機関は特許崖サイクル中に固定費を管理するためにスポンサーがアウトソーシングを進めることから、CAGR 10.53%と最も高い成長率を記録すると予測されています。病院・診断ラボは2025年に分子検査量が18%増加し、安定した需要基盤としての役割を強化しました。学術機関は助成金による機器交換サイクルにより引き続き重要な購買者です。

CROは規模を活かすために消耗品の後方統合を進めており、Charles Riverが2024年にプライベートブランドのピペットチップラインを立ち上げたことがその例です。このような動きはスポンサーにとって低価格を約束する一方、既存の消耗品サプライヤーへの競争圧力を高めます。製薬企業は一方で前臨床毒性試験業務の65%をアウトソーシングしており、CRO施設での試薬・プレートの消費を増加させ、実験室用品市場に深みを加えています。

地域分析

北米は2025年収益の36.46%を占めました。米国国立衛生研究所の497億8,000万米ドルの予算を柱とする米国連邦研究資金が、大学や医療センターにクロマトグラフィーカラム、シーケンサー、分光計を安定供給しています。カナダは2024年にライフサイエンス分野で21億米ドルの外国投資を誘致し、品質管理ラボを必要とするバイオロジクス工場が生まれました。米国の病院準備プログラムは2025会計年度にバイオセーフティレベル3設備向けに15億米ドルを充当し、封じ込めフードとPCRシステムへの継続的な需要を確保しました。

欧州ではドイツの医薬品生産高が450億ユーロを超え、EU使い捨てプラスチック指令によりサプライヤーは材料の刷新を迫られ、リサイクル設備への投資が促進されています。フランスの非リサイクルラボプラスチックへの課税が新たなバイオポリマーの発売を促し、英国国民保健サービスは質量分析計やシーケンサーを含むラボ近代化に8億ポンドを確保しました。Sartorius社はシングルユースバイオプロセス消耗品への需要に応えるためドイツのクリーンルームスペースを拡張し、欧州がグローバルサプライチェーンに与える影響力を示しています。

アジア太平洋地域は、2025年の中国の医薬品生産高1,800億米ドルとインドのAPI拠点向け20億米ドルのインセンティブに牽引され、CAGR 9.22%で成長する見込みです。シンガポールは2024年から2025年にかけてバイオテク投資80億米ドルを誘致し、韓国は2025年にバイオロジクス生産能力を25%拡大し、1億5,000万米ドルの使い捨て品を消費しました。日本のプラスチック循環税は消耗品のリサイクル含有量を促進し、材料需要をバイオベース品種へと誘導しています。

中東・アフリカおよび南米は規模は小さいものの成長しています。湾岸協力会議は2024〜2025年にかけて病院プロジェクトに62億米ドルを投資し、各施設に複数の専門ラボが設置されています。ブラジルは2025年に500の市立ラボを自動分析装置でアップグレードするために18億レアル(3億6,000万米ドル)を配分しました。南アフリカの製薬メーカーは輸出品質要件を満たすためにHPLCシステムを導入し、実験室用品市場のグローバルフットプリントを広げる広範な近代化パターンを示しています。

競合状況

実験室用品市場は中程度の集中度を維持しています。DanaherによるAbcamの57億米ドルの買収により18万件の抗体SKUが加わり、プロテオミクス分野でのプレゼンスが深まりました。一方、Thermo Fisherによる31億米ドルのOlink買収はマルチプレックスおよびバイオマーカー分析能力を拡大しました。Sartorius社はシングルユースバイオリアクターバッグへの需要増加に対応するため、ドイツのクリーンルームスペースを15,000平方メートル拡張しました。AgilentのBioTek Cytation C10は、25万米ドルのベンチトップユニットにイメージング、スクリーニング、液体ハンドリングを統合し、複数機器の必要性を低減しました。

ロボティクス分野の新興企業が新たな競争をもたらしています。Opentrons社は手頃な価格のオープンソース自動化プラットフォームを販売することで、2023年から2025年にかけて設置台数を3倍に増やしました。Ginkgo Bioworksは学術センターにファウンドリー管理ソフトウェアをライセンス供与し、プロトコルの標準化を促進することで間接的に消耗品の需要を高めています。Corning社は2024年に培養プレート用の新しい表面コーティングに関する特許を18件出願し、24億米ドルの細胞培養消耗品セグメントでのシェア獲得を目指しています。

規制コンプライアンスと持続可能性の実績が競争上の優位性として機能しています。FDA登録・ISO 13485認証施設を運営するサプライヤーは、製薬クライアントが監査対応を重視するため、二桁台の価格プレミアムを獲得しています。クローズドループリサイクルまたはカーボンニュートラル生産を実証するベンダーは、大学や大手バイオファーマメーカーからの調達契約を獲得するケースが増えており、環境パフォーマンスが実験室用品市場における競争ポジショニングを形成することを示唆しています。

実験室用品業界のリーダー企業

Thermo Fisher Scientific

Danaher

Agilent Technologies

Merck KGaA

Revvity Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Agilent Technologiesは、ペプチドおよびオリゴヌクレオチドバイオ治療薬向けに調整されたAltura Ultra Inert HPLCカラムをリリースし、規制QCワークフローの分離効率を向上させました。

- 2025年5月:Waters CorporationはMaxPeak Premier表面を採用したBioResolve Protein Aアフィニティカラムを発売し、抗体生産のタイター測定を改善しました。

- 2025年4月:QIAGENは2026年末までに3台の自動サンプル調製機器を導入する計画を確認し、ワークフローソリューションを拡充しました。

世界の実験室用品市場レポートの範囲

実験室用品とは、顕微鏡などの再使用可能な品目からピペットチップなどのシングルユース消耗品まで、科学者、研究者、医療専門家が実験、試験、分析に使用するツール、材料、機器です。

実験室用品市場レポートは、製品タイプ、用途、材料タイプ、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、機器、使い捨て品・消耗品、化学品・試薬、その他にセグメント化されています。用途別では、生化学・ライフサイエンス研究、臨床診断・病理学、創薬・開発、環境・食品試験、法科学・セキュリティラボ、産業品質管理、学術教育ラボにセグメント化されています。材料タイプ別では、プラスチック、ガラス、ステンレス鋼・金属合金、シリコン・その他エラストマー、セラミック・磁器、生分解性・バイオベースポリマーにセグメント化されています。エンドユーザー別では、学術・研究機関、製薬・バイオテク企業、病院・診断ラボ、受託研究・試験機関(CRO)、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界主要地域の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| 機器 |

| 使い捨て品・消耗品 |

| 化学品・試薬 |

| その他(ガラス器具、アクセサリー) |

| 生化学・ライフサイエンス研究 |

| 臨床診断・病理学 |

| 創薬・開発 |

| 環境・食品試験 |

| 法科学・セキュリティラボ |

| 産業品質管理 |

| 学術教育ラボ |

| プラスチック(PP、PS、PE) |

| ガラス(ホウケイ酸塩、石英) |

| ステンレス鋼・金属合金 |

| シリコン・その他エラストマー |

| セラミック・磁器 |

| 生分解性・バイオベースポリマー |

| 学術・研究機関 |

| 製薬・バイオテク企業 |

| 病院・診断ラボ |

| 受託研究・試験機関(CRO) |

| その他(食品、環境、法科学) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器 | |

| 使い捨て品・消耗品 | ||

| 化学品・試薬 | ||

| その他(ガラス器具、アクセサリー) | ||

| 用途別 | 生化学・ライフサイエンス研究 | |

| 臨床診断・病理学 | ||

| 創薬・開発 | ||

| 環境・食品試験 | ||

| 法科学・セキュリティラボ | ||

| 産業品質管理 | ||

| 学術教育ラボ | ||

| 材料タイプ別 | プラスチック(PP、PS、PE) | |

| ガラス(ホウケイ酸塩、石英) | ||

| ステンレス鋼・金属合金 | ||

| シリコン・その他エラストマー | ||

| セラミック・磁器 | ||

| 生分解性・バイオベースポリマー | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテク企業 | ||

| 病院・診断ラボ | ||

| 受託研究・試験機関(CRO) | ||

| その他(食品、環境、法科学) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の実験室用品市場の予測値は?

実験室用品市場規模は2031年までに759億3,000万米ドルに達すると予測されており、2026年からのCAGRは7.62%です。

2031年にかけて最も速い成長を示す製品カテゴリーは?

ラボが無菌性と効率性のためにシングルユースワークフローを優先するため、使い捨て品・消耗品はCAGR 10.04%で成長すると予測されています。

バイオベースポリマーが実験室消耗品で勢いを増している理由は?

EU規制がリサイクルまたは生分解性コンテンツを義務付けており、企業の持続可能性目標が購買者をバイオベースのチップ、チューブ、フラスコへと向かわせています。

最も高い成長率を記録する地域は?

アジア太平洋地域はCAGR 9.22%が見込まれており、中国、インド、東南アジアにおける医薬品生産の拡大が牽引しています。

自動化トレンドは実験室機器の購買にどのような影響を与えているか?

手頃な価格のオープンソースロボットと統合高スループットシステムがアッセイコストを削減し、再現性を高め、消耗品の継続的な需要を刺激しています。

CROの実験室用品需要を牽引する要因は?

スポンサーが固定費管理のために前臨床・分析業務をより多くアウトソーシングしており、CROは標準化された自動化と大量の試薬・使い捨て品への投資を進めています。

最終更新日: