エチオピア中古車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 482.77 百万米ドル |

| 市場規模 (2026) | 493.97 百万米ドル |

| 市場規模 (2031) | 554.97 百万米ドル |

| 成長率 (2026 - 2031) | 2.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチオピア中古車市場分析

エチオピア中古車市場規模は2026年にUSD 4億9,397万と推定され、2025年のUSD 4億8,277万から成長し、2031年にはUSD 5億5,497万が見込まれており、2026〜2031年のCAGRは2.32%です。成長は主に政策的要因、すなわち全国的な内燃機関(ICE)輸入禁止、新車に対する高い物品税、および2024年7月の外国為替改革による輸入業者への硬貨アクセス緩和によって牽引されており、有機的な需要のみによるものではありません。アディスアベバの都市部中間層における増大するインフレヘッジ動機と、デジタルプラットフォームへの依存度の高まりが、中古品需要を著しく押し上げています。しかしながら、こうした需要の高まりにもかかわらず、外国為替の慢性的な不足が在庫供給を制限し続けており、消費者と供給業者の双方にとって厳しい市場環境を形成しています。

主要レポートのポイント

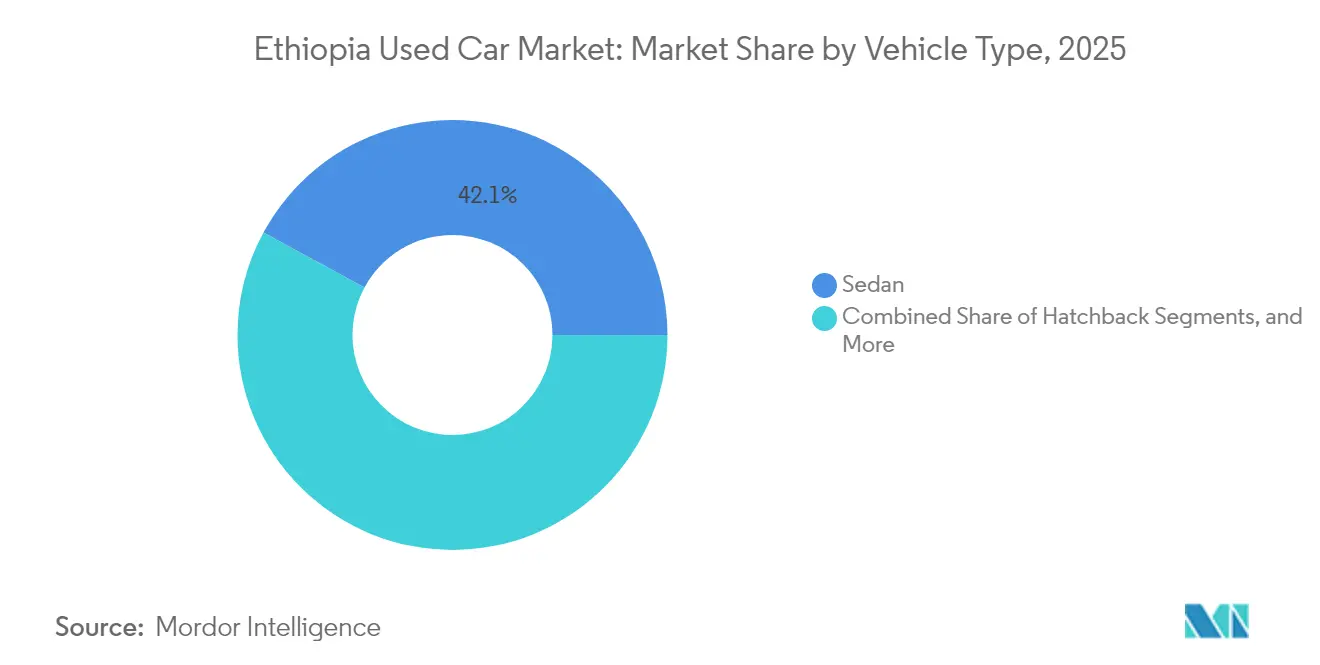

- 車両タイプ別では、セダンが2025年のエチオピア中古車市場収益シェアの42.10%を占めてトップとなり、ハッチバックは2031年にかけてCAGR 3.08%で拡大が予測されています。

- 販売業者タイプ別では、非組織化ディーラーセグメントが2025年のエチオピア中古車市場シェアの58.30%を支配し、組織化ディーラーはCAGR 2.71%で最も急速に成長するグループとなっています。

- 燃料タイプ別では、ガソリン車が2025年のエチオピア中古車市場シェアの63.90%を保持し、電気自動車(EV)は2031年にかけてCAGR 5.05%と最も高い成長率が予測されています。

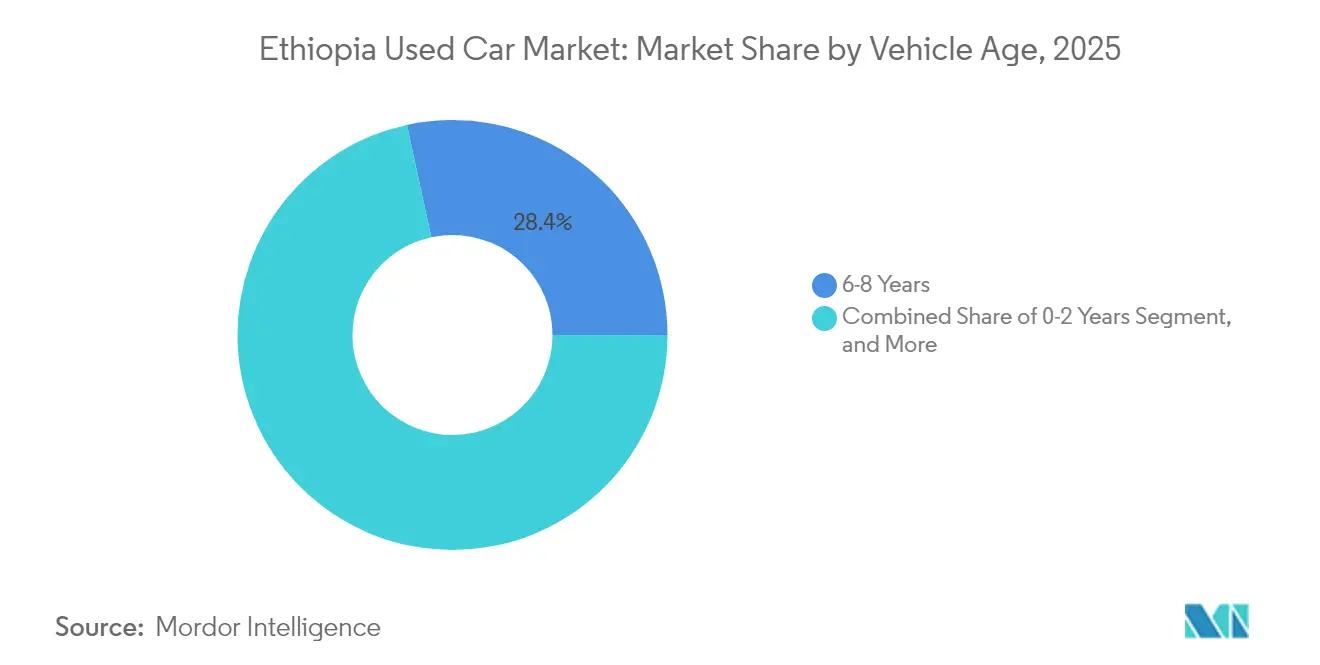

- 車両年式別では、製造後6〜8年の車両が2025年のエチオピア中古車市場シェアの28.40%を占め、製造後0〜2年の車両がCAGR 3.06%で最も速い成長を記録しました。

- 価格セグメント別では、USD 5,000〜9,999の車両が2025年のシェア34.20%を獲得し、USD 30,000超のモデルが最速のCAGR 5.21%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エチオピア中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車輸入に対する高い物品税が価格差を拡大 | +0.8% | アディスアベバおよび主要都市 | 中期(2〜4年) |

| ビル安が車をインフレヘッジへと転換 | +0.5% | 全国、都市部中心 | 中期(2〜4年) |

| 都市部中間層の拡大によるオンライン分類広告の利用増加 | +0.4% | アディスアベバ、ディレダワ、メケレ | 長期(4年以上) |

| 湾岸諸国(GCC)再輸出車両の流入 | +0.3% | ジブチ回廊および全国 | 短期(2年以内) |

| 中古車向けマイクロファイナンスの拡大 | +0.3% | 都市部および準都市部 | 中期(2〜4年) |

| ICE輸入禁止が手頃な中古EVへの需要を押し上げ | +0.2% | 全国、首都圏を先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車輸入に対する高い物品税が価格差を拡大

布告第1287/2023号により導入された物品税区分は、排気量1,800cc超のエンジンに対する実効税率を100%まで引き上げており、15%の付加価値税(VAT)および各種付加税により、新車の本邦着地コストは輸入価格の5倍以上に達する場合があります。この構造により、多くの初期オーナー車両が中間所得世帯の手の届かない価格帯となるため、エチオピア中古車市場の魅力は維持されています。需要はUSD 5,000〜15,000の価格帯に最も集中しており、新車と中古車の絶対的な税負担差が最大となる区間です。ただし、同じ関税負担が非公式な輸入ルートや走行距離計の改ざんを誘発し、政府歳入を圧迫し市場の正規化を複雑にしています。[1]「東アフリカ車両輸入における走行距離計詐欺」、ENACT Africa、enact-africa.org。

都市部中間層の拡大によるオンライン分類広告の利用増加

可処分所得の上昇とスマートフォン普及率の向上——アディスアベバのインターネット加入者数は2025年に2,700万件を超えました——により、デジタル検索行動が一般化しています。QefiraやMegebeyaといった分類広告ポータルは情報収集コストを圧縮し、価格上乗せを明らかにすることで、検査記録が明確な組織化ディーラーへの顧客誘導を促進しています。エチオピア中古車産業ではいまだ大半の取引がオフラインで成立しているものの、リード獲得はオンラインへとシフトしており、デジタル対応ディーラーがエチオピア中古車市場でシェアを漸増しています。

ビル安が車をインフレヘッジへと転換

ビルは2024年から2025年の間にUSDに対して18%下落しました。銀行預金が実質的に目減りする中、中間層世帯は実用性と転売価値を兼ね備えた資産へと資金を振り向けています。そのため、転売しやすい日本ブランドが価格プレミアムを獲得し、所有者が車を準流動性ヘッジとして扱うことで回転サイクルが短縮されています。残存価値が安定したモデルを在庫に持つディーラーは価格決定力を高め、通貨の変動局面における金融的避難先としてのエチオピア中古車市場の役割を強固にしています。[2]「ビル安が資産志向の中間層を促進」、African Business、african.business。

ICE輸入禁止が手頃な中古EVへの需要を押し上げ

エチオピアは2024年1月にすべてのICE輸入を禁止し、2032年までに14万8,000台の乗用EVを普及させることを目標としています。中古EV輸入業者はゼロ関税規定を活用しており、GAC(廣汽集団)を筆頭とする中国の相手先商標製造事業者(OEM)はすでにノックダウン組立の現地展開を検討しています。ただし、充電インフラはいまだ黎明期にあり——1億2,000万人を超える人口を擁する国に公共充電ステーションはわずか60か所——短距離コンパクトEVが初期台数の大半を占めています。ガソリン車モデルは依然として転売が合法であるため、エチオピア中古車市場は現在、デュアル燃料在庫を維持しており、政策移行期における購買層の緩衝材となっています。[3]「エチオピア — 自動車産業アップデート」、米国国際貿易局、trade.gov。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 慢性的な外国為替不足による輸入供給の逼迫 | -0.6% | 全国、内陸部 | 中期(2〜4年) |

| 車両履歴における信頼性・透明性の欠如 | -0.4% | 全国、組織化チャネル | 短期(2年以内) |

| 計画中の年式別排出ガス検査による最古の在庫廃棄の可能性 | -0.3% | 都市部から優先 | 中期(2〜4年) |

| EV充電インフラの未整備による残存価値リスクの高まり | -0.2% | 全国、地方部中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な外国為替不足による輸入供給の逼迫

2024年7月のマネージドフロート移行により公式レートと並行レートのスプレッドは拡大しましたが、輸出業者が生み出す外貨は依然として堅固な車両流入を賄うには不十分です。銀行は優先物資に対して自動車の信用状(L/C)を後回しにしており、納入リードタイムは120日以上に延びています。輸入業者はフランコバルタ(franco-valuta)条件を用いることが増えており、事前に硬貨が必要となるため運転資金が圧迫され、モデルの多様性が制限されています。この希少性が価格を押し上げ、販売弾力性を低下させ、エチオピア中古車市場規模の成長見通しを縮小させています。

車両履歴における信頼性・透明性の欠如

全国的な走行距離追跡登録制度が存在せず、第三者検査能力も限られているため、走行距離計の改ざんや事故の隠蔽が横行し続けています。購買者は認証シールを信用しないため、組織化ディーラーの価格設定を値引きし、非組織化販売業者にコスト面での優位性を与えています。エチオピア運輸省は2025年にパイロット版デジタル登録モジュールを導入しましたが、普及率は年間移転件数の15%未満にとどまっています。認証システムが成熟するまでは、エチオピア中古車市場における正規ディーラーシェアの上限を評判リスクが抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:セダンの優位性がハッチバックの台頭に直面

セダンは2025年のエチオピア中古車市場で42.10%を獲得し、ライドシェアリングや家族送迎に車室空間を重視するアディスアベバの通勤者に支持されています。しかしハッチバックは、燃費を重視する購買者が渋滞した道路や上昇する燃料価格に対応しやすい軽量ボディへ移行するにつれ、最速のCAGR 3.08%を記録しています。コンパクトEVハッチバックは、セダンと比較してキロワット当たりのレンジ効率が優れているため、このトレンドをさらに強固にしています。

総保有コストの計算式が変化しており、セダンのタイヤとボディパーツは最大18%高く、かつて都市の憧れを象徴していた高級感プレミアムを侵食しています。ICE禁止がコンパクト電動フォーマットへと新規在庫を誘導する中、エチオピア中古車市場におけるハッチバックの規模はこの10年以内にセダンとの差を縮めることができるかもしれません。トヨタ・ヴィッツやBYD ドルフィンの人気モデル向けに部品を事前に確保したディーラーは、従来型ミッドサイズセダンに依存する競合他社をアウトパフォームする可能性があります。

販売業者タイプ別:非組織化ディーラーはデジタル変革に抵抗

非組織化販売業者は2025年のエチオピア中古車市場規模(台数)の58.30%を支配しており、これは正式なVAT請求書発行を回避し、現金取引の習慣に合わせた柔軟な支払いスケジュールを提供しているためです。組織化プレーヤーは分割払いプランや保険バンドルを提供する銀行連携を活用し、CAGR 2.71%で成長しています。トレーダーが分類広告で告知しつつ路傍の販売場で取引を完結させるハイブリッドモデルは各セグメントの境界を曖昧にしているものの、依然として非公式性に傾いています。

政策圧力は登録・納税コンプライアンスを支持していますが、取締り強化はしばしば、小規模トレーダーが非公式の外縁に後退することで一時的な供給ショックを引き起こします。当局が融資インセンティブや低手数料ライセンスで取締りを補完しない限り、非組織化販売業者のエチオピア中古車市場シェアは2031年においても50%超を維持するでしょう。

燃料タイプ別:政策圧力の下でのガソリン車の底堅さ

ガソリン車は2025年のエチオピア中古車市場シェアの63.90%を維持しました。これは既存在庫が依然として合法であり、給油インフラが普及しているためです。電動車両(EV)はCAGR 5.05%で加速していますが、地方都市での充電インフラ整備の遅れから都市部中心の普及にとどまっています。ディーゼルピックアップは農業物流を担っていますが、厳しくなる排出ガス規制とより高いディーゼル物品税に直面しています。

中古EV台数が増えるにつれ、購買者はバッテリー寿命とモジュール交換コスト——依然としてUSD 3,500を超える——を懸念しています。ディーラーは健全状態証明書(state-of-health certificate)を付帯した車を輸入することで不安の軽減に努めていますが、保証の執行は不十分です。ガソリン車モデルのエチオピア中古車市場規模は、急激に崩壊するのではなく、緩やかに侵食されていくでしょう。

車両年式別:中間年式の優位性は価値最適化を反映

製造後6〜8年の車両は2025年のエチオピア中古車市場シェアの28.40%を占め、減価償却が緩やかになる一方で信頼性が依然高いという最適な水準に達しています。新たな外国為替規制と資産担保型マイクロファイナンスが製造後0〜2年のモデルをCAGR 3.06%で押し上げているものの、ローン期間は36か月を超えることがほとんどなく、低・中間所得層の購買者の取り込みが制限されています。

計画中の排出ガス検査は製造後15年超の輸入車を脅かしており、トレーダーは在庫を製造後10年未満の車両へとシフトさせています。したがって、中間年式車両のエチオピア中古車市場シェアは、より新しいコホートが速く成長する中でも、底堅さを維持するはずです。

価格セグメント別:プレミアム成長を伴うミドルマーケットの優位性

USD 5,000〜9,999の価格帯の車両は2025年のエチオピア中古車市場流通の34.20%を獲得しており、融資負担が管理可能で物品税による上乗せが緩やかな価格帯です。USD 30,000超のプレミアム価格帯は、ICE禁止後の新車ラインナップから除外された高級スポーツ用多目的車(SUV)を求める企業幹部、外交官、帰国者が牽引する形でCAGR 5.21%を記録しています。

中間所得世帯は中古車にも35%の輸入関税を負担しており、ステッカー価格よりも信用コストが購入上限を決定することがしばしばあります。銀行がイスラム法(シャリア)準拠の資産リースをパイロット展開するにつれ、中間価格帯の購入しやすさが拡大し、新興中間層のモビリティの梯子としてのエチオピア中古車市場のポジションが確固たるものとなる可能性があります。

地理的分析

アディスアベバはエチオピアの中古車流通の半数以上を生み出しており、富の集中、ライドヘイリング(配車サービス)フリート、および車両を頻繁に更新する大使館がこれを支えています。首都における取引価額は、高級SUVや新品同様のEVが外交官居住区に集中しているため、全国平均を上回っています。

ディレダワ、メケレ、バハルダールといった第二の拠点都市群は全国台数の4分の1を牽引しており、ユーティリティピックアップとコンパクトハッチバックが主流です。これらの都市はジブチ回廊への良好な道路接続から恩恵を受け、沿岸からの輸入における物流コストを削減しています。

地方市場は依然として薄く、都市部外の車両密度は低く、融資の乏しさ、整備ネットワークの脆弱さ、電力供給の不安定さがEV普及を遅らせています。全国的な道路・電力インフラの整備が、特に農業バリューチェーンを支える商業車を中心に、普及を段階的に深化させる可能性があります。

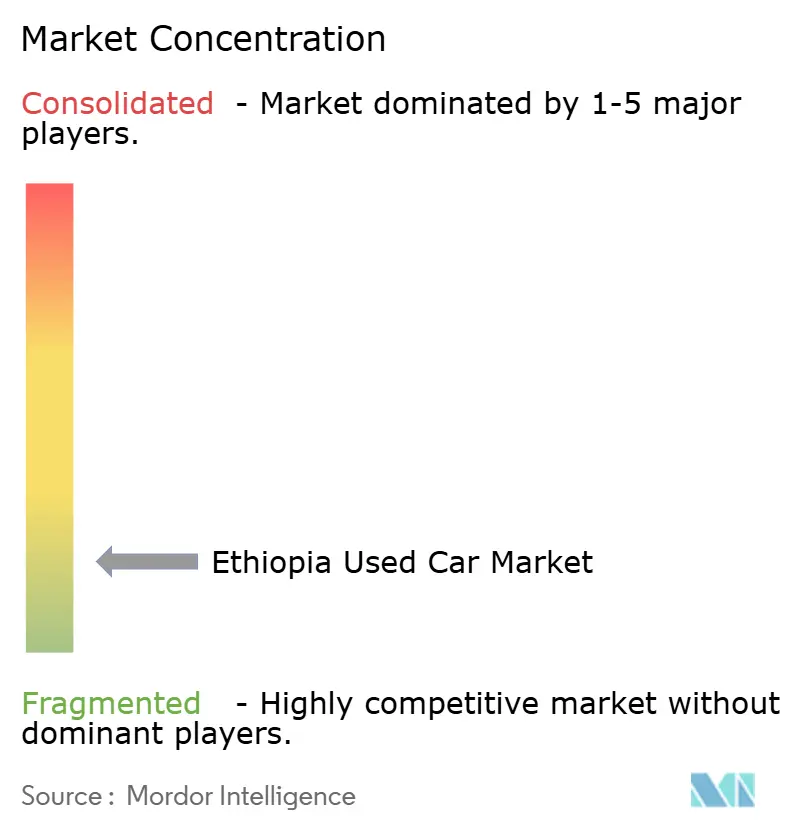

競合環境

エチオピアの中古車分野は高度に断片化されており、従来型の路傍トレーダー、新興のデジタルプラットフォーム、組織化ディーラーシップが顧客獲得を競っています。低所得地区では依然としてオフラインの販売場が情報収集を支配していますが、Megebeyaのようなプラットフォームは在庫を集約し、評判スコアリングを提供し、購買者の信頼を高めています。

戦略的な動きはますます垂直統合を中心に展開されています。地場組立業者のベラネ・キンディ・メタル・エンジニアリング(Belayneh Kindie Metal Engineering)はEVラインへの投資を進めており、認定「新品同様」在庫をディーラーネットワークへ供給できる可能性があります。一方、中国の自動車メーカーGACは2025年5月に2つのEVモデルを発表し、ノックダウン組立計画を示しており、相手先商標製造事業者(OEM)の現地組み込みへの意欲を示しています。

組織化ディーラーは、保証延長、バッテリー健全状態証明書、下取り保証といったサービスバンドルで差別化を図っています。非公式販売業者は積極的な価格設定と柔軟な決済で対抗しています。その結果生じる価格・サービスのバーベル構造は、大多数の購買者が取引を成立させる前に複数のチャネルを訪問することを促し、高い情報収集コストを維持するとともに、透明性が高くデータに富んだプラットフォームが拡大する余地を保っています。

エチオピア中古車産業のリーダー企業

Megebeya.com

Nyala Motors

Proxima Auto Car Dealer

Marathon Motors Engineering

Cars 4 Africa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:当局は車両輸入に関する一連の改正規制を導入し、車両評価方法の改善および必要書類要件の強化を目的としました。これらの変更は、輸入プロセスにおける精度と透明性を高め、最終的にコンプライアンスを向上させ、業界内の慣行を標準化することを目的としています。

- 2024年2月:年間USD 60億の化石燃料支出を抱えるエチオピアは、新旧を問わずすべての内燃機関(ICE)車両の輸入を禁止するという重要な措置を実施しました。この決断は、持続可能な交通手段の推進と化石燃料依存の軽減を目指す同国のより広範な戦略の重要な一部を形成しています。

エチオピア中古車市場レポートの調査範囲

中古車(使用済み車両または中古車)とは、以前に1人以上の小売オーナーが存在した車両を指します。一方、認定中古車(CPO:Certified Pre-Owned)は、入念な検査(購入前検査)と専門的な整備が施された中古車です。

エチオピア中古車市場は、車両タイプ、販売業者タイプ、燃料タイプに区分されています。車両タイプに基づき、ハッチバック、セダン、スポーツ用多目的車(SUV)、多目的車(MUV)に区分されています。販売業者タイプに基づき、組織化および非組織化に区分されています。燃料タイプに基づき、ガソリン、ディーゼル、電気、および代替燃料車に区分されています。

各セグメントについて、市場規模および予測は価値(USD)ベースで算出されています。

| ハッチバック |

| セダン |

| スポーツ用多目的車(SUV) |

| 多目的車(MUV) |

| 組織化 |

| 非組織化 |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気 |

| その他(液化石油ガス(LPG)、圧縮天然ガス(CNG)等) |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000以下 |

| 5,000〜9,999 |

| 10,000〜14,999 |

| 15,000〜19,999 |

| 20,000〜29,999 |

| 30,000以上 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツ用多目的車(SUV) | |

| 多目的車(MUV) | |

| 販売業者タイプ別 | 組織化 |

| 非組織化 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド | |

| 電気 | |

| その他(液化石油ガス(LPG)、圧縮天然ガス(CNG)等) | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 9〜12年 | |

| 12年超 | |

| 価格セグメント別(USD) | 5,000以下 |

| 5,000〜9,999 | |

| 10,000〜14,999 | |

| 15,000〜19,999 | |

| 20,000〜29,999 | |

| 30,000以上 |

レポートで回答される主要な質問

エチオピア中古車市場の現在の規模は?

市場は2026年にUSD 4億9,397万であり、2031年までにUSD 5億5,497万に達する見込みです。

エチオピアの中古車市場をリードする車両タイプは何ですか?

セダンが最大の42.10%のシェアを持ち、ハッチバックはCAGR 3.08%で最も速く成長しています。

エチオピアのICE輸入禁止は中古車需要にどのような影響を与えますか?

当初はガソリン車の転売を維持しますが、特にコンパクトハッチバックを中心に中古EVへと需要を段階的に誘導します。

エチオピアの中古車産業のより迅速な拡大を阻む要因は何ですか?

外国為替不足、走行距離計の改ざん、排出ガス検査の計画、および充電インフラの未整備が主な阻害要因として残っています。

最終更新日: