ケニア潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

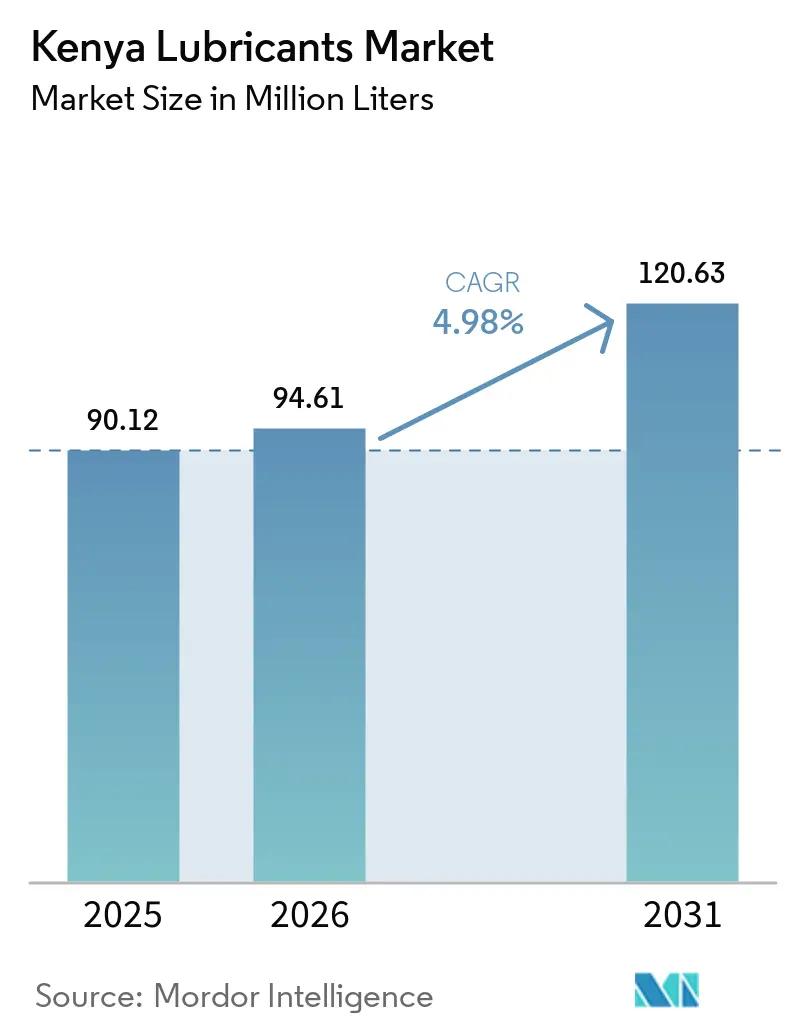

| 基準年の市場規模 (2025) | 90.12 百万リットル |

| 市場取引高 (2026) | 94.61 百万リットル |

| 市場取引高 (2031) | 120.63 百万リットル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるケニア潤滑油市場分析

ケニア潤滑油市場の規模は、2025年の9,012万リットルから2026年には9,461万リットルに増加し、2031年までに1億2,063万リットルに達すると予測されており、2026年〜2031年にかけてCAGR 4.98%で成長する見込みです。インフラ主導の産業拡大、回復しつつある車両保有台数、およびナイロビ〜モンバサ回廊における物流取扱量の増加が需要を下支えし続けています。しかし、原油連動のベースオイル価格変動と進化する電動モビリティ政策の枠組みが利益率を複雑にしています。急速な建設活動、地熱発電への投資、および郡レベルの道路工事が油圧作動油とグリースの消費を押し上げています。一方、急増するボダボダ(バイク便)セグメントが小型エンジン用合成油を主流へと押し上げています。政策主導の電動化と完成潤滑油輸入への高い物品税が、国内ブレンドのビジネスケースを加速させています。この変化は、多国籍企業と地域独立系企業の双方に国内生産能力の拡大を促しています。上位3社の石油販売会社(OMC)が石油製品数量の相当なシェアを共同で保有しているため、競争の激しさは中程度にとどまっています。さらに、品質保証プラットフォーム、予知保全サービス、およびロイヤルティプログラムが、正規・非正規の両小売チャネルにわたる主要な差別化要因として台頭しています。

レポートの主要な知見

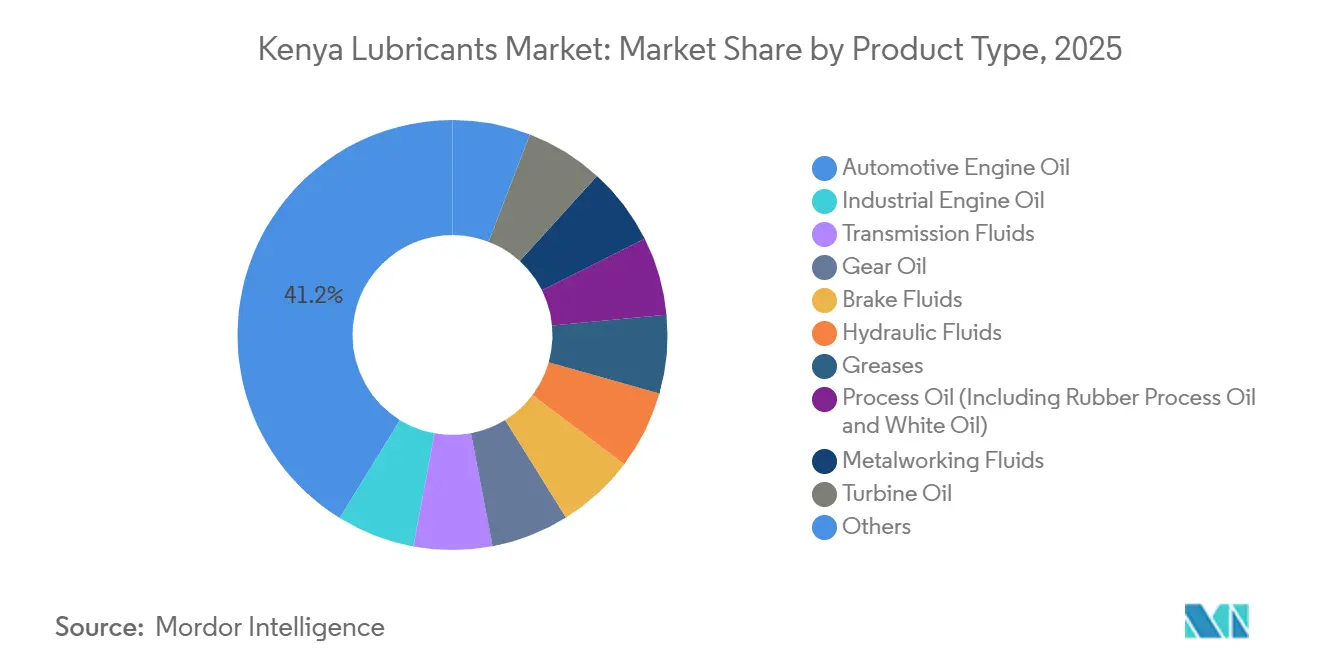

- 製品タイプ別では、自動車用エンジンオイルが2025年のケニア潤滑油市場シェアの41.22%を占め、グリースは2031年にかけてCAGR 5.68%で拡大すると予測されています。

- エンドユーザー別では、自動車セグメントが2025年の数量の55.23%を占め、産業セグメントは2026年〜2031年にかけてCAGR 5.55%で成長する見込みです。

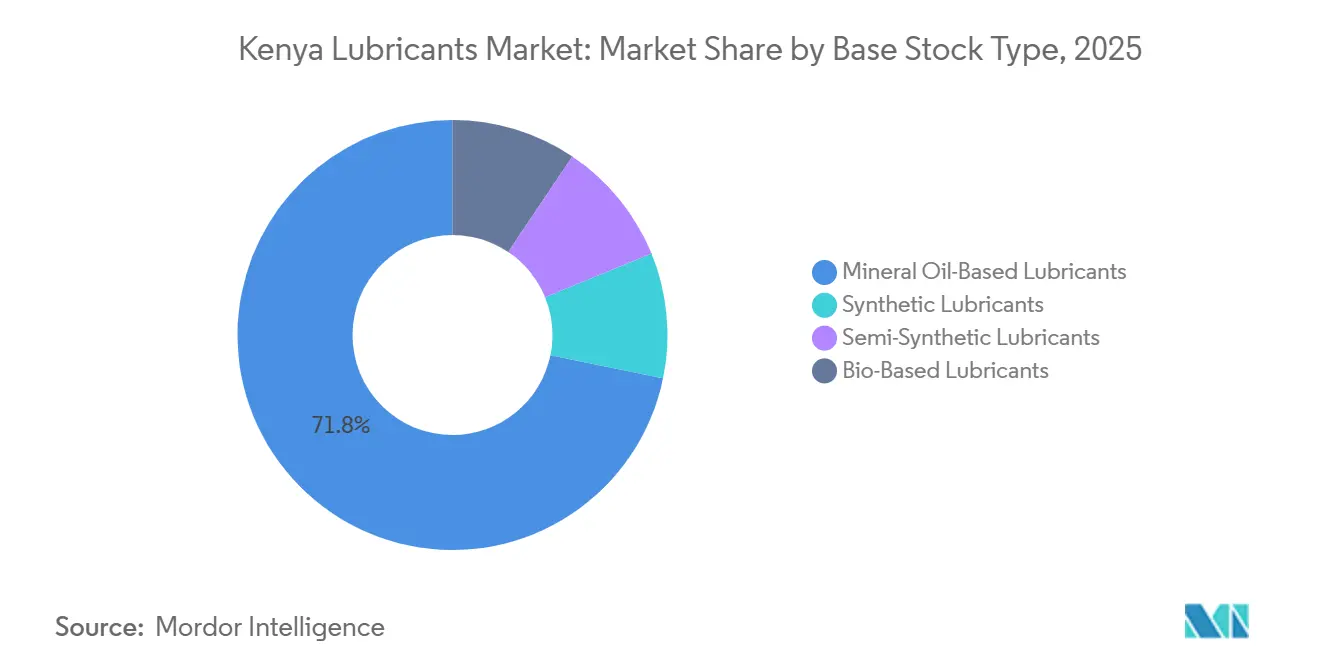

- ベースストックタイプ別では、鉱物油系潤滑油が2025年の需要の71.77%を占めていますが、合成潤滑油は2031年にかけてCAGR 5.26%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ケニア潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設および産業設備投資の急速な拡大 | +1.20% | ナイロビ、モンバサ、クワレ | 中期(2〜4年) |

| 道路走行車両保有台数の増加と老朽化した車両群 | +1.50% | 全国、ナイロビおよびケニア中部で最高密度 | 短期(2年以内) |

| 熱発電および地熱発電所への投資増加 | +0.80% | リフトバレーおよび全国送電網ノード | 長期(4年以上) |

| ナイロビ〜モンバサ物流回廊による重量物用潤滑油需要の加速 | +0.90% | A109回廊およびSGR貨物ルート | 中期(2〜4年) |

| 急増するオートバイ配車サービスによる小型エンジン用合成油需要の拡大 | +1.00% | 都市部および都市周辺部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設および産業設備投資の急速な拡大

道路、水道プロジェクト、製造工場への資本投資が、油圧作動油、ギアオイル、および極圧グリースの消費を押し上げています。2026年製造優先アジェンダは、経済変革における製造業の中枢的役割を強調しています。セメント生産量の急増は、継続的なインフラ活動を示しています。機械燃料および潤滑油向けのクワレ郡の予算配分などの郡予算は、分権化された資金調達が重機用潤滑油の需要を直接的に高める様子を示しています。オイル分析、汚染管理、予知保全などのバンドルサービスを提供するサプライヤーは、複数年契約を獲得し、スポット価格の変動から自社を守っています。これらの契約は、ISOおよびKEBS基準を遵守するベンダーにとって、ケニア潤滑油市場が安定した収益源であるという認識を高めています。まとめると、建設および産業設備投資は、2026年〜2031年の予測期間における中期的成長の主要な触媒です。

道路走行車両保有台数の増加と老朽化した車両群

車両登録台数は過去最高を記録し、前年比で増加しました。商用車の堅調さが重量物用ディーゼルエンジンオイルおよびトランスミッションフルードの需要を牽引しています。ケニアは主に中古車両の車両群を保有しており、輸入車は7〜8年落ちで使用開始されており、より厳しい車齢制限のわずか手前にあります。これらの老朽化したエンジンは、より短いオイル交換間隔と多様な粘度範囲を必要とし、独立系整備工場で容易に入手できる鉱物油とエコノミーマルチグレードへの選好を促しています。このパターンは、都市部で電気自動車の普及が急増しているにもかかわらず、潤滑油数量の安定した増加を保証しており、ケニア潤滑油市場の近期的な回復力を示しています。

熱発電および地熱発電所への投資増加

ケニアの発電容量は増加しており、2030年までにさらに高い目標を達成する意欲があります。地熱および熱発電プロジェクトに焦点を当てたオルカリア拡張は、中枢的な役割を果たすと見込まれています。発電される1メガワットごとに、タービンオイル、変圧器オイル、および掘削リグ用油圧作動油の安定した購入につながり、これらはすべて電力事業の運営に不可欠です。KETRACOの新送電線建設計画は、特にIEC/ISO準拠ブランドの変圧器オイルの需要を高める見込みです。発電所の停止に伴う多大なペナルティを考慮すると、電力会社はプレミアムで追跡可能な実験室試験済みの流体に投資する意欲があり、ケニア潤滑油市場の高マージンセグメントを強化しています。

ナイロビ〜モンバサ物流回廊による重量物用潤滑油需要の加速

モンバサ港は重要な貨物取扱マイルストーンを達成しました[1]ケニア港湾局、「2025年貨物取扱統計」、kpa.co.ke 。さらに、内陸の隣国への通過貨物も顕著な増加を記録しました。A109高速道路で長距離輸送を行う大型トラックは頻繁にオイル交換を行い、1回のサービスごとにかなりの量のエンジンオイルを消費します。この高速道路の交通は、ケニア潤滑油市場のリーチを広げるだけでなく、ウガンダやルワンダのオペレーターも引き付けています。これらのオペレーターは、自国での潜在的な不足を避けるため、モンバサやナイロビで在庫を補充することが多いです。回廊沿いにデポを持ち、移動式サービストラックを運営する地元ディストリビューターは、これらの地域的機会を捉え、国境を越えたロイヤルティを育成するための戦略的な位置にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格連動のベースオイルコスト変動 | -0.70% | モンバサ経由の全国的な輸入エクスポージャー | 短期(2年以内) |

| 完成潤滑油輸入への物品税計画 | -0.50% | 全国 | 中期(2〜4年) |

| 長期的な数量見通しを抑制する初期段階のEVおよびハイブリッド政策ロードマップ | -0.30% | 都市部のEVハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格連動のベースオイルコスト変動

ブレント価格の変動は、輸入ベースオイルの陸揚げコストに直接影響します。2025年11月、ディーゼルの陸揚げ価格は上昇した一方、スーパーガソリン価格は下落し、非対称な価格転嫁を示しました。4ヶ月間のポンプ価格凍結は、石油販売会社(OMC)に在庫損失をもたらし、潤滑油の運転資本を圧迫しました。90〜180日間の車両契約に縛られたディストリビューターは、海外サプライヤーが30日間の見積もり条件で運営していることを考えると、ミスマッチリスクに直面しています。原油価格が高止まりする中、延長ドレイン合成油とバイオベース代替品へのシフトが顕著になっています。この変化する選好は、現在ケニアの潤滑油市場を支配している鉱物油の数量に圧力をかけています。

完成潤滑油輸入への物品税計画

2025年財政法は、援助で賄われた潤滑油供給への付加価値税を引き上げ、プラスチック包装への物品税を引き上げることで、輸入陸揚げコストを押し上げました[2]ケニア歳入庁、「2025年財政法」、kra.go.ke 。原産地証明書の義務化により、港湾通関に遅延が生じています。さらに、最近の審判所の裁定は、再分類が関税率に与える重大な影響を強調しました。これらの課題が、国内ブレンドラインへの投資急増を触媒しています。Kenol Kobil と Castrol の協力関係はその好例であり、このトレンドを強調しています。国内ブレンドを選択することで、完成品への関税を回避し、マージン上の優位性を確保できます。国内ブレンド能力が拡大するにつれ、ケニアの潤滑油セクターの調達状況も再形成されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動車用エンジンオイルの優位性とグリースの加速

2025年、自動車用エンジンオイルは数量の41.22%という支配的なシェアを確保し、中枢的なセグメントとしての地位を固めました。建設機械および採掘機器の需要に後押しされたグリースは、2026年〜2031年の予測期間を通じてCAGR 5.68%を誇り、他のすべての製品タイプを上回るペースで成長すると予測されています。

産業用エンジンオイルの需要は、バックアップ電力容量の成長を反映しています。一方、トランスミッションフルードとギアオイルは、商用車登録の回復の恩恵を受けています。ブレーキフルードおよび油圧作動油の消費は、定期的な車両検査と郡レベルの道路建設活動と密接に関連しています。タービンオイルと変圧器オイルはニッチではありますが、KETRACOの送電網拡張を活用しています。プロセスオイル、金属加工液、その他の特殊潤滑油は、市場規模は控えめながら、ケニアの地元OEM組立ラインおよび加工工場のおかげで需要が着実に増加しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車のリーダーシップ、産業の加速

2025年、自動車セクターは全体需要の55.23%という相当なシェアを占めました。この消費は、乗用車、商用車、および急速に拡大する二輪車基盤に分散していました。毎月複数回のオイル交換を行うことが多いボダボダライダーは、特にフリートマネージャーと直接関係を築くディストリビューターにとって有利な機会を提供しています。

発電、金属加工、繊維、セメントなどの産業セクターは、2026年〜2031年の予測期間中にCAGR 5.55%の成長が見込まれています。この成長は主に地熱エネルギーと製造業の拡大に起因しています。海運および航空宇宙用途は主に沿岸海運と主要空港に限定されていますが、建設、採掘、農業における重機ユーザーは、特にグリースと油圧作動油において、ケニア潤滑油市場のより大きなシェアを獲得しつつあります。

ベースストックタイプ別:鉱物油の現状維持と合成油の台頭

2025年、鉱物油が消費の71.77%という相当なシェアを占め、市場を支配しました。この優位性は、消費者の価格感応度と老朽化した車両群の多様な粘度帯への適応性を示しています。しかし、合成油は2026年〜2031年の予測期間中にCAGR 5.26%という顕著な成長を遂げています。この急増は、延長ドレイン間隔を求めるフリートと、より厳しい保証仕様を課すOEMによって牽引されています。

グループIIIまたはPAOベースストックと鉱物配合を組み合わせた半合成油は、コスト意識の高い整備工場オーナーの間でますます人気を集めています。バイオベース潤滑油はまだ初期段階にありますが、特にケニアがバイオ燃料作物の生産を強化するにつれ、潜在的な政策支援によって勢いを増す可能性があります。このトレンドは、ケニア潤滑油市場の将来的なダイナミクスにおける変革の可能性を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ナイロビとその周辺郡は、活発な企業フリート、配車サービス、独立系整備工場に支えられた繁栄する車両保有台数に牽引され、ケニアの潤滑油市場の中心的な存在となっています。2つの主要なブレンド工場を擁し、東アフリカ最大の港として知られるモンバサは、主要な輸入玄関口であり、沿岸部の需要ハブとして機能しています。ナイロビとモンバサを結ぶ480kmの回廊は、2都市を橋渡しするだけでなく、ウガンダ、タンザニア、ルワンダなどの目的地への地域貨物の通過を促進することで市場規模を拡大しています。

リフトバレーの地熱ハブが高仕様のタービンオイルと変圧器オイルを好む一方、西ケニアは農業機械化と国境を越えた貿易の恩恵を受けています。全国的に、小売燃料スタンドが包装済み潤滑油の主要な流通拠点として機能しています。さらに、分権化された予算が道路グレーダー、掘削リグ、医療セクターの発電機に資金を振り向けるにつれ、郡調達事務所の存在感が高まっています。サプライヤーは、複数郡にわたるデポネットワークの構築、KEBS包装基準への準拠、および迅速対応技術チームの編成によって、ケニアの多様な消費拠点での地位を固めています。

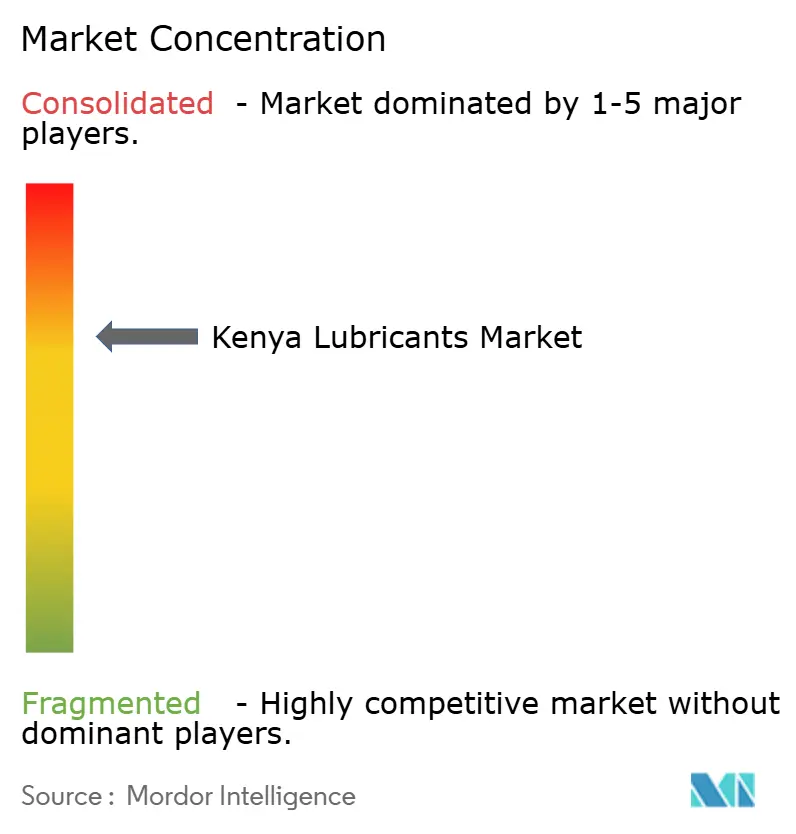

競争環境

ケニア潤滑油市場は中程度に集約されています。モンバサにブレンド工場を持つ Vivo は、非公式市場でのブランド信頼を高めるため、検証済み購入を促進するUSSD偽造防止プラットフォームを展開しました。TotalEnergies は、地域最大のISO 9001認証ブレンド施設を運営し、6つの隣国に輸出してケニアを重要な地域ハブとして確立しています。Rubis は国営のNOCKと協力して小売店舗を活性化し、利益を共有することで全国的な存在感を固めています。

しかし、新規参入者の登場により状況は変化しています。Saudi Aramco が Valvoline の地元資産を取得する承認を得たことは、潤滑油を超えて燃料輸入も視野に入れた野心を示唆しています。Bureau Veritas の実験室管理に支えられた Yana Oil などの地元企業は、カスタマイズされた配合と迅速な納品で差別化を図っています。市場が偽造品の課題に取り組む中、サプライヤーはテクノロジー主導のプロモーション、予知保全パッケージ、および整備士ロイヤルティプログラムを活用して、ケニアの潤滑油セクターでの地位を強化しています。

ケニア潤滑油産業のリーダー企業

Hass Petroleum

OLA Energy

Rubis Energy Kenya

TotalEnergies Marketing Kenya PLC

Vivo Energy (Shell)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Gulf Energy E&P BV は、ケニア初の商業石油生産をサウスロキチャル盆地で加速させるため、アラブ首長国連邦から1,500万米ドルの陸上掘削リグを確保し、2026年12月1日の操業開始を目標としています。この動向は、掘削および石油生産プロセスで使用される特殊潤滑油の需要を促進することで、ケニアにおける潤滑油需要に影響を与えると予想されます。

- 2025年7月:ケニアにおける Shell 製品・サービスの公式ディストリビューターおよびマーケターである Vivo Energy Kenya は、336番目の Shell サービスステーションの開業を発表しました。新たに開業した Shell Imara Daima サービスステーションは、ナイロビのモンバサロード沿いに便利に位置しています。

ケニア潤滑油市場レポートの調査範囲

潤滑油は、表面間の摩擦を最小化し、摩耗を防ぐために設計された流体です。特定のエンドユーザー向けに調整されたこれらの潤滑油は、独自の添加剤とベースオイルを使用して製造されています。通常、ベースオイルは潤滑油配合の75%〜90%を占め、最終製品に不可欠な潤滑特性を付与します。

潤滑油市場は、製品タイプ、エンドユーザー産業、およびベースストックタイプによってセグメント化されています。製品タイプ別では、市場は自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル、金属加工液、タービンオイル、変圧器オイル、その他の製品タイプにセグメント化されています。エンドユーザー産業別では、市場は自動車、海運、航空宇宙、重機、産業にセグメント化されています。ベースストックタイプ別では、市場は鉱物油系潤滑油、合成潤滑油、半合成潤滑油、バイオベース潤滑油にセグメント化されています。各セグメントについて、市場規模と予測は数量(リットル)を基準に行われています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 採掘 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 採掘 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| ベースストックタイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

レポートで回答される主要な質問

2026年から2031年にかけてケニアの潤滑油需要はどの程度増加するか?

ケニア潤滑油市場の規模は2026年に9,461万リットルであり、CAGR 4.98%で2031年までに1億2,063万リットルに達すると予測されています。

最も急速に拡大している製品ラインはどれか?

グリースは建設および採掘における重機の展開により、予測CAGR 5.68%でトップの成長を示しています。

自動車用途の販売比率はどの程度か?

自動車は2025年の数量の55.23%を占め、依然として最大のエンドユーザーブロックです。

合成油は鉱物油に対して優位性を高めているか?

はい、鉱物グレードは依然として71.77%のシェアを保持していますが、フリートがより長いドレイン間隔を求めるにつれ、合成油はCAGR 5.26%で拡大しています。

将来の潤滑油需要を混乱させる可能性のある政策変化は何か?

国家電動モビリティ政策は新規登録の5%のEV普及率を目標としており、グリース、電動ギアオイル、熱流体への需要を徐々に転換させています。

最終更新日: