Tamaño y Participación del Mercado de Caolín

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

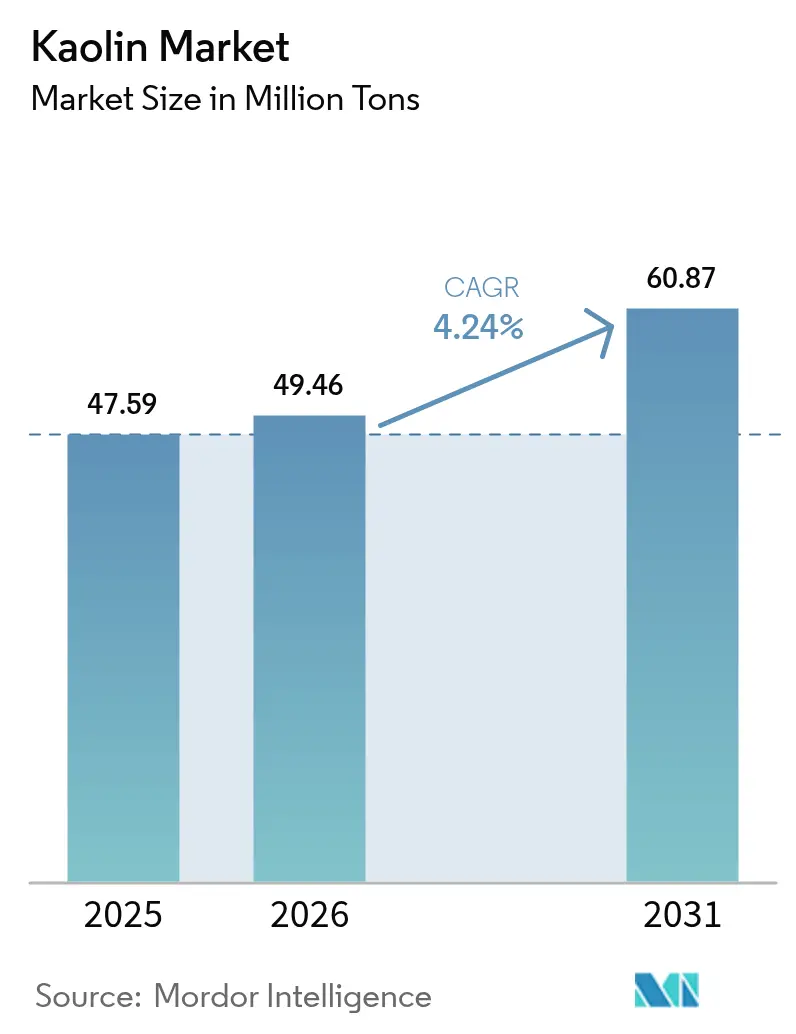

| Volumen del Mercado (2026) | 49.46 Millones de toneladas |

| Volumen del Mercado (2031) | 60.87 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

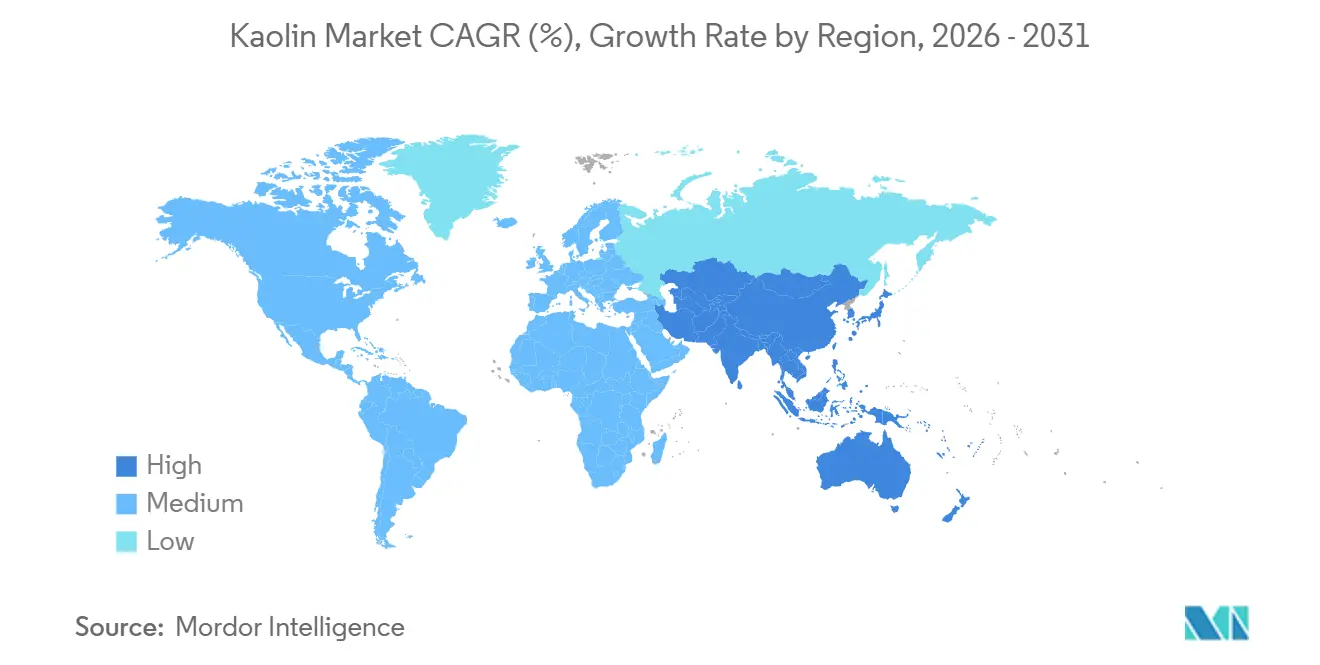

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

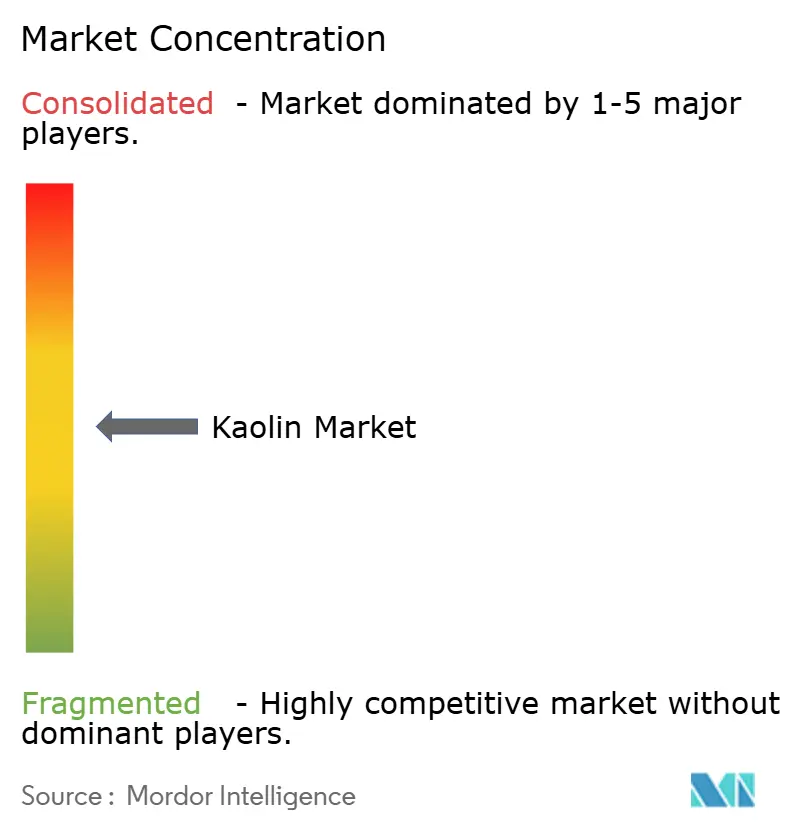

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caolín por Mordor Intelligence

Se espera que el tamaño del Mercado de Caolín crezca de 47,59 millones de toneladas en 2025 a 49,46 millones de toneladas en 2026 y se prevé que alcance 60,87 millones de toneladas en 2031 a una CAGR del 4,24% durante 2026-2031. El giro estructural de Asia-Pacífico hacia la fabricación de sanitarios y azulejos, la adopción de separadores de baterías en las cadenas de suministro de vehículos eléctricos y la sustitución continua del dióxido de titanio en recubrimientos arquitectónicos anclan la trayectoria ascendente del mercado de caolín. Los grados procesados obtienen primas de precio porque la separación magnética, la calcinación y los tratamientos superficiales producen productos de alto brillo requeridos en cerámica avanzada, papeles de embalaje y componentes de baterías de iones de litio. La inflación de costes en los mercados energéticos eleva las barreras para los calcinadores europeos, otorgando una ventaja comparativa a los productores norteamericanos y asiáticos con materias primas más baratas. El interés del capital privado, ejemplificado por la adquisición de Imerys Performance Minerals Americas por parte de Platinum Equity en febrero de 2024, está reconfigurando la dinámica competitiva al priorizar las eficiencias operativas y la generación de caja. El cumplimiento medioambiental —que abarca desde los límites de efluentes NPDES de la EPA hasta los esquemas de fijación de precios del carbono de la UE— sigue siendo un factor decisivo que puede acelerar las inversiones en beneficiación o retrasar las minas en nuevos emplazamientos, según la geografía.

Conclusiones Clave del Informe

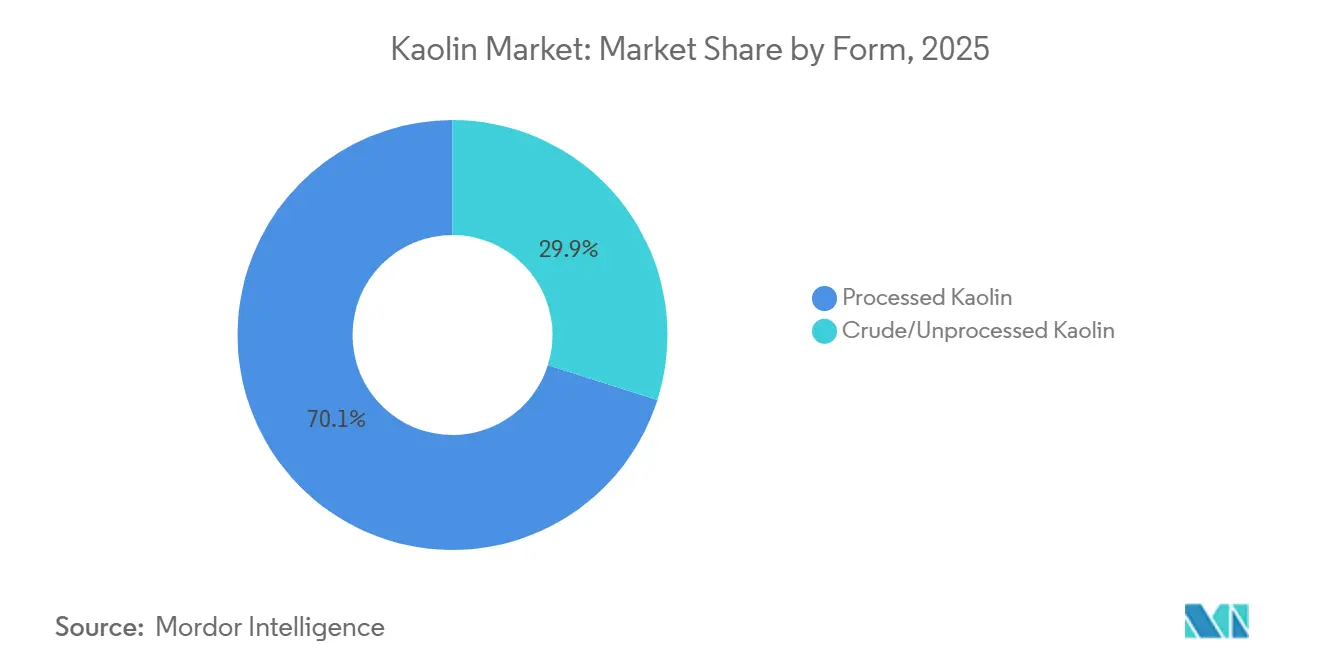

- Por forma, el caolín procesado lideró con el 70,12% de la participación del mercado de caolín en 2025, mientras que el caolín crudo/sin procesar registró la CAGR proyectada más rápida del 4,89% hasta 2031.

- Por grado, el caolín hidratado representó el 55,45% de la participación del mercado de caolín en 2025 y el caolín calcinado avanza a una CAGR del 4,75% durante 2026-2031.

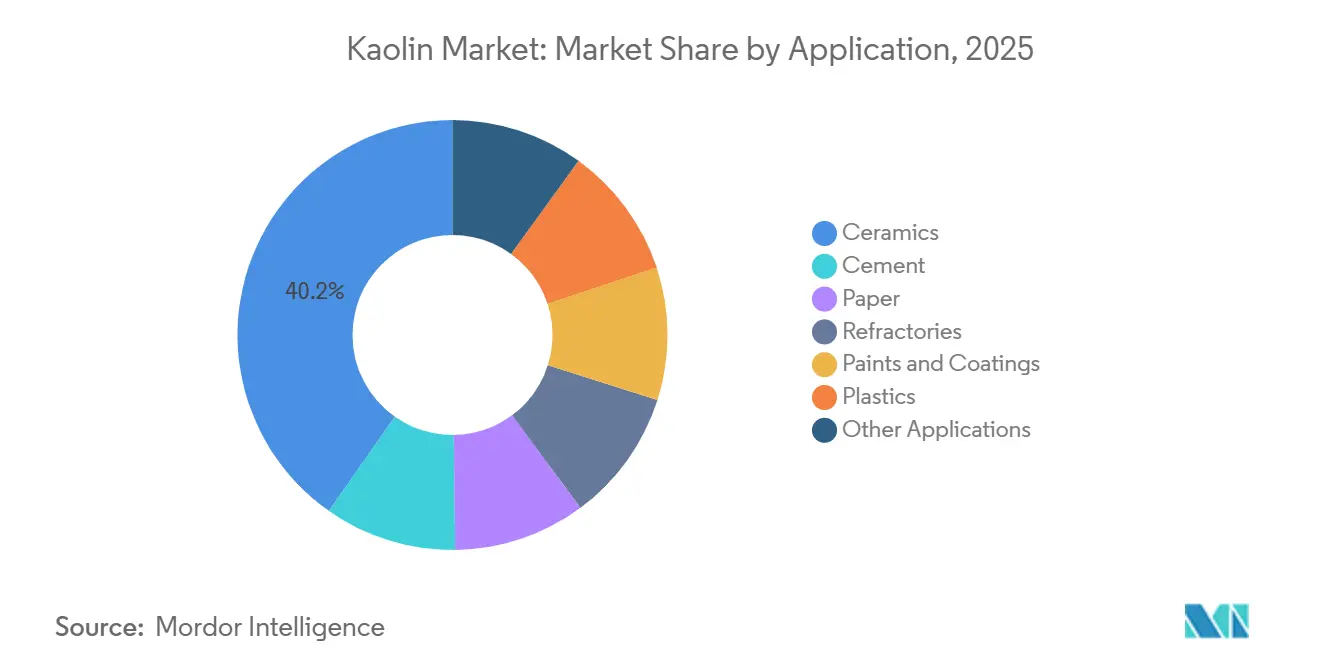

- Por aplicación, la cerámica mantuvo el 40,23% de la participación del mercado de caolín en 2025 y se prevé que se expanda a una CAGR del 4,97% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 43,26% de la participación del mercado de caolín en 2025 y se prevé que crezca a una CAGR del 4,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Caolín

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la fabricación de sanitarios y azulejos | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Cambio hacia papel de embalaje de alto brillo | +0.9% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente demanda de las industrias del papel y el caucho | +0.7% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de la industria cosmética y de cuidado personal | +0.4% | Global, concentrado en Asia-Pacífico, América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida adopción de caolín calcinado en recubrimientos de separadores de baterías de iones de litio | +0.6% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Fabricación de Sanitarios y Azulejos

La producción de azulejos de China supera los 5.000 millones de m² anuales, consumiendo entre 12 y 15 millones de toneladas de caolín, mientras que el avance de India hacia los 3.000 millones de m² en 2026 podría incrementar la demanda interna en otros 1,5-2 millones de toneladas. La discrepancia entre los 8,3 millones de toneladas de extracción cruda de India y apenas 73.000 toneladas de capacidad de procesamiento obliga a los fabricantes de azulejos a importar grados de alto brillo de Malasia e Indonesia, inflando los costes de entrega entre un 12 y un 18%. Indonesia y Vietnam están ampliando su producción de sanitarios para atender megaproyectos en Oriente Medio, incluidos los requisitos de la Visión 2030 de Arabia Saudita para 8-10 millones de accesorios. Las líneas premium de porcelana vítrea requieren caolín con menos del 1,5% de Fe₂O₃, lo que estrecha la oferta regional y eleva los precios al contado de los grados con más del 90% de brillo entre un 22 y un 25% desde principios de 2024. El propio giro de Rusia hacia la sustitución de importaciones añadió otro millón de toneladas de demanda de caolín entre 2019 y 2022.

Cambio hacia Papel de Embalaje de Alto Brillo

La eliminación gradual de las sustancias PFAS en el papel de contacto con alimentos impulsa a las papeleras a aumentar los recubrimientos minerales para mejorar el rendimiento de barrera[1]Agencia de Protección Ambiental de EE. UU., "Hoja de Ruta PFAS para Envases de Alimentos," epa.gov . La estructura laminar del caolín mejora la imprimibilidad, pero la impresión digital por inyección de tinta representa ahora entre el 35 y el 40% del volumen de impresión de embalajes y prefiere la mayor opacidad del carbonato de calcio, reduciendo la participación del caolín al 50-55% en 2025. El caolín delaminado, que representa apenas el 8-10% del volumen total, obtiene primas del 15-20% para papeles de lujo, específicamente en embalajes de cosméticos y bebidas espirituosas. Las mezclas híbridas de caolín y carbonato redujeron los pesos de recubrimiento de caolín puro en aproximadamente un tercio en las papeleras de EE. UU. y la UE; sin embargo, las nuevas máquinas asiáticas siguen especificando formulaciones con alto contenido de caolín debido a las escasas cadenas de suministro de carbonato.

Creciente Demanda de las Industrias del Papel y el Caucho

La producción mundial de neumáticos de 1.800 millones de unidades incorpora entre 3 y 4 millones de toneladas de caolín, principalmente como carga semirreforzante que mejora la resistencia al desgarro y la abrasión sin el alto coste de la sílice precipitada. Los neumáticos para vehículos eléctricos incorporan más caolín para compensar las tendencias de reducción de peso de los vehículos. El sector de neumáticos de India, que crece entre un 7 y un 9% anual, se abastece de los proveedores nacionales Ashapura y 20 Microns, que exportan hasta la mitad de su producción de caolín al Sudeste Asiático. Los grados de papel especial —filtración, embalaje médico— necesitan caolín calcinado por su baja abrasividad, amortiguando el mercado de caolín frente a la caída del papel gráfico en Europa y América del Norte.

Rápida Adopción de Caolín Calcinado en Recubrimientos de Separadores de Baterías de Iones de Litio

Los separadores con recubrimiento cerámico aumentan la estabilidad térmica y bloquean las dendritas en celdas de alta energía. El caolín calcinado cuesta entre 800 y 1.200 USD por tonelada frente a la alúmina, que cuesta entre 1.500 y 2.200 USD, ofreciendo a las gigafábricas una vía más económica para cumplir las normas de seguridad IEC 62660. Las instalaciones en Polonia, Míchigan y Jiangsu están calificando recubrimientos de 3-5 g/m² que podrían necesitar entre 50.000 y más toneladas. La haloisita procedente de Idaho también está en ensayos piloto, pero los volúmenes siguen siendo inferiores a 5.000 toneladas por año.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta intensidad energética e inflación de costes en la calcinación | -0.8% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Permisos medioambientales estrictos en emplazamientos mineros | -0.4% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Riesgo de sustitución por carbonatos de calcio de alta opacidad en papeles de impresión digital | -0.4% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad Energética e Inflación de Costes en la Calcinación

La calcinación flash necesita entre 1,2 y 1,5 MMBtu por tonelada, dejando a los productores expuestos a la volatilidad del gas natural. Los precios TTF de Europa se mantuvieron entre 35 y 45 EUR/MWh en 2025, frente a los 15-20 EUR anteriores a 2022, lo que obligó a Sibelco e Imerys a paralizar entre el 15 y el 20% de la capacidad o a subir los precios entre un 15 y un 20%. Los costes del carbono en el marco del EU-ETS añaden entre 10 y 15 EUR por tonelada de caolín calcinado. Los datos del IPP de EE. UU. muestran que los precios del caolín subieron un 18,6% entre diciembre de 2022 y septiembre de 2025, ya que las empresas de servicios públicos trasladaron los recargos. Los clientes resisten nuevas subidas, acelerando la sustitución parcial por carbonato de calcio.

Permisos Medioambientales Estrictos en Emplazamientos Mineros

Los permisos NPDES de la EPA limitan los SST a 30 mg/L y el selenio a 5 µg/L, añadiendo entre 5 y 10 millones de USD en clarificadores y sistemas de ósmosis inversa por mina en EE. UU. El reglamento REACH de la UE prohíbe los dispersantes de etoxilato de nonilfenol, lo que eleva los costes químicos entre un 20 y un 30% y reduce el rendimiento entre un 5 y un 8%. Los depósitos amazónicos de Brasil permanecen bloqueados debido a las protecciones de los derechos sobre tierras indígenas, a pesar de reservas de 200-300 millones de toneladas[2]Instituto Brasileño de Medio Ambiente, "Regulaciones de Minería en Tierras Indígenas," ibama.gov.br . Los trámites de permisos se extienden entre 3 y 5 años para nuevos emplazamientos en EE. UU., retrasando la oferta y favoreciendo a los operadores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Caolín Procesado Obtiene Primas a Medida que Escala la Beneficiación

El caolín procesado lideró el tamaño del mercado de caolín con una participación del 70,12% en 2025, mientras que el caolín crudo/sin procesar se expande a una CAGR más rápida del 4,89% hasta 2031. Los enormes 8,3 millones de toneladas de producción cruda de India contrastan con la escasa capacidad de procesamiento nacional, lo que obliga a los fabricantes de azulejos a pagar primas de importación y pone de relieve un arbitraje estructural dentro del mercado de caolín. Las inversiones en beneficiación de EICL y 20 Microns añadirán entre 200.000 y 300.000 toneladas de capacidad procesada para 2027.

El caolín procesado capta usos finales de alto valor —separadores de baterías, embalajes de alto brillo, cosméticos— porque la separación magnética multietapa, el blanqueo y el secado por atomización ofrecen más del 85% de brillo y menos del 1% de Fe₂O₃. El caolín crudo sirve para ladrillos de baja gama, cemento y agricultura, pero se está volviendo atractivo para la integración hacia atrás en mercados emergentes que buscan seguridad en las materias primas. Las importaciones chinas de crudo ucraniano y ruso se desplomaron entre un 40 y un 50% tras las sanciones de 2022, redirigiendo los flujos desde Australia e Indonesia y tensando el mercado regional de caolín.

Por Grado: El Caolín Calcinado Gana Terreno a Medida que se Expanden las Aplicaciones en Baterías y Especialidades

El caolín hidratado aún controlaba el 55,45% de la participación del mercado de caolín en 2025, pero el caolín calcinado lo supera con una CAGR del 4,75% gracias a las baterías y los recubrimientos de alta opacidad. La conversión de hidratado a calcinado a 1.000-1.100 °C elimina el agua ligada y eleva el brillo al 90-95%, lo que lo hace adecuado para pinturas exigentes y separadores de iones de litio.

Los grados delaminados y tratados superficialmente mantienen primas de precio de dos dígitos para embalajes de lujo y plásticos de ingeniería. El impacto energético en Europa paralizó hasta el 20% de la calcinación en 2024-2025, desplazando el crecimiento de la capacidad hacia el Golfo de EE. UU. y Asia, donde el gas es más barato. Las normas de baterías IEC 62660 deberían elevar la penetración del caolín calcinado en las celdas de vehículos eléctricos del 30-35% en 2024 a aproximadamente el 60-65% en 2027. Los grados hidratados enfrentan presión sobre los márgenes por la sustitución del carbonato de calcio en los papeles de impresión digital, lo que obliga a los productores a adoptar el control del tamaño de partícula y recubrimientos especiales para defender su participación dentro del mercado de caolín.

Por Aplicación: La Cerámica Lidera Mientras Emergen los Recubrimientos para Baterías

La cerámica representó el 40,23% del tamaño del mercado de caolín en 2025 y crecerá a una CAGR del 4,97% hasta 2031. El desarrollo urbano de Asia sustenta este liderazgo, con India y China añadiendo juntas más de 3.000 millones de m² de capacidad de azulejos para 2026. La demanda de papel está disminuyendo a medida que se reducen los grados gráficos, pero la filtración especializada y el embalaje médico mitigan el impacto negativo.

Los refractarios están vinculados a la demanda de acero, especialmente en China, donde la formación de mullita es crítica para los altos hornos. Las pinturas sustituyen el caolín calcinado por el costoso dióxido de titanio, ahorrando entre un 8 y un 12% en el coste de formulación. Los plásticos y los aditivos para cemento crecen impulsados por la reducción de peso y los códigos de construcción sostenible, mientras que los cosméticos aumentan a medida que el talco abandona algunas referencias. Se espera que los separadores de baterías añadan demanda incremental de caolín calcinado para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico comandó el 43,26% del mercado de caolín en 2025 y se proyecta que se expanda a una CAGR del 4,94% hasta 2031. China transita hacia sanitarios y cerámica avanzada de mayor pureza, impulsando las primas de brillo entre un 22 y un 25% desde principios de 2024. India está cerrando su brecha de beneficiación mediante 300.000 toneladas de nueva capacidad para 2027, con el objetivo de reducir las primas de importación del 12-18%. Japón y Corea del Sur importan grados de alta pureza para sustratos electrónicos, captando oferta de EE. UU. y Australia.

En América del Norte, el cinturón de caolín de Georgia ancla la oferta nacional, exportando entre 1,6 y 1,8 millones de toneladas a China, México y Japón. La formación de KaMin LLC tras una escisión de 1.430 millones de EUR subraya las apuestas del capital privado por activos maduros pero generadores de caja. Las inversiones en baterías para vehículos eléctricos en Míchigan y Tennessee están destinadas a impulsar la demanda regional de caolín calcinado. Las normas de efluentes y polvo de la EPA añaden entre 5 y 10 millones de USD de inversión de capital por mina, pero crean una barrera frente a los nuevos entrantes.

Europa enfrenta desafíos de competitividad a medida que los costes del gas natural y los precios del carbono inflan la economía de la calcinación. La adquisición en 2023 por parte de Sibelco del negocio de caolín de Quarzwerke y las adaptaciones de recuperación de calor residual ilustran un giro hacia la escala y la eficiencia energética. Las vastas reservas amazónicas de América del Sur permanecen en gran medida sin explotar debido a los estrictos trámites de permisos, mientras que Oriente Medio y África dependen de las importaciones a medida que la Visión 2030 de Arabia Saudita impulsa los requisitos de sanitarios.

Panorama Competitivo

El mercado de caolín está moderadamente concentrado; los cinco principales actores poseían aproximadamente entre el 45 y el 50% de la capacidad combinada de caolín procesado en 2025. Imerys se reenfocó en minerales especiales tras desinvertir en Performance Minerals Americas, que, combinada con Thiele, ahora cotiza como KaMin LLC. Sibelco se expandió mediante el acuerdo con Quarzwerke en 2023, consolidando su presencia en Europa. 20 Microns, Ashapura y EICL están escalando en India con integración hacia atrás desde clientes de azulejos.

Los fabricantes de azulejos indios y de cerámica brasileños están mejorando sus capacidades de beneficiación para mejorar los márgenes de beneficio, mientras que los exportadores de EE. UU. aprovechan las ventajas de flete para expandirse hacia México y Asia. Las aplicaciones especiales, como la haloisita de Idaho para separadores y productos farmacéuticos, y los grados delaminados para embalajes de lujo, destacan el enfoque del mercado en segmentos de nicho. Las inversiones tecnológicas, incluidos los sistemas de recuperación de calor residual que reducen el consumo de gas entre un 15 y un 20% y los análisis de tamaño de partícula en tiempo real que mejoran los rendimientos entre un 3 y un 5%, impulsan aún más la competitividad. El cumplimiento normativo con estándares como ISO 14001, las aprobaciones de contacto indirecto con alimentos de la FDA y las normas de baterías IEC crea altas barreras de entrada, favoreciendo a los actores establecidos y reforzando sus posiciones en el mercado.

Líderes de la Industria del Caolín

Imerys

Sibelco

Thiele Kaolin Company

KaMin LLC / CADAM

EICL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Zeotech aseguró un acuerdo de cinco años con una empresa comercializadora global con sede en China para el suministro de caolín. La empresa firmó una hoja de términos vinculante con Jiangsu Mineral Sources International Trading Co, Limited, uno de los mayores comercializadores globales de caolín, para la entrega de 950.000 toneladas de productos de caolín de mineral de envío directo (DSO).

- Julio de 2025: Green 360 Technologies lanzó un proceso de calcinación a granel de 457 toneladas de caolín de alta pureza de su operación Pittong en Victoria para producir metacaolín de alta reactividad como sustituto del cemento Portland. El producto calcinado, derivado de mineral bruto y relaves recuperados, fue enviado para pruebas por socios de la industria y del gobierno.

Alcance del Informe Global del Mercado de Caolín

El caolín es un mineral silicatado en capas comúnmente conocido como arcilla china. Es una arcilla blanca y suave utilizada para fabricar una amplia gama de productos, incluidos papel, caucho, pintura y muchos otros productos. El caolín se utiliza en papel estucado, aditivos para pasta de dientes, cerámica, aditivos alimentarios, medicina, cosméticos, etc.

El mercado de caolín está segmentado por forma, grado, aplicación y geografía. Por forma, el mercado está segmentado en caolín procesado y caolín crudo/sin procesar. Por grado, el mercado está segmentado en caolín hidratado, caolín calcinado, caolín delaminado y otros grados. Por aplicación, el mercado está segmentado en cerámica, cemento, papel, refractarios, pinturas y recubrimientos, plásticos y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones de caolín en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Caolín Procesado |

| Caolín Crudo/Sin Procesar |

| Caolín Hidratado |

| Caolín Calcinado |

| Caolín Delaminado |

| Otros Grados |

| Cerámica |

| Cemento |

| Papel |

| Refractarios |

| Pinturas y Recubrimientos |

| Plásticos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Caolín Procesado | |

| Caolín Crudo/Sin Procesar | ||

| Por Grado | Caolín Hidratado | |

| Caolín Calcinado | ||

| Caolín Delaminado | ||

| Otros Grados | ||

| Por Aplicación | Cerámica | |

| Cemento | ||

| Papel | ||

| Refractarios | ||

| Pinturas y Recubrimientos | ||

| Plásticos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de caolín?

El mercado de caolín se sitúa en 49,46 millones de toneladas en 2026 y se prevé que alcance 60,87 millones de toneladas en 2031, lo que refleja una CAGR del 4,24% de 2026 a 2031.

¿Qué región lidera el crecimiento de la demanda de caolín?

Asia-Pacífico lidera, impulsada por la expansión de la cerámica en China, India, Indonesia y Vietnam, con un crecimiento a una CAGR del 4,94% hasta 2031.

¿Por qué el caolín calcinado está ganando terreno en las baterías?

Los grados calcinados mejoran la estabilidad térmica del separador a un coste inferior al de la alúmina, y las gigafábricas de vehículos eléctricos podrían necesitar entre 50.000 y 80.000 toneladas anuales para 2031.

¿Qué está impulsando la inversión en beneficiación en India?

Una brecha entre 8,3 millones de toneladas de producción cruda y una capacidad de procesamiento limitada obliga a los fabricantes de azulejos a pagar primas de importación; las nuevas plantas tienen como objetivo cerrar esta brecha.

Última actualización de la página el: