日本スマートホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

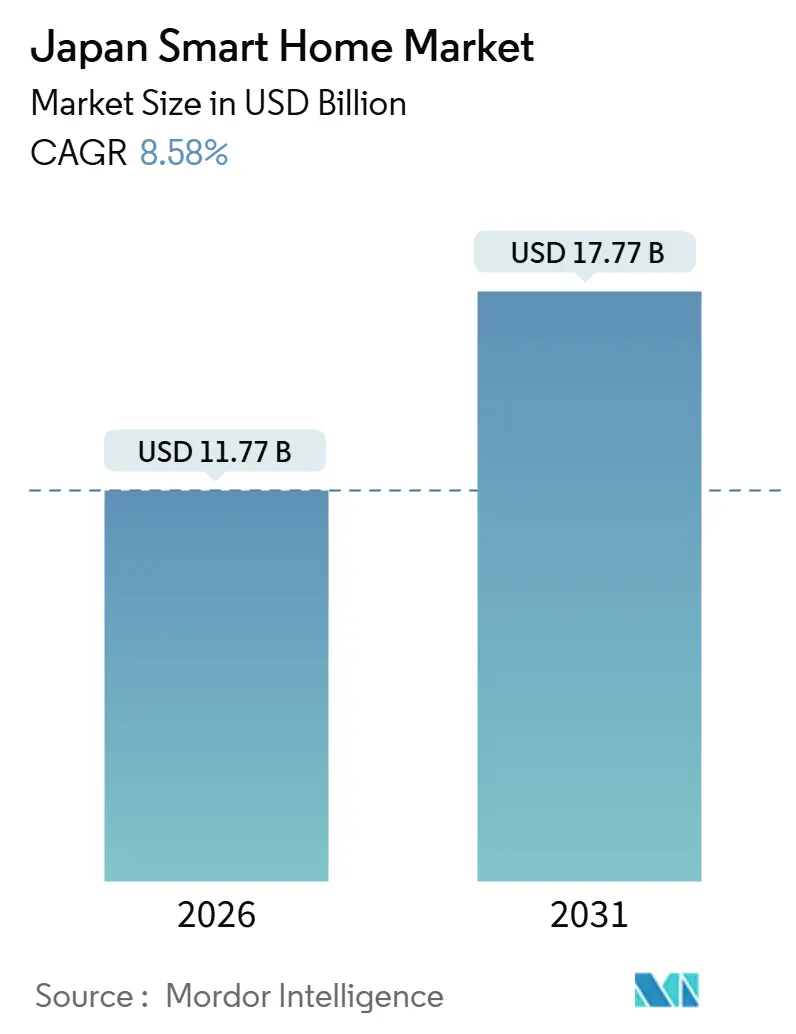

| 市場規模 (2026) | 11.77 十億米ドル |

| 市場規模 (2031) | 17.77 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本スマートホーム市場分析

日本のスマートホーム市場規模は2026年に117億7,000万米ドルであり、2031年までに177億7,000万米ドルに達すると予測され、CAGR 8.58%で拡大します。高齢化社会からの強い人口動態的圧力、エネルギー効率に関する規制強化、ゼロエネルギー住宅向け政府補助金が、需要を新奇なデバイスから介護支援・エネルギー管理ソリューションへと転換させています。接続型セキュリティ機器に対する保険割引、Matter認証デバイスの普及、通信事業者によるバンドルサービスが普及の障壁をさらに低下させています。競争はエコシステムのロックインを軸に展開しており、国内家電大手が信頼されるブランドを活用する一方、グローバルプラットフォームは音声アシスタントハードウェアに補助金を投じて継続的なサービス収益の獲得を目指しています。Threadベースのセンサーは高密度マンションにおけるWi-Fi輻輳を緩和し、エッジAI処理はデータをデバイス上に保持することでプライバシーへの懸念を軽減しています。

主要レポートのポイント

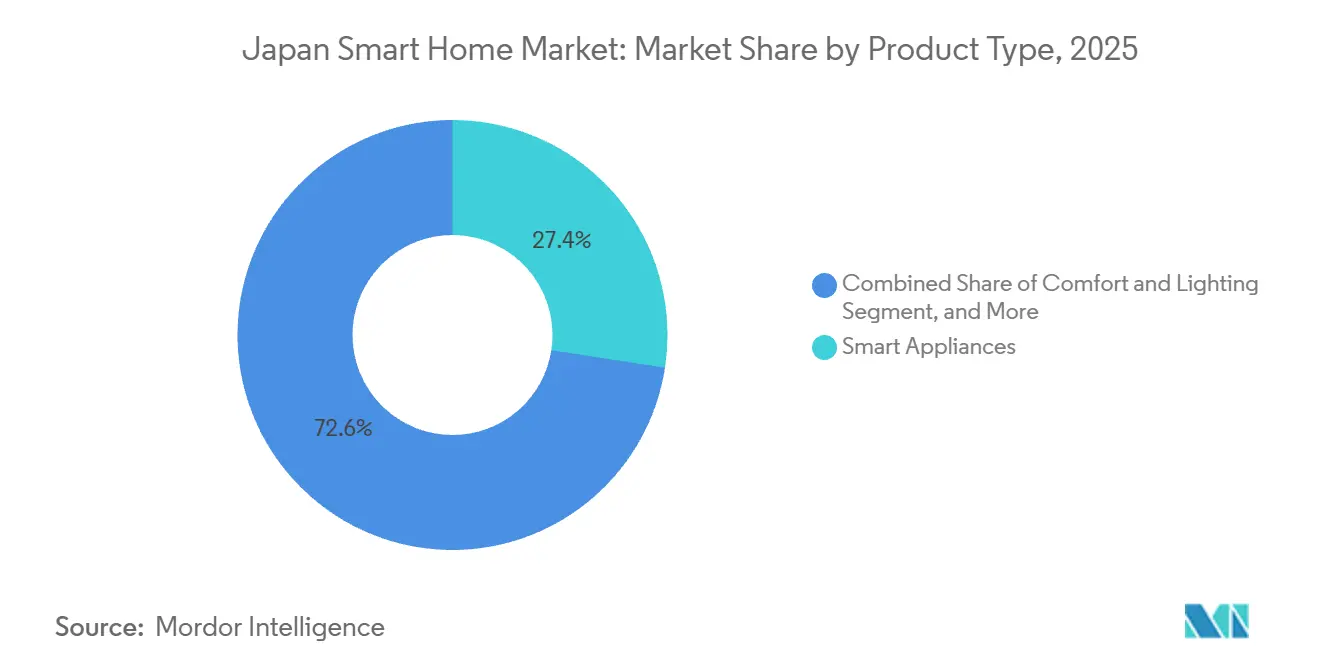

- 製品タイプ別では、スマート家電が2025年に27.43%の収益シェアを占め、セキュリティデバイスは2031年にかけてCAGR 10.81%で拡大すると予測されています。

- 技術別では、Wi-Fiが2025年の接続性シェアの45.12%を占め、Threadプロトコルは2031年にかけてCAGR 9.23%で成長すると予測されています。

- 販売チャネル別では、オンライン小売が2025年の購入の38.63%を占め、通信事業者バンドルは2031年にかけてCAGR 11.61%で拡大しています。

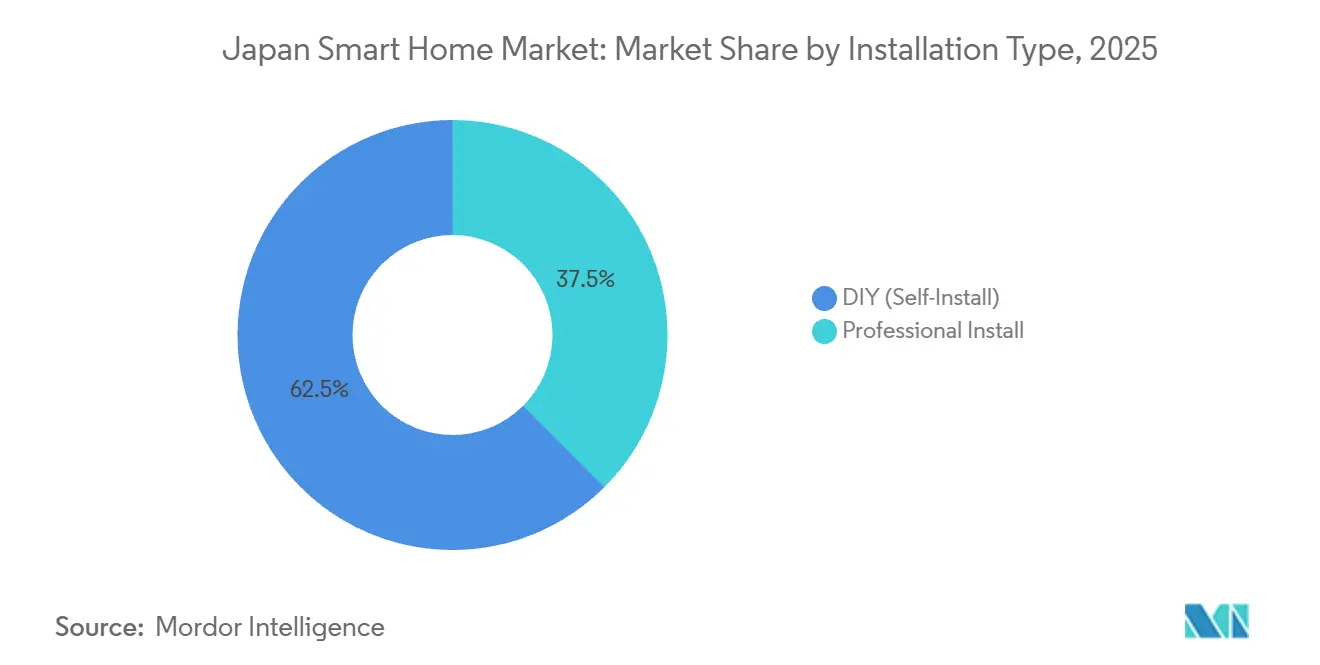

- 設置タイプ別では、DIY導入が2025年に62.47%のシェアを占め、2031年にかけてCAGR 12.39%で成長すると予測されています。

- 住居タイプ別では、マンション・コンドミニアムが2025年の支出の41.63%を占め、一戸建て住宅は2031年にかけてCAGR 11.13%で成長する軌道にあります。

- 地域別では、関東が2025年に32.00%のシェアを確保し、九州・沖縄は2031年にかけてCAGR 9.48%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本スマートホーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅のセキュリティと安全性に対する懸念の高まり | +1.8% | 全国的、関東・関西・九州での早期普及 | 中期(2〜4年) |

| IoT、AI、音声制御アシスタントの進歩 | +2.1% | 全国的、関東・関西の都市部に集中 | 短期(2年以内) |

| 在宅介護ニーズが介護支援技術を牽引 | +2.3% | 全国的、北海道・東北・四国で顕著 | 長期(4年以上) |

| スマートデバイス向け政府エネルギー効率補助金 | +1.5% | 全国的、中部・九州での普及率が高い | 中期(2〜4年) |

| 住宅データを統合したスマートシティ実証補助金 | +0.9% | 関東・関西・中部の大都市圏 | 長期(4年以上) |

| スマートホームデバイスに対する住宅保険割引 | +0.7% | 全国的、関東・関西の早期採用者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

在宅介護ニーズが介護支援技術を牽引

日本の65歳以上の人口は2025年に3,620万人に達し、自治体は高齢者が介護施設に移らず自宅で生活できるよう、モーションセンサー、転倒検知ウェアラブル、音声制御照明への補助金を提供しています。PanasonicのHomeXプラットフォームは鍵、緊急ボタン、介護者向けダッシュボードを統合し、NECはルーティンが逸脱した際に家族に警告するAI異常検知の実証実験を行っています。これらのソリューションは、医療施設が少なく対応時間が長い地方の都道府県で共感を呼んでいます。ハードウェアバンドルが24ヶ月にわたってコストを分散する通信契約を通じて普及するにつれ、普及が加速しています。この人口動態の変化により、介護支援技術は今後10年にわたって日本スマートホーム市場成長の中心であり続けるでしょう。

IoT、AI、音声制御アシスタントの進歩

AlexaおよびGoogle アシスタントの累計インストール数は2025年までに1,500万台を超えましたが、Sonyなどのローカルプレイヤーはプライバシーおよび方言の懸念を克服するため、テレビや家電に日本語AIを組み込んでいます。Matter 1.3認証により、ユーザーはPanasonicのエアコンとSharpの冷蔵庫を1つのアプリで組み合わせて使用できるようになり、以前はマルチブランド世帯を躊躇させていた断片化が解消されています。Mitsubishi ElectricのエッジAIコントローラーは、生データをクラウドサーバーに送信することなくHVACを最適化し、厳格なデータ保管規制に準拠しています。ハードウェア補助金、音声認識の精度向上、クロスブランドの相互運用性が買い替えサイクルを短縮し、ひいては都市部・地方を問わず日本スマートホーム市場の基盤を拡大しています。

住宅のセキュリティと安全性に対する懸念の高まり

2024〜2025年に注目を集めた不法侵入事件を受けて社会不安が高まり、保険会社はスマートロックとカメラを設置した住宅に対して保険料を5〜10%引き下げるようになりました。共働き世帯と一人暮らしの高齢者を合わせると全世帯の40%以上を占め、生体認証ロックや訪問者と潜在的脅威を識別するAIドアベルを重視しています。不動産デベロッパーは競争の激しい都市市場で差別化を図るため、新築マンションにビデオドアベルを標準設置するようになっています。デバイスコストの低下と通信バンドルパッケージにより、セキュリティデバイスの二桁成長が2028年まで維持され、日本スマートホーム市場は安全性主導のソリューションのより深い普及へと向かっています。

スマートデバイス向け政府エネルギー効率補助金

ゼロエネルギーハウスプログラムは、厳格な効率基準を満たすサーモスタット、太陽光インバーター、蓄電システムに対して最大140万円(約9,500米ドル)のリベートを住宅所有者に提供しています。東京電力などの電力会社はさらにデマンドレスポンスクレジットを上乗せし、ピーク時の消費を抑制した世帯に報酬を与えています。PanasonicのHEMSおよびMitsubishi ElectricのEne-Lookコントローラーは、リアルタイムの料金に応じてHVAC負荷を動的にシフトし、回収期間を短縮するコスト削減を実現しています。化石燃料価格の上昇に伴い、これらの補助金は2029年まで高い十代の成長率でエネルギー管理ハードウェアの成長を維持すると予測されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハードウェアおよび設置の高い初期費用 | -1.4% | 全国的、地方の北海道・東北・四国で顕著 | 短期(2年以内) |

| 相互運用性と既存システムの問題 | -1.1% | 全国的、築年数の古い住宅ストックに集中 | 中期(2〜4年) |

| 外国クラウドプラットフォームを制限するデータ保管規制 | -0.6% | 全国的、グローバルプラットフォームプロバイダーに影響 | 長期(4年以上) |

| 地方都道府県における認定インストーラーの不足 | -0.5% | 北海道、東北、四国、山岳地帯の中部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハードウェアおよび設置の高い初期費用

プロが設置するホーム全体のパッケージは80万円(約5,400米ドル)を超えることがあり、スマートオートメーションを多くの中間所得層の購入者の手の届かないものにしています。輸入関税、限られた規模の経済、プレミアム仕上げの要件が、北米の水準を上回る機器価格を押し上げています。主要都市の電気工事士は1時間あたり8,000円(約54米ドル)以上を請求するため、人件費が20〜30%加算されます。通信バンドルとサブスクリプションモデルが支払いを時間的に分散させますが、特に所得水準が低い地方では、価格への抵抗感が日本スマートホーム市場の最大の抑制要因であり続けています。

相互運用性と既存システムの問題

1990年以前に建設された約1,300万戸の住宅は、現代のデバイスに対応した配線や壁面スペースが不足しています。Zigbee、Z-Wave、Wi-Fi、独自プロトコル間の非互換性により、コストのかかる回避策やブランド固有のハブが必要となります。1990年代後半の旧型HVACユニットには、しばしば在庫切れになる独自アダプターが必要です。Matterが普遍的なレイヤーを約束しているものの、ファームウェアのアップグレードが徐々に展開されるため、完全な解消には数年かかります。新規出荷の半数以上に普及が達するまで、相互運用性のギャップは日本スマートホーム市場のCAGRの足かせであり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティデバイスが家電の既存勢力を上回る

セキュリティデバイスは、保険会社が普及を促進し都市部の住民がリモートモニタリングを求める中、2031年にかけてCAGR 10.81%で拡大し、最も高い増分収益を生み出すでしょう。それでもスマート家電は、エネルギー管理ダッシュボードと連携するPanasonic、Hitachi、Sharpのエコシステムを背景に、2025年の日本スマートホーム市場シェアの27.43%を占めて首位を維持しています。

セキュリティ製品は現在、生体認証ロック、AIカメラ、クラウドストレージをバンドルし、ハードウェア価格の侵食を相殺するサービス収益を生み出しています。AmazonとGoogleのコントロールハブとスピーカーが複数のデバイスを橋渡しする一方、ホームエンターテインメントの競合他社はブロードバンド展開がデジタルデバイドを縮小している地方都道府県での成長を目指しています。エネルギー管理デバイスはゼロエネルギー住宅で義務付けられており、メーカーはかつて独立していたカテゴリーをまたいで統合を迫られ、単機能製品ラインのマージンが圧縮されています。

技術別:ThreadプロトコルがWi-Fiの優位性に挑戦

Wi-Fiは既存のルーターインフラのおかげで2025年の接続性の45.12%を占めましたが、Threadセンサーは2031年にかけてCAGR 9.23%でシェアを侵食する見込みです。Threadの低消費電力メッシュは、DIY購入をリードする若い賃借人が重視する特性として、高密度マンションにおけるバッテリー消耗とネットワーク輻輳を軽減します。

Bluetoothはスマートスピーカーとロックで引き続き人気がありますが、通信範囲の制限がホーム全体のカバレッジを制約しています。Z-Waveの普及は周波数制限とベンダーサポートの限界により遅れています。Matter認証がクロスブランドの互換性を加速させており、IPv6への移行が将来のスマートシティ展開における大規模なデバイス数の基盤を整え、日本スマートホーム市場規模の拡大において相互運用性が引き続き最重要課題となっています。

販売チャネル別:通信バンドルが流通経済を再編

オンライン小売はAmazon JapanとRakutenが当日配送、積極的な値引き、レビューキュレーションを完成させた後、2025年の売上の38.63%を占めました。しかし、通信事業者バンドルはNTT、KDDI、SoftBankが光回線・5Gパッケージにカメラ、スピーカー、HEMSコントローラーを組み込み、24ヶ月契約で初期費用をゼロにするため、チャネルの中で最も速いCAGR 11.61%を記録すると予測されています。

ビックカメラなどの実店舗チェーンは依然として消費者がデバイスを手に取って試す機会を提供していますが、2025年の来店客数は8%減少しました。プロフェッショナルインストーラーはハイエンドプロジェクトに注力していますが、DIYハードウェアと通信バンドルが彼らを迂回するにつれてシェアが侵食されています。サブスクリプション経済が日本スマートホーム市場を取引型販売よりも長期的なエンゲージメントに報いる年金収益へとシフトさせています。

設置タイプ別:インストーラー不足の中でDIY普及が加速

DIYオプションは2025年の導入の62.47%を占め、CAGR 12.39%で拡大すると予測されています。若い都市部の購入者はQRコードプロビジョニングとアプリガイドによるセットアップを好む一方、地方の顧客は認定インストーラーが不足しているため必要に迫られてDIYを採用しています。

プロフェッショナル設置は、隠蔽配線、マルチゾーンHVAC、継続的なメンテナンスを必要とする高級マンションや商業プロジェクトの基盤であり続けています。消費者がオンラインでデバイスを購入した後、設定のためにインテグレーターを雇うハイブリッドモデルが台頭しています。不動産デベロッパーは新築ユニットに事前配線を施し、居住者が通信ポータルを通じてサービスを有効化できるようにすることで、普及を加速させ日本スマートホーム市場規模の成長を後押ししています。

住居タイプ別:リノベーションの波の中で一戸建て住宅が成長をリード

マンション・コンドミニアムは日本の都市密度を反映して2025年の支出の41.63%を占めましたが、一戸建て住宅はオーナーがエネルギー効率とアクセシビリティのために改修するにつれてCAGR 11.13%で成長すると予測されています。一戸建て住宅は太陽光パネルと蓄電システム用の屋根スペースを提供し、特に電力網が制約された地方でエネルギー自立を高めます。

家主は明確な家賃プレミアムがなければ慎重であるため、賃借人の普及は物件の改修を避ける通信バンドルにかかっています。多世代住宅はゾーン別空調制御とプライバシー区画を必要とし、カスタマイズ可能なエコシステムへのニッチな需要を押し上げています。団塊世代が牽引するリノベーションにより、日本スマートホーム市場シェアの成長は持ち家物件に傾いています。

地域分析

関東は東京の高い可処分所得、高度な小売物流、横浜・川崎でのスマートシティ実証実験の強みを背景に、2025年の収益の32.00%を占めました。共働きの専門職と技術に精通したミレニアル世代が音声アシスタント、セキュリティカメラ、エネルギー管理システムの普及を加速させています。

九州・沖縄は最も急速に成長しており、再生可能エネルギーマイクログリッド、最近の台風後の防災義務化、ゼロエネルギー住宅補助金がデバイス設置を促進し、2031年にかけてCAGR 9.48%で拡大しています。関西は製造業の基盤と大阪のスマートシティ計画を活用して中一桁台の成長を達成し、中部はトヨタのコネクテッドホーム実験とMitsubishi ElectricのHVACハブから恩恵を受けています。

北海道・東北はブロードバンドのギャップとインストーラー不足に直面していますが、厳しい冬がスマートサーモスタットの普及を促進しています。四国・中国は広島のスマートシティプロジェクトと高松の通信実証実験を通じて緩やかな成長を記録しています。光回線・5Gの展開が大都市圏を超えて普及し、都市・地方間のギャップを縮小することで、日本スマートホーム市場規模が都道府県全体に広がっています。

競争環境

市場はプラットフォーム大手、家電大手、地域インテグレーターがロックインを争う中程度の断片化を示しています。AmazonとGoogleはコマースとサービスを収益化するためにハードウェアに補助金を投じ、マージンを侵食しながらも音声インターフェースのシェアを獲得しています。Panasonic、Sony、Mitsubishi Electricは信頼されるブランド、全国的なアフターサービスネットワーク、既存のHVACおよび家電基盤との統合に依存していますが、独自プロトコルはMatter主導の混乱にさらされています。

Schneider Electric、Honeywell、Siemensはカスタムのハイエンドプロジェクトに注力し、エネルギー管理と統合においてプレミアム価格を維持しています。Xiaomiなどの中国ベンダーは価格に敏感な消費者をターゲットに、低価格で機能豊富なデバイスを投入しています。通信事業者はデバイスを接続契約にバンドルすることで小売を混乱させ、継続的な収益と高い顧客維持率を確保しています。

ホワイトスペースの機会としては、健康モニタリングと緊急対応を統合した高齢者ケアソリューションが挙げられます。Matter統合とThreadネットワーキングに関する特許出願は2025年に前年比40%増加し、激しい研究開発競争を予兆しています。データ保管法により外国企業はインフラのローカライズを余儀なくされ、参入コストが上昇する一方で国内クラウドプロバイダーにニッチな機会を開いています。この競争の流動性はエコシステム争いを激化させ、将来の日本スマートホーム市場シェアの配分を形成すると予測されています。

日本スマートホーム産業リーダー

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Panasonic Holdingsは、予知保全による15%のエネルギー節約を実現するため、HomeXとAWS IoT Coreを統合するAmazon Web Servicesとのパートナーシップを締結しました。

- 2025年9月:NTTは、24ヶ月契約の光回線サブスクリプションにスピーカー、カメラ、HEMSをバンドルしたHikari Cross 2.0を導入しました。

- 2025年7月:Sonyは、高齢者向けの転倒検知と異常アラートを目的としたAiboベースのホームモニタリングシステムを発表しました。

- 2025年5月:Mitsubishi Electricは、AIを活用したHVACユニットへの800億円(約5,400万米ドル)の投資により、静岡工場の生産能力を25%拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、日本のスマートホーム市場を、世帯が照明、セキュリティ、エネルギー、エンターテインメント、HVAC、主要家電をリモートまたは自動的に管理できるようにする接続デバイス、対応ソフトウェア、設置サービスの販売額として定義しています。

スコープには、商業ビルオートメーションプラットフォームおよびワイヤレスヘッドセットなどの単機能コンシューマーガジェットは含まれません。

セグメンテーションの概要

- 製品タイプ別

- 快適性・照明

- スマート照明(電球、スイッチ、調光器)

- スマートカーテン・ブラインド

- 制御・接続性

- スマートハブ・コントローラー

- スマートスピーカー

- エネルギー管理

- スマートサーモスタット

- スマートメーター

- ホームエンターテインメント

- スマートテレビ

- ストリーミングデバイス

- セキュリティ

- スマートカメラ

- スマートドアベル

- スマートロック

- スマート家電

- スマート冷蔵庫

- スマート洗濯機

- HVAC制御

- スマートエアコン

- 快適性・照明

- 技術別

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Thread

- その他の技術(LTE、PLCなど)

- 販売チャネル別

- オフライン小売・家電量販店

- オンライン小売・マーケットプレイス

- プロフェッショナルインストーラー・ディーラーチャネル

- 通信事業者バンドル

- 設置タイプ別

- DIY(セルフインストール)

- プロフェッショナル設置

- 住居タイプ別

- 一戸建て住宅

- マンション・コンドミニアム

- その他の住居タイプ

詳細な調査方法論とデータ検証

一次調査

次に、関東、関西、九州、北海道のデバイスOEMマネージャー、通信バンドル戦略担当者、電子商取引業者、認定インストーラーにインタビューを行います。これらの対話により、チャネルミックス、平均販売価格、補助金の利用状況、新興の購買層が検証され、矛盾して見える二次シグナルをチームが調整できるようになります。

デスクリサーチ

Mordorのアナリストはまず、総務省のICT利活用調査、経済産業省の住宅用家電生産表、日本スマートホーム協議会のデバイス調査、税関輸送ファイル、IoT普及に関する学術誌などの第一級公開情報源から基礎データをまとめます。財務報告書、投資家向け資料、信頼性の高いプレスが企業レベルの洞察を深め、有料データベース(企業収益向けのD&B Hoovers、特許件数向けのQuestel)が競争環境を鮮明にします。事実を相互確認し軽微なギャップを埋めるために、多数の追加情報源も検討されます。

市場規模の算定と予測

トップダウンの世帯普及モデルは、住居タイプ別の住宅ストックにデバイス採用率を適用して2024年の需要を推定し、その後選択的なボトムアップ検証(サンプリングされたメーカー出荷数×平均販売価格)と照合されます。ブロードバンド普及率、ゼロエネルギーハウス補助金申請件数、住宅用電力価格、高齢化人口比率、年間スマートスピーカー設置数などの主要変数がシナリオ仮定を駆動します。ARIMAオーバーレイを用いた多変量回帰が各変数を予測し、2025〜2030年の金額予測を生成します。異常値は、一次情報提供者が曲線が現実的な普及を反映していると同意するまで反復的な調整を促します。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、輸入データおよびユーティリティスマートメーター展開に対する分散テスト、四半期ごとのアラートチェックを経ます。レポートは年次で更新され、納品前に最新情報を確認するための最終チェックを実施することで、クライアントが最新の見解を確認できるようにしています。

MordorによるJapanスマートホームベースラインが信頼性を誇る理由

公表されている推計値は異なります。

他の調査では、市場規模を2024年に79億3,000万米ドル、2024年に81億米ドルとそれぞれ引用しています。このようなギャップは通常、スコープの不一致、積極的なCAGR選択、または限られたチャネルカバレッジに起因します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| 108億4,000万米ドル(2025年) | ||

| 79億3,000万米ドル(2024年) | グローバルコンサルタントA | 主にセキュリティ・アクセスデバイスのみをカウントし、地域チャネル確認なしに一律26% CAGRを仮定 |

| 81億米ドル(2024年) | アナリストファームB | スマート家電の収益を除外し、サービス料に依存して将来の成長を過大評価 |

| 56億7,000万米ドル(2023年) | 業界出版社C | 小売データのみを使用し、通信バンドルとプロフェッショナル設置費用を除外 |

この比較は、スコープの広さ、データの鮮度、混合手法による検証が標準化されると、Mordorのバランスのとれたベースラインが戦略的計画のための最も信頼できる基盤として浮かび上がることを示しています。 透明性のある変数と再現可能なステップが意思決定者に信頼できる明確さを提供すると確信しています。

レポートで回答される主要な質問

2026年の日本スマートホーム市場の規模はどのくらいですか?

日本スマートホーム市場規模は2026年に117億7,000万米ドルであり、2031年までに177億7,000万米ドルに上昇すると予測されています。

日本におけるスマートホーム需要の主な成長ドライバーは何ですか?

急速に高齢化する人口(現在、居住者のほぼ3分の1を占める)が、高齢者の自立した生活を可能にする介護支援技術への需要を高めています。

最も急速に成長している製品カテゴリーはどれですか?

セキュリティデバイスは、保険料割引とハードウェア価格の低下に支えられ、2031年にかけてCAGR 10.81%で拡大すると予測されています。

通信バンドルが普及にとって重要な理由は何ですか?

NTT、KDDI、SoftBankのバンドルオファーはハードウェアの初期費用をなくし、参入を手頃にするとともに顧客を24ヶ月のサービス契約に縛り付けます。

最もシェアを獲得する接続プロトコルはどれですか?

Threadは、バッテリーに優しいメッシュネットワークが高密度マンション生活に適しており、Matter標準に準拠しているため、CAGR 9.23%で成長すると予測されています。

より広い普及に対する最大の障壁は何ですか?

ハードウェアとプロフェッショナル設置の高い初期費用が主要な抑制要因であり続けており、特に世帯収入が低い地方では顕著です。

最終更新日: