日本LEDライティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.62 十億米ドル |

| 市場規模 (2026) | 8.06 十億米ドル |

| 市場規模 (2031) | 10.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本LEDライティング市場分析

2026年の日本LEDライティング市場規模はUSD 80.6億と推定され、2025年のUSD 76.2億から成長し、2031年にはUSD 107.1億に達する見通しであり、2026年から2031年にかけてCAGR 5.82%で拡大します。安定した拡大は、水俣条約によって義務付けられた2027年の蛍光灯禁止、省エネ法の厳格な改正、およびスマートシティプログラムの加速(接続型照明器具を不可欠な自治体インフラとする)に起因しています。中国のガリウムおよびゲルマニウムへの輸出規制後に採用されたサプライチェーンの強靱化戦略は国内付加価値をさらに強化する一方、UV-C殺菌および園芸用LEDライティングなどのプレミアム用途は輸入競争の激化の中でもマージンを維持しています。[1]IndraStra Global、「日本が中国の半導体材料輸出規制に対して強い警告を発令」、indrastra.com日本は高密度な既存建築ストックを有するため、レトロフィットアップグレードが需要を牽引していますが、スマートポールおよび植物工場に関連する新規設置が増分的な需要量を提供しています。Eコマースも消費者アクセスを再編し続けており、特に期限主導の交換購入が増加している住宅セグメントにおいて顕著です。

主要レポートの要点

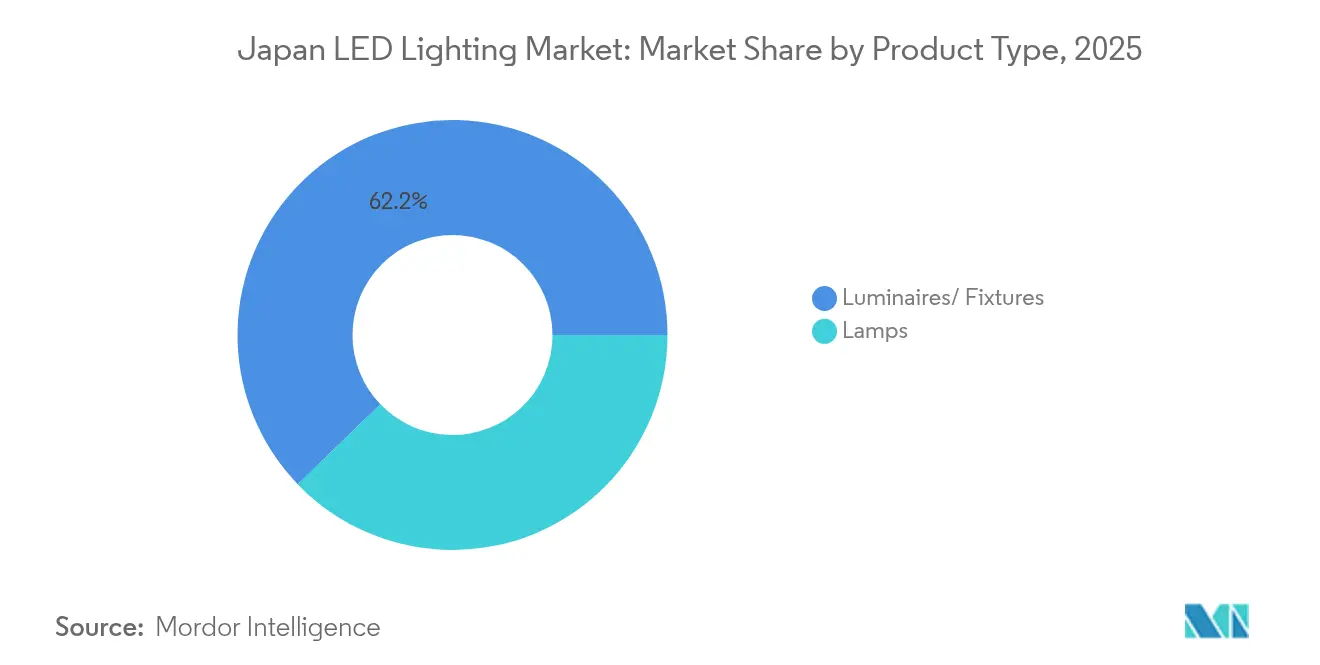

- 製品タイプ別では、照明器具が2025年の日本LEDライティング市場シェアの62.20%を占め、ランプは2031年にかけてCAGR 8.35%で拡大する見込みです。

- 流通チャネル別では、卸売・小売が2025年の販売の54.30%を支配し、Eコマースは2031年にかけてCAGR 7.12%を記録する見通しです。

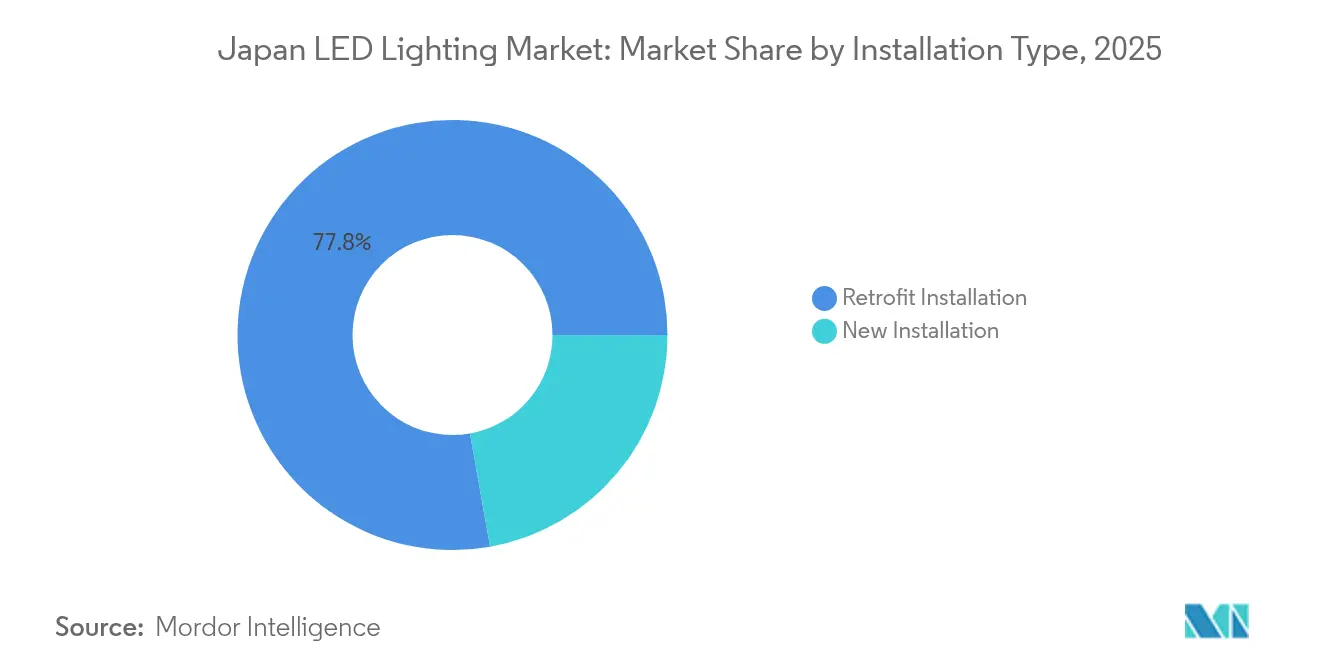

- 設置タイプ別では、レトロフィットプロジェクトが2025年の日本LEDライティング市場規模の77.80%を占め、新規設置はCAGR 7.45%で成長しています。

- 用途別では、住宅用が2025年に最大の20.05%を維持しており、高速道路・道路照明は2031年に向けてCAGR 9.25%で前進しています。

- エンドユーザー別では、屋内空間が2025年需要の62.90%を占め、屋外展開はスマートポール普及に牽引されてCAGR 9.01%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本LEDライティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なエネルギー効率規制と水銀ランプの段階的廃止 | +1.8% | 主要大都市圏での採用加速を伴う全国規模 | 中期(2~4年) |

| フクシマ後の商業・住宅建築におけるレトロフィット需要の急増 | +1.2% | 東北・関東地域で最も高い強度を伴う全国規模 | 長期(4年以上) |

| スマートシティおよびスマートポール展開の加速 | +0.9% | 都市中心部から郊外自治体へ拡大 | 中期(2~4年) |

| 日本製造車両のLEDヘッドランプへのOEM移行 | +0.7% | 全国の自動車製造ハブ | 短期(2年以内) |

| UV-C殺菌用照明器具への病院需要 | +0.5% | 全国の医療インフラ | 短期(2年以内) |

| 垂直農場および園芸用LED需要の急増 | +0.3% | 農業地域および都市型植物工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率規制と水銀ランプの段階的廃止

水俣条約の2027年蛍光照明禁止と改正省エネ法の融合により、残るすべてのコスト便益論争が排除され、全セクターにおけるLED採用が義務化されます。岩田市のJPY 3,000万(USD 20万)のインセンティブなどの自治体補助金は、期限前の住宅転換を加速します。改正JIS Z 9112:2019規格は照明器具を用途別に分類し、高演色性ユニットのプレミアムニッチを創出します。消費者認知度は60%に達するにもかかわらず、約半数の世帯がいまだ行動していないことは、期限が近づくにつれて解放される潜在需要を浮き彫りにしています。義務的な交換は不確実性を取り除き、日本LEDライティング市場の構造的な成長の滑走路を確保します。

フクシマ後の商業・住宅建築におけるレトロフィット需要の急増

電力料金は2011年以降、家庭用で59%、産業用で92%急騰しており、エネルギー効率の高い照明をコスト管理に不可欠なものとしています。アズビルなどの企業が先駆けるESCO契約により、不動産オーナーは初期費用なしでアップグレードを実施し、将来の節約を保証することができます。[2]JETRO、「インドネシアの脱炭素化に貢献する日本企業のビジネスカタログ」、jetro.go.jp地方自治体が率先して模範を示しており、八代市はゼロカーボン戦略の一環として290施設を完全LED化するために監査を実施しています。建築基準法は2030年までにすべての新築建物がネット・ゼロ・エネルギー・ハウス基準を満たすことを義務付け、すべての建設計画に先進的な照明を組み込んでいます。したがって、レトロフィットは最初のフクシマ復興を大きく超えて、日本LEDライティング市場の信頼できる需要量の牽引役であり続けています。

スマートシティおよびスマートポール展開の加速

スマートポールは照明を、5Gバックホール、CCTV、および環境センシングを提供するプラットフォームへと変革します。愛媛県でのPanasonicのスマートフォンベースのメンテナンスシステムは、コスト削減の診断を示しています。Secualのレトロフィットモジュールは既存のポールに接続機能を付加し、設備投資を削減し、自治体の展開を迅速化します。MinebeaMitsumi Inc.は2025年大阪万博のために178基のメッシュネットワーク型街路灯を供給する予定であり、多目的照明器具のリビングラボとしての同イベントの役割を強調しています。政府のデジタル田園都市補助金が初期費用を相殺し、大都市圏以外への普及を拡大します。これらの展開は、エネルギー節約だけでなくデータおよび通信サービスを収益化することで、日本LEDライティング市場に新たな勢いをもたらします。

日本製造車両のLEDヘッドランプへのOEM移行

自動車メーカーは世界的な安全規制およびADAS要件を満たすためにLEDヘッドランプを組み込み、国内部品メーカーへの安定した需要を確保しています。ICHIKOHのトヨタ向け最新モジュールは、従来モデルと比較して光学効率を30%向上させ、消費電力を60%削減しています。[3]ICHIKOH Industries、「2024年統合報告書」、ichikoh.com200,000ピクセルを超える高解像度アダプティブビームにより、日本のサプライヤーは次世代自動車照明の最前線に位置しています。AMS OSRAMの標準化されたXLSプラットフォームは2024年に披露され、OEMのコスト障壁を低下させる交換可能ユニットへの業界転換を示しています。PIAAの6,000 lmバルブなどのアフターマーケット製品は、初期車両販売後も継続的な需要を確保します。自動車用途の取り込みにより、日本LEDライティング市場における収益源が多様化し、汎用セグメントの変動から生産者を保護します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 従来型 蛍光灯に対する高い初期費用 | -0.8% | 価格に敏感な住宅セグメントへの影響が高い全国規模 | 短期 (2年以内) |

| 低コスト 輸入品によるマージン圧縮 | -0.6% | 国内メーカーおよび流通業者に影響を与える全国規模 | 中期 (2~4年) |

| 高演色性 デバイス向けフォスファーの供給制約 | -0.4% | 専門照明用途に集中する全国規模 | 中期 (2~4年) |

| 厳格な WEEE(廃電気電子機器)リサイクルコンプライアンスコスト | -0.3% | 商業・自治体セグメントへの影響が高い全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

従来型蛍光灯に対する高い初期費用

家庭消費者は即時の自己負担支出に直面しており、禁止を理解しているにもかかわらず45.7%がいまだ交換を開始していないことは、価格が依然としてハードルであることを確認しています。既存の多くの器具はプラグイン型LEDチューブと互換性がなく、照明器具全体の交換が必要となり、コストをさらに増加させます。岩田市の補助金などの自治体プログラムが負担を部分的に軽減しますが、対象地域は限定的です。価格障壁は主に日本における住宅用LEDライティングの普及を遅らせていますが、LEDコストの継続的な低下と拡大するインセンティブがこの制約を緩和すると期待されています。

低コスト輸入品によるマージン圧縮

中国サプライヤーは2023年の世界の照明輸出の74%にあたるUSD 433億を占め、コモディティセグメントのマージンを圧縮しています。[4]LEDinside、「中国LEDメーカーはどのように海外市場を開拓しているか?」、ledinside.com同時に、中国のガリウムおよびゲルマニウムへの輸出規制により、日本の半導体メーカーの原材料コストが約30%上昇しました。国内ブランドは、エンジニアリングの深さがプレミアムを命じるUV-C殺菌、自動車、および園芸などの高付加価値ニッチに注力することで対応しています。ブランドロイヤルティおよびサプライチェーン多様化が部分的な緩和策を提供しますが、根強い価格競争は日本LEDライティング市場全体での利益再投資を依然として制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が市場価値を牽引

照明器具は2025年の日本LEDライティング市場シェアの62.20%を占め、優れた熱管理を備えた統合ソリューションへのユーザーの選好を反映しています。ランプは規模は小さいものの、消費者が期限前に蛍光灯の交換を加速するにつれてCAGR 8.35%で前進しています。照明器具の優位性は安全性に根ざしており、Panasonicなどのメーカーは火災リスクを理由に老朽化した蛍光灯ハウジングへのLEDチューブのレトロフィットに対して警告しています。統合ユニットはまた、プレミアムオフィス改装でますます要求されている機能である、組み込みワイヤレスコントロールおよび在室センサーを可能にします。

福西電気の先進的なフィクスチャー設計はPanasonicのLiBeCoMシステムを展示し、さらなる節約のためのアクティビティベースの調光を可能にします。一方、ランプレベルの成長は、写真スタジオおよび小売ディスプレイ向けに特別設計された高演色性チューブ製品から恩恵を受けています。これらのトレンドが合わさることで、両カテゴリーが日本LEDライティング市場の持続的な成長に貢献することが確保されます。

流通チャネル別:Eコマースが従来型小売を混乱させる

卸売業者は2025年販売の54.30%を占め、請負業者主導のプロジェクトおよび自治体入札において不可欠な存在であり続けています。しかし、EコマースはLiproのようなプレミアムプレーヤーによるAmazon Japan店舗開設に後押しされ、2031年にかけてCAGR 7.12%を記録する見通しです。ビックカメラはハイブリッド戦略の典型例であり、そのLEDシーリングライトカタログはオンライン注文とショールームデモンストレーションを組み合わせ、仕様に関する消費者の安心感を確保しています。

直接販売インテグレーターは照明器具と設置・保守をバンドルすることで対応し、複雑な商業案件でのシェアを守っています。標準的な住宅用器具に関しては、ウェブプラットフォームが価格の透明性と翌日配送を提供し、消費者行動の変化を強化しています。デジタル購買は、特に若い世帯の間で、日本LEDライティング市場の新たなリーチを解放します。

設置タイプ別:レトロフィット優位が市場の成熟を示す

レトロフィットプロジェクトは、国内の広大な既存建築ストックにより、2025年の日本LEDライティング市場規模の77.80%を占めました。ESCOモデルは節約を保証し初期費用を排除することで、自治体や工場に訴求しています。CAGR 7.45%で拡大している新規設置は、主にスマートインフラ、垂直農場、およびUV-C水処理システムに関連しています。

八代市の施設全体の調査は、照明をエネルギー管理ソフトウェアと統合してパフォーマンスを追跡する、体系的なアップグレードアプローチの典型です。同時に、山村のキラキラ野菜などの植物工場は、作物収量を最大化するために調整された分光LEDを展開しています。この二重の経路は、近代化とイノベーションの両方を通じて、日本LEDライティング市場の堅調な見通しを支えています。

用途別:高速道路インフラが成長を牽引

政府補助金および蛍光灯禁止への意識向上に支えられ、住宅用スペースが2025年の需要の20.05%を占めました。しかし、高速道路・道路照明はスマートポール転換スキームおよび主要幹線道路のセンサー統合に牽引され、CAGR 9.25%を記録する見通しです。商業施設は電力料金削減と居住者の快適性向上を目指してアップグレードを推進し、病院は殺菌のためにUV-C LED照明器具を採用しています。

産業プラントは過酷な環境向けに定格された強化型器具に転換し、自動車関連企業はアダプティブヘッドランプを統合しています。園芸はニッチながら急速に台頭している分野であり、光合成を促進する調整可能なスペクトルから恩恵を受ける制御環境農業が成長しています。したがって、用途の多様性が日本LEDライティング市場内の収益源を拡大しています。

エンドユーザー別:屋外の成長が屋内の成熟を上回る

屋内環境は依然として2025年収益の62.90%を占めており、日本の高密度な商業・住宅建築を反映しています。しかし、自治体がエネルギー節約とデジタル機能を優先することで、屋外展開は2031年にかけてCAGR 9.01%で成長しています。MIRAI-LABOのスマートソーラー街路灯は再利用されたEVバッテリーを統合し、オフグリッドの強靱性と非常用電力を提供します。

屋内レトロフィットは現在、IoTコントロール、昼光利用、および人間中心照明の使用を強調しています。屋外システムは照明器具と空気質センサー、5Gアンテナ、および監視カメラをペアリングし、ポールを多機能アセットに変革しています。この分割は、日本LEDライティング市場が単純な省エネアップグレードから総合的なインフラソリューションへと進化していることを示しています。

地理的分析

東京を拠点とする関東は、高密度な建築ストック、スマートシティへの早期採用、およびプレミアム照明器具を必要とする企業本社により、日本LEDライティング市場の最大シェアを保有しています。老朽化したオフィスを対象としたレトロフィットプログラムが安定した成長を維持し続ける一方、住宅転換は自治体補助金スキームの下、郊外の都道府県で急増しています。東北地域は、高効率照明を優先する福島後の復興補助金により、採用が加速しています。

関西は、MinebeaMitsumi Inc.の178基のスマート街路灯がセンサー、駐車メーター、および公共Wi-Fiを接続する広範な自治体アップグレードを象徴する2025年大阪万博の準備を通じて勢いを得ています。九州の進展は、八代市の290施設のゼロカーボン計画によって例示され、同県を総合的なエネルギー管理のベンチマークとして位置付けています。地方自治体はまた、地域の再生可能エネルギーポテンシャルを活用するためにソーラー照明器具の検討も進めています。

規模の小さい都道府県はデジタル田園都市資金を活用して都市・農村格差を埋め、照明と防災警報スピーカーをペアリングしたスマートポールを採用しています。農業地区は植物工場内に園芸用LEDを展開し、食料安全保障を強化しています。国家政策が地域間の格差を縮小し、すべての都道府県が2027年の蛍光灯廃止に向けて前進することを確保しています。この地理的収束が、日本LEDライティング市場の持続的な拡大のための全国的な基盤を固めます。

競合環境

国内生産者は、チップ製造、フォスファー化学、および器具組立の統合により、中程度の集中度を維持しています。NichiaのH6シリーズはRa ≥ 90を達成し卓越した発光効率を誇り、小売・美術館設置においてプレミアムを確保しています。UshioによるAMS OSRAMのランプ資産のUSD 2億買収は、半導体製造プロセスランプのスケールを強化し、市場アクセスを拡大します。ガリウム輸出規制実施後、サプライチェーンの強靱性が高い優先度を持ち、メーカーは調達先を多様化し化合物半導体の研究開発(R&D)に投資して上流の入力を確保しています。

戦略的提携が新興ニッチで花開いており、三浦はNichia Corporationと提携してUV-C殺菌器を商業化し、業界最高水準の毎時10 m³の水処理能力を達成しています。ICHIKOHなどの自動車照明プレーヤーはアダプティブ高解像度ビームを追求し、独自の光学系によるコモディティ化への対抗を図っています。中堅企業はワイヤレスコントロールや予知保全などの付加価値サービスに注力し、低コスト輸入品との差別化を図っています。

市場参入者はEコマースとデザイン美学を強調しており、健康意識の高い世帯を高品質フルスペクトル照明で狙ったLiproのAmazon専用ローンチにそれが顕著です。長期的なポジショニングは、したがって、純粋な規模よりも技術リーダーシップとチャネルイノベーションに依存し、日本LEDライティング市場全体でR&Dへのコミットメントを報いる競合環境を形成しています。

日本LEDライティング産業リーダー

Nichia Corporation

Panasonic Holdings Corp.

Toshiba Lighting and Technology Corp.

Sharp Corporation

Koizumi Lighting Technology Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:八代市がゼロカーボン計画の一環として290施設の完全LED化調査をInecに委託しました。

- 2025年8月:MIRAI-LABOが経済産業省の中庭に再利用EVバッテリーを搭載したオフグリッドソーラー街路灯を設置しました。

- 2025年7月:Ushio Electricが半導体製造ランプ市場を標的とし、AMS OSRAMのランプ事業をUSD 2億で買収すると発表しました。

- 2025年6月:RacklandがIoT照明コントロールを商業フィットアウトに組み込むため、フィリップス認定代理店の日本P.I.を買収しました。

日本LEDライティング市場レポートの範囲

農業照明、商業用、産業・倉庫用、住宅用が屋内照明のセグメントとしてカバーされています。公共スペース、道路・幹線道路、その他が屋外照明のセグメントとしてカバーされています。デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックランプ、ストップランプ、テールライト、その他が自動車ユーティリティ照明のセグメントとしてカバーされています。二輪車、商用車、乗用車が自動車車両照明のセグメントとしてカバーされています。| ランプ |

| 照明器具/フィクスチャー |

| 直接販売 |

| 卸売・小売 |

| Eコマース |

| 新規設置 |

| レトロフィット設置 |

| 商業オフィス |

| 小売店舗 |

| ホスピタリティ |

| 産業用 |

| 高速道路・道路 |

| 建築用 |

| 公共スペース |

| 病院 |

| 園芸・庭園 |

| 住宅用 |

| 自動車用 |

| その他(化学、石油・ガス、農業) |

| 屋内 |

| 屋外 |

| 自動車用 |

| 製品タイプ別 | ランプ |

| 照明器具/フィクスチャー | |

| 流通チャネル別 | 直接販売 |

| 卸売・小売 | |

| Eコマース | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 用途別 | 商業オフィス |

| 小売店舗 | |

| ホスピタリティ | |

| 産業用 | |

| 高速道路・道路 | |

| 建築用 | |

| 公共スペース | |

| 病院 | |

| 園芸・庭園 | |

| 住宅用 | |

| 自動車用 | |

| その他(化学、石油・ガス、農業) | |

| エンドユーザー別 | 屋内 |

| 屋外 | |

| 自動車用 |

市場の定義

- 屋内照明 - 住宅用、商業用、産業用建築物の屋内セクションおよび農業照明を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー/照明器具を組み込んでいます。LEDは他の照明技術と比較してより高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外/外部照明に使用されるLEDライティングフィクスチャーを組み込んでいます。例えば、道路や高速道路、交通ハブ、スタジアム、および駐車スペースなどの公共スペースを照らすために使用されるLEDライティングフィクスチャーです。

- 自動車照明 - 照明および信号目的で設置された照明フィクスチャーを指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外部ライトの例であり、キャビンライトは内部ライトです。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユースアプリケーション領域を指します。例えば、屋内照明の観点からは、住宅用、商業用、産業用がエンドユーザーカテゴリーとなります。自動車照明については、主なエンドユーザーとして考慮されるのは自動車メーカーとアフターマーケット販売です。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラの強度の光源が立体角を通して放出する光の量に等しいです。 |

| フットカンドル | フットカンドル(またはフットキャンドル、fc、lm/ft²、またはft-c)は光強度の測定値です。1フットカンドルは1平方フィートを1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、太陽光と比較した際に人工白色光源の下で自然色がどのように見えるかを測定するものです。指数は0~100で測定され、完璧な100は光源の下での物体の色が自然光の下と同じように見えることを示します。 |

| 光束 | 光束は光源または照明器具が生成する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたものであり、キロワット時毎年(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧向けに定格されたLEDライトは通常、正しく動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に器具および設備が満たすか超えなければならない最低エネルギー性能レベルを規定します。 |

| 発光効率 | 発光効率は照明産業で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間)です。 |

| 色温度 | 色温度は、特定の光源からの光が「暖色」(黄色)か「寒色」(青色)かを測定する尺度です。ケルビン目盛りの度数(Kと略される)で測定され、数値が高いほど「寒色」の光になります。「K」の数値が低いほど「暖色」の光になります。 |

| 侵入保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、汚れや水に対する保護レベルを示します。 |

| 忠実度指数 | 一般演色忠実度指数Rfは、試験光によって基準照明と比較したときに、サンプルセット全体の色の見た目が平均的にどの程度忠実に再現(演色)されているかを表します。 |

| 色域指数 | 色域面積は「2次元色度図または色空間の平面において、光源によって照らされた一連の試験色サンプルによって囲まれた面積」として定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、LEDを色、電圧、明るさなどの特定の特性によって選別するプロセスです。 |

| アクセントライティング | アクセントライティング(ハイライティングとも呼ばれる)は、光を直接当てることで物体を強調します。アクセントライティングは住宅の内外で、入口などの場所を際立たせたり劇的な効果を生み出したりするために使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります:ドライバーとして、230V AC商用電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を減らすことでLEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変化することです。 |

| 蛍光性 | 可視光またはUV光などの電磁放射を吸収した後に光を放出する能力として定義された材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向における光源から放射される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは特定の面積における光出力量を測定するために使用され、1ルクスは1平方メートルあたり1ルーメンに等しいです。存在する可視光の合計「量」と表面上の照度を測定することを可能にします。 |

| 均一度(U0) | 照明の均一度は、屋内外の両方の領域における視覚的パフォーマンスに重要な影響を与えます。均一度(U0として表される)値は、現在の照明規定に従った計算から得られた最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長の範囲を可視光と呼びます。通常、人間の目は380から700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0-10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズでHD映像対応です。光出力の最小5%までしか調光できません。 |

| デザインライトコンソーシアム | 米国およびカナダのエネルギー効率の利害関係者のパートナーシップであり、「商業セクターに向けた品質、性能、およびエネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス継続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接実装または配置されるコンポーネントを持つ電子デバイスです。 |

| 交流電流 | 交流電流は、一方向にのみ流れる直流とは対照的に、周期的に方向を反転させ、時間とともに大きさを継続的に変化させる電気電流です。 |

| 直流電流 | 直流電流(DC)は単方向の電気電流であり、電荷の流れが常に同じ方向であることを意味します。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光がどのように分配されるかの尺度です。光の中心線に垂直なあらゆる平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要交差点(環状道路、外環状道路)の中央に設置された高輝度照明(6〜8灯)の高所光源であり、光がない場合(指定時刻または毎夜定期的に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプであり、回路基板に平らに実装されてはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率的とされており、製造および購入コストが低くなっています。 |

| LEDコーンバルブ | LEDコーンライトは、高輝度放電(HID)およびSON(高圧ナトリウム)ランプに代わるエネルギー効率の高い代替品として設計されています。金属構造上に多数のLEDを使用して十分な光を提供します。このLEDの配列はトウモロコシの穂に非常によく似ているため、「コーンライト」という名前が付いています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で1人当たりが獲得した平均所得を測定します。地域の総所得を総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車設備とも呼ばれる)は、プラグイン電気自動車の充電のための電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らす灯火装置です。ロービームおよびハイビームLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行自動車または自転車の前部に取り付けられた白、黄、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、曲がる方向を示すために点滅する自動車の前後のライトです。 |

| ストップランプ | 自動車の後部に取り付けられた赤いライトで、ブレーキをかけた際に点灯し車が停止していることを示します。 |

| バックランプ | バックランプは車両の後方への後退を示す車両後部の照明です。 |

| テールライト | 道路走行車両の後部に取り付けられた暗闇の中でも見える赤いライトです。ストップランプ、バックランプ、および方向指示灯はすべてその一部です。 |

| フォグランプ | 霧の状況での道路視認性を高めるため、または他のドライバーに車両の存在を警告するために使用される自動車の明るいライトです。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路走行車両であり、人の輸送を目的とし、最大8〜9席のシートのために設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、商品の輸送または乗客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走行する乗り物です。 |

| 道路・幹線道路 | 道路と街路はどちらも車両、人、動物が通行できる地面上の硬くて平らな表面を指します。街路は通常都市や町にあるため、両側に家や建物があることが多いです。道路は田舎にあり、時には森や田畑を通り抜けることもあります。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物の持続可能な栽培、生産、販売、および利用の科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するため、まずすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産、自動車ローン金利、路上走行自動車台数、LED輸入総額、照明用電力消費量などを含む対象国および地域に関する重要情報が、内部計算に基づいて記録または推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産、道路網などの主要変数を特定しました。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データおよび重要な産業トレンドデータ(変数)、LEDの価格設定、LED普及率、マクロおよびミクロの経済的要因の予測を含む情報を市場予測の構築に活用しました。

- ステップ4:検証と確定: この重要なステップにおいて、内部数学的モデルによって導出されたすべての市場数値および変数を、調査対象のすべての市場における一次調査の専門家の広範なネットワークを通じて検証しました。回答者は、調査対象市場の総合的な全体像を生成するためにレベルおよび機能にわたって選定されました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム