日本MLCC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

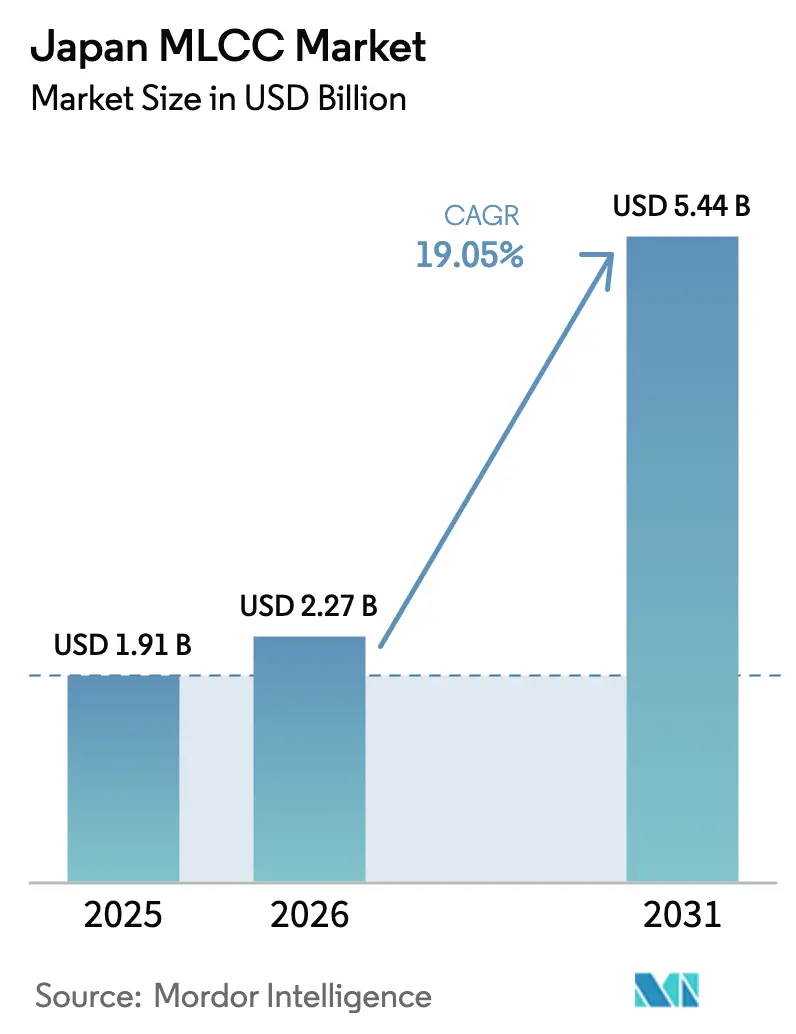

| 基準年の市場規模 (2025) | 1.91 十億米ドル |

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 5.44 十億米ドル |

| 成長率 (2026 - 2031) | 19.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本MLCC市場分析

日本MLCC市場規模は2025年に19億1,000万USDと評価され、2026年の22億7,000万USDから2031年には54億4,000万USDへと成長すると予測されており、予測期間(2026年~2031年)中のCAGRは19.05%です。この成長は、自動車電動化における国内の持続的なリーダーシップ、国家規模の5G展開、および積層セラミックコンデンサのイノベーションを支える高付加価値半導体投資に支えられています。自動車OEMの電動化戦略と政府による半導体補助金が相まって、パワートレイン、電力管理、RFフロントエンド回路にわたる日本MLCC市場の明確な需要可視性を提供しています。同時に、5Gスモールセルの展開とミニLEDディスプレイの普及が高周波部品ニーズを高める一方、産業用エッジノードは長寿命信頼性仕様を引き上げています。韓国および台湾の競合他社に対する差別化を守るため、日本のベンダーが先進材料と精密製造を展開していることから競争激化の状況が続いていますが、希土類調達および輸出規制コンプライアンスに関するサプライチェーンリスクが近期マージンを抑制しています。

主要レポートのポイント

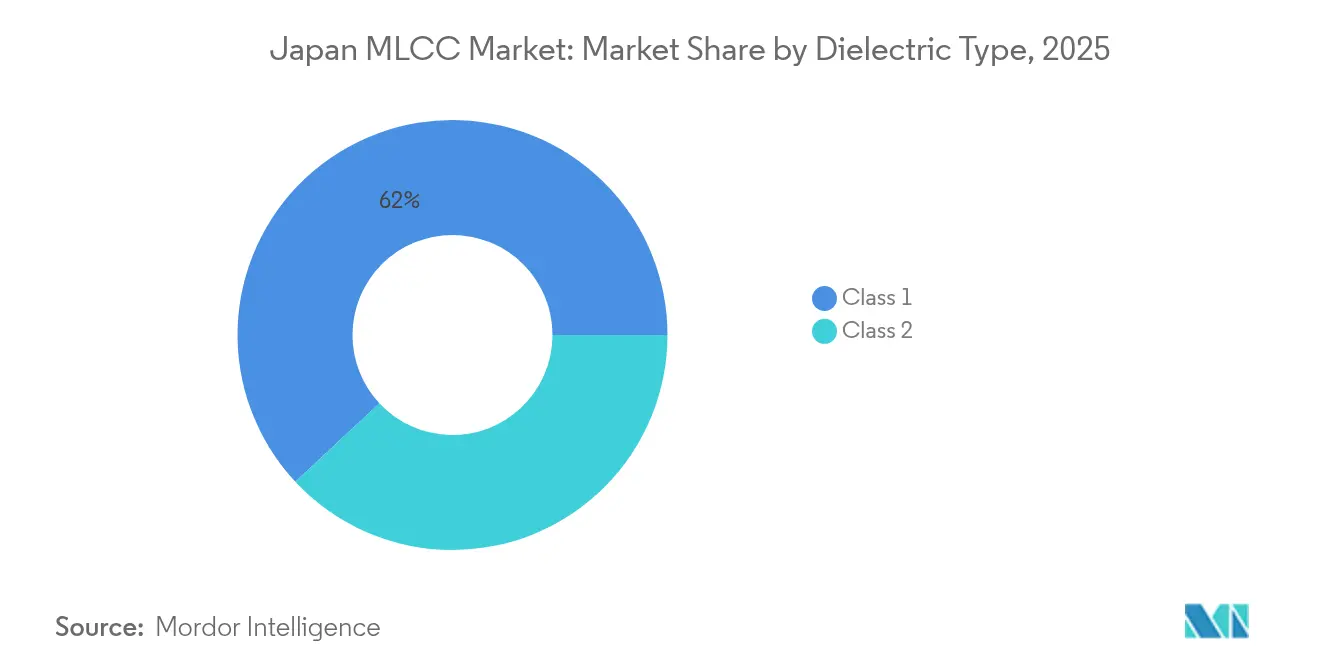

- 誘電体クラス別では、クラス1コンデンサが2025年に61.95%のシェアを占め、2031年までCAGR 20.12%で拡大する見込みです。

- ケースサイズ別では、201フォーマットが2025年に55.83%のシェアを獲得した一方、402フォーマットは2025年から2031年にかけて最高成長率20.05%を示すと予測されています。

- 電圧定格別では、低電圧(100V以下)MLCCが2025年に58.77%のシェアを占め、2031年までCAGR 20.03%で成長する見込みです。

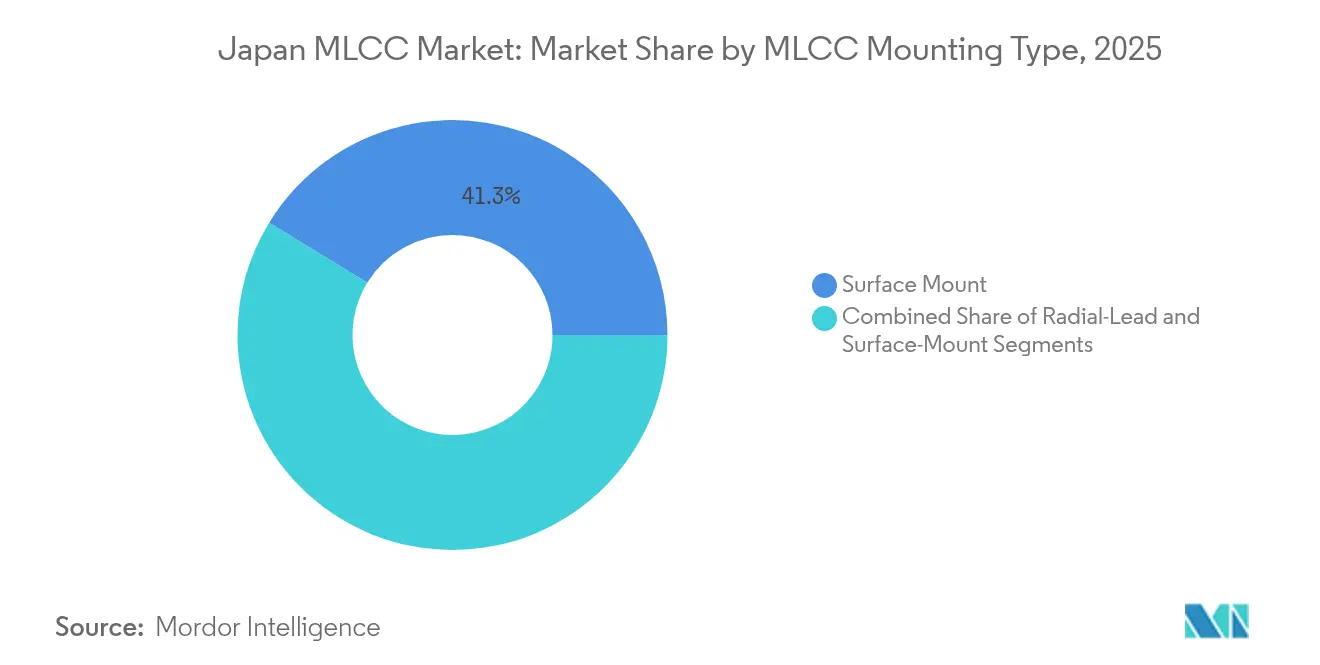

- MLCC実装タイプ別では、表面実装デバイスが2025年に41.25%のシェアを占めており、メタルキャップ部品は2031年までCAGR 19.76%で進展すると予測されています。

- エンドユーザーアプリケーション別では、民生用電子機器が2025年に50.92%の収益シェアでリードしており、自動車用途は2031年までCAGR 20.58%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本MLCC市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EV(電気自動車)パワートレインMLCCの急増 | +4.2% | 日本国内、APACへの波及 | 中期(2〜4年) |

| ミニLEDおよびマイクロLEDバックライト需要 | +2.8% | グローバル、日本製造ハブ | 短期(2年以下) |

| 5Gスモールセルインフラの展開 | +3.5% | 主要都市圏回廊 | 短期(2年以下) |

| IoTエッジノードの普及 | +2.1% | 産業クラスター | 中期(2〜4年) |

| 固体電池研究開発との連携 | +1.9% | 国内自動車フォーカス | 長期(4年以上) |

| スマート製造ゼロディフェクト推進 | +1.4% | 九州半導体コリドー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVパワートレインMLCCの急増

電気自動車は内燃機関車の6〜10倍のコンデンサを使用しており、高級BEV(バッテリー電気自動車)では1台当たり10,000個以上のMLCCを必要とします。国内OEMは積極的な電動化タイムラインを公約しており、−55°Cから150°Cの温度範囲および20年の寿命を持つAEC-Q200認定部品への需要を押し上げています。3225サイズの新しい100V車載MLCCは、パック体積を削減しながら静電容量の閾値を拡大します。その結果、国内ベンダーとの多年度調達契約をTier-1サプライヤーが締結するにつれ、日本MLCC市場には長期サイクルの可視性がもたらされています。

ミニLEDおよびマイクロLEDバックライト需要

ミニLEDバックライトへ移行するディスプレイメーカーは、ローカルディミングセグメントごとに専用ドライバーおよび電源フィルターが含まれるため、パネル当たりのコンデンサ数を3〜5倍に増やしています。DNPの50µm拡散フィルムにより6mm未満のパネル厚が実現し、優れたESR制御を持つ0402サイズMLCCの使用が求められています。[1]DNPグループ、「DNPがミニLEDディスプレイ用光拡散フィルムを開発」、global.dnp日本のサプライヤーはセラミック技術を活用し、MHz帯スイッチング周波数での静電容量を維持する超小型部品を提供することで、パネル当たりのドル単価を引き上げています。

5Gスモールセルインフラの展開

2027年までに50,000基のミリ波マイクロ基地局を目指す政府目標では、無線機1台当たり200〜400個のMLCCが必要とされ、これはマクロセル1台当たりのMLCC数の5倍に相当し、国内累積需要は100億個を超えることになります。[2]XGモバイル推進フォーラム、「ミリ波展開による5G高度化」、xgmf.jpコンポーネント設計者は、屋外の熱環境に耐えながら28GHz以上で静電容量を維持できる超低ESL部品に注力しています。したがって、日本MLCC市場は持続的な5G設備投資を取り込みながら、次世代RFフィルター仕様を形成しています。

IoTエッジノードの普及

スマートファクトリーの展開は現在、自動車および精密加工ラインにわたって数千の低消費電力センサーノードをサポートしており、それぞれが99.9%の稼働率を保証するために産業グレードのMLCCを必要としています。MLCCラインで製造されるMurata Manufacturing Co., Ltd.の酸化物ベース固体電池の研究開発は、エッジデバイスにおけるエネルギー貯蔵と静電容量の融合を示しています。[3]Murata Manufacturing Co., Ltd.、「小型化と信頼性を両立する車載MLCC」、murata.comISO 9001およびAEC-Q200のクロス認証は、耐久性のあるエッジグレードパッシブ部品を供給する日本の能力を強化しています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 希土類・貴金属価格の変動 | −2.3% | グローバルサプライチェーン、中国依存 | 短期(2年以下) |

| 自動車PPAPの認証ボトルネック | −1.8% | 国内OEM、グローバルTier-1 | 中期(2〜4年) |

| 高密度基板の反り不良 | −1.1% | モバイル組立ライン | 短期(2年以下) |

| 製造ツールに対する輸出規制リスク | −0.9% | 半導体製造装置フロー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

希土類・貴金属価格の変動

希土類コストが突然200%変動することで誘電体および電極のマージンが圧迫され、地政学的リスクが1%上昇するごとに単位輸入価格が0.429%上昇します。卑金属電極への移行によりパラジウムへの依存が緩和されますが、高静電容量設計は依然として希土類ドーパントに依存しています。オーストラリアおよびカナダの精錬業者への多様化は将来的な影響を軽減しますが、商業規模化までは3〜5年を要します。

自動車PPAPの認証ボトルネック

日本のOEMはAEC-Q200を上回るテスト一式を課しており、部品承認に18〜24ヶ月が追加されます。エレクトロマイグレーションおよび熱衝撃検証サイクルにより新しいMLCCバリアントの設計採用期間が延長され、EV需要が急増する中でも収益実現が遅れています。この遅延は既存プレイヤーに有利に働く一方、急速な技術転換を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の信頼性が車載リーダーシップを支える

クラス1 MLCCは2025年の日本MLCC市場において61.95%のシェアを維持しており、2031年までCAGR 20.12%で収益を拡大することが見込まれています。このクラスの低損失・温度安定挙動は、−55°Cから150°Cの車載パワートレインの動作範囲を満たしています。その結果、インバーターDCリンクバッファおよびADASレギュレーターを支えるクラス1部品により、日本MLCC市場のクラス1製品の市場規模はEV普及に伴って拡大しています。

メーカーは、全温度範囲で静電容量ドリフトを±15%以内に維持する独自セラミック化学とBMEスタックにより価格プレミアムを獲得しています。固体マイクロ電池の研究はさらにクラス1の適用範囲を広げており、共用焼結ラインによってスケールアップコストが削減されています。

ケースサイズ別:402フォーマットが小型化の恩恵を加速

従来の201フォーマットは2025年に55.83%のシェアを保持しており、スマートフォンおよびノートパソコンのプリント回路基板フットプリントが定着していることを反映しています。しかし、5Gハンドセットおよびウェアラブル端末が薄型基板を採用していることから、402フォーマットはCAGR 20.05%でリードしています。Murata Manufacturing Co., Ltd.の47µF 0402のマイルストーンは、日本のMLCC市場がセラミックプロセスのリーダーシップを活用して極限の体積効率を達成していることを示しています。

誘電体スタックの薄膜化により機械的脆弱性が高まっているため、フレックスストレスを分散させるソフトターミネーションが採用されています。5µm以下の分解能での自動光学検査を導入するベンダーは、層数が増加する中でも欠陥収率を維持するのに貢献しています。

電圧別:低電圧優位性がデジタル普及を反映

低電圧(100V以下)製品は2025年に58.77%の収益を確保しており、モバイルSoC(システムオンチップ)およびIoTセンサーの広大なデカップリング需要を反映しています。このシェアは最も速い速度で拡大し、CAGR 20.03%と予測されています。中電圧SKUは48Vマイルドハイブリッド電力ネットワークを橋渡しし、高電圧デバイス(500V超)は車載充電器および再生可能エネルギーインバーターに対応します。ソフトターミネーションおよびソフトスタック技術は、中・高電圧部品におけるフレックスおよび圧電気故障を軽減し、日本サプライヤーの優位性を維持しています。

MLCC実装タイプ別:メタルキャップの採用が車載ストレスプロファイルに対応

表面実装技術はSMTラインの観点から2025年に41.25%の出荷量を占めています。メタルキャップ実装はCAGR 19.76%を達成しており、応力吸収エンドキャップが−40°Cから125°Cのパワーサイクル試験中のはんだジョイントクラックを防止するため、車載認証において重要な役割を果たしています。ラジアルリードフォーマットは、リフローオーブンを持たない産業用ドライブに継続して使用されており、成長速度は緩やかながら安定したニッチを維持しています。

エンドユーザーアプリケーション別:自動車が今後の成長牽引役に

民生用電子機器は2025年の収益の50.92%を占めましたが、2031年までの急勾配20.58%の自動車CAGRが日本MLCC市場を車両電動化の方向へ押し進めています。EVインバーター単体でも、DCリンク安定化のために数千個のクラス1コンデンサを必要とし、ADASレーダー基板には数百個の0402デカップラーが搭載されています。産業オートメーション、通信インフラ、医療機器、航空宇宙が多様化を補完していますが、自動車が次の10年の成長シナリオを定義しています。

地域分析

関西、中部、九州の国内生産拠点は世界のMLCC製造能力の50%以上を有しており、地元の自動車および電子機器OEMとの摩擦のない連携を可能にしています。Murata Manufacturing Co., Ltd.の460億円守山イノベーションセンターは、日本MLCC市場に供給する次世代誘電体研究開発パイプラインを強化しています。

九州のTSMCの熊本ファブへの近接性は、基板、パッケージング、パッシブ部品が共存する自己強化クラスターを育み、高密度パッケージビルドの物流効率を高めています。2024年1月の能登半島地震は出荷を一時的に混乱させましたが、ベンダーが数日以内に生産を迂回させたことで復元力対策の有効性が実証されました。

米国の技術管理との輸出政策の整合により、日本の工具メーカーには優先ライセンスが付与され、国内リソグラフィー、焼結、計量ベンダーに依存するプロセス設備を持つ国内MLCCサプライヤーが間接的に保護されています。Murata Manufacturing Co., Ltd.のベトナム工場などの海外展開は、高付加価値の国内製造を補完するものであって代替するものではなく、労働コストの多様性を活用しながら知的財産の安全性を確保しています。

競争環境

Murata Manufacturing Co., Ltd.、TDK Corporation、Taiyo Yuden Co., Ltd.は2024年に世界のMLCC出荷量の約60%を合計で供給しており、材料科学の深さと精密プロセス制御を重視する高度に集中した日本MLCC市場を支えています。Murata Manufacturing Co., Ltd.の47µF 0402の市場初投入は、スラリー、テープキャスティング、スタッキングを並行して習得することなしには競合他社が再現困難な小型化の優位性を再確認するものです。

TDK CorporationおよびKyocera AVX Components Corporationは、ソフトターミネーション、応力吸収MEGACAPおよび高電圧の革新を通じてAEC-Q200設計採用を獲得することでイノベーションを推進しています。韓国および台湾の競合他社は信頼性のギャップを縮めていますが、複数年にわたるPPAPの障壁がプレミアム車載市場への急速な参入を阻んでいます。

戦略的方向性は、パラジウムコストリスクを削減するための卑金属電極への移行と、共用セラミックラインを活用した固体マイクロ電池とのシナジーへと傾いています。ナノ粒子誘電体配合物および1µm未満の層積層における特許活動は依然として活発であり、競争の勝負は商品化された組立ではなく、コア材料研究開発に引き続きかかることを示しています。

日本MLCC産業リーダー

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Murata Manufacturing Co., Ltd.がAIサーバーおよびデータセンター向けに0402サイズの47µF MLCCの世界初の量産を開始

- 2025年5月:Murata Manufacturing Co., Ltd.がホーチミン市でのインダクタ工場を300億円規模で拡張し、2026年完成予定と発表

- 2025年4月:TDK Corporationが3225ケースサイズにおいて記録的な静電容量を持つ100V車載MLCCを発売

- 2025年3月:Kyocera AVX Components Corporationがウェアラブル端末向けの47µF 0402 MLCCプロトタイプを発表

日本MLCC市場レポートの範囲

クラス1、クラス2は誘電体タイプのセグメントとして対象となっています。0 201、0 402、0 603、1 005、1 210、その他はケースサイズのセグメントとして対象となっています。500Vから1000V、500V未満、1000V超は電圧のセグメントとして対象となっています。100µFから1000µF、100µF未満、1000µF超は静電容量のセグメントとして対象となっています。メタルキャップ、ラジアルリード、表面実装はMLCC実装タイプのセグメントとして対象となっています。航空宇宙・防衛、自動車、民生用電子機器、産業用、医療機器、電力・公益事業、通信、その他はエンドユーザーのセグメントとして対象となっています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100〜500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| 民生用電子機器 |

| 産業用 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他のエンドユーザーアプリケーション |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100V以下) |

| 中電圧(100〜500V) | |

| 高電圧(500V超) | |

| MLCC実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| 民生用電子機器 | |

| 産業用 | |

| 医療機器 | |

| 電力・公益事業 | |

| 通信 | |

| その他のエンドユーザーアプリケーション |

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵とフィルタリングに使用される、セラミック材料の多層層と導電層が交互に積み重なって構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊や故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。

- 静電容量 - ファラッド(F)で表されるコンデンサの電気的電荷を蓄える能力の測定値。コンデンサに蓄積できるエネルギー量を決定する。

- ケースサイズ - MLCCの物理的な寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵とフィルタリングに使用される、セラミック材料の多層層と導電層が交互に積み重なって構成されるコンデンサの一種。 |

| 静電容量 | ファラッド(F)で表されるコンデンサの電気的電荷を蓄える能力の測定値。コンデンサに蓄積できるエネルギー量を決定する。 |

| 電圧定格 | コンデンサが絶縁破壊や故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの全抵抗。高周波ノイズをフィルタリングし、回路の安定性を維持するコンデンサの能力に影響を与える。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される。 |

| SMT(表面実装技術) | 貫通穴実装の代わりに、プリント回路基板(PCB)の表面に直接部品を実装する電子部品の組立方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにおいて信頼性が高く耐久性のあるはんだジョイントを形成する能力。良好なはんだ付け性は、プリント回路基板上のMLCCの適切な組立と機能性において重要である。 |

| RoHS(有害物質の使用制限) | 電気および電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、車載MLCCにとってRoHS準拠は不可欠である。 |

| ケースサイズ | MLCCの物理的な寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。 |

| フレックスクラッキング | プリント回路基板の曲げやたわみによって生じる機械的ストレスにより、MLCCにクラックや亀裂が発生する現象。フレックスクラッキングは電気的不良を引き起こす可能性があり、プリント回路基板の組立および取り扱い中は回避する必要がある。 |

| エージング | 温度、湿度、印加電圧などの要因により、MLCCは時間の経過とともに電気特性が変化することがある。エージングとはMLCC特性の緩やかな変化を指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格(USDミリオンで表示)。1単位当たりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差で、低域電圧、中域電圧、高域電圧に分類され、異なる電圧レベルを示す。 |

| MLCCのRoHS準拠 | RoHS(有害物質の使用制限)指令への準拠。MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全性を促進する。 |

| 実装タイプ | MLCCを回路基板に取り付けるために使用される方法(表面実装、メタルキャップ、ラジアルリードなど)で、異なる実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、通常はクラス1とクラス2に分類され、異なる誘電特性と性能を示す。 |

| 低域電圧 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCC(通常は低電圧範囲)。 |

| 中域電圧 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC(通常は電圧要件の中間範囲)。 |

| 高域電圧 | より高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC(通常は高電圧範囲)。 |

| 低域静電容量 | より小さなエネルギー貯蔵を必要とするアプリケーションに適した、低い静電容量値を持つMLCC。 |

| 中域静電容量 | 中程度のエネルギー貯蔵を必要とするアプリケーションに適した、中程度の静電容量値を持つMLCC。 |

| 高域静電容量 | より大きなエネルギー貯蔵を必要とするアプリケーションに適した、高い静電容量値を持つMLCC。 |

| 表面実装 | スペースの効率的な利用と自動組立を可能にする、プリント回路基板(PCB)の表面に直接実装するために設計されたMLCC。 |

| クラス1誘電体 | 高い安定性、低い誘電損率、温度による低い静電容量変化を特徴とするクラス1誘電体材料を持つMLCC。正確な静電容量値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | 高い静電容量値、高い体積効率、中程度の安定性を特徴とするクラス2誘電体材料を持つMLCC。より高い静電容量値を必要とし、温度による静電容量変化への感度が低いアプリケーションに適している。 |

| RF(無線周波数) | 無線通信やその他のアプリケーションに使用される電磁波周波数の範囲で、通常は3kHzから300GHzであり、さまざまな無線デバイスおよびシステムの無線信号の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバーで、耐久性を高め、湿気や機械的ストレスなどの外部要因から保護する。 |

| ラジアルリード | 特定のMLCCにおける端子構成で、セラミック本体から電気リードが放射状に延び、貫通穴実装アプリケーションでの挿入とはんだ付けを容易にする。 |

| 温度安定性 | さまざまな温度範囲にわたってMLCCが静電容量値と性能特性を維持する能力で、変動する環境条件下での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCはAC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要な主要データポイントを特定しました。これには、歴史的および現在の生産数値、ならびに取付率、販売数量、生産数量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産数量と取付率を推定しました。リードタイムも決定され、生産と納品に必要な時間を把握することで市場動態の予測を支援し、予測の精度向上に貢献しました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な主要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売数値、および電気自動車(EV)販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、これらの特定された変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、生産データおよび平均価格、取付率、予測生産データなどの主要産業トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要な変数を統合することで、市場トレンドと動態を正確に予測するための堅牢なフレームワークを開発し、MLCC市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数理モデルによって導出されたすべての市場数値と変数が、調査対象となるすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者はあらゆるレベルおよび職務にわたって選定され、調査対象市場の全体的な概観を生成しました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム