日本LEDエピタキシーMOCVD装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

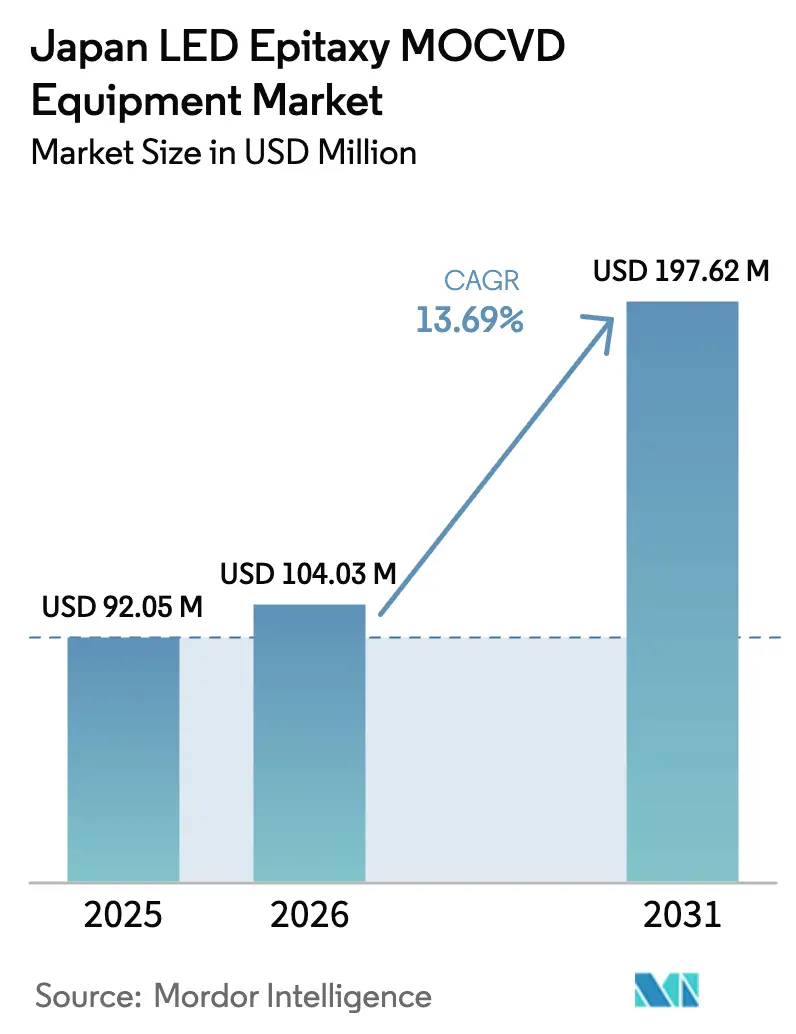

| 基準年の市場規模 (2025) | 92.05 百万米ドル |

| 市場規模 (2026) | 104.03 百万米ドル |

| 市場規模 (2031) | 197.62 百万米ドル |

| 成長率 (2026 - 2031) | 13.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本LEDエピタキシーMOCVD装置市場分析

日本LEDエピタキシーMOCVD装置市場規模は、2025年に9,205万米ドル、2026年に1億403万米ドルと予測され、2026年から2031年にかけてCAGR 13.69%で成長し、2031年までに1億9,762万米ドルに達する見込みです。国家補助金の増加、ミニLEDおよびマイクロLED需要の急速な拡大、ならびにGaN-on-Siパワーデバイスの200mmおよび300mmウェーハへの移行がこの拡大を支えています。東京の2026年度半導体向け数兆円規模の財政パッケージは、国内装置メーカーにとって予測可能な受注パイプラインを示すものであり、一方で10.2%のウォールプラグ効率を達成したUV-C LEDのプロトタイプ突破は、日本拠点のメーカーが次世代デバイスの量産化に向けた準備が整っていることを示しています。同時に、ダイコストを低減する大口径ウェーハフォーマットと、装置セットアップ時間を短縮するインサイチュプロセス制御が、レガシーリアクターの更新サイクルを加速させています。円安は輸入装置コストを押し上げるものの、企業のネットゼロ目標およびエネルギー効率改善のための改修投資が、高効率照明およびパワーエレクトロニクスへの設備投資を維持しています。

主要レポートのポイント

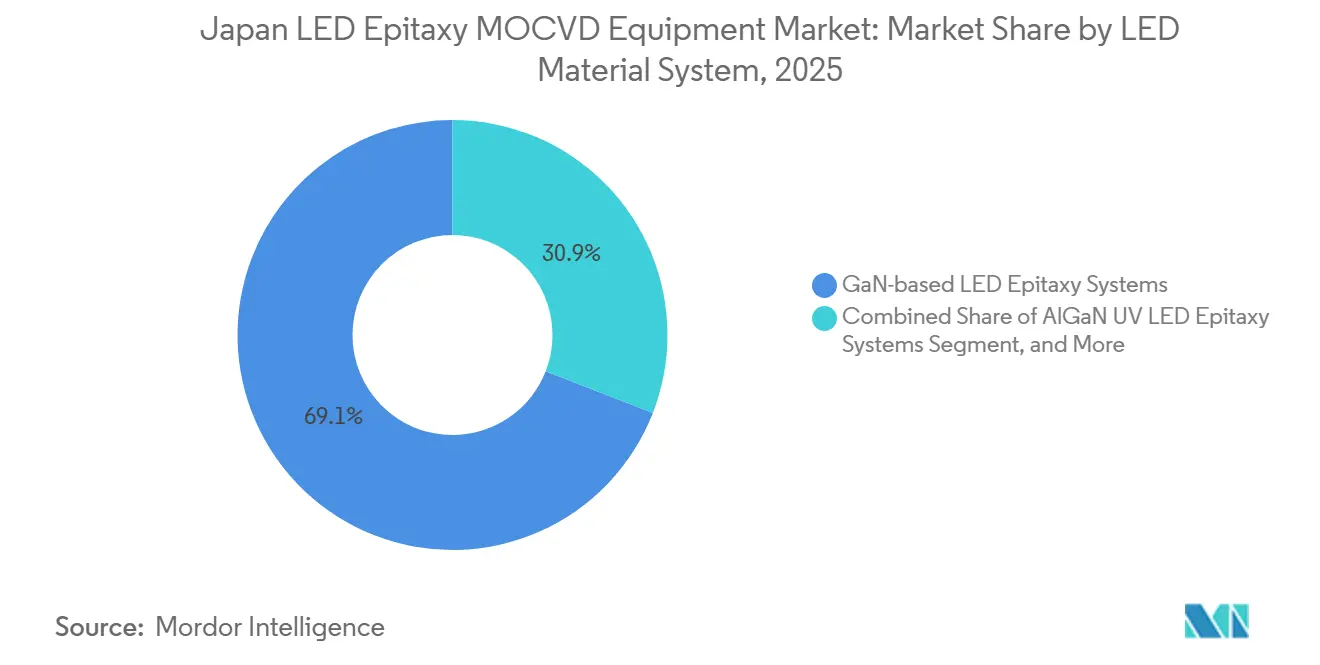

- LEDマテリアルシステム別では、GaNベースLEDエピタキシーシステムセグメントが2025年の日本LEDエピタキシーMOCVD装置市場シェアの69.09%を占め、AlGaN UV LEDエピタキシーシステムセグメントは2031年にかけてCAGR 14.65%で成長すると予測されています。

- ウェーハサイズ対応能力別では、150mmセグメントが2025年に48.39%のシェアでトップとなり、200mm以上のセグメントは2031年にかけてCAGR 14.38%で成長する見込みです。

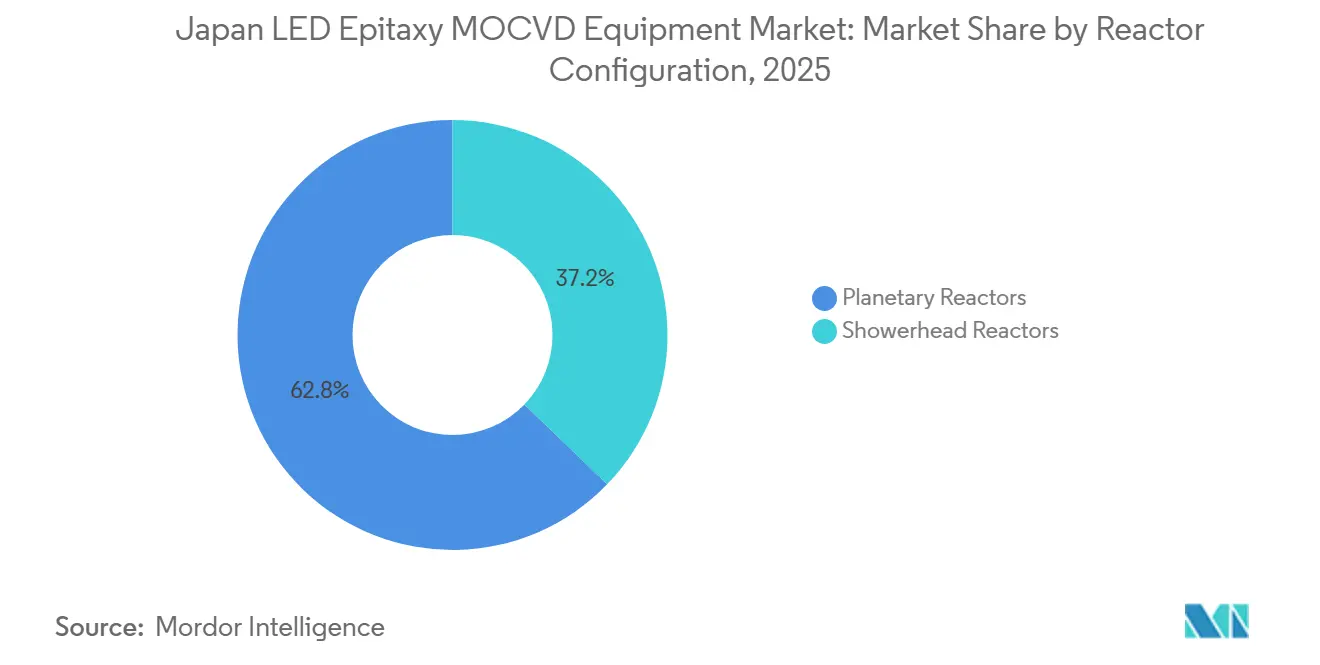

- リアクター構成別では、プラネタリーリアクターが2025年の市場シェアの62.78%を占め、シャワーヘッドリアクターセグメントは予測期間中に最速のCAGR 14.76%を記録すると予測されています。

- エンドユーザー別では、統合型LEDメーカーセグメントが2025年の日本LEDエピタキシーMOCVD装置市場の72.06%を占め、エピタキシーファウンドリーおよびマーチャントエピサプライヤーセグメントは2031年にかけてCAGR 14.16%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本LEDエピタキシーMOCVD装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミニLEDおよびマイクロLEDバックライト需要の急増 | +3.2% | 関東・関西製造ベルト | 中期(2〜4年) |

| 国内半導体装置向け政府補助金 | +2.8% | 全国規模、熊本・北海道・広島を優先 | 短期(2年以内) |

| GaN-on-Siパワーデバイスサプライチェーンの拡大 | +2.5% | 全国規模、アジア太平洋地域および北米への輸出 | 中期(2〜4年) |

| 車内殺菌向け自動車UV-C LED採用 | +1.9% | 東京・愛知・広島の自動車産業集積地 | 中期(2〜4年) |

| パワーIC IDMからの150mmおよび200mm GaNウェーハ需要 | +1.7% | 輸出志向型生産拠点 | 長期(4年以上) |

| 企業ネットゼロ目標による高効率照明改修の加速 | +1.5% | GX-ETS義務に基づく全国展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミニLEDおよびマイクロLEDバックライト需要の急増

車両コックピットおよびフラッグシップ民生電子機器向けのミニLEDおよびマイクロLEDバックライトは、エピタキシーの許容誤差を厳格化し、サプライヤーに対して150mmおよび200mmウェーハ全体でのサブナノメートル厚さ制御を求めています。AixtronのG10-AsPプラットフォームは欠陥密度の桁違いの低減を報告しており、1,000ppiを超えるパネルに波長均一性を求める日本のディスプレイ大手の要件に合致しています。Stanley Electricと京都大学のフォトニック結晶面発光レーザープログラムを含む国内R&Dパートナーシップは、国内装置メーカーがアプリケーション固有のプロセスレシピを組み込めることを示しています。これらのリアクターの調達サイクルは平均6ヶ月であり、計測および工程移管パッケージを事前にバンドルするベンダーが有利となります。これらの進展は総じてウェーハあたりの歩留まりを向上させ、マイクロLEDモジュールの市場投入期間を短縮し、装置更新需要を直接押し上げます。

国内半導体装置向け政府補助金

日本の2026年度予算は半導体およびAIに1兆2,300億円(79億米ドル)を配分しており、前年度比4倍の支援を提供し、装置メーカーに対して予測可能な複数年にわたる受注見通しを与えています。資本補助金は、TSMCの熊本ファブおよびRapidusの北海道プロジェクトを擁する地域クラスターに優先的に流れ、両プロジェクトとも装置・材料費の60%を国内調達することを目指しています。補助金の分割払いは技術的マイルストーンに連動しており、MOCVD資産が無駄になるリスクを低減しています。この政策はまた、日本のサプライを制限された中国需要から国内または同盟国ファブへと転換させる輸出規制強化とも連動しており、地政学的変動に対するサプライヤーの緩衝材となっています。

GaN-on-Siパワーデバイスサプライチェーンの拡大

データセンターの電源シェルフ、EV車載充電器、および急速充電アダプターはGaN-on-Siスイッチへの移行が進んでおり、200mmおよび300mmエピタキシーの採用を加速させています。主要パワーIDMが発注したVeecoのPropel300リアクターは、650Vデバイスに適合する欠陥密度を実証し、ウェーハあたりのダイ出力を2.3倍に拡大します。onsemiとInnoscienceが2026年に200mm GaNデバイスのサンプル提供に向けた覚書を締結したことは、ファブレスおよびファブライトモデルが専門ファウンドリーに依存し、国内装置のアドレス可能市場を拡大していることを示しています。imecにおける300mm QST基板での800V絶縁破壊に関する学術的検証は、さらなるウェーハスケール移行への信頼を支えています。これらの動向が収束し、IDMとマーチャントファウンドリーの両方からの複数リアクター受注を押し上げます。

車内殺菌向け自動車UV-C LED採用

280nm以下を発光するディープUV LEDは高アルミニウムAlGaN層を必要とし、厳格なガスフローおよび温度均一性を要求します。Taiyo Nippon Sansoの水平高流量リアクターは8インチバッチでAlGaN均一性0.2%を確保し、自動車メーカーの信頼性目標を満たしています。[1]Taiyo Nippon Sanso、「窒化物向け先進高流量水平型MOCVD」、tnsc-innovation.com ams OSRAMはウォールプラグ効率10.2%のプロトタイプを達成し、車載殺菌装置の熱管理コストを削減しています。欧州の健康安全基準に準拠する日本の自動車メーカーは、UV最適化MOCVD生産ラインに対する複数年にわたる需要を生み出すデザインインを開始しています。水処理設備および医療機器への採用拡大は、これらのリアクターの稼働率を平準化する追加ボリュームを提供します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SiCエピタキシー代替品に対するMOCVD装置スループットの限界 | -1.8% | GaNとSiCを比較検討するパワーデバイスファブ | 中期(2〜4年) |

| 円安の中での高い資本集約度 | -2.1% | 全国の中小LEDメーカー | 短期(2年以内) |

| 主要部品における中国へのサプライチェーン集中 | -1.3% | 石英ハードウェアおよびバルブを調達する国内インテグレーター | 中期(2〜4年) |

| 日本の自動車OEMにおける遅い認定サイクル | -1.6% | トヨタ、ホンダ、日産のティア1エコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SiCエピタキシー代替品に対するMOCVD装置スループットの限界

SiC CVD装置はより高いレートで厚い層を堆積させ、パワーファブがGaN MOCVD生産ラインよりも1シフトあたり多くのウェーハを処理できます。Aixtronは2025年にG10-SiC装置の100台目を出荷し、SiC装置が高電圧セグメントでGaNを上回るペースで普及できることを示しています。モデリング研究は、GaN MOVPEにおける気相副生成物の核生成がリアクター設計の主要なボトルネックであることを明らかにしています。その結果、日本のIDMの一部は650V以下のデバイスにのみGaNを選択し、リアクター総需要を抑制しています。

円安の中での高い資本集約度

円安はユーロおよびドル建て装置価格を二桁台のパーセンテージで押し上げています。300万ユーロで価格設定された欧州製リアクターは現地通貨での支出増加につながり、コモディティガリウム価格の急騰にも直面しているLEDメーカーを圧迫しています。一部のメーカーは新規リアクターの導入を延期し、運営費を削減するエネルギー節約型改修を優先しています。日本のGX-ETSスキームは新たな炭素コンプライアンスコストをもたらし、さらなる予算上の逆風を加えています。[2]Borderless Business Law Office、「企業に影響を与える2026年エネルギーシステムの変更」、borderless.law

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LEDマテリアルシステム別:GaNがリーダーシップを維持、UVが成長を触媒

GaNベースLEDエピタキシーシステムセグメントは日本LEDエピタキシーMOCVD装置市場を支配し、2025年に69.09%を占めており、白色照明、自動車ヘッドランプ、ディスプレイバックライトにおける確固たる役割を反映しています。成熟したプロセス技術、広範な前駆体の入手可能性、および標準化されたプラネタリーリアクターレシピがGaNの資本効率を維持し、安定したアップグレードサイクルを確保しています。AlGaN UV LEDエピタキシーシステムは2025年にはニッチな存在ですが、健康安全規制および水消毒プロジェクトがボリュームを押し上げ、CAGR 14.65%で推移しています。装置購入者は、280nm以下の発光体に不可欠な属性である寄生アルミニウム堆積を抑制するシャワーヘッドリアクターを評価しています。同時に、歪み緩和バルクInGaNの研究は赤色ピクセルにおけるAlInGaPの置き換えを目指しており、これによりGaNファミリー化学への支出がさらに集中する可能性があります。

GaNの日本LEDエピタキシーMOCVD装置市場シェアは、ROHMがTSMC GaNレシピを自社に取り込む計画などの国内統合の動きによっても守られています。しかし、UVサプライヤーはより高い前駆体コストと厳格な汚染管理に直面しており、新規参入者の障壁を高めています。長期的には、活性層向けMOCVDと厚いバッファー向けHVPEを組み合わせたクロスプラットフォームハイブリッドラインがウェーハあたりのコストを削減できる可能性がありますが、現在のパイロット結果は4インチの実験に限られています。

ウェーハサイズ対応能力別:200mmおよび300mmプラットフォームへの移行

150mmウェーハ対応装置は、レガシーGaN-on-サファイアおよびGaN-on-Si生産ラインが中規模ボリュームで引き続き収益性を維持しているため、2025年の日本LEDエピタキシーMOCVD装置市場シェアの48.39%を占めました。しかし、200mm以上のシステムはIDMがダイコスト低減を追求し、ファウンドリーがスケール経済を収益化するにつれ、CAGR 14.38%を記録しています。Propel300の自動車グレード650V GaN向け認定は、パワーモジュールに許容される欠陥レベルを検証し、今十年中に300mmエピタキシーの大量採用が実現可能であることを示しています。imecなどの学術コンソーシアムにおけるパイロットプログラムは、300mm QST基板での800V超の絶縁破壊データを公表することでこの移行のリスクをさらに低減しています。

スケールシフトは摩擦なしには進みません。6インチを超えるフリースタンディングGaN基板は依然として希少であり、多くのLEDメーカーは150mm GaN-on-サファイアにとどまることを余儀なくされています。プロセス移行には6ヶ月の安定化期間も伴い、その間の歩留まり低下がウェーハコスト削減効果を相殺する可能性があります。それでも、日本の装置ベンダーは自動化ウェーハハンドリングとAI駆動のランツーランコントロールをバンドルし、この学習曲線を短縮しています。

リアクター構成別:プラネタリーの優位性が均一性主導の課題に直面

プラネタリーリアクターは、マルチウェーハスループット、水平層流、および主流の青色・白色GaN向けの実証済み均一性により、2025年の市場シェアの62.78%を占めました。しかし、クローズドカップルドシャワーヘッドリアクターは、マイクロLEDおよびUVアプリケーションが大口径ウェーハ全体でより厳格なインジウムおよびアルミニウム均一性を要求するにつれ、2031年にかけてCAGR 14.76%を記録する見込みです。計算モデリングは、ガスフロー、シャワーヘッドギャップ、および入口温度がシャワーヘッド歩留まり最適化の重要な変数であることを示しています。[3]Zhi Zhang、Haisheng Fang、Han Yan、Zhimin Jiang、Jiang Zheng、Zhiyin Gan、「直交テスト分析によるGaN成長均一性の影響因子」、Applied Thermal Engineering、sciencedirect.com

プラネタリーの既存勢力も静観しているわけではありません。トリプルフローガスインジェクターの試験では、6インチバッチでAlGaAs成長速度均一性0.16%を達成し、プラネタリー装置が標的を絞ったアップグレードで次世代仕様を満たせることを示しています。購入者はこのため均一性向上とスループットのトレードオフを比較検討し、シャワーヘッド装置がプレミアムマイクロLEDおよびUVの処理を担い、プラネタリーリアクターが量産青色LED処理を担う混合フリートを選択することが多くなっています。

エンドユーザー別:資本規律の中でファウンドリーシェアが上昇

統合型メーカーは、プロセスIPを保護する垂直統合の遺産として、2025年の日本LEDエピタキシーMOCVD装置市場シェアの72.06%を所有していました。しかし、エピファウンドリーはファブライトのパワーデバイス設計会社および特殊LEDメーカーがウェーハ生産をアウトソーシングするにつれ、CAGR 14.16%で成長しています。onsemi-Innoscienceのようなパートナーシップはこの転換を示しており、デバイスメーカーが3,000万米ドルの先行リアクター投資なしにスケールアップできるようにしています。Polar SemiconductorによるRenesas GaN IPの採用を含むライセンス契約は、分散型製造へのシフトをさらに確認しています。

自動車照明のOEMはデュアルソーシングを要求しており、多くの統合型プレーヤーは戦略的波長または安全性重要部品のための内製能力を維持することを余儀なくされています。このアプローチは、内部生産ラインと外部ファウンドリーを組み合わせたハイブリッド調達モデルにつながります。その結果、新規装置購入とコントラクトエピタキシースロットの両方に対する需要を安定させるのに役立っています。

地理的分析

日本の地理的クラスター戦略は、3つの回廊にわたって先進エピタキシー能力を集中させています。九州はTSMCの3nmプロセス拡張が地域の化学品、ウェーハ、装置サプライを刺激する熊本ロジックハブを擁しています。Rapidusを中核とする北海道の千歳クラスターは2nm R&Dおよびコンパウンドパイロットラインに充てられており、中部本州の地震リスク地域から需要を分散させています。関西回廊は、トヨタおよびホンダのティア1サプライヤーへの近接性から、自動車照明、レーザーダイオード、UV-LEDにとって引き続き重要です。

政府政策は土地付与、税制優遇、電力網整備を通じてこれらのノードを強化し、日本LEDエピタキシーMOCVD装置市場の見通しを高めています。補助金設計は国内調達の割合閾値を規定しており、日本のリアクターメーカーおよびガスサプライヤーへの発注を誘導しています。産学連携はさらなる地理的引力を加えています。仙台、名古屋、福岡の国立大学はオープンアクセスのクリーンルームを運営し、プロトタイプリアクターを検証することで、地域ベンダーの認定を加速させています。

地政学的要因も空間的需要を形成しています。米国との輸出規制の整合は、潜在的な中国向け装置ボリュームを国内ファブまたは東南アジアなどの信頼できるパートナー向けに転換させています。一方、JX日鉱日石金属が茨城でInP基板能力を20%増強するなどの原材料安全保障措置は、重要な前駆体サプライを国内に集約しています。これらのダイナミクスが総合的に、150mm改修装置と200mmグリーンフィールド生産ラインの両方に対する地域受注残を拡大させています。

競合環境

欧州の既存勢力であるAixtronとVeecoは日本LEDエピタキシーMOCVD装置市場の契約においてベンチマークサプライヤーであり続けていますが、国内の挑戦者であるTaiyo Nippon Sansoは独自のガスパネルとオンサイト排気処理をリアクターにパッケージングすることでギャップを縮めています。AixtronのGシリーズのバックログは2025年後半に2億8,000万ユーロを超え、GaN、AsP、SiCにわたるマルチマテリアル柔軟性への需要に支えられています。VeecoはPropel300の受注を日本のパワーIDMで獲得し、300mm移行における先行者優位を示しています。

Taiyo Nippon SansoはAlGaN均一性で差別化を図り、パイロットUV処理中に8インチウェーハで組成変動0.2%を記録しています。同社の新たな欧州販売代理店ネットワークは、歴史的なガス供給の強みを超えて完全装置輸出への拡大を示しています。装置ベンダーとデバイスメーカー間の戦略的共同開発はスイッチングコストをさらに高めています。例えば、Stanley Electricと京都大学のPCSEL R&Dは特定のリアクター化学を暗黙的に固定しています。

特にSiCおよびGaN装置における中国OEMの台頭は、長期的な不確定要素であり続けています。輸出規制が日本における即時の存在感を抑制しているものの、急速な国内スケーリングは既存勢力が享受する価格プレミアムを侵食する可能性があります。マージンを守るため、既存サプライヤーはAI駆動のランツーランコントロールと予知保全機能を組み込み、所有コストを削減し、基本的な堆積能力を超えた価値差別化を強化しています。

日本LEDエピタキシーMOCVD装置産業のリーダー企業

Aixtron SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. China

Taiyo Nippon Sanso Corporation

Tokyo Electron Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Veeco Instrumentsは、大手光通信レーザーメーカーから複数のLumina MOCVDおよびSpectorイオンビームシステムを受注し、Luminaを顧客の量産主力装置として確立しました。

- 2026年2月:ROHMはTSMC GaNプロセスの浜松ファブへの移管を開始し、2027年までにエンドツーエンドのGaN生産体制の確立を目指しています。

- 2026年1月:Kanematsu GmbHがTaiyo Nippon Sanso MOCVD装置の欧州販売代理店として活動を開始し、ルンド大学およびポーランド高圧物理学研究所にシステムを出荷しました。

- 2025年12月:onsemiとInnoscienceが200mm GaNパワーデバイス生産の共同拡大に向けた覚書を締結し、2026年上半期の初回サンプル提供を目指しています。

日本LEDエピタキシーMOCVD装置市場レポートの調査範囲

LEDエピタキシーMOCVD装置市場とは、LED材料のエピタキシャル成長に使用される有機金属化学気相成長(MOCVD)システムの製造に特化した半導体装置産業のセグメントを指します。これらのシステムは、照明、ディスプレイ、自動車技術などの様々な用途に使用されるLEDデバイスの基盤となる高品質LEDウェーハの製造に不可欠です。

日本LEDエピタキシーMOCVD装置市場レポートは、LEDマテリアルシステム(GaNベースLEDエピタキシーシステム、AlGaN UV LEDエピタキシーシステム、AlInGaP LEDエピタキシーシステム)、ウェーハサイズ対応能力(100mm以下、150mm、200mm以上)、リアクター構成(プラネタリーリアクター、シャワーヘッドリアクター)、エンドユーザー(統合型LEDメーカー、エピタキシーファウンドリーおよびマーチャントエピサプライヤー)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| GaNベースLEDエピタキシーシステム |

| AlGaN UV LEDエピタキシーシステム |

| AlInGaP LEDエピタキシーシステム |

| 100mm以下 |

| 150mm |

| 200mm以上 |

| プラネタリーリアクター |

| シャワーヘッドリアクター |

| 統合型LEDメーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャントエピサプライヤー |

| LEDマテリアルシステム別 | GaNベースLEDエピタキシーシステム |

| AlGaN UV LEDエピタキシーシステム | |

| AlInGaP LEDエピタキシーシステム | |

| ウェーハサイズ対応能力別 | 100mm以下 |

| 150mm | |

| 200mm以上 | |

| リアクター構成別 | プラネタリーリアクター |

| シャワーヘッドリアクター | |

| エンドユーザー別 | 統合型LEDメーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャントエピサプライヤー |

レポートで回答される主要な質問

日本のLEDエピタキシーMOCVD装置市場はどのくらいの速さで成長していますか?

2026年から2031年にかけてCAGR 13.69%を記録すると予測されており、2026年の1億403万米ドルから期末までに1億9,762万米ドルに増加します。

現在の装置需要をリードするLEDマテリアルシステムはどれですか?

GaNベースリアクターが優位を占め、固体照明、自動車ヘッドランプ、ディスプレイバックライト向けの受注により2025年に69.09%のシェアを保持しています。

200mmおよび300mmウェーハが日本のサプライヤーにとって重要な理由は何ですか?

大口径ウェーハはダイコストを低減し、Propel300などの装置により1処理あたり最大2.3倍のチップを生産でき、フロアスペースの比例的な増加なしに能力を拡大します。

国内装置メーカーを支援する政策要因は何ですか?

日本の2026年度予算は半導体に79億米ドルを配分しており、国内MOCVD装置ベンダーを優遇する国内調達割合に連動した補助金が提供されています。

シャワーヘッドリアクターはプラネタリー設計とどのように異なりますか?

シャワーヘッド装置は前駆体をウェーハに対して垂直かつ非常に近い位置から注入し、気相反応を抑制して高インジウムまたは高アルミニウム層の均一性を向上させますが、プラネタリーシステムよりも1バッチあたりの処理ウェーハ数は少なくなります。

現在市場成長に最も影響を与えている抑制要因は何ですか?

円安はユーロおよびドル建てリアクターの現地コストを押し上げており、特に中小LEDメーカーにとって近期の設備投資予算を圧迫しています。

最終更新日: